Индекс кредитов 29.12.2022–12.01.2023: ставки по кредитам опускаются ниже 20%

/Журнал/Кредиты

Еженедельная аналитика по кредитам топ-20 банков от экспертов Финуслуг.

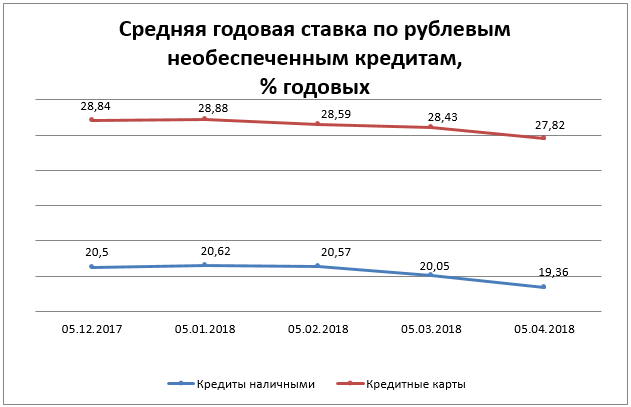

13.01.23 157ПоделитьсяС наступлением нового года банки смягчают условия кредитования — индекс кредитов Финуслуг опустился ниже 20% годовых, вернувшись к уровням октября 2022 года. Средние ставки по потребительским кредитам в топ-20 банков по состоянию на 12 января снизились на 0,83 процентного пункта, в результате индекс кредитов Финуслуг составил 19,44% годовых. Семь банков из топ-20 снизили полную стоимость кредита (ПСК).

Средняя ставка по необеспеченным кредитам на любые цели снизилась на 1,2 процентного пункта, до 20,15%, по залоговым кредитам ставка не изменилась и составила 18,11%. Самую низкую среднюю ставку по кредитам наличными под залог предлагает Альфа-Банк (13,29%). По кредитам без залога минимальная ставка у Райффайзенбанка (12,48%).

Средняя ставка по потребительским кредитам банков-партнеров платформы Финуслуги снизилась на 0,37 процентного пункта и составила 18,9% годовых. Наилучшее предложение на платформе у Центр-Инвест Банка — кредит без страховки со средней ставкой 15,5%.

Индекс кредитов

Реклама от партнера

На сайте finuslugi.ru предоставляются услуги оператора финансовой платформы ПАО

Московская Биржа, а также услуги ООО «МБ Маркетплейс», организации, не являющейся

оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020

№211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы».

Услуги оператора финансовой платформы ПАО Московская Биржа обозначены пометкой

«Открыть онлайн». Иная информация на сайте www.finuslugi.ru считается размещенной

ООО «МБ Маркетплейс», если иное явно не следует из существа размещаемой информации.

ООО «МБ Маркетплейс» входит в Группу «Московская Биржа».

Группа «Московская Биржа» — ПАО Московская Биржа и юридические лица, находящиеся под прямым или косвенным контролем ПАО Московская Биржа.

Copyright © Московская Биржа, 2011-2023. Все права на информацию, результаты интеллектуальной деятельности и средства индивидуализации юридических лиц, размещенные на настоящем сайте ПАО Московская Биржа, защищены в соответствии с российским законодательством. Прежде чем приступить к использованию сайта предлагаем ознакомиться с Пользовательским соглашением и Политикой конфиденциальности. Воспроизведение, распространение и иное использование информации, результатов интеллектуальной деятельности и средств индивидуализации, размещенных на сайте, или их частей допускается только с предварительного письменного согласия ПАО Московская Биржа. Включено Банком России в реестр операторов финансовых платформ 27.08.2020.

Нужна помощь?

Напишите в чат

Отвечаем с 7.00 до 23.00

по московскому времени

Telegram

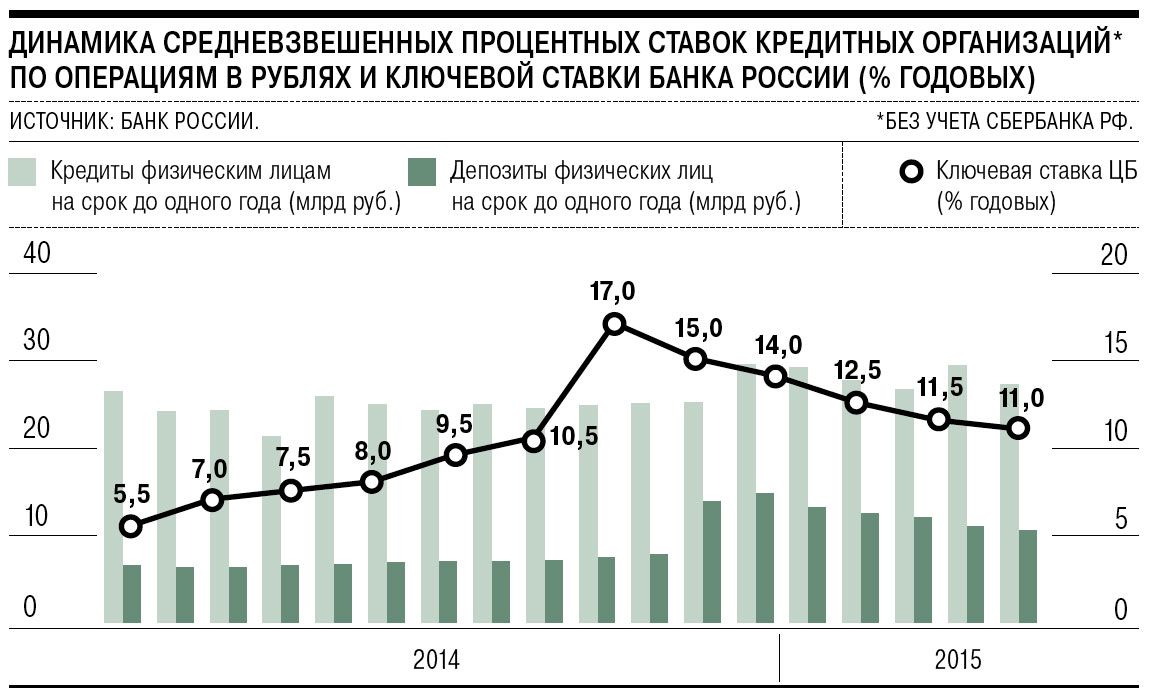

Средневзвешенная процентная ставка по кредитам ЦБ РФ \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Средневзвешенная процентная ставка по кредитам ЦБ РФ

Подборка наиболее важных документов по запросу Средневзвешенная процентная ставка по кредитам ЦБ РФ (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 12 «Ограничения деятельности микрофинансовой организации» Федерального закона «О микрофинансовой деятельности и микрофинансовых организациях»»Исследовав условия договора, заключенного между сторонами, учитывая положения статей 10, 807 ГК РФ, статей 1, 2, 8, 12 Федерального закона от 02 июля 2010 года N 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях», статей 1 и 6 Федерального закона от 21 декабря 2013 года N 353-ФЗ «О потребительском кредите (займе)», суд апелляционной инстанции верно указал, что поскольку договор займа между сторонами заключен 27 июня 2017 года, то есть после установления Банком России ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом, то оснований для исчисления процентов исходя из средневзвешенной процентной ставки по потребительским кредитам, установленным Банком России, не имелось. «

«

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Путеводитель по судебной практике. ЗаемПримечание: Верховный Суд РФ разъяснил порядок исчисления процентов по договорам микрозайма (Определение от 22.08.2017 N 7-КГ17-4, п. 9 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом Верховного Суда РФ 27.09.2017)). Согласно данному разъяснению начисление процентов в размере, который был установлен лишь на срок действия договора, по истечении такого срока неправомерно. Если договор микрозайма заключен до установления ограничений деятельности микрофинансовых организаций в части начисления процентов за пользование займом, то эти проценты подлежат исчислению исходя из средневзвешенной процентной ставки по потребительским кредитам, установленной Банком России на момент заключения договора.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Перемена лиц в обязательстве и ответственность за нарушение обязательства: комментарий к статьям 330 — 333, 380 — 381, 382 — 406. 1 Гражданского кодекса Российской Федерации»

1 Гражданского кодекса Российской Федерации»

(отв. ред. А.Г. Карапетов)

(«М-Логос», 2022)Согласно п. 1 ст. 811 ГК РФ, при просрочке возврата займа или кредита заемщик платит кредитору как регулятивные, так и мораторные проценты, поскольку они выполняют разные функции. Это решение реализовано далеко не во всех странах. В некоторых странах по долгу, на который начисляются регулятивные проценты, с момента попадания должника в просрочку такие проценты перестают начисляться, и вместо этого начинают начисляться лишь мораторные проценты (например, в Германии). Российские суды иногда, вопреки букве ст. 811 ГК РФ, применяли не идентичный, но схожий подход в ситуации просрочки потребительского займа, пытаясь предотвратить начисление ростовщических процентов по ставке в несколько сотен процентов в год за весь период просрочки. Так, ВС РФ в ряде определений исходил из того, что регулятивные проценты по микрозайму по согласованной в договоре высокой ставке должны начисляться лишь в течение срока, на который заем предоставлялся (см. Определения СКГД ВС РФ от 22 августа 2017 г. N 7-КГ17-4, от 6 февраля 2018 г. N 81-КГ17-25, от 15 мая 2018 г. N 41-КГ18-2). В отличие от права некоторых стран начисление регулятивных процентов по микрозайму в период просрочки, по мнению ВС РФ, не останавливается, и сочетание регулятивных и мораторных процентов в период просрочки допускается, но сама ставка регулятивных процентов в период просрочки уменьшается до уровня рассчитанной ЦБ РФ средневзвешенной процентной ставки по кредитам, предоставляемым кредитными организациями физическим лицам в рублях на срок свыше одного года. Этот подход был подтвержден в п. 9 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом ВС РФ 27 сентября 2017 г.). Впрочем, судя по всему, такая позиция ВС РФ, полностью игнорирующая п. 1 ст. 811 ГК РФ, была временным решением проблемы ростовщических процентов. После появления в Законе о потребительском кредите (займе) специальных правил, ограничивающих регулятивные проценты (ч.

Определения СКГД ВС РФ от 22 августа 2017 г. N 7-КГ17-4, от 6 февраля 2018 г. N 81-КГ17-25, от 15 мая 2018 г. N 41-КГ18-2). В отличие от права некоторых стран начисление регулятивных процентов по микрозайму в период просрочки, по мнению ВС РФ, не останавливается, и сочетание регулятивных и мораторных процентов в период просрочки допускается, но сама ставка регулятивных процентов в период просрочки уменьшается до уровня рассчитанной ЦБ РФ средневзвешенной процентной ставки по кредитам, предоставляемым кредитными организациями физическим лицам в рублях на срок свыше одного года. Этот подход был подтвержден в п. 9 Обзора судебной практики по делам, связанным с защитой прав потребителей финансовых услуг (утв. Президиумом ВС РФ 27 сентября 2017 г.). Впрочем, судя по всему, такая позиция ВС РФ, полностью игнорирующая п. 1 ст. 811 ГК РФ, была временным решением проблемы ростовщических процентов. После появления в Законе о потребительском кредите (займе) специальных правил, ограничивающих регулятивные проценты (ч. 23 и 24 ст. 5), потребность в реализации такой экстраординарной меры, видимо, отпадает.

23 и 24 ст. 5), потребность в реализации такой экстраординарной меры, видимо, отпадает.

Средняя процентная ставка по личному кредиту Опубликовано 13 июля 2023 г.

Логотип BankrateБанкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся , этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Потребительские кредиты стали более популярными в последнее десятилетие из-за того, что потребители хотят консолидировать долг и найти более низкие процентные ставки, чем кредитные карты. Согласно исследованию Bankrate, средняя процентная ставка по потребительскому кредиту составляет 10,9.9 процентов по состоянию на 12 июля 2023 года. Однако ставка, которую вы получаете, может быть выше или ниже, в зависимости от ваших уникальных финансовых обстоятельств.

Ставки по потребительским кредитам варьируются в зависимости от кредитоспособности, кредитора и финансовой стабильности заемщика.

Средние процентные ставки по личным кредитам в зависимости от кредитного рейтинга

Потребители с хорошей или отличной кредитной историей могут найти среднюю процентную ставку по кредиту на уровне 13,5%, в то время как люди со средней или плохой кредитной историей будут платить значительно более высокую среднюю ставку. На основе исследования Bankrate в следующей диаграмме показаны средние проценты, которые потребители платят в зависимости от кредитного рейтинга.

| Кредитный рейтинг | Средняя процентная ставка по кредиту |

| 720–850 | 10,73%-12,50% |

| 690–719 | 13,50%-15,50% |

| 630–689 | 17,80%-19,90% |

| 300–629 | 28,50%-32,00% |

Тем не менее, некоторые заемщики будут получать гораздо более низкие процентные ставки, поскольку это средние значения.

Средние ставки по кредитам по типам кредиторов

В то время как местные банки и кредитные союзы с обычными магазинами обещают конкурентоспособные потребительские кредиты, онлайн-кредиторы часто предлагают кредиты с более низкими начальными процентными ставками для клиентов с отличной кредитной историей. Потребители, которые хотят найти доступный кредитный продукт, соответствующий их потребностям, должны сравнить предложения своего банка или кредитного союза с любыми онлайн-кредиторами, с которыми они могут быть знакомы.

Цены указаны по состоянию на 26 июня 2023 г. Обновленную информацию уточняйте у кредитора.

Средние ставки по потребительским кредитам онлайн-кредитора

| Онлайн-кредитора | Процентные ставки по кредиту |

| Достижение | 7,99%-35,99% |

| Авангард | 9,95%-35,99% |

| Лучшее яйцо | 8,99%-35,99% |

| Серьезный | Зависит от кредитора |

| Счастливые деньги | 11,25%-24,50% |

| ЛендингКлуб | 9,57%-35,99% |

| Кредитный пункт | 7,99%-35,99% |

| Лайтстрим | 7,99%-25,49% с автооплатой |

| OneMain Financial | 18,00%-35,99% |

| Проспер | 6,99%-35,99% |

| Софи | 8,99%-25,81% с автооплатой |

| Модернизация | 8,49%-35,99% с автооплатой |

| Выскочка | 4,60%-35,99% |

Средние ставки по кредитам физическим лицам по банкам

| Банк | Процентные ставки по кредиту |

| Городской | 11,49%-19,49% с автооплатой |

| Сантандер Банк | 6,99%-24,99% с ePay |

| Банк США | 8,74%-21,24% с автооплатой |

| Уэллс Фарго | 7,49%-23,74% с автооплатой |

Средние ставки по потребительским кредитам в кредитном союзе

| Кредитный союз | Процентные ставки по кредиту |

| Кредитный союз PenFed | 7,74%-11,24% |

| Члены 1-го Федерального кредитного союза | Начиная с 12,39% |

| Федеральный кредитный союз ВМФ | 7,49%-18,00% |

| USAA | До 18,51% |

Другие факторы, влияющие на процентную ставку по личному кредиту

Хотя ваш кредитный рейтинг играет важную роль в средней процентной ставке по личному кредиту, на которую вы можете претендовать, кредиторы учитывают и другие детали, чтобы оценить вашу кредитоспособность. К ним относятся:

К ним относятся:

- Ваш доход используется для определения суммы, которую вы можете занять.

- Ваше отношение долга к доходу помогает кредиторам определить, сколько долга у вас уже есть по сравнению с вашим доходом.

- Ваш статус занятости помогает кредиторам быть уверенными в вашей способности погасить кредит.

- Ваш срок кредита может повлиять на вашу ставку: краткосрочные персональные кредиты, как правило, имеют более высокие процентные ставки, чем долгосрочные персональные кредиты.

Некоторые кредиторы устанавливают минимальные стандарты для своих кредитов, такие как минимальная сумма дохода или минимальный кредитный рейтинг. Вы также можете не получить одобрение на личный кредит, если у вас есть недавнее банкротство в вашем кредитном отчете или открытое дело о взыскании задолженности. Прежде чем подать заявку на личный кредит, полезно просмотреть страницы часто задаваемых вопросов вашего кредитора, чтобы узнать, сможете ли вы соответствовать требованиям.

Документация, которую вы можете предоставить при подаче заявки на получение личного кредита, включает удостоверение личности с фотографией, подтверждение работодателя и дохода, например платежные квитанции и банковские выписки, а также подтверждение адреса.

Какая процентная ставка по личному кредиту считается хорошей?

Хорошая процентная ставка по личному кредиту может быть разной для всех. Вообще говоря, хорошая ставка ниже средней ставки по личному кредиту.

Если ваша цель – получить хорошую процентную ставку по личному кредиту или, по крайней мере, лучшую процентную ставку по кредиту, на которую вы можете рассчитывать, исходя из вашего кредитного рейтинга, дохода и других факторов.

Практический результат

Средние процентные ставки по личным кредитам могут варьироваться в зависимости от вашего кредитного рейтинга и других факторов, но у вас есть некоторый контроль. Следите за тем, чтобы ваш кредитный рейтинг был в наилучшей форме, и работайте над погашением долга, чтобы снизить соотношение долга к доходу. Позаботившись о своем финансовом благополучии и сравнив типичные процентные ставки по кредитам, вы получите личный кредит, который соответствует вашему бюджету и целям в пределах досягаемости.

Позаботившись о своем финансовом благополучии и сравнив типичные процентные ставки по кредитам, вы получите личный кредит, который соответствует вашему бюджету и целям в пределах досягаемости.

Узнать процентные ставки | Бюро финансовой защиты прав потребителей

Этот инструмент не поддерживается вашим браузером. Попробуйте использовать более новый браузер или убедитесь, что JavaScript включен.

Используйте этот инструмент на протяжении всего процесса покупки жилья, чтобы изучить диапазон процентных ставок по ипотечным кредитам, на которые вы можете рассчитывать. Посмотрите, как ваш кредитный рейтинг, тип кредита, цена дома и сумма первоначального взноса могут повлиять на вашу ставку. Знание ваших вариантов и того, чего ожидать, поможет вам получить ипотечный кредит, который подходит именно вам. Заходите почаще — ставки в инструменте обновляются каждую среду и пятницу. Имейте в виду, что процентная ставка важна,

но не единственная стоимость ипотеки. Сборы, баллы, ипотечное страхование и расходы на закрытие — все это суммируется. Сравните оценки кредита, чтобы получить лучшее предложение.

Сборы, баллы, ипотечное страхование и расходы на закрытие — все это суммируется. Сравните оценки кредита, чтобы получить лучшее предложение.

Изучить варианты ставок

Диапазон кредитных баллов600 850

Многие кредиторы не принимают заемщики с кредитным рейтингом менее 620. Даже если ваш балл низкий, у вас все еще могут быть варианты. Связаться с консультантом по жилищным вопросам Узнать больше. Кредитный рейтинг сильно влияет на ставку, которую вы получите. Узнать больше

Узнать больше

$

Первоначальный взнос%

$

Сумма кредита 380 000 долларов

Округ Ваш первоначальный взнос не может быть больше вашего цена дома. Тип тарифаФиксированныйРегулируемый

Срок кредита30 лет 15 лет

Тип кредитаОбычныйFHAVA

Тип ARM3/15/17/110/1

Хотя некоторые кредиторы могут предлагать ипотечные кредиты FHA, VA или 15-летние ипотечные кредиты с регулируемой ставкой, они встречаются редко. У нас недостаточно данных для отображения результатов для этих комбинаций. Выберите фиксированную ставку, если хотите попробовать эти варианты.

У нас недостаточно данных для отображения результатов для этих комбинаций. Выберите фиксированную ставку, если хотите попробовать эти варианты.Узнайте о сроке кредита, типе ставки и типе кредита

В

большинство кредиторов в наших данных предлагают ставки на уровне или ниже.Таблица данных

Следующая таблица будет заполнена нашими результатами данных

| Кредитные ставки |

|---|

| количество соответствующих ставок |

Процентные ставки для вашей ситуации

Прочтите о нашем источнике данных

Сожалеем!

На основании введенной вами информации,

у нас недостаточно данных для отображения результатов. Измените настройки или

вернуться к нашим значениям по умолчанию.

Измените настройки или

вернуться к нашим значениям по умолчанию.

Сожалеем!

Сожалеем! У нас возникли проблемы с подключением к нашим данным.

Попробуйте еще раз.

Данные тарифы актуальны на … .

Узнайте, что означает более низкая процентная ставка для вашего кошелька Ставка 1

против

Ставка 2Проценты — это только одна из многих затрат, связанных с получением ипотеки. Узнать больше

Процентные расходы в течение первых 5 лет

150 000 долл. США

США

150 000 долл. США

В течение первых 5 лет процентная ставка в размере 1% стоит на 0 долл. США больше, чем процентная ставка в 1%.

Процентные расходы за 30 лет

150 000 долларов Можно поменять

150 000 $ Можно поменять

В течение 30 лет процентная ставка в 1% стоит на $0 больше, чем процентная ставка в 1%.

По выбранной вами ипотеке с плавающей процентной ставкой ставка фиксирована только на первые 5 лет . Ваши процентные ставки в будущем могут измениться.

Проценты — это лишь одна из многих затрат, связанных с получением ипотечного кредита. Узнать больше

Следующие шаги: Как получить лучшую процентную ставку по ипотеке Когда вы будете готовы серьезно отнестись к покупке, лучшее, что вы можете сделать, чтобы получить более высокую процентную ставку по ипотеке, — это купить около . Но если вы не планируете покупать в течение нескольких месяцев, вы можете сделать больше, чтобы получить хорошую ставку по ипотеке.

Но если вы не планируете покупать в течение нескольких месяцев, вы можете сделать больше, чтобы получить хорошую ставку по ипотеке.

- планирую купить в ближайшие пару месяцев

- не куплю несколько месяцев

Магазин вокруг.

Получите котировки от трех или более кредиторов, чтобы вы могли сравнить их. Ставки часто меняются с момента первого разговора с кредитором и подачи заявки на ипотеку, поэтому не принимайте окончательного решения, пока не сравните официальные оценки кредита.

Рассмотрите все возможные варианты.

Убедитесь, что вы получаете наиболее выгодный для вас вид кредита.

Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.

Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.Переговоры.

Получение котировок от нескольких кредиторов позволит вам лучше вести переговоры. Если вы предпочитаете одного кредитора, но другой кредитор предлагает вам более высокую ставку, покажите первому кредитору более низкую цену и спросите их, могут ли они сравниться с ней.

Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.

Если может иметь смысл более одного вида кредита, попросите кредиторов предоставить вам котировки для каждого вида, чтобы вы могли сравнить. После того, как вы выбрали вид кредита, сравните цены, получив котировки для того же вида кредита.Следите за своими расходами.

Не берите автокредит, не совершайте крупных покупок по кредитным картам и не оформляйте новые кредитные карты за несколько месяцев до того, как вы планируете купить дом.

Это может снизить ваш кредитный рейтинг и увеличить процентную ставку, которую кредиторы, вероятно, взимают с вас по ипотеке.Узнать больше о кредитных баллах

Улучшите свой кредитный рейтинг.

Если вы не планируете покупать в течение как минимум шести месяцев, вы можете улучшить свой кредитный рейтинг и получить лучшую процентную ставку. Оплачивайте счета вовремя, каждый раз. Если у вас есть задолженность по кредитной карте, погасите ее. Но не закрывайте неиспользуемые карты, если с них не взимается ежегодная плата.

Узнайте об улучшении вашей кредитной истории

Сохраните для большего первоначального взноса.

Если ваш первоначальный взнос составляет менее 20 процентов, вы, как правило, получаете более высокую процентную ставку и должны платить за ипотечное страхование. Сэкономьте достаточно для 20-процентного первоначального взноса, и вы, как правило, будете платить меньше. Даже переход от пятипроцентного первоначального взноса к десятипроцентному первоначальному взносу может сэкономить вам деньги.

Узнайте больше об авансовых платежах

Это может снизить ваш кредитный рейтинг и увеличить процентную ставку, которую кредиторы, вероятно, взимают с вас по ипотеке.

Это может снизить ваш кредитный рейтинг и увеличить процентную ставку, которую кредиторы, вероятно, взимают с вас по ипотеке.

Проверьте свой кредит

Если вы недавно не проверяли свой кредитный отчет, сделать это сейчас. Если вы найдете ошибки, исправить их перед подачей заявки на ипотеку.

О нашем источнике данных для этого инструмента

Кредиторы в наших данных включают сочетание крупных банков, региональных банков и кредитных союзов.