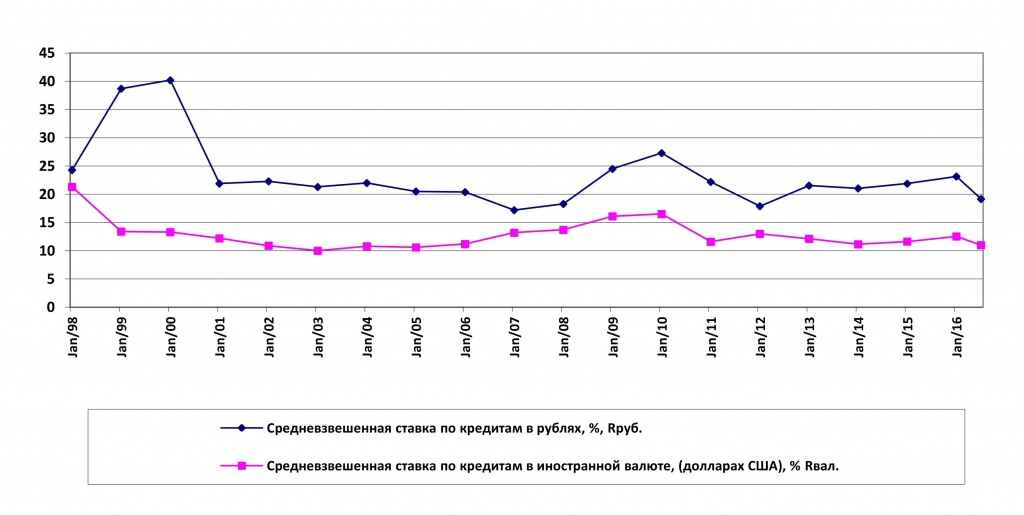

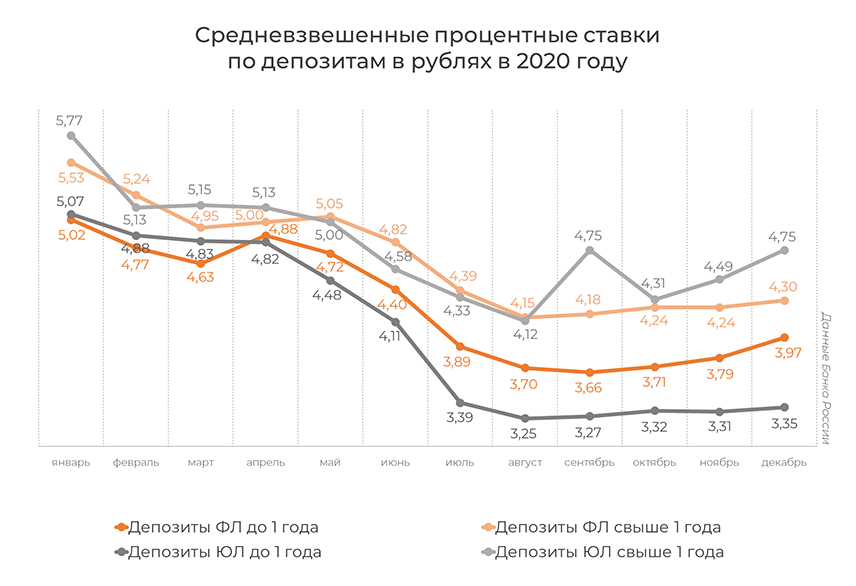

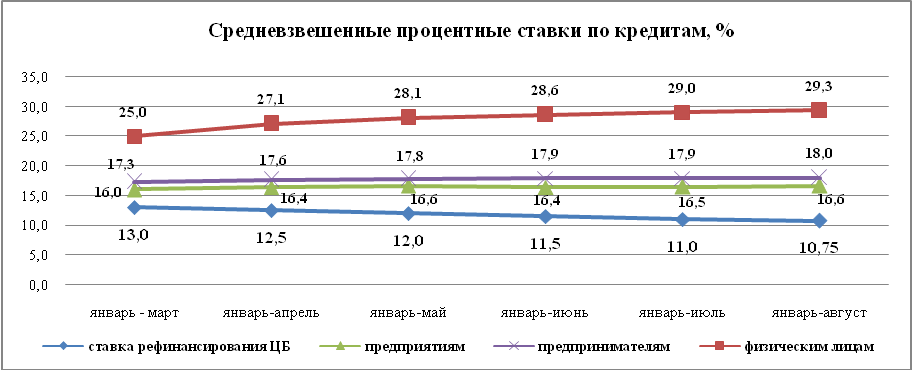

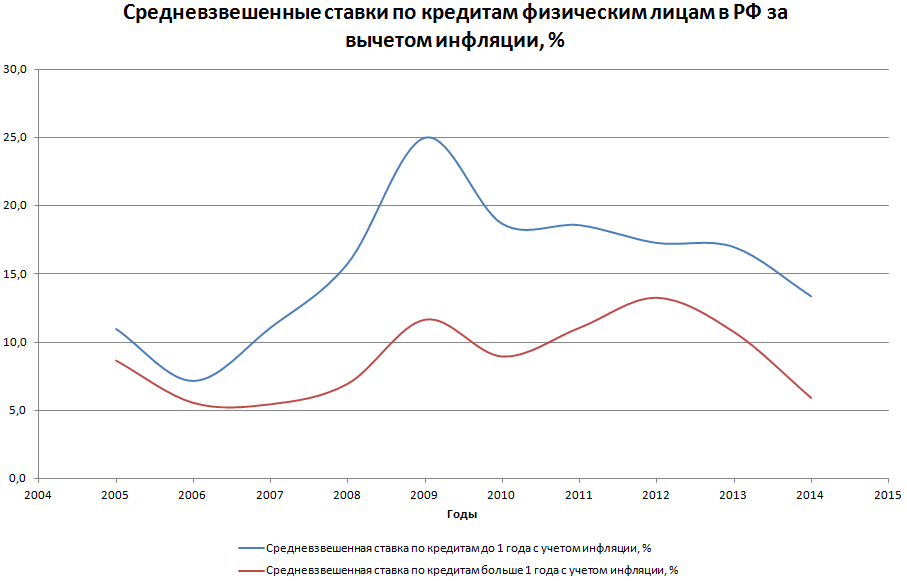

Средневзвешенные процентные ставки кредитных организаций по кредитам в рублях без учета ПАО Сбербанк

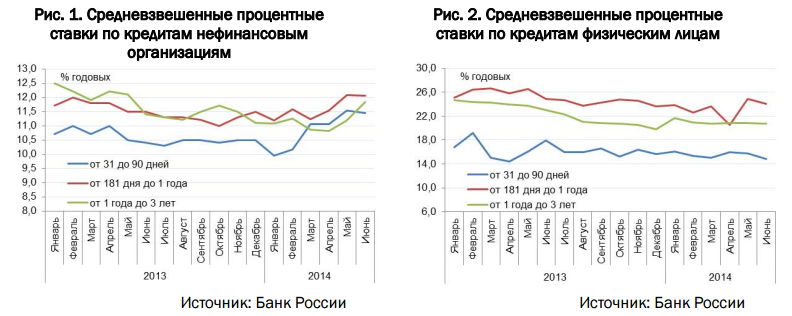

К списку показателейСредневзвешенные процентные ставки кредитных организаций по кредитам в рублях без учета ПАО Сбербанк

Источник данных – «ГК НИСИПП». Для подготовки мониторинга были использованы сведения из www.cbr.ru

Дата сбора данных 26.04.2023

Описание показателя

Показатель характеризует ценовую доступность банковских кредитов для субъектов МСП.

Ставки по кредитам до 1 года Ставки по кредитам свыше 1 года

- В декабре 20219.67 %

- В ноябре 20219.46 %

- В декабре 20208.15 %

+2.22%

за месяц

Изменение значения показателя по кредитам нефинансовым организациям до 1 года, включая «до востребования», по сравнению с предыдущим месяцем

+18.65%

за год

Изменение значения показателя по кредитам нефинансовым организациям до 1 года, включая «до востребования», по сравнению с тем же месяцем прошлого года

- В декабре 20219.

19 %

19 % - В ноябре 20218.8 %

- В декабре 20207.78 %

19 %

19 %+4.43%

за месяц

Изменение значения показателя по кредитам нефинансовым организациям свыше 1 года по сравнению с предыдущим месяцем

+18.12%

за год

Изменение значения показателя по кредитам нефинансовым организациям свыше 1 года по сравнению с тем же месяцем прошлого года

Средневзвешенные процентные ставки кредитных организаций по кредитам в рублях без учета ПАО Сбербанк

До 1 года Свыше 1 года

Средневзвешенные процентные ставки кредитных организаций по кредитам операциям в рублях без учета ПАО Сбербанк

До 1 года Свыше 1 года

Первичные данные (*.xls)

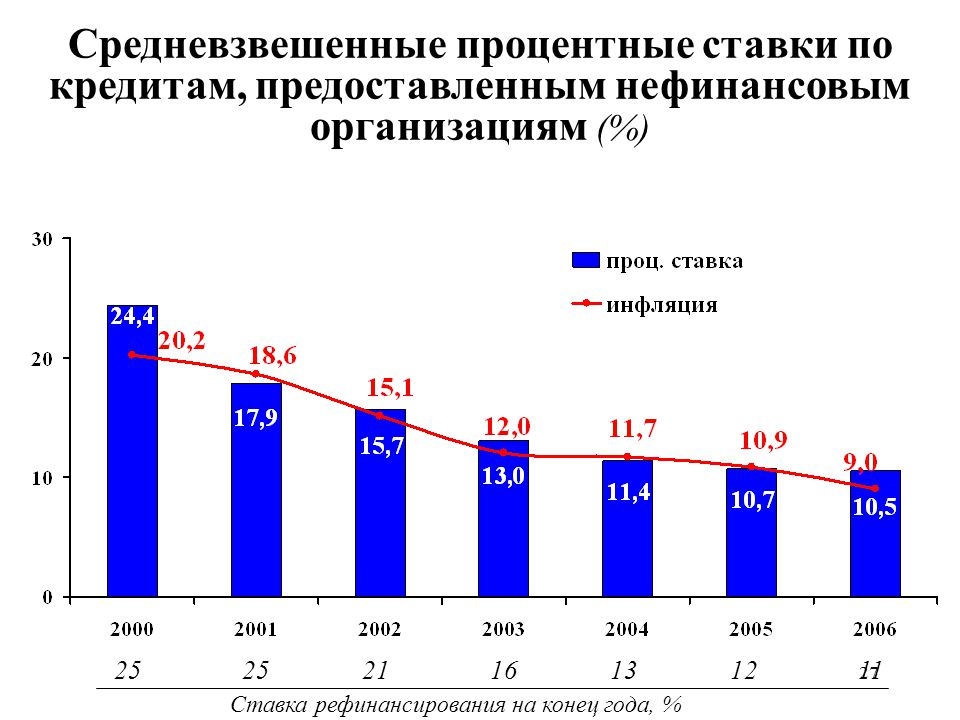

Средневзвешенные процентные ставки кредитных организаций по кредитам в рублях без учета ПАО Сбербанк. Кредиты нефинансовым организациям (% годовых).

| Период | До 1 года, включая «до востребования» | Свыше 1 года |

|---|---|---|

01. 02.2014 02.2014 | 12.63 | 13.59 |

| 01.03.2014 | 12.73 | 13.93 |

| 01.04.2014 | 12.68 | 13.33 |

| 01.05.2014 | 12.95 | 13.64 |

| 01.06.2014 | 12.99 | 13.17 |

| 01.07.2014 | 13.04 | 12.98 |

| 01.08.2014 | 13.17 | 13.63 |

| 01.09.2014 | 13.24 | 14 |

01. | 13.34 | 14.03 |

| 01.11.2014 | 13.41 | 14.1 |

| 01.12.2014 | 13.87 | 14.31 |

| 01.01.2015 | 16.25 | 15.47 |

| 01.02.2015 | 18.91 | 18.22 |

| 01.03.2015 | 19.06 | 17.87 |

| 01.04.2015 | 19.16 | 17.58 |

| 01.05.2015 | 18.96 | 17.86 |

01. 06.2015 06.2015 | 18.62 | 17.82 |

| 01.07.2015 | 18.22 | 17.1 |

| 01.08.2015 | 17.78 | 17.29 |

| 01.09.2015 | 17.55 | 16.63 |

| 01.10.2015 | 17.17 | 16.29 |

| 01.11.2015 | 17.12 | 15.52 |

| 01.12.2015 | 16.88 | 16.47 |

| 01.01.2016 | 15.32 | |

01. 02.2016 02.2016 | 16.56 | 16.2 |

| 01.03.2016 | 16.54 | 16.12 |

| 01.04.2016 | 16.35 | 15.98 |

| 01.05.2016 | 16.6 | 15.94 |

| 01.06.2016 | 16.47 | 15.89 |

| 01.07.2016 | 16.22 | 16.42 |

| 01.08.2016 | 15.8 | 15.88 |

| 01.09.2016 | 15.76 | 15.65 |

01. 10.2016 10.2016 | 15.34 | 14.87 |

| 01.11.2016 | 15.24 | 13.91 |

| 01.12.2016 | 15.23 | 14.49 |

| 01.01.2017 | 14.82 | 13.68 |

| 01.02.2017 | 14.77 | 14.15 |

| 01.03.2017 | 13.78 | |

| 01.04.2017 | 14.15 | 13.18 |

| 01.05.2017 | 13.87 | 13.36 |

01. 06.2017 06.2017 | 14.09 | 13 |

| 01.07.2017 | 13.67 | 13.12 |

| 01.08.2017 | 13.6 | 13.1 |

| 01.09.2017 | 13.72 | 12.61 |

| 01.10.2017 | 13.38 | 12.03 |

| 01.11.2017 | 13.3 | 12.15 |

| 01.12.2017 | 12.79 | 11.1 |

| 01.01.2018 | 12.4 | 10.86 |

| 01.02.2018 | 12.04 | |

| 01.03.2018 | 11.89 | 10.98 |

| 01.04.2018 | 11.63 | 11.02 |

| 01.05.2018 | 11.74 | 11.09 |

| 11.86 | 10.71 | |

| 01.07.2018 | 11.67 | 9.43 |

| 01.08.2018 | 11.69 | 10.65 |

| 01.09.2018 | 11.63 | 10.35 |

| 01.10.2018 | 10.4 | |

| 01.11.2018 | 11.5 | 10.44 |

| 01.12.2018 | 10.47 | 9.52 |

| 01.01.2019 | 11.04 | 10.23 |

| 01.02.2019 | 11.18 | 10.73 |

| 01.03.2019 | 11.35 | 11.33 |

| 01.04.2019 | 11.01 | 10.59 |

| 01.05.2019 | 11.34 | 10.58 |

| 01.06.2019 | 10.96 | |

| 01.07.2019 | 11.27 | 10.24 |

| 01.08.2019 | 10.21 | |

| 01.09.2019 | 11.01 | 10.54 |

| 01.10.2019 | 10.76 | 10.23 |

| 01.11.2019 | 10.74 | 10.26 |

| 01.12.2019 | 10.52 | 10.13 |

| 01.01.2020 | 10.3 | 9.59 |

| 01.02.2020 | 9.62 | |

| 01.03.2020 | 9.95 | 9.56 |

| 01.04.2020 | 9.39 | 9.35 |

| 01.05.2020 | 9.93 | 9.37 |

| 01.06.2020 | 9.91 | 8.75 |

| 01.07.2020 | 9.44 | 7.55 |

| 01.08.2020 | 8.32 | 8.11 |

| 01.09.2020 | 7.74 | 7.99 |

| 01.10.2020 | 7.58 | |

| 01.11.2020 | 8.53 | 8.09 |

| 01.12.2020 | 8.58 | 8 |

| 01.01.2021 | 8.15 | 7.78 |

| 01.02.2021 | 8.3 | 7.44 |

| 01.03.2021 | 8.07 | 7.24 |

| 01.04.2021 | 8.08 | 7.64 |

| 01.05.2021 | 8.38 | 7.31 |

| 01.06.2021 | 8.34 | 7.74 |

01. 07.2021 07.2021 | 8.32 | 7.85 |

| 01.08.2021 | 8.79 | 8.14 |

| 01.09.2021 | 9.1 | 8.84 |

| 01.10.2021 | 9.06 | 8.97 |

| 01.11.2021 | 9.37 | 9.38 |

| 01.12.2021 | 9.46 | 8.8 |

| 01.01.2022 | 9.67 | 9.19 |

92″>12.92

92″>12.92 16″>11.16

16″>11.16 09″>11.09

09″>11.09 53″>10.53

53″>10.53 26″>8.26

26″>8.26Средние процентные ставки кредитных организаций России по краткосрочным кредитам в долларах США» \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Средние процентные ставки кредитных организаций России по краткосрочным кредитам в долларах США»

Подборка наиболее важных документов по запросу Средние процентные ставки кредитных организаций России по краткосрочным кредитам в долларах США» (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

- Кредиты:

- Аннуитетные платежи

- Бюро кредитных историй

- Валютный кредит

- Вексельный кредит

- Взыскание задолженности по кредитному договору

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Определение Верховного Суда РФ от 10.01.2017 N 306-ЭС16-13442 по делу N А55-24498/2014

Требование: О пересмотре в кассационном порядке судебных актов по делу о взыскании процентов за пользование чужими денежными средствами.

Решение: В передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ отказано, так как суды пришли к правильному выводу о наличии факта неисполнения судебного акта по возврату неосновательного обогащения, в связи с которым была начислена сумма процентов. Повторно исследовав и оценив представленные доказательства, суд апелляционной инстанции согласился с наличием факта неисполнения судебного акта по возврату неосновательного обогащения, в связи с которым была начислена сумма процентов, признав при этом ошибочность применения к спорным правоотношениям ставки рефинансирования ЦБ РФ, так как в рассматриваемом случае надлежит исходить из данных о средних процентных ставках кредитных организаций России по краткосрочным кредитам в долларах США и евро, опубликованных в Вестнике Банка России 13.06.2013 N 32 (1428), которая в спорный период составила 6,9% годовых.

Повторно исследовав и оценив представленные доказательства, суд апелляционной инстанции согласился с наличием факта неисполнения судебного акта по возврату неосновательного обогащения, в связи с которым была начислена сумма процентов, признав при этом ошибочность применения к спорным правоотношениям ставки рефинансирования ЦБ РФ, так как в рассматриваемом случае надлежит исходить из данных о средних процентных ставках кредитных организаций России по краткосрочным кредитам в долларах США и евро, опубликованных в Вестнике Банка России 13.06.2013 N 32 (1428), которая в спорный период составила 6,9% годовых.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Проценты по денежным обязательствам: тенденции развития доктрины и судебной практики

(Добрачев Д.В.)

(«Вестник гражданского права», 2014, N 5)Рассматривая требование истца о взыскании процентов годовых с подлежащей возврату суммы с даты вынесения решения по день фактической уплаты, состав арбитража руководствовался п. 3 ст. 395 ГК РФ, согласно которому проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными нормативными актами или договором не установлен для начисления процентов более короткий срок. Поскольку ни законом, ни иными правовыми актами, ни контрактом не установлено иное, МКАС при ТПП РФ признал обоснованным предъявление этого требования. Вместе с тем состав арбитража принял во внимание, что истец был лишен возможности заблаговременно (до даты вынесения решения) определить подлежащую применению ставку банковского процента. В то же время п. 1 ст. 395 ГК РФ при взыскании долга в судебном порядке установлено право суда применить учетную ставку банковского процента на день вынесения решения. Ввиду отсутствия учетной ставки в отношении денежного обязательства, выраженного в долларах США, МКАС при ТПП РФ счел возможным применить среднюю процентную ставку кредитных организаций России по краткосрочным кредитам в долларах США, являющуюся ближайшей к дате вынесения решения, что соответствует подходу, выраженному в Постановлении N 13/14 (п.

3 ст. 395 ГК РФ, согласно которому проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными нормативными актами или договором не установлен для начисления процентов более короткий срок. Поскольку ни законом, ни иными правовыми актами, ни контрактом не установлено иное, МКАС при ТПП РФ признал обоснованным предъявление этого требования. Вместе с тем состав арбитража принял во внимание, что истец был лишен возможности заблаговременно (до даты вынесения решения) определить подлежащую применению ставку банковского процента. В то же время п. 1 ст. 395 ГК РФ при взыскании долга в судебном порядке установлено право суда применить учетную ставку банковского процента на день вынесения решения. Ввиду отсутствия учетной ставки в отношении денежного обязательства, выраженного в долларах США, МКАС при ТПП РФ счел возможным применить среднюю процентную ставку кредитных организаций России по краткосрочным кредитам в долларах США, являющуюся ближайшей к дате вынесения решения, что соответствует подходу, выраженному в Постановлении N 13/14 (п. 3). Такой ставкой, согласно данным официального сайта ЦБ РФ, является ставка за январь 2008 г. в размере 8,2% годовых.

3). Такой ставкой, согласно данным официального сайта ЦБ РФ, является ставка за январь 2008 г. в размере 8,2% годовых.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Денежные обязательства: тенденции развития доктрины и судебной практики»

(Добрачев Д.В.)

(«Инфотропик Медиа», 2015)Рассматривая требование истца о взыскании процентов годовых с подлежащей возврату суммы с даты вынесения решения по день фактической уплаты, состав арбитража руководствовался п. 3 ст. 395 ГК РФ, согласно которому проценты за пользование чужими денежными средствами взимаются по день уплаты суммы этих средств кредитору, если законом, иными нормативными актами или договором не установлен для начисления процентов более короткий срок. Поскольку ни законом, ни иными правовыми актами, ни контрактом не установлено иное, МКАС признал обоснованным предъявление этого требования. Вместе с тем состав арбитража принял во внимание, что истец был лишен возможности заблаговременно (до даты вынесения решения) определить подлежащую применению ставку банковского процента. В то же время п. 1 ст. 395 ГК РФ при взыскании долга в судебном порядке установлено право суда применить учетную ставку банковского процента на день вынесения решения. Ввиду отсутствия учетной ставки в отношении денежного обязательства, выраженного в долларах США, МКАС считает возможным применить среднюю процентную ставку кредитных организаций России по краткосрочным кредитам в долларах США, являющуюся ближайшей к дате вынесения решения, что соответствует подходу, выраженному в Постановлении Пленумов ВС РФ и ВАС РФ N 13/14 (п. 3). Такой ставкой, согласно данным официального сайта ЦБ РФ, является ставка за январь 2008 г. в размере 8,2% годовых.

В то же время п. 1 ст. 395 ГК РФ при взыскании долга в судебном порядке установлено право суда применить учетную ставку банковского процента на день вынесения решения. Ввиду отсутствия учетной ставки в отношении денежного обязательства, выраженного в долларах США, МКАС считает возможным применить среднюю процентную ставку кредитных организаций России по краткосрочным кредитам в долларах США, являющуюся ближайшей к дате вынесения решения, что соответствует подходу, выраженному в Постановлении Пленумов ВС РФ и ВАС РФ N 13/14 (п. 3). Такой ставкой, согласно данным официального сайта ЦБ РФ, является ставка за январь 2008 г. в размере 8,2% годовых.

Какова средняя процентная ставка по бизнес-кредиту?

В этой статье:

- Что такое бизнес-кредит?

- Средние процентные ставки по типам бизнес-кредитов

- Как проверить свой бизнес-кредит

- Как меняются ставки одобрения кредита для малого бизнеса

- Как снизить процентную ставку по бизнес-кредиту

- Проверка и мониторинг вашего личного и бизнес-кредита

Средняя процентная ставка по бизнес-кредиту может зависеть от типа кредитора и кредита. Однако в среднем кредиты в рассрочку от банков и кредитных союзов имеют процентные ставки, выражающиеся низкими однозначными числами. Онлайн-кредиторы могут предложить более простой и быстрый процесс подачи заявки и финансирования, но также, как правило, взимают более высокие процентные ставки. В любом случае, ваш бизнес и личный кредит может быть важным фактором.

Однако в среднем кредиты в рассрочку от банков и кредитных союзов имеют процентные ставки, выражающиеся низкими однозначными числами. Онлайн-кредиторы могут предложить более простой и быстрый процесс подачи заявки и финансирования, но также, как правило, взимают более высокие процентные ставки. В любом случае, ваш бизнес и личный кредит может быть важным фактором.

Что такое бизнес-кредит?

Бизнес-кредиты могут принимать различные формы, включая кредиты в рассрочку, кредитные линии, кредиты на оборудование и кредиты на коммерческую недвижимость. Они могут работать как личные кредиты, которые используются для покрытия деловых расходов, таких как аренда офиса и оплата труда сотрудников. Но есть также типы бизнес-кредитов, которые работают немного по-другому, например, финансирование дебиторской задолженности, когда бизнес использует деньги, которые он должен, в качестве залога для получения кредита.

Поскольку бизнес-кредиты берут взаймы предприятия, а не люди, финансы и кредит предприятия тщательно изучаются кредитором. Эти факторы помогают определить, имеет ли бизнес право на получение кредита, сколько он может занять, а также ставки и условия, которые он предлагает.

Эти факторы помогают определить, имеет ли бизнес право на получение кредита, сколько он может занять, а также ставки и условия, которые он предлагает.

На процентную ставку бизнес-кредита могут влиять:

- Тип финансирования : Различные типы кредитов могут предлагать разные процентные ставки. Например, долгосрочные кредиты в рассрочку, как правило, имеют более низкие ставки, чем кредитные карты для бизнеса.

- Тип бизнеса : Некоторые виды бизнеса более рискованны, чем другие, и кредиторы могут учитывать это при установлении процентных ставок.

- Время в бизнесе : Кредиторы могут также учитывать, как долго существует бизнес. Некоторые кредиторы вообще не будут предлагать финансирование новым предприятиям, а другие могут взимать с новых предприятий более высокую процентную ставку.

- Финансы предприятия : Вам может потребоваться предоставить копии финансовых отчетов вашего предприятия — баланса, отчета о движении денежных средств и отчета о прибылях и убытках — в рамках процесса подачи заявки. Сильное финансовое положение может помочь вам претендовать на более низкие процентные ставки.

- Рыночные процентные ставки : Кредиторы могут основывать свои кредитные ставки частично на базовой процентной ставке. По мере того, как общие процентные ставки растут или падают, новые заемщики могут получать более высокие или более низкие ставки по своим кредитам.

- Кредит предприятия : Предприятие может устанавливать и накапливать кредит отдельно от личного кредита владельца бизнеса. Кредитная история и баллы могут повлиять на возможность получения кредита и ставки, которые получает бизнес.

- Финансы и кредит владельца : Для многих малых и новых предприятий личные финансы и кредит владельца будут важным фактором при получении кредита. Владельцу также может потребоваться личная гарантия того, что кредит будет погашен, если бизнес не сможет выполнить свои обязательства.

Сильное финансовое положение может помочь вам претендовать на более низкие процентные ставки.

Сильное финансовое положение может помочь вам претендовать на более низкие процентные ставки.Средние процентные ставки по типам бизнес-кредитов

Знание средних процентных ставок по различным типам бизнес-кредитов может помочь вам определить, выгодна ли вам сделка.

Вот несколько средних диапазонов процентных ставок для популярных видов финансирования бизнеса, а также потенциальный диапазон ставок для программы займа для малого бизнеса (SBA) 7(a). Диапазоны взяты из исследования Nav:

- Традиционные банковские кредиты : от 2% до 13%

- Бизнес-кредиты и финансирование онлайн : от 7% до 100%

- SBA 7(a) кредиты : от 5,5% до 11,25%

- Финансирование счетов : от 13% до 60% 7 включают сборы, которые могут взимать кредиторы, такие как комиссия за предоставление суммы, которую вы занимаете, или ежегодная плата за кредитную карту для бизнеса.

- Dun & Bradstreet (D&B)

- Experian Business

- Equifax Small Business

- Рейтинг D&B Paydex, который варьируется от 1 до 100 и может помочь компаниям установить условия кредита или кредитной линии, ставки страхования бизнеса или даже то, хотят ли они работать с вами в качестве продавец.

- Деловой кредитный рейтинг Experian Intelliscore Plus, который варьируется от 1 до 100 и может включать информацию о владельце бизнеса. Оценка пытается предсказать вероятность того, что бизнес будет серьезно просрочен по долгу в течение следующих 12 месяцев.

- FICO ® Служба оценки малого бизнеса℠ (SBSS), которая может включать данные как от коммерческих, так и от потребительских кредитных бюро и имеет диапазон баллов от 0 до 300. Вашему бизнесу может потребоваться балл SBSS не менее 140 для право на получение кредита SBA.

- Улучшите свой личный кредит. В частности, для новых и малых предприятий, ваш личный кредит может играть важную роль в ставке, которую вы получаете. Улучшение вашего личного кредита перед подачей заявки может помочь вам получить более выгодные условия.

- Сравните кредиторов. Кредиторы могут предлагать вам различные виды финансирования, и у каждого кредитора может быть свой собственный метод анализа вашего заявления и определения процентной ставки по вашему кредиту. Применение с несколькими кредиторами может помочь вам найти кредит с лучшей процентной ставкой.

- Отдайте предпочтение кредитам от банков и SBA. Если вы начнете досрочно и соответствуете требованиям, традиционные банковские кредиты и кредиты SBA могут иметь самую низкую процентную ставку. Однако процесс подачи заявки и финансирования может занять недели или месяцы.

- Ищите обеспеченные кредиты. Если вы можете предложить бизнес-активы в качестве залога для вашего кредита, вам может быть проще получить обеспеченный кредит с низкой процентной ставкой, чем необеспеченный кредит.

- Выберите более короткий срок. Как правило, чем меньше времени у вас уходит на погашение кредита, тем ниже будет ваша процентная ставка. Однако ваши платежи также будут выше, что может негативно повлиять на ваш денежный поток.

- Выберите кредит с плавающей процентной ставкой. Если ваш кредит имеет переменную процентную ставку, ставка может быть ниже, чем аналогичный кредит с фиксированной ставкой. Однако это рискованный вариант, так как процентная ставка и сумма платежа могут возрасти в будущем.

- Сравните сборы. Процентная ставка по кредиту может быть не единственной стоимостью. Кроме того, просмотрите сборы кредиторов, чтобы определить, какой кредит будет стоить меньше всего.

- Кредитный рейтинг для бизнеса: У предприятий, как и у людей, есть свои кредитные рейтинги. Кредиторы обычно используют это как способ измерения кредитоспособности вашего бизнеса.

- Личный кредитный рейтинг: Кредиторы также учитывают ваш личный кредитный рейтинг. Ваши собственные финансовые привычки могут дать некоторое представление о том, как вы ведете свой бизнес и распоряжаетесь своими финансами.

- Время в бизнесе: Кредитовать новый бизнес более рискованно, чем существующий бизнес. Большинство кредиторов хотят видеть, что вы занимаетесь бизнесом не менее одного или двух лет, в зависимости от типа кредита.

- Отрасль: Некоторые отрасли более рискованны, чем другие, например, рестораны. Более рискованные отрасли обычно приводят к более высоким процентным ставкам.

- Срок кредита: Чаще всего бизнес-кредиты с самыми длинными сроками имеют самые низкие процентные ставки. Это означает, что кредиторы часто взимают более высокие процентные ставки по краткосрочным бизнес-кредитам.

- Залог: Если вы предоставите какой-либо залог для обеспечения и поддержки вашего кредита, например, оборудование для бизнеса или сберегательный счет, многие кредиторы готовы предоставить вам более выгодную ставку по вашему кредиту. Залог залога снижает риск, который вы представляете для кредитора, потому что он дает им что-то ценное, что можно вернуть, если вы не сможете погасить свой долг.

- Тип кредита: Некоторые кредитные программы, такие как кредиты Управления малого бизнеса (SBA), известны своей низкой стоимостью. Кредиты от альтернативных кредиторов малого бизнеса могут прийти с очень высокими ставками.

- Гарантийные сборы SBA. Эта плата взимается только с кредитов SBA и помогает покрывать расходы на программы SBA.

- Плата за предоплату. Некоторые кредиторы взимают комиссию, если вы погасите кредит до истечения срока.

- Плата за просрочку платежа. В случае просрочки платежа вам, возможно, придется заплатить дополнительный сбор за просрочку платежа.

- Плата за упаковку. Некоторые кредиторы SBA взимают эту комиссию в дополнение к гарантийному взносу.

Как проверить кредитоспособность вашего бизнеса

Для устоявшегося бизнеса кредитная история и кредитный рейтинг могут быть фактором, определяющим его способность претендовать на получение финансирования, а также ставки и условия, которые он получает. Однако, как и в случае с вашим личным кредитом, существует несколько бюро кредитных историй и разные кредитные рейтинги.

Три основных кредитных бюро:

Каждое бюро может предоставить копию вашего кредитного отчета, который также может поставляться с одним ( или несколько) бизнес-кредитов. Вы также можете найти свои бизнес-кредитные отчеты и оценки из сторонних источников, таких как Nav.com. Однако, в отличие от личного кредита, нет закона, дающего предприятиям право бесплатно проверять свой кредит.

Различные компании также создают кредитные баллы для бизнеса на основе этих отчетов, а некоторые баллы также учитывают личный кредит владельца бизнеса. Вот несколько часто используемых бизнес-кредитов:

Оценка пытается предсказать вероятность того, что бизнес будет серьезно просрочен по долгу в течение следующих 12 месяцев.

Оценка пытается предсказать вероятность того, что бизнес будет серьезно просрочен по долгу в течение следующих 12 месяцев.Как меняются показатели одобрения кредитов для малого бизнеса

Продолжающаяся пандемия оказала глубокое влияние на малый бизнес и кредитование малого бизнеса. Показатели одобрения медленно снижаются с момента минимума в апреле, но, согласно индексу кредитования малого бизнеса Biz2Credit, могут стабилизироваться.0109 SM , который основан на ежемесячном опросе 1000 претендентов на кредит.

Источник: Biz2Credit

Многие владельцы бизнеса могут искать кредит, чтобы помочь им остаться на плаву или оплатить изменения, которые позволят им безопасно обслуживать клиентов. Или некоторые из них могут испытывать быстрый рост и нуждаться в деньгах, чтобы не отставать от спроса. Хотя в ближайшие месяцы количество одобрений может продолжить расти, относительно низкие показатели по сравнению с началом года показывают, что у владельцев малого бизнеса все еще могут быть проблемы с получением финансирования.

Или некоторые из них могут испытывать быстрый рост и нуждаться в деньгах, чтобы не отставать от спроса. Хотя в ближайшие месяцы количество одобрений может продолжить расти, относительно низкие показатели по сравнению с началом года показывают, что у владельцев малого бизнеса все еще могут быть проблемы с получением финансирования.

Как снизить процентную ставку по бизнес-кредиту

Если вы ищете бизнес-кредит, вы можете предпринять несколько шагов, чтобы найти более низкую ставку или претендовать на нее.

Применение с несколькими кредиторами может помочь вам найти кредит с лучшей процентной ставкой.

Применение с несколькими кредиторами может помочь вам найти кредит с лучшей процентной ставкой. Однако это рискованный вариант, так как процентная ставка и сумма платежа могут возрасти в будущем.

Однако это рискованный вариант, так как процентная ставка и сумма платежа могут возрасти в будущем.Проверяйте и отслеживайте свой личный и бизнес-кредит

Поскольку ваш личный и бизнес-кредит может быть фактором вашей способности претендовать на бизнес-кредит, а также процентная ставка, которую вы получите по этому кредиту, вы можете захотеть сделайте привычкой проверять и контролировать свой кредит. Вы можете получить бесплатный кредитный отчет Experian онлайн, который включает в себя бесплатный кредитный мониторинг. Есть также Business Credit Advantage SM — платная услуга, включающая ежедневный мониторинг и оповещения о вашем кредитном отчете и рейтинге Experian.

Сколько с вас будет взиматься плата? – Forbes Advisor

Примечание редактора: Мы получаем комиссию от партнерских ссылок на Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Комиссии не влияют на мнения или оценки наших редакторов.

Гетти

Получение бизнес-кредита может помочь поднять ваш бизнес на новый уровень, если вы сделаете это правильно. Один из способов гарантировать, что вы получите лучшее предложение, чтобы обеспечить самую низкую процентную ставку. В этой статье мы поможем демистифицировать процентные ставки по бизнес-кредитам, чтобы вы могли получить наилучший кредит для своего бизнеса.

Предложения избранных партнеров

1

Национальное финансирование

1

Национальное финансирование

Узнать большеНа веб-сайте Национального финансирования

2

91 908 0 Business0 Blueprint™ 019American Express Business Blueprint™

Узнать большеЧерез веб-сайт American Express

Какая процентная ставка по бизнес-кредиту?

К сожалению, кредиторы не занимаются раздачей кредитов бесплатно — они зарабатывают деньги, взимая с заемщиков проценты и комиссию. Проценты — это сумма денег, представленная в процентах, которую кредиторы взимают с вас, чтобы занять у них деньги.

Проценты — это сумма денег, представленная в процентах, которую кредиторы взимают с вас, чтобы занять у них деньги.

Когда вы берете кредит для малого бизнеса, общая сумма процентов, которую вы платите, определяется путем умножения общей суммы кредита или основного долга на утвержденную процентную ставку. Вы погасите основную сумму и проценты в течение срока кредита.

Из-за амортизации, которая представляет собой процесс распределения кредита с фиксированной процентной ставкой на равные платежи, вы будете производить один и тот же платеж в течение всего срока кредита, при этом первая часть платежа идет на проценты, а оставшаяся сумма выплачивается в счет непогашенный основной долг. Большая часть каждого платежа идет на погашение основного долга и меньшая часть на проценты, пока кредит не будет погашен.

Процентная ставка против. APR

Легко спутать процентную ставку с годовой процентной ставкой по бизнес-кредиту. Хотя они, по сути, измеряют одно и то же — стоимость займа, — у них есть свои отличия.

Процентная ставка — это сумма денег, которую вам будет стоить взять взаймы у кредитора, обычно выражаемая в виде годовой ставки. APR, с другой стороны, измеряет общую стоимость заимствования, включая сборы, такие как сборы за выдачу. Поскольку APR также включает сборы в дополнение к процентам, эта цифра будет выше.

Когда дело доходит до покупки бизнес-кредитов, обычно лучше сравнивать APR, потому что они включают все сборы, за которые вы будете нести ответственность, а процентная ставка — нет. В конце концов, у бизнес-кредита может быть низкая процентная ставка, но если он завален комиссионными, то на самом деле это может быть не самый доступный кредит.

Связанный: Калькулятор бизнес-кредитов: Оцените свои платежи

Какие факторы влияют на ставки бизнес-кредитов?

Процентные ставки по бизнес-кредитам могут сильно различаться. Получение лучшей ставки по кредиту сейчас может повлиять на вашу прибыльность позже. Обратите внимание на эти факторы.

Это означает, что кредиторы часто взимают более высокие процентные ставки по краткосрочным бизнес-кредитам.

Это означает, что кредиторы часто взимают более высокие процентные ставки по краткосрочным бизнес-кредитам. Не все из этих факторов находятся под вашим контролем. Например, вы не можете контролировать, как долго работает ваш бизнес — вы можете только ждать. Тем не менее, знание этих факторов поможет вам решить, когда ваш бизнес находится в лучшем положении, чтобы претендовать на выгодную процентную ставку.

Средние процентные ставки по типам бизнес-кредитов

В зависимости от потребностей вашего бизнеса существуют различные типы бизнес-кредитов, которые вы можете выбрать. Каждый тип имеет различные диапазоны процентных ставок. Вот что вы можете ожидать в качестве процентов по каждому типу бизнес-кредита:

| Банковский кредит | от 2% до 13% | |

| Кредит SBA | от 3,75% до 10,25% | |

| Онлайн-кредитор | от 7 % до 100 % | |

| Факторинг счетов | от 13% до 60% | |

| Выдача наличных | от 20% до 250% | |

| Источник: Nav | ||

Как сравнить ставки по бизнес-кредитам

После того, как вы решите, какой тип кредита вам нужен, пройдите предварительный отбор и проверьте свою ставку у максимально возможного числа кредиторов. В частности, не забудьте получить APR от каждого кредитора, чтобы понять общую стоимость кредита. Большинство кредиторов, которые предлагают процесс предварительной квалификации, проводят только мягкую проверку кредитоспособности, которая не оказывает негативного влияния на ваш кредитный рейтинг. Предварительная квалификация позволяет увидеть ставку и условия, которые вы можете получить при подаче официального заявления.

В частности, не забудьте получить APR от каждого кредитора, чтобы понять общую стоимость кредита. Большинство кредиторов, которые предлагают процесс предварительной квалификации, проводят только мягкую проверку кредитоспособности, которая не оказывает негативного влияния на ваш кредитный рейтинг. Предварительная квалификация позволяет увидеть ставку и условия, которые вы можете получить при подаче официального заявления.

Для некоторых типов бизнес-кредитов, таких как выдача наличных торговцам, вместо годовых процентных ставок используются факторные ставки, и вместо этого вы можете сравнить стоимость с этим показателем.

Прочие комиссионные за бизнес-кредит

В дополнение к процентной ставке кредиторы также обычно взимают другие комиссионные, в том числе: Эта плата покрывает административную работу, связанную с обработкой и андеррайтингом вашего кредита.

Часто задаваемые вопросы (FAQ)

В чем разница между фиксированными и плавающими ставками по бизнес-кредитам?

Кредит с фиксированной процентной ставкой имеет фиксированную процентную ставку, которая остается постоянной, пока вы не погасите кредит, в то время как переменная ставка может измениться. Бизнес-кредиты с переменной процентной ставкой обычно имеют более низкую процентную ставку для начала, но, поскольку они могут меняться, сумма вашего платежа и общая сумма процентов, которые вы платите с течением времени, также могут измениться.

Как получить кредит с низкой процентной ставкой?

Кредиторы учитывают множество различных факторов при принятии решения о том, какую процентную ставку вам взимать. Находясь в бизнесе более двух лет и имея хорошие деловые и личные кредитные рейтинги, вы можете претендовать на самые низкие ставки по бизнес-кредитам.

Какая хорошая процентная ставка по кредиту для малого бизнеса?

Диапазоны процентных ставок сильно различаются в зависимости от конкретного кредита. Например, ставки по традиционным банковским кредитам обычно варьируются от 2% до 13%, в то время как онлайн-кредиты могут иметь ставки до 100%. В идеале, и если это возможно, вы хотите обеспечить ставку ниже 10%.

Была ли эта статья полезна?

Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

Комментарии Мы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Линдси Ван Сомерен — писатель по личным финансам из Киркленда, штат Вашингтон. Ее работы появились в Business Insider, Credit Karma, LendingTree и других.

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и недавно выпустил книгу You Deserve This Sh!t

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала мы предоставляем рекламодателям платные места для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.

Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также включаем ссылки на предложения рекламодателей в некоторые наши статьи; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них. Вознаграждение, которое мы получаем от рекламодателей, не влияет на рекомендации или советы, которые наша редакционная команда дает в наших статьях, или иным образом влияет на какой-либо редакционный контент в Forbes Advisor. Несмотря на то, что мы прилагаем все усилия, чтобы предоставить точную и актуальную информацию, которая, по нашему мнению, будет для вас актуальной, Forbes Advisor не гарантирует и не может гарантировать, что любая предоставленная информация является полной, и не делает никаких заявлений или гарантий в связи с ней, а также ее точностью или применимостью. . Вот список наших партнеров, которые предлагают продукты, на которые у нас есть партнерские ссылки.