ипотека без подтверждения дохода и справок

Кредитный брокер Роял Финанс > Банки > Кредитные программы Альфа-Банка > Ипотека без справки о доходах в Альфа-Банке

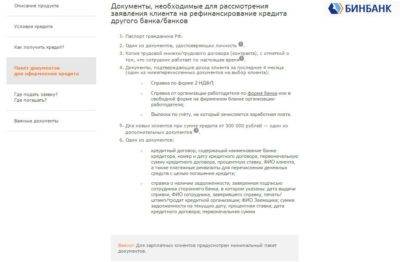

Ипотека без справки о доходах в «Альфа-банке» — новый проект рефинансирования, разработанный для заемщиков, которые имеют ипотечные займы в других финанучреждениях.

Условия рефинансирования ипотеки

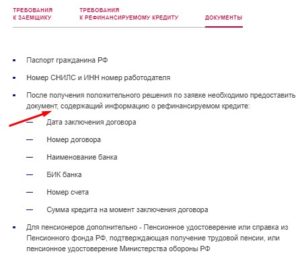

Необходимость в рефинансировании возникает, когда заемщик хочет уменьшить процентную ставку и сумму ежемесячного платежа за счет реструктуризации ипотеки в «Альфа-банке». В рамках программы при оформлении заявки соискатель подает в банк паспорт гражданина Российской Федерации и документ, который он может выбрать самостоятельно из списка банка. Стандартные условия рефинансирования предполагают:

- выдачу заемных средств в национальной или иностранной валюте;

- срок предоставления кредита до 25 лет;

- обязательное заключение договора страхования в «Альфа-банке»;

- возможное досрочное погашение займа.

Преимущества и недостатки ипотечного кредитования без подтверждения дохода

Реструктуризация ипотечных займов при отсутствии справки о доходах предусматривает усиленную проверку клиента службой безопасности «Альфа-банка». Однако, возможные риски скрыты в условиях предоставления ипотеки: сумма первого взноса и процентная ставка по таким займам выше. Вместе с тем положительным фактором является отсутствие необходимости в сборе пакета документации. Кроме того, такой формат ипотеки важен для клиентов, которые не могут по разным причинам подтвердить получение официального дохода, наличие стажа и места работы.

При рассмотрении заявки на ссуду достаточно предоставить в «Альфа-банк» два требуемых документа и заполнить анкету. Однако в ней содержатся вопросы, которые могут оказаться неудобными для заемщиков, и если дать на них ложный ответ, служба безопасности обнаружит фальсификацию, и в выдаче займа будет отказано. Если клиент получил в «Альфа-банке» отказ в рефинансировании ипотеки без подтверждения дохода, следует обратиться к ипотечному брокеру и выяснить, какие условия кредитования предлагают в 2022 году другие финансовые компании в Москве.

- Помощь в получении кредита в Альфа-Банке

- Альфа-Банк отказал в ипотеке — что делать дальше?

- Рефинансирование ипотеки Альфа-банка

- Заявка на ипотеку в Альфа-банке

- Расчет ипотеки: калькулятор Альфа-банка

- Кредитный калькулятор Альфа-банка

Получить кредит

Рефинансирование ипотеки

Оформить ипотеку — просто

- После получения заявки вам будет назначен персональный менеджер.

- Ожидайте получения по электронной почте и в личном кабинетеинформационного письма с одобренной суммой кредита, процентной ставкой и сроком кредитования.

Ответ поступит в течение дня.

- Банк может запросить дополнительные документы в случае, если предоставленный вами пакет документов будет неполным.

Одобренное решение действует 90 дней.

Выберите квартиру и подготовьте документы по выбранному объекту недвижимости:

- документы на приобретаемую недвижимость;

- документы Продавца по Договору купли-продажи/Цедента по Договору уступки прав требований по договору участия в долевом строительстве;

- памятка Клиенту для получения предварительного решения по ипотечному кредиту.

Перейти к документам

- направьте готовый комплект документов с оценкой на почту вашему персональному менеджеру. По результату менеджер перезвонит вам в течение дня.

Оценка рыночной стоимости недвижимости

- Подготовьте документы, необходимые для сделки: это те документы, которые вы собирали на шаге 1 и 2.

- Согласуйте с персональным менеджером дату и время проведения сделки.

- Ознакомьтесь с условиями страхования и рекомендуемыми страховыми компаниями.

Рекомендованные страховые компании

- Убедитесь, что за время подготовки к сделке у участников сделки не менялись данные документов, удостоверяющих личность. Если менялись, предоставьте новые данные персональному менеджеру.

- В назначенный день приезжайте со всеми участниками сделки в офис для подписания документов. Возьмите с собой все необходимые документы.

- Обратитесь в МФЦ для регистрации документов в Росреестре.

- Заберите зарегистрированные документы из МФЦ и предоставьте их в банк. Банк перечислит денежные средства на счёт продавца.

Банк перечислит денежные средства на счёт продавца.

Банк перечислит денежные средства на счёт продавца.Возможности с ипотекой УБРиР

Решение за 1 день

Получите решение онлайн, без посещения офисов банкаБольшая сумма до 30 млн. ₽

Не нужно собирать справки, достаточно паспортаНизкая процентная ставка

Программы с господдержкой и материнским капиталомЛояльные условия для клиентов УБРиР

-1% к годовой ставке по ипотеке для зарплатных клиентовУсловия кредитования

Возраст

От 19 до 75 лет

На дату окончания срока действия рефинансирования ипотеки

Гражданство

РФ

Регистрация

Постоянная российская

Рабочий стаж

Не менее 3 месяцев на текущем месте работы

Для физических лиц

Не менее 12 месяцев

Для индивидуальных предпринимателей

Пенсия за выслугу лет или пенсия по старости

Для пенсионеров

Просроченная задолженность по текущим кредитам

Отсутствует

Ежемесячный доход

от 16 242 ₽ для заёмщика и созаёмщика

Требования к объекту залога

Требования, предъявляемые к объекту залога

Объекты

- готовая квартира в новостройке;

- квартира на вторичном рынке;

- жилой индивидуальный дом;

- таунхаус.

Сумма кредита

от 300 000 до 30 000 000 ₽

Срок

от 5 до 25 лет

Займ возможно погасить раньше срока, комиссия при этом не взимается

Годовая ставка

от 11,2%

До дня, получения Банком документов, подтверждающих возникновение ипотеки Объекта недвижимости в пользу Банка, ставка увеличивается на 1%

Минимальный первоначальный взнос

без первоначального взноса

Обеспечение по кредиту

залог приобретаемой недвижимости

Сервисы и услуги УБРиР

Онлайн-сервис оценки недвижимости

Закажите оценку в аккредитованной банком компании

Страхование

Узнайте, как защитить имущество и снизить ставку по ипотеке

Акции по ипотеке

Другие предложения

Ипотека 7,1% с господдержкой

Первоначальный взнос от 15%.

Ипотека на квартиру в новостройке

Покупка жилья на этапе строительства

Семейная ипотека

Покупка любого жилья с низким первоначальным взносом

Ипотека на готовое жильё

Покупка жилья на вторичном рынке

Эта страница была вам полезна?

8 проверенных советов по рефинансированию жилищных кредитов

Рефинансирование не должно быть сложным. Возможно, больше всего вам просто нужно знать, с чего начать. Вот несколько советов и приемов рефинансирования ипотеки, которые можно использовать для упрощения процесса.

Возможно, больше всего вам просто нужно знать, с чего начать. Вот несколько советов и приемов рефинансирования ипотеки, которые можно использовать для упрощения процесса.

1. Выясните «почему»

Прежде чем подавать заявку на рефинансирование ипотечного кредита, вам необходимо сначала выяснить, почему вы рефинансируете. Есть несколько распространенных причин, по которым люди рефинансируют свои ипотечные кредиты. К ним относятся:

- Снижение ежемесячных платежей

- Фиксация более низкой процентной ставки

- Сокращение или продление срока кредита

- Доступ к капиталу в собственности

- Удаление частного ипотечного страхования (PMI)

Понимание того, почему вы пытаетесь рефинансировать свой дом, поможет вам выбрать правильный тип кредита на рефинансирование.

2. Знайте свой кредитный рейтинг

Ваш кредитный рейтинг играет очень важную роль в определении того, сколько вы будете платить в виде процентов и какие типы кредита вы можете получить. Поскольку рефинансирование требует жесткой проверки кредитоспособности, это может временно незначительно повлиять на ваш счет. Вы можете узнать свой кредитный рейтинг, просмотрев свои кредитные отчеты.

Поскольку рефинансирование требует жесткой проверки кредитоспособности, это может временно незначительно повлиять на ваш счет. Вы можете узнать свой кредитный рейтинг, просмотрев свои кредитные отчеты.

Три основных бюро отчетности выпускают кредитные отчеты и оценки: Experian ® , TransUnion ® и Equifax ® . Каждое кредитное бюро может иметь несколько иную версию вашего кредитного отчета. Это связано с тем, что компании, в которых у вас есть ссуды или кредитные карты, могут не отчитываться во всех трех бюро, в результате чего ваша оценка в одном бюро будет выше, чем в другом.

Прежде чем подавать заявку на рефинансирование, важно проверить каждый из ваших кредитных отчетов, чтобы убедиться, что в них нет ошибок. Даже небольшие ошибки могут снизить ваш балл и снизить ваши шансы на получение права на рефинансирование. Обязательно немедленно сообщайте обо всех обнаруженных ошибках в каждое кредитное бюро.

Будьте активны, если ваш балл низкий

Если ваш балл ниже ожидаемого, вы можете рассмотреть варианты рефинансирования для тех, у кого низкий кредитный рейтинг. Эти кредиты могут позволить вам рефинансировать ипотечный кредит, но они также могут иметь более высокие процентные ставки, что делает их потенциально более дорогими, чем ваш первоначальный ипотечный кредит.

Эти кредиты могут позволить вам рефинансировать ипотечный кредит, но они также могут иметь более высокие процентные ставки, что делает их потенциально более дорогими, чем ваш первоначальный ипотечный кредит.

В этом случае сосредоточьтесь на улучшении своего кредитного рейтинга перед рефинансированием, особенно если ваш кредитный рейтинг находится в нижней части спектра. Своевременная оплата всех счетов, контроль над расходами и работа над сокращением долга со временем повысят ваш кредитный рейтинг.

3. Понимание собственного капитала

Если вы хотите получить рефинансирование наличными, вам сначала нужно узнать, сколько собственного капитала у вас есть в собственности. Собственный капитал — это разница между рыночной стоимостью вашего дома и тем, что вы все еще должны по ипотеке. Вы увеличиваете собственный капитал каждый раз, когда делаете платеж по ипотечному кредиту, потому что вы выплачиваете часть основного остатка. Вы можете получить доступ к этому капиталу наличными, когда выберете рефинансирование наличными.

Многие домовладельцы выбирают рефинансирование наличными, когда они хотят рефинансировать для погашения долга или покрытия расходов на ремонт, потому что процентные ставки по ипотечным кредитам обычно ниже, чем процентные ставки по другим видам долга.

Большинство ипотечных кредиторов не ссудит вам 100% вашего капитала с рефинансированием. Фактически, обычные кредиты и кредиты FHA требуют, чтобы у вас все еще было по крайней мере 20% акций в вашем доме, когда рефи будет завершен. С другой стороны, с кредитами VA вам не нужно оставлять какой-либо собственный капитал после сделки. Прежде чем подавать заявку, важно знать, сколько денег вам нужно, и что ваш капитал может покрыть эту сумму.

Не знаете, сколько акций у вас есть в вашем доме? Запросите выписку по ипотеке у своего кредитора, чтобы знать, какую часть основного долга вы выплатили.

4. Не забывайте о расходах на закрытие

Вы должны оплатить расходы на закрытие до завершения рефинансирования, как и при получении ипотечного кредита. Конкретные расходы на закрытие, которые вы будете платить, частично зависят от того, где вы живете, но некоторые общие сборы, которые вы можете увидеть, включают: рефинансировать. Вы должны заплатить эту комиссию независимо от того, одобрено ли вам рефинансирование кредита или нет.

Конкретные расходы на закрытие, которые вы будете платить, частично зависят от того, где вы живете, но некоторые общие сборы, которые вы можете увидеть, включают: рефинансировать. Вы должны заплатить эту комиссию независимо от того, одобрено ли вам рефинансирование кредита или нет.

Если вам придется нанять адвоката по недвижимости, они будут взимать свои собственные гонорары.

Если вам придется нанять адвоката по недвижимости, они будут взимать свои собственные гонорары.Вы можете ожидать, что затраты на закрытие составят около 2–6% от суммы вашего рефинансируемого кредита. Убедитесь, что вы можете оплатить эти расходы, прежде чем подавать заявку на рефинансирование, или узнайте, может ли ваш кредитор включить их в ваш кредит на рефинансирование, чтобы вам не нужно было платить их заранее.

Как работают государственные программы рефинансирования?

Сравнить ставки рефинансирования сегодня

Как LendingTree получает оплату? LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 8 сентября 2022 г.Примечание редакции: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Государственные программы рефинансирования поддерживаются государственными учреждениями и обычно имеют более простые квалификационные требования, чем обычные кредиты. В некоторых случаях вы можете заменить существующую ипотеку кредитом с более низкой ставкой, который не требует кредитного андеррайтинга или оценки дома.

Понимание того, как работают государственные программы рефинансирования, может сэкономить вам время и деньги на рефинансировании без большого количества документов, если вы имеете на это право.

3 вида государственных программ рефинансирования

Вы найдете множество вариантов рефинансирования в трех государственных органах — Федеральном жилищном управлении (FHA), Министерстве США по делам ветеранов (VA) и Министерстве сельского хозяйства США (USDA).

Кредиты рефинансирования FHA

Существует три типа кредитов рефинансирования FHA: упрощенное рефинансирование FHA, рефинансирование FHA по ставке и сроку и рефинансирование FHA наличными. Кредиты FHA позволяют получить кредитный рейтинг ниже, чем в любой другой государственной программе рефинансирования — до 500, если вы рефинансируете до 90% от стоимости вашего дома или 580, если вы занимаете более 90%.

Оптимизация рефинансирования FHA . Если у вас в настоящее время есть кредит FHA, вы можете иметь право на упрощенное рефинансирование FHA без предоставления документации о доходах или оплаты оценки дома. Вам нужно будет заложить в бюджет расходы на закрытие, включая ипотечное страхование FHA, и этот процесс обычно быстрее, чем обычное рефинансирование.

Вам нужно будет заложить в бюджет расходы на закрытие, включая ипотечное страхование FHA, и этот процесс обычно быстрее, чем обычное рефинансирование.

Срочное рефинансирование FHA . Вы можете рефинансировать до 97,75% стоимости вашего дома с помощью опции «ставка и срок» в этой государственной программе и включить расходы в свой кредит. Вам нужно будет документально подтвердить свой доход и кредит, а также требуется оценка.

Рефинансирование наличными FHA . Заемщики, которым необходимо занять больше, чем они в настоящее время должны, и присвоить разницу наличными, могут выбрать рефинансирование наличными FHA. Этот тип рефинансирования позволяет вам занять до 80% стоимости вашего дома.

Кредиты на рефинансирование VA

Военнослужащие, ветераны и пережившие супруги могут выбирать из множества кредитов на рефинансирование, которые позволяют им занимать больше акций, чем другие государственные программы рефинансирования. Хотя ипотечное страхование не требуется, все кредиты рефинансирования VA требуют платы за финансирование, если вы не освобождены из-за травмы, связанной со службой.

Хотя ипотечное страхование не требуется, все кредиты рефинансирования VA требуют платы за финансирование, если вы не освобождены из-за травмы, связанной со службой.

Наиболее распространенными программами рефинансирования VA являются ссуда рефинансирования снижения процентной ставки VA (IRRRL), рефинансирование VA на основе ставок и сроков и рефинансирование VA наличными.

ВА ИРРРЛ . Эта программа предназначена исключительно для домовладельцев с текущим кредитом VA и также называется рефинансированием VA. Вы можете снизить размер платежа без оценки дома, оформления документов о доходах или кредитного андеррайтинга. Однако, в отличие от упрощенного рефинансирования FHA, затраты на закрытие могут быть включены в ваш кредит.

VA ставка и срок рефинансирования . Военные домовладельцы могут занимать до 100% стоимости своего дома и включать расходы на закрытие в кредит. Требуется оценка VA, и заемщики должны пройти полную проверку кредитоспособности и доходов.

ВА рефинансирование обналичивания . Вариант рефинансирования наличными по программе VA позволяет домовладельцам по программе VA брать взаймы до 90% от стоимости своего дома, что на 10% больше, чем вы можете брать взаймы с помощью FHA или обычного рефинансирования с выплатой наличных.

Кредиты рефинансирования Министерства сельского хозяйства США

Министерство сельского хозяйства США поддерживает кредиты, чтобы помочь заемщикам с низким и средним доходом приобрести или рефинансировать дома в «сельских» районах, определенных Министерством сельского хозяйства США. Первоначальный взнос, как правило, не требуется, и домовладельцы с текущими кредитами USDA могут иметь право на упрощенные программы рефинансирования, аналогичные тем, которые предлагаются FHA и VA.

Оптимизация рефинансирования USDA . Сельские домовладельцы могут воспользоваться этой государственной программой рефинансирования для малоимущих, если в настоящее время у них есть кредит USDA. Упрощенная помощь в рефинансировании Министерства сельского хозяйства США позволяет заемщикам заменить свой текущий кредит Министерства сельского хозяйства США без расчетов отношения долга к доходу (DTI) или требований к проверке дома.

Упрощенная помощь в рефинансировании Министерства сельского хозяйства США позволяет заемщикам заменить свой текущий кредит Министерства сельского хозяйства США без расчетов отношения долга к доходу (DTI) или требований к проверке дома.

Срочное рефинансирование USDA . Министерство сельского хозяйства США также предлагает вариант рефинансирования с обычной процентной ставкой и сроком для замены текущего кредита Министерства сельского хозяйства США на новый в размере до 100% от стоимости их дома, если вы можете соответствовать критериям на основе своего дохода и платить за оценку дома.

Рефинансирование наличными USDA . USDA не предлагает никаких вариантов рефинансирования наличными.

Программы замены HARP

Программа доступного рефинансирования жилья (HARP) была создана в начале 2009 г.Федеральным агентством по финансированию жилищного строительства (FHFA) и Министерством финансов США, чтобы помочь домовладельцам с обычными кредитами рефинансировать свои подводные дома (что означает, что стоимость их дома была ниже, чем остаток по кредиту). Программа не поддерживается каким-либо государственным агентством, как программы выше, и предназначена исключительно для домовладельцев с ипотечными кредитами, обеспеченными Fannie Mae и Freddie Mac.

Программа не поддерживается каким-либо государственным агентством, как программы выше, и предназначена исключительно для домовладельцев с ипотечными кредитами, обеспеченными Fannie Mae и Freddie Mac.

HARP закончился в 2018 году, но было создано несколько программ замены HARP, чтобы помочь будущим владельцам подводных домов.

ВАЖНОЕ ПРИМЕЧАНИЕ : Fannie Mae и Freddie Mac приостановили действие программ HIRO и FMERR (см. ниже) до дальнейшего уведомления, поскольку заявки на участие в них подали очень немногие домовладельцы. Тем не менее, мы также предоставили информацию о новых программах рефинансирования Fannie Mae и Freddie Mac, которые предоставляют вам некоторую гибкость, характерную для государственных программ рефинансирования.

Вариант рефинансирования Fannie Mae с высоким LTV (HIRO)

Вариант рефинансирования Fannie Mae с высоким LTV (HIRO) — это программа, предназначенная для заемщиков с кредитами, принадлежащими Fannie Mae. LTV означает отношение кредита к стоимости, которое представляет собой процент от стоимости дома, который финансируется за счет ипотеки. Чтобы претендовать на эту программу, должно пройти не менее 15 месяцев с момента получения кредита, который вы рефинансируете, и у вас должно быть не менее 9 месяцев.Отношение LTV 7,01% (другими словами, практически отсутствует собственный капитал).

Чтобы претендовать на эту программу, должно пройти не менее 15 месяцев с момента получения кредита, который вы рефинансируете, и у вас должно быть не менее 9 месяцев.Отношение LTV 7,01% (другими словами, практически отсутствует собственный капитал).

Fannie Mae RefiNow™

Эта относительно новая программа рефинансирования Fannie Mae позволяет вам заменить вашу текущую ипотеку Fannie Mae на сумму до 97% от стоимости вашего дома, не требуя минимального кредитного рейтинга и коэффициента DTI до 65% (стандартный максимум 50%). Программа RefiNow устанавливает лимиты доходов и в большинстве случаев требует проведения оценки. Некоторые заемщики могут иметь право на отказ от оценки или кредит в размере 500 долларов США на стоимость оценки при закрытии сделки.

Ипотека Freddie Mac Enhanced Relief Refinance® (FMERR)

Ипотека Freddie Mac Enhanced Relief Refinance Mortgage предназначена исключительно для домовладельцев с обычным кредитом, принадлежащим Freddie Mac. Как и в программе Fannie HIRO, для участия в программе вам потребуется коэффициент LTV не менее 97,01%, а с момента получения текущей ипотеки должно пройти не менее 15 месяцев. Вам также разрешается только один просроченный платеж за последние 12 месяцев.

Как и в программе Fannie HIRO, для участия в программе вам потребуется коэффициент LTV не менее 97,01%, а с момента получения текущей ипотеки должно пройти не менее 15 месяцев. Вам также разрешается только один просроченный платеж за последние 12 месяцев.

Freddie Mac Refi Возможно℠

Нет большой разницы между этой программой и кредитом Fannie Mae RefiNow. Опция «Возможно рефи» позволяет брать до 97% от стоимости вашего дома с коэффициентом DTI до 65%, если ваш доход находится в пределах программы. Вам нужно будет подтвердить, что в настоящее время у вас есть кредит, обслуживаемый Freddie Mac.

Плюсы и минусы государственных программ рефинансирования

Плюсы

Вы сможете быстрее завершить рефинансирование . Благодаря меньшему количеству документации и более простому процессу андеррайтинга по сравнению с традиционными требованиями рефинансирования вы можете закрыть свой кредит и начать экономить деньги раньше.

Вам не придется так сильно беспокоиться о своем кредитном рейтинге . В программах упрощенного рефинансирования нет минимального кредитного рейтинга. Тем не менее, вы захотите поддерживать своевременные платежи по ипотеке, чтобы соответствовать требованиям.

В программах упрощенного рефинансирования нет минимального кредитного рейтинга. Тем не менее, вы захотите поддерживать своевременные платежи по ипотеке, чтобы соответствовать требованиям.

Вам не придется беспокоиться о коэффициенте DTI . Упрощенные программы рефинансирования не требуют проверки вашего дохода или другого кредита для утверждения, поэтому более высокий коэффициент DTI из-за падения дохода или увеличения долга с меньшей вероятностью повлияет на ваши шансы на одобрение.

Вам не нужно платить за оценку дома . Оценка дома может стоить от 300 до 500 долларов и более. С упрощенной государственной программой рефинансирования вам не придется беспокоиться о том, чтобы взять на себя эти расходы, поскольку оценки обычно не требуются.

Вы имеете право на обналичивание с более низким кредитным рейтингом . Обычные кредиторы требуют не менее 620 кредитных рейтингов для большинства вариантов рефинансирования, что намного выше, чем минимум 500, требуемый FHA для рефинансирования наличными кредиторами.

Минусы

Вы не можете соответствовать требованиям . Если у вас недавно было несколько просроченных платежей по ипотеке или у вас нет текущей ипотеки, обеспеченной FHA, VA или USDA, вы вряд ли соответствуете требованиям.

Вы оплатите расходы на закрытие . Рефинансирование ипотеки стоит денег. Независимо от того, оплачиваете ли вы свои расходы на закрытие из своего кармана, включаете их в свой кредит или берете более высокую ставку по ипотеке, вам нужно будет покрыть эти расходы. При оптимизации FHA вам нужно будет платить их из своего кармана или принять вариант рефинансирования без затрат на закрытие — с более высокой процентной ставкой — чтобы кредитор мог оплатить расходы от вашего имени.

Вы можете не соответствовать критерию чистой материальной финансовой выгоды . Если ваша текущая ставка по ипотеке не является относительно высокой, стоимость рефинансирования может перевесить ваши потенциальные сбережения. Некоторые программы, такие как VA IRRRL, устанавливают правила для вашей точки безубыточности, то есть, сколько времени вам потребуется, чтобы окупить свои затраты. Если затраты слишком высоки, кредитор может отклонить ваш запрос на рефинансирование.

Некоторые программы, такие как VA IRRRL, устанавливают правила для вашей точки безубыточности, то есть, сколько времени вам потребуется, чтобы окупить свои затраты. Если затраты слишком высоки, кредитор может отклонить ваш запрос на рефинансирование.

Вы можете получить более дорогой ипотечный кредит . Низкий кредитный рейтинг в сочетании со стоимостью ипотечного страхования FHA может подтолкнуть вас на территорию более дорогих ипотечных кредитов (HPML). В этом случае кредитор может потребовать дополнительные документы для утверждения вашего рефинансирования кредита.

Другие варианты программы помощи домовладельцам

- Терпимость . Вы можете претендовать на отсрочку по ипотеке, если вы испытываете временные трудности, такие как потеря работы или снижение дохода. Ваш кредитный специалист может позволить вам уменьшить или приостановить ежемесячные платежи по ипотеке на определенный период времени, например, на шесть или 12 месяцев.