как учитывать в организациях бюджетной сферы

Содержание

Во многих учреждениях бюджетной сферы установлены системы видеонаблюдения. Но вопрос их учета до сих пор остается актуальным. Дело в том, что единого «рецепта» по их учету просто не существует. В каждом случае необходимо учесть все нюансы установки такой системы. В нормативных актах по бухучету система видеонаблюдения относится к единым функционирующим системам, так же как и охранная, пожарная сигнализация, локально-вычислительная сеть, система контроля доступа.

В статье мы рассмотрим возможные варианты организации учета единых функционирующих систем, установленных по договору на монтаж из материалов исполнителя, на примере системы видеонаблюдения.

Что такое система видеонаблюдения?

Система видеонаблюдения, как правило, включает в себя такие составляющие, как внутренние и уличные видеокамеры, видеорегистраторы, коммутаторы, жесткие диски, мониторы, источники бесперебойного питания, а также расходные материалы, например, кабели, держатели, кабель каналы, блоки розеток. Однако в некоторых случаях состав и устройство системы видеонаблюдения могут быть гораздо сложнее.

Однако в некоторых случаях состав и устройство системы видеонаблюдения могут быть гораздо сложнее.

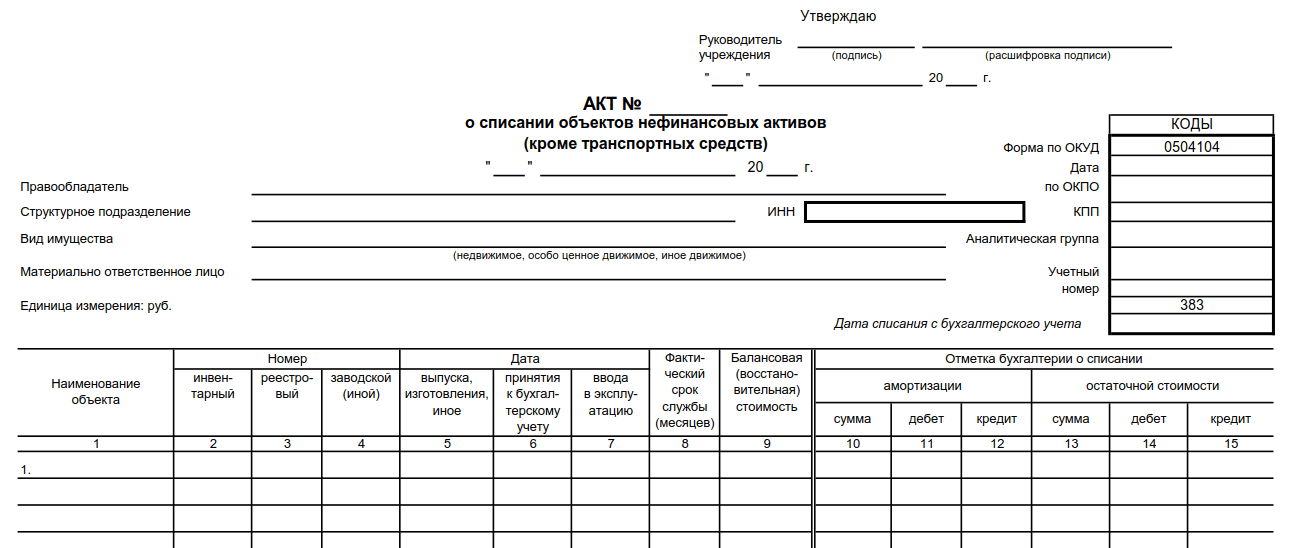

Именно из-за различного перечня составляющих в каждом конкретном случае должностным лицам учреждения приходится принимать решение о том или ином варианте учета установленной системы. Напомним, что такая обязанность возложена на членов комиссии по поступлению и выбытию активов согласно п. 34 Инструкции, утв. Приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н).

Для того, чтобы принять правильное решение, в состав комиссии по поступлению и выбытию активов должны входить сотрудники, обладающие специальными техническими знаниями. Также специалисты в соответствующей области могут быть приглашены к работе в комиссии добровольно или за плату.

От чего зависит вариант учета системы?

Как мы уже сказали, комплектация системы может быть достаточно разнообразна. Оценив ее состав, членам комиссии по поступлению и выбытию активов нужно будет решить, есть ли среди составляющего оборудования объекты, которые могут быть приняты к учету в качестве основных средств. В то время как сама единая функционирующая система отдельным основным средством не является и учитывается в составе здания. Это следует из п. 45 Инструкции № 157н.

В то время как сама единая функционирующая система отдельным основным средством не является и учитывается в составе здания. Это следует из п. 45 Инструкции № 157н.

Обратите внимание: чтобы объект мог быть принят на учет в качестве основного средства, необходимо, чтобы он отвечал критериям, сформулированным в п. п. 38, 39, 45 Инструкции № 157н, п. п. 7, 8 Федерального стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2016 № 257н (далее — федеральный стандарт «Основные средства»).

Таким образом, уже на этапе анализа перечня составляющих единой функционирующей системы ее учет может быть организован двумя способами:

- Если система содержит элементы, которые могут быть приняты к учету в качестве основных средств, то они учитываются на соответствующем счете 101 00 «Основные средства», а остальные расходы списываются на финансовый результат текущего года (в дебет счета 401 20 «Расходы текущего финансового года» или счета 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг»).

Отметим, что объекты, признаваемые основными средствами, могут учитываться не только пообъектно, но и в комплексе (например, 1 объект — комплекс видеокамер, смотрите также Письмо Минфина России от 29.01.2019 № 02-06-10/5107). - Если в системе нет элементов, удовлетворяющих критериям отнесения к основным средствам, то все расходы списываются на финансовый результат текущего года (в дебет счета 401 20 «Расходы текущего финансового года» или счета 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг»).

Как правило, именно система видеонаблюдения имеет элементы, которые могут быть учтены в качестве основных средств. К примеру, на счете 101 34 «Машины и оборудование — иное движимое имущество учреждения» могут отражаться видеокамеры, мониторы (смотрите также Письмо Минфина России от 20.07.2016 № 02-07-10/42570). В других единых функционирующих системах таких элементов может и не оказаться.

Кроме того, может быть ситуация, при которой система видеонаблюдения была установлена в здании при его строительстве и ее стоимость уже включена в первоначальную стоимость здания. Тогда отдельно в учете такая система не отражается.

Тогда отдельно в учете такая система не отражается.

Несмотря на изложенное выше, нельзя не сказать, что специалисты Минфина России предусматривают учет единой функционирующей системы как одного объекта основного средства (Письмо Минфина России от 16.05.2019 № 02-05-10/35563). Однако судебная практика показывает, что такой вариант учета нередко вызывает претензии контролирующих органов.

Как выбрать КОСГУ и КВР при учете системы?

При выборе КВР и КОСГУ при учете системы также возможны варианты, так как приобретена она может быть при различных обстоятельствах. Например, договор на монтаж из материалов подрядчика системы видеонаблюдения может быть заключен самостоятельно. Также система видеонаблюдения может монтироваться в рамках проведения капитального ремонта или строительства (реконструкции) здания.

При выборе КВР важное значение играет то, при каких обстоятельствах монтируется система. Например, является ли монтаж системы самостоятельным фактом хозяйственной жизни или он осуществляется в рамках определенных мероприятий: капремонта или строительства (реконструкции). При этом то, как система будет учитываться, при выборе КВР роли не играет — эти обстоятельства будут важны при выборе кода КОСГУ.

При этом то, как система будет учитываться, при выборе КВР роли не играет — эти обстоятельства будут важны при выборе кода КОСГУ.

Перечислим КВР и коды КОСГУ для названных ситуаций.

Варианты КВР*(1):

- 244 «Прочая закупка товаров, работ и услуг», если заключен отдельный договор на монтаж системы из материалов исполнителя. При этом, если речь идет о казенных учреждениях или органах власти (местного самоуправления), система не должна относиться к сфере информационно-коммуникационных технологий;

- 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий», если заключен отдельный договор на монтаж системы из материалов исполнителя. При этом, если речь идет о казенных учреждениях или органах власти (местного самоуправления), система должна относиться к сфере информационно-коммуникационных технологий. КВР 242 не применяется бюджетными и автономными учреждениями;

- 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества», если система монтируется в рамках капремонта;

- 407 «Строительство (реконструкция) объектов недвижимого имущества государственными (муниципальными) бюджетными и автономными учреждениями», если система монтируется в бюджетном или автономном учреждении в рамках строительства (реконструкции) здания;

- 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», если система монтируется казенным учреждением (органом власти или местного самоуправления) в рамках строительства (реконструкции).

Варианты КОСГУ*(2):

- Из системы можно выделить объекты, относящиеся к основным средствам. Остальные затраты относятся на финансовый результат текущего финансового года.

Так как не все затраты на монтаж системы будут относиться на счет 106 01 «Вложения в основные средства», а только те, которые формируют стоимость основных средств, расходы на монтаж системы отражаются по подстатье 226 «Прочие работы, услуги» КОСГУ. Также при таких условиях может быть применена и подстатья 225 «Работы, услуги по содержанию имущества» КОСГУ, если монтаж системы осуществляется не по самостоятельно заключенному договору, а в рамках ремонтных работ и включен в общий акт. - Из системы нельзя выделить объекты, относящиеся к основным средствам. Все расходы списываются на финансовый результат текущего года.

При таких условиях все расходы списываются на финансовый результат текущего года по подстатье 226 «Прочие работы, услуги» КОСГУ. - Система монтируется при строительстве (реконструкции).

В такой ситуации стоимость системы учитывается в стоимости здания (увеличивает ее). Иными словами можно говорить о капвложениях. Следовательно, расходы относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ. - В учреждении принято решение об учете системы, как основного средства.

Если комиссия по поступлению и выбытию активов принимает решение, что смонтированная система — это основное средство, то расходы относятся на статью 310 «Увеличение стоимости основных средств» КОСГУ.

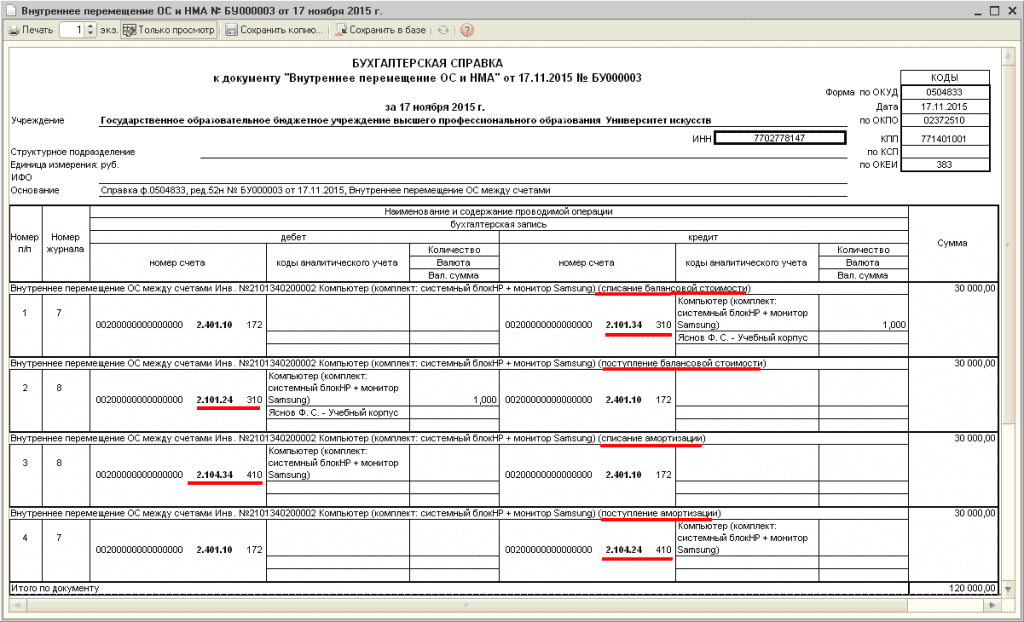

Пример принятия к учету системы видеонаблюдения

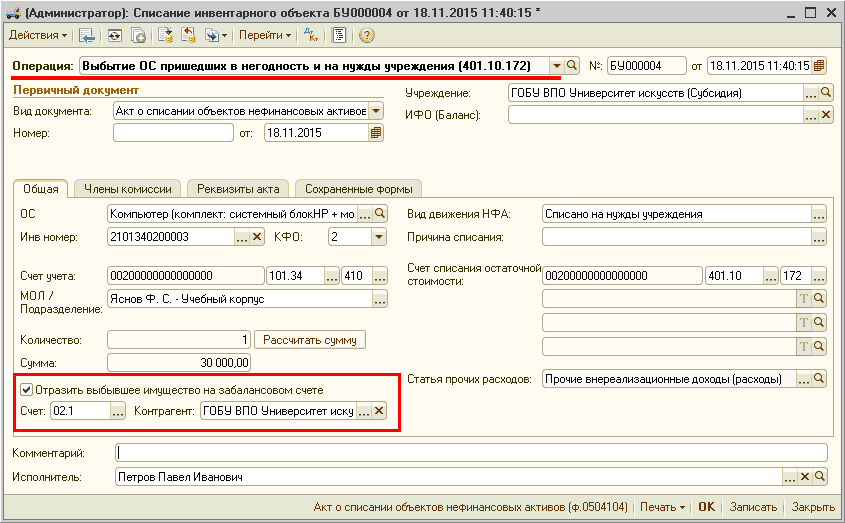

Бюджетное учреждение за счет средств приносящей доход деятельности заключило договор на монтаж системы видеонаблюдения из материалов подрядчика-коммерческой организации. Комиссией учреждения по поступлению и выбытию активов принято решение о том, что камеры будут учитываться комплексом основных средств. Затраты на монтаж системы будут списаны на финансовый результат текущего года.

В бухгалтерском учете бюджетного учреждения отразятся следующие записи:

- Расходы в части камер — комплекса основных средств, отнесены на формирование их первоначальной стоимости:

Дебет 2 106 31 310 Кредит 2 302 26 734; - Камеры — комплекс основных средств, приняты к учету в качестве основного средства:

Дебет 2 101 34 310 Кредит 2 106 31 310; - Расходы по монтажу системы списаны на финансовый результат:

Дебет 2 401 20 226 (2 109 ХХ 226) Кредит 2 302 26 734; - Подрядчику оплачены работы по монтажу системы:

Дебет 2 302 26 834 Кредит 2 201 11 610,

увеличение забалансового счета 18 (244 КВР; 226 КОСГУ).

___________________________

*(1) КВР выбираются согласно положениям Порядка № 85н, утв. Приказом Минфина России от 06.06.2019.

*(2) Коды КОСГУ выбираются согласно положениям Порядка № 209, утв. Приказом Минфина России от 29.11.2017, а также согласно разъяснениям, данным в Письме Минфина России от 21.06.2019 № 02-08-10/46506.

Опубликовано

Определение в бухгалтерском учете, когда это необходимо и влияние

Что такое списание?

Списание — это учетный термин для уменьшения балансовой стоимости актива, когда его справедливая рыночная стоимость (FMV) падает ниже балансовой стоимости и, таким образом, становится обесцененным активом. Сумма, подлежащая списанию, представляет собой разницу между балансовой стоимостью актива и суммой денежных средств, которую бизнес может получить, распорядившись им наиболее оптимальным образом.

Списание является противоположностью списанию, и оно станет списанием, если вся стоимость актива обесценится и будет полностью исключена из счета.

Ключевые выводы

- Списание необходимо, если справедливая рыночная стоимость (FMV) актива меньше балансовой стоимости, учитываемой в настоящее время.

- Отчет о прибылях и убытках будет включать убыток от обесценения, уменьшающий чистую прибыль.

- В балансе стоимость актива уменьшается на разницу между балансовой стоимостью и суммой денежных средств, которую предприятие могло бы получить, распорядившись им наиболее оптимальным образом.

- Обесценение не может быть вычтено из налогов до тех пор, пока актив не будет продан или реализован.

- Если актив «удерживается для продажи», списание также должно включать ожидаемые затраты на продажу.

Списание

Понимание списания

Списание может иметь огромное влияние на чистую прибыль и баланс компании. Во время финансового кризиса 2007-2008 годов падение рыночной стоимости активов на балансах финансовых учреждений вынудило их привлекать капитал для выполнения минимальных капитальных обязательств.

Счета, которые, скорее всего, будут списаны, — это деловая репутация компании, дебиторская задолженность, товарно-материальные запасы и долгосрочные активы, такие как основные средства и оборудование (основные средства). Основные средства могут быть обесценены, потому что они устарели, повреждены и не подлежат ремонту, или цены на недвижимость упали ниже первоначальной стоимости. В сфере услуг бизнес может списать стоимость своих магазинов, если они больше не служат своей цели и нуждаются в реконструкции.

Списание является обычным явлением в компаниях, производящих или продающих товары, для которых требуется запас запасов, которые могут быть повреждены или устаревать. Например, запасы технологий и автомобилей могут быстро обесцениться, если они перестанут продаваться или их заменят новые обновленные модели. В некоторых случаях может потребоваться полное списание запасов.

Общепринятые принципы бухгалтерского учета (GAAP) в США содержат специальные стандарты в отношении оценки справедливой стоимости нематериальных активов. Он требует, чтобы деловая репутация была немедленно списана в любое время, если ее стоимость снижается. Например, в ноябре 2012 года Hewlett-Packard объявила о начислении крупной суммы обесценения в размере 8,8 млрд долларов США, чтобы списать неудачное приобретение британской Autonomy Corporation PLC, что означало огромную потерю акционерной стоимости, поскольку стоимость компании составляла лишь часть ее предыдущей стоимости. оценочная стоимость.

Он требует, чтобы деловая репутация была немедленно списана в любое время, если ее стоимость снижается. Например, в ноябре 2012 года Hewlett-Packard объявила о начислении крупной суммы обесценения в размере 8,8 млрд долларов США, чтобы списать неудачное приобретение британской Autonomy Corporation PLC, что означало огромную потерю акционерной стоимости, поскольку стоимость компании составляла лишь часть ее предыдущей стоимости. оценочная стоимость.

Влияние списаний на финансовую отчетность и коэффициенты

Списание влияет как на отчет о прибылях и убытках, так и на баланс. Убыток отражается в отчете о прибылях и убытках. Если списание связано с товарно-материальными запасами, оно может быть отражено как себестоимость проданных товаров (COGS). В противном случае они указываются отдельной строкой убытков от обесценения в отчете о прибылях и убытках, чтобы кредиторы и инвесторы могли оценить влияние обесцененных активов.

Балансовая стоимость актива в балансе списывается до справедливой стоимости. Акционерный капитал в балансе уменьшается в результате убытка от обесценения в отчете о прибылях и убытках. Обесценение может также создать отложенный налоговый актив или уменьшить отложенное налоговое обязательство, поскольку списание не подлежит налогообложению до тех пор, пока затронутые активы не будут физически проданы или выбыты.

Акционерный капитал в балансе уменьшается в результате убытка от обесценения в отчете о прибылях и убытках. Обесценение может также создать отложенный налоговый актив или уменьшить отложенное налоговое обязательство, поскольку списание не подлежит налогообложению до тех пор, пока затронутые активы не будут физически проданы или выбыты.

С точки зрения коэффициентов финансовой отчетности списание основных средств приведет к улучшению текущей и будущей оборачиваемости основных средств, поскольку чистые продажи теперь будут делиться на меньшую базу основных средств. Поскольку собственный капитал акционеров падает, отношение долга к собственному растет. Отношение долга к активам также будет выше при меньшей базе активов. Потенциал будущей чистой прибыли увеличивается, потому что более низкая стоимость активов снижает будущие расходы на амортизацию.

Особые соображения

Активы, предназначенные для продажи

Активы считаются обесцененными, когда их чистая балансовая стоимость превышает будущий недисконтированный денежный поток, который эти активы могут обеспечить или за которые они могут быть проданы. В соответствии с GAAP обесцененные активы должны быть признаны, как только становится очевидным, что их балансовая стоимость не может быть восстановлена. После обесценения актив может быть списан, если он продолжает использоваться, или классифицирован как актив, «удерживаемый для продажи», который будет реализован или заброшен.

В соответствии с GAAP обесцененные активы должны быть признаны, как только становится очевидным, что их балансовая стоимость не может быть восстановлена. После обесценения актив может быть списан, если он продолжает использоваться, или классифицирован как актив, «удерживаемый для продажи», который будет реализован или заброшен.

Решение об отчуждении отличается от типичного списания, поскольку после того, как компания классифицирует обесцененные активы как «предназначенные для продажи» или ликвидацию, ожидается, что они больше не будут способствовать текущей деятельности. Балансовая стоимость должна быть списана до справедливой рыночной стоимости за вычетом затрат на продажу объекта. Дополнительную информацию о признании и оценке обесценения см. в статье Как компании определяют, возможно ли обесценение актива?

Бухгалтерия большой бани

Компании часто списывают активы за кварталы или годы, когда прибыль уже неутешительна, чтобы сразу сообщить все плохие новости, что известно как «принятие ванны». плохие результаты выглядят еще хуже, чтобы будущие результаты выглядели лучше.

плохие результаты выглядят еще хуже, чтобы будущие результаты выглядели лучше.

Например, банки часто списывают или списывают кредиты, когда экономика впадает в рецессию, и они сталкиваются с ростом просроченной задолженности и уровня неплатежей по кредитам. Списывая ссуды до наступления любых убытков и создавая резерв на возможные потери по ссудам, они могут сообщить об увеличении прибыли, если резервы на покрытие убытков по ссудам окажутся чрезмерно пессимистичными после восстановления экономики.

Руководство по переносу остатков и остатков на конец года

Действуют следующие правила управления фондами (версия 1.0 от 20.12.2019). Вопросы можно направлять в раздел «Управление бюджетом и ресурсами» раздела «Анализ и планирование бюджета».

Резюме В этом документе содержатся рекомендации для всех подразделений университетского городка и управляющих фондами в отношении ответственного накопления и управления остатками средств на конец финансового года, перенесенными в качестве бюджета на следующий финансовый год, для обеспечения своевременного и эффективным способом.![]()

Как правило, разумный уровень резерва на конец года находится в диапазоне 10-15% от общих годовых расходов для академических подразделений и академических и институциональных вспомогательных подразделений и в диапазоне 15-25% для вспомогательных предприятий или отделы продаж и обслуживания. Эти диапазоны предназначены для обеспечения буфера, эквивалентного одному месяцу покрытия операционных расходов или трем месяцам для вспомогательных и торговых и сервисных подразделений из-за их более изменчивых источников дохода. Однако это общее правило заменяется более конкретными правилами, основанными на типе фонда, предполагаемой деятельности или использовании денежных средств и требованиях финансирующего агентства. Конечно, могут быть источники финансирования с динамичными уровнями годового дохода или динамичными расходами, которые могут потребоваться для поддержания более высокого уровня разумного резерва.

Этот документ , а не не содержит указаний по управлению перенесенными остатками, связанными со спонсируемыми премиями или счетами производственного фонда. Управление этими остатками осуществляется в соответствии с установленной университетом учетной политикой, общепринятой практикой бухгалтерского учета и/или конкретными договорными условиями. Кроме того, , а не , содержат указания, касающиеся балансовых счетов, которые не предусмотрены в бюджете и представляют собой недискреционные будущие обязательства.

Управление этими остатками осуществляется в соответствии с установленной университетом учетной политикой, общепринятой практикой бухгалтерского учета и/или конкретными договорными условиями. Кроме того, , а не , содержат указания, касающиеся балансовых счетов, которые не предусмотрены в бюджете и представляют собой недискреционные будущие обязательства.

Определения

Бюджет или операционный бюджет : Сумма, утвержденная для расходов и/или доходов, прогнозируемых в зависимости от типа фонда. Бюджет — это финансовый заполнитель, представляющий полномочия подразделения на расходы, основанные либо на ассигнованиях, которые исходят от руководства кампуса, либо на решениях или моделях UCOP, либо на прогнозах доходов на финансовый год в соответствующих видах деятельности (например, самоокупаемость, вспомогательные услуги, плата за обучение, продажи, и т. д.). Фактические доходы могут отличаться от прогнозируемых доходов.

Перенос бюджета : неизрасходованный остаток на конец предыдущего финансового года, который был перенесен на следующий финансовый год. Перенос бюджета может быть положительным (средства, которые можно потратить) или отрицательным (дефицит, который необходимо покрыть).

Перенос бюджета может быть положительным (средства, которые можно потратить) или отрицательным (дефицит, который необходимо покрыть).

Примечание : Не все остатки на конец финансового года переносятся на будущие периоды из-за их характера (например, переводы остатка в/из баланса и т. д.). Для получения дополнительной информации об остатках на конец года, исключенных из переноса на будущие периоды, обратитесь в отдел управления бюджетом и ресурсами или в корпоративные финансовые системы.

Дефицит баланса : Баланс на конец финансового года меньше 0,00 долларов США. На такие остатки начисляются проценты по действующей на тот момент ставке STIP. См. https://planning.ucsc.edu/budget/rates-and-assessments/negative-stip-charges.pdf для получения дополнительной информации об этом процессе.

Расход : платеж, сбор или забронированная стоимость получения товаров и услуг или другое юридическое обязательство.

Обременение или залог : Юридическое обязательство оплатить товары или услуги при их получении. Примеры транзакций включают подписанные контракты, заказы на поставку и прогнозируемые расходы на заработную плату и вознаграждения нынешних сотрудников.

Примеры транзакций включают подписанные контракты, заказы на поставку и прогнозируемые расходы на заработную плату и вознаграждения нынешних сотрудников.

Остаток на конец финансового года : Неизрасходованный остаток на конец финансового года. Эти остатки обычно рассчитываются как: общий операционный бюджет за вычетом общих расходов. Для самоокупаемой, вспомогательной и другой деятельности, приносящей доход, перенос на будущие периоды рассчитывается как: общий операционный бюджет плюс общий доход за вычетом общих расходов.

Уровень резерва. Уровень резерва рассчитывается как сальдо на конец предыдущего финансового года (исключая обременения), деленное на расходы на конец предыдущего года. Это помещает переносимое сальдо в контекст, выражая его величину по отношению к годовым расходам. Это мера или расчет, используемый для определения разумных уровней резервов.

Доход : Сумма, полученная или депонированная за товары или услуги. Примеры включают плату за обучение и сборы, государственные требования, внештатные фонды, подарки, пожертвования, продажи и т. д.

Примеры включают плату за обучение и сборы, государственные требования, внештатные фонды, подарки, пожертвования, продажи и т. д.

STIP или краткосрочный инвестиционный пул : сумма процентов, заработанных на совокупных остатках денежных средств, управляемых в UCOP как единый пул для создания процентный доход.

УказанияОбщее правило:

Следующая диаграмма определяет по функциям (также известным как программный код) разумный диапазон баланса на конец года в процентах от общих расходов.

| Код программы | Функция | Ассортимент |

| 40 | Инструкция | 10%-15% |

| 43 | Академическая поддержка | |

| 44-59 | Исследования | |

| 60 | Библиотеки | |

| 62 | Государственная служба | |

| 66 | Главное управление | |

| 68 | Служба поддержки студентов | |

| 72 | Институциональная поддержка | |

| 77-79 | Финансовая помощь студентам | |

| 61 | Расширение университета | |

| 76 | Вспомогательные предприятия | 15%-25% |

| 80-89 | Провизия | |

| 90-99 | Строительство завода | Неприменимо |

Конкретные правила, которые имеют приоритет перед общими правилами (не исчерпывающий список):

Средства для оплаты на территории кампуса будущее обслуживание здания, строительство или обслуживание долга. Формулировка референдума о пошлинах устанавливает особые требования. Все остальные доходы от платы за обучение в кампусе предполагается потратить в текущем году на поддержку студентов, которые заплатили за обучение. Применяется общее правило диапазона 10-15%.

Формулировка референдума о пошлинах устанавливает особые требования. Все остальные доходы от платы за обучение в кампусе предполагается потратить в текущем году на поддержку студентов, которые заплатили за обучение. Применяется общее правило диапазона 10-15%.

Контракты и гранты и другие фонды с установленными датами окончания : Такие средства должны расходоваться в соответствии с требованиями финансирующего агентства и, если применимо, конкретными контрактными требованиями.

Средства для оплаты курса : Плата за курс предназначена для нуля переносимого бюджета. Баланс на конец года по полису не может быть отрицательным, а положительный баланс может привести к снижению ставки комиссии. См. Разные сборы и сборы за курсы

Обслуживание долга : Некоторые обязательства по внешнему финансированию и долгосрочным долговым обязательствам требуют, чтобы подразделение продемонстрировало годовой операционный профицит в размере 125 % (годовые доходы превышают расходы в 1,25 раза). В таких случаях долговой инструмент определяет диапазон допустимого уровня резерва и, следовательно, переносимую сумму.

В таких случаях долговой инструмент определяет диапазон допустимого уровня резерва и, следовательно, переносимую сумму.

Подарки и пожертвования : Доноры предоставляют благотворительные подарки для конкретных важных целей (также известных как назначение), которые приносят пользу учреждению. Подарочные и благотворительные фонды должны расходоваться своевременно в соответствии с назначением дарителя. Применяется общее правило диапазона 10-15%.

Стартовый состав преподавателей : В качестве условия найма преподаватели более высокого ранга обычно получают стартовые пакеты в поддержку своего перехода для покрытия расходов на создание своих первоначальных исследовательских и академических возможностей. Предполагается, что начальное финансирование будет полностью потрачено преподавателями на деятельность, направленную на то, чтобы они остались в должности. Средства не должны сохраняться после срока пребывания в должности. Как правило, стартовые средства факультета должны быть потрачены в течение 3-5 лет, иначе они могут быть аннулированы в зависимости от практики отдельных деканов. По усмотрению декана, некоторым дисциплинам (например, книжным и т. д.) могут быть предоставлены более длительные сроки, которые соответствуют темпам исследований таких дисциплин. Деканы должны указать в письме о приеме на работу преподавателей конкретные применимые требования, которым необходимо следовать.

По усмотрению декана, некоторым дисциплинам (например, книжным и т. д.) могут быть предоставлены более длительные сроки, которые соответствуют темпам исследований таких дисциплин. Деканы должны указать в письме о приеме на работу преподавателей конкретные применимые требования, которым необходимо следовать.

Прочие сборы : Разумный диапазон уровня резерва зависит от цели сбора. См. Разные сборы и Плата за курс.

Средства на строительство завода : Средства на строительство остаются доступными до конца проекта, пока не будут капитализированы. Это правило не распространяется на строительные фонды.

Пополнение баланса : Разумный диапазон переноса на будущие периоды для операций пополнения составляет +/- 15%. См. правила перезарядки.

Резервы (обозначенные) : Этот конкретный тип фонда обычно используется хозрасчетными и вспомогательными предприятиями, а также некоторыми сборами на территории кампуса и сборами за услуги студентов. Резервы – это деньги, специально отложенные для конкретного использования в будущем. Наиболее распространенными целями являются резервы для оборудования и резервы для улучшений, таких как ремонт зданий или капитальное строительство. Поскольку природа резерва состоит в том, чтобы откладывать деньги на будущее, уровень приемлемого переноса на будущие периоды зависит от цели резерва. Анализ долгосрочных денежных потоков должен проводиться не реже одного раза в год. При необходимости подразделения могут запросить помощь у Управления бюджета и ресурсов в проведении анализа движения денежных средств.

Резервы – это деньги, специально отложенные для конкретного использования в будущем. Наиболее распространенными целями являются резервы для оборудования и резервы для улучшений, таких как ремонт зданий или капитальное строительство. Поскольку природа резерва состоит в том, чтобы откладывать деньги на будущее, уровень приемлемого переноса на будущие периоды зависит от цели резерва. Анализ долгосрочных денежных потоков должен проводиться не реже одного раза в год. При необходимости подразделения могут запросить помощь у Управления бюджета и ресурсов в проведении анализа движения денежных средств.

Провизии : Провизии – это бюджетные клиринговые счета или центры сбора, используемые академическими подразделениями и центральным кампусом для таких видов деятельности, как резервирование преподавательского состава, управление обязательствами кампуса и т. д. Поскольку счета резервов технически не могут нести расходы, разумный диапазон переноса вперед определенные в данном руководстве, не могут быть рассчитаны. Одной из задач на предстоящий год является определение альтернативного метода установления разумного диапазона резерва для счетов резервов.

Одной из задач на предстоящий год является определение альтернативного метода установления разумного диапазона резерва для счетов резервов.

Программа помощи студентам университетов (USAP) : существует давняя общесистемная политика UC, согласно которой остатки средств USAP на конец года не должны превышать 10 % по всем источникам средств USAP.

Рекомендации

Надлежащее использование перенесенного бюджета :

Положительные перенесенные остатки обычно накапливаются в результате неожиданного увеличения доходов или незапланированного сокращения расходов, таких как вакантные должности, приводящие к заработной плате сбережения. Если уровень резерва попадает в разумный диапазон, ожидается, что деньги, вероятно, будут использованы для оперативной поддержки статус-кво.

Остаток на конец года выше разумного уровня , если это не запрещено ограничениями по источникам финансирования, следует использовать для единовременных инвестиций в стратегические инициативы, такие как системы, совершенствование процессов или разработка новых/расширенных услуг, которые приносят пользу преподавателям и студентам и продвигать миссию и цели кампуса.