Порядок списания основных средств в 2019 году

Существует определенный порядок списания основных средств, которого нужно придерживаться в 2019 году. Рассмотрим, какие документы при этом стоит подготовить, какие проводки использовать для отражения операции в бухучете предприятия.

Все ОС когда-то изнашиваются. Возможно не только физическое, но и моральное старение. А в таких случаях бухгалтеру стоит разобраться, как списать объект с баланса предприятия.

Перед рассмотрением данной темы определим, что такое основные средства. Без четкого понимания таких сведений не получится соблюсти все нормативные документы по учету объектов.

Необходимые термины

Основные средства являются частью имущества, что применяется как средство труда в производстве, при оказании услуг, управлении фирмой на протяжении года и более.

Натуральная форма таких объектов сохраняется. С учетом степени износа стоимость ОС будет уменьшаться и переноситься на себестоимость при помощи амортизации.

Цена основного средства с вычетом амортизационного накопления считается чистым основным средством. Это остаточная стоимость. ОС должны правильно отражаться в бухучете.

Зачем это нужно?

Задачи бухучета таких объектов:

- контролировать наличие ОС и их сохранность с того времени, как имущество приобретается и до момента, когда выбывает;

- правильно и своевременно начислять износ;

- получать информацию, чтобы провести правильные расчеты налога на имущество, что уплачивается в государственную казну;

- контролировать, правильно и эффективно ли используются средства на ремонт;

- контролировать эффективность применения ОС в течение установленного времени;

- получать сведения для подготовки отчетов о наличии и движении объектов.

Правовая база

Правила выбытия основных средств рассмотрены в пунктах 75-85 Методических указаний по бухгалтерскому учету ОС (Приказ от 13 октября 2003 № 91н).

Порядок ведения бухучета основных средств рассмотрены в ПБУ 6/01.

Для того чтобы соблюдать требования законодательства, стоит знать, как организовать и провести списание основных средств. Определим, по какой причине объект может выбывать и как такой процесс отразить в бухучете, на какие документы основываться.

Возможные причины (основания)

С баланса компании могут списываться здания, оборудование, материалы, транспорт, что считается ОС, если они стали негодными, когда имеет место:

- физический износ, когда объект становится не пригодным для дальнейшего использования;

- аварийная ситуация;

- стихийное бедствие;

- нарушение нормальных условий использования и т. д.

Списываются и объекты, которые морально устарели при строительстве, расширении, реконструкции и техническом перевооружении компании, цеха и иных объектов.

Имущественные объекты стоит списывать и тогда, когда нельзя их восстановить, или это будет нецелесообразным действием в экономическом плане.

Еще есть такие основания для списания:

- объект продается стороннему предприятию или физическому лицу;

- ОС передается сторонним лицам на безвозмездной основе или меняет его на иное имущество;

- пополняется уставной капитал иной фирмы за счета ОС;

- объект сдается в аренду или лизинг.

Нельзя списывать ОС в таком случае:

| Капитальные строения и иные виды имущества | Должны быть модернизированы или реконструированы, и не участвуют в работе фирмы, также в случае временной консервации |

| Объект передают от одних подразделений | К иным в рамках одного предприятия (готовят акт приемки-передачи) |

В таких ситуациях объекты и далее считаются ОС компании, и не возникает основания для проведения процедуры списания

Документальное оформление

Стадии проведения процедуры:

- Создается комиссия по выбытию объекта, что должна утверждаться приказом руководителя предприятия.

- Оформляется соответствующее заключение членами комиссии, когда проверено выбывающий объект.

- Подписывается приказ о списании или частичной ликвидации руководством.

- Составляется акт о том, что ОС списывается (основание – приказ директора).

- Изменяют сведения в инвентарных карточках ОС.

- Операция отражается в бухгалтерском учете.

При выбытии имущества могут составляться такие документы:

То есть, должны готовиться документы, что могут подтвердить списание ОС, а также будут отражать аргументы по поводу отсутствия возможностей дальнейшего применения объекта.

Акт о списании составляется после того, как объект ликвидируется (пункт 78 Методических указаний). Отметка о том, что ОС выбывает, делается в инвентарных карточках ОС (форма ОС-6, 6а, 6б).

Акты готовят в 2 экземплярах. Ставится подпись членов комиссии, что назначена руководством. Первый образец будет передан бухгалтеру, второй останется у лица, что несет ответственность за сохранность ОС.

Это также основание, чтобы сдать объект на склад и продать элементы, что остались при списании. Если списывается транспорт, то в бухгалтерию стоит представить не только акт, но и справку, что подтвердит снятие машины с учета в ГАИ.

Если поступают материалы и элементы списываемого ОС, составляют накладную (форма М-11), а также акт (форма М-35).

Дефектная ведомость

Дефектная ведомость составляется, как:

| Обоснование | Того, что списание является экономически целесообразным |

| Источник информации в рамках фирмы | Чтобы можно было провести анализ причины выхода ОС из строя |

| Документ, в котором отражается обоснование эксперта | Для списания для собственника предприятия, инвестора, иного заинтересованного лица |

В ведомости отражают данные, что будут подтверждать факт невозможности эксплуатации имущества.

Указывают такие сведения:

| Название предприятия | Структурных подразделений, в которых ОС числился |

| Сведения о техническом специалисте | Что проводит экспертизу объекта и устанавливает, что его нельзя далее использовать |

| Список ОС | Что были осмотрены экспертом, инвентарный и заводской номер |

| Данные | О неисправности и дефекте |

| Заключение эксперта | О том, что ОС целесообразно списывать |

| Подписи экспертов | — |

Служебная записка (образец)

Еще один документ, который должен составляться – служебная записка. Ее можно написать произвольно, но учитывая такие рекомендации:

- справа отразите должность и ФИО адресата;

- пропишите название документа;

- поставьте дату и регистрационный номер;

- отразите предмет записки;

- опишите ситуацию;

- далее ставится подпись должностного лица.

Служебную записку оформляют так:

- используют лист А4, шрифт — Times New Roman, 14 размер;

- дата ставится арабскими цифрами;

- название документа отражается посередине или слева.

Служебная записка на списание ОС нужна в том случае, если объект испорчен или материальная техническая база устарела. Такие документы связаны с записками о покупке и похожи по спецификации.

Составляется записка начальником отдела:

Заключение комиссии (пример)

Чтобы определить непригодность, невозможность применения ОС, а также для составления необходимых документов для оформления списания, на предприятии должна создаваться комиссия.

В ее составе должны быть:

- главный инженер или зам руководства;

- председатель комиссии;

- начальники подразделения;

- главбух или его зам;

- лица, что ответственны за сохранность ОС;

- иные лица на усмотрение директора.

Комиссия обязана осматривать основное средство, что должно списываться, используя данные техпаспорта, поэтажного плана, иной док

buhonline24.ru

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

Шаг 4. Составление акта списания.

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

- Приказ о создании комиссии по списанию ОС.

- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

praktibuh.ru

ОС-4

Актуально на: 12 сентября 2017 г.

Объект основных средств (ОС), который выбывает или не способен приносить организации экономические выгоды в будущем, необходимо списать в бухгалтерском учете (п. 29 ПБУ 6/01). Как отразить списание пришедших в негодность объектов ОС и подтвердить факт списания документально, расскажем в нашей консультации, а также приведем образец заполнения формы № ОС-4.

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Основные средства»/В | 01 |

| Списана амортизация, начисленная по объекту ОС на момент выбытия | 02 «Амортизация основных средств» | 01/В |

| Списана остаточная стоимость выбывающего объекта ОС, пришедшего в негодность | 91, субсчет «Прочие расходы» | 01/В |

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

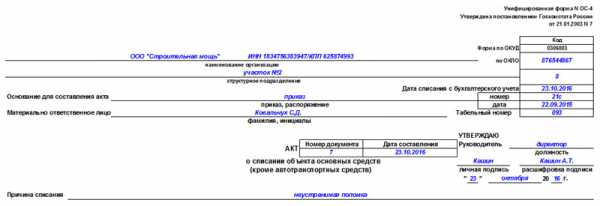

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

Образец акта на списание основных средств

Пример заполнения акта по форме № ОС-4 можно посмотреть здесь.

Также читайте:

glavkniga.ru

Порядок списания основных средств: оформление, документы, комиссия

Частному лицуОрганизации

Бухгалтеру | Юристу Калькуляторы РубрикаторРубрикатор

Бизнес Антимонопольное законодательство Аудит Банкротство Бизнес ИП Лицензирование Накладная (ТОРГ-12, ТТН) Некоммерческие организации Перевозки Проверка Самозанятые Сделки СРО Торговля Чеки Экономика Бухгалтерский учет и отчетность Бухгалтерская отчетность Бухгалтерские документы Бухгалтерский учет Военные. Армия. Ветераны Ветераны Военкомат Военнослужащие Призыв в армию Госзакупки. Тендеры Госзакупки Деньги. Банки. Кредиты Банк Банковские карты Денежные переводы Деньги Заем Кредиты и долги Электронные деньги Документы Гарантийное письмо Дневник Доверенность Документы Заявления ИНН Отчет Подпись Пояснительные записки Расписка СНИЛС Справка о несудимости Справки Удостоверения Характеристика Дом. Земля Дачная амнистия Земля Кадастровый паспорт Сад, огород Технический паспорт Жилье. Квартира Аренда и наем жилья Выселение, расселение Гараж Дарственная (договор дарения) Домовая книга ЕГРП Жилищные субсидии Жилищный сертификат Жилье Затопили Ипотека Квартплата Коммунальные услуги Купля-продажа квартиры Многоквартирный дом Налоги и жилье Налоговый вычет Обмен квартирами Очередь на жилье Перепланировка Пожизненное содержание (рента) Приватизация Регистрация и прописка Ремонт Реновация жилья Счетчик воды Электросчетчик Здоровье. Медицина Аборт Больничный лист Врачи Квота на операцию Лекарства Медстрахование Травма Иностранцы Беженцы Вид на жительство Вынужденные переселенцы Иностранцы Миграционная карта РВП Интернет. Телефон. Почта Wi-Fi Бандероли и посылки Доменное имя Письма Социальные сети Телеграммы Телефон, интернет Электронная почта Налоги. Взносы. Сборы Акцизы Банк, касса, ККТ, платежи Госпошлина ЕНВД ЕСХН Земельный налог Налог на имущество Налог на прибыль Налоговая отчетность, документы Налоговая система Налоговые декларации Налоговые изменения Налоговые нарушения, санкции, споры Налоговые проверки НДПИ НДС НДФЛ Отчеты в статистику ПСН Страховые взносы Торговый и другие сборы Транспортный налог УСН Экологический, водный налоги Нарушения. Ответственность Административные правонарушения и ответственность Арест Дисциплинарная ответственность Мошенничество Ответственность (штрафы) Подписка о невыезде Полиция Судимость Уголовная ответственность Нотариусы. Адвокаты. Юристы Апостиль Юристы и адвокаты Оружие. Охота. Рыбалка Охота и рыбалка Разрешение (лицензия) на оружие Отдых. Туризм. Путешествия Авиа- и железнодорожные билеты Визы Загранпаспорт Паспорт. Гражданство Гражданство РФ Двойное гражданство Паспорт РФ Пенсия Льготная пенсия Льготы пенсионерам Пенсионное свидетельство Пенсия Потребители Возврат товара Защита прав потребителей Похороны. Наследство. Наследство Пособие на погребение Похороны Признание умершим Свидетельство о смерти Правила. Запреты. Ограничения Алкоголь Запреты и ограничения Правила поведения Работа. Служба Автобиография Аттестация работников Биржа труда Воинский учет Выслуга лет Выходные и праздники Государственная служба График и учет рабочего времени Докладная Должностные инструкции (обязанности) Забастовка Зарплата Кадровые документы Кадры Календарь Каникулы Коллективный договор Командировки Материальная помощь Медицинский осмотр Надбавки Объяснительная записка Отпуск Охрана труда Пособие по безработице Правила внутреннего трудового распорядка Премии и премирование Профзаболевания Профстандарты Работа Рабочее место Разрешения (лицензии) на работу Резюме Рекомендательное письмо Санитарная книжка Стажировка Трудовая книжка Трудовой договор Трудовой стаж Трудовые споры Увольнение Характеристика с места работы Разное Административный надзор Безвестно отсутствующий Возмещение вреда Волонтеры Дееспособность Деловая репутация Домашние животные Другое Залог Переселение Персональные данные Пожарная безопасность Поручительство Права и обязанности Право собственности Собственность Тайна Таможенный союз Теория права Ущерб Сделки. Договоры Акт Договор Договор поручительства Оферта Семья. Дети Алименты Беременность Бесплатное питание Брак (официальный и гражданский) Брачный договор Декретные Детский сад Детское пособие ЗАГС Материнский капитал Мать Многодетные и малоимущие семьи Молодая семья Молочная кухня Несовершеннолетние Опекунство Отцовство Права ребенка Развод Родительские права (обязанности) Свидетельство о браке Свидетельство о рождении Семья Усыновление Ювенальная юстиция Споры. Суд. Приставы Cудмедэкспертиза Административный процесс Апелляционная жалоба Досудебные претензии Жалобы Исковая давность Исковые заявления Исполнительное производство Кассационная жалоба Медиация Присяжные Суд Судебная экспертиза Судебные приставы Ходатайства Страхование Страхование Строительство Проектная документация Строительствоnsovetnik.ru

Списание основных средств: документально оформление

Актуально на: 14 сентября 2017 г.

Списание объектов основных средств (ОС) в бухгалтерском учете необходимо отражать в том случае, когда объект выбывает или больше не способен приносить организации экономические выгоды в будущем (п. 29 ПБУ 6/01). А как документально оформить списание основных средств?

Документы для списания объектов ОС

Сразу отметим, что действующее бухгалтерское законодательство не содержит обязательных к применению форм первичных учетных документов, которые необходимо составлять при списании объектов основных средств. Поэтому организация может разработать такие формы самостоятельно. Необходимо только обеспечить наличие в этих документах обязательных реквизитов.

Для указанных целей можно использовать унифицированные формы первичной учетной документации по учету основных средств, которые были утверждены Постановлением Госкомстата от 21.01.2003 № 7. Причем применять эти бланки можно как в первоначальном виде, так и доработав формы с учетом своих потребностей.

Но какой бы вариант первичной документации для учета списания ОС организация ни выбрала, применяемые формы необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Унифицированная первичка для списания ОС

Упомянутым выше Постановлением Госкомстата от 21.01.2003 № 7 утверждены в том числе отдельные формы документов, которые можно использовать для подтверждения факта списания объектов ОС.

Применение тех или иных документов в соответствии с Указаниями по их заполнению, зависит от причины, по которой объект основных средств списывается в бухгалтерском учете.

Так, например, для подтверждения выбытия из состава основных средств при продаже, мене с другой организацией, предусмотрены следующие формы:

- для объектов ОС (кроме зданий, сооружений) – форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»;

- для зданий и сооружений – форма № ОС-1а «Акт о приеме-передаче здания (сооружения)»;

- для группы объектов ОС (кроме зданий и сооружений) – форма № ОС-1б «Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)».

Подробнее об акте по форме № ОС-1 мы рассказывали в отдельной консультации, и там же приводили образец заполнения этого первичного учетного документа. А подробнее о форме № ОС-1а мы рассказывал в этом материале.

В том случае, когда списываются объекты ОС, пришедшие в негодность, Постановление Госкомстата от 21.01.2003 № 7 предлагает использовать следующие бланки:

- для списания отдельного объекта ОС (кроме транспортных средств) — форму № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»;

- для списания автотранспортного средства – форму № ОС-4а «Акт о списании автотранспортных средств»;

- при списании группы объектов ОС – форму № ОС-4б «Акт о списании групп объектов основных средств (кроме автотранспортных средств)».

О некоторых особенностях заполнения формы № ОС-4 мы рассказывали в самостоятельной консультации, а также показывали на условных данных пример заполнения бланка.

Типовые бухгалтерские записи, которыми сопровождается списание объектов основных средств по различным основаниям, мы приводили здесь.

Также читайте:

glavkniga.ru

Форма ОС-4. Акт о списании основных средств. Образец и бланк 2019 года

Составление акта по форме ОС-4 происходит тогда, когда организации необходимо списать с учета какие-то основные средства.

ФАЙЛЫ

Скачать пустой бланк акта о списании основных средств по форме ОС-4 .xlsСкачать образец акта о списании основных средств по форме ОС-4 .xls

Что такое основные средства

К основным средствам относится любое имущество предприятия, используемое для осуществления его деятельности: это могут быть материалы, техника, приборы, оборудование и т.д., иными словами все, что задействовано в трудовом процессе.

Следует отметить, что любые товарно-материальные ценности, приобретаемые организацией для работы, должны числиться на ее балансе. После того как материалы, оборудование или техника приходят в негодность, их необходимо списывать.

Читайте подробнее статью что такое основные средства

Причины для списания

Как правило, причинами списания является физический износ, моральное устаревание, неисправимая поломка, производственный брак и т.д., то есть, по сути дела, любые необратимые недостатки имущества, препятствующие его использованию.

Порядок проведения процедуры

Для того, чтобы списать с учета основные средства, необходимо для начала установить их непригодность для дальнейшего применения. Для этого в компании создается специальная комиссия, главной задачей которой является удостоверения факта дефекта, износа и т.п.

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Кто пишет акт

Формированием акта о списании занимается все та же комиссия, которая признала товарно-материальные ценности негодными к применению. После того, как бланк будет заполнен, акт надо передать руководителю предприятия, без подписи которого документ не обретет законной силы.

Как правильно составить акт

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Образец заполнения формы ОС-4

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

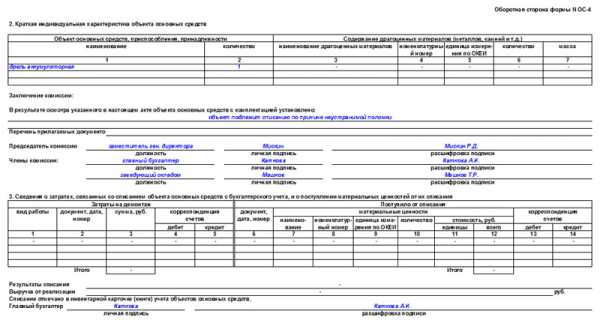

Образец заполнения оборотной стороны формы ОС-4

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Как правильно оформить акт о списании основных средств по форме ОС-4

Акт можно заполнять вручную или на компьютере.

Важное условие лишь одно: он должен содержать оригиналы подписей руководителя предприятия, а также членов комиссии по списанию.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Как и сколько времени хранить акт

Весь период действия акт необходимо хранить в составе прочей актуальной документации в отдельной папке. После того, как у него истечет срок годности, его нужно передать в архив предприятия, где он должен содержаться срок, установленный нормативными документами компании или законодательством РФ (но не менее трех лет), после чего его можно уничтожить.

assistentus.ru

Приказ на списание основных средств: образец

Актуально на: 14 сентября 2017 г.

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является. Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами. Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа. Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании. В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

Общество с ограниченной ответственностью «Экостор»

Приказ

|

|---|

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Также читайте:

Форум для бухгалтера:glavkniga.ru