Сличительная ведомость результатов инвентаризации ТМЦ. Бланк ИНВ-19

Ведомость по форме ИНВ-19 оформляется, если в результате проведения инвентаризации было обнаружено отклонение от учетных данных. В нее вносится информация только о тех товарно-материальных ценностях, по которым обнаружены расхождения. Сличительная ведомость результатов инвентаризации ТМЦ — обязательный документ в случае пересортицы, когда возможен взаимозачет недостач излишками товара того же сорта, а также в таких ситуациях, когда зачесть одни товары другими нельзя. Ведомость можно заполнить как вручную, так и на компьютере. Правила заполнения сличительной ведомости утверждены приказом Минфина России от 13 июня 1995 года № 49 (пункт 4.1).

Сличительная ведомость ИНВ-19. Бланк (скачать)

Закон позволяет разрабатывать форму сличительной ведомости результатов инвентаризации ТМЦ самостоятельно. Но, все же, гораздо удобнее воспользоваться уже существующим бланком сличительной ведомости ИНВ-19 — скачать его можно на этой странице. После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

После этого посмотрите заполненный образец, и вам останется только внести свои данные по приведенному примеру.

Сличительная ведомость: скачать бланк

Скачать бланк

Образец заполнения сличительной ведомости ИНВ-19

Чтобы вам было еще проще внести все данные в документ правильно, скачайте ниже заполненный образец сличительной ведомости при инвентаризации. А в следующем разделе узнайте подробно о порядке ее оформления.

Сличительная ведомость ИНВ-19: скачать образец заполнения

Скачать образец

Более 3 000 000 компаний уже печатают счета, накладные и другие документы в сервисе МойСклад

Начать использовать

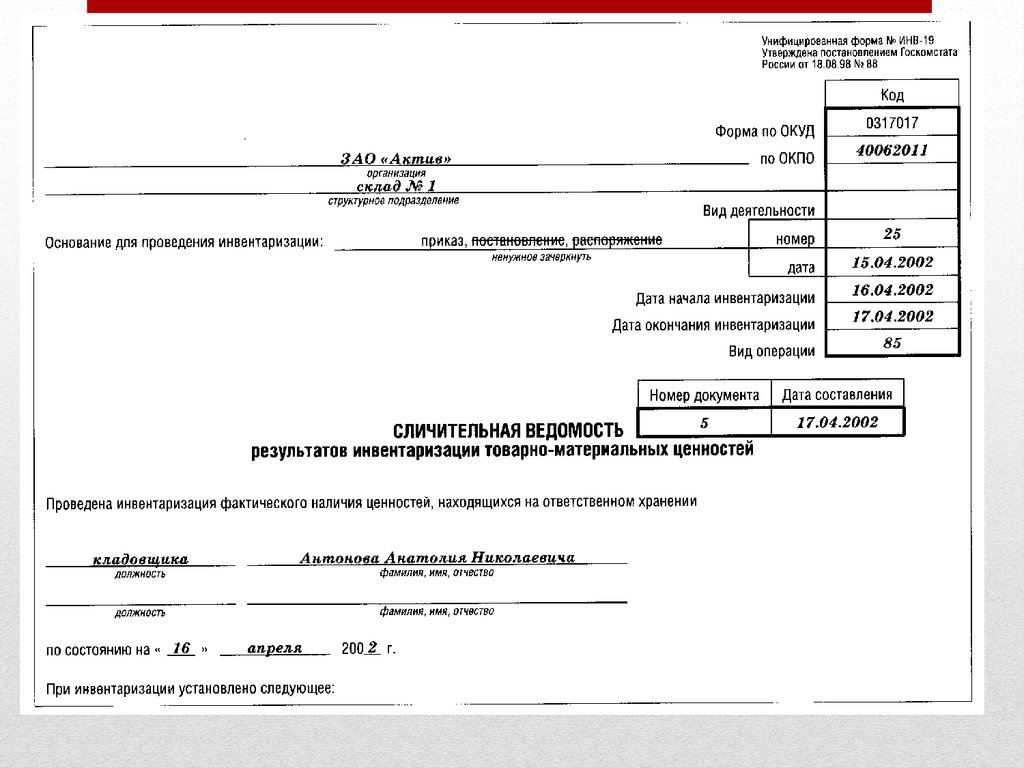

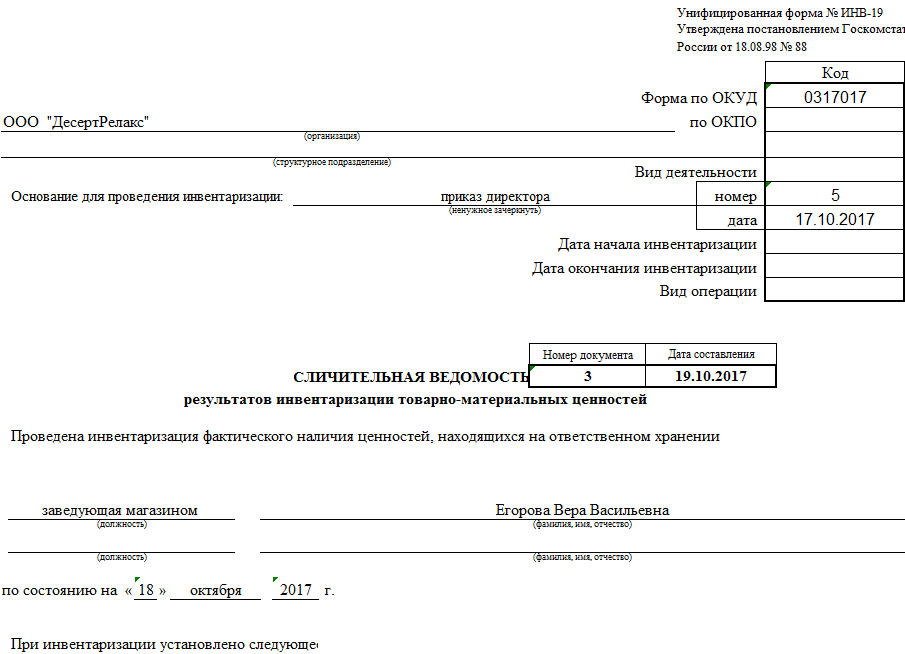

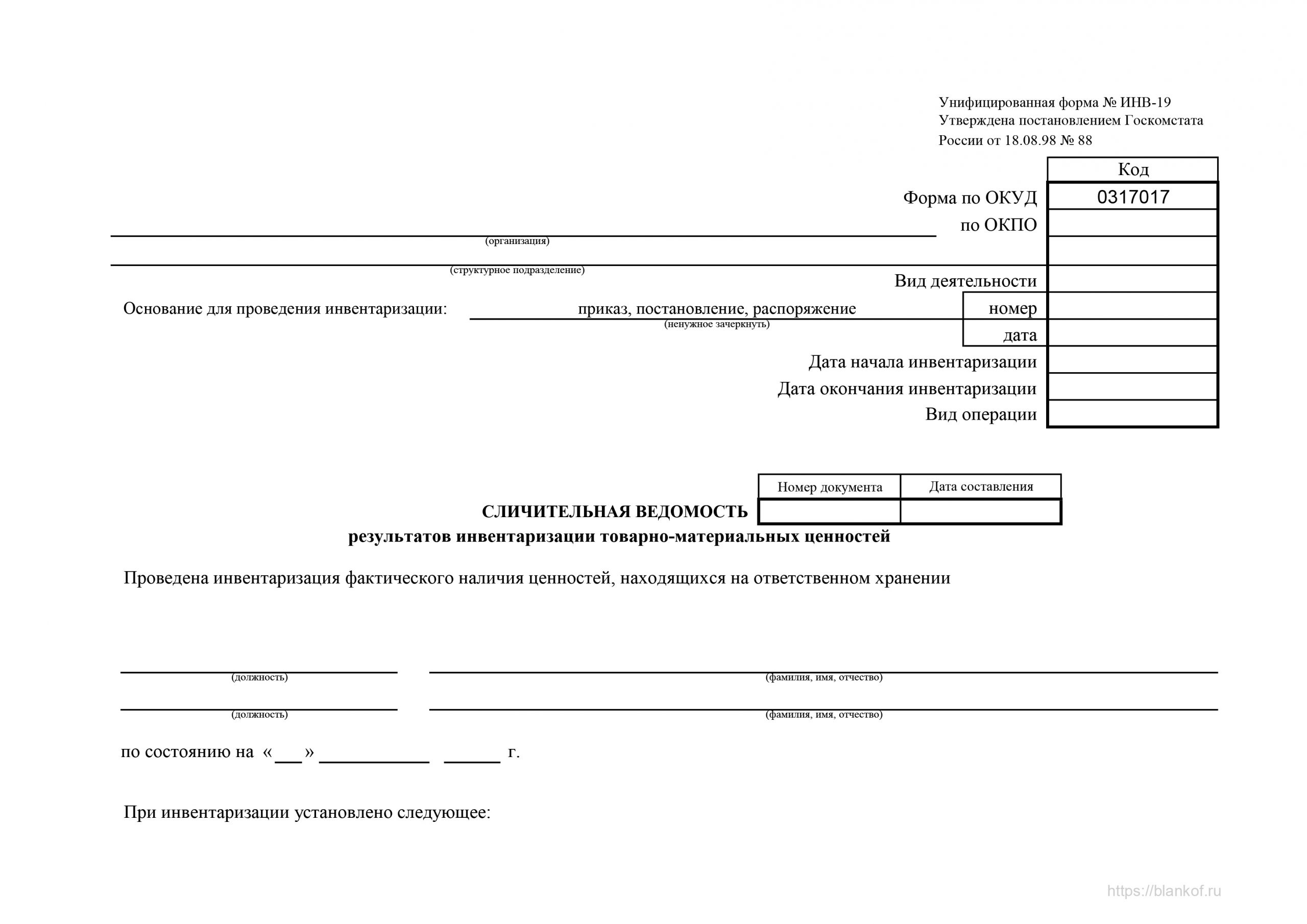

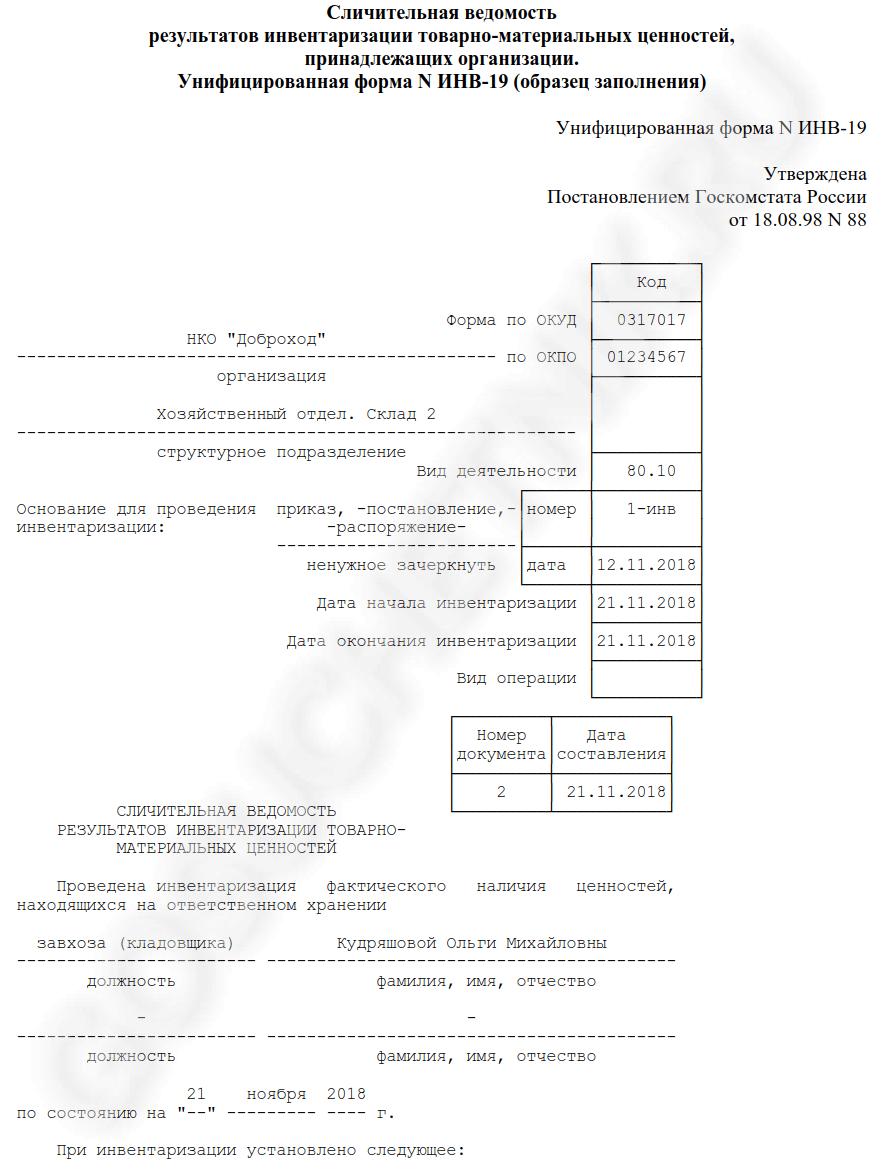

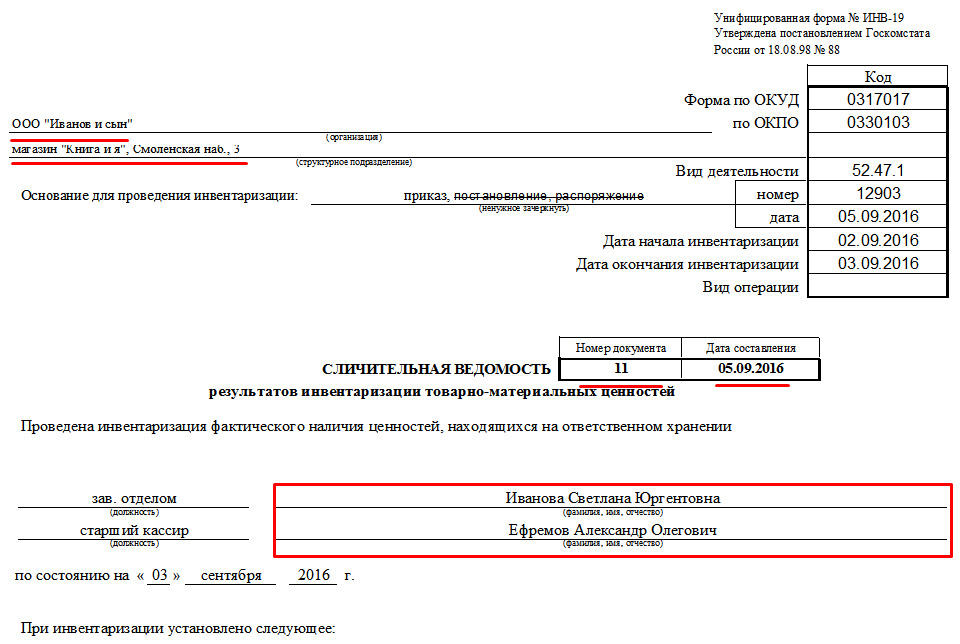

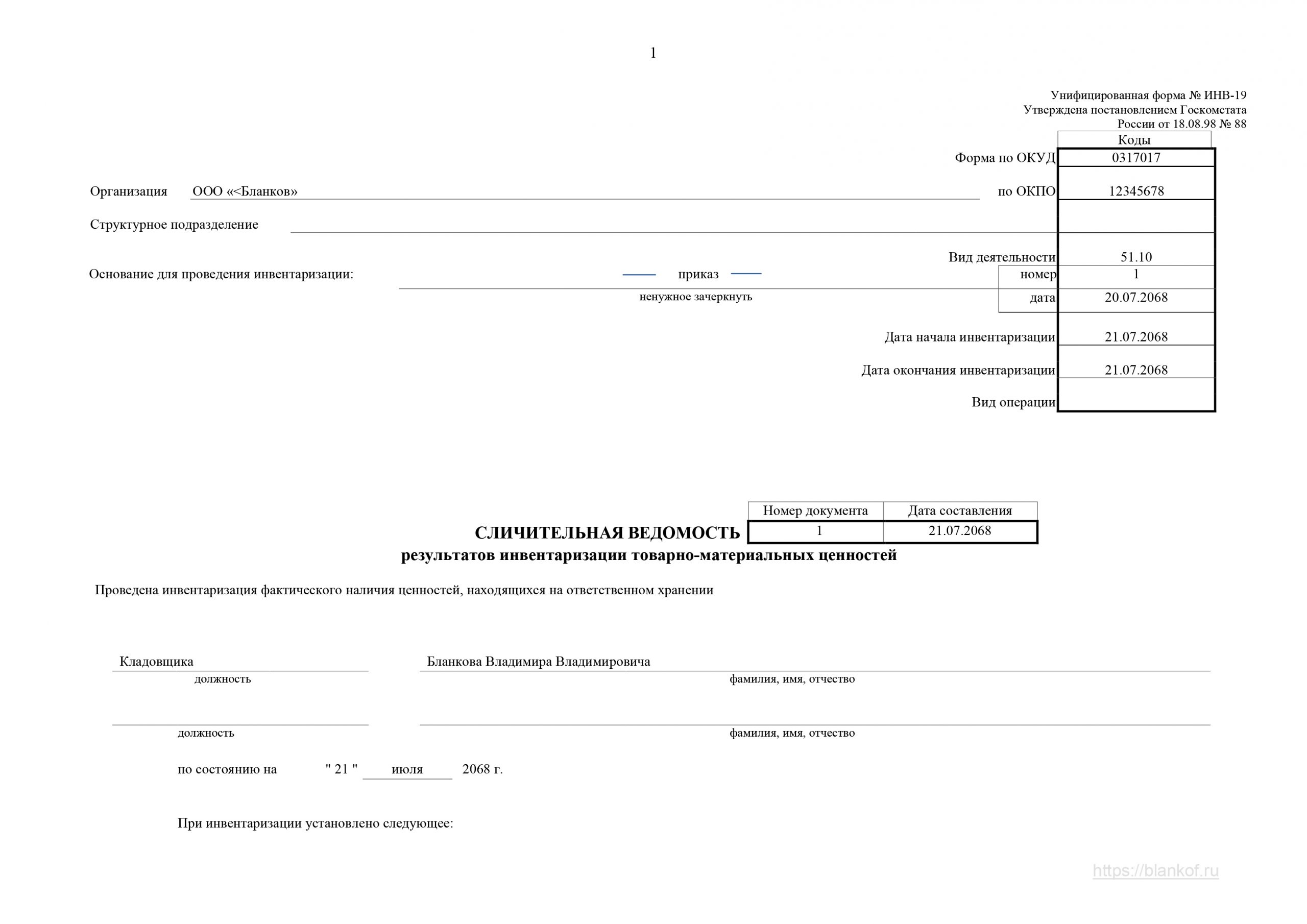

Правила оформленияБланк сличительной ведомости заполняется сотрудниками бухгалтерии в двух экземплярах. Один отдается материально-ответственному лицу (например, кладовщику), другой остается в бухгалтерии.

В следующей строке обозначается, в каком именно структурном подразделении была проведена инвентаризация. Например, склад или отдел.

Правая часть 1 страницы ведомости

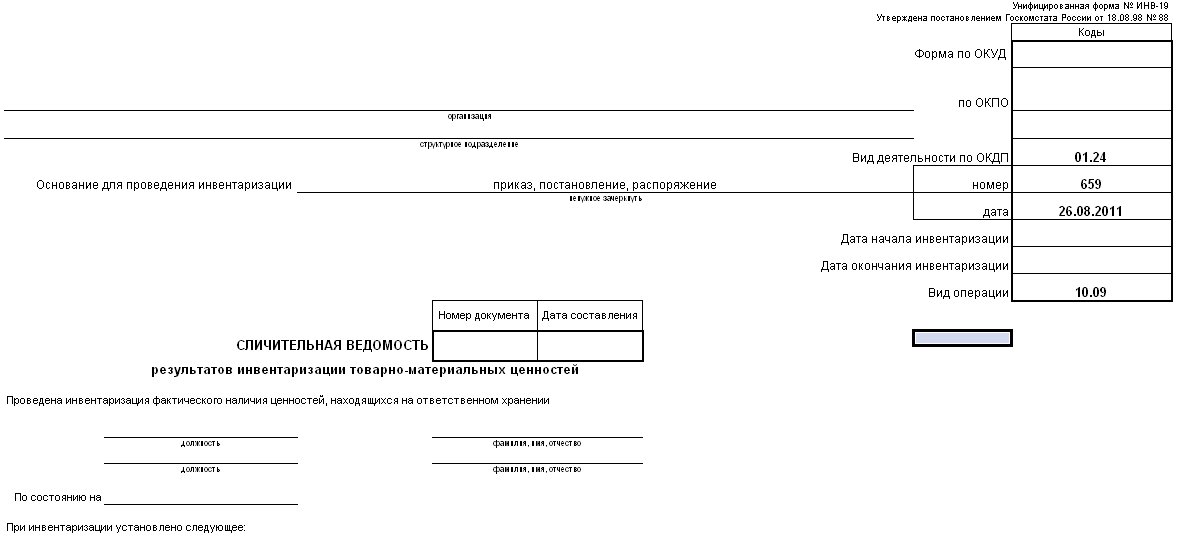

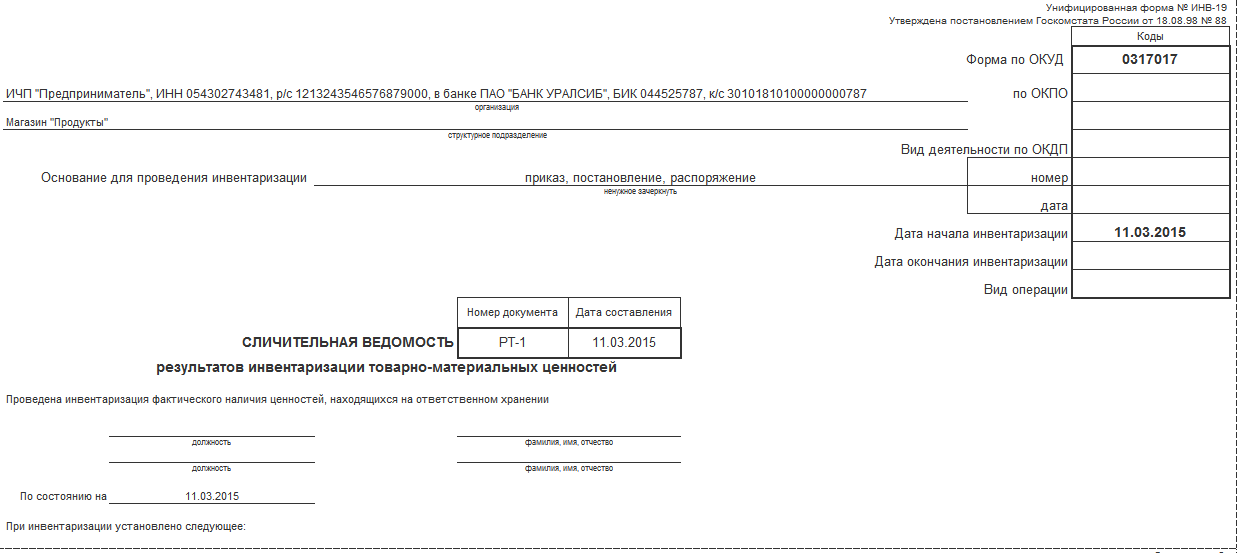

Форма по ОКУД (общероссийский классификатор управленческой документации), форма по ОКПО (общероссийский классификатор предприятий и организаций), в графе «Вид деятельности» — код отрасли народного хозяйства (ОКОНХ), который присваивается Госкомстатом России. Под этой графой укажите номер и дату документа, который стал основанием для проведения инвентаризации. Далее — дату начала и дату окончания инвентаризации. Графу «Вид операции» необходимо заполнять, только если ваша организация применяет систему кодирования. В этом случае в нее проставляется код операции.

Еще две строки «Номер документ» и «Дата», которые находятся ниже, относятся уже непосредственно к сличительной ведомости — в ней нужно указать ее порядковый номер и, соответственно, дату заполнения документа.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

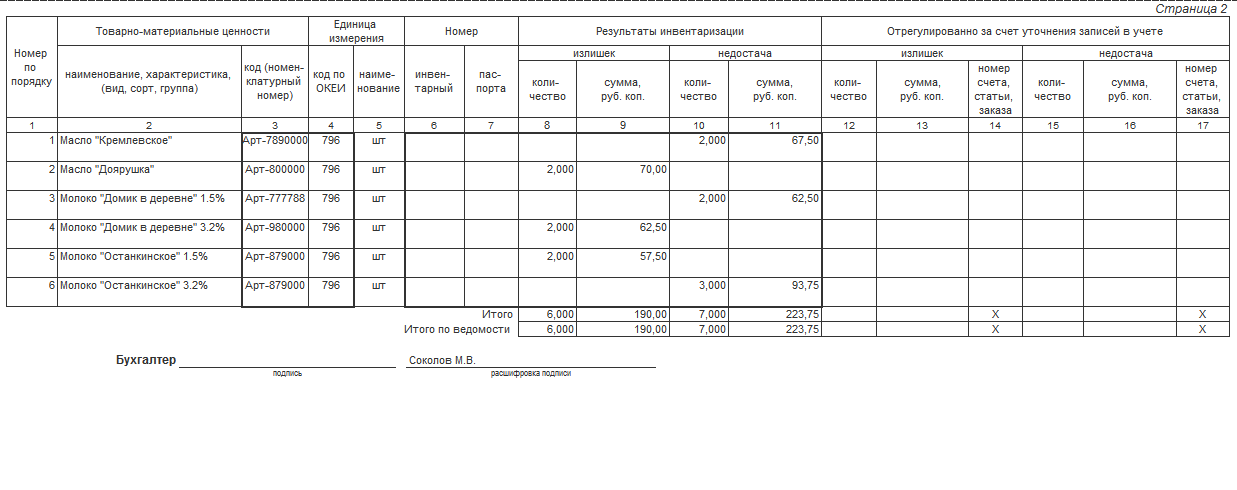

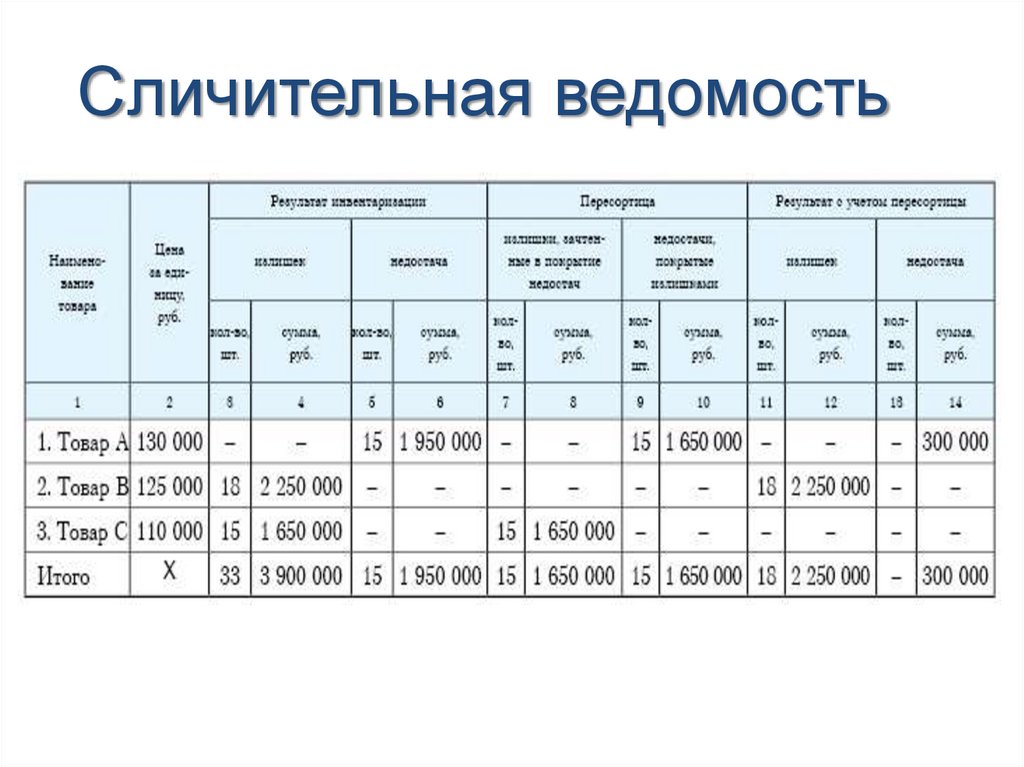

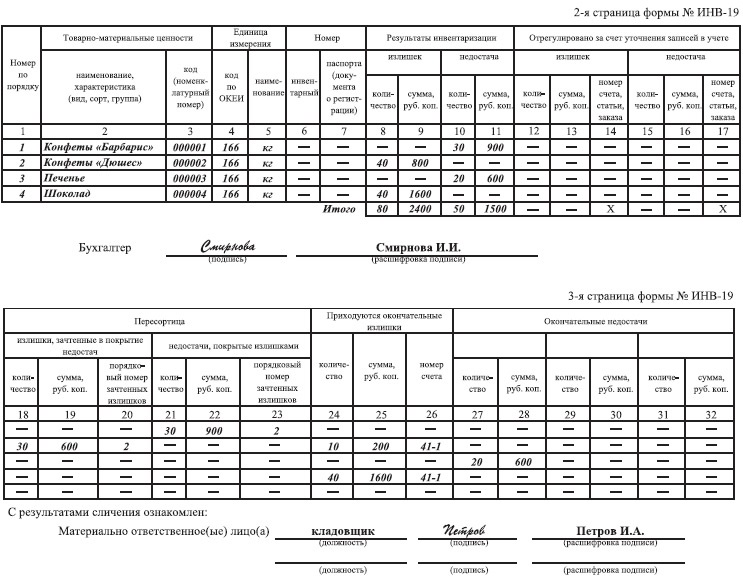

Страница 2Графа 1 — порядковый номер товарно-материальной ценности.

Графа 2 — полное наименование, назначение и краткая характеристика ТМЦ.

Графа 3 — номенклатурный номер товара, присвоенный в вашей организации.

Графа 4 — код единицы измерения товара по ОКЕИ (Общероссийский классификатор единиц измерения).

Графа 5 — наименование единицы измерения товара.

Графа 6 — инвентарный номер.

Графа 7 — номер паспорта (заполняется на ТМЦ, которым требуется паспорт).

Графы 8-11 — количество и сумма стоимости лишних и недостающих товаров.

Графы 12-17 — уточнения записей, связанных с излишком и недостачей.

В нижней части ведомости укажите дату, по состоянию на которую была проведена инвентаризация, а также ФИО материально-ответственного лица или лиц.

Графы 18-23 — результаты зачета по пересортице.

Графы 24-26 — количество товара, сумма и номер счета, использованного для оприходования излишков.

Графы 27-32 — окончательное количество и сумма недостачи ТМЦ. Столбцы повторяются попарно, чтобы была возможность отнести недостачи за счет виновных лиц (не более трех).

Если какие-то графы остались пустыми (например, невозможен зачет по пересотртице), их необходимо отчеркнуть.

Сличительная ведомость подписывается главным бухгалтером, а также, после ознакомления, материально-ответственным лицом (лицами).

Поделиться статьей:

Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19) \ КонсультантПлюс

- Главная

- Документы

- Сличительная ведомость результатов инвентаризации товарно-материальных ценностей (Унифицированная форма N ИНВ-19)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См. также комментарий.

Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»

Унифицированная форма N ИНВ-19

См. данную форму в MS-Excel.

Утверждена

Постановлением Госкомстата России

от 18.08.98 N 88

┌───────┐

│ Код │

├───────┤

Форма по ОКУД │0317017│

├───────┤

________________________________________________ по ОКПО │ │

организация ├───────┤

________________________________________________________ │ │

структурное подразделение ├───────┤

Вид деятельности │ │

┌──────┼───────┤

Основание для проведения приказ, постановление, │номер │ │

инвентаризации: распоряжение │ │ │

────────────────────────┼──────┼───────┤

ненужное зачеркнуть │дата │ │

└──────┼───────┤

Дата начала инвентаризации │ │

├───────┤

Дата окончания инвентаризации │ │

├───────┤

Вид операции │ │

└───────┘

┌─────────┬───────────┐

│ Номер │ Дата ││документа│составления│

├─────────┼───────────┤

│ │ │

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ └─────────┴───────────┘

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ТОВАРНО —

МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

Проведена инвентаризация фактического наличия ценностей,

находящихся на ответственном хранении

________________________ _________________________________________

должность фамилия, имя, отчество

________________________ _________________________________________

должность фамилия, имя, отчество

по состоянию на «__» _________ ____ г.

При инвентаризации установлено следующее:

- 2-я страница формы N ИНВ-19

- 3-я страница формы N ИНВ-19

Оборотная сторона формы N ИНВ-18 2-я страница формы N ИНВ-19

Методы калькуляции запасов — Principlesofaccounting.com

- Текст

- Проблемы

- Цели достижения

- Заполните поля

- Множественный выбор

- Глоссарий

Стоимость акций компании часто значительно меняется вместе с информацией о доходах. Зачем начинать обсуждение запасов с этого наблюдения? Причина в том, что измерение запасов напрямую влияет на определение дохода! Малейшая корректировка запасов вызовет соответствующее изменение в отчетном доходе организации.

Вспомним из предыдущих глав эту базовую формулировку:

MyExceLab

Обратите внимание, что товары, имеющиеся в наличии для продажи, «относятся» на конечные запасы и себестоимость проданных товаров.

Обратите внимание, что если на конечные запасы выделяется на 1 доллар меньше, то на 1 доллар больше уходит в себестоимость проданных товаров (и наоборот). Кроме того, увеличение или уменьшение себестоимости проданных товаров оказывает противоположное влияние на валовую прибыль. Таким образом, решающим фактором при определении дохода является распределение стоимости товаров, имеющихся в наличии для продажи, между запасами на конец периода и себестоимостью проданных товаров:

Стоимость закрытия инвентаря

В предыдущих главах всегда указывалась назначенная стоимость запасов. Не так много было сказано о том, как была определена эта стоимость. Чтобы теперь углубиться, рассмотрим общее правило: запасы должны включать все расходы, которые являются «обычными и необходимыми», чтобы привести товары «на место» и «в состояние» для перепродажи.

Это означает, что себестоимость запасов будет включать цену по счету, фрахт и аналогичные статьи, относящиеся к общему правилу. И наоборот, «текущие расходы», такие как процентные платежи (если деньги были взяты взаймы для покупки запасов), затраты на хранение и страхование товаров, хранящихся в ожидании продажи, не будут включены в счета запасов; вместо этого эти затраты будут относиться на расходы по мере их возникновения. Аналогичным образом, комиссионные за доставку и продажу будут относиться на расходы как затраты на продажу, а не включаться в запасы.

Методы калькуляции

После того, как стоимость единицы запасов будет определена с помощью предыдущей логики, необходимо принять специальные методы калькуляции. Другими словами, каждая единица запасов не будет иметь одинаковую себестоимость, и необходимо принять допущение, чтобы поддерживать систематический подход к отнесению затрат к единицам в наличии (и к проданным единицам).

Чтобы закрепить это положение, рассмотрим простой пример. У Mueller Hardware есть бочка для хранения гвоздей. Бочка заполнялась трижды. Первая заправка состояла из 100 фунтов по цене 1,01 доллара за фунт. Вторая заправка состояла из 80 фунтов по цене 1,10 доллара за фунт. Окончательное пополнение было 90 фунтов по цене 1,30 доллара за фунт. Бочку никогда не опустошали полностью, и покупатели ковырялись в бочке, когда покупали гвозди. Трудно точно сказать, какие гвозди «физически» все еще находятся в стволе. Как и следовало ожидать, часть гвоздей, вероятно, из первой пломбы, часть из второй, а часть из финальной. В конце отчетного периода Мюллер взвешивает бочку и решает, что в наличии имеется 120 фунтов гвоздей. Какова стоимость конечных запасов? Помните, этот вопрос имеет прямое отношение к определению дохода!

У Mueller Hardware есть бочка для хранения гвоздей. Бочка заполнялась трижды. Первая заправка состояла из 100 фунтов по цене 1,01 доллара за фунт. Вторая заправка состояла из 80 фунтов по цене 1,10 доллара за фунт. Окончательное пополнение было 90 фунтов по цене 1,30 доллара за фунт. Бочку никогда не опустошали полностью, и покупатели ковырялись в бочке, когда покупали гвозди. Трудно точно сказать, какие гвозди «физически» все еще находятся в стволе. Как и следовало ожидать, часть гвоздей, вероятно, из первой пломбы, часть из второй, а часть из финальной. В конце отчетного периода Мюллер взвешивает бочку и решает, что в наличии имеется 120 фунтов гвоздей. Какова стоимость конечных запасов? Помните, этот вопрос имеет прямое отношение к определению дохода!

Чтобы решить этот очень распространенный бухгалтерский вопрос, компания должна принять метод калькуляции запасов (и этот метод должен применяться последовательно из года в год). Методы, из которых можно выбрать, разнообразны, как правило, состоящие из одного из следующих:

- В порядке очереди (FIFO)

- Последний пришел, первый ушел (LIFO)

- Средневзвешенное значение

Каждый из этих методов влечет за собой определенные предположения о расходах . Важно отметить, что допущения не имеют никакого отношения к физическому потоку товаров; они просто используются для присвоения затрат единицам запасов. (Примечание: FIFO и LIFO произносятся с долгим «i» и долгим «o» гласным.) Другой метод, который будет обсуждаться в ближайшее время, — это особый метод идентификации. Как следует из названия, конкретный метод идентификации не зависит от предположения о потоке затрат.

Важно отметить, что допущения не имеют никакого отношения к физическому потоку товаров; они просто используются для присвоения затрат единицам запасов. (Примечание: FIFO и LIFO произносятся с долгим «i» и долгим «o» гласным.) Другой метод, который будет обсуждаться в ближайшее время, — это особый метод идентификации. Как следует из названия, конкретный метод идентификации не зависит от предположения о потоке затрат.

Вычисления в порядке поступления

При использовании принципа «первым пришел — первым ушел» самая старая стоимость (т. е. первая поступила) сопоставляется с выручкой и присваивается себестоимости проданных товаров. И наоборот, самые последние покупки присваиваются единицам конечного запаса. Для гвоздей Мюллера вычисления FIFO будут выглядеть так:

.

Расчеты «последний пришел — первый вышел»

«Последний пришел, первый ушел» — это обратная сторона FIFO; последние затраты относятся к проданным товарам, в то время как самые старые затраты остаются в запасах:

Средневзвешенное значение

Метод средневзвешенного значения основывается на средней стоимости единицы продукции для расчета стоимости проданных единиц продукции и запасов на конец периода. Средняя стоимость определяется путем деления общей стоимости товаров, имеющихся в наличии для продажи, на общее количество единиц, имеющихся в наличии для продажи. Mueller Hardware заплатила 306 долларов за 270 фунтов, что дало среднюю стоимость 1,13333 доллара за фунт (306/270 долларов). Конечный запас состоял из 120 фунтов, или 136 долларов (120 х 1,13333 доллара, средняя цена за фунт). Себестоимость проданных товаров составила 170 долларов США (150 фунтов X 1,13333 доллара США, средняя цена за фунт):

Средняя стоимость определяется путем деления общей стоимости товаров, имеющихся в наличии для продажи, на общее количество единиц, имеющихся в наличии для продажи. Mueller Hardware заплатила 306 долларов за 270 фунтов, что дало среднюю стоимость 1,13333 доллара за фунт (306/270 долларов). Конечный запас состоял из 120 фунтов, или 136 долларов (120 х 1,13333 доллара, средняя цена за фунт). Себестоимость проданных товаров составила 170 долларов США (150 фунтов X 1,13333 доллара США, средняя цена за фунт):

Влияние начала инвентаризации

Изучите каждую из следующих сравнительных иллюстраций, отметив, как начальные затраты на запасы и закупки переходят в конечные запасы и себестоимость проданных товаров.

Подробный пример

Бухгалтеры обычно используют допущение потока затрат ФИФО, ЛИФО или средневзвешенного значения. Фактический физический поток запасов может иметь или не иметь сходства с принятым допущением потока затрат. На следующем рисунке предположим, что у Gonzales Chemical Company был начальный баланс запасов, состоящий из 4000 единиц по цене 12 долларов за единицу. Покупки и продажи показаны в графике. Предположим, что Гонсалес провел инвентаризацию запасов и подтвердил, что на конец года в наличии действительно было 5000 единиц товара.

На следующем рисунке предположим, что у Gonzales Chemical Company был начальный баланс запасов, состоящий из 4000 единиц по цене 12 долларов за единицу. Покупки и продажи показаны в графике. Предположим, что Гонсалес провел инвентаризацию запасов и подтвердил, что на конец года в наличии действительно было 5000 единиц товара.

На основании информации в графике Гонсалес сообщит о продажах на сумму 304 000 долларов. Эта сумма является результатом продажи 7 000 единиц по 22 доллара (154 000 долларов) и 6 000 единиц по 25 долларов (150 000 долларов). Сумма продаж в долларах будет отражена в отчете о прибылях и убытках вместе со стоимостью проданных товаров и валовой прибылью. Сколько составляет себестоимость проданных товаров и валовая прибыль? Ответ будет зависеть от предположения о потоке затрат.

ФИФО

Если Гонсалес использует FIFO , конечные запасы, себестоимость проданных товаров и итоговая финансовая отчетность будут следующими:

ЛИФО

Если Гонсалес использует LIFO , запасы на конец периода, себестоимость проданных товаров и результирующая финансовая отчетность будут следующими:

Средневзвешенное значение

Если Гонсалес использует средневзвешенный метод , расчет конечного запаса и себестоимости реализованной продукции осуществляется следующим образом:

Эти расчеты поддерживают следующие компоненты финансового отчета.

Методы сравнения

В следующей таблице показано, что сумма валовой прибыли и запасов на конец периода могут сильно различаться в зависимости от выбранного метода инвентаризации:

Предыдущие результаты согласуются с общим правилом, согласно которому ЛИФО дает наименьший доход (при условии роста цен, как это было очевидно в примере с Гонсалесом), ФИФО — самый высокий, а средневзвешенная сумма — промежуточное значение. Поскольку LIFO имеет тенденцию снижать прибыль, может возникнуть вопрос, почему компания выбрала этот вариант; ответ иногда определяется налогом на прибыль. Более низкий доход приводит к более низкому налоговому счету, поэтому компании, как правило, предпочитают выбор LIFO. Обычно методы финансового учета не обязательно должны соответствовать методам, выбранным для целей налогообложения. Однако в США «правила соответствия» LIFO обычно требуют, чтобы LIFO использовался для финансовой отчетности, если он используется для целей налогообложения. Во многих странах LIFO не разрешен для целей налогообложения или бухгалтерского учета, и ведутся дискуссии о том, что США, возможно, примут этот глобальный подход.

Во многих странах LIFO не разрешен для целей налогообложения или бухгалтерского учета, и ведутся дискуссии о том, что США, возможно, примут этот глобальный подход.

Теоретики бухгалтерского учета могут возразить, что представление финансовых отчетов улучшается с помощью метода ЛИФО, поскольку он сопоставляет недавно понесенные затраты с недавно полученными доходами. Другие утверждают, что FIFO лучше, потому что недавние затраты отражаются в запасах в балансе. Какой бы метод ни использовался, важно отметить, что метод инвентаризации должен быть четко указан в финансовых отчетах и соответствующих примечаниях. Компании LIFO часто дополняют свои отчеты дополнительными данными о стоимости запасов, если вместо этого использовать FIFO. Следует соблюдать последовательность в методе применения. Это не означает, что изменения не могут произойти; однако изменения следует вносить только в том случае, если финансовая отчетность считается улучшенной.

Конкретный идентификатор

Метод конкретной идентификации требует, чтобы бизнес идентифицировал каждую единицу товара с указанием себестоимости и сохранял эту идентификацию до тех пор, пока товарно-материальные запасы не будут проданы. После продажи определенного товарно-материального запаса стоимость единицы присваивается себестоимости проданных товаров. Конкретная идентификация требует утомительного ведения записей и обычно используется только для инвентаризации однозначно идентифицируемых товаров, которые имеют довольно высокую удельную стоимость (например, автомобили, ювелирные украшения и т. д.).

После продажи определенного товарно-материального запаса стоимость единицы присваивается себестоимости проданных товаров. Конкретная идентификация требует утомительного ведения записей и обычно используется только для инвентаризации однозначно идентифицируемых товаров, которые имеют довольно высокую удельную стоимость (например, автомобили, ювелирные украшения и т. д.).

Для иллюстрации предположим, что компания Classic Cars начала год с 5 единицами товара на складе. В Classic есть подробный список по серийным номерам каждой машины и ее стоимости. Совокупная стоимость автомобилей составляет 125 000 долларов. В течение года приобретается 100 дополнительных автомобилей на общую сумму 3 000 000 долларов США. Каждая машина уникальна и имеет разную стоимость единицы. Год закончился, когда в наличии было всего 3 машины. При конкретной идентификации необходимо будет осмотреть 3 автомобиля, определить их серийные номера и найти точную стоимость каждой из этих единиц. Если это в совокупности составит 225 000 долларов США, то конечные запасы будут отражены в этой сумме. Далее можно предположить, что стоимость проданных единиц составляет $2,9.00 000, которую можно рассчитать как стоимость товаров, имеющихся в наличии для продажи, за вычетом запасов на конец периода. Себестоимость проданных товаров может быть проверена путем суммирования индивидуальных затрат на каждую проданную единицу.

Далее можно предположить, что стоимость проданных единиц составляет $2,9.00 000, которую можно рассчитать как стоимость товаров, имеющихся в наличии для продажи, за вычетом запасов на конец периода. Себестоимость проданных товаров может быть проверена путем суммирования индивидуальных затрат на каждую проданную единицу.

Попробуйте ExamCram, инструмент для подготовки к экзамену!

| Вы узнали? |

|---|

| Понимание стоимости товаров, имеющихся в наличии для продажи, и того, как эта стоимость должна распределяться на запасы и себестоимость проданных товаров. |

| Уметь применять методы калькуляции запасов, такие как ФИФО, ЛИФО, средневзвешенное значение и конкретная идентификация. |

| Для целей бухгалтерского учета проводите различие между физическим потоком товаров и их стоимостным потоком. |

Знать общее влияние допущений об альтернативных потоках затрат, уделяя особое внимание результатам налогообложения и финансовой отчетности. |

| Должны ли методы инвентаризации использоваться последовательно? |

- Предыдущий

- Следующий

FIFO и LIFO Оценка запасов

Вы регулярно анализируете свои компании, но не смотрите, как они учитывают свои запасы? Для многих компаний товарно-материальные запасы представляют собой большую, если не самую большую часть их активов. В результате запасы являются критическим компонентом баланса. Поэтому важно, чтобы серьезные инвесторы понимали, как оценивать статью запасов при сравнении компаний в разных отраслях или в их собственных портфелях.

Ключевые выводы

- Метод «последний пришел, первый ушел» (LIFO) предполагает, что единица, поступившая в запасы последней или более поздняя, продается первой.

- Метод «первым пришел, первым ушел» (FIFO) предполагает, что самая старая единица запасов продается первой.

- LIFO нереалистичен для многих компаний, потому что они не оставят свои старые запасы без дела на складе.

- FIFO является наиболее логичным выбором, так как компании обычно сначала используют свои самые старые запасы при производстве своих товаров.

- Выбор между этими двумя методами инвентаризации влияет на финансовую отчетность компании, поскольку это решение влияет на стоимость инвентаря, себестоимость проданных товаров и чистую прибыль.

Запасы: ФИФО, ЛИФО

Что такое запасы?

Запасы относятся к товарам компании на трех этапах производства:

- Сырье – это товары первой необходимости, используемые для производства готовой продукции.

- Незавершенное производство — изделия, которые производятся, но еще не завершены.

- Готовые запасы — это товары, готовые к продаже, которые можно купить и доставить потребителям.

Вы можете взять товары, которые были у компании в начале любого заданного периода, добавить материалы, которые она приобрела, чтобы произвести больше товаров, вычесть товары, проданные компанией, себестоимость проданных товаров (COGS), и в результате вы получите прибыль компании. окончание инвентаризации.

окончание инвентаризации.

Учет запасов присваивает стоимость товарам на каждом этапе производства и классифицирует их как активы компании, поскольку запасы могут быть проданы, что в ближайшем будущем превратит их в денежные средства. Активы должны быть точно оценены, чтобы можно было точно оценить компанию в целом. Формула расчета запасов:

БИ + Чистые покупки − COGS «=» ЭИ где: BI = Начало инвентаризации EI = конечный инвентарь \begin{align} &\text{BI} + \text{Чистые покупки} — \text{COGS} = \text{EI}\\ &\textbf{где:}\\ &\text{BI = начальный запас} \\ &\text{EI = Конечный инвентарь}\\ \end{выровнено} BI+ Чистые покупки −COGS=EIwhere:BI = Начальный инвентарьEI = Конечный инвентарь

Понимание LIFO и FIFO

Общепринятые принципы бухгалтерского учета США (GAAP) позволяют предприятиям использовать один из нескольких методов учета запасов: в порядке поступления, в порядке поступления (FIFO), в порядке поступления, в порядке поступления (LIFO) и по средней стоимости. Эти методы используются для отслеживания движения запасов и записи соответствующих и релевантных затрат. Концепция LIFO и FIFO существует, потому что компания должна определить, как регистрировать движение своих запасов. Сумма, которую компания платит за сырье, рабочую силу и накладные расходы, постоянно меняется. По этой причине стоимость изготовления или покупки товара сегодня могла быть иной, чем неделю назад.

Эти методы используются для отслеживания движения запасов и записи соответствующих и релевантных затрат. Концепция LIFO и FIFO существует, потому что компания должна определить, как регистрировать движение своих запасов. Сумма, которую компания платит за сырье, рабочую силу и накладные расходы, постоянно меняется. По этой причине стоимость изготовления или покупки товара сегодня могла быть иной, чем неделю назад.

Методы ЛИФО и ФИФО просто определяют, какой товар продается первым. Рассмотрим компанию, которая тратит 100 долларов на единицу запасов, а через неделю тратит 150 долларов на вторую единицу того же запаса. Если компания продает одну единицу товара, должна ли она отражать себестоимость проданных товаров как 100 или 150 долларов?

Решение остается за компанией, хотя есть параметры, основанные на методе учета, который использует компания. Кроме того, компании часто пытаются сопоставить физическое перемещение запасов с используемым методом инвентаризации. Метод учета, который компания использует для определения себестоимости запасов, может иметь прямое влияние на ее ключевые финансовые отчеты (финансовые показатели) — баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

В порядке очереди (FIFO)

Метод «первым пришел, первым ушел» (FIFO) предполагает, что первая единица, поступившая в запасы, или самый старый запас, будет продана первой. Например, предположим, что пекарня производит 200 буханок хлеба в понедельник по цене 1 доллар каждая и еще 200 во вторник по цене 1,25 доллара каждая. FIFO утверждает, что если пекарня продала 200 буханок в среду, себестоимость ( в отчете о прибылях и убытках ) составляет 1 доллар за буханку, потому что это была стоимость каждой первой буханки в запасах. Буханки по 1,25 доллара будут отнесены к конечному запасу ( на балансе ).

«Последним пришел, первым вышел» (LIFO)

Метод «последний пришел, первый ушел» (LIFO) предполагает, что в первую очередь продается последняя или более единиц, поступивших в запасы. Таким образом, более старые запасы остаются в конце отчетного периода. Для 200 буханок, проданных в среду, та же самая пекарня будет выделять 1,25 доллара за буханку в COGS, а оставшиеся буханки по 1 доллару будут использоваться для расчета стоимости запасов на конец периода.

Средняя стоимость

Метод средней стоимости берет средневзвешенное значение всех единиц, доступных для продажи в течение отчетного периода, а затем использует эту среднюю стоимость для определения стоимости себестоимости и конечного запаса. В нашем примере с пекарней средняя стоимость запасов составит 1,125 доллара за единицу, рассчитанную как [(200 x 1 доллар) + (200 x 1,25 доллара)]/400.

Метод средних запасов обычно находится между методами ЛИФО и ФИФО. Например, если метод ЛИФО дает самую низкую чистую прибыль, а метод ФИФО дает самую высокую чистую прибыль, метод среднего запаса обычно оказывается между ними.

ЛИФО и ФИФО: оценка запасов

Метод оценки, который использует компания, может варьироваться в зависимости от отрасли. Ниже приведены некоторые различия между LIFO и FIFO при рассмотрении оценки запасов и ее влияния на себестоимость и прибыль.

ЛИФО

Поскольку LIFO использует самые последние приобретенные запасы для оценки себестоимости, оставшиеся запасы могут быть очень старыми или устаревшими. В результате LIFO не обеспечивает точную или актуальную стоимость запасов, потому что оценка намного ниже, чем стоимость запасов по сегодняшним ценам. Кроме того, метод LIFO нереалистичен для многих компаний, потому что они не оставят свои старые запасы без дела на складе, используя при этом самые последние приобретенные запасы.

В результате LIFO не обеспечивает точную или актуальную стоимость запасов, потому что оценка намного ниже, чем стоимость запасов по сегодняшним ценам. Кроме того, метод LIFO нереалистичен для многих компаний, потому что они не оставят свои старые запасы без дела на складе, используя при этом самые последние приобретенные запасы.

Например, компания, которая продает морепродукты, не будет использовать свои недавно приобретенные запасы в первую очередь для продажи и доставки своей продукции. Другими словами, компания, производящая морепродукты, никогда не оставит свои старые запасы без дела, поскольку продукты могут испортиться, что приведет к убыткам.

В результате метод LIFO непригоден для многих компаний, торгующих скоропортящимися товарами, и не совсем точно отражает логический производственный процесс, заключающийся в использовании в первую очередь самых старых запасов.

ФИФО

FIFO может быть лучшим индикатором стоимости конечных запасов, потому что старые товары были израсходованы, а самые последние приобретенные товары отражают текущие рыночные цены. Для большинства компаний FIFO является наиболее логичным выбором, поскольку они обычно сначала используют свои самые старые запасы при производстве своих товаров, а это означает, что оценка себестоимости продукции отражает их производственный график.

Для большинства компаний FIFO является наиболее логичным выбором, поскольку они обычно сначала используют свои самые старые запасы при производстве своих товаров, а это означает, что оценка себестоимости продукции отражает их производственный график.

Например, компания по производству морепродуктов, упомянутая ранее, будет использовать свои самые старые запасы в первую очередь (или в первую очередь) при продаже и отгрузке своей продукции. Поскольку компания, производящая морепродукты, никогда не оставит старые запасы на складе, чтобы они испортились, FIFO точно отражает процесс компании, использующий самые старые запасы в первую очередь при продаже своих товаров.

ЛИФО и ФИФО: влияние инфляции

Если бы инфляции не было, то все три метода оценки запасов давали бы одинаковые точные результаты. Инфляция является мерой скорости роста цен в экономике. Когда цены стабильны, наша пекарня из предыдущего примера сможет производить все буханки хлеба по цене 1 доллар, а ЛИФО, ФИФО и средняя стоимость дадут нам стоимость буханки в 1 доллар. Однако в реальном мире цены имеют тенденцию расти в долгосрочной перспективе, а это означает, что выбор метода учета может повлиять на оценку запасов и прибыльность за период.

Однако в реальном мире цены имеют тенденцию расти в долгосрочной перспективе, а это означает, что выбор метода учета может повлиять на оценку запасов и прибыльность за период.

Если предположить, что цены растут, инфляция повлияет на три метода оценки запасов следующим образом:

ЛИФО

Когда продажи регистрируются с использованием метода ЛИФО, самые последние единицы запасов используются для оценки себестоимости и продаются первыми. Другими словами, старые запасы, которые были дешевле, будут проданы позже. В условиях инфляции текущая себестоимость будет выше по методу LIFO, потому что новые запасы будут более дорогими. В результате компания зафиксирует более низкую прибыль или чистую прибыль за период. Однако уменьшение прибыли или доходов означает, что компания выиграет от более низких налоговых обязательств.

ФИФО

Когда продажи регистрируются по методу FIFO, самые старые запасы, которые были приобретены первыми, расходуются первыми. FIFO оставляет более новые, более дорогие запасы в условиях роста цен на балансе. В результате FIFO может увеличить чистую прибыль, поскольку запасы, которым может быть несколько лет и которые были приобретены по более низкой цене, используются для оценки себестоимости. Однако более высокая чистая прибыль означает, что компания будет нести более высокие налоговые обязательства.

В результате FIFO может увеличить чистую прибыль, поскольку запасы, которым может быть несколько лет и которые были приобретены по более низкой цене, используются для оценки себестоимости. Однако более высокая чистая прибыль означает, что компания будет нести более высокие налоговые обязательства.

Средняя стоимость

Метод средней стоимости дает результаты, которые находятся где-то между FIFO и LIFO.

Однако обратите внимание, что если цены снижаются, разыгрываются противоположные сценарии, описанные выше. Кроме того, многие компании заявляют, что они используют «наименьшую из себестоимости или рыночную стоимость» при оценке запасов. Это означает, что если стоимость запасов резко упадет, их оценки будут представлять рыночную стоимость (или восстановительную стоимость) вместо ЛИФО, ФИФО или средней стоимости.

Метод инвентаризации ЛИФО не разрешен МСФО.

ЛИФО и ФИФО: финансовая отчетность

ЛИФО

Компаниям за пределами США, использующим Международные стандарты финансовой отчетности (МСФО), не разрешается использовать метод ЛИФО. Компании в США имеют большую гибкость в выборе метода и могут выбрать либо LIFO, либо FIFO.

Компании в США имеют большую гибкость в выборе метода и могут выбрать либо LIFO, либо FIFO.

Хотя метод инвентаризации ЛИФО требует надежной системы управления запасами для отслеживания различных операций с запасами, системы ЛИФО часто требуют меньшего количества исторических данных, поскольку самые последние покупки продаются в первую очередь. По этой причине компании должны особенно внимательно относиться к ведению бухгалтерского учета по методу ЛИФО, поскольку после раннего учета запасов они могут оставаться в бухгалтерских книгах нетронутыми в течение длительных периодов времени.

ФИФО

В дополнение к тому, что он разрешен пользователями как IFRS, так и GAAP, метод инвентаризации FIFO может потребовать большего внимания при выборе метода инвентаризации. Компании, которые в течение длительного периода бездействуют или накапливают товарные запасы, обнаружат, что им необходимо использовать исторические записи для определения стоимости проданных товаров. Хотя многие системы бухгалтерского учета могут автоматизировать этот процесс, требования к бухгалтерскому учету по методу FIFO приводят к тому, что транзакции постоянно оборачиваются и не остаются в бухгалтерских книгах так долго, как по методу LIFO.

ЛИФО и ФИФО: Налоги

ЛИФО

По методу ЛИФО, предполагающему период роста цен, продаются самые дорогие товары. Это означает, что стоимость запасов сводится к минимуму, а стоимость проданных товаров увеличивается. По методу ЛИФО расходы самые высокие. Это означает, что налогооблагаемая чистая прибыль ниже по методу ЛИФО, а результирующие налоговые обязательства ниже по методу ЛИФО.

ФИФО

Напротив, налоги обычно выше при использовании метода ФИФО. Предполагая, что цены растут, это означает, что уровни запасов будут самыми высокими, поскольку самые последние товары (часто самые дорогие) хранятся в запасах. Это также означает, что самые ранние товары (часто наименее дорогие) отражаются в составе себестоимости проданных товаров. Поскольку расходы по методу FIFO обычно ниже, чистая прибыль выше, что приводит к потенциально более высоким налоговым обязательствам.

LIFO и FIFO: преимущества и недостатки

Когда компания выбирает свой метод инвентаризации, возникают последующие последствия, которые влияют на ее чистую прибыль, баланс и способы отслеживания запасов. Вот краткое изложение плюсов и минусов каждого метода инвентаризации. Все плюсы и минусы, перечисленные ниже, предполагают, что компания работает в инфляционном периоде роста цен.

Вот краткое изложение плюсов и минусов каждого метода инвентаризации. Все плюсы и минусы, перечисленные ниже, предполагают, что компания работает в инфляционном периоде роста цен.

ЛИФО

Pro: LIFO снижает налоговые обязательства по сравнению с другими методами.

Pro: LIFO проще всего внедрить, если запасы легко доступны, поскольку они были недавно приобретены.

Против: ЛИФО часто не отражает фактическое движение запасов (т. е. многие компании пытаются перемещать старые запасы).

Против: ЛИФО приводит к более низкой чистой прибыли по сравнению с другими методами.

ФИФО

Pro: метод FIFO обеспечивает более высокую чистую прибыль по сравнению с другими методами.

Pro: FIFO часто приводит к более высоким остаткам запасов по сравнению с другими методами, укрепляя баланс компании.

Против: FIFO приводит к более высоким налоговым обязательствам по сравнению с другими методами.

Против: FIFO может не точно сообщать истинную стоимость материалов, если запасы оставались на прежнем уровне, а цены росли.

Пример сравнения ЛИФО и ФИФО

В приведенных ниже таблицах мы используем запасы вымышленного производителя напитков под названием ABC Bottling Company, чтобы увидеть, как методы оценки могут повлиять на результаты финансового анализа компании.

Компания закупала товарные запасы каждый месяц в течение первого квартала на общую сумму 3000 единиц. Однако у компании уже было 1000 единиц старых запасов, которые были куплены по 8 долларов каждая при оценке в 8000 долларов. Другими словами, начальный запас за период составлял 4000 единиц.

Компания продала 3000 единиц в первом квартале, в результате чего конечный остаток запасов составил 1000 единиц или (4000 единиц — 3000 проданных единиц = 1000 единиц).

| ABC CO. — ЕЖЕМЕСЯЧНЫЕ ЗАКУПКИ ИНВЕНТАРЕЙ | |||

|---|---|---|---|

| Месяц | Куплено | Стоимость / шт. | Значение |

| Январь | 1000 | 10 долларов | 10 000 долларов США |

| февраль | 1000 | 12 долларов | 12 000 долларов США |

| Март | 1000 | 15 долларов | 15 000 долларов |

| 3000 = Всего приобретено | |||

| ABC CO. — ОТЧЕТ О ПРИБЫЛАХ ПРИБЫЛЕЙ (УПРОЩЕННЫЙ), ЯНВАРЬ — МАРТ | |||

|---|---|---|---|

| Товар | ЛИФО | ФИФО | Средняя стоимость |

| Продажи = 3000 единиц по 20 долларов каждая | 60 000 долларов | 60 000 долларов США | 60 000 долларов США |

| Начальная инвентаризация | 8 000 | 8 000 | 8 000 |

| Покупки | 37 000 | 37 000 | 37 000 |

| Завершение инвентаризации | 8000 | 15 000 | 11 250 |

| COGS | 37 000 долларов США | 30 000 долларов США | 33 750 долларов США |

| Расходы | 10 000 | 10 000 | 10 000 |

| Чистая прибыль | 13 000 долларов США | 20 000 долларов США | 16 250 долларов США |

Оценка себестоимости

- Согласно методу LIFO стоимость себестоимости была оценена в 37 000 долл. США, поскольку в расчетах использовались 3 000 единиц, которые были куплены последними, или покупки в январе, феврале и марте (10 000 долл. США + 12 000 долл. США). + 15 000 долларов США).

- В соответствии с FIFO себестоимость производства была оценена в $30 000, поскольку FIFO сначала использует самые старые запасы, а затем закупки запасов за январь и февраль. Другими словами, 3 000 единиц, состоящих из (1 000 единиц за 8 000 долларов США) + (1 000 единиц за 10 000 долларов США или январь) + (1 000 единиц за 12 000 долларов США или февраль)

- Метод средней стоимости привел к оценке в 11 250 долларов США или ((8 000 долларов + 10 000 долларов + 12 000 долларов + 15 000 долларов) / 4).

США, поскольку в расчетах использовались 3 000 единиц, которые были куплены последними, или покупки в январе, феврале и марте (10 000 долл. США + 12 000 долл. США). + 15 000 долларов США).

США, поскольку в расчетах использовались 3 000 единиц, которые были куплены последними, или покупки в январе, феврале и марте (10 000 долл. США + 12 000 долл. США). + 15 000 долларов США).Ниже приведены итоговые оценки инвентаря:

- Конечный запас по LIFO: 1000 единиц x 8$ = 8000$ . Помните, что последние единицы (самые новые) продаются первыми; поэтому мы оставляем самые старые единицы для конечной инвентаризации.

- Конечный запас по FIFO: 1000 единиц x 15 долларов каждая = 15 000 долларов . Помните, что первые единицы (самые старые) продаются первыми; поэтому мы оставляем самые новые единицы для конечного запаса.

- Конечный запас по средней стоимости: (1000 x 8) + (1000 x 10) + (1000 x 12) + (1000 x 15)] / 4000 единиц = 11,25 долл. США за единицу; 1000 единиц X 11,25 долл. США каждая = 11 250 долл. США . Помните, что мы берем средневзвешенное значение всех единиц в инвентаре.

LIFO или FIFO: это действительно имеет значение

Разница между 8 000, 15 000 и 11 250 долларов значительна. В полном фундаментальном анализе компании ABC мы могли бы использовать эти данные запасов для расчета других показателей — факторов, которые показывают текущее финансовое состояние компании и позволяют нам, например, делать прогнозы относительно ее будущего. Таким образом, действительно имеет значение, с какого количества запасов компания начинает оценку своих запасов. А компании по закону обязаны указывать, какой метод учета они использовали в публикуемой финансовой отчетности.

А компании по закону обязаны указывать, какой метод учета они использовали в публикуемой финансовой отчетности.

Хотя приведенный выше пример компании ABC довольно прост, вопрос о запасах и о том, следует ли использовать LIFO, FIFO или среднюю стоимость, может быть сложным. Знание того, как управлять запасами, является важным инструментом для компаний, малых или крупных; а также основным фактором успеха для любого бизнеса, который держит запасы. Управление запасами может помочь компании контролировать и прогнозировать свои доходы. И наоборот, незнание того, как использовать запасы в своих интересах, может помешать эффективной работе компании. Для инвесторов запасы могут быть одним из наиболее важных элементов анализа, поскольку они могут дать представление о том, что происходит с основным бизнесом компании.

Основные различия — ЛИФО и ФИФО (в периоды инфляции)

ЛИФО

Самый новый предмет инвентаря продается первым.

Чистая прибыль часто ниже.

Стоимость проданных товаров часто выше.

Конечные запасы в балансе часто меньше.

LIFO часто не отражает фактическое движение запасов (поскольку компании пытаются продать товары с наибольшим риском морального устаревания).

ФИФО

Самый старый товар продается первым.

Чистая прибыль часто выше.

Стоимость проданных товаров часто ниже.

Конечные запасы в балансе часто выше.

FIFO более точно отражает фактическое движение запасов (поскольку компании пытаются продать товары с наибольшим риском устаревания).

Является ли FIFO лучшим методом инвентаризации, чем LIFO?

FIFO имеет преимущества и недостатки по сравнению с другими методами инвентаризации. FIFO часто приводит к более высокому чистому доходу и более высоким остаткам запасов в балансе. Однако это приводит к более высоким налоговым обязательствам и потенциально более высоким списаниям в будущем, если эти запасы устареют. В общем, для компаний, пытающихся лучше сопоставить свои продажи с фактическим движением продукта, FIFO может быть лучшим способом отобразить движение запасов.

Однако это приводит к более высоким налоговым обязательствам и потенциально более высоким списаниям в будущем, если эти запасы устареют. В общем, для компаний, пытающихся лучше сопоставить свои продажи с фактическим движением продукта, FIFO может быть лучшим способом отобразить движение запасов.

Допускают ли МСФО метод ЛИФО?

Нет, метод инвентаризации ЛИФО не разрешен Международными стандартами финансовой отчетности (МСФО). Как ЛИФО, так и ФИФО разрешены в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).

Какие типы компаний часто используют LIFO?

Компании часто используют метод ЛИФО, пытаясь уменьшить свои налоговые обязательства. LIFO обычно не соответствует физическому перемещению запасов, поскольку компании могут с большей вероятностью попытаться сначала переместить старые запасы. Однако такие компании, как автосалоны или газовые/нефтяные компании, могут пытаться продавать товары с самой высокой стоимостью, чтобы уменьшить свой налогооблагаемый доход.

Какие типы компаний часто используют FIFO?

Компании, торгующие скоропортящимися товарами или товарами, подверженными сильному устареванию, чаще используют метод ЛИФО. Например, рассмотрим бакалейщика, продающего продукты. С точки зрения логистики, этот продуктовый магазин, скорее всего, попытается продать чуть более старые бананы, а не недавно доставленные. Если компания продаст самые свежие скоропортящиеся товары, которые она получит, самые старые товары, скорее всего, испортятся.

Кроме того, рассмотрим компанию-производителя технологий, которая откладывает на полку устройства, которые со временем могут работать менее эффективно. Например, производитель чипов может захотеть обеспечить изъятие из запасов более старых единиц определенной модели, в то время как более поздние производители той же модели могут иметь лучшие условия хранения.

Итог

У компаний есть выбор между несколькими различными методами учета запасов, хотя существуют ограничения в отношении МСФО.