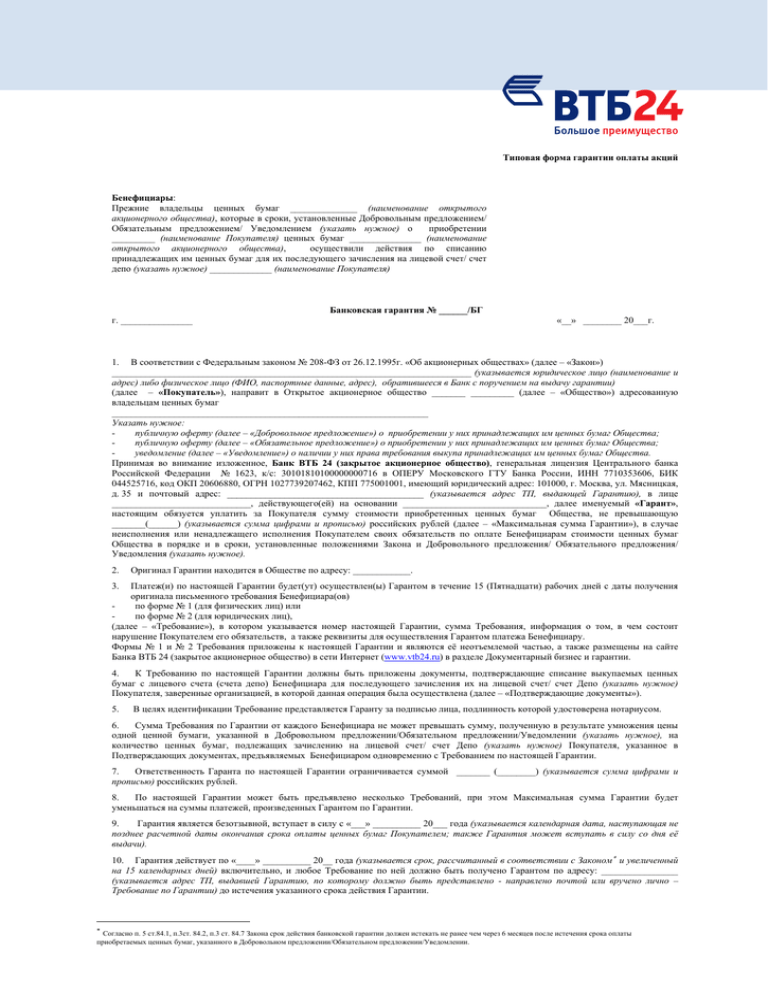

Банковская гарантия в ПАО «Сбербанк России» в Москве

📗 Калькулятор📑 Продукты

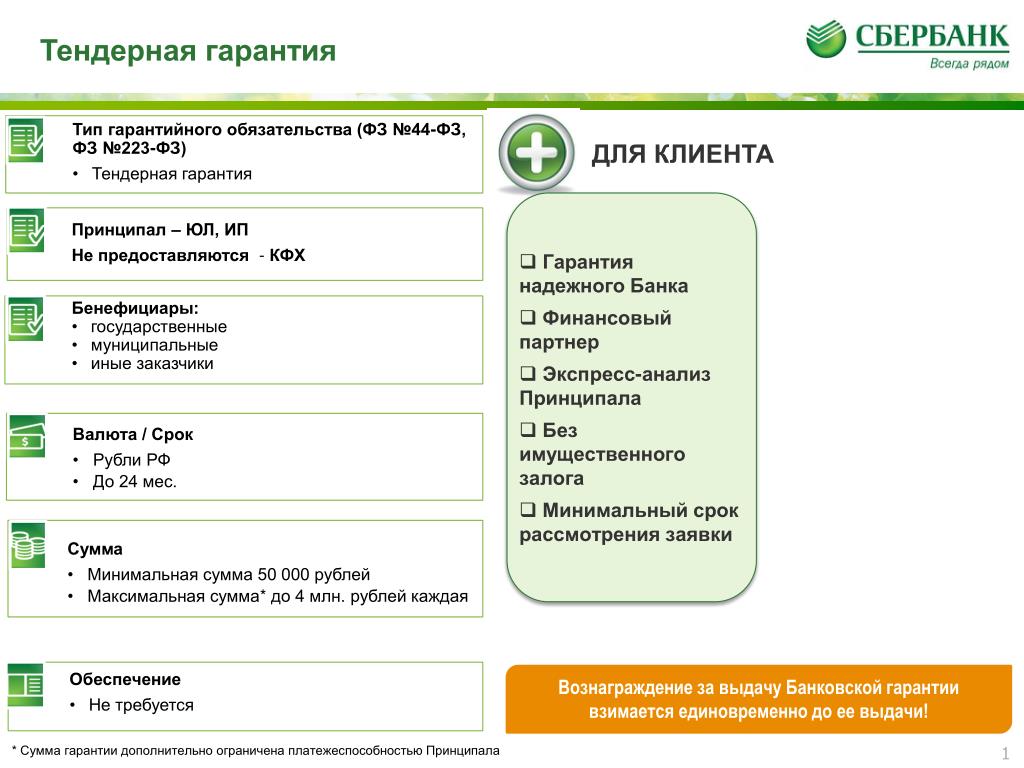

ПАО «Сбербанк» оформляет все виды банковских гарантий, соответствующих требованиям законодательства. Образцы банковских гарантий Сбербанка по госконтрактам и тендерных можно найти на сайте госзакупок.

Банковские гарантии — удобные для заемщиков и банков кредитные инструменты, пользующиеся большим спросом. Хорошим обеспечением, используемым при заключении сделок, служат гарантии Сбербанка. Они обладают высокой надежностью и быстро реализуемы. Для компаний они удобны тем, что не требуют немедленного вывода оборотных средств.

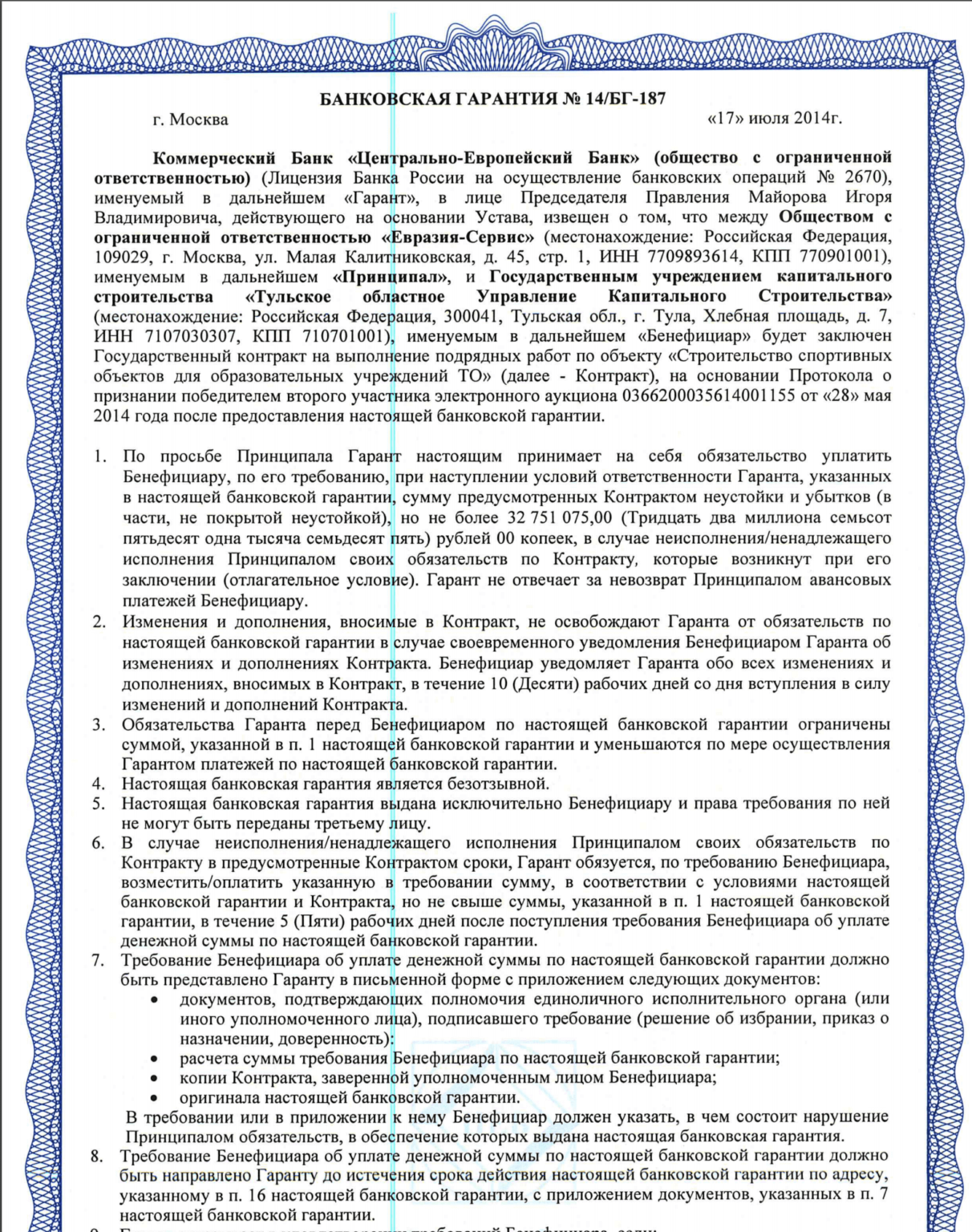

Образец банковской гарантии Сбербанка, как и любой гарантии, содержит некоторую конфиденциальную информацию, поэтому найти его можно только в реестре гарантий на сайте госзакупок. Вашему вниманию предлагается банковская гарантия Сбербанка на обеспечение контракта, образец которой представлен в реестре госзакупок в апреле 2016 года.

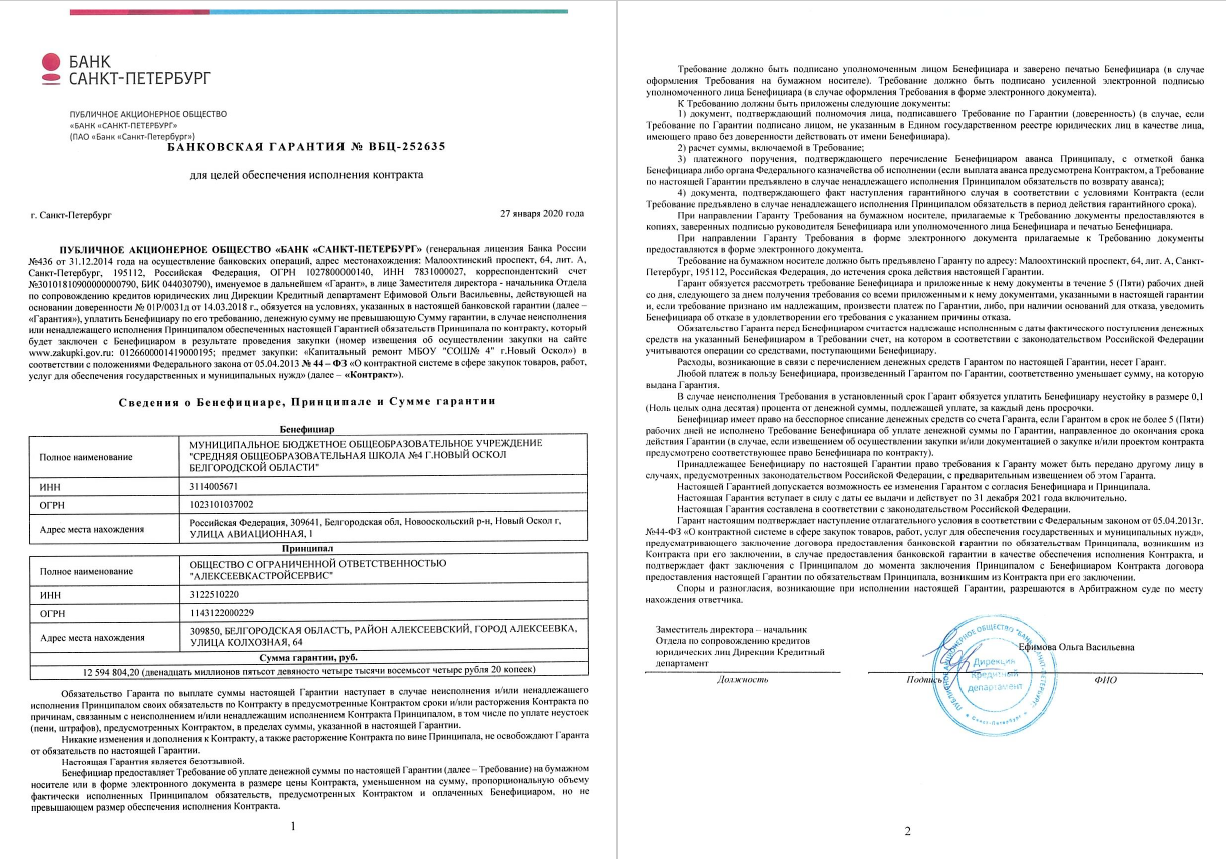

- Номер гарантии, дату и место выдачи.

- Полное название филиала банка, выдавшего гарантию, ссылка на Положение о филиале, номер и дату доверенности, на основании которой он действует, ФИО уполномоченного лица.

- Полное название организации-принципала, включая ее регистрационные данные (ИНН, ОГРН, КПП), надлежащее исполнение обязательств которой гарантирует Сбербанк.

- Информация о контракте (номер, дата и номер протокола о проведении торгов, реестровый номер закупки).

- Полное наименование заказчика-бенефициара (его название, адрес, регистрационные данные (ИНН, КПП)).

- Обязательство банка безотзывно выплатить бенефициару сумму, не более указанной (цифрами и прописью) в течение 5 дней (банковских) с момента получения банком письменного требования с указанием, в чем заключается нарушение обязательств принципала, под которые выдана гарантия.

- Указание на безусловное право бенефициара истребовать сумму гарантии полностью или частично.

- Указание на то, что гарантия обеспечивает исполнение Принципалом всех обязательств по госконтракту, включая неустойки, штрафы, пени, возврат средств, используемых нецелевым образом.

- Требования к документам, которые предоставляет бенефициар:

подписываются уполномоченным лицом и заверены печатью организации;

прилагают документ, в подтверждение гарантийного случая согласно условиям договора.

- Требование предоставления документа о полномочиях лица (приказ о назначении, решение об избрании, доверенность), подписывающего требование.

- Условие выполнения обязательства гарантом (факт поступления денег на спецсчет операций с поступающими бенефициару средствами).

- Право бенефициара бесспорно списывать средства со счета гаранта при неисполнении или несвоевременном исполнении им обязательства.

- Неустойка (начиная с 6-го банковского дня) в размере 0,1% в день за невыполнение гарантийных обязательств.

- Независимость гарантии. Любые дополнения и изменения контракта, не я могут освободить гаранта от исполнения обязательств.

- Указание на безотзывность: гарантия не может быть отозвана гарантом.

- Право передачи бенефициаром требования другому лицу без согласования с гарантом.

- Название арбитражного суда, уполномоченного рассматривать споры по указанной гарантии.

- Основание выдачи гарантии: дата и номер договора, заключенного принципалом и гарантом.

- Срок действия (дата вступления гарантии в действие и дата окончания), указание на безотзывность.

- Должность уполномоченного лица, его ФИО и подпись, заверенная печатью филиала ПАО «Сбербанк».

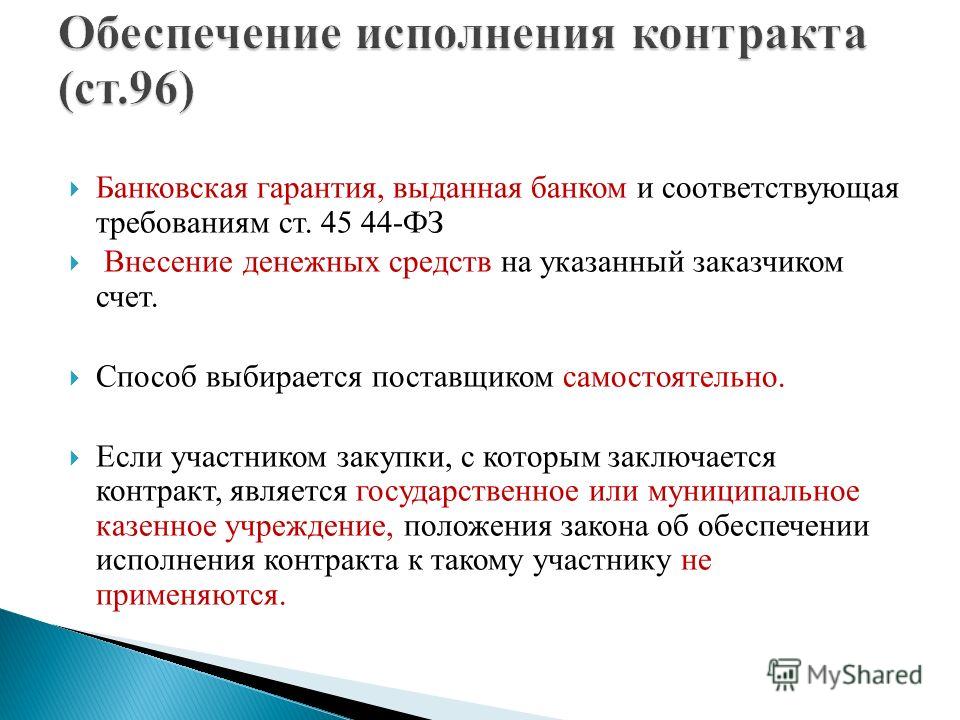

Независимо от целей применения, законодательством установлено, какую информацию должна содержать банковская гарантия. Образец Сбербанка полностью соответствует всем этим требованиям и может использоваться любыми организациями и банками.

Банковская гарантия

Бесплатная консультацияТендерный кредит

Бесплатная консультацияТенрерный займ

Бесплатная консультация 109544, г.Москва, ул. Большая Андроньевская, д. 6

Адреса и телефоны:

- Веб сайт:

- http://www.sberbank.ru/omsk/ru/legal/credits/warranties/

Банковская гарантия АСТ Сбербанк в Москве

ЗАО «Сбербанк АСТ» — торговая электронная площадка. Участникам госзакупок система АСТ предлагает онлайн оформление банковских гарантий по ФЗ-44 и ФЗ-223 у банков-партнеров за 2 дня непосредственно через эту площадку, выступая брокером БГ.

- Минимальный пакет документов

- Низкие процентные ставки

- 24 часа на рассмотрение и одобрение заявки

Получить бесплатную консультацию

или звоните

8 800 350-19-80

(бесплатно по РФ)

- Преимущества получения гарантии через электронную плошадку (ЭП)

- Порядок действий

ЗАО «Сбербанк Автоматизированная система торгов (АСТ) — национальный оператор, который проводит электронные государственные аукционы по 44-ФЗ и 223-ФЗ, а также электронные торги в рамках процедуры банкротства.

Банковская гарантия АСТ Сбербанк — один из новых сервисов торговой площадки, предоставляемых участникам электронных торгов для обеспечения их участия в госзакупках и заключения госконтрактов. Гарантии предоставляют банки-партнеры АСТ и этой программы.

Преимущества получения гарантии через электронную плошадку (ЭП)

Оформление гарантий через торговую площадку АСТ имеет следующие преимущества:

- все документы направляются в банк в личном кабинете клиента на площадке АСТ в электронном виде. Участнику торгов не нужно посещать банк;

- быстрое принятие решения. Заявка предварительно рассматривается в течение дня;

- размеры комиссий за гарантии не отличаются от среднерыночных значений;

- высокий уровень сервиса поддерживается банками-партнерами программы ЗАО «Сбербанк АСТ».

Порядок действий

Банковская гарантия от Сбербанка АСТ может быть получена участником торгов непосредственно на торговой площадке. Все что для этого требуется — подготовить электронные версии учредительных, регистрационных и финансовых документов и свидетельства ЭЦП руководителей компании и бухгалтера.

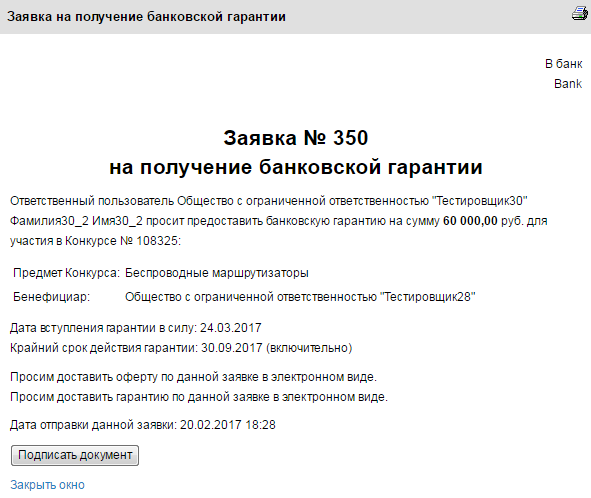

- В личном кабинете на сайте электронной площадки участник торгов размещает заявку на гарантию, указывает необходимые сведения и прилагает сканы требуемых документов и направляет заявку оператору ЭП.

- При этом заявитель дает согласие на передачу его данных в несколько банков по выбору оператора.

- Оператор ЭП изучает документы, проверяет их на соответствие требованиям банков-партнеров и выбирает банк, в котором вероятность получения гарантии наиболее высока.

- Оператор в соответствии с требованиями выбранного банка запрашивает у участника дополнительные документы и после их предоставления направляет весь пакет в банк или его представителю.

- Банк или его представитель должен рассмотреть заявку в течение дня. Замечания, изменения, дополнения, дополнительные документы участник направляет в банк средствами ЭП.

- При положительном решении по заявке банк направляет через ЭП участнику проект текста БГ и счет на оплату услуг.

- Если участник согласен с текстом, стороны в электронном виде подписывают договор БГ: сначала участник, потом банк.

- При наличии разногласий протокол направляется также средствами ЭП. Если стороны не согласны, банк может отозвать свое решение о выдаче гарантии.

- Если стороны согласны и счет оплачен, банк в течение суток выпускает гарантию, размещает ее в реестре БГ и направляет участнику ссылку на размещенный документ.

- Оригинал БГ направляется участнику курьерской почтой.

- Участник, получивший гарантию, средствами ЭП направляет в банк в течение срока ее действия квартальную отчетность по мере ее составления.

Банковские гарантии Сбербанк АСТ участники торгов могут оформить в течение двух дней (рабочих). При этом все контакты принципала и гаранта осуществляются через торговую площадку, а гарантия сразу же принимается в обеспечение.

При этом все контакты принципала и гаранта осуществляются через торговую площадку, а гарантия сразу же принимается в обеспечение.

Остались вопросы? Мы с радостью вам перезвоним!

Оставить заявку

Читайте также

Банковская гарантия, требования

Гарантии расчета за ценные бумаги

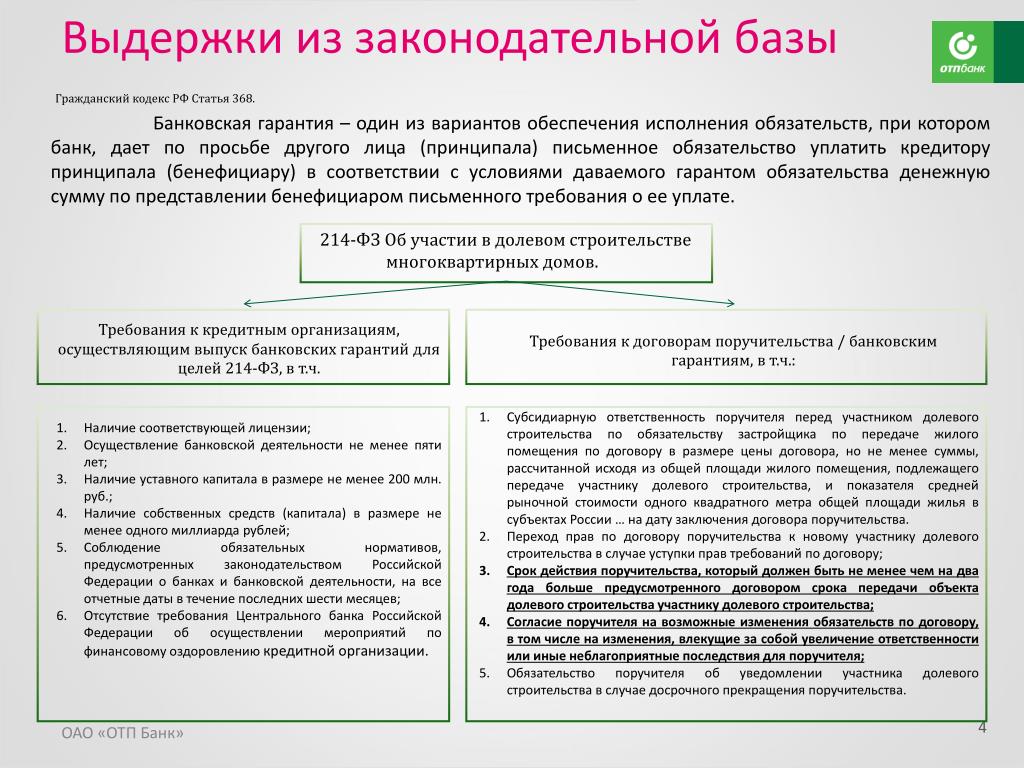

Совершенствование российского законодательства привело к изменениям привычной практики банковских обеспечительных операций. Гарантии банков используются не только в целях обеспечения исполнения обязательств по внешним или внутрироссийским торговым контрактам, но и в отношениях субъектов экономики

Учет банковских гарантий

Для принципалов, гарантов и кредиторов бухучет независимых гарантий отличается. Рекомендации по учету и бухгалтерской проводке операций с гарантиями кредитных организаций для каждой стороны приведены в этой статье.

Список банков в Москве выдающих банковские гарантии.

| Название и адрес | Номер в перечне минфин-а | |

|---|---|---|

1. | ОАО Банк ВТБ Москва 119121, Россия, г. Москва, ул. Бурденко, д. 1 | 1000 |

| 2. | АО «СМБСР Банк» Москва 123317, Москва, Набережная Пресненская, 10, | 3494 |

| 3. | ООО КБ «Н-БАНК» Москва 125124, г.Москва, 3-я улица Ямского поля, д.2, корп.13 | 3493 |

| 4. | КБ «НОВОЕ ВРЕМЯ» (ООО) Москва 109028, г. Москва, ул. Воронцово поле, д. 5 | 3492 |

| 5. | ООО «Голдман Сакс Банк» Москва Россия, 125047, Москва, улица Гашека, дом 6 | 3490 |

Смотреть все банки (288)

Калькулятор банковских гарантий

Сумма банковской гарантии в рублях100 тр500 млнСрок в месяцахЗаказчик

Государственный заказчик

Коммерческий заказчик

Финансовое состояние вашей компании

Неудовлетворительное

Удовлетворительное

Среднее

Хорошее

Обеспечение гарантии

Без обеспечения

Поручительство

Депозит

Ценные бумаги (векселя)

Недвижимость

Прав требований по контракту

Спец. условия

условия

Ваше имя

Телефон

Мы помогли получить гарантии более 800 организациям

Банковские гарантии финансирования поэтапных платежей

17 декабря 2012 г.

Поэтапное финансирование платежей часто связано с банковскими гарантиями, особенно если заказчик и поставщик находятся в разных странах, говорит Алан Каннингем.

По словам Алан Каннингем, поэтапное финансирование платежейчасто включает банковские гарантии, особенно если заказчик и поставщик находятся в разных странах.

Поставщик, как правило, требует от своего клиента внесения авансовых платежей в счет покупной цены при подписании контракта и на ключевых этапах до поставки.

Заказчик должен убедиться, что если поставщик не поставит товар в соответствии с контрактом, ему будут возмещены уже произведенные поэтапные платежи. Клиенты часто настаивают на том, чтобы поставщик предоставил банковскую гарантию, согласно которой банк поставщика обещает погасить поэтапные платежи в случае невыполнения поставщиком поставленных задач.

Если заказчик производит платежи в ограниченном количестве этапов до поставки или только после того, как поставщик завершил ключевой этап производства, поставщик должен убедиться, что покупатель может и будет платить. Поставщик может потребовать от заказчика предоставить банковскую гарантию для покрытия своих обязательств по поэтапным платежам.

Будь то поставщик или клиент, предоставляющий банковскую гарантию, другая сторона будет желать простых, прямых отношений с банком, выдающим гарантию, чтобы банк-эмитент выплачивал «по требованию» без расследования того, является ли покупатель или поставщик по договору обязаны заплатить. Эти банковские гарантии известны как гарантии по требованию или гарантийные обязательства.

В недавнем деле Wuhan Guoyu Logistics Group и Yangzhou Guoyu Shipbuilding против банка Emporiki в Греции суд постановил, что истинная конструкция «гарантии», выданной банком заказчика поставщику (китайской верфи), была гарантией в смысл поручительства или дополнительной гарантии, а не залога по требованию.

Факты

Китайская верфь заключила контракт на постройку двух балкеров, первый из которых был оценен в 41,25 млн. долларов США и подлежит оплате пятью платежами.

Второй платеж (чуть более 10 миллионов долларов США) должен был быть уплачен покупателем при выполнении определенных условий, одним из которых было свидетельство о резке первого стального листа для судна.

Покупатель добился того, чтобы его банк Emporiki Bank of Greece выдал «гарантию платежа» в отношении второй партии. Emporiki Bank предоставлял финансирование поэтапных платежей.

Гарантия оплаты:

«В случае, если Покупатель не в состоянии своевременно оплатить второй взнос, гарантированный настоящим Соглашением, или ПОКУПАТЕЛЬ не уплачивает проценты по нему, и любое такое невыполнение обязательств продолжается в течение двадцати (20) дней, тогда после получения нами вашего первого письменного требования о том, что Покупатель не выполнил платежное обязательство в течение двадцати (20) дней, мы немедленно выплатим вам или вашему правопреемнику невыплаченный 2-й платеж вместе с процентами».

В документе также содержалась формулировка гарантии, которую можно найти в стандартной гарантии, и которая конкретно предусматривала, что второй платеж подлежит уплате покупателем при выполнении определенных условий, одним из которых было подписание покупателем сертификата, подтверждающего, что фактически была разрезана первая стальная пластина.

Верфь предоставила счет за вторую партию и сертификат, подтверждающий, что первая стальная пластина была разрезана. Покупатель оспаривал тот факт, что сталь вообще была разрезана, отказывался платить второй взнос в соответствии с выставленным счетом, а верфь потребовала банковскую гарантию, предоставленную Emporiki Bank.

Emporiki Bank отказался платить, заявив, что будет нести ответственность только после того, как будет установлена ответственность покупателя по уплате второго платежа, т. е. после того, как будет установлено, были ли разрезаны стальные листы и причитался ли второй платеж по контракту .

Решение

Суд определил:

- Гарантия платежа не была облигацией до востребования. Гарантия платежа последовательно называлась гарантией, а пункт 1 Гарантии платежа был изложен на классическом языке гарантии, гарантирующей своевременную и своевременную оплату второго платежа.

- Гарантия платежа содержала гарантию процентной ставки после того, как покупатель не выполнил свои обязательства. Это гарантийное обязательство несовместимо с самостоятельным обязательством по уплате процентов с даты предъявления требования верфью, которое можно найти в облигации до востребования.

- Гарантия платежа включала условия, обычно встречающиеся в стандартной гарантии, предназначенные для обеспечения того, чтобы она не стала неисполнимой из-за, например, изменения без согласия гаранта или времени, предоставленного покупателю для оплаты. Этот язык был несовместим с связью по требованию.

- Тот факт, что второй взнос подлежал оплате Emporiki Bank только после подписания покупателем сертификата в отношении резки стали, решил вопрос. Стороны фактически должны были согласиться с тем, что второй платеж должен был быть выплачен (или суд должен был решить этот вопрос), прежде чем можно было предъявить спрос на Emporiki.

Гарантия платежа последовательно называлась гарантией, а пункт 1 Гарантии платежа был изложен на классическом языке гарантии, гарантирующей своевременную и своевременную оплату второго платежа.

Гарантия платежа последовательно называлась гарантией, а пункт 1 Гарантии платежа был изложен на классическом языке гарантии, гарантирующей своевременную и своевременную оплату второго платежа.

Заключение

Поставщики, покупатели и лица, финансирующие оборудование на условиях поэтапной оплаты, которые требуют залогов по требованию, должны выбирать краткие формы документа, в которых четко указано, что единственные условия, которые должны быть выполнены для получения платежа в соответствии с Гарантия — это требование бенефициара об оплате и утверждение бенефициара о том, что деньги причитаются.

Дополнительная формулировка о том, что банк-эмитент гарантирует определенные платежные обязательства, может выглядеть безобидно и даже утешительно, но результатом может быть сокращение облигации до востребования до стандартной гарантии, когда обязательство гаранта по оплате зависит от бенефициара, который сначала докажет в суде, что он имеет право на получение платежа по основному контракту.

? Алан Каннингем является партнером DLA Piper и руководителем отдела финансирования транзакционных активов

.Более актуальные

Посмотреть большезакрыть

Подпишитесь на информационный бюллетень

Спасибо за подписку

Просматривайте все информационные бюллетени со всей сети GlobalData Media.

закрыть

Появление CBDC и их потенциальное влияние на глобальную финансовую систему

«Победа Ripple над SEC повлияет на регулирование криптовалют в США»: реакция отраслик Авторы FM

- Плюсы и минусы CBDC.

Центральный банк Цифровые валюты (CBDC) стали ключевым прорывом в финансовой сфере. окружающей среде, обладающей потенциалом изменить наше восприятие и взаимодействие с деньгами. CBDC выпускаются и контролируются центральным банком. представления фиатной валюты страны.

У них есть

способность реформировать платежи, увеличить финансовую доступность и изменить денежную

политика. В этой статье мы рассмотрим рост CBDC и его потенциал. последствия для мировой финансовой системы.

последствия для мировой финансовой системы.

CBDC цифровые представления законного платежного средства страны, выпущенные и регулируемые Центральный банк. CBDC, в отличие от криптовалют, таких как Биткойн или Эфириум, не децентрализована и не построена на технологии блокчейн. Вместо этого они централизованные цифровые валюты, которые полагаются на поддержку центрального банка и стабильность.

CBDC могут принимать несколько форм, в зависимости от того, как каждый центральный банк их разрабатывает и реализует. Они могут быть оптовыми, которые могут использовать только финансовые учреждения для межбанковских операций. транзакций или розничной торговли, которая открыта для широкой публики для повседневного платежи.

Потенциал преимущества включают повышение эффективности, финансовую доступность и денежную политика.

CBDC имеют потенциально может помочь мировой финансовой системе несколькими способами.

CBDC могут упростить платежные процедуры, сделав их быстрее, дешевле и т. д. безопасный. Транзакции могут быть разрешены в режиме реального времени с использованием цифровых технологий, сводя к минимуму потребность в посредниках и снижая транзакционные издержки. Кроме того, уменьшая ограничения, связанные со старыми системами, трансграничные транзакции могут стать более эффективными.

Финансовый ВключениеCBDC имеют потенциал для улучшения доступа к финансовым услугам путем предоставления небанковских или недостаточно банковских лица, имеющие доступ к цифровым платежным системам. CBDC могут позволить простые и недорогие транзакции, позволяющие людям, не имеющим доступа к традиционным банковские услуги для участия в цифровой экономике.

Денежный Инструменты политики CBDC обеспечивают

центральные банки новыми инструментами реализации денежно-кредитной политики. Центральные банки

может отслеживать и влиять на скорость обращения денег, имея прямой контроль над

цифровая валюта, потенциально повышающая эффективность денежно-кредитной политики

меры. CBDC также могут обеспечить более целенаправленное распределение финансирования во время

периоды экономического стимулирования.

Центральные банки

может отслеживать и влиять на скорость обращения денег, имея прямой контроль над

цифровая валюта, потенциально повышающая эффективность денежно-кредитной политики

меры. CBDC также могут обеспечить более целенаправленное распределение финансирования во время

периоды экономического стимулирования.

Рост CBDC важные разветвления для мировой финансовой системы, влияющие на различные заинтересованные стороны.

CBDC могут иметь влияние на роль коммерческих банков, особенно если они ведут к большему перейти к цифровым транзакциям и прямому участию между отдельными лицами и центральный банк. Клиенты могут выбрать хранение CBDC непосредственно в центральном банка, пропуская необходимость в традиционных банковских счетах, помещая коммерческие банки под угрозой дезинтермедиации.

CBDC имеют

потенциал для полной трансформации трансграничных платежей. Традиционный

трансграничные транзакции часто задерживаются, обходятся дорого и требуют

несколько посредников. CBDC могут помочь упростить и ускорить трансграничное

транзакций, одновременно снижая затраты и повышая прозрачность. Однако в

чтобы CBDC могли эффективно разрешать трансграничные платежи, трудности

связанные с функциональной совместимостью, законодательством и стандартизацией должны быть преодолены.

Традиционный

трансграничные транзакции часто задерживаются, обходятся дорого и требуют

несколько посредников. CBDC могут помочь упростить и ускорить трансграничное

транзакций, одновременно снижая затраты и повышая прозрачность. Однако в

чтобы CBDC могли эффективно разрешать трансграничные платежи, трудности

связанные с функциональной совместимостью, законодательством и стандартизацией должны быть преодолены.

CBDC могут иметь

воздействие на финансовую стабильность различными способами. CBDC, с другой

стороны, может повысить финансовую устойчивость за счет снижения зависимости от наличных денег и

предоставление безопасной цифровой альтернативы. CBDC, с другой стороны, могут представлять

новые опасности, такие как угрозы кибербезопасности, проблемы конфиденциальности и

возможность внезапных переводов средств из коммерческих банков в CBDC в течение

времена финансовой нестабильности.

Выдача CBDC вызывает озабоченность по поводу валютного суверенитета и международной валютной политики. система. CBDC могут бросить вызов доминированию существующих резервов валюты, такие как доллар США, и реструктурировать глобальную торговую и финансовую динамика. Сотрудничество и координация между центральными банками и международными организации будут критически относиться к устранению потенциальных последствий и поддержание стабильности мировой финансовой системы.

Регулирование Проблемы и проблемы конфиденциальностиРост CBDC вызывают проблемы регулирования и конфиденциальности, которые необходимо тщательно решить.

Регуляторный Соображения Для управления

выпуск, эксплуатация и надзор за CBDC, регулирующие органы должны создать сильную

нормативно-правовая база. Борьба с отмыванием денег (AML) и принцип «знай своего клиента» (KYC)

стандарты, защита потребителей, кибербезопасность и конфиденциальность данных должны быть

охвачены нормативно-правовой базой.

Борьба с отмыванием денег (AML) и принцип «знай своего клиента» (KYC)

стандарты, защита потребителей, кибербезопасность и конфиденциальность данных должны быть

охвачены нормативно-правовой базой.

Цифровой природа CBDC создает проблемы с конфиденциальностью. Уравновешивание потребности в прозрачности и подотчетность с правом на неприкосновенность частной жизни является большой проблемой. CBDC должны быть разработаны таким образом, чтобы обеспечивать конфиденциальность при соблюдении нормативных требований и защиты от незаконной деятельности.

Будут ли криптовалюты с повышенной конфиденциальностью расти по мере того, как CBDC начинают обретать форму? По мере того, как CBDC набирают обороты, а правительства

изучить потенциал оцифровки своих фиатных валют, опасения по поводу

конфиденциальность и наблюдение вышли на первый план. В этом развивающемся

ландшафт, криптовалюты, которые отдают приоритет конфиденциальности, такие как Monero, готовы

засвидетельствовать значительный всплеск популярности.

В этом развивающемся

ландшафт, криптовалюты, которые отдают приоритет конфиденциальности, такие как Monero, готовы

засвидетельствовать значительный всплеск популярности.

Повышенная конфиденциальность Проблемы

Внедрение CBDC вызывает обоснованные опасения по поводу конфиденциальности и личных финансовых данных. Поскольку CBDC работают на централизованные системы, правительства и центральные банки потенциально могут отслеживать и контролировать каждую транзакцию, совершенную с их цифровыми валютами. Этот уровень слежка противоречит принципам неприкосновенности частной жизни и автономии, которые многие ценность отдельных лиц. Следовательно, криптовалюты с повышенной конфиденциальностью, такие как Monero, которые обеспечивают надежную анонимность и невозможность отслеживания, могут привлечь пользователей стремятся сохранить свою финансовую конфиденциальность.

Анонимность и Неотслеживаемость

Криптовалюты, которые могут похвастаться анонимностью

и секретность отдают приоритет конфиденциальности пользователей, используя передовые криптографические

методы, которые скрывают детали транзакций, включая адреса отправителей,

адреса получателей и суммы транзакций. В отличие от популярных прозрачных

криптовалюты, такие как Биткойн и Эфириум, которые публично отображают транзакции

данные о своих соответствующих цепочках блоков, криптовалюты, ориентированные на конфиденциальность, используют

скрытые адреса и кольцевые подписи для обеспечения конфиденциальности транзакций.

В отличие от популярных прозрачных

криптовалюты, такие как Биткойн и Эфириум, которые публично отображают транзакции

данные о своих соответствующих цепочках блоков, криптовалюты, ориентированные на конфиденциальность, используют

скрытые адреса и кольцевые подписи для обеспечения конфиденциальности транзакций.

Эта анонимность и неотслеживаемость могут обращение к лицам, желающим сохранить конфиденциальность своей финансовой деятельности, ограждая их от потенциальной слежки со стороны правительств или других организаций.

Сохранение финансовых Свобода

Финансовая свобода включает

способность управлять своим богатством без необоснованного вмешательства или цензуры.

С появлением CBDC возникают опасения, что правительства могут осуществлять контроль

над финансовой жизнью людей, вводя ограничения, контролируя расходы

модели или внедрение отрицательных процентных ставок. Повышенная конфиденциальность

криптовалюты могут служить защитой, предоставляя людям

децентрализованная и устойчивая к цензуре альтернатива CBDC.

Путем использования конфиденциальности криптовалюты, люди могут сохранить контроль над своими средствами и поведением транзакций, не подвергаясь нежелательной проверке. Это чувство финансовая автономия становится особенно важной в регионах, где правительства могут вводить строгий контроль за движением капитала или применять методы наблюдения, ограничивающие личные свободы.

Рыночный спрос на Конфиденциальность

Спрос на конфиденциальность в цифровом

сфера значительно выросла за последние годы. По мере того, как люди все больше осознают

потенциальные нарушения конфиденциальности, связанные с централизованным цифровым

валют, привлекательность криптовалют с повышенной конфиденциальностью, вероятно,

испытать заметный подъем. Лица, которые отдают приоритет своей конфиденциальности и

ценность возможности совершать сделки с определенной степенью анонимности будет искать

криптовалюты, способствуя их более широкому внедрению.

Различные варианты использования

Криптовалюты, ориентированные на конфиденциальность, могут найти приложения, выходящие за рамки индивидуальной финансовой конфиденциальности. Они могут обеспечить конфиденциальность деловых операций, защитить конфиденциальные финансовые информации, а также содействовать осторожным благотворительным пожертвованиям. Отрасли, которые требуют повышенной конфиденциальности, например, здравоохранение, юридические услуги и корпоративные финансы, могут использовать криптовалюты с повышенной конфиденциальностью, чтобы обеспечить конфиденциальность и защищать интересы своих заинтересованных сторон.

Заключение введение CBDC знаменует собой переломный момент в мировой финансовой системе.

CBDC могут повысить эффективность платежей, увеличить финансовую

инклюзивность и предоставить новые инструменты денежно-кредитной политики. Однако они обеспечивают

проблемы и последствия для широкого круга заинтересованных сторон, включая коммерческие

банки, трансграничные платежи, финансовая стабильность и международный

денежная система.

Однако они обеспечивают

проблемы и последствия для широкого круга заинтересованных сторон, включая коммерческие

банки, трансграничные платежи, финансовая стабильность и международный

денежная система.

Для гарантии ответственное развертывание и максимизировать преимущества CBDC, регулирующие соображения и проблемы конфиденциальности должны быть тщательно рассмотрены. CBDC имеют потенциал повлиять на будущее денег и финансов, поскольку центральные банки вокруг мир продолжает исследования и пилотные проекты CBDC.

Центральный банк Цифровые валюты (CBDC) стали ключевым прорывом в финансовой сфере. окружающей среде, обладающей потенциалом изменить наше восприятие и взаимодействие с деньгами. CBDC выпускаются и контролируются центральным банком. представления фиатной валюты страны.

У них есть

способность реформировать платежи, увеличить финансовую доступность и изменить денежную

политика. В этой статье мы рассмотрим рост CBDC и его потенциал. последствия для мировой финансовой системы.

последствия для мировой финансовой системы.

CBDC цифровые представления законного платежного средства страны, выпущенные и регулируемые Центральный банк. CBDC, в отличие от криптовалют, таких как Биткойн или Эфириум, не децентрализована и не построена на технологии блокчейн. Вместо этого они централизованные цифровые валюты, которые полагаются на поддержку центрального банка и стабильность.

CBDC могут принимать несколько форм, в зависимости от того, как каждый центральный банк их разрабатывает и реализует. Они могут быть оптовыми, которые могут использовать только финансовые учреждения для межбанковских операций. транзакций или розничной торговли, которая открыта для широкой публики для повседневного платежи.

Потенциал преимущества включают повышение эффективности, финансовую доступность и денежную политика.

CBDC имеют потенциально может помочь мировой финансовой системе несколькими способами.

CBDC могут упростить платежные процедуры, сделав их быстрее, дешевле и т. д. безопасный. Транзакции могут быть разрешены в режиме реального времени с использованием цифровых технологий, сводя к минимуму потребность в посредниках и снижая транзакционные издержки. Кроме того, уменьшая ограничения, связанные со старыми системами, трансграничные транзакции могут стать более эффективными.

Финансовый ВключениеCBDC имеют потенциал для улучшения доступа к финансовым услугам путем предоставления небанковских или недостаточно банковских лица, имеющие доступ к цифровым платежным системам. CBDC могут позволить простые и недорогие транзакции, позволяющие людям, не имеющим доступа к традиционным банковские услуги для участия в цифровой экономике.

Денежный Инструменты политики CBDC обеспечивают

центральные банки новыми инструментами реализации денежно-кредитной политики. Центральные банки

может отслеживать и влиять на скорость обращения денег, имея прямой контроль над

цифровая валюта, потенциально повышающая эффективность денежно-кредитной политики

меры. CBDC также могут обеспечить более целенаправленное распределение финансирования во время

периоды экономического стимулирования.

Центральные банки

может отслеживать и влиять на скорость обращения денег, имея прямой контроль над

цифровая валюта, потенциально повышающая эффективность денежно-кредитной политики

меры. CBDC также могут обеспечить более целенаправленное распределение финансирования во время

периоды экономического стимулирования.

Рост CBDC важные разветвления для мировой финансовой системы, влияющие на различные заинтересованные стороны.

CBDC могут иметь влияние на роль коммерческих банков, особенно если они ведут к большему перейти к цифровым транзакциям и прямому участию между отдельными лицами и центральный банк. Клиенты могут выбрать хранение CBDC непосредственно в центральном банка, пропуская необходимость в традиционных банковских счетах, помещая коммерческие банки под угрозой дезинтермедиации.

CBDC имеют

потенциал для полной трансформации трансграничных платежей. Традиционный

трансграничные транзакции часто задерживаются, обходятся дорого и требуют

несколько посредников. CBDC могут помочь упростить и ускорить трансграничное

транзакций, одновременно снижая затраты и повышая прозрачность. Однако в

чтобы CBDC могли эффективно разрешать трансграничные платежи, трудности

связанные с функциональной совместимостью, законодательством и стандартизацией должны быть преодолены.

Традиционный

трансграничные транзакции часто задерживаются, обходятся дорого и требуют

несколько посредников. CBDC могут помочь упростить и ускорить трансграничное

транзакций, одновременно снижая затраты и повышая прозрачность. Однако в

чтобы CBDC могли эффективно разрешать трансграничные платежи, трудности

связанные с функциональной совместимостью, законодательством и стандартизацией должны быть преодолены.

CBDC могут иметь

воздействие на финансовую стабильность различными способами. CBDC, с другой

стороны, может повысить финансовую устойчивость за счет снижения зависимости от наличных денег и

предоставление безопасной цифровой альтернативы. CBDC, с другой стороны, могут представлять

новые опасности, такие как угрозы кибербезопасности, проблемы конфиденциальности и

возможность внезапных переводов средств из коммерческих банков в CBDC в течение

времена финансовой нестабильности.

Выдача CBDC вызывает озабоченность по поводу валютного суверенитета и международной валютной политики. система. CBDC могут бросить вызов доминированию существующих резервов валюты, такие как доллар США, и реструктурировать глобальную торговую и финансовую динамика. Сотрудничество и координация между центральными банками и международными организации будут критически относиться к устранению потенциальных последствий и поддержание стабильности мировой финансовой системы.

Регулирование Проблемы и проблемы конфиденциальностиРост CBDC вызывают проблемы регулирования и конфиденциальности, которые необходимо тщательно решить.

Регуляторный Соображения Для управления

выпуск, эксплуатация и надзор за CBDC, регулирующие органы должны создать сильную

нормативно-правовая база. Борьба с отмыванием денег (AML) и принцип «знай своего клиента» (KYC)

стандарты, защита потребителей, кибербезопасность и конфиденциальность данных должны быть

охвачены нормативно-правовой базой.

Борьба с отмыванием денег (AML) и принцип «знай своего клиента» (KYC)

стандарты, защита потребителей, кибербезопасность и конфиденциальность данных должны быть

охвачены нормативно-правовой базой.

Цифровой природа CBDC создает проблемы с конфиденциальностью. Уравновешивание потребности в прозрачности и подотчетность с правом на неприкосновенность частной жизни является большой проблемой. CBDC должны быть разработаны таким образом, чтобы обеспечивать конфиденциальность при соблюдении нормативных требований и защиты от незаконной деятельности.

Будут ли криптовалюты с повышенной конфиденциальностью расти по мере того, как CBDC начинают обретать форму? По мере того, как CBDC набирают обороты, а правительства

изучить потенциал оцифровки своих фиатных валют, опасения по поводу

конфиденциальность и наблюдение вышли на первый план. В этом развивающемся

ландшафт, криптовалюты, которые отдают приоритет конфиденциальности, такие как Monero, готовы

засвидетельствовать значительный всплеск популярности.

В этом развивающемся

ландшафт, криптовалюты, которые отдают приоритет конфиденциальности, такие как Monero, готовы

засвидетельствовать значительный всплеск популярности.

Повышенная конфиденциальность Проблемы

Внедрение CBDC вызывает обоснованные опасения по поводу конфиденциальности и личных финансовых данных. Поскольку CBDC работают на централизованные системы, правительства и центральные банки потенциально могут отслеживать и контролировать каждую транзакцию, совершенную с их цифровыми валютами. Этот уровень слежка противоречит принципам неприкосновенности частной жизни и автономии, которые многие ценность отдельных лиц. Следовательно, криптовалюты с повышенной конфиденциальностью, такие как Monero, которые обеспечивают надежную анонимность и невозможность отслеживания, могут привлечь пользователей стремятся сохранить свою финансовую конфиденциальность.

Анонимность и Неотслеживаемость

Криптовалюты, которые могут похвастаться анонимностью

и секретность отдают приоритет конфиденциальности пользователей, используя передовые криптографические

методы, которые скрывают детали транзакций, включая адреса отправителей,

адреса получателей и суммы транзакций. В отличие от популярных прозрачных

криптовалюты, такие как Биткойн и Эфириум, которые публично отображают транзакции

данные о своих соответствующих цепочках блоков, криптовалюты, ориентированные на конфиденциальность, используют

скрытые адреса и кольцевые подписи для обеспечения конфиденциальности транзакций.

В отличие от популярных прозрачных

криптовалюты, такие как Биткойн и Эфириум, которые публично отображают транзакции

данные о своих соответствующих цепочках блоков, криптовалюты, ориентированные на конфиденциальность, используют

скрытые адреса и кольцевые подписи для обеспечения конфиденциальности транзакций.

Эта анонимность и неотслеживаемость могут обращение к лицам, желающим сохранить конфиденциальность своей финансовой деятельности, ограждая их от потенциальной слежки со стороны правительств или других организаций.

Сохранение финансовых Свобода

Финансовая свобода включает

способность управлять своим богатством без необоснованного вмешательства или цензуры.

С появлением CBDC возникают опасения, что правительства могут осуществлять контроль

над финансовой жизнью людей, вводя ограничения, контролируя расходы

модели или внедрение отрицательных процентных ставок. Повышенная конфиденциальность

криптовалюты могут служить защитой, предоставляя людям

децентрализованная и устойчивая к цензуре альтернатива CBDC.

Путем использования конфиденциальности криптовалюты, люди могут сохранить контроль над своими средствами и поведением транзакций, не подвергаясь нежелательной проверке. Это чувство финансовая автономия становится особенно важной в регионах, где правительства могут вводить строгий контроль за движением капитала или применять методы наблюдения, ограничивающие личные свободы.

Рыночный спрос на Конфиденциальность

Спрос на конфиденциальность в цифровом

сфера значительно выросла за последние годы. По мере того, как люди все больше осознают

потенциальные нарушения конфиденциальности, связанные с централизованным цифровым

валют, привлекательность криптовалют с повышенной конфиденциальностью, вероятно,

испытать заметный подъем. Лица, которые отдают приоритет своей конфиденциальности и

ценность возможности совершать сделки с определенной степенью анонимности будет искать

криптовалюты, способствуя их более широкому внедрению.

Различные варианты использования

Криптовалюты, ориентированные на конфиденциальность, могут найти приложения, выходящие за рамки индивидуальной финансовой конфиденциальности. Они могут обеспечить конфиденциальность деловых операций, защитить конфиденциальные финансовые информации, а также содействовать осторожным благотворительным пожертвованиям. Отрасли, которые требуют повышенной конфиденциальности, например, здравоохранение, юридические услуги и корпоративные финансы, могут использовать криптовалюты с повышенной конфиденциальностью, чтобы обеспечить конфиденциальность и защищать интересы своих заинтересованных сторон.

Заключение введение CBDC знаменует собой переломный момент в мировой финансовой системе.

CBDC могут повысить эффективность платежей, увеличить финансовую

инклюзивность и предоставить новые инструменты денежно-кредитной политики.