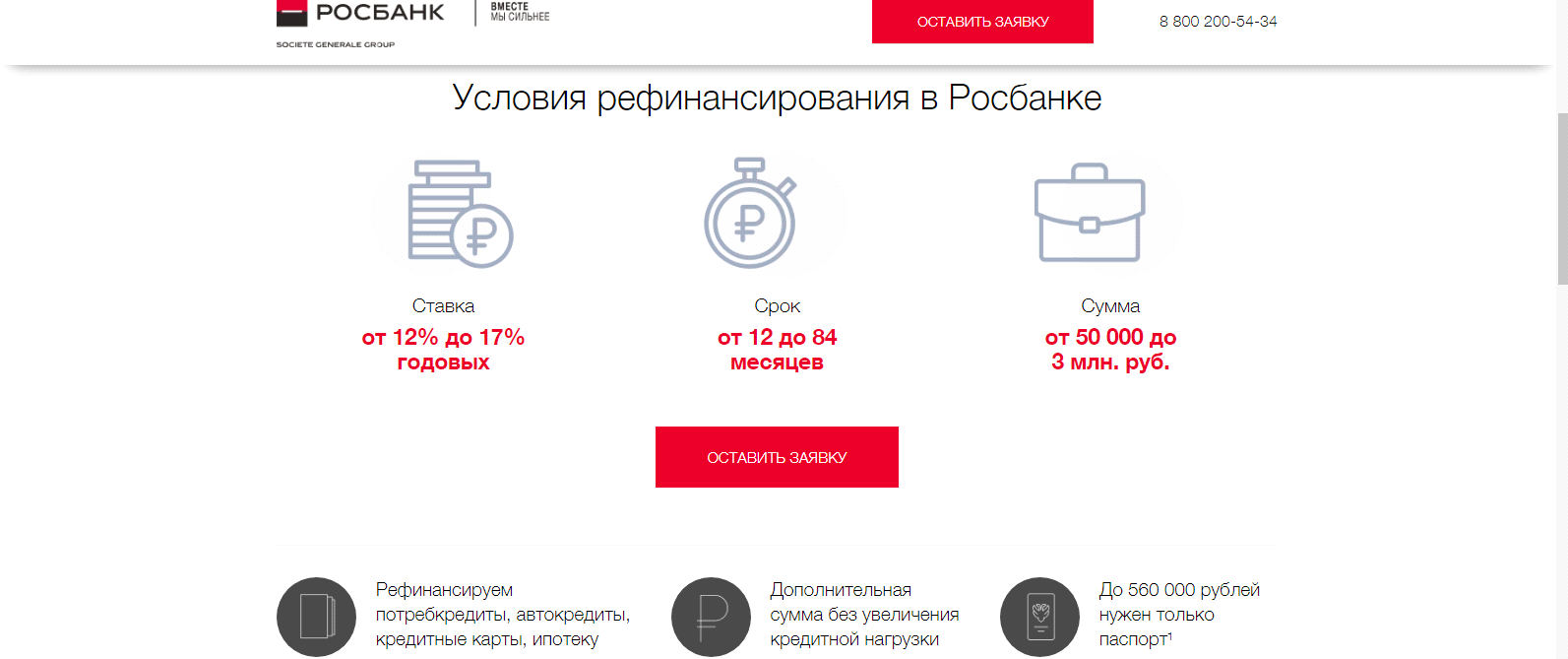

ставка от 6.50%, условия оформления, онлайн заявка

7.1

Существует ли особый порядок подачи заявки на кредит в Росбанке?

Рефинансирование – такая же программа кредитования, как и другие аналогичные. Заявить о своем желании оформить сделку можно в подразделениях финансовой компании, с помощью сайта банка, а также путем звонка на горячую линию.

7.2

Какой срок отводится на рассмотрение заявки?

Обычно кредит оформляется в течение 1 рабочего дня. Однако если заявка рассматривается более продолжительное время, это не значит, что по ней поступил отказ. Процесс может затянуться по различным причинам. Например, если заявитель представил не весь комплект документов или возникли сложности технического характера.

7.3

Как можно узнать решение ПАО «Росбанк» по заявке?

Выяснить статус заявки можно по круглосуточному бесплатному телефону 8-800-200-54-34 и у сотрудника организации.

7.4

Как можно получить одобренную сумму?

«Рефинансирование» – целевая программа. После подписания документации по выдаче кредита одобренная сумма переводится в счет погашения долга на счет в стороннем банке или выдается клиенту в безналичном порядке. При этом заемщик представляет кредитору отчет о целевом использовании выданных средств.

7.5

Как выяснить остаток долга по кредиту, оформленному в ПАО «Росбанк»?

Для уточнения информации по ссудному счету можно пользоваться и «онлайн» и «оффлайн» способами. Данные об остатке по кредиту содержатся в личных кабинетах пользователей на сайте и в смартфонах. Другие доступные варианты – помощь консультанта колл-центра или сотрудника офиса банка (при наличии такой возможности).

7.6

Как уточнить размер платежа по кредиту в Росбанке и выяснить дату погашения?

Эти данные всегда указываются в кредитных договорах. Если такой документ по каким-либо причинам утерян, можно позвонить по бесплатному телефону 8-800-200-54-34.

Если такой документ по каким-либо причинам утерян, можно позвонить по бесплатному телефону 8-800-200-54-34.

7.7

Какими способами можно погасить кредитную задолженность?

Рассчитываться с ПАО «Росбанк» можно в его офисах (через кассовые узлы) и банкоматы с опцией сash-in. Также применяются безналичные переводы (со счета в этом банке или другой финансовой организации). Альтернативные варианты перечисления денег – сервисные пункты «Мегафона», терминалы обслуживания QIWI, банкоматы «Элекснет», системы мгновенных переводов, электронные кошельки.

7.8

Как погасить кредит ROSBANK раньше срока, указанного в договоре?

Чтобы рассчитаться с кредитором в более сжатые сроки, нужно написать заявление на полное или частичное погашение, дождаться его рассмотрения и внести желаемую сумму. После этого будет пересчитан график погашения по кредиту.

7.9

Что произойдет, если возникнет просрочка по ежемесячным платежам кредита?

Сначала сотрудники банка попытаются урегулировать инцидент «по-доброму». Затем этим делом начинают заниматься судебные органы. А если по завершении суда клиент все равно не будет гасить долг, задолженность может стать собственностью коллекторов. А получатель кредита в результате еще и попадет в «черный список БКИ».

Затем этим делом начинают заниматься судебные органы. А если по завершении суда клиент все равно не будет гасить долг, задолженность может стать собственностью коллекторов. А получатель кредита в результате еще и попадет в «черный список БКИ».

7.10

Что может спровоцировать отказ в предоставлении средств на рефинансирование?

Первоочередная версия – наличие просрочек в прошлом. Учитываются также размер дохода и постоянство его получения, стаж и характер занятости заявителя, высокая долговая нагрузка, неподходящий возраст и мн. др.

«Письмо счастья»: жителям Башкирии начали поднимать ставки по действующим ипотекам — Последние новости Уфы и Башкирии

Жителю Башкирии подняли ставку по действующей ипотеке

Заемщики обеспокоены повышением стоимости кредита. Экономист рассказал Mkset, что делать тем, кому подняли процент по ипотеке.

Накануне, по данным РБК, как минимум три крупных банка ухудшили условия по ипотечным кредитам или собираются это сделать, увеличив ставки по ипотекам. Однако, по данным Mkset, некоторые кредитные организации начали менять процентную ставку и по действующей ипотеке.

Однако, по данным Mkset, некоторые кредитные организации начали менять процентную ставку и по действующей ипотеке.

Так, житель Уфы сообщил Mkset, что в пятницу утром получил неприятное известие о подорожании жилищного кредита от «Росбанка». При этом узнать параметры повышения ставки предлагалось в личном кабинете — вероятно, для разных клиентов они отличаются.

«Утром на электронную почту пришло письмо от банка о том, что произошло изменение процентной ставки по моему ипотечному договору. Покопавшись в приложении, я не смог выяснить, насколько подорожал кредит. Последнее изменение ставки — двухлетней давности», — рассказал клиент Росбанка.

В приложении, куда отсылает за информацией банк, новая ставка не отображается

Фото: mkset.ru

Ранее Telegram-канал «Ипотека и недвижимость» сообщал, что с 15 мая ставки по ипотеке планирует повысить «Росбанк» и — по некоторым программам — «Газпромбанк».

Mkset попросил прокомментировать ситуацию в нескольких банках Башкирии. В «Росбанке» отказались комментировать повышение ставки. В «Газпромбанке» на момент написания статьи ответов на вопросы издания не предоставили.

В «Росбанке» отказались комментировать повышение ставки. В «Газпромбанке» на момент написания статьи ответов на вопросы издания не предоставили.

Повышение ставки по ипотеке может стать неприятной неожиданностью для россиян, поскольку они привыкли считать, что процентная ставка в договоре об ипотеке действует на весь срок расчетов с банком, отмечает уфимский экономист Всеволод Спивак.

«Если в договоре оговорено право банка изменить ставку, он может ее повысить. Тем более он сделает это, если заемщик не может провести рефинансирование — в условиях, когда все банки повышают ставки, это будет непросто. Это еще один довод в пользу того, что нужно читать условия договора», — прокомментировал он ситуацию журналисту Mkset.

В письме от банка никаких деталей нет

Фото: mkset.ru

Причина, по которой банки сейчас увеличивают стоимость ипотеки, по мнению эксперта, заключается в том, что она стала слишком доступной. Государство, чтобы стимулировать развитие экономики, продлило программу льготной ипотеки, хотя изначально не планировало это делать. Благодаря этому застройщикам удалось привлечь довольно большую часть новых покупателей квартир, требования к заемщикам смягчили, кредитование стало доступным, а это в конечном итоге привело к росту стоимости недвижимости, кратно превышающему темпы инфляции, объясняет экономист. Перестать поддерживать отрасль власти сейчас не могут, поскольку это будет означать падение темпов строительства нового жилья и потерю рабочих мест. Однако необходимо найти некий баланс на этом рынке. Повышение ипотечного процента как раз должно стабилизировать ситуацию.

Государство, чтобы стимулировать развитие экономики, продлило программу льготной ипотеки, хотя изначально не планировало это делать. Благодаря этому застройщикам удалось привлечь довольно большую часть новых покупателей квартир, требования к заемщикам смягчили, кредитование стало доступным, а это в конечном итоге привело к росту стоимости недвижимости, кратно превышающему темпы инфляции, объясняет экономист. Перестать поддерживать отрасль власти сейчас не могут, поскольку это будет означать падение темпов строительства нового жилья и потерю рабочих мест. Однако необходимо найти некий баланс на этом рынке. Повышение ипотечного процента как раз должно стабилизировать ситуацию.

«Если в России считается, что ставка должна быть неизменной, то во многих странах она привязана к ставке рефинансирования или инфляции — и это совершенно нормальная история. Чтобы привлечь заемщиков, банки могут зафиксировать ставку только в первые несколько лет или даже сделать ее нулевой, а затем процент будет пересматриваться», — сообщил Всеволод Спивак.

По данным РБК, пересмотревшие условия ипотечных программ крупные банки в среднем повысили процентные ставки на 1%. Но даже повышение в 1% по уже действующим договорам будет довольно чувствительным для заемщиков, а с учетом длительного срока кредитования сумма переплаты может достигать внушительных размеров.

Тем не менее большинству не читавших условия договора россиян придется смириться и платить кредит по новой ставке. Те, кто не готов согласиться с новыми условиями, могут попробовать перекредитоваться в другой финорганизации.

Даже если экономия составит полпроцента, с учетом суммы и срока кредитования это весомая причина для рефинансирования, считает экономист. Конечно, нужно будет изучить другие условия — например, выяснить сумму страховки. Некоторые банки ограничивают число страховых компаний для своих клиентов, и часто стоимость платы в них довольно высокая.

Чтобы сэкономить, экономист рекомендует анализировать условия ипотечного кредитования в разных банках. Делать это можно достаточно регулярно — например, сравнивать программы раз в полгода. И если другая финансовая организация предложит лучшие условия, можно поменять банк.

Делать это можно достаточно регулярно — например, сравнивать программы раз в полгода. И если другая финансовая организация предложит лучшие условия, можно поменять банк.

#Наталья Балыкова#Общество

Подпишитесь

Переполненные урны и голые торсы: гуляем по новому маршруту «Уфимского ожерелья»

Вчера, 04:00

Фоторепортаж. Толпы зевак и слезы грусти: показываем как выглядит сгоревший кинотеатр «Искра» в Уфе

6 мая 12:03

Пилот самолёта из Уфы сделал заявление и вернулся в аэропорт

7 мая 08:41

До 25 дней: стало известно, когда в Уфе начнутся массовые отключения горячей воды

Вчера, 05:32

От парада до салюта: как в Уфе отпразднуют День Победы

Вчера, 10:01

В Уфе изменится схема движения транспорта во время празднования Дня Победы 9 мая

Вчера, 13:36

Новых M&A в банковском секторе не планируется, но сохраняется интерес к инвестициям в ведущие российские высокотехнологичные компании

19 мая 2022 13:18

Потанин: Новых слияний и поглощений в банковском секторе не планируется, но интерес к инвестициям в ведущие российские высокотехнологичные компании сохраняется

МОСКВА. 19 мая. Интерфакс. Компания «Интеррос», купившая в апреле Росбанк и 35% акций Тинькофф Банка, не рассматривает новые приобретения в банковском секторе, заявил в интервью «Интерфаксу» основной владелец «Интерроса» Владимир Потанин.

19 мая. Интерфакс. Компания «Интеррос», купившая в апреле Росбанк и 35% акций Тинькофф Банка, не рассматривает новые приобретения в банковском секторе, заявил в интервью «Интерфаксу» основной владелец «Интерроса» Владимир Потанин.

«Интеррос» также не планирует увеличивать свою долю в материнской компании Тинькофф Банка или объединять ее с Росбанком, так как между этими банками нет синергии, сказал Потанин. По его словам, более вероятно, что руководство Тинькофф Банка привлечет партнеров для развития бизнеса и открытия новых рынков. Стремясь сохранить как можно более независимое руководство обеих кредитных организаций, «Интеррос» заинтересован в активах в сфере высоких технологий и помимо стартапов также рассматривает зрелые компании, являющиеся лидерами на рынке. Компания Потанина финансирует закупки в этой сфере за счет дивидендов, накопленных «Норникелем».

Инициатива продавца

«С сожалением восприняли новость о том, что группа Societe Generale была вынуждена покинуть наш рынок. Мы остались довольны их банковскими продуктами и возможностью реализации партнерских проектов с Росбанком, в частности проектов по работе с цифровые финансовые активы», — сказал Потанин.

Мы остались довольны их банковскими продуктами и возможностью реализации партнерских проектов с Росбанком, в частности проектов по работе с цифровые финансовые активы», — сказал Потанин.

После покупки контрольного пакета у «Интерроса» в 2007 году Societe Generale создал на базе Росбанка высокотехнологичный, устойчивый и достаточно консервативный по международным стандартам бизнес, сказал он.

«Мы были заинтересованы в том, чтобы Росбанк оставался таким же независимым, самодостаточным и эффективным. Это была не просто партнерская сделка, которая дала Societe Generale возможность цивилизованно уйти с рынка, поскольку это решение Они приняли. Для меня, в частности, это было эмоциональное решение — вернуть Росбанк в семью «Интерроса», из которой он, так сказать, вышел», — сказал Потанин.

При этом инициатива продавца исходила как в случае покупки Росбанка, так и доли в TCS Group, сказал Потанин. «Мы были не первыми, кто выступил с такими предложениями», — сказал он.

«В случае с Росбанком сыграло роль то, что «Интеррос» был учредителем банка, и у нас были длительные партнерские отношения [с Societe Generale]. Это позволило нам быстро наладить диалог, договориться о сделке и довольно быстро ее закрыть «, — сказал Потанин.

Интеррос теперь считает важным поддерживать стандарты управления банком, и Росбанк, таким образом, сохранит большинство независимых членов в своем совете директоров, а также руководящие должности и программы стимулирования.

Помимо акционерного контроля над банком, Интеррос займет место Societe Generale в субординированных кредитах на сумму около 43 млрд рублей, составляющих часть капитала Росбанка. Сделка предусматривает, что «Интеррос» будет рефинансировать эти субординированные кредиты, предоставленные Росбанку от Societe Generale, сказал Потанин. «Они не списываются, они остаются в капитале Росбанка, что дает Росбанку очень серьезный резерв капитала», — сказал он. По словам Потанина, эти субординированные кредиты останутся на балансе Росбанка до тех пор, пока это необходимо для поддержания стабильности банка.

Интеррос объявит об обязательной оферте оставшимся миноритариям Росбанка с целью его консолидации.

Объединение Росбанка и Тинькофф Банка никогда не обсуждалось, сказал Потанин. «Мы не видим, что эти банки имеют какую-то синергию и относятся к ним совершенно по-разному. Тинькофф для нас — это высокотехнологичная, финтех-компания, а Росбанк — классический, в меру консервативный банк», — сказал он.

Комментируя информацию о переговорах о покупке банка UniCredit, Потанин сообщил, что UniCredit пришел в Интеррос с такими предложениями после того, как выяснилось, что компания купила Росбанк. «Но мы не были заинтересованы в этой покупке», — сказал он.

«Мы не планируем дальнейших приобретений в банковском секторе. Мы сосредоточимся на Росбанке и усовершенствуем его портфель, технологии, клиентоориентированность и устойчивость», — сказал Потанин.

Тинькофф Банк: Переговоры по сделке

Интеррос имел небольшую долю в TSC Group до сделки и присматривался к Тинькофф Банку и другим российским лидерам высоких технологий, таким как Яндекс, HeadHunter и Ivi, во всех из которых он также держит небольшую долю.

«Мы внимательно к ним присматривались и, конечно же, не могли упустить такую возможность, которая возникла в связи с тем, что учредитель Тинькофф Банка решил продать свою долю», — сказал Потанин.

Сумму сделки стороны не раскрыли, но продавец Олег Тиньков заявил в интервью, что по сравнению с справедливой фундаментальной стоимостью актива он расстался с ним «за копейки». По словам Потанина, который не согласен с этим утверждением, его стоимость исчисляется сотнями миллионов долларов.

«Я не могу называть сотни миллионов долларов копейками. Для меня это большие деньги», — сказал Потанин.

Банковское дело банки Информация о компании Вычислительные и информационные технологии Работа Золото и драгоценные материалы Вложения СМИ Цветные металлы Потанин Россия

Группа «УРАЛХИМ» рефинансировала часть кредитного портфеля путем привлечения пятилетнего синдицированного кредита

МОСКВА, РОССИЯ, 17 января 2013 г. /24-7Пресс-релиз/ — Группа «УРАЛХИМ», ведущий российский производитель минерального сырья удобрений, рефинансировала часть своего кредитного портфеля, привлекая пятилетний синдицированный кредит. В результате досрочного погашения ряда ранее полученных кредитов были высвобождены все существенные залоговые средства, платежи по кредитам диверсифицированы в оптимальную валютную корзину и значительно увеличен средний срок кредитов в портфеле.

/24-7Пресс-релиз/ — Группа «УРАЛХИМ», ведущий российский производитель минерального сырья удобрений, рефинансировала часть своего кредитного портфеля, привлекая пятилетний синдицированный кредит. В результате досрочного погашения ряда ранее полученных кредитов были высвобождены все существенные залоговые средства, платежи по кредитам диверсифицированы в оптимальную валютную корзину и значительно увеличен средний срок кредитов в портфеле.

Синдицированный кредит был получен 21 декабря 2012 г. от пула ведущих международных и российских банков, включая ОАО «Сбербанк России», Sberbank (Швейцария) AG, ING Bank NV, Raiffeisenbank, VTB Bank (France) SA, HSBC Bank PLC и Росбанк (группа Societe Generale).

Синдицированный кредит стал первым подобным кредитом в истории компании и вызвал значительный интерес со стороны банковского сообщества. В процессе синдикации пул банков был готов предоставить финансирование на сумму более 500 млн долларов, из которых УРАЛХИМ получил 220 млн долларов. В кредитной документации была предусмотрена возможность получения кредита в евро, чем компания и воспользовалась. Срок кредита составляет 5 лет, и компания использует уступку прав по своим экспортным контрактам в качестве залога по кредиту.

В кредитной документации была предусмотрена возможность получения кредита в евро, чем компания и воспользовалась. Срок кредита составляет 5 лет, и компания использует уступку прав по своим экспортным контрактам в качестве залога по кредиту.

Привлеченные средства направлены в том числе на досрочное погашение текущих обязательств компании, что позволило снять залоговые обязательства с материальных активов и акций предприятий Группы.

«Интерес банков к компании подтверждает ее прочное финансовое и операционное положение, ее конкурентные преимущества и отраслевую привлекательность», — сказал генеральный директор ОАО «УРАЛХИМ» Дмитрий Коняев. Он добавил: «Выбранная нами стратегия развития позволила компании значительно улучшить структуру кредитного портфеля и сократить его объем в 2012 году. К концу 2012 года отношение чистого долга к EBITDA стало меньше 1, что является одним из лучших результатов для компаний нашей отрасли как внутри страны, так и за рубежом.Тот факт, что первоклассные банки были готовы предоставить нам более чем в два раза большую сумму и что сделка позволила нам высвободить залоговое имущество, свидетельствует о сильной финансовое положение.