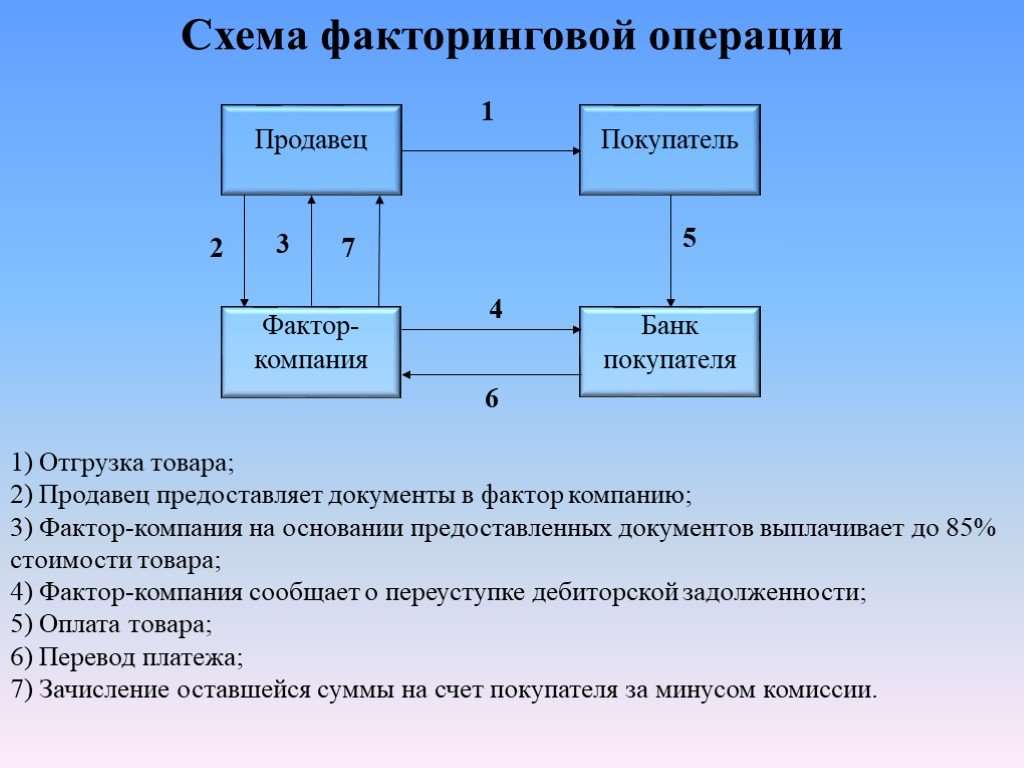

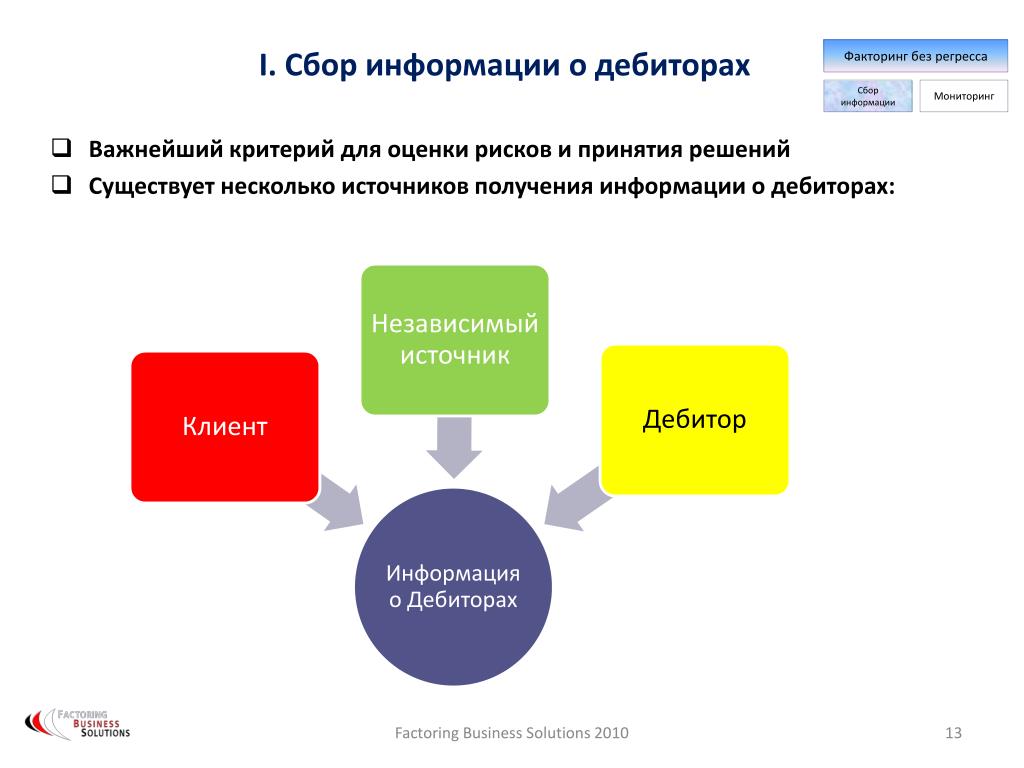

Виды факторинга и их характеристика

Факторинг в современной экономике выступает как инструмент финансирования оборотных средств компаний различных масштабов. Экономический смысл факторинга заключается в синтезе двух составляющих: с одной стороны, самостоятельной финансовой услуги, с другой — кредитной операции. Эта двойственность порождает различные виды факторинга.

Популярность того или иного типа факторинга зависит от нормативно — правового поля страны, в которой оказывается услуга, емкости внутреннего рынка и уровня развития услуги в целом.

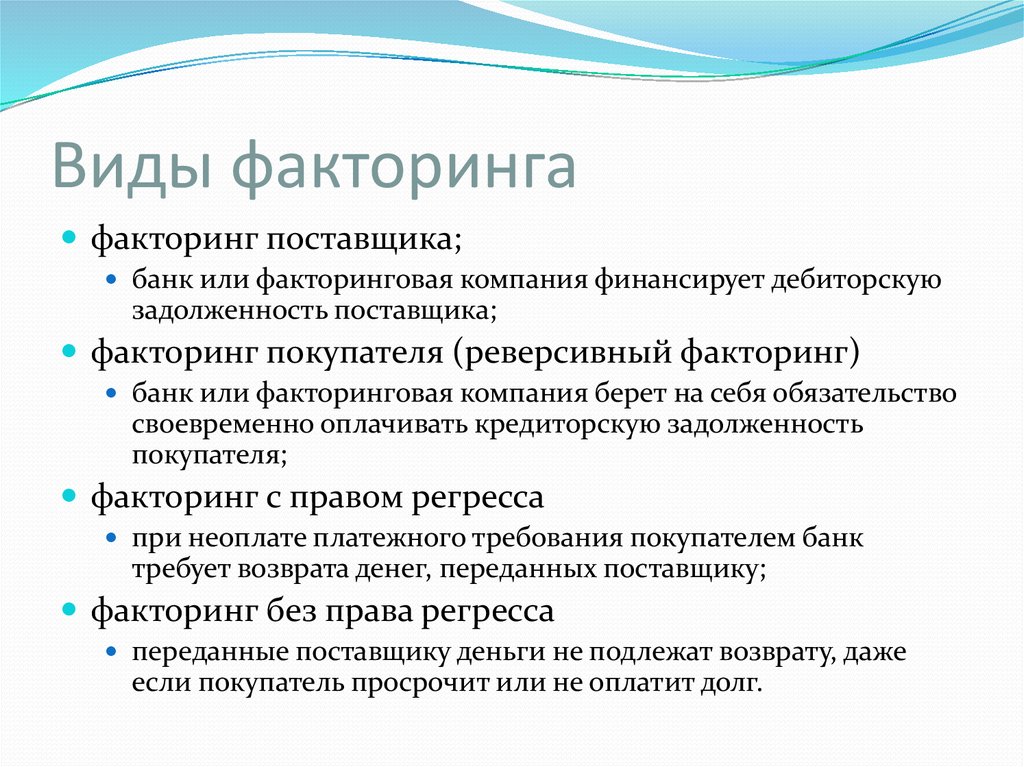

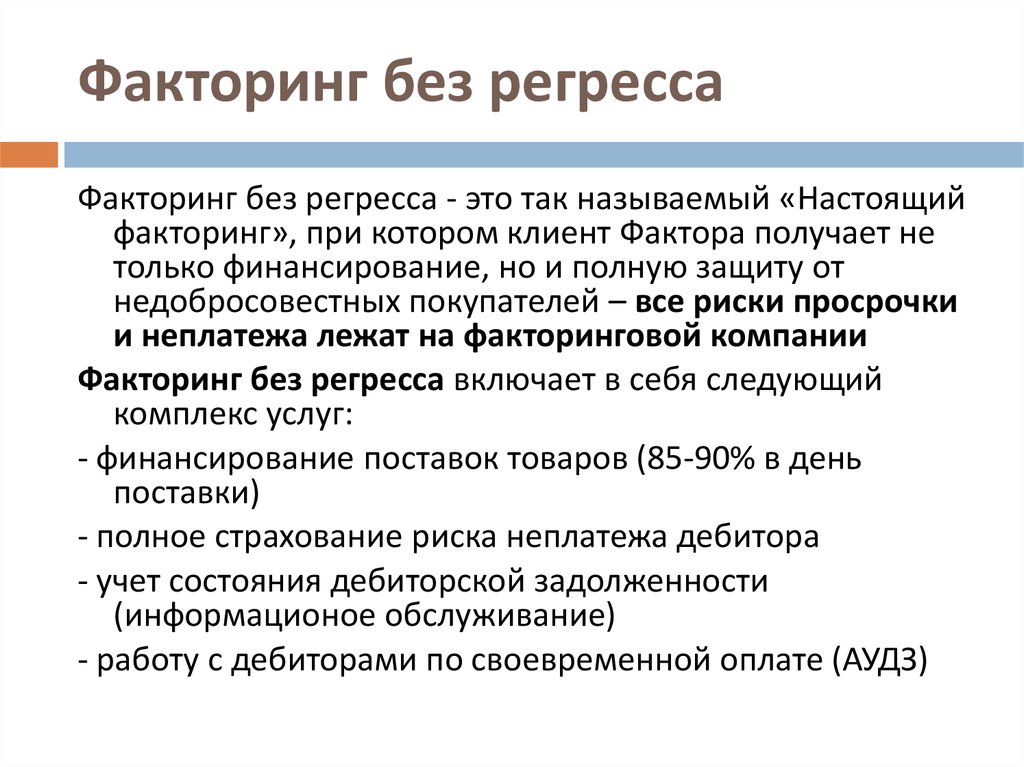

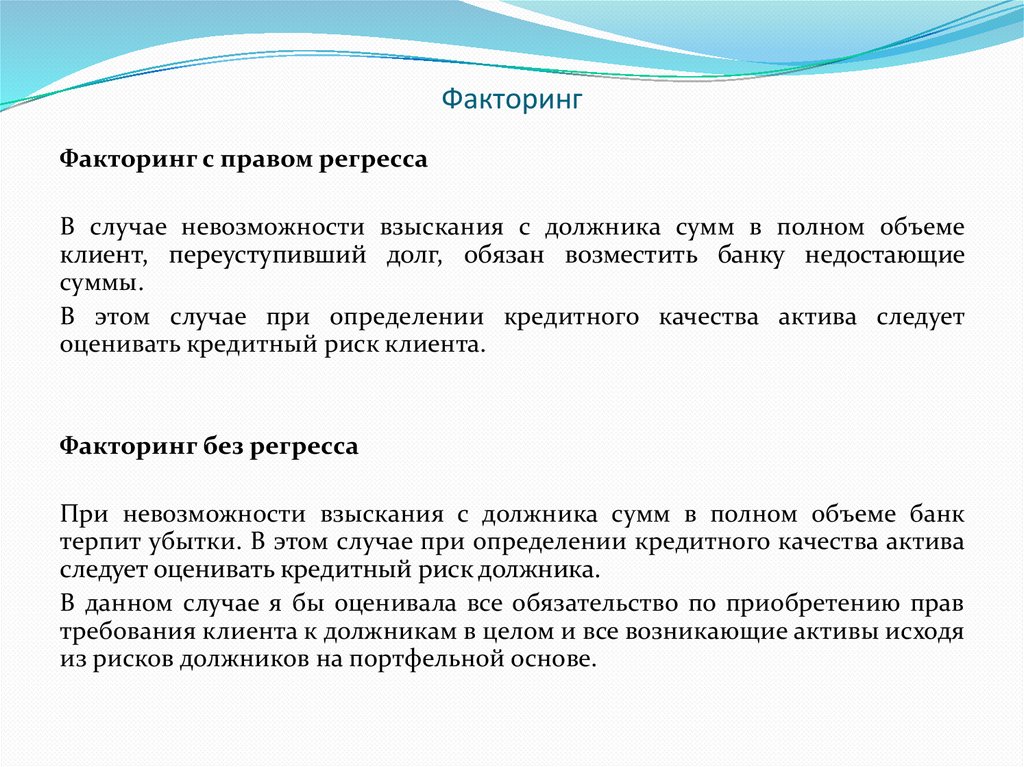

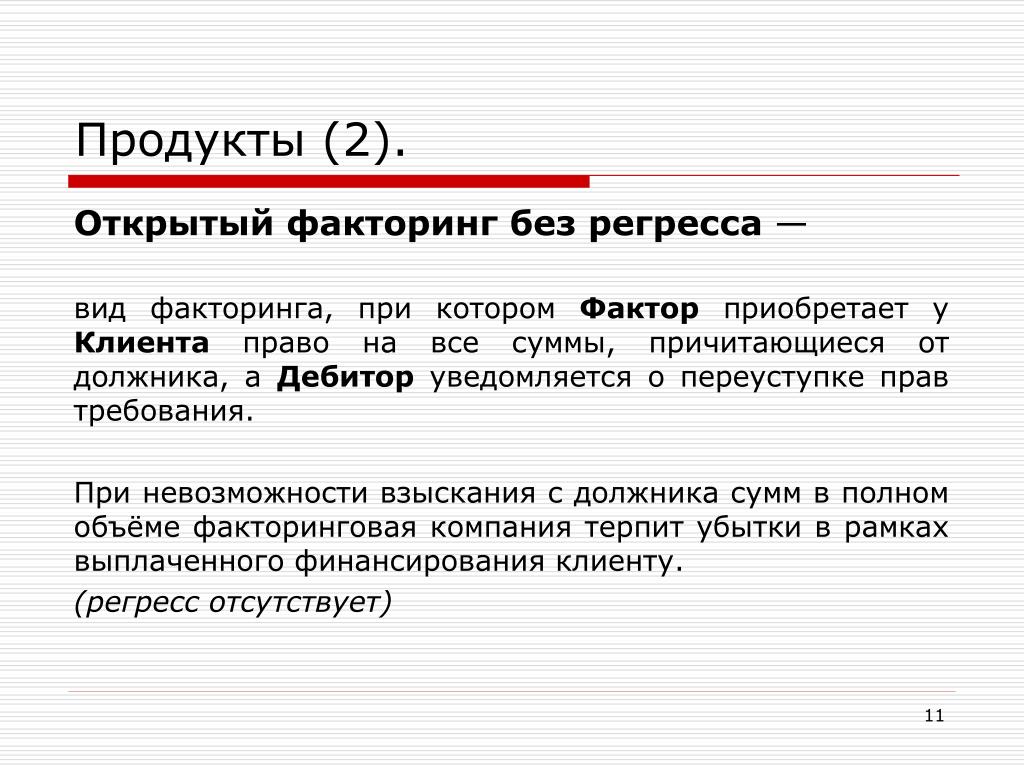

- Факторинг с правом и без права регресса

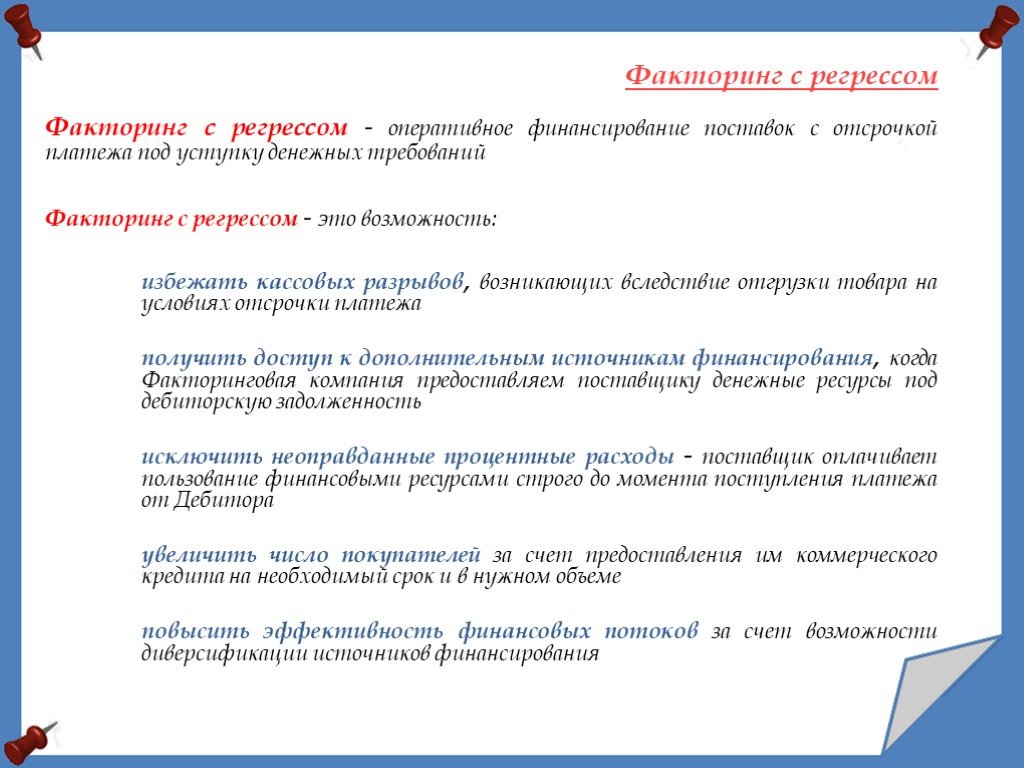

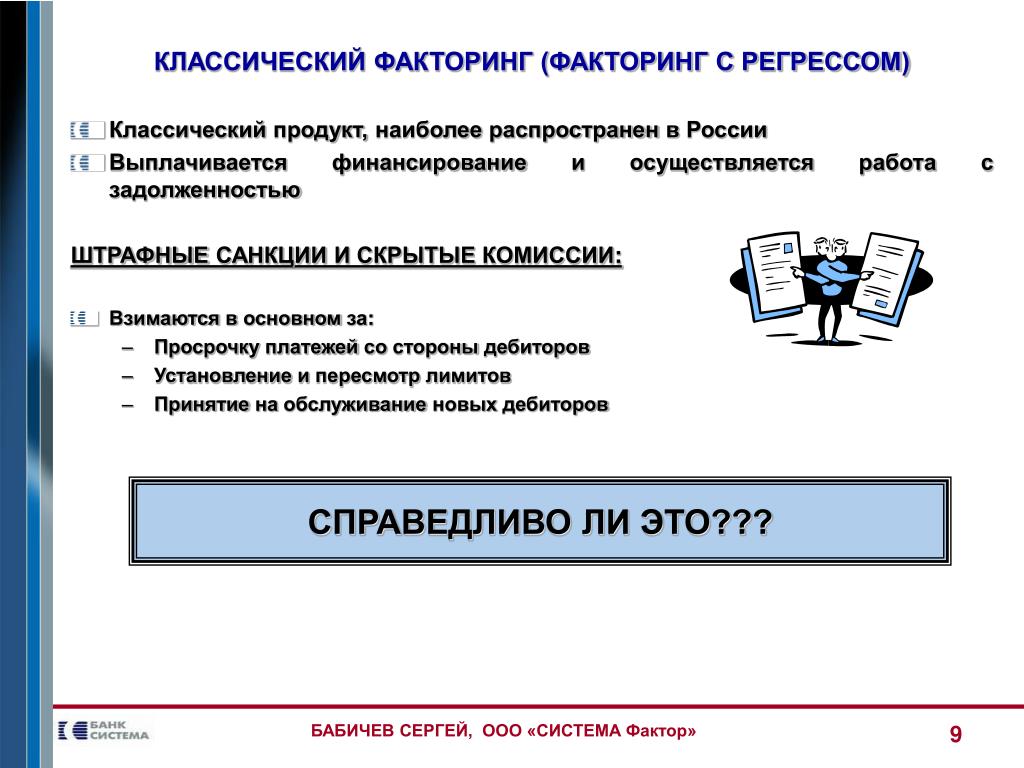

Факторинг с правом регресса, предполагает, что в случае если Дебитор откажется от выплаты задолженности, Фактор вправе потребовать от Поставщика возврата суммы выплаченного финансирования с учетом факторинговой комиссии. Этот вид факторинга наиболее популярен не только в нашей стране, но и в большинстве европейских.

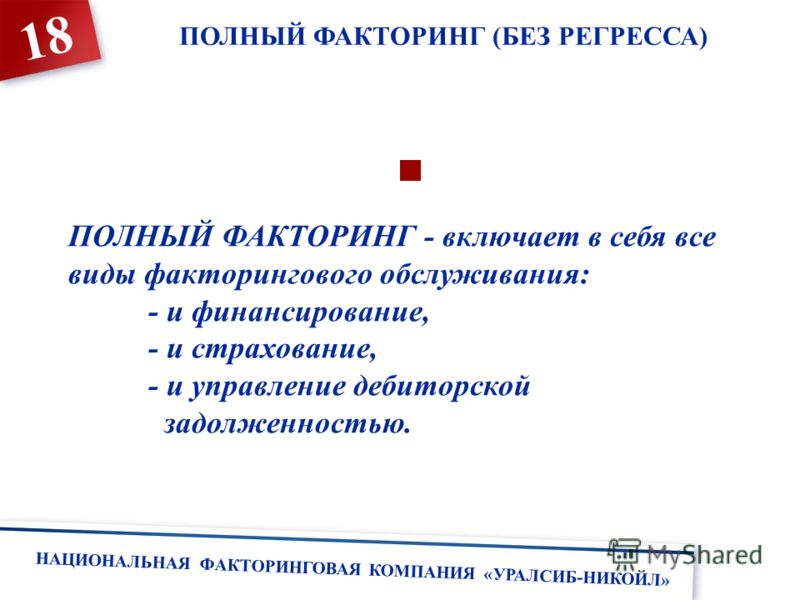

Если услуга осуществляется без права регресса, то риск неуплаты берет на себя фактор.

Факторинговая комиссия на финансирование под уступку денежного требования без права регресса как правило выше, чем с правом регресса.

- Внутренний и международный

Вид зависит от территории оказания услуги. Внутренний факторинг предполагает, что все участники сделки – резиденты одной страны, международный – разных стран. Внутренний факторинг также называют национальным.

- Конвенционный, полуоткрытый и скрытый

Виды факторинга отличаются по форме заключения договора: если, помимо кредитной составляющей, включено рекламное, страховое и бухгалтерское обслуживание, то осуществляется услуга конвенционного факторинга.

Скрытый факторинг предполагает отношения только Поставщика и Кредитора, Дебитор о третьем лице не знает и его деятельность не меняется.

Полуоткрытый факторинг возникает в том случае, если Дебитор о переуступке права требования долга уведомляется, но на алгоритм отношений с Поставщиком это не влияет.

- Прямой и косвенный

Такое деление возникает в международных факторинговых отношениях. Наличие только Фактора по экспорту в стране экспортера свидетельствует о прямом факторинге, Фактора по экспорту и по импорту – о косвенном.

- Истинный и ложный

Это деление образовалось на основании осуществления делькредере – предоставления гарантии по выплате долга за комиссионное вознаграждение.

Если делькредере, равно как и финансирование, и оказание услуг входят в факторинг, то его называют истинным или стандартным. Если функция делькредере ложится на Поставщика, то Фактор не обеспечивает защиту своего Клиента от неплатежа Дебитора – это характеризует неполный или ложный факторинг.

Вид факторинга зависит от того, чьи интересы обслуживает Фактор. Классически, Фактор работает с Поставщиком товаров или услуг, финансируя неоплаченную продукцию.

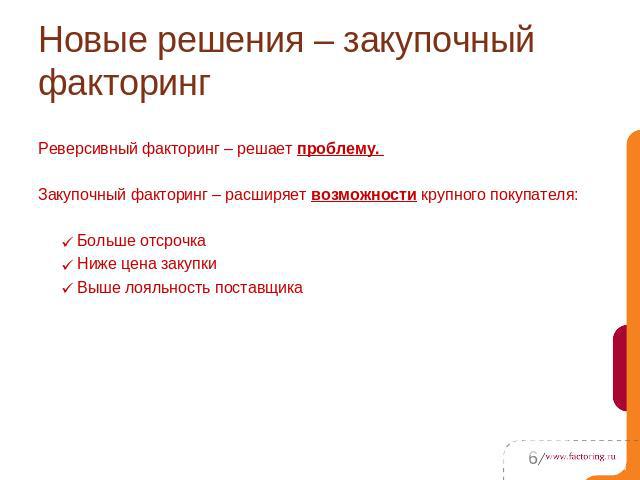

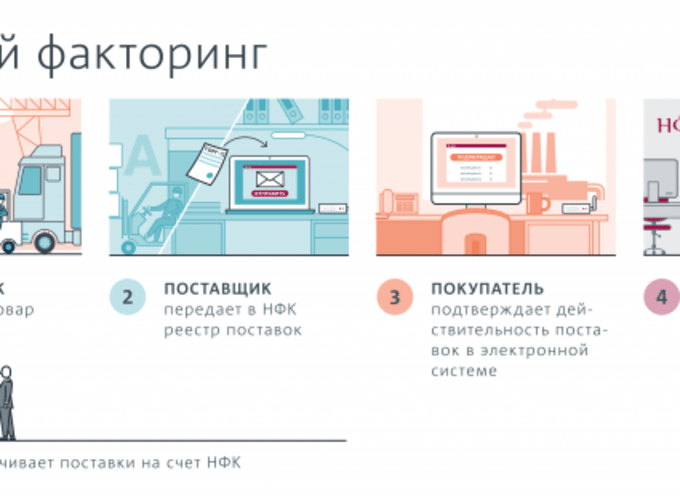

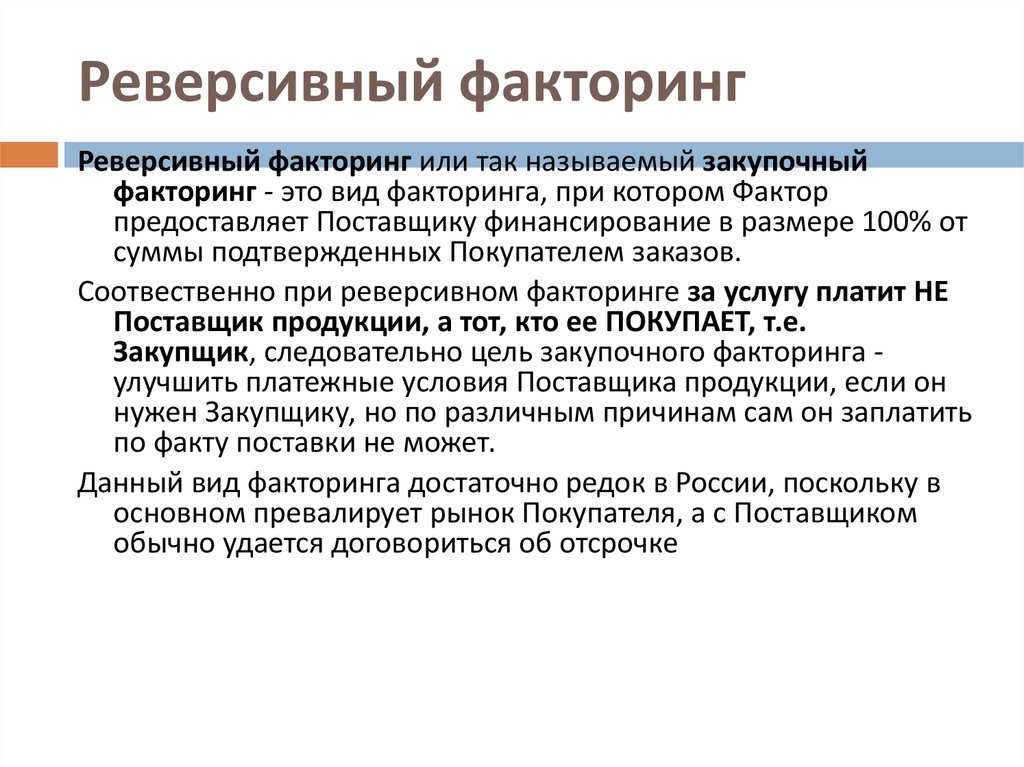

В последние годы стал набирать популярность закупочный или реверсивный факторинг, который помогает покупателю – Дебитору получить товар с отсрочкой, таким образом пополняя статью оборотных средств.Комплекс факторинговых услуг позволяет эффективно согласовывать интересы сторон финансового и реального секторов экономики.

Вид финансирования под уступку денежного требования должен быть экономически целесообразен, поэтому используя его в предпринимательской деятельности, необходимо просчитывать соотношение факторинговой комиссии к потенциальным рискам.

В последние годы стал набирать популярность закупочный или реверсивный факторинг, который помогает покупателю – Дебитору получить товар с отсрочкой, таким образом пополняя статью оборотных средств.

В последние годы стал набирать популярность закупочный или реверсивный факторинг, который помогает покупателю – Дебитору получить товар с отсрочкой, таким образом пополняя статью оборотных средств.Промсвязьбанк. Реверсивный факторинг

Ни для кого не секрет, что задачей любой современной организации является увеличение объемов производства и продаж своей продукции. А чтобы быть «в тренде», необходимо еще и постоянно расширять рынок сбыта своей продукции, быть лояльными к своим партнерам и отвечать за качество своего товара или услуги. Развитие по такому сценарию ставит перед компанией очень важный и острый вопрос — закрытие кассовых разрывов в период действия отсрочки платежа по контракту с покупателями. Что делать, если у компании есть целый пул обязательств перед контрагентами, а поступления средств за поставку своей продукции необходимо ждать? Что делать, если нет приемлемого для банка залога, чтобы взять кредит? Ответ есть: пользоваться современным способом пополнения оборотного капитала — факторингом.

Что делать, если у компании есть целый пул обязательств перед контрагентами, а поступления средств за поставку своей продукции необходимо ждать? Что делать, если нет приемлемого для банка залога, чтобы взять кредит? Ответ есть: пользоваться современным способом пополнения оборотного капитала — факторингом.

Факторинг для поставщиков

Оптовые компании и производители часто используют сегодня факторинг при работе с международными, федеральными, региональными торговыми сетями и розничными предприятиями. Промсвязьбанк финансирует поставщиков, если те работают со своими контрагентами на условиях отсрочки платежа. И если для торговой сети отсрочка — обязательное условие для старта совместной работы, то для поставщика зачастую — непреодолимый барьер: не каждый готов ждать оплаты за свой товар в течение месяца, а то и нескольких.

Многолетний опыт работы Промсвязьбанка на российском рынке факторинга позволяет решать все финансовые вопросы поставщиков максимально быстро и компетентно. У нас установлены лимиты на международные, федеральные и региональные торговые сети. Благодаря этому решение по установлению лимитов для поставщика в адрес сети принимается оперативно — в течение 3–5 дней по упрощенному списку документов.

У нас установлены лимиты на международные, федеральные и региональные торговые сети. Благодаря этому решение по установлению лимитов для поставщика в адрес сети принимается оперативно — в течение 3–5 дней по упрощенному списку документов.

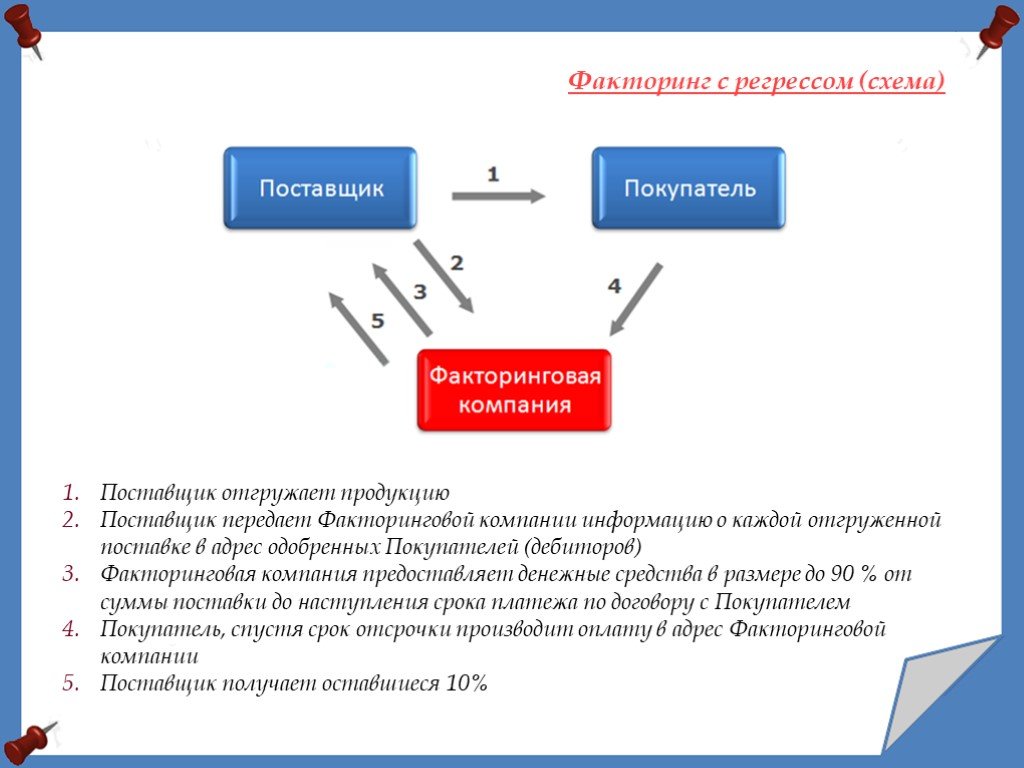

Наиболее распространенная схема работы с торговыми сетями — это факторинг с регрессом, при котором риск полной или частичной неоплаты поставок ритейлером минимален, а стоимость этого вида факторинга более низкая. Поставщик получает финансирование в размере до 95% от номинала поставки, отгрузив товар в сеть и предоставив в банк отгрузочные документы.

Остальные 5% за минусом комиссии банка выплачиваются после исполнения дебитором своих обязательств. Как показывает практика, дело до регресса практически никогда не доходит, то есть сети всегда выполняют свои обязательства по оплате товара.

Также в последнее время наблюдается значительный спрос на услугу, связанную с покрытием риска неплатежа покупателя, — факторинг без регресса. Поставщик, отгрузив товар, получает денежные средства от фактора, при этом ответственности за неисполнение покупателем требований по оплате товара не несет. Все риски берет на себя банк, что, безусловно, привлекает поставщиков, несмотря на более дорогую стоимость факторинга без регресса по сравнению с регрессным.

Все риски берет на себя банк, что, безусловно, привлекает поставщиков, несмотря на более дорогую стоимость факторинга без регресса по сравнению с регрессным.

Факторинг для покупателей Несмотря на высокие кредитные рейтинги, не каждая сеть способна в текущих рыночных условиях вовремя расплатиться со своими контрагентами. Элементарно требуется более длительный период отсрочки или лучшие условия по цене и по требуемому качеству продукции.

Поставщик, получая от банка финансирование вовремя и на постоянной основе, уже более лояльно подходит к установлению цены на свой товар и условиям предоставления отсрочки платежа покупателю. Следовательно, сеть получает возможность пользоваться длительным периодом оплаты, то есть товарным кредитом, увеличивает объемы закупок, расширяет ассортимент продукции и дольше держит льготные цены для своих покупателей, то есть для нас с вами.

Особой популярностью среди клиентов Промсвязьбанка пользуется реверсивный факторинг без права регресса — комплекс услуг как для поставщика, так и для покупателя, но нацеленный при этом на нужды покупателя.

Применение этого вида факторинга позволяет покупателю значительно расширить сферу своей деятельности с разными поставщиками продукции. Инициатива заключения факторинговой сделки обычно исходит от покупателя, реже — от поставщика. Экономическая целесообразность использования реверсивного безрегрессного факторинга существует в том случае, когда покупателю товаров/услуг необходима отсрочка платежа (коммерческий кредит).

Именно в этой ситуации Промсвязьбанк готов финансировать поставщика товаров/услуг, закрывая его кассовые разрывы, возникающие в процессе предоставления отсрочки платежа покупателю. Также целесообразно воспользоваться реверсивным факторингом, когда покупателя не устраивает уже предоставленная отсрочка по причине слишком короткого срока либо достаточно высокой цены и т. п. Здесь Промсвязьбанк также готов финансировать поставщика, тем самым предоставляя ему возможность изменить условия коммерческого кредита для покупателя. Все риски при реверсивном безрегрессном факторинге, связанные с возможной неплатежеспособностью покупателя, берет на себя банк.

Итак, факторинг — это партнерство, при котором фактор помогает развивать доверительные отношения между поставщиком и покупателем, планомерно наращивая объемы продаж двух сторон. С факторингом можно спать спокойно и не думать, что нет денег. Финансирование осуществляется по требованию — тогда, когда оно действительно необходимо.

Разница между факторингом с регрессом и факторингом без регресса

Полезные ссылки

Страницы этого раздела

Получите расценки без обязательств онлайн или позвоните нам по указанному ниже номеру, чтобы пообщаться с одним из наших экспертов по факторингу с регрессом.

Сравнить продукты 0808 250 0859

Что такое факторинг с регрессом?

Ресурсный факторинг – это форма финансирования, при которой компания продает свои счета факторинговой компании. Фактор платит компании процент от их денежной стоимости, а затем добивается оплаты счетов от имени компании.

После получения полной оплаты фактор возмещает компании оставшуюся часть счета, и все это делается за определенную плату. Соглашение с факторинговым финансированием с регрессом заключается в том, что если счет-фактура не оплачен или оплачен с опозданием, Компания должна будет покрыть расходы , а не фактор, и выкупить счет-фактуру.

Что такое факторинг без права регресса?

Факторинг без права регресса — это форма финансирования, при которой компания продает свои счета фактору и получает от них процент от денежной стоимости. Затем фактор будет отслеживать счета-фактуры и после получения полной оплаты возместит компании оставшуюся часть счета-фактуры.

Соглашение с факторингом без права регресса заключается в том, что при определенных условиях, если платежи просрочены или не оплачены, Фактор берет на себя расходы , компании не нужно беспокоиться о долгах, возникших из-за неоплаченных счетов.

Каковы преимущества и недостатки факторинга с регрессом?

Преимущества факторинга с регрессом:

- Это более дешевая форма финансирования, чем факторинг без регресса

- Менее строгие проверки кредитоспособности клиентов по счетам, чем при факторинге без регресса

- Процесс утверждения, скорее всего, будет быстрым

- Большая часть стоимости счетов оплачивается компании

Недостатки факторинга с регрессом:

- Компания, а не фактор, несет ответственность за любые неоплаченные счета.

- Если компания не может позволить себе задолженность, возникшую из-за неоплаченных счетов, факторинговая компания может предпринять дальнейшие действия для ее взыскания

Преимущества факторинга без права регресса:

- Это может быть безрисковая форма финансирования

- Выгодно для компаний, основной бизнес которых связан с небольшим числом клиентов

Недостатки факторинга без права регресса:

- Стоимость этого вида финансирования может быть высокой

- Условия, на которых неоплаченные счета будут покрыты факторинговая компания может быть узкой, поэтому при определенных обстоятельствах компания может по-прежнему нести ответственность за невыплаченный долг

- Может быть трудно обеспечить факторинговое финансирование без права регресса, поскольку фактор берет на себя больший риск, поэтому заявки могут быть длительными и тщательными

Каковы основные различия между факторингом с регрессом и факторингом без регресса?

Различия между факторингом с регрессом и факторингом без регресса в основном заключаются в том, кто несет ответственность за долг, возникший в результате неуплаты или несвоевременной оплаты счетов.

Факторинговое финансирование с регрессом, если счет-фактура не оплачен или оплачен с опозданием фактору, то компания должна выкупить счета-фактуры и либо погасить задолженность, либо добиться оплаты со своими клиентами.

При финансировании факторинга без права регресса, если счет-фактура не оплачен или оплачен с опозданием фактору, факторинговая компания поглощает задолженность.

Свяжитесь с нами

Свяжитесь с нашими дружелюбными консультантами в Великобритании по бесплатному телефону

0808 250 0859

8:45 — 17:15 — с понедельника по четверг и

8:45 — 16:45 — пятница

Мы являемся отмеченной наградами компанией по финансированию счетов

Настоятельно рекомендуется нашими клиентами

«Общение и поддержка

были превосходными. в наших книгах Система, которую они используют, настолько0009 удобный для пользователя , а платежи по просадке очень эффективны в быстро меняющемся мире временной заработной платы». Денежный поток

Денежный поток6-месячный пробный период

6-месячный пробный период, чтобы вы могли убедиться, что продукт вам подходит, за которым следует 6-месячный скользящий контракт — мы не привязываем наших клиентов к длительным периодам.

Цифровая адаптация

Мы первыми на рынке предложили цифровую адаптацию и лидируем благодаря нашим цифровым возможностям, позволяющим клиентам регистрироваться в течение 24 часов с момента первой встречи.

Доверительный счет клиента

Как только вы станете клиентом, вам будет предоставлен собственный доверительный счет, что означает, что вы получите доступ к своим средствам в тот же день. Вы также можете просматривать все свои счета и платежи онлайн в удобное для вас время, 24 часа в сутки, 7 дней в неделю.

Нет необработанных эффектов

Мы вложили значительные средства в наши цифровые возможности. Это включает в себя автоматическое распределение платежей с использованием искусственного интеллекта. В конечном счете, этот технологический прогресс означает, что наши клиенты получают более быстрый доступ к деньгам, а также экономят деньги на процентных платежах благодаря автоматическому распределению.

В конечном счете, этот технологический прогресс означает, что наши клиенты получают более быстрый доступ к деньгам, а также экономят деньги на процентных платежах благодаря автоматическому распределению.

Простое ценообразование

Мы стремимся сделать процесс финансирования денежных потоков максимально простым и понятным. Наши цены очень просты для понимания. Чтобы получить предложение без обязательств или пообщаться в неформальной обстановке, вы можете позвонить в нашу дружную команду сегодня по телефону 0808 250 0859..

Удостоенный наград сервис

Мы предлагаем отмеченные наградами услуги по работе с клиентами и отдельных менеджеров по связям с клиентами, которые находятся на другом конце провода или находятся на месте, чтобы посетить вас лично.

Что говорят наши клиенты

На основании 21 отзыва.

Novuna Факторинг Бог посылает…..

был абсолютным богом, послал решение факторинга для моего бизнеса. Джонатан Оукс был первоклассным специалистом и теперь работает вместе с Випулом (менеджером по связям с общественностью), который также великолепен. Никаких проблем с настройкой, определенно рекомендую Novuna для факторингового решения

Джонатан Оукс был первоклассным специалистом и теперь работает вместе с Випулом (менеджером по связям с общественностью), который также великолепен. Никаких проблем с настройкой, определенно рекомендую Novuna для факторингового решения

Отличный сервис, дружелюбный и услужливый персонал.

Стоит перейти на Novuna

Отличный сервис, дружная команда, относитесь к нам как к людям, а не как числа, и простая в использовании система.

Отличный сервис

Отличный сервис и общение. Некоторые вещи на портале не очевидны, особенно связанный сайт.

Отличная компания, с которой можно иметь дело

Удобный в использовании продукт, который я рекомендую всем. Отличный сервис и знающий доброжелательный персонал

Они всегда готовы помочь вам.

простой в использовании и всегда быстрый ответ

простой в использовании и всегда быстрый ответ

Плавный и эффективный

Процесс адаптации Novuna был плавным и эффективным. От начала до конца команда помогала мне в настройке и давала четкие инструкции. Онлайн-портал был удобен для пользователя и позволял легко загружать все необходимые документы. Я ценю быстрое время обработки для утверждения и уверен в предоставляемых услугах. В целом, отличный опыт

От начала до конца команда помогала мне в настройке и давала четкие инструкции. Онлайн-портал был удобен для пользователя и позволял легко загружать все необходимые документы. Я ценю быстрое время обработки для утверждения и уверен в предоставляемых услугах. В целом, отличный опыт

Отличный старт с портативного компьютера

Весь процесс регистрации был простым, и Novuna предлагала самые выгодные тарифы.

Джемма и Шелли, мы обе замечательные

Принцесса была настолько безболезненной, насколько вы могли надеяться, что команда поддерживала нас во всем и следила за тем, чтобы у нас были наличные в банке, когда они нам нужны

Удивительно, ничего много хлопот.

Удивительно, ничто не доставляло особых хлопот. Не мог больше просить.

Читать больше отзывов

Альтернативные продукты факторинга счетов от Novuna Business Cash Flow

Назад

Факторинг спот спот факторинговая компания, на разовой основе для более быстрого получения оплаты.

Подробнее

Назад

Обратный факторинг

Обратный факторинг — это вариант финансирования, при котором сторонний финансовый поставщик финансирует поставщика от имени покупателя . В процессе участвуют поставщик, покупатель и поставщик финансовых услуг. Поставщик продает неоплаченный счет покупателя поставщику финансовых услуг и быстро получает наличные, а покупатель также получает больше времени для оплаты своих товаров.

Подробнее

Назад

Факторинг дебиторской задолженности

Факторинг дебиторской задолженности предоставляет компаниям возможность финансировать свое предприятие без получения кредита. Это тип долгового финансирования, при котором МСП продают свои счета третьей стороне со скидкой, чтобы обеспечить немедленное вливание денежных средств. Есть много причин, по которым бизнес может учитывать счет-фактуру, включая увеличение денежного потока и снижение кредитного риска.

Узнайте больше

Назад

Факторинг долга

Факторинг долга — это финансовая услуга, предоставляемая кредитором по факторингу долга, чтобы помочь предприятиям использовать свою дебиторскую задолженность, что позволяет им мгновенно вкладывать деньги в бизнес. Компания по факторингу долга платит бизнесу процент от общей суммы, взимаемой с клиента, и обычно берет на себя полную ответственность за получение платежа от покупателя.

Узнайте больше

Хотите узнать больше о том, как увеличить денежный поток вашего бизнеса?

Наш центр ресурсов по денежным потокам был создан, чтобы помочь малым и средним предприятиям советами, советами и ресурсами по финансированию движения денежных средств, чтобы помочь с их положением с денежными потоками.

Мы изучаем способы, с помощью которых вы можете улучшить ситуацию с денежными потоками и вывести свой бизнес на путь положительного денежного потока.

Посетите наш центр ресурсов по денежным потокам

Последние статьи по продуктам

Загрузка. ..

..

{{article_title}}

{{article_date}} | {{read_time}} Минута чтения{{article_summary}}

Читать все статьи

Высвобождение наличных из неоплаченных счетов

Чтобы быстро получить лучшее решение по финансированию движения денежных средств для своего бизнеса, просто заполните приведенные ниже требования:

Приблизительно сколько счетов вы выставляете каждый месяц ?1-10

11-30

31-50

51+

Я не уверен

Каков Ваш приблизительный годовой оборот?

Сколько лет вашему бизнесу?1-2 года

3-5 лет

6-9 лет

10+ лет

Как называется ваш бизнес? *

Имя *

Фамилия *

Номер телефона *

Подтверждаю, что мы выставляем счета другим предприятиям (не только потребителям)

Наверх

Что такое реверс-факторинг? | NetSuite

Внимание к глобальной цепочке поставок в последнее время усилилось, поскольку разочарование и экономические риски, связанные с ее разрушением, стали предметом разговоров во всем мире за обеденным столом. Но помните, что «цепочка поставок» — это причудливый термин для обозначения простой концепции: сети взаимосвязанных покупателей и продавцов, успех которых зависит друг от друга, поскольку конечный продукт одной компании является сырьем для другой. Денежный поток важен для бесперебойной работы этой взаимосвязанной сети, поскольку все участники полагаются на здоровый денежный поток друг друга. Обратный факторинг возник из этой взаимозависимости денежных потоков.

Но помните, что «цепочка поставок» — это причудливый термин для обозначения простой концепции: сети взаимосвязанных покупателей и продавцов, успех которых зависит друг от друга, поскольку конечный продукт одной компании является сырьем для другой. Денежный поток важен для бесперебойной работы этой взаимосвязанной сети, поскольку все участники полагаются на здоровый денежный поток друг друга. Обратный факторинг возник из этой взаимозависимости денежных потоков.

Обратный факторинг существует уже много лет, но в последнее время он стал более популярным из-за возросшей неопределенности, связанной с экономическими последствиями пандемии и постпандемии. Для тех, кто не знаком с обратным факторингом, а также для тех, кому слово «факторинг» знакомо, но непонятно «обратное», в этой статье объясняется, как работает обратный факторинг и как он может привести к более тесным и выгодным связям в цепочке поставок.

Что такое обратный факторинг — он же финансирование цепочки поставок

Обратный факторинг — это метод финансирования, который улучшает денежные потоки как покупателей, так и продавцов с помощью банка или аналогичного финансового учреждения. Покупатель заключает договор со сторонним финансовым учреждением или финансовым партнером, который вмешивается в определенные сделки покупателя/продавца. Финансовый партнер платит продавцу, давая покупателю дополнительное время для оплаты своей покупки. Это означает, что покупатель может дольше удерживать свои наличные деньги, что улучшает его оборотный капитал. Продавец получает платеж непосредственно от финансового партнера намного раньше, чем это позволяли бы его первоначальные условия счета, что улучшает денежный поток продавца. В обмен на финансирование сценария с относительно низким уровнем риска партнер по финансированию получает комиссию от продавца и проценты от покупателя.

Покупатель заключает договор со сторонним финансовым учреждением или финансовым партнером, который вмешивается в определенные сделки покупателя/продавца. Финансовый партнер платит продавцу, давая покупателю дополнительное время для оплаты своей покупки. Это означает, что покупатель может дольше удерживать свои наличные деньги, что улучшает его оборотный капитал. Продавец получает платеж непосредственно от финансового партнера намного раньше, чем это позволяли бы его первоначальные условия счета, что улучшает денежный поток продавца. В обмен на финансирование сценария с относительно низким уровнем риска партнер по финансированию получает комиссию от продавца и проценты от покупателя.

Хотя эти термины звучат одинаково, важно отметить, что обратный факторинг и факторинг — это две разные вещи. Обратный факторинг, также известный как «финансирование цепочки поставок» или «финансирование с утвержденной кредиторской задолженностью», представляет собой механизм финансирования, который инициируется покупателем для коммерческих сделок.

Обратный факторинг против традиционного факторинга.

Хотя термины могут показаться схожими, обратный факторинг и традиционный факторинг представляют собой разные альтернативные подходы к финансированию. В традиционном факторинге компания продает свой продукт покупателю в кредит, и вместо того, чтобы ждать, пока покупатель заплатит, продавец затем продает свою дебиторскую задолженность для этого покупателя финансирующему партнеру со скидкой. Фактор берет на себя ответственность за сбор средств с покупателя и удерживает выручку, когда покупатель платит. Фактор зарабатывает большую часть своих денег на разнице между номинальной стоимостью дебиторской задолженности, подлежащей взысканию с покупателя, и меньшей суммой, которую фактор уплатил продавцу.

В приведенной ниже таблице сравниваются основные характеристики обратного и традиционного факторинга.

Традиционный факторинг против. Обратный факторинг

| Традиционный факторинг | Обратный факторинг | |

|---|---|---|

| Инициатор | Продавец | Покупатель |

| Что продается | Дебиторская задолженность | Кредиторская задолженность |

| Право собственности на дебиторскую/кредиторскую задолженность | Переводы на фактор | Переводы на фактор* |

| Коллекция | Фактор получает от Покупателя | Покупатель платит фактор |

| Хронометраж | Продавцы продают AR Фактору после продажи и доставки | Покупатель заключает договор с Фактором до сделки покупки |

| Как фактор зарабатывает деньги | Factor покупает A/R со скидкой и получает полную сумму, а также получает комиссию за транзакцию | Factors взимает с продавца небольшую комиссию за удобство, а также может получать скидку за досрочную оплату. Кроме того, покупатель платит проценты. Кроме того, покупатель платит проценты. |

| Чья кредитоспособность имеет значение для Фактора | Покупатель | Покупатель |

| *Но если факторинговая компания не заплатит продавцу, покупатель по-прежнему несет ответственность за оплату | ||

Сравнение семи основных характеристик обратного факторинга и традиционного факторинга.

Ключевые выводы

- Обратный факторинг — это тип финансирования цепочки поставок.

- В операции обратного факторинга участвуют три стороны: покупатель, продавец и банковский посредник.

- Преимущества для покупателей и продавцов включают улучшенный денежный поток и более тесную связь.

- Интегрированные финансовые системы могут помочь бизнесу получить доступ к этому растущему источнику альтернативного финансирования.

Объяснение обратного факторинга

Хотя концепция цепочки поставок может показаться линейной, на самом деле она больше похожа на круг, поскольку отношения между «звеньями» цепи являются симбиотическими. Покупатели полагаются на товары поставщиков для производства конечной продукции, что, конечно же, увеличивает доход покупателей. Ненадежные или финансово нездоровые поставщики могут вызвать проблемы с доходами для покупателей. В то же время продавцы рассчитывают, что покупатели оплатят их покупки, чтобы они могли продолжать финансировать свою деятельность. В механизме обратного факторинга третья сторона помогает смазывать колеса, поддерживая вращение круга. Финансовые партнеры — это банки или другие финансовые организации, которые оплачивают кредиторскую задолженность покупателя от имени покупателя. При этом поставщик получает оплату быстрее, покупатель получает больше времени для погашения долга партнеру, а партнер получает вознаграждение и проценты. Круг замыкается, и все стороны выигрывают.

Покупатели полагаются на товары поставщиков для производства конечной продукции, что, конечно же, увеличивает доход покупателей. Ненадежные или финансово нездоровые поставщики могут вызвать проблемы с доходами для покупателей. В то же время продавцы рассчитывают, что покупатели оплатят их покупки, чтобы они могли продолжать финансировать свою деятельность. В механизме обратного факторинга третья сторона помогает смазывать колеса, поддерживая вращение круга. Финансовые партнеры — это банки или другие финансовые организации, которые оплачивают кредиторскую задолженность покупателя от имени покупателя. При этом поставщик получает оплату быстрее, покупатель получает больше времени для погашения долга партнеру, а партнер получает вознаграждение и проценты. Круг замыкается, и все стороны выигрывают.

Как работает обратный факторинг?

Обратный факторинг помогает движению денежных средств как покупателя, так и его поставщика с помощью стороннего финансиста. С точки зрения покупателя, он получает краткосрочный кредит от партнера по финансированию, поскольку они платят поставщику раньше, а покупатель платит позже. Партнер по финансированию рассматривает транзакцию так же, как финансовое учреждение, получая доход от комиссий и процентов. Эти партнеры оценивают кредитоспособность покупателя при заключении договоров обратного факторинга, поскольку покупатель несет ответственность за возврат счета партнеру. Обратный факторинг ускоряет получение поставщиком своих продаж.

Партнер по финансированию рассматривает транзакцию так же, как финансовое учреждение, получая доход от комиссий и процентов. Эти партнеры оценивают кредитоспособность покупателя при заключении договоров обратного факторинга, поскольку покупатель несет ответственность за возврат счета партнеру. Обратный факторинг ускоряет получение поставщиком своих продаж.

Этапы процесса обратного факторинга

В большинстве сценариев обратного факторинга процесс состоит из пяти этапов. Последовательность:

- Покупатель размещает заказ у поставщика/продавца.

- Продавец выполняет заказ и выставляет счет покупателю, создавая счет, используя обычные условия оплаты. В счет иногда включается скидка за досрочную оплату, но не всегда.

- Покупатель утверждает счет, подтверждает его действительность и обязательство по оплате и отправляет его финансирующему партнеру, разрешая оплату в соответствии с покупателем/контрактом. Чаще всего это делается в электронном виде.

- Затем партнер по финансированию платит поставщику, используя любые скидки за досрочную оплату, как правило, путем внесения средств на банковский счет поставщика.

- В дату оплаты первоначального счета или согласованную дату в будущем покупатель оплачивает фактор.

Некоторые могут объединить обязательства покупателя в форму долговой ценной бумаги и продать их внешним инвесторам. Затем партнер по финансированию использует выручку от продажи ценных бумаг для оплаты поставщикам (шаг 4 выше). Доход инвесторов получается за счет получения скидок на оплату за вычетом комиссии фактору.

Почему важен обратный факторинг?

Обратный факторинг особенно хорошо подходит для ситуаций, когда продавцом является малый или средний бизнес (SMB), а покупателем — крупная, устоявшаяся компания. Продавец может ускорить свой денежный поток, используя соглашение об обратном факторинге, которое основано на кредитоспособности покупателя, а не на собственной кредитоспособности малого и среднего бизнеса. Без обратного факторинга крупный покупатель может задержать платеж продавцу до предела условий счета или даже дольше, что может привести к нехватке денежных средств для продавца. Это может быть сложной ситуацией, особенно если покупатель имеет значительные рычаги влияния в отношениях. Используя обратный факторинг, продавец может получить платеж от фактора в течение нескольких дней и использовать эти деньги для реинвестирования в операции. В качестве альтернативы продавец может столкнуться с нехваткой денежных средств и быть вынужденным использовать собственную кредитную линию — если она доступна — часто с более высокой процентной ставкой.

Без обратного факторинга крупный покупатель может задержать платеж продавцу до предела условий счета или даже дольше, что может привести к нехватке денежных средств для продавца. Это может быть сложной ситуацией, особенно если покупатель имеет значительные рычаги влияния в отношениях. Используя обратный факторинг, продавец может получить платеж от фактора в течение нескольких дней и использовать эти деньги для реинвестирования в операции. В качестве альтернативы продавец может столкнуться с нехваткой денежных средств и быть вынужденным использовать собственную кредитную линию — если она доступна — часто с более высокой процентной ставкой.

Преимущества обратного факторинга

Обратный факторинг имеет ряд преимуществ как для покупателей, так и для продавцов/поставщиков. На стратегическом уровне заключение соглашения об обратном факторинге укрепляет рабочие отношения между покупателем и продавцом и укрепляет цепочку поставок. Он редко используется для разовых транзакций.

Для покупателей преимущества обратного факторинга следующие:

Повышает репутацию покупателя как надежного клиента, что может привести к выгодным условиям покупки.

Потенциально продлевает сроки оплаты без штрафов за просрочку платежа или обострения отношений с поставщиками.

Позволяет дольше хранить наличные в доме.

Помогает поддерживать финансовое благополучие избранных поставщиков, повышая доступность необходимых расходных материалов.

Улучшает финансовые показатели, используемые для других долговых соглашений и ковенантов, поскольку обратный факторинг считается внебалансовым финансированием, поэтому он не указан в финансовых отчетах покупателя.

Для поставщиков некоторые преимущества обратного факторинга включают:

Поставщик получает оплату по продажам намного быстрее, чем предусмотрено типичными условиями оплаты счетов.

Уменьшает объем взысканий и безнадежных долгов.

Комиссии снижены, поскольку они основаны на более высоком кредитном рейтинге покупателя.

Обеспечивает более быстрое и дешевое финансирование для продолжения операций.

Повышает точность прогнозирования денежных потоков.

Виды дебиторской задолженности Факторинг

Существует два основных типа факторинговой дебиторской задолженности: с регрессом и без регресса. Разница зависит от того, какая сторона договора может нести ответственность за оплату факторингового объекта. В традиционном факторинге AR фактор может купить AR продавца с регрессом или без права регресса. Если договор заключен с правом регресса, фактор может вернуться к продавцу для оплаты, если покупатель станет неплатежеспособным и не заплатит. На практике продавец вернет сумму, ранее полученную от фактора, или заменит фактор для сбора другим AR. Факторинг с регрессом обычно предполагает более низкие комиссии и скидки для продавцов, поскольку фактор берет на себя меньший риск взыскания, но держит продавца «на крючке».

Если договор факторинга без права регресса, фактор несет весь риск по взысканию AR с покупателя. Если фактор не может этого сделать, продавец не несет ответственности перед фактором. При факторинге без права регресса фактор в большей степени зависит от кредитоспособности покупателя, чем от продавца.

При факторинге без права регресса фактор в большей степени зависит от кредитоспособности покупателя, чем от продавца.

Поскольку механизмы обратного факторинга отличаются от традиционных механизмов факторинга, концепция регресса менее применима. Покупатель инициирует соглашение об обратном факторинге и обязуется заплатить финансирующему партнеру. Финансовый партнер полагается на кредитный рейтинг покупателя при заключении этих договоренностей, тем самым беря на себя риск взыскания с покупателя. Таким образом, соглашения об обратном факторинге считаются без права регресса, поскольку продавец не несет ответственности перед финансирующим партнером. Эта характеристика обратного факторинга является одной из причин для заключения такого соглашения в первую очередь, особенно когда покупатель более кредитоспособен, чем продавец.

Кто использует обратный факторинг?

Исследования показывают, что в настоящее время на обратный факторинг приходится небольшая часть глобального торгового финансирования. Тем не менее, она может составлять до 25% кредиторской задолженности некоторых отраслей. К отраслям, наиболее активно использующим обратный факторинг, относятся:

Тем не менее, она может составлять до 25% кредиторской задолженности некоторых отраслей. К отраслям, наиболее активно использующим обратный факторинг, относятся:

- Аэрокосмическая отрасль.

- Автомобилестроение.

- Химические вещества.

- Потребительские товары в упаковке.

- Фармацевтика.

- Розничная торговля.

- Телекоммуникации.

Поскольку обратный факторинг не раскрывается в финансовых отчетах компании-покупателя, выделить конкретные примеры компаний, использующих это альтернативное решение по финансированию, непросто. Однако это может измениться. Комиссия по ценным бумагам и биржам США (SEC) вместе с Советом по стандартам финансового учета и бухгалтерскими фирмами Большой четверки рассматривают возможность внесения изменений в требования к раскрытию информации для решения проблемы обратного факторинга, поскольку он становится все более популярным. Согласно The Wall Street Journal, SEC связалась с несколькими компаниями, включая Coca-Cola и Boeing, по поводу использования ими программ финансирования цепочки поставок, таких как обратный факторинг.

Обратный факторинг и динамическое дисконтирование

В отличие от обратного факторинга, в котором участвуют три стороны, динамическое дисконтирование происходит непосредственно между покупателем и продавцом. При динамическом дисконтировании покупатель предлагает заплатить поставщику раньше, чем требуется в соответствии с обычными условиями оплаты, в обмен на скидку за досрочную оплату. Сделки, связанные с динамическим дисконтированием, обычно осуществляются между покупателем и продавцом и не включают факторинговую или финансовую компанию.

История обратного факторинга

Обратный факторинг существует уже несколько десятилетий. Большинство источников считают пионером автомобильную промышленность, особенно Fiat, итальянского автопроизводителя. В 1980-х Fiat помог своим поставщикам оборудования, используя свою кредитоспособность в соглашениях об обратном факторинге. В целом, эти соглашения также сократили расходы Fiat, помогая увеличить размер его прибыли.

В целом, эти соглашения также сократили расходы Fiat, помогая увеличить размер его прибыли.

За прошедшие годы технологический прогресс сделал управление обратным факторингом менее громоздким, равно как и появление передовых финансовых институтов, также известных как FinTechs. Использование онлайн-платформ упростило процесс привлечения новых поставщиков и повысило прозрачность транзакций для всех сторон.

В течение нескольких лет обратный факторинг рос примерно на 20% в год. В настоящее время ожидается, что этот темп ускорится благодаря усовершенствованиям технологии блокчейн. Согласно недавнему исследованию, предполагаемый мировой рынок обратного факторинга колеблется от 255 до 280 миллиардов долларов.

Поддержка решений по обратному факторингу с помощью NetSuite

Поскольку все сценарии финансирования сопряжены с затратами, понимание того, подходит ли обратный факторинг для бизнеса, требует значительного объема анализа данных. Для покупателей решения о покупке должны быть согласованы с планированием спроса, а затем связаны с потребностями в оборотном капитале. Таким образом, можно сделать более обоснованные решения по обратному факторингу. Для продавцов прогнозирование денежных средств имеет первостепенное значение для обеспечения того, чтобы уровни запасов соответствовали обязательствам по продажам. Для обеих сторон программное обеспечение, такое как система планирования ресурсов предприятия (ERP) NetSuite, идеально подходит для поддержки принятия решений по обратному факторингу. Системы ERP включают в себя интегрированные модули для учета, операций, управления цепочками поставок, инвентаризации, прогнозирования, данных и анализа, а также надежные возможности отчетности, которые могут быстро и легко генерировать необходимую информацию, необходимую финансисту.

Таким образом, можно сделать более обоснованные решения по обратному факторингу. Для продавцов прогнозирование денежных средств имеет первостепенное значение для обеспечения того, чтобы уровни запасов соответствовали обязательствам по продажам. Для обеих сторон программное обеспечение, такое как система планирования ресурсов предприятия (ERP) NetSuite, идеально подходит для поддержки принятия решений по обратному факторингу. Системы ERP включают в себя интегрированные модули для учета, операций, управления цепочками поставок, инвентаризации, прогнозирования, данных и анализа, а также надежные возможности отчетности, которые могут быстро и легко генерировать необходимую информацию, необходимую финансисту.

Используя стороннюю организацию, покупатели и продавцы могут увеличить свой оборотный капитал и продолжить операции с помощью обратного факторинга, растущего альтернативного решения для финансирования цепочки поставок. Обратный факторинг использует (обычно) лучший кредитный профиль крупного устоявшегося покупателя в интересах поставщика.