Рентабельность в консалтинге и профессиональных услугах: простая финансовая модель

Дисклеймер

Любая финансовая модель — компромисс между точностью расчета и простотой. Описанная в этой статье финансовая модель и подход к её построению не претендует на полноту и высокую точность, а носит оценочный, упрощенный характер.

Введение

На примере небольшой компании-разработчика ПО под названием СмартСофт построим упрощенную финансовую модель и определим основные параметры, влияющие на рентабельность бизнеса.

Компания СмартСофт — выдуманная, все совпадения случайны.

Непосредственно проектами в СмартСофт занимается 10 человек. Это руководители проектов, разработчики, аналитики и тестировщики. Еще есть бухгалтер, юрист, офис менеджер и генеральный директор.

Компания снимает офис в бизнес-центре класса «А», располагает бюджетом на рекламу и маркетинг.

Цель модели — определить, сколько СмартСофт должна зарабатывать на проектах, чтобы обеспечить заданный уровень операционной рентабельности.

По ссылке можно скачать Excel-таблицу, подставить в неё параметры и получить показатели для вашей организации.

Особенности бизнеса профессиональных услуг

В консалтинговых компаниях, а если шире — в Professional Services, как правило, практикуется проектный подход к работе с клиентами. Проведение аудита и подготовка отчетности по МСФО, проектирование нового здания, вывод на рынок нового продукта, разработка информационной системы — всё это примеры проектов из сферы Professional Services. Можно сказать, что проекты в Professional Services нацелены на создание интеллектуального продукта или услуги.

Вторая особенность Professional Services — проекты реализуются за счет времени, знаний, компетенций и опыта сотрудников. Проект разработки и внедрения управленческой отчетности не требует закупки материалов, организации логистики и аренды складских помещений, но требует времени и интеллектуальных усилий аудиторов, аналитиков, финансовых консультантов и других участников команды.

Время сотрудников в Professional services — основной производственный ресурс. Этот ресурс ограниченный — сотрудники при всём желании не могут работать больше 24 часов в сутки. Кроме того, этот ресурс не бесплатный — как минимум, за время сотрудники получают зарплату.

На верхнем уровне абстракции, для собственника, бизнес консалтинговой компании выглядит так: компания «закупает» время у сотрудников, а затем продает клиентам в составе проектов. При этом выручка от продажи должна покрывать затраты на «закупку» времени, на накладные и административные расходы, и оставлять собственнику хотя бы минимальную прибыль.

Рентабельность бизнеса в Professional Services зависит от рентабельности каждого отдельного проекта.

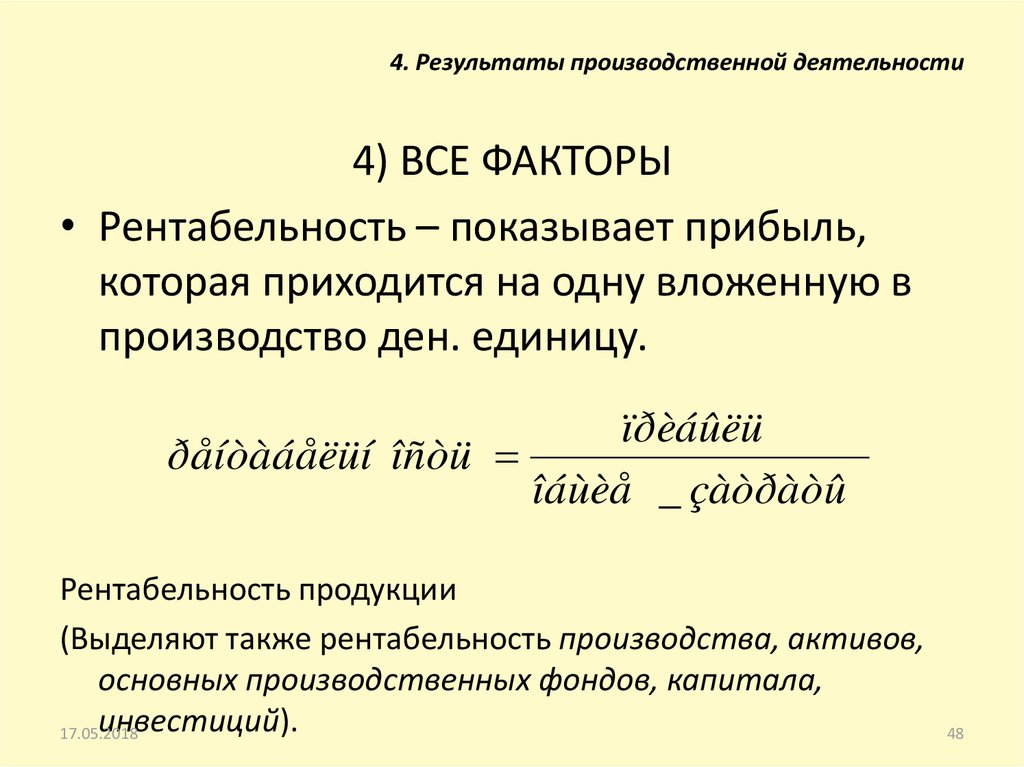

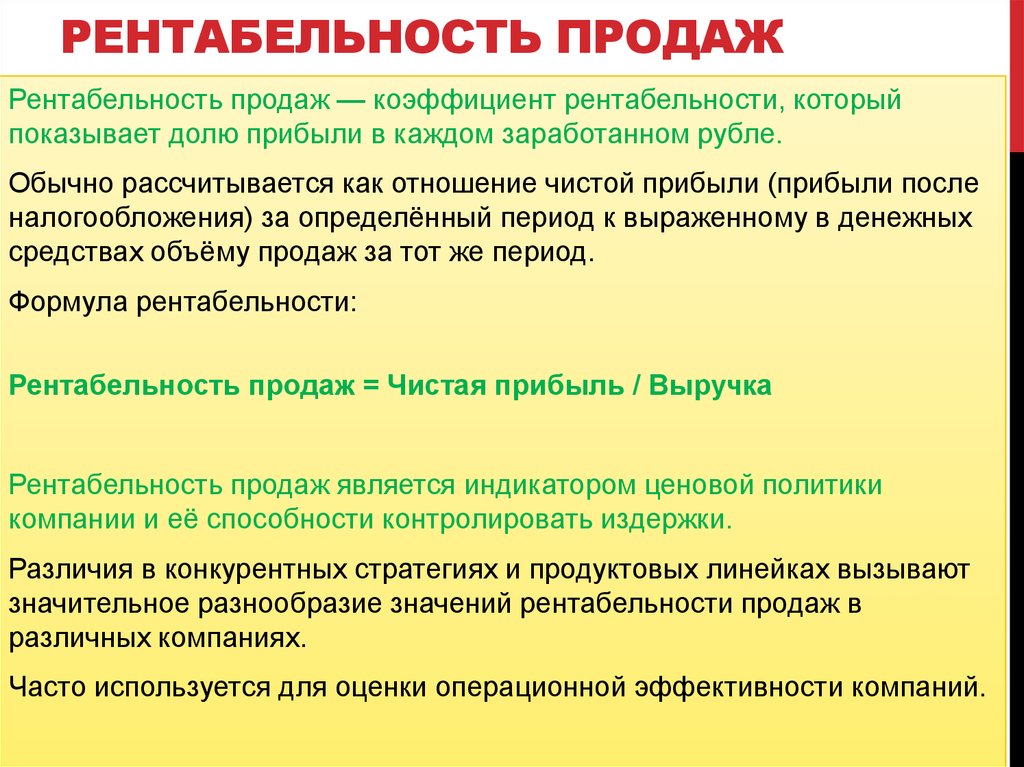

Рентабельность

Рентабельность бизнеса определяется простой формулой:

Рентабельность = Прибыль / Выручка

Прибыль, в свою очередь, это выручка за вычетом затрат:

Рентабельность = (Выручка — Затраты) / Выручка

В рамках модели будем считать, что выручку компания получает только от реализации проектов.

Затраты можно разделить на две категории: прямые и косвенные.

Прямые затраты — те, что можно непосредственно отнести к какому-либо проекту. Например, если в рамках проекта привлекаются подрядчики, то оплата их работ будет относиться к прямым затратам.

Как правило, в Professional Services, основная статья прямых затрат — себестоимость труда сотрудников, вовлеченных в проект. С некоторой долей натяжки можно сказать, что это те самые затраты на «закупку» времени сотрудников. Так как себестоимость — основная статья прямых затрат, выделим её отдельно, а все остальные прямые затраты отнесем к категории «Прочие прямые затраты»:

Прямые затраты = Себестоимость труда + Прочие прямые затраты

Косвенные затраты — те, что нельзя в явном виде отнести к какому-либо проекту. Например, аренда офиса или оплата труда бэк-офисных подразделений (бухгалтерии, юридической службы и т. д.). Косвенные затраты делятся на Административные и Накладные.

Косвенные затраты = Административные затраты + Накладные затраты

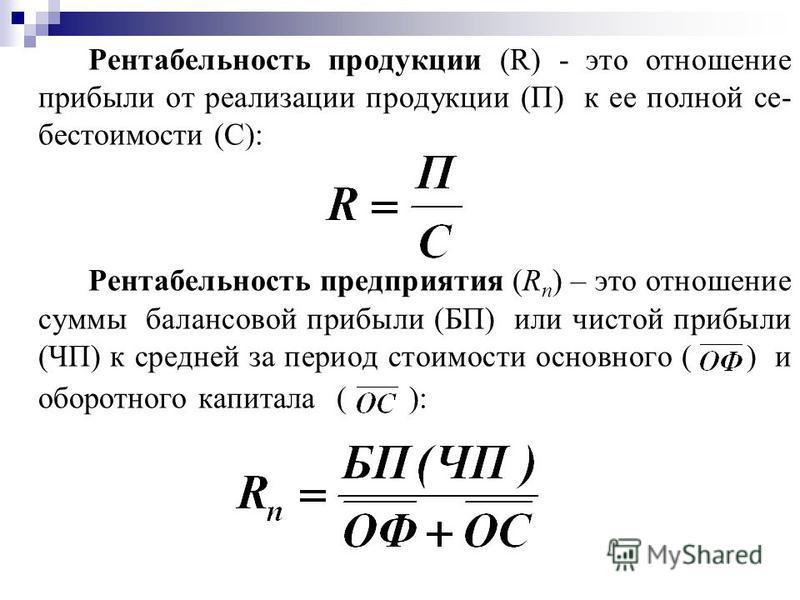

В зависимости от того, какие затраты учитываются при расчете, выделяют валовую и операционную рентабельность:

Валовая рентабельность = Валовая прибыль / Выручка

= (Выручка — Прямые затраты) / Выручка

= (Выручка — Себестоимость труда — Прочие прямые затраты) / Выручка

Операционная рентабельность = Прибыль / Выручка

= (Валовая прибыль — Косвенные затраты) / Выручка

= ( Выручка — Себестоимость труда — Прочие прямые затраты — Накладные затраты — Административные затраты) / Выручка

Таким образом, валовая рентабельность показывает эффективность реализации проектов, а операционная рентабельность — эффективность бизнеса в целом.

Утилизация

Утилизация — ключевой показатель эффективности использования времени сотрудников в Professional Services. Утилизация (от английского «utilization» — применение, полезное использование) показывает, какую долю времени сотрудник тратит на оплачиваемые проекты.

Другими словами, утилизация показывает, какую долю «закупленного» у сотрудника времени компании удалось продать клиенту.

Утилизировать на коммерческих проектах всё время сотрудников невозможно. Как минимум потому, что сотрудники уходят в ежегодные отпуска. Кроме того, время может тратиться на обучение и наставничество, пресейлы, внутренние проекты и организационные мероприятия. Подобные активности не оплачиваются клиентами, а значит снижают утилизацию.

Себестоимость неутилизированного времени — накладные затраты компании. В связи с этим компания объективно заинтересована в том, чтобы утилизация сотрудников была максимальна.

С другой стороны, у сотрудников должно оставаться время на развитие и организацию собственной работы. Постоянная работа с утилизацией близкой к 100% приводит к быстрому выгоранию.

Для определения целевых значений утилизации рекомендуется выделять категории квалификации (грейды) и для каждого грейда устанавливать свое целевое значение:

| Грейд | Целевая утилизация | Комментарий |

|---|---|---|

| 1 — стажер | 40% | Большую часть времени сотрудник тратит на обучение |

| 2 — младший специалист | 80% | Максимум времени тратит на проекты |

| 3 — специалист | 85% | Максимум времени тратит на проекты |

| 4 — старший специалист | 75% | Тратит часть времени на наставничество, развитие внутренних технологий и пресейлы |

| 5 — руководитель команды | 60% | Часть времени тратит на наставничество, пресейлы и организационные задачи |

Предположим, что все сотрудники «СмартСофт», вовлеченные в проекты, работают по стандартному графику: 40 часов в неделю (5 рабочих дней по 8 часов и 2 выходных). В каждом отдельном месяце разное количество рабочих дней и, соответственно, рабочих часов, но в среднем каждый рабочий месяц при 40-часовой рабочей неделе содержит 164 рабочих часа.

В каждом отдельном месяце разное количество рабочих дней и, соответственно, рабочих часов, но в среднем каждый рабочий месяц при 40-часовой рабочей неделе содержит 164 рабочих часа.

Запланируем утилизацию по сотрудникам «СмартСофт» и рассчитаем среднее количество утилизируемых и неутилизируемых часов в месяц по каждому специалисту:

| Роль | Грейд | Плановая утилизация | Утилизируемые часы (в месяц) | Неутилизируемые часы (в месяц) |

|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 98 | 66 |

| Руководитель проекта | G3-специалист | 85% | 139 | 25 |

| Разработчик | G5-руководитель команды | 60% | 98 | 66 |

| Разработчик | G3-специалист | 85% | 139 | 25 |

| Разработчик | G2-младший специалист | 80% | 131 | 33 |

Себестоимость

Себестоимость проекта определяется объемом вложенных в проект трудовых ресурсов. Если сотрудник принимает участие одновременно в нескольких проектах, возникает задача определения доли времени, затраченной на каждый из проектов. Эту долю времени можно оценивать экспертно, но более точные результаты дает налаженный процесс учета рабочего времени.

Если сотрудник принимает участие одновременно в нескольких проектах, возникает задача определения доли времени, затраченной на каждый из проектов. Эту долю времени можно оценивать экспертно, но более точные результаты дает налаженный процесс учета рабочего времени.

Как правило, учет рабочего времени ведется в часах. По итогам месяца компания получает представление о том, какой объем часов был затрачен сотрудниками на те или иные проекты.

Для того, чтобы рассчитать себестоимость проекта, нужно умножить количество часов, затраченных сотрудником на проект, на ставку себестоимости часа работы сотрудника.

Ставка себестоимости показывает, сколько стоит один час работы этого сотрудника для компании. Пользуясь введенной ранее аналогией, это ставка, по которой компания «закупает» каждый час сотрудника.

В нашей модели в расчет ставки себестоимости часа будем включать только прямые затраты на сотрудника (ФОТ и связанные с ним отчисления, дополнительные выплаты). Рассчитывать будем усредненную управленческую ставку.

Например, Руководитель проектов 5-го грейда в СмартСофт имеет ежемесячный оклад 273 420 ₽ с учетом всех отчислений. Раз в год он получает премию 546 840 ₽ (тоже с учетом всех отчислений). Тогда:

Полная сумма затрат на сотрудника в месяц = 273 420 + 546 840 / 12 = 318 990 ₽

Ставка себестоимости = 318 990 / 168 = 1945 ₽ в час.

Рассчитаем ставки себестоимости для всех сотрудников СмартСофт:

| Роль | Грейд | Полная сумма затрат на сотрудника, ₽ в мес. | Ставка себестоимости, ₽ в час |

|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 318 990 | 1 945 |

| Руководитель проекта | G3-специалист | 221 340 | 1 350 |

| Разработчик | G5-руководитель команды | 349 370 | 2 130 |

| Разработчик | G3-специалист | 208 320 | 1 270 |

| Разработчик | G2-младший специалист | 156 240 | 953 |

| Разработчик | G1-стажер | 110 670 | 675 |

| Аналитик | G4-старший специалист | 182 280 | 1 111 |

| Аналитик | G1-стажер | 84 630 | 516 |

| Тестировщик | G3-специалист | 104 160 | 635 |

| Тестировщик | G1-стажер | 71 610 | 437 |

Полная сумма ежемесячных затрат включат в себя оклад и среднемесячную премию сотрудников с учетом НДФЛ и все связанные с этими выплатами отчисления.

Целевая операционная рентабельность

Целевая операционная рентабельность — параметр модели, от которого будем отталкиваться в дальнейших расчетах. Целевую операционную рентабельность, как правило, определяют собственники или топ-менеджеры. Определяя целевую операционную рентабельность, мы фиксируем, какая отдача ожидается от средств, затраченных на ведение бизнеса.

Пусть целевая операционная рентабельность СмартСофт составит 15%.

Это значение нам понадобится далее, запомним его:

15 % Целевая операционная рентабельность

Административные затраты

Административные затраты могут отличаться от месяца к месяцу. Например, СмартСофт может платить за аренду офиса не ежемесячно, а раз в квартал. Для расчетов в рамках модели оценим усредненные ежемесячные административные затраты:

| Статья | Средние затраты в месяц, ₽ | Комментарий |

|---|---|---|

| Аренда офиса | 150 000 | |

| Оборудование | 70 000 | Ноутбуки, расходники и прочее |

| Управление офисом | 25 000 | Уборка, вода, кофе, печенье |

| Маркетинг и реклама | 400 000 | |

| Прочее | 50 000 | Непредвиденные расходы, мелкие расходы |

Добавим к административным затратам расходы на ФОТ сотрудников бэк-офиса. Например, зарплата генерального директора с учетом всех налогов и отчислений составляет 390 600 ₽ в месяц. Дополнительно, раз в год Генеральный директор получает бонус в размере 781 200 ₽ В таком случае среднемесячные затраты на ФОТ генерального директора составят:

Например, зарплата генерального директора с учетом всех налогов и отчислений составляет 390 600 ₽ в месяц. Дополнительно, раз в год Генеральный директор получает бонус в размере 781 200 ₽ В таком случае среднемесячные затраты на ФОТ генерального директора составят:

390 600 + 781 200 / 12 = 455 700 ₽

| Сотрудник | Средние затраты в месяц, ₽ | Комментарий |

|---|---|---|

| Генеральный директор | 455 700 | |

| Бухгалтерия | 208 320 | Один штатный бухгалтера |

| Юрист | 195 300 | Один штатный юрист |

| Офис-менеджер | 123 690 | Один офис-менеджер |

Общая сумма административных затрат СмартСофт составит: 983 010 ₽

Это значение нам понадобится далее, запомним его:

983 010 ₽/мес. Административные затраты

Накладные затраты

Оценим средние ежемесячные накладные затраты.

Для упрощения модели будем считать, что накладные затраты определяются только неутилизированными часами.

Рассмотрим на примере Аналитика-стажера из «СмартСофт». Ранее мы определили его целевую утилизацию — 40%. Значит в месяц в среднем у него 98 неутилизированных часов. Это может быть обучение, внутренние задачи, внутренние проекты и тому подобное.

Себестоимость этих неутилизированных часов отнесем на накладные расходы. Расчет достаточно простой: количество неутилизируемых часов умножим на ранее определенную ставку себестоимости этого сотрудника:

98 * 516 = 50 568 ₽ в месяц.

Выполним аналогичный расчет для всех сотрудников:

| Роль | Грейд | Плановая утилизация, % | Неутил. часы (в мес.) | Ставка себ., ₽ в час | Себ. неутил. часов, ₽ в мес. |

|---|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 66 | 1 945 | 128 374 |

| Руководитель проекта | G3-специалист | 85% | 25 | 1 350 | 33 741 |

| Разработчик | G5-руководитель команды | 60% | 66 | 2 130 | 140 600 |

| Разработчик | G3-специалист | 85% | 25 | 1 270 | 31 756 |

| Разработчик | G2-младший специалист | 80% | 33 | 953 | 31 439 |

| Разработчик | G1-стажер | 40% | 98 | 675 | 66 132 |

| Аналитик | G4-старший специалист | 75% | 41 | 1 111 | 45 570 |

| Аналитик | G1-стажер | 40% | 98 | 516 | 50 572 |

| Тестировщик | G3-специалист | 85% | 25 | 635 | 15 878 |

| Тестировщик | G1-стажер | 40% | 98 | 437 | 42 791 |

Таким образом, общая себестоимость неутилизируемых часов в месяц составит 586 869 ₽ Эту сумму отнесем к накладным ежемесячным затратам.

Это значение нам понадобится далее, запомним его:

586 869 ₽/мес. Накладные затраты

Себестоимость труда по проектам

Ранее мы определили целевую утилизацию для каждого сотрудника. Напомним, что утилизированные часы — это часы, затраченные сотрудниками на оплачиваемые проекты. А так как мы знаем целевой объем часов, ежемесячно затрачиваемых сотрудниками на коммерческие проекты, и знаем ставки себестоимости сотрудников, мы можем рассчитать усредненные ежемесячные прямые затраты на проекты по статье «Себестоимость труда»:

| Роль | Грейд | Плановая утилизация, % | Утил. часы (в мес.) | Ставка себ., ₽ в час | Себ. утил. часов, ₽ в мес. |

|---|---|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 60% | 98 | 1 945 | 190 610 |

| Руководитель проекта | G3-специалист | 85% | 139 | 1 350 | 187 650 |

| Разработчик | G5-руководитель команды | 60% | 98 | 2 130 | 208 740 |

| Разработчик | G3-специалист | 85% | 139 | 1 270 | 176 530 |

| Разработчик | G2-младший специалист | 80% | 131 | 953 | 124 843 |

| Разработчик | G1-стажер | 40% | 66 | 675 | 44 550 |

| Аналитик | G4-старший специалист | 75% | 123 | 1 111 | 136 653 |

| Аналитик | G1-стажер | 40% | 66 | 516 | 34 056 |

| Тестировщик | G3-специалист | 85% | 139 | 635 | 88 265 |

| Тестировщик | G1-стажер | 40% | 66 | 437 | 28 842 |

Просуммировав значения, получим общую целевую ежемесячную себестоимость всех проектов при заданном уровне утилизации сотрудников: 1 220 739 ₽/мес.

Это значение нам понадобится далее, запомним его:

1 220 739 ₽/мес. Себестоимость труда

Прочие прямые затраты

Для упрощения модели, будем считать, что в проектах СмартСофт нет прямых затраты, кроме себестоимости труда.

Это упрощение допустимо, так как хорошая практика — явным образом выставлять прочие прямые затраты к оплате клиенту.

Например, если проект предполагает командировку, затраты на её организацию включаются в бюджет проекта отдельной строкой и выставляются к оплате клиенту. Таким образом, прямые затраты компенсируются и их можно не принимать во внимание в расчетах.

Целевая выручка

Вернемся к формуле расчета операционной рентабельности:

Операционная рентабельность

= (Выручка — Себестоимость труда — Накладные затраты — Административные затраты) / Выручка

Путем нехитрых преобразований получим формулу для расчета выручки:

Выручка = (Себестоимость труда + Накладные затраты + Административные затраты) / (1 — Операционная рентабельность)

В предыдущих разделах мы определили все переменные, необходимые нам для расчета целевой выручки СмартСофт:

- Целевая операционная рентабельность: 15%

- Административные затраты: 983 010 ₽/мес.

- Накладные затраты: 586 869 ₽/мес.

- Себестоимость труда: 1 220 739 ₽/мес.

Подставим все эти значения в формулу и определим, какую выручку СмартСофт должен в среднем получать в месяц для обеспечения целевой операционной рентабельности:

Выручка = 2 790 618 / (1 — 0,15) = 3 283 080 ₽/мес.

Это значение нам понадобится далее, запомним его:

3 283 080 ₽/мес. Целевая выручка

Целевая валовая рентабельность

Вспомним формулу для расчета валовой рентабельности проектов:

Валовая рентабельность = Валовая прибыль / Выручка

= (Выручка — Прямые затраты) / Выручка

= (Выручка — Себестоимость труда) / Выручка

В предыдущих разделах мы определили все переменные, необходимые нам для расчета целевой валовой рентабельности по проектам СмартСофт:

- Выручка: 3 283 080 ₽/мес.

- Себестоимость труда: 1 220 739 ₽/мес.

Подставим все эти значения в формулу и определим целевую валовую рентабельность проектов СмартСофт:

Валовая рентабельность = (3 283 080 — 1 220 730) / 3 283 080 = 0,63

Таким образом, в условиях СмартСофт, для обеспечения операционной рентабельности в 15% каждый отдельный проект должен выполняться с валовой рентабельностью 63%.

Это значение нам понадобится далее, запомним его:

63% Целевая валовая рентабельность

Тарифные ставки

Тарифная ставка — стоимость часа работы сотрудника для клиентов. Самый распространенный способ оценки стоимости проекта для клиента — оценить плановые трудозатраты на проект в разрезе ролей и грейдов, а затем умножить плановые трудозатраты на тарифные ставки по каждой роли и грейду.

Тарифная ставка включает в себя:

- Норму валовой рентабельности;

- Себестоимость.

Рассмотрим порядок расчета тарифной ставки на примере Аналитика 1-го грейда (стажер). Ранее мы определили, что ставка себестоимости такого специалиста составляет 437 ₽/час.

СмартСофт должна достигать целевой валовой рентабельности 70%, значит нужно закладывать норму рентабельности в тарифную ставку каждого часа. Следовательно, если привести расчеты к одному часу, получим следующую формулу:

0,63 = (Тариф — 437) / Тариф

Простое преобразование дает нам формулу для расчета Тарифа для Младшего Аналитика:

Тариф = 437 / (1–0,63) = 1 181 ₽/час

Выполнив аналогичные расчеты, получим тарифные ставки для всех сотрудников СмартСофт:

| Роль | Грейд | Ставка себестоимости, ₽/час | Тариф, ₽/час. |

|---|---|---|---|

| Руководитель проекта | G5-руководитель команды | 1 945 | 6 534 |

| Руководитель проекта | G3-специалист | 1 350 | 4 535 |

| Разработчик | G5-руководитель команды | 2 130 | 7 155 |

| Разработчик | G3-специалист | 1 270 | 4 266 |

| Разработчик | G2-младший специалист | 953 | 3 201 |

| Разработчик | G1-стажер | 675 | 2 267 |

| Аналитик | G4-старший специалист | 1 111 | 3 732 |

| Аналитик | G1-стажер | 516 | 1 733 |

| Тестировщик | G3-специалист | 635 | 2 133 |

| Тестировщик | G1-стажер | 437 | 1 468 |

Заключение

Тарифные ставки, рассчитанные по ролям и грейдам, позволяют сравнивать СмартСофт с конкурентами. Если окажется, что у конкурентов ставки существенно ниже, у СмартСофт должны быть значимые преимущества, чтобы выбор клиентов пал на их компанию. Например, ставки выше рынка можно держать, если в компании есть уникальная экспертиза.

Например, ставки выше рынка можно держать, если в компании есть уникальная экспертиза.

Но что делать, если ставки все равно слишком высокие? Ответы заключены в каждом пункте рассмотренной модели.

- Целевая операционная рентабельность. Самый простой и очевидный шаг — умерить свои аппетиты. Например, снизить целевую операционную рентабельность с 15 до 10 процентов.

- Административные затраты. Оптимизация административных затрат тоже довольно очевидный шаг. Например, можно переехать из офиса класса «А» в более дешевый бизнес-центр или снизить затраты на бухгалтерскую и юридическую поддержку бизнеса передав часть или все функции на аутсорсинг.

- Накладные затраты и себестоимость. Накладные затраты и себестоимость труда объединены в один пункт, так как их оптимизация тесно связана с пересмотром структуры команды. Если компания делает шаблонные, типовые проекты, нет смысла де ржать в штате множество специалистов высоких грейдов. Соотношение между дорогими специалистами высоких грейдов, стажерами и сотрудниками среднего уровня должно определяться исходя из сложности и инновационности проектов, реализуемых в компании. Этот аспект отлично раскрыт в книге «Управление фирмой, оказывающей профессиональные услуги» за авторством Дэвида Майстера. Кроме того, для оптимизации накладных затрат нужно тщательно подходить к вопросу планирования и контроля утилизации.

Соотношение между дорогими специалистами высоких грейдов, стажерами и сотрудниками среднего уровня должно определяться исходя из сложности и инновационности проектов, реализуемых в компании. Этот аспект отлично раскрыт в книге «Управление фирмой, оказывающей профессиональные услуги» за авторством Дэвида Майстера. Кроме того, для оптимизации накладных затрат нужно тщательно подходить к вопросу планирования и контроля утилизации.

Соотношение между дорогими специалистами высоких грейдов, стажерами и сотрудниками среднего уровня должно определяться исходя из сложности и инновационности проектов, реализуемых в компании. Этот аспект отлично раскрыт в книге «Управление фирмой, оказывающей профессиональные услуги» за авторством Дэвида Майстера. Кроме того, для оптимизации накладных затрат нужно тщательно подходить к вопросу планирования и контроля утилизации.Подводя итог, отметим, что основными факторами, влияющими на финансовую модель, являются (в порядке убывания степени влияния):

- Структура команды и плановая утилизация.

- Ставки себестоимости труда сотрудников.

- Целевая операционная рентабельность.

- Сумма общих административных затрат.

P.S.

Наш облачный сервис Timetta создан специально для Professional Services. Timetta позволяет вести планирование и учет рабочего времени, оперативно контролировать утилизацию каждого сотрудника, следить за себестоимостью, планировать и отслеживать валовые финансовые показатели по проектам, контролировать валовую рентабельность.

Какие финансовые отчеты показывают прибыльность компании? | Малый бизнес

В то время как все финансовые отчеты, подготовленные бухгалтерами, так или иначе связаны с прибылью, отчет о прибылях и убытках — это отчет, который предоставляет наиболее подробную информацию о доходах и расходах и показывает прибыли или убытки. Хотя все финансовые отчеты бизнеса важны и имеют определенную цель, наибольшее внимание уделяется отчету о прибылях и убытках. Однако отчет о прибылях и убытках может иметь несколько форм, и важно понимать, как они подготовлены для проведения точного анализа и интерпретации.

Что такое отчет о прибылях и убытках?

Отчет о прибылях и убытках показывает итоги доходов и расходов компании. Он сопоставляет все доходы от продажи товаров и услуг со всеми расходами, включая проценты, амортизацию и налоги, необходимыми для работы компании в течение определенного периода времени. Эти отчеты могут быть подготовлены ежемесячно, ежеквартально или ежегодно. Отчет о прибылях и убытках имеет несколько уровней рентабельности:

Отчет о прибылях и убытках имеет несколько уровней рентабельности:

- Валовая прибыль

- Операционная прибыль или EBITDA (прибыль до вычета процентов, налогов, износа и амортизации)

- Чистая прибыль

Что такое валовая прибыль?

Валовая прибыль – это доход, полученный от производства и продажи продукции или предоставления услуги. Он рассчитывается путем вычитания стоимости проданных товаров из продаж до вычета общих и административных расходов. Маржа валовой прибыли рассчитывается путем деления валовой прибыли на объем продаж. Обычно она представлена в процентах.

Маржа валовой прибыли является мерой того, насколько хорошо компания закупает сырье и использует свою рабочую силу для производства и продажи продукта. Аналитики сравнивают валовую прибыль каждой компании с другими фирмами в той же отрасли, чтобы определить ее конкурентоспособность. Руководство отслеживает изменения в процентах валовой прибыли на предмет тенденций, свидетельствующих об улучшении или снижении производительности.

Например, предположим, что обычно компания сообщает о марже валовой прибыли в размере 40 процентов, но она увеличивается до 42 процентов. Что случилось? Это могло быть связано с тем, что компания смогла поднять отпускные цены, закупить сырье по более низким ценам или более продуктивно использовать свою рабочую силу. Все эти явления хороши. С другой стороны, снижение процента валовой прибыли может вызвать тревогу и потребовать от руководства найти причину снижения и принять меры по исправлению положения.

Что такое операционная прибыль?

У каждой компании есть определенная сумма фиксированных общих и административных расходов, которые вычитаются из валовой прибыли для получения операционной прибыли. Постоянные накладные расходы – это те расходы, которые необходимо оплачивать независимо от уровня продаж. Они включают в себя такие постоянные расходы, как аренда офисных помещений, страховые взносы, заработная плата административного персонала и сборы за лицензии и разрешения.

Операционная прибыль — это еще одна контрольная точка для оценки того, насколько продуктивно компания использует свои активы и контролирует свои административные и фиксированные накладные расходы. Операционная прибыль рассчитывается до вычета процентов, износа, амортизации и налогов, которые часто называют аббревиатурой EBITDA.

Основной целью операционной прибыли является оценка эффективности бизнеса независимо от его финансовой структуры или налоговой стратегии. Например, бизнес может иметь высокую валовую прибыль и хорошую операционную прибыль, но в конечном итоге получить низкую чистую прибыль, потому что фирма заняла много денег и должна была платить высокие процентные расходы. В этом случае компания может хорошо использовать свои активы и контролировать расходы, но иметь слишком большой долг, чтобы показывать хорошую прибыль.

Что такое чистая прибыль?

Чистая прибыль является итоговой суммой; это прибыль или убытки бизнеса после вычета всех расходов компании, включая стоимость проданных товаров и накладные расходы. Чистая прибыль отражает процентные расходы от структуры финансирования компании и налоги, которые она несет в результате стратегий налогового планирования.

Чистая прибыль отражает процентные расходы от структуры финансирования компании и налоги, которые она несет в результате стратегий налогового планирования.

Итоговая прибыль — это цифра, на которую обращает внимание большинство аналитиков и акционеров при оценке деятельности компании. Процент чистой прибыли сравнивается с другими компаниями в той же отрасли, чтобы определить их конкурентную позицию.

Что такое коэффициенты прибыли?

Показатели рентабельности — ценные показатели, используемые для оценки производительности и жизнеспособности бизнеса. Коэффициенты производят более подробный анализ качества прибыли, выражая конкретные расходы в процентах от стоимости проданных товаров или продаж. Аналитики используют анализ соотношения для поиска тенденций и в качестве основы для сравнения с другими компаниями в той же отрасли.

Какие существуют типы отчетов о прибылях и убытках?

Бухгалтеры составляют несколько типов отчетов о прибылях и убытках в зависимости от цели и целевой аудитории.

Аудированные или неаудированные: Аудированные финансовые отчеты готовятся бухгалтерами с использованием общепринятых принципов бухгалтерского учета и считаются наиболее надежными. Аудированные отчеты требуют, чтобы фирма CPA выражала мнение о точности информации, используемой в заявлениях. Три типа мнений: безоговорочные, с оговорками и отрицательные. Банки и другие кредиторы предпочитают основывать свои решения на проверенных финансовых отчетах.

Налоговые декларации: Покажите наименьшую сумму дохода, чтобы заплатить наименьшую сумму налогов. В отчетах о прибылях и убытках для налоговых деклараций используются методы амортизации и ускоренной амортизации, которые предусматривают более высокие вычеты на амортизацию и приводят к более низкому заявленному доходу, что требует меньшего налога.

Подготовлено для акционеров: Отчеты о прибылях и убытках, подготовленные для общественности, аналитиков и акционеров, структурированы таким образом, чтобы представить наилучшее представление о компании.

Управление: Отчеты, подготовленные для руководства, используют наиболее реалистичные методы учета. В некотором смысле финансовые отчеты, подготовленные для руководства, ближе к реальности, чем отчеты, подготовленные для налоговых деклараций или акционеров. Руководство должно знать, что оно использует надежную и точную информацию для принятия разумных и обоснованных решений.

Что представляет баланс?

Балансовый отчет показывает активы и пассивы компании на определенный момент времени.

В то время как отчет о прибылях и убытках отражает деятельность компании за определенный период времени, балансовый отчет показывает состояние и качество активов и обязательств фирмы на определенный момент времени. Включает в себя следующие активы:

- Денежные средства в банках

- Счетная дебиторская задолженность

- Инвентаризация

- Расходы по предоплате

- недвижимость

- Здания

- Оборудование

- Инвестиции

Следующие Liabilits Перечисляются на балансовом балансе:

Краткосрочные банковские кредиты

Краткосрочные банковские кредитыКак прибыль связана с прочей финансовой отчетностью компании?

После того, как бухгалтер подсчитывает доходы и расходы компании, прибыль или убыток отражаются в разделе нераспределенной прибыли балансового отчета. Любые распределения или дивиденды с этого счета подробно указаны в Отчете об акционерном капитале.

Прибыль или убыток несколько иначе влияют на отчет о движении денежных средств. Отчеты о прибылях и убытках обычно готовятся по методу начисления. Это означает, что доходы и расходы регистрируются по мере их возникновения, а не тогда, когда деньги фактически переходят из рук в руки. Поскольку отчет о прибылях и убытках содержит определенные неденежные статьи, такие как износ и амортизация, отчетная прибыль или убыток должны быть скорректированы при подготовке отчета о движении денежных средств.

Отчет о прибылях и убытках является самым важным отчетом для многих аналитиков. Он показывает операционные результаты компании за весь год. Но, что более важно, он служит руководством для прогнозирования того, как компания может вести себя в будущем. Компании должны постоянно получать прибыль в долгосрочной перспективе, чтобы оставаться конкурентоспособными и выживать. Прибыль необходима для финансирования роста и обеспечения разумного дохода для акционеров.

Горизонтальное сравнение отчетов о прибылях и убытках за несколько лет позволяет легко обнаружить положительные или отрицательные тенденции, которые могут потребовать внимания руководства, чтобы сохранить эффективность на пути к достижению долгосрочного роста.

Наконец, доказательства того, что разнообразие улучшает финансовые показатели

Кратко

Проблема

Исследователи изо всех сил пытались установить причинно-следственную связь между разнообразием и финансовыми показателями, особенно в крупных компаниях, где права на принятие решений и стимулы могут быть туманными.

Исследование

Авторы сосредоточились на индустрии венчурного капитала, которая представляет меньше барьеров для понимания: каждый инвестор принимает решения, и выбор имеет четкие последствия для бизнеса. Стимулы выровнены и легко различимы.

Выводы

Доказательства очевидны: диверсификация значительно улучшает финансовые показатели венчурных капиталистов по таким показателям, как прибыльные инвестиции на уровне отдельных портфельных компаний и общая доходность фондов. Авторы дают рекомендации по использованию его бизнес-преимуществ.

Обучение на испанском языке

Ler em português

Когда менеджеры и ученые говорят о влиянии разнообразия на организации и команды, они обычно имеют в виду влияние коллективной точности и объективности, аналитического мышления и новаторства. Что касается «более жестких» показателей финансовых показателей, то исследователи изо всех сил пытались установить причинно-следственную связь с разнообразием, особенно при изучении крупных компаний, где права на принятие решений и стимулы могут быть туманными, а влияние любого данного выбора, скажем, на прибыль или долю рынка.

Итак, мы сосредоточились на эффектах разнообразия в индустрии венчурного капитала, которая создает меньше барьеров для понимания. Фирмы венчурного капитала имеют довольно плоскую структуру, состоящую в основном из партнеров-инвесторов и относительно небольшого числа молодых специалистов. Каждый инвестор принимает решения, и выбор имеет четкие последствия для бизнеса. Мы знаем, какие фирмы делают какие инвестиции, и по большей части мы можем определить лиц, возглавляющих эти инвестиции, потому что они обычно занимают места в советах директоров портфельных компаний. Используя общедоступную информацию, мы можем проанализировать «одаренные черты» профессионалов венчурного капитала, такие как пол и этническая принадлежность, и «приобретенные черты», такие как образование и опыт работы. Другими словами, мы можем увидеть, насколько похожи или различны эти лица, принимающие решения, и сравнить качество их решений на основе эффективности их инвестиций.

В общем, мы не могли бы и мечтать о лучшей «лабораторной крысе», чем мир венчурных капиталистов. За последние несколько лет один из нас (Пол Гомперс) изучил решения тысяч венчурных капиталистов и десятки тысяч инвестиций, и доказательства очевидны: разнообразие значительно улучшает финансовые показатели по таким показателям, как прибыльные инвестиции в индивидуальном портфеле. уровень компании и общий доход фонда. И хотя желание общаться с похожими людьми — тенденция, которую ученые называют гомофилией, — может принести социальную пользу тем, кто ее проявляет, включая чувство общности культуры и сопричастности, оно также может привести к тому, что инвесторы и фирмы оставят много денег на Таблица.

В этой статье мы опишем исследования, лежащие в основе этих выводов, и предоставим рекомендации по использованию преимуществ разнообразия для бизнеса. Лица, принимающие решения, добиваются наилучших результатов, когда открыто признают гомофилию и борются с ней на раннем этапе, понимают, что небольшие изменения в мышлении и поведении могут иметь долговременный волновой эффект, и диверсифицируют свои личные и профессиональные связи.

Влияние на результаты бизнеса

Гендерный и расовый состав венчурной индустрии поразительно однороден. Полный набор данных о каждой венчурной организации и инвесторе в США с 19 года.90 показывает, что отрасль оставалась относительно однородной в течение последних 28 лет. Только 8% инвесторов составляют женщины. Расовые меньшинства также недостаточно представлены: около 2% венчурных инвесторов являются выходцами из Латинской Америки и менее 1% — чернокожими. Эти группы значительно увеличили свое представительство в других областях и в программах повышения квалификации и научных степеней, но не в индустрии венчурного капитала. Именно на этом фоне венчурные капиталисты выбирают себе сотрудников в другие фирмы, вкладывая свои деньги бок о бок и присоединяясь к советам директоров, которые руководят стартапами. Большинство инвесторов специализируются в определенной отрасли или секторе, поэтому таким исследователям, как мы, легко определить потенциальных партнеров: они инвестируют в одни и те же типы сделок примерно в одно и то же время. И венчурные капиталисты гораздо чаще сотрудничают с людьми, если они одного пола или расы. Они также значительно более склонны сотрудничать с людьми, если у них такое же образование или предыдущий работодатель. Принадлежность к одной расовой группе увеличивает склонность к совместной работе на 390,2%, а наличие диплома той же школы увеличивает его на 34,4%. Мало того, что вероятность сотрудничества в какой-либо одной сделке выше, но и венчурные капиталисты, как правило, продолжают объединяться с теми, кто разделяет их черты.

Именно на этом фоне венчурные капиталисты выбирают себе сотрудников в другие фирмы, вкладывая свои деньги бок о бок и присоединяясь к советам директоров, которые руководят стартапами. Большинство инвесторов специализируются в определенной отрасли или секторе, поэтому таким исследователям, как мы, легко определить потенциальных партнеров: они инвестируют в одни и те же типы сделок примерно в одно и то же время. И венчурные капиталисты гораздо чаще сотрудничают с людьми, если они одного пола или расы. Они также значительно более склонны сотрудничать с людьми, если у них такое же образование или предыдущий работодатель. Принадлежность к одной расовой группе увеличивает склонность к совместной работе на 390,2%, а наличие диплома той же школы увеличивает его на 34,4%. Мало того, что вероятность сотрудничества в какой-либо одной сделке выше, но и венчурные капиталисты, как правило, продолжают объединяться с теми, кто разделяет их черты.

Что все это значит для производительности? Как соотносятся финансовые результаты однородных партнерств с результатами различных видов сотрудничества? Разница драматична. По всем измерениям, чем больше похожи инвестиционные партнеры, тем ниже эффективность их инвестиций. Например, показатель успешности поглощений и IPO был в среднем на 11,5% ниже для инвестиций партнеров с общим школьным образованием, чем для партнеров из разных школ. Влияние общей этнической принадлежности было еще сильнее: сравнительный показатель успешности инвестиций снизился с 26,4% до 32,2%.

По всем измерениям, чем больше похожи инвестиционные партнеры, тем ниже эффективность их инвестиций. Например, показатель успешности поглощений и IPO был в среднем на 11,5% ниже для инвестиций партнеров с общим школьным образованием, чем для партнеров из разных школ. Влияние общей этнической принадлежности было еще сильнее: сравнительный показатель успешности инвестиций снизился с 26,4% до 32,2%.

Чтобы понять, почему однородные команды имеют худшие результаты инвестиций, важно точно определить, когда страдает процесс принятия решений. Интересно, что проекты, выбранные как однородными, так и разнообразными наборами инвестиционных партнеров, были одинаково перспективными на момент принятия решения об инвестировании. Различия в качестве решений и эффективности проявились позже, когда инвесторы помогли сформировать стратегию, подбор персонала и другие мероприятия, имеющие решающее значение для выживания и роста молодой компании. Процветание в крайне неопределенной конкурентной среде требует творческого мышления в этих областях, и разные сотрудники были лучше подготовлены для его реализации.

Конечно, однородность отрасли постоянно подкрепляется решениями отдельных фирм о найме. Поскольку эти организации небольшие (обычно в них работают три-пять специалистов по инвестициям) и вакансии открываются нечасто (каждые два-четыре года), даже незначительное предпочтение кандидатам, похожим на существующих партнеров, имеет длительный эффект. Вот только один пример: многие известные венчурные фирмы были основаны выпускниками Гарвардской школы бизнеса, и теперь почти четверть всех венчурных капиталистов со степенью MBA приходятся на Гарвард. Для сравнения, всего 9% венчурных капиталистов со степенью MBA поступили из Уортона, и только 11% — из Стэнфорда — обе школы высшего уровня.

У кандидатов-женщин перспективы еще хуже. Помните, что только 8% венчурных инвесторов — женщины. Это неудивительно, поскольку почти три четверти венчурных компаний никогда не нанимали женщину на эту роль. Что отличает это подавляющее большинство от фирм, нанявших женщин? Одним из мощных факторов является пол детей партнеров. Когда у партнеров фирмы больше дочерей, вероятность того, что будет нанята женщина-инвестор, значительно возрастает. Простая замена одного сына дочерью увеличила бы вероятность найма женщины на 25%.

Когда у партнеров фирмы больше дочерей, вероятность того, что будет нанята женщина-инвестор, значительно возрастает. Простая замена одного сына дочерью увеличила бы вероятность найма женщины на 25%.

Только 8% венчурных инвесторов составляют женщины. Менее 1% — черные.

Конечно, мы не предлагаем мужчинам-венчурным капиталистам иметь дочерей, чтобы снизить предвзятость по признаку пола и увеличить разнообразие в своих фирмах. Но поскольку пол ребенка не является выбором, открытие предлагает более узкую линзу для эффектов разнообразия. Когда «эффект дочери» привлекает больше женщин, это оказывает сильное влияние на производительность. Фирмы венчурного капитала, которые увеличили долю нанятых женщин-партнеров на 10%, наблюдали в среднем 1,5%-ный всплеск общего дохода фонда каждый год и имели 9На 0,7% больше прибыльных выходов (впечатляющая цифра, учитывая, что только 28,8% всех венчурных инвестиций имеют прибыльный выход).

Экономическое влияние разнообразия не ограничивается миром венчурного капитала. Недавний анализ NBER высококвалифицированных профессий (в таких областях, как юриспруденция, медицина, наука, наука и управление) показывает положительную связь между разнообразием и стоимостью товаров и услуг, произведенных в Соединенных Штатах. В исследовании рассматриваются тенденции ВВП, начиная с 1960 года, когда белые женщины, чернокожие женщины и чернокожие мужчины не могли получить доступ к этим профессиям из-за значительных барьеров. Хотя мы все еще далеки от паритета, гендерное и расовое разнообразие в таких областях заметно увеличилось за последние 50 лет, и экономика США выросла за тот же период. Используя модель, предполагающую, что врожденные навыки равномерно распределены по полу и расовым группам, анализ NBER приписывает около 25% роста ВВП на душу населения росту числа белых женщин и чернокожих американцев обоих полов. Короче говоря, утверждают авторы, Соединенные Штаты стали лучше использовать имеющиеся в их распоряжении таланты.

Недавний анализ NBER высококвалифицированных профессий (в таких областях, как юриспруденция, медицина, наука, наука и управление) показывает положительную связь между разнообразием и стоимостью товаров и услуг, произведенных в Соединенных Штатах. В исследовании рассматриваются тенденции ВВП, начиная с 1960 года, когда белые женщины, чернокожие женщины и чернокожие мужчины не могли получить доступ к этим профессиям из-за значительных барьеров. Хотя мы все еще далеки от паритета, гендерное и расовое разнообразие в таких областях заметно увеличилось за последние 50 лет, и экономика США выросла за тот же период. Используя модель, предполагающую, что врожденные навыки равномерно распределены по полу и расовым группам, анализ NBER приписывает около 25% роста ВВП на душу населения росту числа белых женщин и чернокожих американцев обоих полов. Короче говоря, утверждают авторы, Соединенные Штаты стали лучше использовать имеющиеся в их распоряжении таланты.

Получение выгод от разнообразия

Учитывая, что однородность влечет за собой финансовые затраты, а разнообразие приносит финансовую выгоду, следующим естественным шагом будет оценка того, что менеджеры могут сделать для увеличения представительства в группах. Вот несколько рекомендаций, основанных на фактических данных:

Вот несколько рекомендаций, основанных на фактических данных:

Начните раньше.

Время — решающий фактор, которым часто пренебрегают. Основатели и предприниматели, в частности, могут ставить разнообразие в список своих первых приоритетов, рассматривая его как проблему, которую можно будет решить, когда их фирмы вырастут. Но гораздо проще построить разнообразную организацию с нуля, чем диверсифицировать большую, сложную, однородную машину.

Стейси Браун-Филпот, генеральный директор сайта TaskRabbit, посвященного вакансиям фрилансеров, отметила это, размышляя о своих первых днях работы финансовым директором в Google. «Когда я присоединилась к Google, там было 1000 человек, — сказала она. «Мне потребовалось два с половиной года, чтобы оглянуться вокруг и понять, что таких, как я, не так много. Итак, [мой коллега] Дэвид Драммонд и я… собрали группу. Было очень поздно. Я думаю, что это часть задачи [в Google]». Когда Браун-Филпот перешла в TaskRabbit, она пошла по другому пути в отношении молодой компании, став партнером инициативы CBC TECH 2020 Конгресса чернокожих, направленной на привлечение большего количества чернокожих работников в технологическую отрасль. В 2016 году компания Brown-Philpot публично обязалась увеличить количество чернокожих сотрудников TaskRabbit с 11% до 13% к концу года, чтобы обеспечить пропорциональное представительство чернокожих в компании.

В 2016 году компания Brown-Philpot публично обязалась увеличить количество чернокожих сотрудников TaskRabbit с 11% до 13% к концу года, чтобы обеспечить пропорциональное представительство чернокожих в компании.

Научные исследования в области социологии подчеркивают недостатки отсроченного подхода. В одном исследовании исследователи использовали электронную почту в качестве прокси для социальных связей в университете. Они обнаружили, что в течение нескольких «поколений» взаимодействия, такого как посещение новых занятий или присоединение к новым видам деятельности, даже незначительные индивидуальные склонности к взаимодействию с похожими людьми могут иметь большой кумулятивный эффект, приводя к поразительному уровню групповой однородности. Результат предполагает, что и без того однородная организация будет иметь тенденцию становиться еще более однородной по мере ее масштабирования. Поэтому важно закодировать разнообразие в ДНК компании на самых ранних этапах.

Это, конечно, не означает, что невозможно улучшить разнообразие в устоявшейся компании. Стандартизированные процессы, такие как ослепление резюме при приеме на работу и использование объективных показателей при оценке эффективности (при условии, что они постоянно совершенствуются посредством итеративной разработки), могут оказать большое влияние на организации, стремящиеся устранить предвзятость. Но когда команды, разрабатывающие и совершенствующие эти процессы, сами не представляют более широкого круга кандидатов, они должны проявлять особую осторожность, чтобы убедиться, что они не институционализируют свои индивидуальные предубеждения.

Стандартизированные процессы, такие как ослепление резюме при приеме на работу и использование объективных показателей при оценке эффективности (при условии, что они постоянно совершенствуются посредством итеративной разработки), могут оказать большое влияние на организации, стремящиеся устранить предвзятость. Но когда команды, разрабатывающие и совершенствующие эти процессы, сами не представляют более широкого круга кандидатов, они должны проявлять особую осторожность, чтобы убедиться, что они не институционализируют свои индивидуальные предубеждения.

Поймите, что незаметные преднамеренные сдвиги могут иметь волновой эффект.

Это справедливо не только в отношении венчурного капитала и предпринимательства, но и в любой ситуации, когда небольшие группы людей обладают неограниченными полномочиями по принятию решений. Включение всего нескольких талантливых женщин или представителей расовых меньшинств в подобную группу меняет относительный баланс сил. И недавние результаты показывают, что если эти люди будут принимать решения о найме, они повлияют на будущий состав группы. В онлайн-симуляции участники были помещены в корзины «работодатель» и «потенциальный сотрудник». Выбирая между одной женщиной и одним мужчиной, работодатели-женщины нанимали женщину в 50% случаев, тогда как мужчины нанимали ее только в 40% случаев.

В онлайн-симуляции участники были помещены в корзины «работодатель» и «потенциальный сотрудник». Выбирая между одной женщиной и одним мужчиной, работодатели-женщины нанимали женщину в 50% случаев, тогда как мужчины нанимали ее только в 40% случаев.

Это можно интерпретировать как свидетельство близости, предполагая, что гомофильные предубеждения, которые могут препятствовать разнообразию, когда оно проявляется у чрезмерно представленных групп, могут поддерживать его, когда оно проявляется у недопредставленных. Или результаты могут свидетельствовать о том, что люди, которые исторически были в невыгодном положении при приеме на работу, с меньшей вероятностью будут дискриминировать тех, кто разделяет их одаренные черты. Оба объяснения, вероятно, в какой-то степени верны. Но один из нас (Гомперс) на самом деле обнаружил в недавнем исследовании, что члены традиционно недопредставленных групп чаще, чем белые мужчины, ищут людей, непохожих на них самих, при формировании предпринимательских команд. Этот результат означает, что квалифицированным членам доминирующих групп не грозит опасность быть исключенными из различных организаций. В сочетании с тем фактом, что групповая гомофилия имеет тенденцию к усугублению со временем, это также предполагает, что если целью является пропорциональное представительство в долгосрочной перспективе, лучше заранее исправить предвзятость, наняв больше людей из традиционно недопредставленных групп, чем неправильный.

Этот результат означает, что квалифицированным членам доминирующих групп не грозит опасность быть исключенными из различных организаций. В сочетании с тем фактом, что групповая гомофилия имеет тенденцию к усугублению со временем, это также предполагает, что если целью является пропорциональное представительство в долгосрочной перспективе, лучше заранее исправить предвзятость, наняв больше людей из традиционно недопредставленных групп, чем неправильный.

Для этого компаниям не нужно явным образом отдавать предпочтение представителям определенной расы или пола при приеме на работу. Иногда простые корректировки в процессе отбора могут увеличить разнообразие. В одном исследовании, проведенном экономистом-бихевиористом Айрис Бонет из Гарвардской школы Кеннеди, студентам отводилась роль работодателя, которого просили выбрать сотрудника, который хорошо справится с будущим математическим или устным заданием. Несмотря на то, что пол не был предиктором производительности, «работодатели», оценивающие отдельных кандидатов, скорее всего, находились под влиянием стереотипов, отдавая предпочтение женщинам в вербальных задачах и мужчинам в математических задачах. Но когда они оценили двух кандидатов бок о бок, пол внезапно перестал иметь значение. Вместо этого оценщики сосредоточились на прошлой работе — фактическом показателе будущего успеха.

Но когда они оценили двух кандидатов бок о бок, пол внезапно перестал иметь значение. Вместо этого оценщики сосредоточились на прошлой работе — фактическом показателе будущего успеха.

Мы видели аналогичные результаты при слепой оценке потенциальных сотрудников. Большинство из нас слышали, что прослушивание музыкантов за ширмами резко увеличило процент женщин, попадающих в симфонические оркестры. Вот пример из другой отрасли: когда политическое сатирическое шоу «Полный фронт» с Самантой Би готовилось нанять сценаристов, тогдашний шоураннер Джо Миллер объединила процессы оценки других шоу, внеся небольшие изменения в соответствии со своими целями. В первый раунд подачи сценариев были включены подробные инструкции по форматированию, чтобы поверхностные показатели опыта не затмевали талант, вкус и потенциал. Эти сценарии оценивались вслепую, и необычно большое количество претендентов прошли во второй тур, в котором учитывалась предыдущая работа и другие факторы, включая пол и этническую принадлежность. В результате получилась поразительно разнообразная команда для ночной комедии: 50% женщин и 30% цветных людей.

В результате получилась поразительно разнообразная команда для ночной комедии: 50% женщин и 30% цветных людей.

Хотя это были основные корректировки процесса, еще одним важным компонентом является намерение. И Миллер, и Би считали, что разнообразная комната сценаристов была приоритетом для шоу, учитывая его тематику и непочтительность. Процесс найма был специально разработан для достижения этой цели. Но это не так в большинстве организаций.

Рассмотрим типичный отдел новостей. Исследование разнообразия занятости, проведенное Американским обществом редакторов новостей в 2017 году, показало, что почти каждая крупная газета в стране, от New York Times до Boston Globe и Washington Post, белее, чем аудитория города. Когда репортера New York Times Magazine и сотрудника Макартура 2017 года Николь Ханна-Джонс попросили дать совет цветным журналистам в свете тревожного сообщения, она вместо этого обратилась к менеджерам отдела новостей, чтобы проверить, являются ли «заявленные ими цели действительно их целями». ». Она добавила: «Если менеджерам отделов новостей нужны разные отделы новостей, у них будут разные отделы новостей».

». Она добавила: «Если менеджерам отделов новостей нужны разные отделы новостей, у них будут разные отделы новостей».

Эту оценку разделяли и другие видные деятели СМИ. Обозреватель New York Times Чарльз Блоу отметил в недавнем твите: «Будучи менеджером отдела новостей в возрасте от 25 до 37 лет, [я] всегда поражался тому, насколько предпочитаемые [людями] «мягкие навыки» были во многих отношениях культурно исключительными». Тележурналист и продюсер Соледад О’Брайен страстно согласилась. «Это не операция на головном мозге», — отметила она.

Разнообразие вне рабочего места.

Поскольку социальные и профессиональные круги часто пересекаются, однородные личные сети могут иметь пагубное влияние на организационное разнообразие. Вот почему некоторые компании не придают особого значения рекомендациям или, по крайней мере, предостерегают от их ловушек. Но зависимость от личных сетей по-прежнему имеет решающее значение для функционирования некоторых отраслей. Опрос венчурных капиталистов, например, показал, что социальные связи необходимы для создания потока сделок.

Хотя назначенное наставничество и другие профессиональные программы могут помочь уменьшить предвзятость и увеличить разнообразие в организациях, открывая менеджерам и сотрудникам больше людей, которые менее похожи на них, такие отношения по своей природе иерархичны и могут фактически усугубить предубеждения людей. В одном исследовании, когда белым участникам отводилась роль «начальника» над чернокожим подчиненным, их расовая предвзятость усилилась. Ситуационная власть в парах одной расы не влияла на расовые отношения.

На индивидуальном уровне обширные социальные контакты на равных являются лучшей стратегией уменьшения предвзятости. Одно репрезентативное исследование показало, что дружба с гомосексуалистами эффективно снижает сексуальные предубеждения. Другое исследование показало, что дружба белых участников с латиноамериканцами или афроамериканцами уменьшила их скрытую предвзятость по отношению к этим группам.

Другое исследование показало, что дружба белых участников с латиноамериканцами или афроамериканцами уменьшила их скрытую предвзятость по отношению к этим группам.

Самая великодушная интерпретация гомофильных наклонностей состоит в том, что они возникают из, казалось бы, безобидного желания взаимодействовать с такими же людьми, как мы. Но анализ формирования предпринимательской команды, упомянутый ранее, показал, что наделенные чертами обладают более сильным гомофильным «притяжением», чем приобретенные черты. Социальные взаимодействия могут заставить людей переоценить, что значит для кого-то быть «таким, как они», помимо таких легко различимых демографических показателей. Преимущества этих взаимодействий переносятся на рабочее место, где расширенные сети и образ мышления могут улучшить как индивидуальную, так и организационную производительность.

Готовность открыто признавать предвзятость и бороться с ней лежит в основе всех наших рекомендаций. Когда люди решают игнорировать предвзятость или отрицают ее существование, они продолжают искать деловых партнеров, членов команды и сотрудников, которые разделяют их черты, и упускают измеримые преимущества разнообразия.