Рентабельность собственного капитала (ROE). Формула расчета по балансу и МСФО

Главная » ⚡ Финансовый анализ » Рентабельность » Рентабельность собственного капитала (ROE). Формула расчета по балансу. Расчет для ОАО «КАМАЗ»

Разберем рентабельность собственного капитала. В иностранных источниках коэффициент рентабельности собственного капитала обозначается как ROE – Return On Equity (или Return on shareholders’ Equity), и показывает долю чистой прибыли в собственном капитале предприятия.

Начнем с определения экономической сущности коэффициента рентабельности собственного капитала, затем приведем формулу расчета, как для отечественной, так и для зарубежных форм бухгалтерской отчетности и не забудем еще и поговорить о нормативах данного показателя.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Содержание

- Инфографика: Рентабельность собственного капитала (RoE)

- Рентабельность собственного капитала.

Экономическая сущность показателя

Экономическая сущность показателя - Для кого нужен данный коэффициент рентабельности собственного капитала?

- Как использовать коэффициент рентабельности собственного капитала?

- Рентабельность собственного капитала. Формула расчета по балансу и МСФО

- Формула Дюпона для расчета рентабельности собственного капитала

- Коэффициент рентабельности собственного капитала. Пример расчета для ОАО «КАМАЗ»

- Рентабельность собственного капитала. Норматив

Экономическая сущность показателя

Экономическая сущность показателя| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс « Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

Это один из важнейших коэффициентов, используемый инвесторами и собственниками бизнеса, который показывает, как эффективно были использованы вложенные (инвестированные) в предприятие деньги.

Отличие рентабельности собственного капитала (ROE) от рентабельности активов (ROA) заключается в том, что ROE показывает эффективность не всех активов (как ROA), а только тех, которые принадлежат собственникам предприятия.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Как использовать коэффициент рентабельности собственного капитала?Как было сказано выше, данный показатель используется инвесторами и собственниками предприятия для оценки собственных инвестиций в него. Чем выше значение коэффициента, тем инвестиции более доходные. Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Если же рентабельность собственного капитала меньше нуля, то есть повод задуматься над целесообразностью и эффективностью инвестиций в предприятие в будущем. Как правило, значение коэффициента сравнивается с альтернативными вложениями средств в акции других предприятий, облигаций и, в крайнем случае, в банк.

Важно отметить, что слишком большое значение показателя может негативно влиять на финансовую устойчивость предприятия. Не забывайте главный закон инвестиций и бизнеса: больше доходность – больше риск.

Рентабельность собственного капитала. Формула расчета по балансу и МСФОПройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «

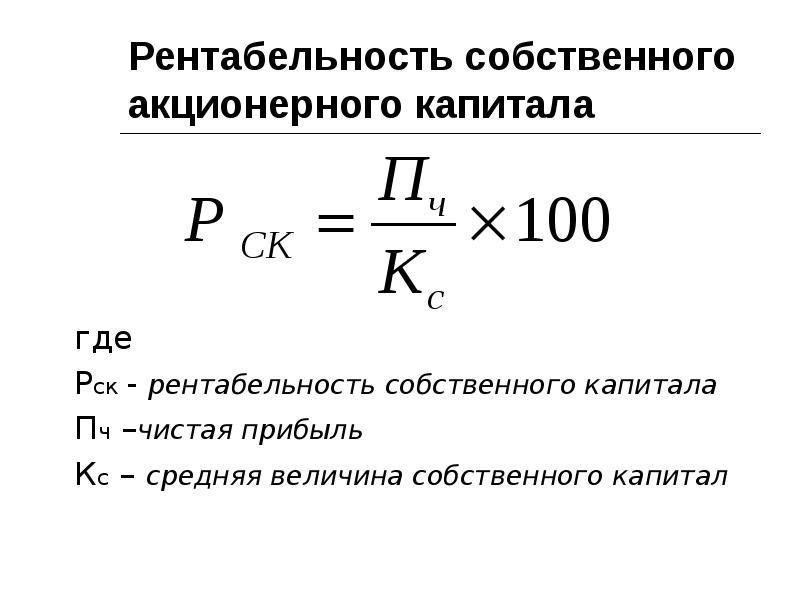

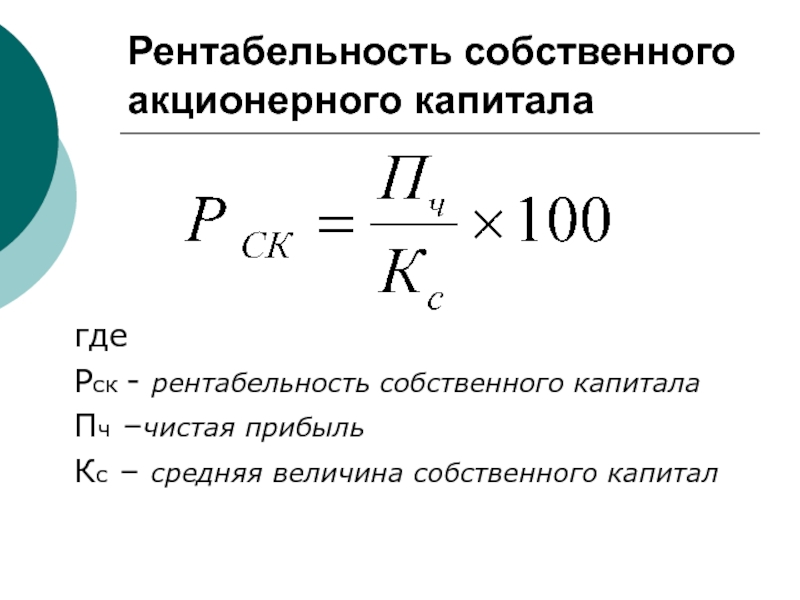

Формула коэффициента рентабельности собственного капитала состоит из деления чистой прибыли предприятия на его собственный капитал:

Коэффициент рентабельности собственного капитала = Чистая прибыль/Собственный капитал

Все коэффициенты рентабельности для удобства считаются в процентах, поэтому не забудьте умножить полученное значение на 100.

По отечественной форме бухгалтерской отчетности данный коэффициент будет рассчитываться следующим образом:

Коэффициент рентабельности собственного капитала = стр.2400/стр.1300

Данные для формулы берутся из «Отчета о прибылях и убытках» и «Баланса». Раньше в старой форме бухгалтерской отчетности (до 2011 года) коэффициент рассчитывался так:

Коэффициент рентабельности собственного капитала = стр.190/стр.490

По системе МСФО коэффициент имеет следующий вид:

Формула Дюпона для расчета рентабельности собственного капитала

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Для расчета коэффициента рентабельности собственного капитала зачастую используется формула Дюпона. Она разбивает коэффициент на три части, анализ которых позволяет лучше понять, что в большей степени влияет на итоговый коэффициент. Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Другими словами это трехфакторный анализ коэффициента ROE. Формула Дюпона имеет следующий вид:

Коэффициент рентабельности собственного капитала (формула Дюпона) = (Чистая прибыль/Выручка) * (Выручка/Активы)* (Активы/Собственный капитал)

Формула Дюпона впервые была использована в финансовом анализе в 20-е годы прошлого века. Она была разработана американской химической корпорацией DuPont. Рентабельность собственного капитала (ROE) по формуле Дюпона делится на 3 составляющие: операционную эффективность (рентабельность продаж),

кредитное плечо (финансовый леверидж).

ROE (по формуле Дюпона) = Рентабельность продаж*Оборачиваемость активов*Кредитное плечо

По сути если все сократить, то получится описанная выше формула, но такое трехфакторное выделение составляющих позволяет лучше определить взаимосвязи между ними.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бесплатный Экспресс-курс «Оценка инвестиционных проектов с нуля в Excel» от Ждановых. Получить доступ

Получить доступ

| ROE для ОАО «КАМАЗ» | Рассчитывать коэффициент рентабельности собственного капитала будем для автомобильной корпорации ОАО «КАМАЗ», которая производит грузовые автомобили, спецтехнику и автобусы. |

Для оценки рентабельности собственного капитала необходимо получить финансовую отчетность исследуемой компании. На официальном сайте предприятия ОАО «КАМАЗ» за 4 последних года можно взять финансовые данные. Альтернативным вариантом является использование сервиса InvestFunds, который позволяет получить данные за несколько кварталов и лет. На рисунке ниже показан пример импорта данных по балансу.

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ».

Расчет коэффициента рентабельности собственного капитала для ОАО «КАМАЗ». Балансовый отчет

Рассчитаем коэффициенты за 4 года:

Коэффициент рентабельности собственного капитала 2010 = -763/70069 = -0,01 (-1%)

Коэффициент рентабельности собственного капитала 2011 = 1788/78477 = 0,02 (2%)

Коэффициент рентабельности собственного капитала 2012 = 5761/77091 = 0,07 (7%)

Коэффициент рентабельности собственного капитала 2013 = 4456/80716 = 0,05 (5%)

Наблюдается рост показателя с -1% до 5% за 4 года. Тем не менее, вложения в акции данной компании не целесообразны, т.к. коэффициент рентабельности меньше чем вложение в альтернативные проекты. К примеру, в 2013 году банковская ставка по депозитам была около 10%. Эффективнее было вложить свободные денежные средства в депозит, чем в ОАО «КАМАЗ» (5%<10%).

Помимо оценки рентабельности собственного капитала инвесторам необходимо оценить другие показатели эффективности предприятия: рентабельность активов, рентабельность продаж. В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

В настоящее время одним из важнейших критериев оценки инвестиционной привлекательности предприятия является эффективность системы продаж предприятия. Более читайте в статье: «Рентабельности продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»«.

В среднем значение ROE в США и Великобритании равняется 10-12%. Для инфляционных экономик значение коэффициента выше. По данным международного рейтингового агентства S&P коэффициент рентабельности капитала российский предприятий составил 12% в 2010 году, прогноз на 2011 года был – 15%, на 2012 – 17%. Отечественными экономистами считается, что 20% — нормальное значение для рентабельности собственного капитала.

Главный критерий оценки коэффициента рентабельности собственного капитала – это сравнение его с альтернативной доходностью, которую может получить инвестор от вложения в другие проекты. Как было разобрано в примере выше, вкладываться в ОАО «КАМАЗА» было не эффективно.

Автор: Жданов Василий Юрьевич, к.э.н.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Коэффициент рентабельности собственного капитала \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Коэффициент рентабельности собственного капитала

Подборка наиболее важных документов по запросу Коэффициент рентабельности собственного капитала

(нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

- Финансовый анализ:

- EBITDA

- IRR

- Акционерный капитал

- Анализ баланса

- Анализ бухгалтерского баланса

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Влияние отложенных налогов на рыночную стоимость российских банков

(Аксентьев А. А.)

А.)

(«Международный бухгалтерский учет», 2022, N 9)Во всех спецификациях DTA как в структуре активов баланса, так и капитала статистически значимы и имеют отрицательную связь с MTB-показателем. Следовательно, указанная гипотеза принимается. Кроме этого, отмеченный вывод согласуется с выводами авторов L.D. Guia и J.A. Dantas, которые также обнаружили отрицательную связь отложенных налоговых активов с соотношением ME/BE [2]. Среди основных факторов, указанных в модели (1), которые представлены в спецификации 1, статистически незначимыми оказались коэффициент рентабельности собственного капитала (ROE), фиктивная переменная Z2 (Crisis) и ключевая ставка ЦБ (KeyRate). Если интерпретировать влияние отложенных налогов на основе спецификации 4, то увеличение DTA в структуре активов баланса на 1% в среднем снижает соотношение ME/BE на 5 546,53%, а увеличение DTL — повышает на 3 187,34%. Таким образом, концептуально MTB-модель говорит о том, что увеличение DTA негативно сказывается на долгосрочной устойчивости прибыли кредитного учреждения, а DTL, наоборот, положительно. Несмотря на это, достаточно сложно судить о финансовом положении компании исключительно на основе MTB-модели. Однако она позволяет оценить информационную значимость масштабированных показателей, как это имели в виду авторы E.F. Fama и K.R. French [31]. Среди прочих заключений можно отметить, что на MTB-модель положительно влияет фиктивная переменная Z1 (State), DIV и T1CR, причем коэффициент достаточности капитала первого уровня показывает более сильную связь, чем CAR.

Несмотря на это, достаточно сложно судить о финансовом положении компании исключительно на основе MTB-модели. Однако она позволяет оценить информационную значимость масштабированных показателей, как это имели в виду авторы E.F. Fama и K.R. French [31]. Среди прочих заключений можно отметить, что на MTB-модель положительно влияет фиктивная переменная Z1 (State), DIV и T1CR, причем коэффициент достаточности капитала первого уровня показывает более сильную связь, чем CAR.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Теория и практика анализа финансовой отчетности организаций: Учебное пособие»

(2-е издание, исправленное и дополненное)

(Бутенко И.В., Губин В.Е., Губина О.В., Деминова С.В., Парушина Н.В., Сучкова Н.А., Тимофеева С.А.)

(под ред. д. э. н. Н.В. Парушиной)

(«ФОРУМ», «ИНФРА-М», 2022)Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в фирму капитал; следовательно, при выборе решений финансового характера необходимо не только ориентироваться на этот показатель, но и принимать во внимание рыночную стоимость организации.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Распоряжение Правительства РФ от 28.12.2020 N 3579-р

(ред. от 30.03.2023)

Использование показателей, касающихся коэффициента рентабельности инвестированного капитала (ROIC) или коэффициента рентабельности собственного капитала (ROE), а также показателей, касающихся роста выручки (положительная динамика) в сравнении с темпами роста рынка или коэффициента рентабельности продаж по прибыли до вычета процентов, налога и амортизации, определяется органом управления организации самостоятельно.

, как использовать его для определения доходности

К Адам Хейс Полная биография Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта в торговле деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем редакционная политика

Обновлено 13 июля 2022 г.

Факт проверен Сюзанна КвилхаугФакт проверен Сюзанна Квилхауг

Полная биографияСюзанна занимается контент-маркетингом, пишет и проверяет факты. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем редакционная политика

Инвестопедия / Тереза Кьечи

Что такое используемый капитал?

Используемый капитал, также известный как задействованные средства, представляет собой общую сумму капитала, используемого для получения прибыли фирмой или проектом. Используемый капитал также может относиться к стоимости всех активов, используемых компанией для получения прибыли.

Используемый капитал также может относиться к стоимости всех активов, используемых компанией для получения прибыли.

Используя капитал, компании инвестируют в долгосрочное будущее компании. Используемый капитал полезен, поскольку он используется с другими финансовыми показателями для определения рентабельности активов компании, а также того, насколько эффективно управление использует капитал.

Ключевые выводы

- Используемый капитал получается путем вычитания текущих обязательств из общей суммы активов; или, альтернативно, путем добавления долгосрочных обязательств к собственному капиталу.

- Используемый капитал говорит вам, сколько было использовано в инвестициях.

- Рентабельность вложенного капитала (ROCE) — это общий показатель финансового анализа для определения рентабельности инвестиций.

Задействованный капитал

Формула и расчет используемого капитала

Задействованный капитал «=» Всего активов − Текущие обязательства \begin{aligned} \text{Задействованный капитал} &= \text{Общие активы} — \text{Краткосрочные обязательства} \\ &=\text{Собственный капитал} + \text{Долгосрочные обязательства} \end{aligned} Задействованный капитал = общие активы – текущие обязательства

Используемый капитал рассчитывается путем взятия общих активов из баланса и вычитания текущих обязательств, которые являются краткосрочными финансовыми обязательствами.

Используемый капитал можно рассчитать путем добавления основных средств к оборотному капиталу или путем добавления собственного капитала, который находится в разделе акционерного капитала баланса, к долгосрочным обязательствам, то есть долгосрочным обязательствам.

О чем может рассказать Capital Employed

Используемый капитал может дать представление о том, как компания инвестирует свои деньги. Однако это часто используемый термин, который в то же время очень трудно определить, поскольку существует очень много контекстов, в которых он может использоваться. Все определения обычно относятся к капитальным вложениям, необходимым для функционирования бизнеса.

Капитальные вложения включают в себя акции и долгосрочные обязательства. Это также относится к стоимости активов, используемых в деятельности бизнеса. Другими словами, это мера стоимости активов за вычетом текущих обязательств. Обе эти меры можно найти в балансе. Текущее обязательство – это часть долга, которую необходимо погасить в течение одного года. Таким образом, задействованный капитал является более точной оценкой общих активов.

Таким образом, задействованный капитал является более точной оценкой общих активов.

Вложенный капитал лучше интерпретировать, объединяя его с другой информацией для формирования показателя анализа, такого как рентабельность вложенного капитала (ROCE).

Рентабельность вложенного капитала (ROCE)

Вложенный капитал в основном используется аналитиками для определения рентабельности вложенного капитала (ROCE). Как и рентабельность активов (ROA), инвесторы используют ROCE, чтобы получить приблизительное представление о том, каким может быть их доход в будущем. Рентабельность вложенного капитала (ROCE) рассматривается как коэффициент рентабельности. Он сравнивает чистую операционную прибыль с вложенным капиталом и сообщает инвесторам, сколько каждый доллар прибыли генерируется с каждым долларом вложенного капитала.

Некоторые аналитики предпочитают рентабельность вложенного капитала рентабельности собственного капитала и рентабельности активов, поскольку она учитывает долгосрочное финансирование и является лучшим показателем эффективности или прибыльности компании в течение более длительного периода времени.

Более высокая отдача на вложенный капитал предполагает более эффективную компанию, по крайней мере, с точки зрения вложенного капитала. Более высокое число также может свидетельствовать о компании с большим количеством денежных средств, поскольку денежные средства включены в совокупные активы. В результате высокий уровень наличности иногда может исказить этот показатель.

Рентабельность вложенного капитала рассчитывается путем деления чистой операционной прибыли или прибыли до вычета процентов и налогов (EBIT) на вложенный капитал. Другой способ его расчета — разделить прибыль до вычета процентов и налогов на разницу между общей суммой активов и текущими обязательствами.

Пример использования задействованного капитала

Давайте рассчитаем историческую рентабельность капитала, используемого тремя технологическими компаниями — Alphabet Inc., Apple Inc. и Microsoft Corporation — за финансовый год, закончившийся в 2021 году.

| (в миллионах долларов) | Алфавит | Яблоко | Майкрософт |

|---|---|---|---|

| EBIT | 41 047 долларов | 65 339 долларов | $69 916 |

| Всего активов (ТА) | $319 616 | 323 888 долларов | $333 779 |

| Текущие обязательства (CL) | 56 834 $ | 105 392 долл. США США | $88 657 |

| ТА — КЛ | 262 782 долл. США | 218 496 долларов | 245 122 долл. США |

| Рентабельность задействованного капитала | 0,1562 | 0,2990 | 0,2852 |

Из трех компаний Apple Inc. имеет самую высокую рентабельность вложенного капитала — 29,9%. Рентабельность вложенного капитала в размере 29,9% означает, что на каждый доллар, вложенный в вложенный капитал за 12 месяцев, закончившихся 30 сентября 2021 года, компания получила почти 30 центов прибыли. Инвесторы заинтересованы в коэффициенте, чтобы увидеть, насколько эффективно компания использует свой капитал, а также свои долгосрочные финансовые стратегии.

Что такое хорошая прибыль на вложенный капитал?

В целом, чем выше рентабельность вложенного капитала (ROCE), тем лучше для компании. Расчет ROCE показывает, сколько прибыли приносит компания на каждый доллар вложенного капитала. Чем выше число (выраженное в процентах), тем больше прибыль приносит компания.

Чем выше число (выраженное в процентах), тем больше прибыль приносит компания.

Один из способов определить, имеет ли компания хорошую рентабельность вложенного капитала, — это сравнить ROCE компании с показателями других компаний в том же секторе или отрасли. Самый высокий показатель ROCE указывает на компанию с наибольшей рентабельностью среди сравниваемых компаний.

Еще один способ определить, имеет ли компания хороший показатель ROCE, — сравнить его с доходностью за предыдущие годы. Если коэффициенты имеют тенденцию к снижению в течение нескольких лет, это означает, что уровень прибыльности компании снижается. И наоборот, если ROCE увеличивается, это означает, что рентабельность компании также увеличивается.

Что такое рентабельность среднего вложенного капитала?

Рентабельность среднего вложенного капитала (ROACE) — это коэффициент, который измеряет прибыльность компании по сравнению с инвестициями, которые она сделала в себя. Чтобы рассчитать ROACE, разделите прибыль до вычета процентов и налогов (EBIT) на среднюю общую сумму активов за вычетом средних текущих обязательств. ROACE отличается от рентабельности вложенного капитала (ROCE), поскольку учитывает средние значения активов и пассивов за определенный период времени.

ROACE отличается от рентабельности вложенного капитала (ROCE), поскольку учитывает средние значения активов и пассивов за определенный период времени.

Как рассчитать задействованный капитал на основе баланса компании?

Сначала найдите чистую стоимость всех основных средств на балансе компании. Вы увидите это значение в списке основных средств (основных средств). К этому числу прибавьте стоимость всех капитальных вложений и оборотных средств. Из этого числа вычтите все текущие обязательства. К ним относятся все финансовые обязательства со сроком погашения в течение года или менее. Примеры текущих обязательств, перечисленных в балансе компании, включают кредиторскую задолженность, краткосрочную задолженность и задолженность по дивидендам.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

The Wall Street Journal. «МСФТ — Финансовая отчетность». По состоянию на 26 октября 2021 г.

The Wall Street Journal. «GOOG — Финансовая отчетность». По состоянию на 26 октября 2021 г.

The Wall Street Journal. «AAPL — Финансовая отчетность». По состоянию на 26 октября 2021 г.

Рентабельность активов (ROA) | Формула + Калькулятор

Что такое рентабельность активов?

Рентабельность активов (ROA) — это коэффициент прибыльности, отражающий эффективность, с которой компания использует свои общие активы для получения большей чистой прибыли, выраженный в процентах.

Путем сравнения чистой прибыли компании (т. е. «итогового результата») со средним балансом ее совокупных активов показатель рентабельности активов (ROA) дает практическое представление о прибыльности данной компании по отношению к ее совокупной базе активов.

е. «итогового результата») со средним балансом ее совокупных активов показатель рентабельности активов (ROA) дает практическое представление о прибыльности данной компании по отношению к ее совокупной базе активов.

В этой статье

- Рентабельность активов (ROA) представляет собой финансовый коэффициент, который измеряет эффективность получения прибыли компанией по отношению к среднему (или конечному) общему балансу активов.

- Рентабельность активов, или ROA, — это метод определения эффективности, с которой управленческая команда компании может использовать активы на своем балансе для получения большей чистой прибыли.

- Формула для расчета коэффициента рентабельности активов (ROA) делит чистую прибыль компании на средний баланс ее совокупных активов, т. е. на начальный и конечный баланс совокупных активов.

- Чем выше показатель ROA, тем эффективнее руководство компании использует общую базу активов для получения большей прибыли (и наоборот).

Как рассчитать рентабельность активов (ROA)?

Метрика рентабельности активов (ROA) отслеживает эффективность, с которой компания может использовать свои активы для получения большей чистой прибыли.

Чем большую стоимость компания может извлечь из активов на своем балансе, тем эффективнее она работает, поскольку ее активы используются почти на полную мощность для максимизации прибыли на уровне чистой прибыли (т. е. «итогового результата»).

Если руководство может правильно распределять ресурсы, прибыльность компании имеет тенденцию к увеличению, поскольку для достижения определенного уровня производства требуется меньше расходов и капиталовложений.

Как правило, все компании должны стремиться максимизировать уровень производства при минимальных затратах, поскольку достижение этого означает, что компания работает почти на полную мощность и эффективность.

Формула рентабельности активов (ROA)

Показатель рентабельности активов (ROA) рассчитывается по следующей формуле, в которой чистая прибыль компании делится на ее среднюю общую сумму активов.

Рентабельность активов (ROA) = Чистая прибыль ÷ Средняя сумма активов

Кроме того, расчетный показатель ROA затем выражается в процентном выражении, что позволяет проводить сравнения между компаниями-аналогами, а также оценивать изменения по сравнению с прошлым годом.

В основе метрики рентабельность активов (ROA) отвечает на следующий вопрос: «Сколько чистая прибыль получает компания на каждый доллар принадлежащих активов?»

Числитель, чистая прибыль, берется из отчета о прибылях и убытках, а знаменатель, остаток средних активов, берется из баланса.

Чистая прибыль = Прибыль до налогообложения (EBT) – Налоги

Обратите внимание на несоответствие во времени — т. е. отчет о прибылях и убытках охватывает определенный период, но баланс представляет собой моментальный снимок в один конкретный момент времени — следовательно, среднее значение между начальным и конечным остатком совокупных активов в данный период времени составляет используется в формуле.

е. отчет о прибылях и убытках охватывает определенный период, но баланс представляет собой моментальный снимок в один конкретный момент времени — следовательно, среднее значение между начальным и конечным остатком совокупных активов в данный период времени составляет используется в формуле.

Среднее общее количество активов = (начальное общее количество активов + конечное общее количество активов) ÷ 2

Что такое хороший коэффициент рентабельности активов?

Проще говоря, компании с постоянно более высоким коэффициентом рентабельности активов (ROA) могут получать больше прибыли, используя тот же объем активов, что и сопоставимые компании с более низким коэффициентом рентабельности активов.

Таким образом, компании, более эффективно использующие свою базу активов, о чем свидетельствует неизменно высокий показатель рентабельности инвестиций по сравнению с сопоставимыми компаниями, с большей вероятностью будут хорошо работать в долгосрочной перспективе и станут лидерами рынка с более высокой прибылью.

- Более высокий коэффициент рентабельности активов → Для компаний с ROA выше, чем у сопоставимых компаний, можно разумно предположить, что активы компании используются почти на полную мощность или, по крайней мере, используются более эффективно, чем ее коллеги по отрасли.

- Более низкий коэффициент рентабельности активов → С другой стороны, более низкий показатель ROA по сравнению со средним показателем по отрасли может быть тревожным сигналом, указывающим на то, что руководство может не извлекать все потенциальные выгоды из активов, которыми оно владеет.

Чтобы показатель рентабельности активов (ROA) можно было использовать для сравнения, компании должны принадлежать к одному (или сходному) сектору, поскольку средние показатели по отрасли значительно различаются.

Но помимо сравнения с отраслевыми конкурентами, еще одним вариантом использования отслеживания ROA является отслеживание изменений производительности по сравнению с прошлым годом.

- Увеличение рентабельности активов (ROA) → Если рентабельность инвестиций компании со временем растет, это означает, что компания улучшает свою способность увеличивать прибыль на каждый доллар принадлежащих активов.

- Снижение рентабельности активов (ROA) → Если рентабельность инвестиций компании снижается, это указывает на то, что компания, возможно, приобрела слишком много активов и/или не может использовать свои активы на полную мощность.

В чем разница между ROA и ROE?

Взаимосвязь между рентабельностью активов (ROA) и рентабельностью собственного капитала (ROE) напрямую связана с темой заемного финансирования, т. е. зависимостью от заемных средств в структуре капитала.

Разница между рентабельностью активов (ROA) и рентабельностью собственного капитала (ROE) заключается в том, что показатель ROA не учитывает долг в структуре капитала компании.

Для компаний, не имеющих заемных средств, т. е. полностью акционерных компаний, акционерный капитал и общие активы будут эквивалентны (и ROA и ROE будут равны).

Но если бы эти компании привлекли заемный капитал, их ROE превысила бы их ROA из-за увеличения остатка наличности, поскольку общая сумма активов увеличилась бы, а собственный капитал уменьшился.

Калькулятор рентабельности активов (ROA)

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

1. Бухгалтерские допущения

Для нашего моделирования мы будем исходить из следующих операционных допущений.

Бухгалтерские допущения (год 1)

- Денежные средства и их эквиваленты: 20 млн долларов США

- Дебиторская задолженность (A/R): 40 млн долларов

- Товарно-материальные запасы: 60 миллионов долларов

- PP&E, нетто: 120 млн долларов

Здесь мы оценим два разных сценария, между которыми мы можем переключаться в ячейке «Дело» (L3).

- Верхний футляр

- Нижний ящик

Взяв за отправную точку год 1, мы предполагаем следующие ежегодные изменения B/S.

Допущения о положительном сценарии

- Денежные средства и их эквиваленты: +$4 млн

- Дебиторская задолженность (A/R): $0 млн – без изменений

- Товарно-материальные запасы: –2 млн долларов

- Основные средства, нетто: –4 млн долларов

Если для активного случая установлено значение «Вверх», «Общие оборотные активы» увеличиваются со 150 млн долларов в 1-м году до 158 млн долларов к концу 5-го года.

При том же временном горизонте баланс «Общие активы» уменьшается с 270 млн долларов до 262 млн долларов.

Вывод состоит в том, что текущий остаток активов имеет тенденцию к увеличению, но причина положительного изменения +$8 млн вызвана увеличением кассового остатка, а не товарно-материальными запасами.

Что касается базы основных средств (т. е. основных средств), то снижение на 16 млн долл. означает, что требуется меньше капитальных затрат.

Что касается другого случая, если вместо этого мы установим активное дело на «Недостаток», знаки в столбце «Шаг» будут перевернуты.

Неблагоприятные предположения

- Денежные средства и их эквиваленты: –$4 млн

- Дебиторская задолженность (A/R): $0 млн – без изменений

- Товарно-материальные запасы: +$2 млн

- PP&E, нетто: +$4 млн

Чистое влияние заключается в том, что «Общие текущие активы» уменьшаются со 150 млн долларов США в 1-м году до 142 млн долларов США в 5-м году — общее снижение на 8 млн долларов США.

Для строки «Общие активы» баланс увеличивается с 270 млн долларов в 1-й год до 278 млн долларов в 5-й год.

Увеличение основных средств на B/S можно интерпретировать как увеличение капитальных затрат, которое часто вызвано вялым ростом и/или усилением конкуренции на рынке.

2. Прогноз отчета о прибылях и убытках

На следующем шаге все, что осталось для завершения наших расчетов рентабельности активов (ROA), — это предположения о чистой прибыли.

Допущения в отчете о прибылях и убытках

- Чистая прибыль за 1 год = 25 млн долларов

- Потенциал повышения по сравнению с прошлым годом = +$2 млн

- Случай убытков Изменение в годовом исчислении = –$2 млн

В случае положительного исхода чистая прибыль увеличивается с 25 миллионов долларов США до 33 миллионов долларов США, тогда как в случае отрицательного исхода чистая прибыль снижается с 25 миллионов долларов США до 17 миллионов долларов США.

3. Пример расчета рентабельности активов (ROA)

В следующей части нашего упражнения мы разделим чистую прибыль в каждом периоде на средний баланс между предыдущим периодом и текущим периодом «Сальдо общих активов», мы можем рассчитать ROA для прогнозируемого периода.

Повторяю ранее приведенное уравнение для расчета рентабельности активов, приведенное ниже.

- Рентабельность активов (ROA) = Чистая прибыль ÷ (Средняя сумма активов)

Для «Верхнего случая» рентабельность активов компании (ROA) увеличивается с 10,0% до 12,5%, что предполагает более эффективное распределение ресурсов, что приводит к увеличению чистой прибыли.

Например, остаток денежных средств увеличивается, что означает, что у компании больше ликвидности и меньше оттока денежных средств, связанных с приобретением запасов и капитальными затратами.

Снижение запасов означает более быструю оборачиваемость запасов из-за возросшего потребительского спроса, а снижение основных средств означает, что существующие основные средства создают больше стоимости при минимальных требованиях к капитальным затратам.

4. Анализ соотношения рентабельности активов (ROA)

Повторим вышеизложенное: чем выше ROA компании, тем более эффективным с операционной точки зрения является управление, позволяющее получать больше прибыли при меньших инвестициях (и наоборот).

Однако в «неблагоприятном случае» рентабельность активов компании (ROA) снижается с 8,5% в первый год до 6,1% — с противоположными изменениями (и последствиями) в балансе и отчете о прибылях и убытках.

В заключение, показатель рентабельности активов (ROA) — это практический метод, с помощью которого инвесторы лучше понимают, насколько эффективно компания конвертирует свои покупки активов в чистую прибыль.