Обоснование и выбор метода — Трансфертное ценообразование

Главная страницаОбоснование и выбор метода

На основании описания сделки, функционального анализа и доступной информации по сделкам выбираем метод/методы трансфертного ценообразования. Налоговый Кодекс рекомендует использовать 5 методов трансфертного образования:

- Метод сопоставимых рыночных цен (МСРЦ). Для его применения достаточно одной сделки, удовлетворяющей критериям сопоставимости, при условии, что продавец не занимает доминирующего положения на рынке;

- Метод цены последующей реализации (МЦПР) может применяться для определения рыночного характера цены, по которой покупатель приобретает у взаимозависимого лица товары и реализует их независимому лицу.

- Затратный метод (ЗМ) применяется, главным образом, в отношении сделок, предметом которых является капиталоемкая продукция. Сравнивается валовая рентабельность затрат с аналогичным показателем по сопоставимым сделкам.

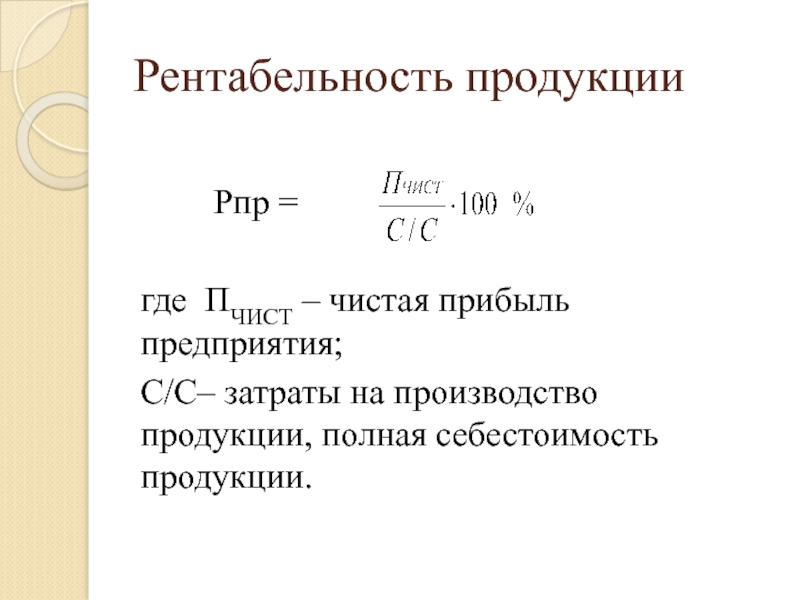

- Метод сопоставимой рентабельности (МСР) может использоваться, когда нет возможности по данным бухучета достоверно определить интервал рентабельности по методам последующей реализации и затратным методом. Здесь тестируемой должна быть выбрана та сторона сделки, которая осуществляет меньше функций, принимает меньшие риски и не владеет объектами нематериальных активов, оказывающими существенное влияние на уровень рентабельности.

При применении этого метода могут использоваться рентабельность продаж, валовая рентабельность коммерческих и управленческих расходов, рентабельность затрат и рентабельность активов и другие показатели рентабельности.

- Метод распределения прибыли (МРП) применяется, когда невозможно использовать другие методы, а также когда стороны сделки совместно владеют объектами интеллектуальной собственности. Разрешается использовать две разновидности метода: распределение совокупной прибыли и распределение остаточной прибыли.

При обосновании цены контролируемой сделки можно использовать как один метод трансфертного ценообразовании, так и комбинировать два и более методов.

Какой же метод предпочтительнее?

Приоритетным, согласно законодательству, является метод сопоставимых рыночных цен, а использование иных методов допускается в случае, если его применение невозможно. Но на практике именно из-за отсутствия общедоступной информации о ценах в сопоставимых сделках с идентичными товарами он применяется редко. Налогоплательщик может его применить, используя либо информацию о собственных сделках, сопоставимых с контролируемой, причем совершенных с не взаимозависимыми с ним лицами, либо информацию своих контрагентов.

Есть похожие информационные ограничения для применения 2,3 и 5 методов.

И только 4-ый метод (МСР) допускает сравнение рентабельности анализируемой сделки с рентабельностью сопоставимых компаний (а не сделок). Он основан на доступных аналитических продуктах, которые используют официальную бухгалтерскую отчетность российских и иностранных компаний.

Для применения 4-го метода, в соответствии с требованиями НК РФ, компании могут использовать любую общедоступную базу данных, где аккумулируются сведения бухгалтерской отчетности.

НовостиБанка России принял решение сохранить ключевую ставку17 марта, 14:29

Обновление данных в АСТРА28 февраля, 19:21

Банка России принял решение сохранить ключевую ставку31 октября, 11:04

Библиотека Руководство пользователя АСТРА19 декабря 2022, 13:34Обзор судебной практики в сфере трансфертного ценообразования. Выпуск 2023 марта 2022, 10:47Какой процент рентабельности в строительстве по методологии учета

С 2018 года в строительной отрасли России наблюдался значительный рост. Согласно данным Федеральной службы государственной статистики количество квадратных метров жилой площади, введенных в эксплуатацию, увеличивалось с каждым годом. В 2020 году было введено в действие 82,2 млн м2 площади жилых домов (суммарный рост составил 8,57%), а число построенных квартир возросло на 4,27% и в 2020 году составило 1 122 тысячи1. Все больше российских застройщиков формируют и публикуют отчетности, подготовленные в соответствии с МСФО.

В 2020 году было введено в действие 82,2 млн м2 площади жилых домов (суммарный рост составил 8,57%), а число построенных квартир возросло на 4,27% и в 2020 году составило 1 122 тысячи1. Все больше российских застройщиков формируют и публикуют отчетности, подготовленные в соответствии с МСФО.

В данной статье мы проанализируем влияние принятой компаниями методологии признания выручки согласно МСФО (IFRS) 15 «Выручка по договорам с покупателями» (далее по тексту — МСФО (IFRS) 15) и иные возможные факторы, которые участвуют в формировании показателя валовой рентабельности.

Выбор методологии признания выручки по договорам ДДУ

Схематично методологию признания выручки при строительстве объектов недвижимости можно изобразить следующим образом:

Основную часть выручки застройщиков составляет выручка по договорам долевого участия (ДДУ), регламентируемым федеральным законом 214-ФЗ. Согласно установленному законодательству, участник долевого строительства не имеет права на односторонний отказ от исполнения договора во внесудебном порядке. В то же время застройщик реализовывает право на получение полного вознаграждения от продажи объекта дольщику только после завершения строительства объекта продажи.

В то же время застройщик реализовывает право на получение полного вознаграждения от продажи объекта дольщику только после завершения строительства объекта продажи.

Выручка по ДДУ в большинстве случаев признается с течением времени, так как срок доведения объектов строительства (запасов компании) до готовности, как правило, составляет от 1 до 3 лет, а заключить договор ДДУ покупатель может даже на начальной стадии строительства.

Выручка от продажи недвижимости может признаваться и в определенный момент времени. Это происходит по тем объектам, строительство которых уже завершено, а здание введено в эксплуатацию. Учитывая экономическую модель работы девелоперских компаний, можно увидеть, что основная доля выручки приходится как раз на выручку, признаваемую с течением времени (например, у ГК «Самолет» доля такой выручки составляла 95%, 97% и 95% от общей выручки по договорам с покупателями соответственно в 2020, 2019 и 2018 годах)2.

Согласно МСФО (IFRS) 15 признание выручки производится по обязанности к исполнению, выполняемой в течение периода, только если организация может обоснованно оценить степень ее выполнения.

Данный пример демонстрирует, что валовая рентабельность компаний-застройщиков может варьироваться от одного отчетного периода к другому и меняться как в сторону уменьшения, так и в сторону увеличения.

Данный пример демонстрирует, что валовая рентабельность компаний-застройщиков может варьироваться от одного отчетного периода к другому и меняться как в сторону уменьшения, так и в сторону увеличения.Когда компания производит оценку степени выполнения обязанности к исполнению, она может воспользоваться методом результатов или методом ресурсов. Большинство компаний-застройщиков, отчетности которых были проанализированы, выбрали в качестве методологии определения обязанности к исполнению метод ресурсов3.

Применение метода ресурсов может происходить следующим образом: при реализации проекта по созданию объекта компания утверждает бюджет стоимости реализации проекта исходя из площади объекта, инженерных и архитектурных особенностей, а также иных деталей, влияющих на финальную стоимость процесса создания объекта. Соответственно, далее на протяжении всего периода строительства и капитализации затрат на проект компания на каждую отчетную дату сверяется с утвержденными бюджетами и может определить степень готовности объекта как соотношение понесенных затрат к их общей сумме, утвержденной бюджетом.

Метод результатов применяется, когда компания считает, что такой подход более достоверно отражает динамику реализации проекта строительства и финансовый результат осуществленной деятельности. Выручка от реализации объектов недвижимости признается по методу результатов исходя из степени готовности объекта недвижимости. Степень готовности может быть определена экспертным путем по результатам анализа выполнения каждого из этапов работ по строительству объекта недвижимости, например, проведением независимой экспертизы или оценкой внутренних специалистов компании, штатных инженеров. Метод результатов может быть обоснован, когда различные этапы строительства проходят в значительной степени неравномерно, а выбранная методология лучше отразит изменения в реализации объекта строительства, чем метод ресурсов.

Помимо выбора метода признания выручки, на валовую рентабельность по направлению реализации по ДДУ могут оказывать влияние следующие факторы:

- стадия строительства

- текущая рыночная стоимость квадратного метра недвижимости на отчетную дату и ее изменение в последующих периодах: тенденция к росту на рынке недвижимости приводит к поступательному увеличению цен по вновь заключаемым договорам ДДУ в той же степени, как стадия строительства влияет на их изменение к моменту реализации проекта;

- рост цен на сырье и материалы: инфляционный фактор влияет на увеличение бюджета проекта. Для того чтобы нивелировать удорожание процесса строительства, компании на начальном этапе могут заключить договоры с подрядчиками на фиксацию цены оказания услуг и затрат на поставляемые материалы. Дополнительно компании прибегают к использованию поставок и услуг, осуществляемых связанными и внутригрупповым компаниями, что также может оказывать влияние на уровень валовой рентабельности проекта.

Дополнительно компании прибегают к использованию поставок и услуг, осуществляемых связанными и внутригрупповым компаниями, что также может оказывать влияние на уровень валовой рентабельности проекта.

Дополнительно компании прибегают к использованию поставок и услуг, осуществляемых связанными и внутригрупповым компаниями, что также может оказывать влияние на уровень валовой рентабельности проекта.Дополнительные методологические особенности учета

Помимо выбора методологии признания выручки и себестоимости, девелоперы анализируют иные также оказывающие влияние на уровень рентабельности условия, которые требуется учесть при подготовке МСФО-отчетности в строительной отрасли. К ним можно отнести:

Резерв под обесценение запасов. В соответствии с МСФО запасы отражаются по наименьшей из двух величин: себестоимости или чистой цене продажи. Чистая цена продажи представляет собой предполагаемую (расчетную) цену продажи запасов в ходе обычной деятельности за вычетом расчетных затрат на завершение работ и реализацию. На отчетную дату компания проводит оценку запасов и корректирует их до чистой цены реализации. Резерв под обесценение запасов включается в себестоимость и оказывает влияние на валовую рентабельность проекта: положительное — когда резерв снижается, например, при росте чистой цены продажи в результате развития рынка недвижимости, отрицательное — при увеличении стоимости резерва. В случае, когда резерв на обесценение не предусмотрен бюджетом и компания применяет метод ресурсов, сумма резерва не учитывается в расчете процента готовности, что в конечном итоге оказывает влияние на показатель валовой рентабельности.

В случае, когда резерв на обесценение не предусмотрен бюджетом и компания применяет метод ресурсов, сумма резерва не учитывается в расчете процента готовности, что в конечном итоге оказывает влияние на показатель валовой рентабельности.

Резервы на расходы по завершению строительства. При отражении выручки компания производит оценку того, какие затраты еще не понесены, но ожидаются и связаны с завершением строительства, например, расходы на создание объектов социальной инфраструктуры, затраты на строительство парковочных мест, превышающие запланированный бюджет. Такие расходы будут отнесены в себестоимость строящегося объекта и распределены на каждый из договоров ДДУ (например, пропорционально реализованной площади по каждому из договоров с покупателями), что в результате приведет к снижению показателя валовой рентабельности.

Компонент финансирования оказывает влияние на уровень рентабельности в части изменения размера выручки и отражает цену, которую покупатель заплатил бы за объекты недвижимости, если бы платил денежными средствами, когда (или по мере того как) исполняется обязанность по договору. Как правило, значительный компонент финансирования рассчитывается в момент регистрации ДДУ с применением ставки дисконтирования по портфелю заимствования денежных средств застройщика в отношении объекта строительства и с учетом сроков доведения объекта до готовности в случае авансирования от покупателей.

Как правило, значительный компонент финансирования рассчитывается в момент регистрации ДДУ с применением ставки дисконтирования по портфелю заимствования денежных средств застройщика в отношении объекта строительства и с учетом сроков доведения объекта до готовности в случае авансирования от покупателей.

Цена сделки для расчета выручки от реализации объектов недвижимости с использованием счетов эскроу может определяться с учетом экономии в процентных расходах при снижении ставки по проектному финансированию от базовой (рыночной) ставки, а изменение первоначальной оценки такой экономии признается в периоде, когда изменение фактически произошло.

Торговые скидки, предоставленные покупателям при заключении договора ДДУ, уменьшают цену реализации, таким образом прямо влияя на валовую рентабельность в сторону ее снижения.

Таким образом, продолжительность возведения объекта строительства, а также объемы реализации и количество договоров с покупателями делает учет по МСФО (IFRS) 15 для девелоперов не самым легким. Каждый зарегистрированный договор (ДДУ и договор купли-продажи) для застройщика — это отдельная обязанность к исполнению, и в зависимости от принятого компанией метода определения выручки по мере готовности и на разных стадиях строительства на каждую отчетную дату валовая рентабельность проекта подвержена значительным колебаниям.

Каждый зарегистрированный договор (ДДУ и договор купли-продажи) для застройщика — это отдельная обязанность к исполнению, и в зависимости от принятого компанией метода определения выручки по мере готовности и на разных стадиях строительства на каждую отчетную дату валовая рентабельность проекта подвержена значительным колебаниям.

Вспомогательные расчеты

Данные о валовой рентабельности застройщиков, по отчетности которых производилось исследование, представлены в файле:

[1]https://gks.ru/bgd/regl/b21_56/Main.htm

[2]https://e-disclosure.ru/portal/files.aspx?id=36419&type=4

[3]

В процессе подготовки статьи были проанализированы отчетности компаний ПАО «ПИК‑специализированный застройщик» (1), ПАО «Группа ЛСР» (2), ПАО «ГК «Самолет»» (3), ООО «Главстрой» (9) и Группа «А101» (13). В скобках указано место в рейтинге топ застройщиков РФ по данным единого ресурса застройщиков по объему текущего строительства на 01.02. 2022 (https://erzrf.ru/top-zastroyshchikov/rf?topType=0&date=220201).

2022 (https://erzrf.ru/top-zastroyshchikov/rf?topType=0&date=220201).

Автор статьиДарья КовалеваМладший менеджер

Формула, типы и примеры из реальной жизни

Что такое эксплуатационные расходы?

Операционные расходы связаны с обслуживанием и администрированием бизнеса на ежедневной основе. Операционные расходы включают прямые затраты на проданные товары (COGS) и другие операционные расходы, часто называемые коммерческими, общими и административными (SG&A), которые включают арендную плату, фонд заработной платы и другие накладные расходы, а также расходы на сырье и техническое обслуживание. Операционные расходы исключают внереализационные расходы, связанные с финансированием, такие как проценты, инвестиции или пересчет иностранной валюты.

Операционные расходы вычитаются из выручки для получения операционной прибыли и отражаются в отчете о прибылях и убытках компании.

Ключевые выводы

- Операционные расходы – это текущие расходы, понесенные в ходе обычной повседневной работы бизнеса.

- Операционные расходы включают как себестоимость проданных товаров (COGS), так и другие операционные расходы, часто называемые коммерческими, общими и административными (SG&A) расходами.

- Общие операционные расходы в дополнение к себестоимости могут включать арендную плату, оборудование, инвентарные расходы, маркетинг, заработную плату, страхование и средства, выделяемые на исследования и разработки.

- Операционные расходы можно найти и проанализировать, просмотрев отчет о прибылях и убытках компании.

Операционные расходы

Понимание операционных расходов

Предприятия должны отслеживать операционные расходы, а также расходы, связанные с внереализационной деятельностью, такие как процентные расходы по кредиту. Обе затраты по-разному учитываются в бухгалтерских книгах компании, что позволяет аналитикам определить, как затраты связаны с деятельностью, приносящей доход, и можно ли вести бизнес более эффективно.

Вообще говоря, руководство компании будет стремиться максимизировать прибыль для компании. Поскольку прибыль определяется как доходом, который получает компания, так и суммой, которую компания тратит на свою деятельность, прибыль можно увеличить как за счет увеличения выручки, так и за счет снижения операционных расходов. Поскольку сокращение расходов обычно кажется более простым и доступным способом увеличения прибыли, менеджеры часто быстро выбирают этот метод.

Поскольку прибыль определяется как доходом, который получает компания, так и суммой, которую компания тратит на свою деятельность, прибыль можно увеличить как за счет увеличения выручки, так и за счет снижения операционных расходов. Поскольку сокращение расходов обычно кажется более простым и доступным способом увеличения прибыли, менеджеры часто быстро выбирают этот метод.

Слишком сильное сокращение операционных расходов может снизить производительность компании и, как следствие, ее прибыль. Хотя снижение каких-либо конкретных операционных расходов обычно увеличивает краткосрочную прибыль, оно также может повредить прибыли компании в долгосрочной перспективе.

Например, если компания сокращает свои расходы на рекламу, ее краткосрочная прибыль, скорее всего, улучшится, поскольку она тратит меньше денег на операционные расходы. Однако, сократив свою рекламу, компания может также уменьшить свои возможности для создания нового бизнеса, что может снизить прибыль в будущем.

В идеале компании стремятся максимально снизить операционные расходы, сохраняя при этом возможность увеличения продаж.

Как рассчитать эксплуатационные расходы

Следующая формула и шаги могут быть использованы для расчета операционных расходов бизнеса. Необходимую информацию вы найдете в отчете о прибылях и убытках фирмы, который используется для отчета о финансовых результатах за отчетный период.

Эксплуатационные расходы «=» Стоимость проданных товаров + Операционные расходы \text{Операционные расходы} = \text{Себестоимость проданных товаров} + \text{Операционные расходы} Операционные расходы = Стоимость проданных товаров + Операционные расходы

- Из отчета о прибылях и убытках компании возьмите общую стоимость проданных товаров, или COGS, которую также можно назвать себестоимостью продаж.

- Найдите общие операционные расходы, которые должны быть указаны ниже в отчете о прибылях и убытках.

- Добавьте общие операционные расходы и себестоимость, чтобы получить общие операционные расходы за период.

Виды операционных расходов

Хотя операционные расходы обычно не включают капитальные затраты, они могут включать многие компоненты операционных расходов, такие как:

- Бухгалтерские и юридические расходы

- Банковские сборы

- Затраты на продажу и маркетинг

- Командировочные расходы

- Расходы на развлечения

- Некапитализированные расходы на исследования и разработки

- Расходы на канцелярские товары

- Аренда

- Затраты на ремонт и техническое обслуживание

- Коммунальные расходы

- Расходы на заработную плату

Операционные расходы также будут включать себестоимость проданных товаров, которые являются расходами, непосредственно связанными с производством товаров и услуг. Некоторые расходы включают в себя:

- Прямые материальные затраты

- Прямой труд

- Аренда завода или производственного помещения

- Пособия и заработная плата производственных рабочих

- Расходы на ремонт оборудования

- Коммунальные расходы и налоги производственных помещений

Операционные расходы бизнеса состоят из двух компонентов: постоянных и переменных затрат, которые существенно различаются.

Постоянные затраты

Фиксированные затраты — это затраты, которые не меняются при увеличении или уменьшении объема продаж или производительности и должны оплачиваться независимо от деятельности или результатов деятельности компании. Например, производственная компания должна платить арендную плату за производственные площади, независимо от того, сколько она производит или зарабатывает. В то время как он может сократить размер и снизить стоимость своих арендных платежей, он не может устранить эти расходы, и поэтому они считаются фиксированными. Постоянные затраты обычно включают накладные расходы, страхование, безопасность и оборудование.

Фиксированные затраты могут помочь в достижении экономии за счет масштаба, поскольку, когда многие затраты компании фиксированы, компания может получать больше прибыли на единицу продукции, поскольку она производит больше единиц. В этой системе постоянные затраты распределяются по количеству произведенных единиц, что делает производство более эффективным по мере увеличения производства за счет снижения средней стоимости единицы продукции. Эффект масштаба позволяет крупным компаниям продавать те же товары, что и более мелкие компании, по более низким ценам.

Эффект масштаба позволяет крупным компаниям продавать те же товары, что и более мелкие компании, по более низким ценам.

Принцип экономии на масштабе может быть ограничен тем, что постоянные затраты, как правило, должны увеличиваться при определенных ориентирах роста производства. Например, производственная компания, которая увеличивает скорость производства в течение определенного периода, в конечном итоге достигнет точки, когда ей необходимо увеличить размер своих производственных площадей, чтобы приспособиться к увеличению производства своей продукции.

Переменные затраты

Переменные затраты, как следует из названия, состоят из затрат, которые меняются в зависимости от производства. В отличие от постоянных затрат, переменные затраты увеличиваются по мере роста производства и уменьшаются по мере его сокращения. Примеры переменных затрат включают затраты на сырье и стоимость электроэнергии. Например, чтобы сеть ресторанов быстрого питания, продающая картофель фри, увеличила продажи картофеля фри, ей необходимо увеличить количество заказов на покупку картофеля у своего поставщика.

Иногда компания может получить оптовую скидку или «снижение цены» при закупке товаров оптом, когда продавец соглашается немного снизить стоимость за единицу в обмен на согласие покупателя регулярно покупать товары в больших количествах. В результате соглашение может несколько ослабить корреляцию между увеличением или уменьшением производства и увеличением или уменьшением операционных расходов компании.

Например, компания быстрого питания может покупать картофель по цене 0,50 доллара за фунт, если она покупает картофель в количестве менее 200 фунтов. Однако поставщик картофеля может предложить сети ресторанов цену в размере 0,45 доллара за фунт, если он покупает картофель оптом от 200 до 500 фунтов. Скидки за объем обычно оказывают незначительное влияние на корреляцию между производственными и переменными затратами, и в остальном тенденция остается прежней.

Как правило, компании с высокой долей переменных затрат по отношению к постоянным затратам считаются менее волатильными, поскольку их прибыль в большей степени зависит от успеха их продаж. Точно так же легче оценить прибыльность и риск для одних и тех же компаний.

Точно так же легче оценить прибыльность и риск для одних и тех же компаний.

Полупеременные затраты

В дополнение к постоянным и переменным затратам операционные расходы компании также могут считаться полупеременными (или «полупостоянными»). Эти затраты представляют собой смесь постоянных и переменных компонентов и могут рассматриваться как существующие между постоянные затраты и переменные затраты.Полупеременные затраты частично изменяются в зависимости от увеличения или уменьшения производства, как и переменные затраты, но все еще существуют, когда производство равно нулю, как постоянные затраты.Это то, что в первую очередь отличает полупеременные затраты от постоянных и переменных затрат. расходы.

Примером полупеременных затрат является сверхурочная работа. Регулярная заработная плата работников, как правило, считается фиксированными затратами, поскольку, хотя руководство компании может сократить количество рабочих и оплачиваемое рабочее время, для работы всегда потребуется рабочая сила определенного размера. Оплата сверхурочных часто считается переменными затратами, поскольку количество сверхурочных часов, которые компания платит своим работникам, обычно увеличивается с увеличением производства и падает с уменьшением производства. Когда заработная плата выплачивается на основе условий производительности с учетом сверхурочной работы, затраты имеют как постоянные, так и переменные компоненты и считаются полупеременными затратами.

Оплата сверхурочных часто считается переменными затратами, поскольку количество сверхурочных часов, которые компания платит своим работникам, обычно увеличивается с увеличением производства и падает с уменьшением производства. Когда заработная плата выплачивается на основе условий производительности с учетом сверхурочной работы, затраты имеют как постоянные, так и переменные компоненты и считаются полупеременными затратами.

Реальный пример эксплуатационных расходов

Ниже представлен отчет о прибылях и убытках Apple Inc. (AAPL) за год, закончившийся 25 сентября 2021 г., согласно ее годовому отчету 10-K:

- Apple сообщила об общей выручке или чистых продажах в размере 365,8 млрд долларов за 12-месячный период.

- Общая себестоимость продаж (или себестоимость проданных товаров) составила 213 млрд долларов, а общие операционные расходы — 43,9 млрд долларов.

- Мы рассчитываем операционные расходы как 213 миллиардов долларов США + 43,9 миллиарда долларов США.

- Операционные расходы (себестоимость продаж + операционные расходы) за этот период составили 256,9 млрд долларов.

Общие операционные расходы Apple необходимо анализировать в течение нескольких кварталов, чтобы понять, насколько эффективно компания управляет своими операционными расходами. Кроме того, инвесторы могут отслеживать операционные расходы и стоимость проданных товаров (или себестоимость продаж) отдельно, чтобы определить, увеличиваются или уменьшаются затраты с течением времени.

Общие и административные расходы в сравнении с эксплуатационными расходами

Коммерческие, общие и административные расходы (SG&A) отражаются в отчете о прибылях и убытках как сумма всех прямых и косвенных коммерческих расходов и всех общих и административных расходов (G&A) компании. Он включает в себя все затраты, не связанные напрямую с производством продукта или предоставлением услуги, то есть SG&A включает в себя расходы на продажу и доставку продуктов или услуг в дополнение к расходам на управление компанией.

SG&A включает почти все, что не входит в себестоимость проданных товаров (COGS). Операционные расходы включают в себя себестоимость продукции плюс все операционные расходы, включая коммерческие и административные расходы.

Ограничения эксплуатационных расходов

Как и любой финансовый показатель, операционные расходы необходимо сравнивать за несколько отчетных периодов, чтобы получить представление о какой-либо тенденции. Иногда компании могут сокращать расходы на конкретный квартал, что временно увеличивает их прибыль. Инвесторы должны отслеживать затраты, чтобы увидеть, увеличиваются они или уменьшаются с течением времени, а также сравнивать эти результаты с доходами и прибылью.

Какова формула общей стоимости?

Формула общих затрат объединяет постоянные и переменные затраты фирмы на производство определенного количества товаров или услуг. Чтобы рассчитать общие затраты, прибавьте средние постоянные затраты на единицу продукции к средним переменным затратам на единицу продукции. Умножьте это на общее количество единиц, чтобы получить общую стоимость.

Умножьте это на общее количество единиц, чтобы получить общую стоимость.

Формула общей стоимости важна, потому что она помогает руководству рассчитать рентабельность своего бизнеса. Это помогает менеджерам точно определить, какие постоянные или переменные затраты можно уменьшить, чтобы увеличить размер прибыли. Это также помогает менеджерам определять цену своей продукции и сравнивать прибыльность одной линейки продуктов с другой.

Как эксплуатационные расходы влияют на прибыль?

Высокие или возрастающие операционные расходы могут снизить чистую прибыль компании. Руководство компании будет искать способы стабилизировать или снизить операционные расходы, сохраняя при этом баланс между необходимостью производить товары, отвечающие потребительскому спросу. Если операционные расходы становятся слишком высокими, руководству может потребоваться повысить цены на свою продукцию, чтобы сохранить прибыльность. В этом случае они рискуют потерять клиентов из-за конкурентов, которые могут производить аналогичные товары по более низкой цене.

В чем разница между эксплуатационными расходами и затратами на запуск?

Операционные расходы – это расходы, которые компания несет в ходе своей обычной повседневной деятельности. Затраты на запуск, с другой стороны, — это расходы, которые стартап должен оплатить в рамках процесса запуска своего нового бизнеса. Еще до того, как бизнес впервые откроет свои двери или начнет производство нового продукта, ему придется потратить деньги только для того, чтобы начать работу.

Например, предприятию могут потребоваться расходы на исследования и разработки, покупку оборудования, аренду офисных помещений и заработную плату сотрудников. Стартап часто оплачивает эти расходы за счет бизнес-кредитов или денег частных инвесторов. Это контрастирует с операционными расходами, которые оплачиваются за счет доходов, полученных от продаж.

Анализ рентабельности продукта – Шесть советов по прибыльному росту

Анализ рентабельности продукта Почему маржа прибыли уменьшается, когда доходы растут? Прагматичный анализ прибыльности продукта может помочь компании добиться прибыльного роста, не истощая слишком много ресурсов.

Подробнее

Автор: Анна Нордберг

- Введение

- Полученные результаты

- Шесть советов о том, как анализ прибыльности продукта может привести к прибыльному росту

- Краткое содержание

Введение

Почему маржа прибыли уменьшается при увеличении выручки? Как расчеты продукта могут сигнализировать о прибыльности, когда компания получает отрицательную прибыль? В этой статье предлагаются шесть советов о том, как анализ прибыльности продукта может помочь вашей компании достичь прибыльного роста, не истощая слишком много ресурсов.

Результаты

Анализ рентабельности продукта, если говорить простым языком, заключается в понимании того, какие доходы приносит продукт и какие затраты он вызывает. Наш опыт показывает, что успешный анализ рентабельности продукта помогает компании добиться прибыльного роста тремя способами:

- Действие на основе общего представления о том, насколько выгодны продукты

- Поддержка принятия решений для стратегического направления – рост, цена, ассортимент или канал продаж

- Инструменты для определяют конкретные действия по снижению затрат и/или увеличению доходов

Шесть советов о том, как анализ прибыльности продукта может помочь вашей компании добиться прибыльного роста

1. ПОСМОТРЕТЬ ЗА ВАЛОВУЮ ПРИБЫЛЬ НА АКТУАЛЬНОСТЬ

ПОСМОТРЕТЬ ЗА ВАЛОВУЮ ПРИБЫЛЬ НА АКТУАЛЬНОСТЬ

Для того, чтобы иметь соответствующий анализ для принятия решений или определения конкретных действий, мы должны понимать прибыльность за пределами валовой прибыли.

Затем все затраты должны быть связаны с продуктом, т. е. отнесены к продукту. Примерами затрат, о которых часто забывают, являются амортизация (включая потери) и возвраты.

2. ОБЪЕКТИВНОЕ РАСПРЕДЕЛЕНИЕ ДАЕТ ЧЕСТНУЮ КАРТИНУ

Правило распределения затрат должно быть логичным и независимым от предубеждений. Он должен быть согласован с ключевыми заинтересованными сторонами до окончательной доработки и представления результатов анализа. Это противоречит всей цели анализа прибыльности, если правила распределения адаптированы к результату прибыльности, который хочет видеть заинтересованная сторона. Тогда это станет лишь подтверждением существующих «истин».

3. ПРАГМАТИЧЕСКИЙ ПОДХОД

Мы обнаружили, что анализ валовой прибыли сам по себе не дает достаточных ответов на вопрос о том, насколько прибыльным является продукт. С другой стороны, полномасштабный анализ ABC (оценка затрат на основе деятельности) часто дает ограниченную предельную выгоду.

С другой стороны, полномасштабный анализ ABC (оценка затрат на основе деятельности) часто дает ограниченную предельную выгоду.

Цель прагматичного подхода — максимизировать возврат инвестиций, т. е. время и ресурсы для разработки и постоянного использования аналитической модели.

Ниже мы приводим три примера того, что характеризует прагматичный анализ прибыльности.

4. ВЫБОРОЧНОЕ ПОГРУЖЕНИЕ ДЛЯ ДЕЙСТВИЯ

Анализ должен привести к конкретным результатам и поэтому должен быть достаточно глубоким, чтобы на него можно было действовать. Но вместо полномасштабного расчета ABC мы выступаем за глубокое погружение, если и где это необходимо. Например, в B2B-компании анализ прибыльности клиентов часто необходим для пересмотра цены или принятия решения об изменении стратегии ценообразования для продукта. Для производственной компании может потребоваться подробный анализ экономической эффективности, чтобы инициировать правильные меры по экономии.

5. ВНУТРЕННИЙ ЭТАЛОН СРАВНЕНИЯ ЯБЛОКОВ С ЯБЛОКАМИ

Внутренний сравнительный анализ прибыльности продукта между странами, регионами, магазинами, клиентами или заводами дает контролируемую возможность сравнивать и учиться на лучших показателях прибыльности продукта в компании.

Рисунок 3. Иллюстрация внутреннего эталонного теста, где области для улучшения отмечены зеленым цветомВнешние тесты , безусловно, популярны, но часто трудно понять, действительно ли яблоки сравнивают с яблоками. Кроме того, возможность сравнения внешне часто теряется при углублении анализа.

6. «ЗАСТАВЬТЕ» ДЛЯ ПОСТОЯННОГО УЛУЧШЕНИЯ

Анализ прибыльности продукта может иметь значение как разовое мероприятие, как поддержка принятия решений, например, для ассортиментная стратегия. Но чтобы понять влияние такого решения и добиться постоянного улучшения, модель анализа должна быть построена таким автоматизированным и образовательным способом, чтобы ее можно было использовать повторно. Воспользуйтесь преимуществами существующих аналитических инструментов, таких как Power BI, QlickView и т. д. В сочетании с четким управлением (кто, как, что) компания получит мощный инструмент для постоянного совершенствования.

Воспользуйтесь преимуществами существующих аналитических инструментов, таких как Power BI, QlickView и т. д. В сочетании с четким управлением (кто, как, что) компания получит мощный инструмент для постоянного совершенствования.

Резюме

Анализ рентабельности продукта, который выходит за рамки валовой прибыли и является достаточно глубоким, но достаточно прагматичным, чтобы быть действенным, позволяет компании предпринять конкретные действия и принять стратегические решения в направлении прибыльного роста. Более того, повторно используемая модель анализа, в которой правила распределения являются логичными, а внутренний бенчмаркинг обеспечивает мотивацию, создает необходимую действенность, чтобы довести результаты до бухгалтерского учета.

Узнайте больше о том, как мы можем помочь вашей компании

Хотите узнать больше? Связаться с ответственным партнером

Об Аксхольмене

Не стесняйтесь обращаться к нам для получения дополнительной информации или для бронирования безусловной встречи

Ознакомьтесь с нашими техническими документами

Повышение эффективностиPeople Performance – для привлечения и оптимизации

Презентация проверенной модели компании Axholmen, позволяющей повысить производительность и мотивацию сотрудников, а также сократить расходы на персонал.