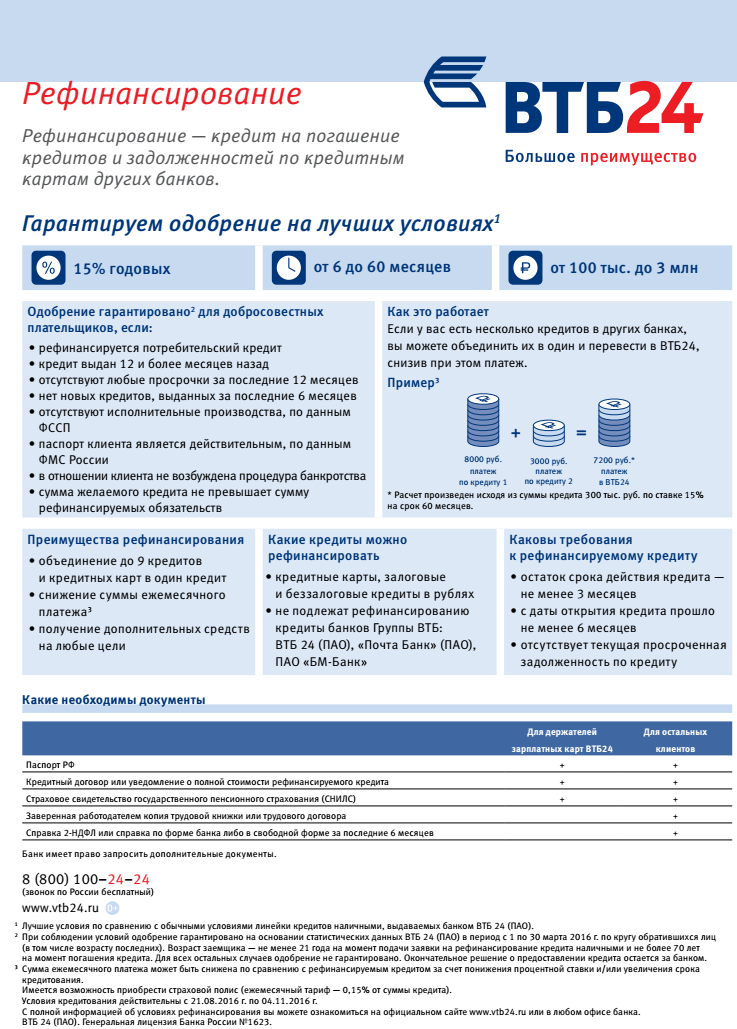

Оформить заявку на рефинансирование ипотеки в ВТБ

Без подтверждения дохода, минимальный набор документов, одобрение онлайн

Подать заявку по телефону

Подать заявку по телефону

Условия рефинансирования

Получите льготную ставку

Если у вас есть:

ребенок, родившийся с 01.01.2018 по 31.12.2023

ребенок, родившийся с 01.01.2019 по 31.12.2023 (при приобретении недвижимости в Дальневосточном федеральном округе)

ребенок с инвалидностью, рожденный не позднее 31.12.2023

Все, что вы хотели знать о рефинансировании

Ставка

Сумма кредита

Срок кредита

Комиссия за перевод в другой банк

Заемщик

Поручители и приобретатели

Рефинансируемая ипотека

Объект недвижимости

Заемщик / поручитель

Рефинансируемый кредит

Кредитный договор

График платежей

Обязательно страхование недвижимости, если дом сдан

Страхование жизни и трудоспособности — по желанию

Как работает рефинансирование?

Если у вас есть ипотека 2,5 млн ₽ на 15 лет по ставке 10,3%, а ваша семья соответствует указанным условиям и требованиям (возраст заемщика, наличие детей, родившихся в определенные временные интервалы и пр. ), то вы можете рефинансировать ипотеку по одной из описанных программ и снизить ставку до 5%.

), то вы можете рефинансировать ипотеку по одной из описанных программ и снизить ставку до 5%.

Можно ли использовать материнский капитал для погашения ипотеки?

Да, его можно потратить на частичное или полное погашение рефинансированной ипотеки.

Обязательно ли оформлять квартиру в общую собственность супругов?

Не обязательно.

Но если вы используете материнский капитал, после закрытия ипотеки квартира должна быть оформлена в общую долевую собственность всех членов семьи включая детей.

Можно ли рефинансировать ипотеку, если она была оформлена в другом городе?

Да. Например, вы живете в Москве, а ипотеку брали на квартиру в Волгограде. В этом случае можно рефинансировать ипотеку в московском отделении ВТБ.

Зачем нужны поручители?

Привлекать поручителей не обязательно, но это может увеличить сумму кредита. Банк учтет совокупный доход заемщика и поручителя.

Поручителями в этом случае могут выступать граждане РФ —законные либо гражданские супруги, а также близкие родственники заемщика: родители, дети, братья и сестры.

Кому принадлежит квартира в ипотеке?

Квартира принадлежит вам.

Ипотека накладывает лишь некоторые ограничения: нужно получить согласие банка, если вы захотите сделать перепланировку, продать квартиру или зарегистрировать новых жильцов.

Можно ли продать квартиру до погашения ипотеки?

Да, но по согласованию с банком.

В какие даты нужно будет вносить ежемесячный платеж?

Как вам удобно — в начале или середине месяца:

со 2 по 5 число

с 15 по 18 число

Списание проходит автоматически. Пополнять счет можно заранее в любое время. Например, в ВТБ Онлайн на сайте или в приложении.

Какие условия рефинансирования ипотеки в ВТБ?

Если у вас уже есть ипотечный кредит в другом банке, переведите его в ВТБ на более выгодных условиях:

срок кредитования до 30 лет

предварительное одобрение заявки в течение трех минут

сумма кредита до 12 млн ₽ для жилых объектов в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн ₽ для объектов в других регионах.

— без комиссии за перевод кредита;

— без комиссии за перевод кредита;объект: строящаяся недвижимость, аккредитованная ВТБ, готовая недвижимость от юр.лица или ИП — первого собственника или вторичное жилье в сельских поселениях Дальневосточного федерального округа.

— без комиссии за перевод кредита;

— без комиссии за перевод кредита;При оформлении рефинансирования предусмотрено обязательное страхование недвижимости. Также рекомендуем оформить комплексное страхование — здоровье, жизнь, статус трудоспособности.

Кто может рефинансировать ипотеку?

В качестве заемщиков рассматриваются граждане России в возрасте от 21 года до 75 лет.

Минимальный трудовой стаж — 6 месяцев.

Место работы — РФ либо филиалы транснациональных компаний за границей.

Вы можете рефинансировать рублевую ипотеку, выданную не ранее чем за шесть месяцев до подачи заявления на рефинансирование. По этому кредиту не должно быть просроченных задолженностей. Для оформления понадобится паспорт и СНИЛС.

Льготные условия рефинансирования предусмотрены для семей, в которых есть:

ребенок, родившимся с 01.01.2018 по 31.12.2023

ребенок, родившийся с 01.01.2019 по 31.12.2023 (при приобретении объекта в ДФО)

ребенок с инвалидностью, рожденный не позднее 31.12.2023

Какая ставка по рефинансированию?

Льготные условия для семей с детьми: 6%, для Дальневосточного федерального округа (проживает и покупает в ДФО, ребенок родился с 01.01.2019 по 31.12.2023) — 5%.

С базовыми условиями вы можете ознакомиться на здесь.

Специальная программа

Категория недвижимости

Рефинансирование

Сервисы

Снижение ставки по ипотеке

1

Ознакомьтесь с требованиями

Изучите критерии программы и перечень необходимых документов

2

Подготовьте документы

При соответствии критериям заполните заявление и подготовьте указанные в нем документы

Заявление3

Отправьте документы

Направьте в банк сканы и фото необходимых документом в одном письме посредством электронной почты

Адреса для отправки1

Подайте онлайн-заявку

Авторизуйтесь на Госуслугах, оформите заявку и получите одобрение уже через несколько минут

2

Подготовьте документы

Оформите страховку, подготовьте кредитный договор и выписку по кредиту

3

Переоформите ипотеку

Банк погасит вашу прошлую ипотеку, а менеджер поможет зарегистрировать новый залог

Ипотечные центрыВаши дополнительные возможности с ипотекой ВТБ

Материнский капитал

Используйте как первоначальный взнос или для погашения ипотеки

Подробнее

Кредитные каникулы

Для тех, кто попал в сложную жизненную ситуацию

Подробнее

Налоговый вычет

Государство вернет 13% с суммы покупки и процентов по ипотеке — до 650 000 ₽

Подробнее

Материнский капитал

Используйте как первоначальный взнос или для погашения ипотеки

Подробнее

Кредитные каникулы

Для тех, кто попал в сложную жизненную ситуацию

Подробнее

Налоговый вычет

Государство вернет 13% с суммы покупки и процентов по ипотеке — до 650 000 ₽

Подробнее

Материнский капитал

Используйте как первоначальный взнос или для погашения ипотеки

Подробнее

рефинансирование ипотеки других банков в 2023 — условия, ставки для физических лиц

Рефинансирование

Цель ипотеки

Стоимость недвижимости

Остаток долга

Семейная ипотека

С господдержкой

Без справок о доходах

Для IT-специалистов

По популярности

ВТБ

лиц. №1000

№1000

Господдержка для семей с детьми

2.26 235 отзывов

Ставка

до 12 млн ₽

Скидка при оформлении страховкиС господдержкой

ВТБ

лиц. №1000

Военная

2.26 235 отзывов

Ставка

до 3,2 млн ₽

Без справок о доходах

ВТБ

лиц. №1000

Рефинансирование

2.26 235 отзывов

Ставка

до 60 млн ₽

Скидка при оформлении страховки

Ипотечный калькулятор

Рассчитайте ипотеку онлайн и выберите лучшие условия

Что важно знать о рефинансировании ипотеки в ВТБ

Какие условия рефинансирования банк предлагает?

Кредитная организация предоставляет возможность физическим лицам, которые являются заемщиками других банков, услуги по рефинансированию ипотеки в банке ВТБ. Результатом перекредитования ипотеки для заемщика является снижение процентной ставки, снижение суммы ежемесячного платежа, увеличение срока кредитования.

Рефинансировать задолженность в ВТБ могут как клиенты своего банка, так и должники других банков, имеющие ипотеку по программам приобретения квартиры в новостройке или вторичном рынке.

Основные условия рефинансирования:

- Максимальная сумма 30 млн. р.

- Срок до 30 лет.

- Ставка от 7,4%.

Участвовать в программе могут граждане РФ в возрасте от 21 года с минимальным трудовым стажем 1 год, в т. ч. на последнем месте 6 месяцев. Обязательными условиями являются положительная кредитная история заемщика, в т. ч. в другом банке.

Пример расчета:

При рефинансировании ипотеки в сумме 1,5 млн. р. (остаток долга), и стоимости недвижимости 3 млн. р., в зависимости от индивидуальных параметров, условия нового кредита будут следующими:

| Параметры кредитования | Сумма нового ежемесячного платежа | Новая ставка |

|---|---|---|

| Для зарплатных клиентов | 18 199 р. | 8,0% |

| Для прочих клиентов | 18 358 р. | 8,2% |

| Бюджетники | 18 278 р. | 8,1% |

Какие ипотеки можно рефинансировать?

Можно ли взять дополнительные деньги?

Что банк требует от заемщиков?

Какие у банка требования к рефинансируемому кредиту?

Какие документы нужно предоставить банку?

Как оплачивать новую ипотеку?

Нужно ли переоформлять страхование?

Какие у банка штрафы за просрочку?

Как досрочно погасить новую ипотеку?

Максим Глазков

Редактор Сравни.ру, [email protected]

Редактор Сравни.ру

Калькулятор расчета

Чтобы заемщику было проще проанализировать выгодность перекредитования ипотеки, на сайте банка размещен калькулятор рефинансирования. Заемщику следует ввести следующие показатели:

- Статус клиента в банке.

- Может ли он подтвердить собственный доход.

- Стоимость недвижимости.

- Остаток долга.

После нажатия клавиши «Расчет», система выдаст возможные условия нового кредита:

- Сколько ежемесячно необходимо будет оплачивать по договору.

- Базовую процентную ставку.

- Срок кредитования.

- Какую сумму кредита заемщик может получить дополнительно на руки.

Сравни.ру

Банки

Банк ВТБ

Ипотека

Рефинансирование

Должен ли я рефинансировать свою ипотеку и когда?

Рефинансирование может позволить вам изменить условия ипотечного кредита, чтобы обеспечить более низкий ежемесячный платеж, изменить условия кредита, консолидировать долг или даже взять немного денег из собственного капитала вашего дома, чтобы направить его на оплату счетов или ремонт.

Давайте подробнее рассмотрим некоторые причины, по которым вы можете захотеть рефинансировать.

Вам необходимо изменить срок кредита

Существует несколько причин, по которым домовладельцы могут захотеть или должны изменить срок кредита. Вот еще немного информации о переходе на более длительный или более короткий срок.

Увеличенный срок ипотеки

У вас проблемы с ежемесячными платежами по ипотеке? Рефинансирование может позволить вам продлить срок ипотеки и снизить ежемесячные платежи. Например, вы можете рефинансировать 15-летнюю ипотеку в 30-летнюю ссуду, чтобы продлить срок кредита и ежемесячно платить меньшую сумму.

Когда вы продлеваете срок ипотеки, вы можете получить немного более высокую процентную ставку, поскольку кредиторы учитывают инфляцию, а более длительный срок ипотеки означает, что со временем вы, вероятно, будете платить больше процентов. Если вы знаете, что ваш текущий график платежей нереалистичен для вашего семейного дохода, рефинансирование может высвободить больше денег, чтобы вы могли инвестировать, создать резервный фонд или потратить их на другие нужды.

Меньший срок ипотеки

Вы также можете рефинансировать свою ипотеку в обратном направлении, с более длительного на более короткий срок. Когда вы переключаетесь с более долгосрочной ипотеки на более короткую, вы, вероятно, будете получать более низкие процентные ставки, а также быстрее станете владельцем своего дома.

Обычно переход на более короткий срок также означает, что ваши ежемесячные платежи увеличатся, поэтому убедитесь, что у вас достаточно стабильного дохода для покрытия новых платежей, прежде чем подписывать контракт на более короткий срок.

Вам нужны наличные для погашения долгов

Если вы произвели платежи по ипотечному кредиту, вероятно, у вас есть доля в вашем доме. Собственный капитал — это разница между справедливой рыночной стоимостью вашего дома и суммой, которую вы все еще должны своему кредитору. Есть два способа получить капитал: вы платите основную сумму кредита или стоимость вашего дома повышается. Как правило, если срок вашего кредита превышает 5 лет, вы, вероятно, вложили немного капитала в свои инвестиции, просто делая регулярные ежемесячные платежи.

Рефинансирование долга с обналичиванием

Рефинансирование с обналичиванием позволяет вам извлечь выгоду из капитала, который у вас есть в вашем доме, заменив текущий кредит кредитом с более высокой стоимостью и получив часть капитала, который у вас есть.

Например, предположим, что у вас есть ипотечный кредит на сумму 200 000 долларов США и собственный капитал на сумму 50 000 долларов США. Это означает, что вы все еще должны по кредиту 150 000 долларов США. Вы можете принять новый кредит на 170 000 долларов, и ваш кредитор предоставит вам разницу в 20 000 долларов наличными через несколько дней после закрытия сделки.

Вы можете обратиться за рефинансированием наличными, потому что вам нужны деньги для погашения другого долга. Если у вас есть долги с более высокой процентной ставкой, распределенные по нескольким счетам, вы можете использовать рефинансирование наличными, чтобы консолидировать свои долги с более низкой процентной ставкой, погасить каждый счет и перейти на один ежемесячный платеж. Консолидация может помочь вам лучше вести учет того, что вы должны, и уменьшить количество пропущенных платежей, просроченных платежей и сборов за овердрафт.

Вы хотите улучшить или отремонтировать дом

От ремонта сломанной системы отопления, вентиляции и кондиционирования воздуха до замены розового линолеума в ванной комнате — в тот или иной момент вам может понадобиться инвестировать в свой дом. Использование собственного капитала может быть лучше, чем получение личного кредита или взимание платы с кредитной карты, потому что рефинансирование с обналичиванием обычно имеет более низкие процентные ставки, чем большинство кредитных карт.

Использование собственного капитала может быть лучше, чем получение личного кредита или взимание платы с кредитной карты, потому что рефинансирование с обналичиванием обычно имеет более низкие процентные ставки, чем большинство кредитных карт.

Рефинансирование с обналичкой для ремонта

Хотя вы можете делать все, что хотите, с деньгами, полученными от рефинансирования с обналичкой, важно помнить, что ваше рефинансирование по-прежнему является кредитом. Это хорошая идея, чтобы получить оценки от подрядчиков или специалистов по ремонту, прежде чем закрыть рефинансирование. Это уменьшит вероятность того, что вы возьмете слишком много денег или возьмете слишком мало и получите еще один счет после завершения работы.

Вы хотите откладывать больше на пенсионные сбережения

Один из самых мощных инструментов, которым вы можете воспользоваться, когда речь идет о пенсионных сбережениях, — это принцип сложных процентов. Чем раньше вы начнете инвестировать и сберегать, тем больше лет у вас будет накапливаться проценты по вашим инвестициям, прежде чем вы выйдете на пенсию.

Рефинансирование с обналичиванием для инвестирования

Если у вас есть капитал, хранящийся в вашем доме, но вы не исчерпали максимальные лимиты ежегодных пенсионных взносов, со временем вы можете заработать больше денег, взяв рефинансирование с обналичиванием и инвестируя разница.

Вы также можете использовать деньги от рефинансирования с обналичкой, чтобы инвестировать в свою собственность. Хотите ли вы добавить новую ванную комнату, украсить свою краску или установить забор для уединения, вы ограничены только своим воображением. Модернизация может принести больше денег, когда вы хотите продать свой дом, увеличивая стоимость вашего дома и снижая привлекательность, что может помочь вам обеспечить более высокую окончательную цену закрытия.

Вы хотите преобразовать ARM в ипотеку с фиксированной ставкой

Ипотека с регулируемой ставкой (ARM) обычно предлагает заемщикам более низкую процентную ставку в начале кредита. Но по истечении фиксированного периода (обычно 5, 7 или 10 лет) процентная ставка может колебаться — и не всегда в пользу заемщика. По этой причине некоторые домовладельцы предпочтут рефинансировать свои ARM в ипотеку с фиксированной процентной ставкой, что устраняет эти колебания процентной ставки.

По этой причине некоторые домовладельцы предпочтут рефинансировать свои ARM в ипотеку с фиксированной процентной ставкой, что устраняет эти колебания процентной ставки.

Также можно рефинансировать ипотечный кредит с фиксированной процентной ставкой в ARM. Это сопряжено с определенным риском, но может быть разумным вариантом, если процентные ставки падают или если вы планируете продать свой дом до окончания начального периода фиксированных (обычно более низких) процентов.

Как рефинансировать ипотечный кредит

Сравните сегодняшние ставки рефинансирования

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 16 февраля 2023 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Чтобы рефинансировать ипотечный кредит, вы заменяете текущий ипотечный кредит на новый. В некоторых случаях вы выполняете те же действия, что и при получении ипотечного кредита на покупку дома. В других случаях вам может понадобиться очень мало документации — если вы соответствуете определенным требованиям.

Рефинансируете ли вы, чтобы получить более низкую процентную ставку, быстрее погасить кредит или конвертировать свой капитал в наличные деньги, знание того, как рефинансировать ипотеку и чего ожидать от процесса рефинансирования, включая затраты на закрытие и другие факторы, может помочь Вы решаете, правильный ли это шаг.

На этой странице

- Как работает рефинансирование?

- Причины для рефинансирования ипотеки

- Как получить лучшие ставки рефинансирования

- Часто задаваемые вопросы

Как работает рефинансирование?

Рефинансирование ипотечного кредита включает в себя нечто большее, чем просто замену ипотечного кредита и погашение его новым кредитом с более низкой процентной ставкой. Как правило, вы можете выполнить те же шаги, которые вы предприняли для получения текущей ипотеки, а также несколько дополнительных, чтобы обеспечить плавное рефинансирование без сюрпризов.

1. Определите свою финансовую цель

Общие цели рефинансирования включают снижение расходов на жилье, ремонт дома, сокращение долга и более быстрое погашение кредита. Как только у вас появится приблизительное представление о том, чем вы хотите заниматься, проведите инвентаризацию своих финансов. Рефинансирование может не стоить того или даже возможно, если ваш кредит, доход, сбережения и собственный капитал не в порядке.

- Узнайте свой кредитный рейтинг . Ваш кредитный рейтинг будет иметь наибольшее влияние на процентную ставку. Чем выше ваш балл, тем ниже будет ваша процентная ставка и ежемесячный платеж, поэтому очищайте эти остатки по кредитным картам, платите все вовремя и не открывайте новый кредит, чтобы оптимизировать свой счет.

- 780 — новый эталон лучших доступных тарифов

- Кредитные баллы от 680 до 779 могут привести к несколько более высоким предложениям по ставке, если вы занимаете более 75% стоимости вашего дома

- От 639 до 679 баллов может быть несколько снижена ставка, если вы занимаете более 75% стоимости вашего дома

- Изучите свой собственный капитал . Помимо вашего кредитного отчета, рефинансирующие кредиторы основывают ставки, которые они предлагают, на разнице между балансом вашего нового кредита и стоимостью вашего дома, известной на жаргоне кредиторов как отношение кредита к стоимости (LTV). Как правило, чем больше у вас средств, тем лучше будет ваша ставка. Попросите своего агента по недвижимости проверить стоимость в вашем районе или используйте оценщик стоимости дома, чтобы получить приблизительную оценку.

- Учитывать недавние изменения дохода или долга . Переход от заработной платы к комиссионному доходу или покупка нового автомобиля может повлиять на вашу способность претендовать на рефинансирование. Проконсультируйтесь с специалистом по ипотечному кредитованию, если вы не уверены, соответствуете ли вы требованиям.

Как правило, чем больше у вас средств, тем лучше будет ваша ставка. Попросите своего агента по недвижимости проверить стоимость в вашем районе или используйте оценщик стоимости дома, чтобы получить приблизительную оценку.

Как правило, чем больше у вас средств, тем лучше будет ваша ставка. Попросите своего агента по недвижимости проверить стоимость в вашем районе или используйте оценщик стоимости дома, чтобы получить приблизительную оценку.- Бюджет закрытия расходов . Затраты на закрытие рефинансирования варьируются от 2% до 6% от суммы кредита, в зависимости от размера кредита. Большинство вариантов рефинансирования кредита позволяют вам учитывать расходы. Однако, если вы предпочитаете оплачивать расходы из своего кармана, вам нужно будет доказать, что у вас есть деньги для их покрытия. Вы также можете спросить своего кредитора о вариантах рефинансирования без затрат на закрытие, которые позволяют кредитору оплатить ваши расходы, если вы согласитесь на более высокую процентную ставку.

- Доработайте цель рефинансирования . Проанализировав свои финансы, нужно ли вам сделать что-то большее, чем просто снизить платеж? Достаточно ли у вас дополнительного дохода сейчас, чтобы позволить себе более высокую выплату и краткосрочный кредит (например, 15-летний фиксированный кредит)? Вам нужны дополнительные деньги, чтобы отремонтировать свой дом или оплатить обучение в колледже? Выберите свою цель и планируйте придерживаться ее: изменение в процессе переоснащения может вернуть вас на исходную линию.

2. Подать заявку на рефинансирование кредита

Имея на руках свой план финансового рефинансирования, вы готовы предпринять следующие шаги, чтобы выбрать правильную кредитную программу и кредитора.

- Выберите правильный тип рефинансирования и программу для ваших целей рефинансирования . Прежде чем вы начнете звонить кредиторам, убедитесь, что вы запрашиваете у них котировку ставки по типу кредита и программе, которая соответствует вашим финансам.

| Рефинансирование со ставкой и сроком | Вы хотите снизить ставку или срок кредита и включить расходы на закрытие в свой кредит |

| Оптимизация рефинансирования | В настоящее время у вас есть кредит FHA, VA или USDA, и вы хотите рефинансировать без хлопот с документами о доходах или оценкой |

| Рефинансирование наличными | Вы хотите занять больше, чем вы в настоящее время должны и положить в карман денежную разницу на ремонт дома, консолидацию долга или другие крупные предстоящие расходы |

| Рефинансирование ремонта | твой дом |

- Магазин, магазин и еще раз магазин . Данные ясны; Недавние исследования LendingTree показывают, что заемщики, которые ищут ипотеку, экономят тысячи долларов на процентах и затратах на закрытие. Посетите сайт сравнения ставок или соберите оценки кредита как минимум от трех-пяти кредиторов.

Данные ясны; Недавние исследования LendingTree показывают, что заемщики, которые ищут ипотеку, экономят тысячи долларов на процентах и затратах на закрытие. Посетите сайт сравнения ставок или соберите оценки кредита как минимум от трех-пяти кредиторов.

Данные ясны; Недавние исследования LendingTree показывают, что заемщики, которые ищут ипотеку, экономят тысячи долларов на процентах и затратах на закрытие. Посетите сайт сравнения ставок или соберите оценки кредита как минимум от трех-пяти кредиторов.- Соберите документы . Если вы не имеете права на упрощение FHA или рефинансирование кредита VA со снижением процентной ставки (IRRRL), соберите следующие документы:

3. Запросить блокировку ипотечной ставки

Ваша ставка не гарантируется до тех пор, пока она не будет зафиксирована. Часто задаваемые вопросы о блокировках ипотечной ставки включают:

Как заблокировать процентную ставку? После того, как вы выбрали кредитора, попросите его зафиксировать указанную ставку. Кредитор запросит блокировку и отправит вам обновленную оценку кредита, подтверждающую блокировку. Следите за датой истечения срока действия блокировки — если ваш кредит не закрывается к тому времени, вы можете быть на крючке для комиссий за продление.

Как долго я должен зафиксировать свой тариф? Большинство кредиторов предлагают блокировку ставок на срок до 60 дней. Тем не менее, чем короче блокировка, тем лучше ставка, поэтому быстро оформляйте документы и оставайтесь на связи со своим кредитным специалистом во время процесса рефинансирования.

Может ли мой тариф измениться после его блокировки? Да. Некоторые распространенные причины включают более низкую, чем ожидалось, оценочную стоимость, изменение вашего кредитного рейтинга или изменение кредитной программы.

4. Подготовьте дом к оценке

Если вы не имеете права на отказ от оценки, лицензированный оценщик недвижимости должен будет осмотреть ваш дом, чтобы оценить стоимость. Оценка дома — это мнение о стоимости вашего дома по сравнению с недавними продажами дома в вашем районе с аналогичными характеристиками, что означает, что ваше мнение может не совпадать с оценкой оценщика. Оценщики оценивают ваш дом в зависимости от его состояния, поэтому чем больше вы поддерживаете и модернизируете свой дом, тем больше вероятность того, что вы получите более высокую оценочную стоимость.

5. Найдите условия андеррайтинга для рефинансирования

После того, как будет получена оценка вашего дома (если она вам нужна), ваш кредит будет рассмотрен андеррайтером для окончательного утверждения. Кредитор закажет отчет о выплатах у вашего текущего кредитора и обновит вашу страховку домовладельцев, чтобы отразить новую ипотечную компанию. Как только ваши условия станут ясными, вы будете готовы к закрытию рефинансирования.

💲СОВЕТЫ ПО ЭКОНОМИИ ДЕНЕГ: Приобретите страховку домовладельцев перед закрытием . Вы можете сэкономить еще несколько долларов на своем ежемесячном платеже, сравнив котировки страховки домовладельцев от различных компаний перед закрытием.

6. План закрытия рефинансирования

Ваш кредитор должен направить вам заключительную информацию не более чем за три рабочих дня до закрытия. Просмотрите его, чтобы убедиться, что ставка, стоимость закрытия и информация об имуществе верны. После подписания у вас будет еще три рабочих дня, чтобы решить, отвечает ли рефинансирование вашим интересам — это называется вашим правом на расторжение договора. Если это не так, вы можете отменить подписку до полуночи третьего дня. Если все в порядке, ваше рефинансирование будет закрыто, ваш старый кредит будет погашен, а ваш новый кредит начнет действовать.

Если это не так, вы можете отменить подписку до полуночи третьего дня. Если все в порядке, ваше рефинансирование будет закрыто, ваш старый кредит будет погашен, а ваш новый кредит начнет действовать.

Причины для рефинансирования вашей ипотеки

После того, как процентные ставки подскочили до самого высокого уровня за последние десятилетия, прогноз процентных ставок по ипотечным кредитам на 2023 год предполагает их постепенное снижение. Домовладельцы, которые застряли со ставками, пик которых пришелся на осень 2022 года, могут иметь возможность сэкономить деньги с помощью рефинансирования. Вот некоторые веские причины для рефинансирования:

- Снижение процентной ставки . В большинстве случаев домовладельцы рефинансируют на 30-летний срок с фиксированной процентной ставкой. Однако, если вы планируете переехать в ближайшем будущем, вы можете сэкономить еще больше, выбрав ипотеку с регулируемой ставкой (ARM), которая обычно имеет более низкую начальную ставку, чем доступные 30-летние ставки на установленный период от трех до десяти лет. годы.

- Снижение ежемесячных платежей . Если вы взяли 15-летнюю ипотеку, чтобы купить дом, но обнаружили, что ваш бюджет ограничен из-за более высокой выплаты, рефинансирование на 30-летний срок может дать вам некоторое облегчение.

- Изменение срока кредита . Если ваш доход стабилен и растет, вы можете выбрать срок до 10 лет, чтобы быстрее освободиться от ипотеки.

- Изменение типа кредита . Вы застряли с ипотечной страховкой FHA, если вы купили свой дом с помощью кредита FHA, но вы можете избавиться от него, рефинансировав обычную ипотеку, если вы соответствуете требованиям и имеете 20% акций в своем доме.

- Удаление PMI . Частное ипотечное страхование (PMI) может быть устранено с помощью рефинансирования, если у вас есть 20% или более собственного капитала в вашем доме.

- Получение капитала из вашего дома . Вы можете конвертировать свой собственный капитал в наличные с помощью рефинансирования наличными и использовать средства для ремонта и ремонта своего дома или начать новый бизнес.

годы.

годы.

Как получить лучшую ставку рефинансирования

Чтобы получить самую низкую ставку, вы можете предпринять семь шагов:

- Повысьте свой кредитный рейтинг до 780 или выше . Держите свои кредитные балансы низкими и платите все вовремя. Однако есть хорошие новости для заемщиков с более низким кредитным рейтингом: вы можете получить более низкую ставку после того, как вступят в силу новые изменения ставок, которые мы подробно описали выше.

- Заем за вычетом собственного капитала . С новыми изменениями цен на рефинансирование, вступившими в силу в 2023 году, заимствование меньшей стоимости вашего дома, вероятно, даст вам лучшую ставку.

- Рассмотрим ипотечный кредит с регулируемой процентной ставкой (ARM) . Если вы планируете переехать через несколько лет, ссуда ARM имеет более низкую начальную ставку в течение установленного периода времени, что может сэкономить вам деньги, пока вы готовитесь продать свой дом.

- Выберите более короткий срок . Обычно вы получаете более низкую ставку для более коротких сроков, таких как 15 лет. Если вы можете позволить себе более высокий ежемесячный платеж, вы сэкономите тысячи долларов в течение всего срока действия кредита, быстрее нарастите собственный капитал и быстрее продвинетесь к дому без ипотеки.

- Платные баллы . Ипотечный балл равен 1% от суммы вашего кредита, и оплата баллов может позволить вам снизить процентную ставку.

- Магазин с тремя-пятью кредиторами . Домовладельцы, которые сравнивают предложения как минимум от трех до пяти кредиторов, часто получают самые низкие ставки.

- Проверьте свой APR . Следите за годовой процентной ставкой (APR) по любым предложениям, которые вы получаете. Годовая процентная ставка представляет собой «истинную» стоимость рефинансирования дома. Как правило, чем больше разница между вашей годовой процентной ставкой и процентной ставкой, тем больше вы платите при закрытии сделки.