Рефинансирование займов онлайн на сайте cashdrive, даже с просрочками

Почему мы

Калькулятор займов

Проверьте, какие условия вам доступны

Сумма кредитаСрокКредитная историяКак получить займ на рефинансирование

Заполните заявку

Короткая анкета на сайте займёт пару минут

1Сделайте фото и получите решение

Паспорт и селфи, автомобиль, СТС и ПТС

2Согласуйте встречу с менеджером

Выберите удобное время для визита сотрудника

3Закройте старые займы

Вносите платежи по займу на рефинансирование в личном кабинете

4Займ на рефинансирование можно взять, если вы

- Физическое лицо

- Гражданин РФ

- Собственник авто категории В, C или D

- В возрасте от 22 до 64 лет

Почему займ на рефинансирование — это выгодно

Ежемесячный платеж снизится, это поможет уменьшить финансовую нагрузку

Один удобный личный кабинет

Поможет избежать просрочек по займам с высокими ставками и испорченной кредитной истории

Можно получить дополнительные деньги на свои расходы

Спросите нас про займы

Если вам интересны наши продукты, но остались вопросы, напишите в любом удобном чате

Чат на сайте

Telegram

3 частых вопроса о рефинансировании

Ситуация, когда правильным решением будет рефинансирование — у заёмщика несколько займов с высокими ставками и пара микрозаймов, на которые уходит большая часть всех доходов. Но не все понимают, что такое рефинансирование: может показаться, что это просто ещё один кредит, а это не так.

Но не все понимают, что такое рефинансирование: может показаться, что это просто ещё один кредит, а это не так.

Собрали три частых вопроса наших клиентов о рефинансировании. Ответы на них будут полезны новым клиентам, которые еще не закрывали старые займы таким способом.

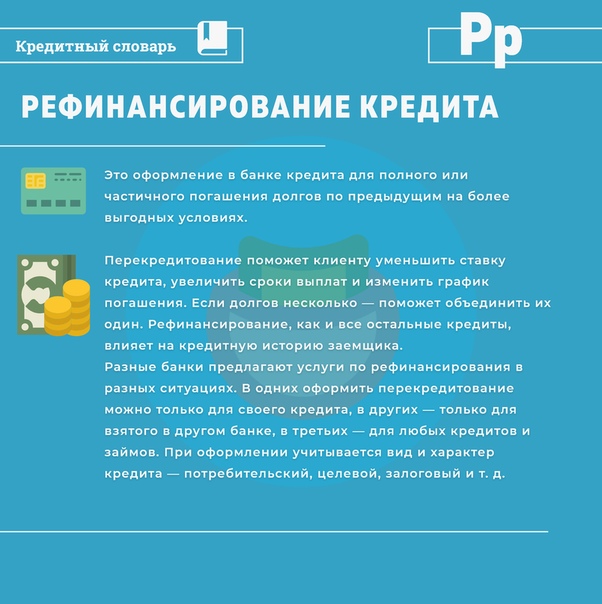

Что такое рефинансирование займов

Ещё эту услугу называют перекредитованием. При рефинансировании один кредитный продукт действительно заменяют другим, но условия для заёмщика становятся более выгодными. Например, меняется процентная ставка, ежемесячный платёж и срок выплаты.

Сумма текущих кредитов и микрозаймов клиента — 100 000 ₽. В следующем месяце из-за высоких процентов ему надо вернуть уже 130 000 ₽. При доходе 40 000 ₽ в месяц это неподъёмные деньги. Есть другой вариант: рефинансировать микрокредиты на 2 года под 40% и выплачивать меньше 10 000 ₽ в месяц.

Рефинансировать можно сразу несколько займов. Это можно сделать не только там, где брали кредиты изначально: на рынке много компаний, которые предлагают такой продукт. Не важно, на какие цели раньше брали деньги: рефинансировать можно любой займ. А условия обычно можно посчитать на калькуляторе рефинансирования на сайте организации.

Не важно, на какие цели раньше брали деньги: рефинансировать можно любой займ. А условия обычно можно посчитать на калькуляторе рефинансирования на сайте организации.

Зачем нужно рефинансировать

Кроме снижения финансовой нагрузки, есть и менее очевидные причины: если компания предлагает рефинансирование займов онлайн, не придется идти в офис и подписывать документы, всё можно сделать за несколько кликов на сайте.

В чём главная польза рефинансирования:

- Экономия на ежемесячных выплатах. Из-за более выгодных условий у заёмщика появится больше свободных денег, которые можно потратить на себя, а не на погашение займов. Любой онлайн-калькулятор показывает, сколько можно на этом сэкономить.

- Профилактика просрочек и штрафов за них. Контролировать выплаты проще: не придётся держать в голове график платежей и постоянно следить за сроками платежей. В cashdrive есть простой личный кабинет, в котором удобно следить за статусом своих займов.

Так задолженность не будет расти, а кредитная история точно улучшится.

Так задолженность не будет расти, а кредитная история точно улучшится. - Никаких обязательств перед прошлыми кредитными организациями. Договоры других компаний полностью аннулируются. Вам не будут звонить сразу из нескольких банков или МФО с напоминаниями о платежах. Ещё лучше, если при этом перешли в более удобную компанию.

Так задолженность не будет расти, а кредитная история точно улучшится.

Так задолженность не будет расти, а кредитная история точно улучшится.Что можно рефинансировать

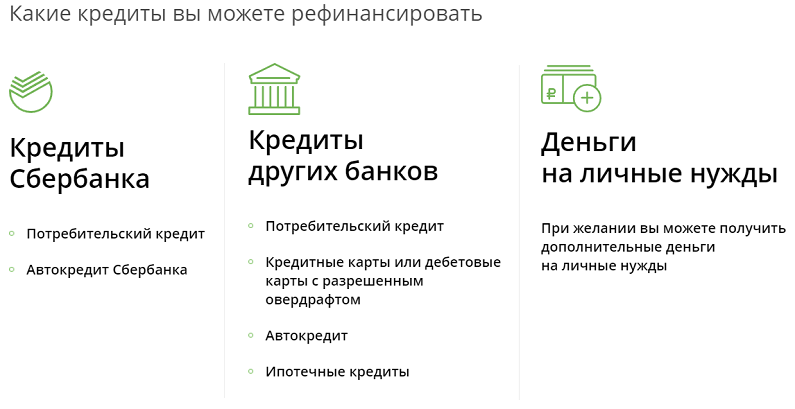

Услуга доступна для любого займа, кредита или микрокредита. Главное — обращать внимание на будущий платёж: он должен уменьшиться. Иначе это не решит проблему, а отсрочит её.

Рефинансирование работает для потребительских займов и срочных микрозаймов, онлайн-продуктов, займов у частных лиц. Перекредитовать можно потребительский кредит, ипотечный и на покупку автомобиля. Бывает, что для погашения ипотеки её рефинансируют под потребительский кредит.

Кроме рефинансирования займов, можно закрыть кредитные карты и ссуды в ломбардах. Некоторые компании дают положительное решение, даже если это дебетовые карты с непогашенным овердрафтом.

Тарифы ООО МФК «КЭШДРАЙВ»

Рефинансирование кредита с просрочками в других банках в Москве

Кредитный брокер Роял Финанс > Взять кредит > Перекредитование > Рефинансирование кредита с просроченной задолженностью

Рефинансирование кредита — реальная возможность воспользоваться более выгодными условиями предоставления средств в том же или другом банке, изменив процентную ставку, срок действия договора, валюту, либо же объединить несколько потребительских займов в один. Однако клиентам с большими просрочками по платежам и открытым текущим договорам кредитования непросто оформить рефинансирование кредита. Для этого придется доказать работникам финансово-кредитного учреждения свою благонадежность или предъявить весомые основания для перекредитования.

Однако клиентам с большими просрочками по платежам и открытым текущим договорам кредитования непросто оформить рефинансирование кредита. Для этого придется доказать работникам финансово-кредитного учреждения свою благонадежность или предъявить весомые основания для перекредитования.

Упростить подбор банка и программы рефинансирования можно, обратившись за профессиональной помощью к кредитным брокерам из Royal Finance. Они знают все о работе кредитных отделов банков, а потому могут разработать стратегию, которая позволит повысить шансы клиента на одобрение перекредитования.

Как получить рефинансирование?

Оформив потребительский займ на продолжительный срок, не нужно отчаиваться, если условия кредитования в банке изменились. За последние несколько лет процентная ставка по ипотечным и нецелевым кредитам в российских банках существенно снизилась, а потому, чтобы переоформить договор на лучших условиях, кредитодержаители могут воспользоваться услугой рефинансирования.

Программа перекредитования — это тот же кредит, для оформления которого проводится стандартная процедура проверки заявителя, в том числе и на предмет погашения предыдущих обязательств. Каждый банк предъявляет свой перечень требований к возрасту, стажу, уровню дохода клиента, который может отличаться в зависимости от внутренней политики учреждения и выбранной программы кредитования. Как правило, рефинансирование потребительских займов в режиме онлайн в том же или других банках в Москве невозможно для заявителей с просрочками по кредитам (в том числе в иностранной валюте), с плохой кредитной историей и созаемщиками. Чтобы работники финучреждения рассмотрели заявку на рефинансирование, необходимо предъявить доказательства:

Каждый банк предъявляет свой перечень требований к возрасту, стажу, уровню дохода клиента, который может отличаться в зависимости от внутренней политики учреждения и выбранной программы кредитования. Как правило, рефинансирование потребительских займов в режиме онлайн в том же или других банках в Москве невозможно для заявителей с просрочками по кредитам (в том числе в иностранной валюте), с плохой кредитной историей и созаемщиками. Чтобы работники финучреждения рассмотрели заявку на рефинансирование, необходимо предъявить доказательства:

- высокого стабильного дохода;

- готовности предоставить движимое или недвижимое залоговое имущество;

- наличия благонадежных поручителей.

Особыми условиями пользуются зарплатные клиенты банков, но даже им придется приготовиться к сложной процедуре проверки и ограничениям по перекредитованию.

Банки одобряющие рефинансирование с просрочками

Если кредитная история омрачилась просрочками, не стоит отчаиваться. Российские банки понимают, что непредвиденные жизненные обстоятельства могут вынуждать добропорядочных клиентов пропускать платежи, а потому нередко делают исключение. Достаточно знать, какой банк принимает заявления на рефинансирование кредита с просроченной задолженностью и делает заманчивые предложения для физических лиц. К перечню лояльных финансово-кредитных учреждений относят «ВТБ», «Открытие», «Примсоцбанк», «МТС Банк», «Зенит» и прочие.

Российские банки понимают, что непредвиденные жизненные обстоятельства могут вынуждать добропорядочных клиентов пропускать платежи, а потому нередко делают исключение. Достаточно знать, какой банк принимает заявления на рефинансирование кредита с просроченной задолженностью и делает заманчивые предложения для физических лиц. К перечню лояльных финансово-кредитных учреждений относят «ВТБ», «Открытие», «Примсоцбанк», «МТС Банк», «Зенит» и прочие.

Однако не стоит думать, что рефинансирование — это банковская благотворительность. Напротив, финучреждениям выгодно предоставить заявителю средства для досрочного погашения предыдущего займа, чтобы в дальнейшем зарабатывать на процентах от нового договора. Более того, лояльный клиент с большой долей вероятности воспользуется и другими банковскими продуктами, чем принесет организации дополнительную выгоду.

Подавая заявку на перекредитование, следует внимательно изучить условия договора. Как правило, банки указывают продолжительность периода, за который у клиента не должно быть просрочек. С большими открытыми просрочками оформить рефинансирование практически невозможно. Единственным вариантом остается реструктуризация займа в банке, выдавшем его.

С большими открытыми просрочками оформить рефинансирование практически невозможно. Единственным вариантом остается реструктуризация займа в банке, выдавшем его.

Важно помнить, что каждый новый отказ по заявлениям на кредитование отражается на кредитной линии, а потому лучше основательно подготовиться перед подачей документов на рефинансирование. В этом случае уместным будет заручиться поддержкой специалистов компании «Роял Финанс», способных объективно оценить ситуацию клиента, рассмотреть все доступные варианты и принять взвешенное решение, которое повысит шансы на успешное перекредитование.

Получить кредит

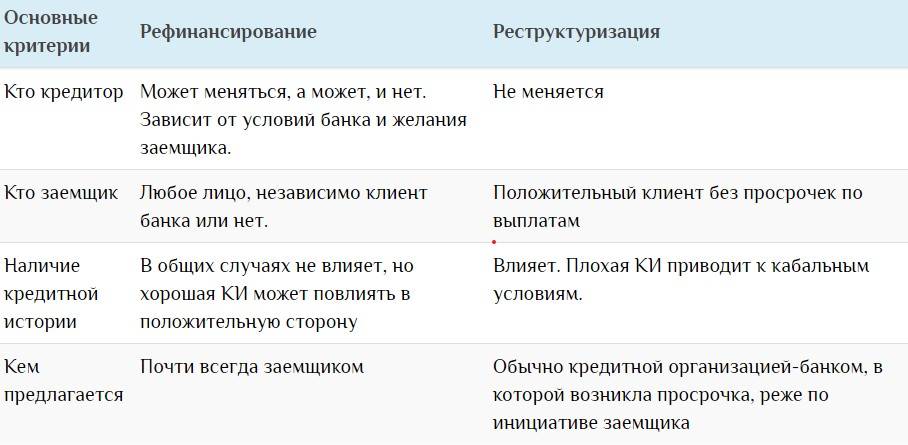

Реструктуризация долга и рефинансирование долга

Реструктуризация долга и рефинансирование долга: обзор

Рефинансирование и реструктуризация — это два разных процесса, но они часто вызывают один и тот же образ — отчаявшейся компании на грани банкротства, которая делает последнюю попытку удержать бизнес на плаву. Тем не менее, это не всегда так.

Часто при переводе теряется вопрос о том, действительно ли компания занимается рефинансированием или реструктуризацией. Это привело к тому, что многие люди, в том числе даже опытные финансисты, стали использовать эти слова взаимозаменяемо, тогда как на самом деле это совершенно разные процессы.

По сути, и рефинансирование, и реструктуризация представляют собой процессы реорганизации долга, предпринимаемые для улучшения финансового положения человека или компании. Рефинансирование долга относится к заключению нового договора, часто на более выгодных условиях, чем предыдущий, для погашения кредита.

Key Takeaways

- Реструктуризация долга используется, когда заемщик находится в таком финансовом положении, что это препятствует своевременному погашению кредита.

- Рефинансирование долга используется на гораздо более широкой основе, чем реструктуризация, при которой заемщик использует недавно полученный кредит на более выгодных условиях для погашения предыдущего кредита.

- Заемщики должны взвесить истинную цену банкротства, прежде чем прибегать к любой из форм стратегии погашения долга.

Реструктуризация долга

В более тяжелых ситуациях заемщики могут обратиться к реструктуризации долга. На самом базовом уровне реструктуризация относится к изменению уже существующего контракта (в отличие от рефинансирования, которое начинается с нового контракта). Примером типичной реструктуризации может быть продление срока выплаты основной суммы долга по долговому договору или изменение периодичности выплаты процентов.

Реструктуризация происходит в основном в особых обстоятельствах, когда заемщики считаются финансово нестабильными и не могут выполнять долговые обязательства. Реструктуризация также может негативно повлиять на ваш кредитный рейтинг, поэтому это крайняя стратегия.

Реструктуризация долга является более экстремальным вариантом, когда должники рискуют не выполнить свои обязательства и ведут переговоры об изменении существующего контракта.

При реструктуризации долга сторона-заемщик должна вести переговоры с кредитором, чтобы создать ситуацию, в которой обе стороны находятся в лучшем положении. Если вы знаете, что не можете своевременно платить по кредиту, или если увольнение поставило под угрозу вашу финансовую стабильность, то часто разумно начать переговоры с кредиторами.

Кредиторы не хотят, чтобы заемщики не выполнили свои обязательства по своим кредитам из-за всех вышеупомянутых расходов на банкротство. В большинстве случаев кредиторы соглашаются вести переговоры с подводными заемщиками о реструктуризации кредита, будь то отказ от пени за просрочку платежа, продление дат платежей или изменение частоты и суммы купонных выплат.

Еще один вариант для крупных, хорошо зарекомендовавших себя корпораций — обмен долга на акции. Обмен долга на акции также может происходить с ипотечными кредитами. В этих случаях домохозяйство торгует акциями своего дома, чтобы уменьшить платежи по ипотеке. Как это часто бывает, реструктуризация позволит заемщикам поддерживать большую ликвидность, которую затем можно использовать для восстановления или поддержания источников денежных потоков для успешного погашения пересмотренного кредитного договора.

Рефинансирование долга

При рефинансировании долга заемщик подает заявку на получение нового кредита или долгового инструмента, который имеет более выгодные условия, чем предыдущий контракт, и может быть использован для погашения предыдущего обязательства. Примером рефинансирования может быть подача заявки на новый, более дешевый кредит и использование доходов от этого кредита для погашения обязательств по существующему кредиту.

Рефинансирование используется более широко, чем реструктуризация, потому что это более быстрый процесс, на который легче претендовать, и он положительно влияет на кредитный рейтинг, поскольку история платежей будет отражать первоначальный выплачиваемый кредит.

Существуют различные причины для рефинансирования, наиболее распространенными из которых являются снижение процентных ставок по кредитам, консолидация долгов, изменение структуры кредита и высвобождение денежных средств. Заемщики с высоким кредитным рейтингом особенно выигрывают от рефинансирования, поскольку они могут обеспечить более выгодные условия контракта и более низкие процентные ставки.

По сути, вы заменяете один кредит другим, поэтому рефинансирование долга часто используется при изменении процентных ставок, которые могут повлиять на вновь созданные долговые контракты. Например, если процентные ставки будут снижены Федеральной резервной системой, то новые кредиты, а также облигации будут предлагать более низкую доходность по процентным платежам, что выгодно заемщикам.

В этом случае рефинансирование долга может позволить заемщикам со временем платить гораздо меньшие проценты по тому же номинальному кредиту. Важно отметить, что при попытке погасить ссуды до наступления срока их погашения многие срочные ссуды имеют то, что известно как резервы досрочного погашения — условия, которые налагают штрафы в случае досрочного погашения ссуды. В таких ситуациях заемщики должны проявлять должную осмотрительность при расчете чистой приведенной стоимости стоимости одного кредита по сравнению с другим.

Особые соображения: стоимость банкротства

Но зачем рефинансировать или реструктурировать? Ключевым катализатором является избежание издержек банкротства как для заемщика, так и для кредитора. Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов в делах о банкротстве по главе 7 колеблются от 500 до 2200 долларов.

Из-за судебных расходов, взимаемых как с заемщиков, так и с кредиторов, большинство вопросов реструктуризации долга решаются до того, как банкротство станет неизбежным. В среднем гонорары адвокатов в делах о банкротстве по главе 7 колеблются от 500 до 2200 долларов.

Кроме того, существуют дополнительные сборы за подачу государственных документов, плата за кредитное консультирование и плата за обучение должника, не говоря уже о серьезном влиянии на кредитный рейтинг заемщика. Со стороны кредитора, если ссуда была необеспеченной, то кредитор не выплачивает основную сумму долга, а также согласованные процентные платежи. Если кредит был обеспечен, то кредитору приходится иметь дело с ликвидацией таких активов, как недвижимость или автомобили. Обычно обе стороны хотят избежать таких результатов, делая реструктуризацию и рефинансирование привлекательными альтернативами.

Обнуляет ли рефинансирование срок кредита?

В этой статье:

- Как рефинансирование кредита влияет на срок кредита?

- Возможно ли рефинансирование без возобновления срока кредита?

- Когда имеет смысл рефинансировать кредит?

- Как рефинансирование влияет на ваш кредит?

- Подготовьте свой кредит к рефинансированию

Рефинансирование не изменяет срок погашения вашего кредита, но заменяет ваш текущий кредит новым кредитом. Вы можете выбрать из различных предложений для вашего нового кредита в зависимости от ваших целей, включая более длительный или более короткий срок погашения.

Вы можете выбрать из различных предложений для вашего нового кредита в зависимости от ваших целей, включая более длительный или более короткий срок погашения.

Как рефинансирование кредита влияет на срок кредита?

Вы можете рефинансировать долг, взяв новый кредит и используя вырученные средства для погашения текущего долга. Новый кредитор может заплатить вашему нынешнему кредитору напрямую или отправить вам деньги, которые вы использовали бы для погашения текущего кредита.

В любом случае ваш новый срок погашения может зависеть от типа кредита, кредитора, суммы кредита и вашей кредитоспособности. Если вы можете выбирать между краткосрочным и долгосрочным кредитом, подумайте:

- Более короткий срок может помочь вам претендовать на более низкую ставку и означает, что вы погасите долг раньше, но это также приведет к более высокому ежемесячному платежу.

- Более длительный срок может снизить ваши ежемесячные платежи, но в целом приведет к увеличению процентной ставки.

У обоих вариантов есть свои плюсы и минусы, и лучший выбор будет зависеть от вашего текущего финансового положения и целей.

Возможно ли рефинансирование без возобновления срока кредита?

Поскольку рефинансирование предполагает получение нового кредита на новых условиях, вы, по сути, начинаете сначала. Однако вам не нужно выбирать срок, основанный на первоначальном сроке кредита или оставшемся сроке погашения.

Например, если вы рефинансируете свою ипотеку, вы можете обнаружить, что ведущие кредиторы по рефинансированию ипотеки предлагают несколько условий погашения, включая 10-, 15- и 30-летние сроки. Вы можете «перезапустить» с тем же сроком, который у вас был изначально, возможно, 15 или 30 лет, но это не обязательно. Вы можете выбрать более короткий или более длительный срок в зависимости от соответствующей процентной ставки и ежемесячного платежа.

Когда имеет смысл рефинансировать кредит?

Рефинансирование кредита может иметь смысл, если вы можете сэкономить деньги, заплатив меньшие проценты, освободить место в своем бюджете, снизив ежемесячный платеж, или изменить другие условия кредита. Как правило, вы можете захотеть рассмотреть вопрос о рефинансировании, когда:

Как правило, вы можете захотеть рассмотреть вопрос о рефинансировании, когда:

- Рыночные процентные ставки снизились

- Ваш кредит улучшился

- У вас есть кредит с переменной ставкой и вы хотите зафиксировать фиксированную ставку

- Вы можете снизить свои ежемесячные платежи

- Вы хотите удалить поручителя из кредита , таких как родитель из студенческой ссуды или бывший супруг из ипотеки

Экономия денег является общей целью. Однако, если вы рассматриваете возможность рефинансирования, потому что у вас возникли проблемы с выплатой платежей, также спросите своего кредитора о возможных трудностях. Кредиторы могут предложить временно или постоянно изменить процентную ставку, срок или другие особенности вашего кредита без рефинансирования. Но, как правило, это происходит только тогда, когда заемщики испытывают трудности и не могут позволить себе регулярные платежи.

Ваше решение также может зависеть от типа кредита, который вы хотите рефинансировать, и связанных с этим затрат. Обратите внимание на следующее:

Обратите внимание на следующее:

- Потребительские кредиты могут иметь комиссию за подачу заявки и выдачу, в то время как кредитные карты часто взимают комиссию за перевод баланса.

- Для обеспеченных кредитов, таких как ипотека, проверьте, будут ли дополнительные расходы, которые вам необходимо оплатить или добавить к сумме кредита.

- Ваш текущий кредитор может взимать штраф или комиссию за досрочное погашение, если вы погасите кредит досрочно.

Допустим, у вас есть личный кредит в размере 5000 долларов США с годовой процентной ставкой 16% (годовых) с оставшимся сроком действия 36 месяцев и без штрафа за досрочное погашение. Рефинансирование с помощью бесплатного личного кредита под 13% годовых и того же 36-месячного срока погашения снижает ваш ежемесячный платеж примерно со 176 до 168 долларов, что в целом экономит около 263 долларов.

Однако, если кредитор взимает комиссию за выдачу кредита в размере 5%, вы будете возвращать 5250 долларов США под 13% годовых в течение 36 месяцев. Даже при более низкой процентной ставке ваш ежемесячный платеж увеличивается примерно на 1 доллар, и в целом вы платите примерно на 40 долларов больше.

Даже при более низкой процентной ставке ваш ежемесячный платеж увеличивается примерно на 1 доллар, и в целом вы платите примерно на 40 долларов больше.

Вот несколько ключевых моментов, о которых следует помнить, если вы рассматриваете возможность рефинансирования различных типов долга:

- Кредитные карты : Вы можете рефинансировать задолженность по кредитной карте либо с помощью кредитной карты с переводом остатка, либо с помощью кредита. . Карты перевода баланса могут предлагать начальную рекламную годовую процентную ставку 0% до перехода на стандартную годовую процентную ставку. Личный кредит будет взимать проценты с самого начала, но может быть лучшим вариантом, если вам потребуется больше времени для погашения остатка, особенно если вы можете претендовать на персональный кредит без комиссии за выдачу.

- Персональные кредиты : Рефинансирование личного кредита с помощью нового личного кредита может быть довольно простым процессом. Однако будьте осторожны при рефинансировании необеспеченного кредита с помощью обеспеченного долга, такого как кредит под залог дома или кредитная линия, которая использует ваш дом в качестве залога. Кредиторы могут изъять ваше имущество или лишить его права собственности, если вы пропустите слишком много обеспеченных платежей по кредиту.

- Автокредиты : Варианты рефинансирования автокредитов могут зависеть от ваших финансов, кредитора и текущей стоимости автомобиля. Процесс может быть похож на тот, когда вы брали автокредит на покупку, но следите за штрафами за досрочное погашение вашего первоначального кредита.

- Студенческие ссуды : Частные студенческие ссуды, как правило, не предусматривают комиссию за выдачу или досрочное погашение. Если у вас есть частные студенческие ссуды, рефинансирование с помощью студенческой ссуды с более низкой ставкой может быть простым способом сэкономить деньги. Но рефинансирование федеральных займов частным кредитом имеет множество плюсов и минусов. Даже если вы сможете снизить процентную ставку, ваш кредит больше не будет подпадать под действие специальных федеральных программ защиты, прощения и погашения.

- Ипотека : Низкие ставки по ипотеке часто попадают в заголовки газет, потому что рефинансирование ипотеки может привести к значительной экономии. Обналичивание рефи также позволяет вам использовать капитал, который вы создали в доме. В любом случае помните о затратах на закрытие, так как на безубыточность может уйти несколько лет; рефинансирование может не иметь смысла, если вы планируете переехать в ближайшее время.

Однако будьте осторожны при рефинансировании необеспеченного кредита с помощью обеспеченного долга, такого как кредит под залог дома или кредитная линия, которая использует ваш дом в качестве залога. Кредиторы могут изъять ваше имущество или лишить его права собственности, если вы пропустите слишком много обеспеченных платежей по кредиту.

Однако будьте осторожны при рефинансировании необеспеченного кредита с помощью обеспеченного долга, такого как кредит под залог дома или кредитная линия, которая использует ваш дом в качестве залога. Кредиторы могут изъять ваше имущество или лишить его права собственности, если вы пропустите слишком много обеспеченных платежей по кредиту. Даже если вы сможете снизить процентную ставку, ваш кредит больше не будет подпадать под действие специальных федеральных программ защиты, прощения и погашения.

Даже если вы сможете снизить процентную ставку, ваш кредит больше не будет подпадать под действие специальных федеральных программ защиты, прощения и погашения.Как рефинансирование влияет на ваш кредит?

Кредитные баллы не учитывают процентную ставку или срок погашения ваших счетов, и рефинансирование обычно оказывает незначительное влияние, когда вы заменяете ссуду новой ссудой того же типа. Но вот несколько причин, по которым ваши оценки могут измениться:

- Открытие новой учетной записи : Добавление новой учетной записи в ваш кредитный отчет может снизить средний возраст ваших учетных записей, что также может повредить вашей оценке. Однако своевременное внесение новых платежей может помочь вашему кредиту.

- Закрытие счетов : Счета, которые вы оплачиваете, обычно закрываются, что иногда может повредить счету. Но ваши закрытые учетные записи могут оставаться в вашем отчете до 10 лет и продолжать влиять на возрастные факторы оценки в течение этого времени.

- Тщательные запросы по вашему кредитному отчету : Когда вы подаете заявку на новый кредит, кредитор проверит ваш кредит, в результате чего появится жесткий запрос. Это может повредить вашей кредитной истории, хотя влияние небольшое и временное.

Однако своевременное внесение новых платежей может помочь вашему кредиту.

Однако своевременное внесение новых платежей может помочь вашему кредиту. Единственным исключением является случай, когда вы рефинансируете или консолидируете задолженность по кредитной карте с помощью кредита в рассрочку, например личного кредита. Перевод возобновляемого долга в кредит в рассрочку может снизить уровень использования вашего кредита, что может оказать значительное положительное влияние на ваши баллы — до тех пор, пока вы не израсходуете остатки на картах, которые вы только что выплатили.