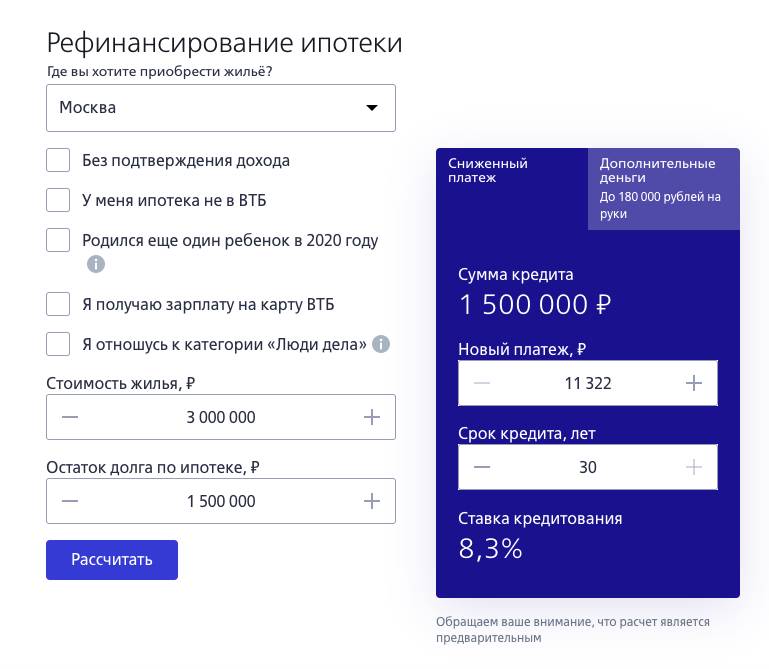

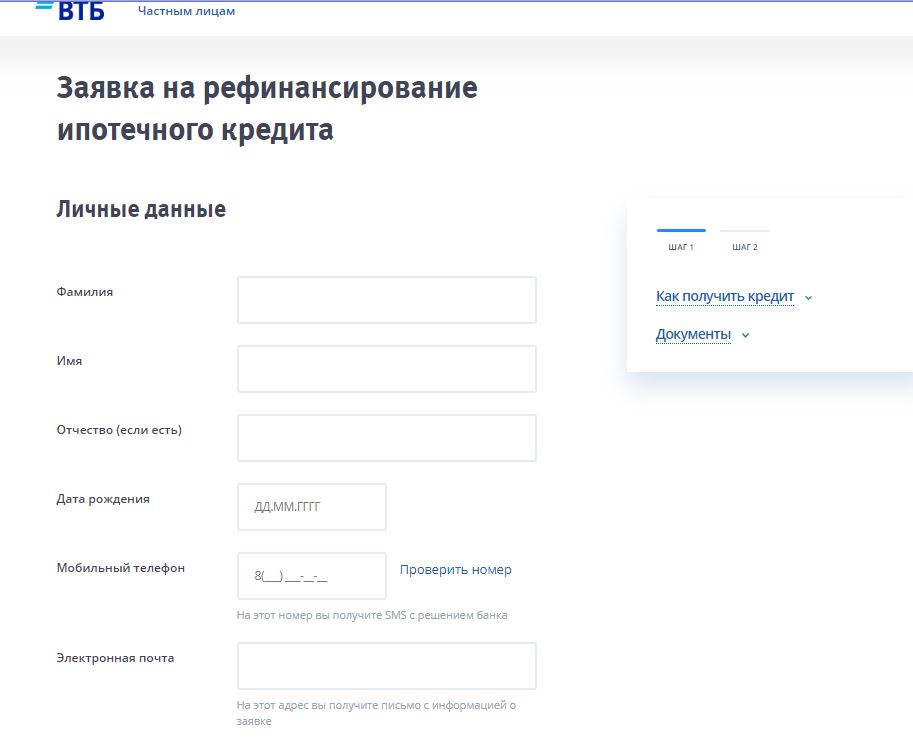

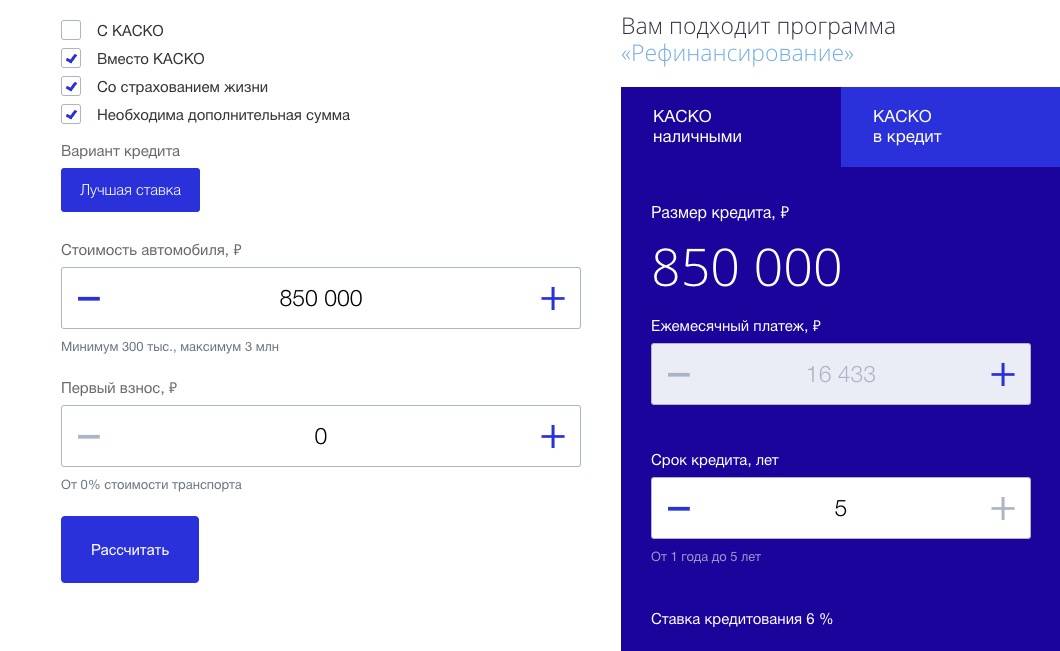

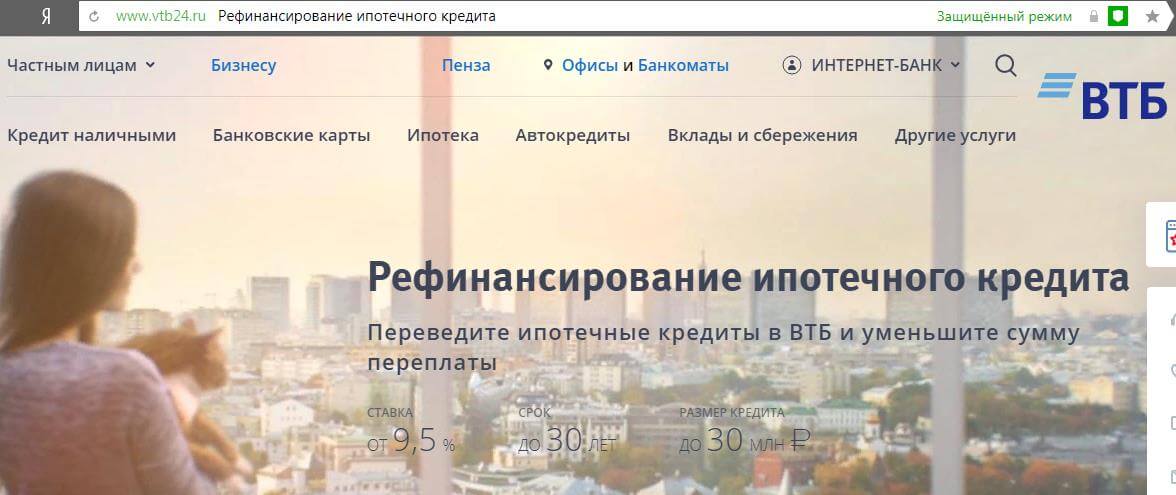

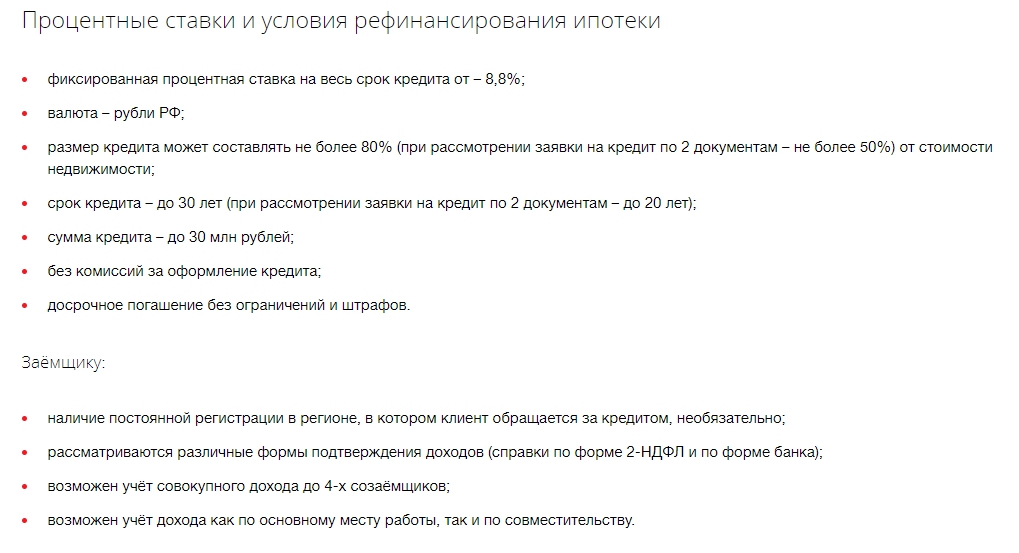

Рефинансирование ипотеки ВТБ — ставка 6%. УСК Сибиряк

Политика конфиденциальности

Мы ценим важность конфиденциальной информации и защищает ее на уровне доступных технологий и процедур, считаем необходимым объяснить Вам, как будут использоваться Ваши личные данные. Для этого мы просим Вас внимательно ознакомиться с нашей Политикой Конфиденциальности.

Данная Политика Конфиденциальности применима ко всей личной информации и полученным или использованным данным нами, ее сайтами, доменами, приложениями и сервисами.

Сбор вашей личной информации

Мы храним и обрабатываем предоставленную Вами информацию с тем уровнем достаточной защиты, которая представляется достаточной и доступной. Мы не передает предоставленную информацию третьим лицами за исключением случаев, предусмотренных законодательством Российской Федерации.

Мы можем попросить Вас предоставить контактную информацию, такую, как адрес электронной почты, ФИО, номер телефона, ссылки на аккаунты в социальных сетях или прочих контактов, необходимых для осуществления наших услуг.

Отказ от предоставления данной информации является достаточным условием для отказа или прекращения оказания всех или части наших услуг. Для Вашего удобства эти данные могут быть получены в автоматическом режиме с уведомлением Вас перед отправкой запроса на его получение.

Мы можем объединять информацию, предоставленную Вами на нашем сайте, с другой информацией, полученной нами от Вас вне рамок сайта или от сторонних лиц для более эффективной работы нашего сайта, услуг или наших предложений для Вас.

Если Вы предоставляете нам свою информацию, Вы имеете право, предварительно уведомив нас, проверить, изменить, исправить или удалить эту информацию.

Заполняя наши формы и передавая нам информацию, Вы соглашаетесь с нашей политикой конфиденциальности.Использование вашей личной информации

Мы используем Вашу личную информацию исключительно для предоставления Вам услуг и сервисов, указанных на наших сайтах и страницах. В частности, мы используем Вашу информацию, чтобы связаться с вами удобным для вас способом, для предоставления услуг и поддержки.

В частности, мы используем Вашу информацию, чтобы связаться с вами удобным для вас способом, для предоставления услуг и поддержки.

Мы может связаться с Вами для предоставления информации о товарах, услугах, рекламе, конкурсах и других мероприятиях или предложениях представляющих для Вас интерес. Вы имеете право решить и уведомить нас, хотите ли вы получать такую информацию, с помощью запроса по электронной почте или по иным каналам связи, указанных на наших сайтах и страницах.

Передача вашей личной информации

Мы обязуемся не передавать вашу личную информацию другим лицам за исключением случаев, когда Вы запросите товары или услуги, выполнение которых требует обращение к нашим партнерам или подрядчикам, с вашим предварительным согласием на передачу такой информации.

Мы обязуемся не передавать Вашу личную информацию, предоставленную Вами, сторонним лицам, за исключением: вашего согласия; ответа на официальный и юридически правильно оформленный запрос правительственных органов; следования нормам законодательства, акта, повестки в суд или судебного решения; помощи в предотвращении мошенничества, защите прав и имущества; защиты личной безопасности или имущества наших сотрудников, пользователей или общественности; обработки Вашего заказа или запроса, или обработки нашего счета-фактуры; передачи лицам или компаниям, которых мы нанимает для выполнения внутренних операций компании.

Безопасность вашей личной информации

Мы гарантирует защиту информации, которую Вы нам предоставляете. Хотя мы не может гарантировать отсутствие попыток несанкционированного доступа, Вы все равно можете быть уверены, что мы прилагаем максимум усилий для защиты Вашей личной информации и предотвращения несанкционированного доступа к ней с помощью соответствующей технологии и внутренних процедур.

Согласие на обработку данных

Предоставляя любые личные данные на нашем сайте, все наши клиенты четко понимают и безусловно соглашаются на сбор и обработку такой информации в рамках данной Политики конфиденциальности.

Изменения в политике конфиденциальности

Условия данной Политики конфиденциальности являются правилом для сбора и использования любой собранной на сайтах и страницах.

Мы оставляет за собой право в любое время изменять или обновлять условия данной Политики конфиденциальности. В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

В случае изменения каких-либо материалов, мы публикуем таковые изменения и обновляем дату редакции в документе. Изменения в Политике конфиденциальности вступают в силу с момента публикации на этом сайте, а Ваше дальнейшее пользование нашими услугами и сервисами означает Ваше принятие и согласие на эти изменения.

Страница не найдена — Жилой комплекс «Волга-Сити»

1. ОСНОВНЫЕ ПОНЯТИЯ

Сайт – официальный сайт общества с ограниченной ответственностью «СЗ «МОНОЛИТ-58», расположенный в сети Интернет по дресу: www.оооМОНОЛИТ-58.рф

Администрация Сайта – общество с ограниченной ответственностью «СЗ «МОНОЛИТ-58», контакты: 428018, Чувашская Республика, Чебоксары, Московский

пр-т дом 17 строение 1, помещение 3 (АДЦ «Бизнес-Плаза») +7 (8352) 457-492, +7 (8352)277-558

Пользователь – физическое или юридическое лицо, разместившее свою персональную информацию посредством Формы обратной связи на сайте с последующей целью передачи данных Администрации Сайта.

Форма обратной связи – специальная форма, где Пользователь размещает свою персональную информацию с целью передачи данных Администрации Сайта.

Согласие на обработку персональных данных — специальная форма, заполняя которую Пользователь дает согласие на обработку своих персональных данных, которые размещает в форме обратной связи на Сайте.

2. ОБЩИЕ ПОЛОЖЕНИЯ

2.1. Настоящая Политика конфиденциальности является официальным типовым документом Администрации Сайта и определяет порядок обработки и защиты информации о физических и юридических лицах, использующих Форму обратной связи на Сайте.

2.2. Целью настоящей Политики конфиденциальности является обеспечение надлежащей защиты информации о Пользователе, в т.ч. его персональных данных от несанкционированного доступа и разглашения.

2.3. Отношения, связанные со сбором, хранением, распространением и защитой информации о пользователях регулируются настоящей Политикой конфиденциальности и действующим законодательством Российской Федерации.

2.4. Действующая редакция Политики конфиденциальности, является публичным документом, разработана Администрацией Сайта и доступна любому Пользователю сети Интернет при переходе по гипертекстовой ссылке «Политика конфиденциальности».

2.5. Администрация Сайта вправе вносить изменения в настоящую Политику конфиденциальности.

2.6. При внесении изменений в Политику конфиденциальности, Администрация Сайта уведомляет об этом Пользователя путём размещения новой редакции Политики конфиденциальности на Сайте www.оооМОНОЛИТ-58.рф

2.7. При размещении новой редакции Политики конфиденциальности на Сайте, предыдущая редакция хранятся в архиве документации Администрации Сайта.

2.8. Используя Форму обратной связи, Пользователь выражает свое согласие с условиями настоящей Политики конфиденциальности.

2.9. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе.

3. УСЛОВИЯ И ЦЕЛИ СБОРА И ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЕЙ

3. 1. Персональные данные Пользователя такие как: имя, фамилия, отчество, e-mail, телефон, и др., передаются Пользователем Администрации Сайта с согласия Пользователя.

1. Персональные данные Пользователя такие как: имя, фамилия, отчество, e-mail, телефон, и др., передаются Пользователем Администрации Сайта с согласия Пользователя.

3.2. Передача персональных данных Пользователем Администрации Сайта, через Форму обратной связи означает согласие Пользователя на передачу его персональных данных.

3.3. Администрация Сайта осуществляет обработку информации о Пользователе, в т.ч. его персональных данных, таких как: имя, фамилия, отчество, e-mail, телефон, skype и др., а также дополнительной информации о Пользователе, предоставляемой им по своему желанию: организация, город, должность и др. в целях выполнения обязательств перед Пользователем Сайта.

3.4. Обработка персональных данных осуществляется на основе принципов:

а) законности целей и способов обработки персональных данных и добросовестности;

б) соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных;

в) соответствия объёма и характера обрабатываемых персональных данных способам обработки персональных данных и целям обработки персональных данных;

г) недопустимости объединения созданных для несовместимых между собой целей баз данных, содержащих персональные данные.

3.5. Администрация Сайта осуществляет обработку персональных данных Пользователя с его согласия в целях:

3.5.1. Оказания услуг/продажи товаров, предлагаемых Администрацией сайта;

3.5.2. Идентификации стороны в рамках соглашений и договоров с Администрацией сайта;

3.5.3. Предоставления пользователю персонализированных услуг;

3.5.4. Связи с пользователем, в том числе направления уведомлений, запросов и информации, касающихся использования Сайта, оказания услуг, а также обработки запросов и заявок от Пользователя;

2.5.5. Контроля и улучшения качества, удобства использования услуг;

3.5.6. Проведения статистических и иных исследований на основе обезличенных данных.

4. ХРАНЕНИЕ И ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Персональные данные Пользователя хранятся исключительно на электронных носителях и используются строго по назначению, оговоренному в п.3 настоящей Политики конфиденциальности.

5. ПЕРЕДАЧА ПЕРСОНАЛЬНЫХ ДАННЫХ

5. 1. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящей Политикой конфиденциальности и указанных в Согласии на обработку персональных данных.

1. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящей Политикой конфиденциальности и указанных в Согласии на обработку персональных данных.

5.2. Сайт вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

5.2.1. Пользователь выразил свое согласие на такие действия;

5.2.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

5.2.3. Передача предусмотрена российским законодательством в рамках установленной законодательством процедуры;

5.2.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

5.2.5. По запросам государственных органов, органов местного самоуправления в порядке, предусмотренном законодательством Российской Федерации.

6. СРОКИ ХРАНЕНИЯ И УНИЧТОЖЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

6.1. Персональные данные Пользователя хранятся на электронном носителе сайта бессрочно.

6.2. Персональные данные Пользователя уничтожаются при желании самого пользователя на основании его обращения, либо по инициативе Администратора сайта без объяснения причин путём удаления Администрацией Сайта информации, размещённой Пользователем.

7. ПРАВА И ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЕЙ

Пользователи вправе на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных.

8. МЕРЫ ПО ЗАЩИТЕ ИНФОРМАЦИИ О ПОЛЬЗОВАТЕЛЯХ

Администратор Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

9. ОБРАЩЕНИЯ ПОЛЬЗОВАТЕЛЕЙ

9. 1. Пользователь вправе направлять Администрации Сайта свои запросы, в т.ч. относительно использования/удаления его персональных данных, предусмотренные п.3 настоящей Политики конфиденциальности в письменной форме по адресу, указанному в п.1 настоящей Политики.

1. Пользователь вправе направлять Администрации Сайта свои запросы, в т.ч. относительно использования/удаления его персональных данных, предусмотренные п.3 настоящей Политики конфиденциальности в письменной форме по адресу, указанному в п.1 настоящей Политики.

9.2. Запрос, направляемый Пользователем, должен содержать следующую информацию:

для физического лица:

– номер основного документа, удостоверяющего личность Пользователя или его представителя;

– сведения о дате выдачи указанного документа и выдавшем его органе;

– дату регистрации через Форму обратной связи;

– текст запроса в свободной форме;

– подпись Пользователя или его представителя.

для юридического лица:

– запрос в свободной форме на фирменном бланке;

– дата регистрации через Форму обратной связи;

– запрос должен быть подписан уполномоченным лицом с приложением документов, подтверждающих полномочия лица.

9.3. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения.

9.4. Вся корреспонденция, полученная Администрацией от Пользователя (обращения в письменной/электронной форме) относится к информации ограниченного доступа и без письменного согласия Пользователя разглашению не подлежит. Персональные данные и иная информация о Пользователе, направившем запрос, не могут быть без специального согласия Пользователя использованы иначе, как для ответа по теме полученного запроса или в случаях, прямо предусмотренных законодательством.

Что такое возврат ипотечного кредита у продавца?

перейти к содержанию Ипотека с возвратом продавца, также известная как ипотека ВТБ, представляет собой вид финансирования в Канаде, при котором продавец недвижимости ссужает деньги покупателю, чтобы помочь ему приобрести недвижимость. В случае возврата ипотечного кредита продавец выступает в качестве кредитора и принимает платежи от покупателя в течение определенного периода, как и в случае с традиционной ипотекой. Однако вместо банка или другого финансового учреждения, предоставляющего ипотечный кредит, продавец предоставляет финансирование, что выгодно обеим сторонам.

Возврат ипотечного кредита продавцом может быть привлекательным вариантом для покупателей, которые не могут претендовать на традиционное финансирование, или для продавцов, ищущих дополнительные источники дохода от продажи своей недвижимости. Это позволяет им использовать альтернативные средства для обеспечения желаемого дома без использования финансового учреждения в качестве посредника. Давайте узнаем больше о возврате ипотеки поставщиком и о том, как это выгодно покупателям, продавцам и инвесторам в недвижимость.

Что такое возврат ипотечного кредита у продавца?

Продавец забирает закладную позволяет продавцу собственности стать кредитором покупателя. Возврат ипотечного кредита поставщиком дает возможность, когда традиционные схемы ипотечного кредита не подходят или когда продавец хочет предложить покупателю стимул. Хотя это может показаться не идеальным решением, существуют некоторые обстоятельства, когда и покупатели, и продавцы могут рассмотреть возможность использования ипотечного кредита с возвратом продавцом.

Покупатель должен по-прежнему производить регулярные платежи продавцу, как и любому другому кредитору. процентная ставка устанавливается продавцом и согласовывается с покупателем. Однако процентная ставка, как правило, выше, чем при более традиционной ипотеке.

Сумма денег, предоставляемая покупателю, варьируется от суммы, достаточной для покрытия расходов на закрытие сделки или налога на перевод, до более значительной суммы для покрытия первоначального взноса или части ипотечного кредита.

Какую выгоду продавец и покупатель получает от возврата ипотечного кредита?

Ипотечные кредиты, забираемые продавцами, вернулись на сцену жилищного кредитования из-за изменений на рынке и большего стресса для покупателей. Труднее получить ипотеку, потому что труднее накопить на первоначальный взнос.

Покупатели ищут различные способы получения первоначального взноса и доступа к ипотечным кредитам. И продавцы, и агенты по недвижимости узнали больше об ипотечных кредитах и могут представить их покупателям как жизнеспособный вариант, чтобы помочь им купить дома своей мечты. В свою очередь, это также помогает продавцам вывести свои дома с рынка.

В свою очередь, это также помогает продавцам вывести свои дома с рынка.

Продавец забирает ипотеку — не идеальная ситуация для кредитования средней транзакции . Вместо этого он используется в конкретных случаях, когда у продавца возникают проблемы с рынком или кредитные проблемы у покупателя.

- Рынок покупателя. Большой запас означает большую конкуренцию, что ставит продавца в невыгодное положение. Чтобы побудить покупателей рассмотреть свою собственность среди сотен других доступных вариантов, продавец может предложить финансирование покупателю, который иначе не имел бы доступа к средствам, необходимым для того, чтобы сделать предложение.

- Он может вывести дом продавца с рынка, помогая покупателю совершить покупку, которую его финансы могли бы не позволить при выборе более традиционного пути.

- В случае плохой кредитной истории покупатель, заинтересованный в доме, может получить выгоду, если продавец готов оказать ему финансовую помощь.

Это беспроигрышная ситуация. Для продавца это не только интерес. Они также получают дом из рук, в то время как покупатель получает возможность купить дом, который помешал бы их текущему кредиту.

Это беспроигрышная ситуация. Для продавца это не только интерес. Они также получают дом из рук, в то время как покупатель получает возможность купить дом, который помешал бы их текущему кредиту.

Это беспроигрышная ситуация. Для продавца это не только интерес. Они также получают дом из рук, в то время как покупатель получает возможность купить дом, который помешал бы их текущему кредиту.

Это беспроигрышная ситуация. Для продавца это не только интерес. Они также получают дом из рук, в то время как покупатель получает возможность купить дом, который помешал бы их текущему кредиту.В обоих сценариях продавец также получает выгоду от увеличения денежного потока за счет процентов.

Преимущества возвратной ипотеки продавца

Возврат ипотечного кредита предлагает продавцу три основных преимущества:

- Вы можете продать свой дом быстрее. Без финансового учреждения процесс продажи вашего дома может пройти намного быстрее, что особенно полезно, если вы должны переехать в течение определенного периода времени.

- Вы можете получать дополнительный доход от процентов. Поскольку процентная ставка, как правило, выше, чем в финансовом учреждении, вы можете положить дополнительные деньги в свой карман.

- Вы можете уменьшить сумму налога на прирост капитала. Возврат ипотечного кредита поставщиком позволяет отсрочить прирост капитала от покупной цены, что приводит к налоговым льготам.

Для покупателя ипотека с возвратом продавцом предоставляет дополнительный вариант финансирования при возникновении проблем с первоначальным взносом или кредитной историей.

Соображения продавца

Как бы хорошо это ни звучало, продавец выдает ипотеку с некоторыми предупреждениями для продавцов.

- Во-первых, помните, что этот вид ипотеки похож на второй.

- Вы можете столкнуться с тем, что покупатель не хочет или не может платить по ипотеке. Когда это произойдет, платежи могут вернуться к вам за остаток продажной цены.

- Работа с опытным юристом, который может составить соглашение, защищающее вас от невозврата кредита, стоит денег. Это необходимо, поскольку, если покупатель не выполняет свои обязательства, кредит и ваши финансы находятся в опасности. Это также дорогостоящий процесс, чтобы файл для потери права выкупа.

Соображения покупателя

В зависимости от установки поставщика забрать ипотеку, у вас будет два кредита для погашения . Часто покупатели поддаются искушению продавца вернуть ипотечный кредит, чтобы помочь внести первоначальный взнос для обеспечения ипотечного кредита в банке. В случае обычной ипотеки вы платите первоначальный взнос, а банк оплачивает остаток. Затем вы делаете ипотечные платежи на остаток.

Часто покупатели поддаются искушению продавца вернуть ипотечный кредит, чтобы помочь внести первоначальный взнос для обеспечения ипотечного кредита в банке. В случае обычной ипотеки вы платите первоначальный взнос, а банк оплачивает остаток. Затем вы делаете ипотечные платежи на остаток.

В случае возврата ипотечного кредита продавец может дать вам часть или весь ваш первоначальный взнос, затем вы платите банку, и они переводят средства для оплаты остатка покупки. Теперь вы должны начать возвращать продавцу первоначальный взнос, а банку — их ипотечные платежи.

Вы должны рассчитать эти ежемесячные платежи на основе согласованного графика платежей и процентов, чтобы убедиться, что вы можете позволить себе требуемый платеж в сочетании.

Соображения инвесторов в недвижимость

Ипотека с возвратом продавцом в основном используется для

- Продавцы, которые полностью владеют инвестиционной недвижимостью, могут столкнуться с высокими налогами на прирост капитала при продаже. Возвратная ипотека продавца может помочь отсрочить прирост капитала от покупной цены, что дает продавцу впечатляющие налоговые льготы.

- Продавцы также извлекают выгоду, получая ежемесячный доход от ипотечных платежей.

Возвратная ипотека продавца может помочь отсрочить прирост капитала от покупной цены, что дает продавцу впечатляющие налоговые льготы.

Возвратная ипотека продавца может помочь отсрочить прирост капитала от покупной цены, что дает продавцу впечатляющие налоговые льготы.Как и в примере с покупкой дома, для инвесторов с плохой кредитной историей продавец предоставляет ипотечный кредит:

- Краткосрочное решение по финансированию до тех пор, пока от ипотечного кредитора не появится что-то лучшее.

- Покупатель может работать над созданием своего кредита, расплачиваясь с продавцом.

- Покупатели также могут увеличить долю в собственности и использовать ее для получения более выгодных условий с более привлекательной ипотечной ставкой.

Возврат ипотечного кредита продавцом — это уникальная схема финансирования в Канаде, которая может обеспечить преимущества как для покупателей, так и для продавцов. При возврате ипотечного кредита продавцом покупатели, которые могут не претендовать на традиционное финансирование, все равно могут приобрести недвижимость, а продавцы могут получать дополнительный доход от продажи. Тем не менее, важно отметить, что возврат ипотечных кредитов поставщиком также сопряжен с рисками и соображениями. Покупатели и продавцы должны тщательно оценить свое финансовое положение и условия ипотечного договора, прежде чем вступать в сделку по возврату ипотечного кредита. Тем не менее, для тех, кто может ориентироваться в потенциальных рисках и преимуществах, ипотечный кредит может быть ценным инструментом на канадском рынке недвижимости.

Тем не менее, важно отметить, что возврат ипотечных кредитов поставщиком также сопряжен с рисками и соображениями. Покупатели и продавцы должны тщательно оценить свое финансовое положение и условия ипотечного договора, прежде чем вступать в сделку по возврату ипотечного кредита. Тем не менее, для тех, кто может ориентироваться в потенциальных рисках и преимуществах, ипотечный кредит может быть ценным инструментом на канадском рынке недвижимости.

RE/MAX Канада

Посетите блогСледуйте за нами на Facebook, Инстаграм и Twitter

Дом — это самая крупная сделка, которую большинство из нас когда-либо совершало. Вот почему важно работать с опытным и знающим агентом по недвижимости. Уже более 20 лет RE/MAX является ведущей организацией по недвижимости в Канаде и за ее пределами. Благодаря присутствию в более чем 100 странах и территориях глобальное присутствие сети RE/MAX не имеет себе равных ни у одного другого бренда в сфере недвижимости. RE/MAX всегда была лидером отрасли, применяя новейшие технологии и разрабатывая инновационные маркетинговые программы. RE/MAX стал первым брендом, который расширил свое присутствие по всему миру с помощью революционного глобального сайта, на котором представлены объявления из более чем 80 стран на более чем 40 языках. Ближе к дому — это глубокая приверженность RE / MAX сообществам, в которых мы работаем. Наша эксклюзивная программа Miracle Home Program позволяет агентам RE / MAX жертвовать часть от каждой продажи дома сети Children’s Miracle Network.

RE/MAX стал первым брендом, который расширил свое присутствие по всему миру с помощью революционного глобального сайта, на котором представлены объявления из более чем 80 стран на более чем 40 языках. Ближе к дому — это глубокая приверженность RE / MAX сообществам, в которых мы работаем. Наша эксклюзивная программа Miracle Home Program позволяет агентам RE / MAX жертвовать часть от каждой продажи дома сети Children’s Miracle Network.

Узнайте больше о RE/MAX и возможностях франчайзинга в сфере недвижимости в Онтарио-Атлантическом регионе и Западной Канаде.

Готов поговорить с агентом?

- *

Первый

- Электронная почта*

- Пожалуйста, выберите адрес из выпадающего списка.*

Street Address

Пожалуйста, выберите адрес из выпадающего списка.

Этот сайт защищен reCAPTCHA, к нему применяются Политика конфиденциальности и Условия обслуживания Google.

Поиск:

Ссылка для загрузки страницыПерейти к началу

Можно ли рефинансировать ипотечный кредит, финансируемый продавцом?

Есть ли у вас финансирование владельца? Что делать теперь

Некоторые покупатели жилья получают ипотечные кредиты от продавца дома, а не от ипотечного кредитора.

Этот вид финансирования, известный как «финансирование владельца» или «финансирование продавца», может помочь покупателям, которые не соответствуют стандартным правилам ипотеки на момент покупки.

Но в большинстве случаев финансирование собственника не является постоянным механизмом финансирования. В какой-то момент заемщику нужно будет рефинансировать в традиционный ипотечный кредит. Если вы находитесь в такой ситуации, вот что делать.

В этой статье (Перейти к…)

- О финансировании собственника

- Как рефинансировать

- Подготовка к рефинансированию

- Варианты рефинансирования

- Проблемы рефинансирования

- Пример

- Подробнее о финансировании собственника

>Связанные: Лучший способ рефинансировать ипотеку

Что такое финансирование собственника?

В доме, финансируемом владельцем, продавец дома выступает в роли банка или ипотечного кредитора. Вместо того, чтобы ежемесячно платить ипотечной ссуде, покупатель дома делает платежи продавцу. Покупатель также может внести первоначальный взнос для заключения соглашения о финансировании.

Вместо того, чтобы ежемесячно платить ипотечной ссуде, покупатель дома делает платежи продавцу. Покупатель также может внести первоначальный взнос для заключения соглашения о финансировании.

Этот вид финансирования имеет несколько разных названий:

- Финансирование собственника

- Финансирование продавца

- Земельный договор

- Договор купли-продажи

Все они означают одно и то же: вы получаете финансирование от нынешнего владельца дома.

Финансирование собственника — это не то же самое, что договор аренды с покупкой. При покупке в аренду вы будете арендовать дом с возможностью выкупить его позже.

Как рефинансировать ипотеку, финансируемую владельцем

Требования для рефинансирования дома, финансируемого владельцем, довольно просты.

- Земельный контракт должен быть зарегистрирован должным образом

- Обналичивание обычно не допускается

- Документация должна подтверждать своевременные платежи в течение 12 месяцев

- Заявитель должен соответствовать традиционным требованиям кредита и дохода

Если земельный контракт не зарегистрирован , новая транзакция будет рассматриваться как покупка, а не рефинансирование, и вы можете не получить выгоду от накопленного капитала.

Для определения стоимости дома кредитор будет использовать первоначальную согласованную цену дома или оценочную стоимость, в зависимости от того, что меньше. Это применимо, если договор на землю был зарегистрирован в течение последних 12 месяцев.

Если договор на землю был записан более 12 месяцев назад, можно использовать новое значение. Заявителю потребуется новая оценка, заказанная новым кредитором.

Подготовка к рефинансированию жилищного кредита, финансируемого владельцем

Подготовка к рефинансированию вашего дома, финансируемого владельцем, должна начинаться в день, когда вы заключаете соглашение о финансировании владельцем.

1. Правильно зарегистрировать продажу дома

Когда вы покупаете дом за счет средств собственника, обратитесь в местную прокуратуру по недвижимости или в титульную компанию для проведения комплексной проверки истории собственности. Вы хотите убедиться, что владелец имеет законное право продать недвижимость, и нет других владельцев.

Принятие этих дополнительных мер при покупке гарантирует, что вы не столкнетесь с какими-либо проблемами с документами или расхождениями в правах удержания в будущем при продаже или рефинансировании.

Уважаемая, признанная титульная компания надлежащим образом зарегистрирует земельный контракт. «Запись» просто означает, что округ или другой местный орган власти создает официальную запись о передаче права собственности.

2. Ведите точные записи и повышайте кредитоспособность

После того, как вы заключили сделку с продавцом, ведите тщательный учет всех платежей по земельному контракту, потому что платежи не указаны в вашем кредитном отчете.

После переезда в дом потратьте следующие 12 месяцев на решение проблем с доходом, кредитом или имуществом, из-за которых владелец финансировал вас в первую очередь. Это может сделать традиционное рефинансирование гладким и успешным процессом.

3. Связаться с продавцом

Оставайтесь в тесном контакте с держателем земельного контракта. Они захотят узнать, когда состоится рефинансирование.

Они захотят узнать, когда состоится рефинансирование.

Поддержание хороших отношений с предыдущим владельцем может иметь положительное значение при прохождении процесса рефинансирования.

4. Присматривайтесь к традиционным кредиторам

По мере того, как вы приближаетесь к концу первого года в вашем новом доме, вы можете быть готовы найти постоянное финансирование в виде ссуды на рефинансирование, особенно если вы строите свой кредит.

Чтобы найти лучшее предложение по новой ипотеке, поищите по крайней мере трех кредиторов. Сравните предварительные одобрения ипотеки. Они покажут цитату, адаптированную к вашим личным финансам.

Когда вы сравниваете котировки, убедитесь, что вы сравниваете один и тот же тип кредита с одинаковым сроком кредита.

Варианты рефинансирования кредита для домов, финансируемых владельцем

Если ваша текущая ипотека финансируется продавцом, у вас все еще есть несколько хороших вариантов рефинансирования кредита:

- Ссуды FHA : Поскольку они включают взносы по государственному страхованию ипотечных кредитов, ссуды FHA помогают заемщикам со средним кредитом избежать более высоких процентных ставок рефинансировать, особенно если вы также увеличили 20% собственного капитала. Этого достаточно, чтобы избежать страховых взносов по частному ипотечному страхованию (PMI)

- Кредиты VA : Заемщики с текущей или предыдущей военной службой могут использовать кредитную программу VA, которая предлагает конкурентоспособные ставки и не взимает страховые взносы по ипотечному кредиту

Этого достаточно, чтобы избежать страховых взносов по частному ипотечному страхованию (PMI)

Этого достаточно, чтобы избежать страховых взносов по частному ипотечному страхованию (PMI)С любым из этих типов кредита домовладельцы могут выбирать различные условия кредита. Более короткие сроки погашения, такие как 15- или 20-летняя ипотека, могут значительно сэкономить на долгосрочных процентных платежах по сравнению со стандартным 30-летним кредитом.

Но более короткие сроки также увеличат ежемесячные платежи. Ваш кредитный специалист может помочь вам подобрать срок и тип кредита, которые лучше всего соответствуют вашим конкретным потребностям.

Возможные проблемы при рефинансировании дома, финансируемого владельцем

Не каждый домовладелец, финансируемый владельцем, имеет право на рефинансирование. Но если вы знаете, почему эти кредиты отклоняются, вы можете узнать, как претендовать на один.

Ниже приведены наиболее распространенные причины, по которым кредиторы отклоняют заявки на рефинансирование, финансируемое собственниками:

- Ссуда не была зарегистрирована должным образом или ее невозможно найти

- Кредитор не может проверить платежи по ссуде

- Обнаружены сомнительные прежние права собственности или другие проблемы с правами собственности

- Кредит или доход заемщика по-прежнему не соответствуют требованиям для традиционного финансирования

Давайте рассмотрим эти причины более внимательно:

1. Ссуда, финансируемая владельцем, отражена неправильно

Если вы не подпишете вексель и если документ на дом не будет зарегистрирован на ваше имя, вы не будете иметь права рефинансировать дом.

Когда вы заключите соглашение о покупке с владельцем, убедитесь, что документ передан и надлежащим образом зарегистрирован в правительстве вашего округа.

2. Кредитор не может проверить платежи

Продавцы жилья, финансирующие покупную цену, не будут сообщать о ваших регулярных платежах в бюро кредитных историй. Поэтому, когда придет время рефинансировать, вашему ипотечному кредитору понадобится еще один способ убедиться, что вы регулярно и вовремя вносили ежемесячные платежи за дом за последний год.

Поэтому, когда придет время рефинансировать, вашему ипотечному кредитору понадобится еще один способ убедиться, что вы регулярно и вовремя вносили ежемесячные платежи за дом за последний год.

В большинстве случаев в ваших банковских выписках может быть указана история ваших платежей. Но если вы заплатили наличными за некоторые платежи, это может быть сложнее.

3. Сомнительное прошлое владение

Ипотечные кредиторы не могут рефинансировать дом, если у него нет чистого титула. Если у дома есть залоговые права или спорная история владения, кредитор не сможет одобрить ваше рефинансирование.

Прежде чем заключать соглашение о финансировании владельца, наймите титульную компанию для поиска по названию, как если бы вы закрыли кредит, финансируемый банком. Работа над титулом увеличит ваши расходы на закрытие, но также защитит инвестиции, которые вы делаете в доме.

4. Заемщик не соответствует требованиям

Одним из самых больших преимуществ финансирования продавца является простота квалификации. Покупатели жилья, впервые покупающие жилье, или другие лица с тонкими кредитными историями могут претендовать на эту сумму.

Покупатели жилья, впервые покупающие жилье, или другие лица с тонкими кредитными историями могут претендовать на эту сумму.

Если вы заключили соглашение о финансировании собственника, потому что не могли претендовать на получение традиционного кредита, обязательно улучшите свой кредитный рейтинг до того, как наступит срок платежа по кредиту.

Никогда не рано начать строить или восстанавливать свой кредит. И поскольку ваши ежемесячные платежи за дом, финансируемый владельцем, не будут сообщаться в бюро кредитных историй, другие ваши долговые платежи — счета по кредитным картам, автокредиты, студенческие кредиты или личные кредиты — будут ключевыми.

Своевременные платежи, погашение задолженности и избежание ненужных проверок кредитоспособности помогут улучшить вашу кредитную историю.

Пример рефинансирования дома, финансируемого владельцем

Ниже приведен пример ситуации, в которой покупатель может выбрать финансирование, предоставленное владельцем.

Два с половиной года назад покупатель дома потерял работу и был вынужден продать свой предыдущий дом без покрытия.

После короткой продажи покупатель вернулся с новым работодателем и копит деньги в банке. Они готовы снова стать домовладельцами.

Они изучают рекомендации FHA по ипотечным кредитам. Но они не разрешают новую ипотеку до тех пор, пока не пройдет не менее трех лет с момента короткой продажи, кроме как в соответствии с рекомендациями FHA «Назад к работе», для которых он не совсем подходит.

Вместо того, чтобы арендовать, они находят дом для продажи «на земельном подряде» и связываются с продавцом.

Они достигают соглашения о покупке с продавцом. После успешной регистрации продажи, финансируемой владельцем, в окружном суде и своевременного внесения 12 платежей с его банковского счета, они теперь готовы к рефинансированию.

Новый ипотечный кредит погасит заем, финансируемый продавцом, избегая чрезмерных платежей, с которыми им придется столкнуться через четыре года. Одновременно новый кредит снижает процентную ставку, поскольку дома, финансируемые владельцем, обычно имеют более высокие ипотечные ставки.

Одновременно новый кредит снижает процентную ставку, поскольку дома, финансируемые владельцем, обычно имеют более высокие ипотечные ставки.

Проблемы механизмов финансирования собственниками

Большинство ипотечных кредитов распределяют ваш ипотечный долг на 30 лет, что позволяет снизить ежемесячные платежи. Покупатели, которые могут позволить себе более высокие платежи, могут вместо этого выбрать 15-летний срок.

Земельные контракты, финансируемые владельцем, часто строятся на пятилетней ипотеке. Это означает, что покупатели осуществляют регулярные платежи в течение пяти лет. Затем оставшийся остаток по кредиту подлежит оплате сразу в виде единовременного платежа.

Независимо от того, сколько или как мало покупной цены заплатил покупатель, весь остаток подлежит оплате сразу.

Воздушные платежи могут составлять 250 000, 400 000 долларов и более — все зависит от первоначальной покупной цены дома и размера ежемесячных платежей, которые вы делаете в течение этих первых пяти лет.

Некоторые договоры о покупке жилья предусматривают 10-летнюю амортизацию, что означает, что покупатели могут полностью погасить кредит за 10 лет. Но этот вариант создает очень высокие платежи по ипотеке.

Например, для финансирования 300 000 долларов США в течение 10 лет под 7% годовых потребуется платить около 3 500 долларов США в месяц, и это не будет включать налоги, страховку или взносы в ТСЖ.

Любая из этих кредитных структур может не давать заемщику спать по ночам, создавая большее финансовое давление, чем стандартная 30-летняя фиксированная ипотека.

Кому нужна ипотека, финансируемая владельцем?

Дом, финансируемый владельцем, может быть вашим лучшим вариантом, если вы не можете купить дом с традиционной ипотечной ссудой из-за предыдущей потери права выкупа или просто плохой кредитной истории.

Этот вид финансирования может по-прежнему работать, потому что продавец жилья, в отличие от ипотечного кредитора, не обязан следовать правилам кредитного рейтинга Fannie Mae и Freddie Mac и соотношению долга к доходу.

Если вы вступаете в соглашение о финансировании собственника, думайте о своем кредите как о временном — способе вступить в дверь домовладения, чтобы вы могли начать наращивать капитал вместо того, чтобы платить арендную плату, пока вы накапливаете свой кредит.

В течение пяти лет вам понадобится постоянное решение по финансированию.

Для большинства покупателей домов, финансируемых владельцами, лучшим постоянным решением является рефинансирование ипотечного кредита. Рефи преобразует сумму кредита в обычную ипотеку или ссуду FHA, поддерживаемую государством. Некоторые заемщики могут получить кредиты VA или USDA.

Финансирование владельца не является арендой

Существует распространенное заблуждение, что получение финансирования от собственника означает, что вы арендуете дом.

Правда в том, что когда договор на землю правильно зарегистрирован, вы становитесь домовладельцем. Это означает, что вы платите налоги, и вы несете ответственность за содержание дома и покупку страховки домовладельцев.