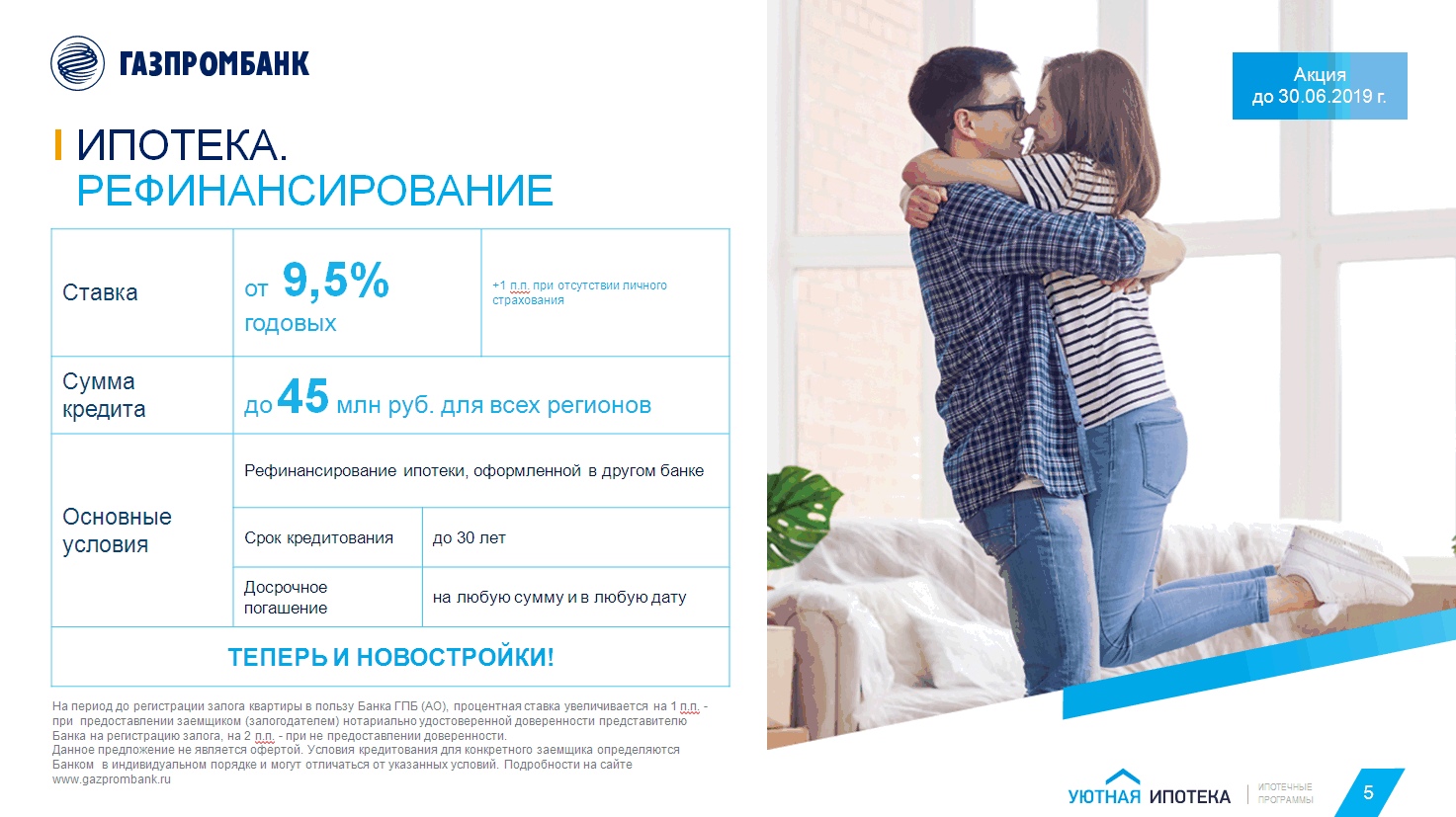

Ипотека «Рефинансирование военной ипотеки» от Газпромбанка

| Дата платежа | Остаток долга | Платеж по процентам | Платеж по основному долгу | Сумма платежа | |||

|---|---|---|---|---|---|---|---|

| Июль / 2023 | 2 983 417,99 ₽остаток долга | 19 500 ₽платеж по процентам | + | 16 582,01 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2023 | 2 966 728,19 ₽остаток долга | 19 392,22 ₽платеж по процентам | + | 16 689,8 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2023 | 2 949 929,91 ₽остаток долга | 19 283,73 ₽платеж по процентам | + | 16 798,28 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2023 | 2 933 022,44 ₽остаток долга | 19 174,54 ₽платеж по процентам | + | 16 907,47 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2023 | 2 916 005,08 ₽остаток долга | 19 064,65 ₽платеж по процентам | + | 17 017,37 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2023 | 2 898 877,1 ₽остаток долга | 18 954,03 ₽платеж по процентам | + | 17 127,98 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2024 | 2 881 637,78 ₽остаток долга | 18 842,7 ₽платеж по процентам | + | 17 239,31 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2024 | 2 864 286,42 ₽остаток долга | 18 730,65 ₽платеж по процентам | + | 17 351,37 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2024 | 2 846 822,26 ₽остаток долга | 18 617,86 ₽платеж по процентам | + | 17 464,15 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2024 | 2 829 244,6 ₽остаток долга | 18 504,34 ₽платеж по процентам | + | 17 577,67 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2024 | 2 811 552,67 ₽остаток долга | 18 390,09 ₽платеж по процентам | + | 17 691,92 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2024 | 2 793 745,75 ₽остаток долга | 18 275,09 ₽платеж по процентам | + | 17 806,92 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2024 | 2 775 823,09 ₽остаток долга | 18 159,35 ₽платеж по процентам | + | 17 922,67 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2024 | 2 757 783,92 ₽остаток долга | 18 042,85 ₽платеж по процентам | + | 18 039,16 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2024 | 2 739 627,51 ₽остаток долга | 17 925,6 ₽платеж по процентам | + | 18 156,42 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2024 | 2 721 353,07 ₽остаток долга | 17 807,58 ₽платеж по процентам | + | 18 274,43 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2024 | 2 702 959,85 ₽остаток долга | 17 688,79 ₽платеж по процентам | + | 18 393,22 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2024 | 2 684 447,08 ₽остаток долга | 17 569,24 ₽платеж по процентам | + | 18 512,77 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2025 | 2 665 813,97 ₽остаток долга | 17 448,91 ₽платеж по процентам | + | 18 633,11 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2025 | 2 647 059,75 ₽остаток долга | 17 327,79 ₽платеж по процентам | + | 18 754,22 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2025 | 2 628 183,63 ₽остаток долга | 17 205,89 ₽платеж по процентам | + | 18 876,12 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2025 | 2 609 184,81 ₽остаток долга | 17 083,19 ₽платеж по процентам | + | 18 998,82 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2025 | 2 590 062,49 ₽остаток долга | 16 959,7 ₽платеж по процентам | + | 19 122,31 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2025 | 2 570 815,89 ₽остаток долга | 16 835,41 ₽платеж по процентам | + | 19 246,61 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2025 | 2 551 444,18 ₽остаток долга | 16 710,3 ₽платеж по процентам | + | 19 371,71 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2025 | 2 531 946,55 ₽остаток долга | 16 584,39 ₽платеж по процентам | + | 19 497,63 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2025 | 2 512 322,19 ₽остаток долга | 16 457,65 ₽платеж по процентам | + | 19 624,36 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2025 | 2 492 570,27 ₽остаток долга | 16 330,09 ₽платеж по процентам | + | 19 751,92 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2025 | 2 472 689,97 ₽остаток долга | 16 201,71 ₽платеж по процентам | + | 19 880,31 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2025 | 2 452 680,44 ₽остаток долга | 16 072,48 ₽платеж по процентам | + | 20 009,53 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2026 | 2 432 540,85 ₽остаток долга | 15 942,42 ₽платеж по процентам | + | 20 139,59 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2026 | 2 412 270,35 ₽остаток долга | 15 811,52 ₽платеж по процентам | + | 20 270,5 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2026 | 2 391 868,1 ₽остаток долга | 15 679,76 ₽платеж по процентам | + | 20 402,26 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2026 | 2 371 333,23 ₽остаток долга | 15 547,14 ₽платеж по процентам | + | 20 534,87 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2026 | 2 350 664,88 ₽остаток долга | 15 413,67 ₽платеж по процентам | + | 20 668,35 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2026 | 2 329 862,19 ₽остаток долга | 15 279,32 ₽платеж по процентам | + | 20 802,69 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2026 | 2 308 924,28 ₽остаток долга | 15 144,1 ₽платеж по процентам | + | 20 937,91 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2026 | 2 287 850,27 ₽остаток долга | 15 008,01 ₽платеж по процентам | + | 21 074,01 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2026 | 2 266 639,29 ₽остаток долга | 14 871,03 ₽платеж по процентам | + | 21 210,99 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2026 | 2 245 290,43 ₽остаток долга | 14 733,16 ₽платеж по процентам | + | 21 348,86 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2026 | 2 223 802,8 ₽остаток долга | 14 594,39 ₽платеж по процентам | + | 21 487,63 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2026 | 2 202 175,51 ₽остаток долга | 14 454,72 ₽платеж по процентам | + | 21 627,29 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2027 | 2 180 407,64 ₽остаток долга | 14 314,14 ₽платеж по процентам | + | 21 767,87 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2027 | 2 158 498,27 ₽остаток долга | 14 172,65 ₽платеж по процентам | + | 21 909,36 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2027 | 2 136 446,5 ₽остаток долга | 14 030,24 ₽платеж по процентам | + | 22 051,77 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2027 | 2 114 251,39 ₽остаток долга | 13 886,9 ₽платеж по процентам | + | 22 195,11 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2027 | 2 091 912,01 ₽остаток долга | 13 742,63 ₽платеж по процентам | + | 22 339,38 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2027 | 2 069 427,42 ₽остаток долга | 13 597,43 ₽платеж по процентам | + | 22 484,58 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2027 | 2 046 796,69 ₽остаток долга | 13 451,28 ₽платеж по процентам | + | 22 630,73 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2027 | 2 024 018,85 ₽остаток долга | 13 304,18 ₽платеж по процентам | + | 22 777,83 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2027 | 2 001 092,96 ₽остаток долга | 13 156,12 ₽платеж по процентам | + | 22 925,89 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2027 | 1 978 018,06 ₽остаток долга | 13 007,1 ₽платеж по процентам | + | 23 074,91 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2027 | 1 954 793,16 ₽остаток долга | 12 857,12 ₽платеж по процентам | + | 23 224,9 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2027 | 1 931 417,3 ₽остаток долга | 12 706,16 ₽платеж по процентам | + | 23 375,86 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2028 | 1 907 889,5 ₽остаток долга | 12 554,21 ₽платеж по процентам | + | 23 527,8 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2028 | 1 884 208,77 ₽остаток долга | 12 401,28 ₽платеж по процентам | + | 23 680,73 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2028 | 1 860 374,11 ₽остаток долга | 12 247,36 ₽платеж по процентам | + | 23 834,66 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2028 | 1 836 384,53 ₽остаток долга | 12 092,43 ₽платеж по процентам | + | 23 989,58 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2028 | 1 812 239,02 ₽остаток долга | 11 936,5 ₽платеж по процентам | + | 24 145,51 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2028 | 1 787 936,56 ₽остаток долга | 11 779,55 ₽платеж по процентам | + | 24 302,46 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2028 | 1 763 476,13 ₽остаток долга | 11 621,59 ₽платеж по процентам | + | 24 460,43 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2028 | 1 738 856,72 ₽остаток долга | 11 462,59 ₽платеж по процентам | + | 24 619,42 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2028 | 1 714 077,27 ₽остаток долга | 11 302,57 ₽платеж по процентам | + | 24 779,44 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2028 | 1 689 136,76 ₽остаток долга | 11 141,5 ₽платеж по процентам | + | 24 940,51 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2028 | 1 664 034,14 ₽остаток долга | 10 979,39 ₽платеж по процентам | + | 25 102,62 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2028 | 1 638 768,35 ₽остаток долга | 10 816,22 ₽платеж по процентам | + | 25 265,79 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2029 | 1 613 338,33 ₽остаток долга | 10 651,99 ₽платеж по процентам | + | 25 430,02 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2029 | 1 587 743,01 ₽остаток долга | 10 486,7 ₽платеж по процентам | + | 25 595,31 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2029 | 1 561 981,33 ₽остаток долга | 10 320,33 ₽платеж по процентам | + | 25 761,68 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2029 | 1 536 052,2 ₽остаток долга | 10 152,88 ₽платеж по процентам | + | 25 929,13 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2029 | 1 509 954,52 ₽остаток долга | 9 984,34 ₽платеж по процентам | + | 26 097,67 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2029 | 1 483 687,21 ₽остаток долга | 9 814,7 ₽платеж по процентам | + | 26 267,31 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2029 | 1 457 249,17 ₽остаток долга | 9 643,97 ₽платеж по процентам | + | 26 438,05 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2029 | 1 430 639,27 ₽остаток долга | 9 472,12 ₽платеж по процентам | + | 26 609,89 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2029 | 1 403 856,42 ₽остаток долга | 9 299,16 ₽платеж по процентам | + | 26 782,86 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2029 | 1 376 899,47 ₽остаток долга | 9 125,07 ₽платеж по процентам | + | 26 956,95 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2029 | 1 349 767,3 ₽остаток долга | 8 949,85 ₽платеж по процентам | + | 27 132,17 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2029 | 1 322 458,78 ₽остаток долга | 8 773,49 ₽платеж по процентам | + | 27 308,53 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2030 | 1 294 972,75 ₽остаток долга | 8 595,98 ₽платеж по процентам | + | 27 486,03 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2030 | 1 267 308,06 ₽остаток долга | 8 417,32 ₽платеж по процентам | + | 27 664,69 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2030 | 1 239 463,55 ₽остаток долга | 8 237,5 ₽платеж по процентам | + | 27 844,51 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2030 | 1 211 438,05 ₽остаток долга | 8 056,51 ₽платеж по процентам | + | 28 025,5 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2030 | 1 183 230,38 ₽остаток долга | 7 874,35 ₽платеж по процентам | + | 28 207,67 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2030 | 1 154 839,36 ₽остаток долга | 7 691 ₽платеж по процентам | + | 28 391,02 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2030 | 1 126 263,81 ₽остаток долга | 7 506,46 ₽платеж по процентам | + | 28 575,56 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2030 | 1 097 502,51 ₽остаток долга | 7 320,71 ₽платеж по процентам | + | 28 761,3 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2030 | 1 068 554,26 ₽остаток долга | 7 133,77 ₽платеж по процентам | + | 28 948,25 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2030 | 1 039 417,85 ₽остаток долга | 6 945,6 ₽платеж по процентам | + | 29 136,41 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2030 | 1 010 092,06 ₽остаток долга | 6 756,22 ₽платеж по процентам | + | 29 325,8 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2030 | 980 575,64 ₽остаток долга | 6 565,6 ₽платеж по процентам | + | 29 516,41 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2031 | 950 867,37 ₽остаток долга | 6 373,74 ₽платеж по процентам | + | 29 708,27 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2031 | 920 965,99 ₽остаток долга | 6 180,64 ₽платеж по процентам | + | 29 901,38 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2031 | 890 870,26 ₽остаток долга | 5 986,28 ₽платеж по процентам | + | 30 095,73 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2031 | 860 578,9 ₽остаток долга | 5 790,66 ₽платеж по процентам | + | 30 291,36 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2031 | 830 090,65 ₽остаток долга | 5 593,76 ₽платеж по процентам | + | 30 488,25 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2031 | 799 404,23 ₽остаток долга | 5 395,59 ₽платеж по процентам | + | 30 686,42 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2031 | 768 518,34 ₽остаток долга | 5 196,13 ₽платеж по процентам | + | 30 885,89 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2031 | 737 431,7 ₽остаток долга | 4 995,37 ₽платеж по процентам | + | 31 086,64 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2031 | 706 142,99 ₽остаток долга | 4 793,31 ₽платеж по процентам | + | 31 288,71 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2031 | 674 650,91 ₽остаток долга | 4 589,93 ₽платеж по процентам | + | 31 492,08 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2031 | 642 954,13 ₽остаток долга | 4 385,23 ₽платеж по процентам | + | 31 696,78 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2031 | 611 051,32 ₽остаток долга | 4 179,2 ₽платеж по процентам | + | 31 902,81 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2032 | 578 941,14 ₽остаток долга | 3 971,83 ₽платеж по процентам | + | 32 110,18 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2032 | 546 622,24 ₽остаток долга | 3 763,12 ₽платеж по процентам | + | 32 318,9 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2032 | 514 093,27 ₽остаток долга | 3 553,04 ₽платеж по процентам | + | 32 528,97 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2032 | 481 352,87 ₽остаток долга | 3 341,61 ₽платеж по процентам | + | 32 740,41 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2032 | 448 399,65 ₽остаток долга | 3 128,79 ₽платеж по процентам | + | 32 953,22 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2032 | 415 232,23 ₽остаток долга | 2 914,6 ₽платеж по процентам | + | 33 167,42 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июль / 2032 | 381 849,23 ₽остаток долга | 2 699,01 ₽платеж по процентам | + | 33 383 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Август / 2032 | 348 249,23 ₽остаток долга | 2 482,02 ₽платеж по процентам | + | 33 599,99 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Сентябрь / 2032 | 314 430,84 ₽остаток долга | 2 263,62 ₽платеж по процентам | + | 33 818,39 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Октябрь / 2032 | 280 392,63 ₽остаток долга | 2 043,8 ₽платеж по процентам | + | 34 038,21 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Ноябрь / 2032 | 246 133,17 ₽остаток долга | 1 822,55 ₽платеж по процентам | + | 34 259,46 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Декабрь / 2032 | 211 651,02 ₽остаток долга | 1 599,87 ₽платеж по процентам | + | 34 482,15 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Январь / 2033 | 176 944,74 ₽остаток долга | 1 375,73 ₽платеж по процентам | + | 34 706,28 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Февраль / 2033 | 142 012,87 ₽остаток долга | 1 150,14 ₽платеж по процентам | + | 34 931,87 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Март / 2033 | 106 853,94 ₽остаток долга | 923,08 ₽платеж по процентам | + | 35 158,93 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Апрель / 2033 | 71 466,48 ₽остаток долга | 694,55 ₽платеж по процентам | + | 35 387,46 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Май / 2033 | 35 848,99 ₽остаток долга | 464,53 ₽платеж по процентам | + | 35 617,48 ₽платеж по долгу | = | 36 082,01 ₽итого | |

| Июнь / 2033 | 0 ₽остаток долга | 233,02 ₽платеж по процентам | + | 35 848,99 ₽платеж по долгу | = | 36 082,01 ₽итого |

Обзор деятельности банковского сектора в первом полугодии 2018 года — Реальное время

09:00, 09. 08.2018

08.2018

Обзор показателей банковского сектора за первое полугодие 2018 года и основные события июля

Из-за непривлекательных курсов население и компании забирают валюту из банков: за первое полугодие с депозитов снято 9,4 млрд долларов. Кредитный портфель банков растет очень неравномерно: динамика в розничном сегменте более чем в два раза выше, чем в корпоративном. Финансовый результат отрасли в январе-июне снизился более чем на 21% — проблемные банки выписали из общего котла 246 млрд рублей. «Реальное время» изучило эти и другие показатели банковского сектора за первое полугодие 2018 года9.0003

Цифры: минус шесть банков и отток иностранной валюты

В июне, по сравнению с предыдущим месяцем, ЦБ России не снизил и не увеличил активность очистки сектора: шесть банков отступили за месяц; Таким образом, на 1 июля осталось 524 действующих кредитных организации. У большинства ушедших с рынка лицензий отозваны лицензии. Это Банк Рублев и Мосуралбанк (Москва), Банк Воронеж, Русский Национальный Банк из Ростова-на-Дону и Бум-Банк из Нальчика. Они были в первой-третьей сотне по размеру и потерпели неудачу, потому что накопили критическую массу плохих активов. Кроме того, некоторые из них, заявил регулятор, скрывали плачевное финансовое положение, используя операции по схеме.

Это Банк Рублев и Мосуралбанк (Москва), Банк Воронеж, Русский Национальный Банк из Ростова-на-Дону и Бум-Банк из Нальчика. Они были в первой-третьей сотне по размеру и потерпели неудачу, потому что накопили критическую массу плохих активов. Кроме того, некоторые из них, заявил регулятор, скрывали плачевное финансовое положение, используя операции по схеме.

Активы банковского сектора с июня по июль увеличились на 0,6% до 86,59 млрд руб. В первом полугодии общий рост составил 1,6%. Почти 60% всех активов сосредоточены в пяти крупнейших кредитных организациях, а на долю первой двадцатки приходится почти 80%.

Более 67% всех активов банка занимает кредитный портфель, который растет очень неравномерно — объем кредитов населению увеличивается более чем в два раза быстрее, чем портфель организаций. С января по июнь кредитный портфель организаций (кроме финансового) увеличился почти на 4% до 31,4 трлн руб.; при этом объем кредитов физическим лицам увеличился на 9,2%, что составляет 13,3 трлн рублей на 1 июля. Такой аппетит населения к кредитам даже вызвал тревогу у представителей ЦБ, но об этом — ниже.

Такой аппетит населения к кредитам даже вызвал тревогу у представителей ЦБ, но об этом — ниже.

У большинства ушедших с рынка отозваны лицензии. Это Банк Рублев и Мосуралбанк (Москва), Банк Воронеж, Русский Национальный Банк из Ростова-на-Дону и Бум-Банк из Нальчика. Фото: 74.ру

Уровень просроченной задолженности за полгода незначительно увеличился в корпоративном сегменте и снизился в розничном: на начало июля он составлял 6,7% и 6,1% соответственно. Однако снижение розничной просроченной задолженности может быть связано с сильной динамикой в этом сегменте — общий уровень проблемной задолженности ликвидируется за счет новых кредитов.

Совокупные обязательства банковского сектора с начала текущего года увеличились на 1,6% до 86,6 трлн рублей, а по сравнению с 1 июля 2017 года — на 7,2%. Прирост вкладов населения с января по июль составил 3,9%, а с июля прошлого года — 8,4%. Депозиты и другие заемные средства компаний за полгода выросли более существенно — на 6,6% с начала года и на 10,1% к июлю прошлого года.

При этом весь прирост вкладов был обеспечен исключительно за счет средств в рублях, а валюту брали из банков как население, так и предприятия. Депозиты физических лиц в иностранной валюте уменьшились с $9с 2,8 млрд долларов на начало года до 87,4 млрд долларов на начало июля; а объем депозитов и других средств юридических лиц в иностранной валюте уменьшился со 120,6 до 116,6 млрд долларов США.

Ирина Носова, заместитель директора группы банковских рейтингов АКРА, считает, что причиной тому курс ЦБ на долларизацию банковского сектора. Снижение спроса на валютные кредиты со стороны населения и компаний влечет за собой снижение потребности в валютных обязательствах, что также может быть связано с рисками девальвации, отмечает она.

Прибыль: тяжелое бремя Московского кольца

Финансовый результат отрасли (прибыль минус убытки) в январе-июне был значительно хуже, чем годом ранее: 634 против 770 млрд руб. (-21,5%) . ЦБ винит в этом кредитные организации, реорганизованные Фондом консолидации банковского сектора (ФКБС) — сегодня это ФК «Открытие», Бинбанк, Промсвязьбанк, Советский банк, Рост Банк, Траст и АВБ Банк. Без них, указывает регулятор, общая прибыль составила бы 880 млрд руб.

Без них, указывает регулятор, общая прибыль составила бы 880 млрд руб.

379 банков завершили первое полугодие года с прибылью, но более половины ее общей суммы (605,8 млрд из 1 трлн руб.) получили только пять игроков: Сбербанк, ВТБ, Бинбанк, Альфа- Банк и Газпромбанк. В список банков с самой высокой прибылью на этот раз попал Советский банк из Санкт-Петербурга, который за последние годы пережил несколько неудачных попыток санации, в том числе с участием Татфондбанка. Сейчас под крылом ФЦБС заработал 12,13 млрд руб. Также в топ-10 по прибыли вошли ЮниКредит Банк, Райффайзенбанк, Совкомбанк и Тинькофф Банк.

Динамика прибыли разная. Например, результат Сбербанка по сравнению с первым полугодием 2017 года увеличился на 25,5%, ВТБ и Альфа-Банк увеличился более чем в три раза; При этом прибыль Газпромбанка уменьшилась на 10,3%, Тинькофф Банка — на 4,9%, Райффайзенбанка — на 22,7%.

379 банков завершили первое полугодие года с прибылью, но более половины ее общей суммы (605,8 млрд из 1 трлн руб. ) получили только пять игроков: Сбербанк, ВТБ, Бинбанк, Альфа- Банк и Газпромбанк. Фото: Олег Тихонов

) получили только пять игроков: Сбербанк, ВТБ, Бинбанк, Альфа- Банк и Газпромбанк. Фото: Олег Тихонов

145 банков (28% от числа действующих) понесли общий убыток 368 млрд руб. Почти 60% этого убытка, или 220,1 млрд рублей, сгенерировал Самарский Автовазбанк, единственным владельцем которого теперь является ЦБ. «Траст», «Рост Банк» и «Промсвязьбанк» понесли убытки в размере более 99 млрд руб.

В Татарстане 14 банков и одна небанковская кредитная организация также получили прибыль в первом полугодии: положительное сальдо составило 3,74 млрд руб. Ак Барс Банк в годовом исчислении улучшил свой результат на 986,2 млн руб., Девон-Кредит — на 10,6%, Энергобанк — на 40,9%, Банк Казани — на 202,6%, Акибанк — на 1,6%; Тацоцбанк (-17,6%) и Автокредитбанк (-63,2%) сократили прибыль.

Убыточными в январе-июне были только два местных банка — ИК Банк и Алтынбанк. Их общий отрицательный результат составил 109,9 млн рублей.

Что обсуждали

27 июня состоялось заседание Совета директоров Банка России, которое многие аналитики заранее назвали скучным и беспринципным, будучи уверенными, что регулятор не будет снижать ключевую ставку.

В июле ЦБ решил, как увеличить факторы риска по необеспеченным потребительским кредитам: осенью они вырастут на 30-60% от текущего уровня. Благодаря этому регулятор рассчитывает отбить у банков охоту кредитовать заемщиков с высокой степенью риска и не допустить образования пузыря в потребительском кредитовании. В последнее время руководство регулятора неоднократно заявляло о рисках перегрева в этом сегменте — люди берут новые кредиты в условиях стагнации реальных доходов.

РБК в начале месяца опубликовал письмо главы Сбербанка Германа Грефа президенту Владимиру Путину, в котором банкир предупреждает о возможных проблемах нефтеперерабатывающих компаний и кредитующих их банков в связи с налоговым маневром в нефтяной отрасли.

С 1 января 2019 года банковские вклады малых предприятий будут страховаться по аналогии со средствами физических лиц и индивидуальных предпринимателей — в конце июля Госдума приняла соответствующий закон в третьем чтении. Максимальная страховая сумма, как и в случае вкладов населения, составит 1,4 млн рублей. По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, новый закон защитит вклады более 2,9млн малых предприятий на 2 трлн руб.

Сбербанк и ВТБ, которые были кредиторами хорватского продуктового ритейлера Agrocor, станут его акционерами — договоренность достигнута в процессе урегулирования долга. Агентство Reuters сообщило, что Сбербанк получит более 39% акций компании (он предоставил кредиты «Агрокору» на $1,28 млрд), а ВТБ станет владельцем 7,5%.

РБК в начале месяца опубликовал письмо главы Сбербанка Германа Грефа президенту Владимиру Путину, в котором банкир предупреждает о возможных проблемах нефтеперерабатывающих компаний и кредитующих их банков в связи с налоговым маневром в нефтяной отрасли.