Страница не найдена — ООО СМУ-58

- ОСНОВНЫЕ ПОНЯТИЯ

Сайт – официальный сайт общества с ограниченной ответственностью «СЗ «СМУ-58», расположенный в сети Интернет по дресу: www.ооосму-58.рф

Администрация Сайта – общество с ограниченной ответственностью «СЗ «СМУ-58», контакты: 428018, Чувашская Республика, г.Чебоксары, Московский пр., д.17, строение 1, помещение 2 +7 (8352) 457492, 457904 (факс)

Пользователь – физическое или юридическое лицо, разместившее свою персональную информацию посредством Формы обратной связи на сайте с последующей целью передачи данных Администрации Сайта.

Форма обратной связи – специальная форма, где Пользователь размещает свою персональную информацию с целью передачи данных Администрации Сайта.

Согласие на обработку персональных данных — специальная форма, заполняя которую Пользователь дает согласие на обработку своих персональных данных, которые размещает в форме обратной связи на Сайте.

- ОБЩИЕ ПОЛОЖЕНИЯ

2. 1. Настоящая Политика конфиденциальности является официальным типовым документом Администрации Сайта и определяет порядок обработки и защиты информации о физических и юридических лицах, использующих Форму обратной связи на Сайте.

1. Настоящая Политика конфиденциальности является официальным типовым документом Администрации Сайта и определяет порядок обработки и защиты информации о физических и юридических лицах, использующих Форму обратной связи на Сайте.

2.2. Целью настоящей Политики конфиденциальности является обеспечение надлежащей защиты информации о Пользователе, в т.ч. его персональных данных от несанкционированного доступа и разглашения.

2.3. Отношения, связанные со сбором, хранением, распространением и защитой информации о пользователях регулируются настоящей Политикой конфиденциальности и действующим законодательством Российской Федерации.

2.4. Действующая редакция Политики конфиденциальности, является публичным документом, разработана Администрацией Сайта и доступна любому Пользователю сети Интернет при переходе по гипертекстовой ссылке «Политика конфиденциальности».

2.5. Администрация Сайта вправе вносить изменения в настоящую Политику конфиденциальности.

2.6. При внесении изменений в Политику конфиденциальности, Администрация Сайта уведомляет об этом Пользователя путём размещения новой редакции Политики конфиденциальности на Сайте www. ооосму-58.рф

ооосму-58.рф

2.7. При размещении новой редакции Политики конфиденциальности на Сайте, предыдущая редакция хранятся в архиве документации Администрации Сайта.

2.8. Используя Форму обратной связи, Пользователь выражает свое согласие с условиями настоящей Политики конфиденциальности.

2.9. Администрация Сайта не проверяет достоверность получаемой (собираемой) информации о Пользователе.

- УСЛОВИЯ И ЦЕЛИ СБОРА И ОБРАБОТКИ ПЕРСОНАЛЬНЫХ ДАННЫХ ПОЛЬЗОВАТЕЛЕЙ

3.1. Персональные данные Пользователя такие как: имя, фамилия, отчество, e-mail, телефон, и др., передаются Пользователем Администрации Сайта с согласия Пользователя.

3.3. Администрация Сайта осуществляет обработку информации о Пользователе, в т.ч. его персональных данных, таких как: имя, фамилия, отчество, e-mail, телефон, skype и др.

, а также дополнительной информации о Пользователе, предоставляемой им по своему желанию: организация, город, должность и др. в целях выполнения обязательств перед Пользователем Сайта.

, а также дополнительной информации о Пользователе, предоставляемой им по своему желанию: организация, город, должность и др. в целях выполнения обязательств перед Пользователем Сайта.3.4. Обработка персональных данных осуществляется на основе принципов:

а) законности целей и способов обработки персональных данных и добросовестности;

б) соответствия целей обработки персональных данных целям, заранее определенным и заявленным при сборе персональных данных;

в) соответствия объёма и характера обрабатываемых персональных данных способам обработки персональных данных и целям обработки персональных данных;

г) недопустимости объединения созданных для несовместимых между собой целей баз данных, содержащих персональные данные.

3.5. Администрация Сайта осуществляет обработку персональных данных Пользователя с его согласия в целях:

3.5.1. Оказания услуг/продажи товаров, предлагаемых Администрацией сайта;

3.5.2. Идентификации стороны в рамках соглашений и договоров с Администрацией сайта;

3. 5.3. Предоставления пользователю персонализированных услуг;

5.3. Предоставления пользователю персонализированных услуг;

3.5.4. Связи с пользователем, в том числе направления уведомлений, запросов и информации, касающихся использования Сайта, оказания услуг, а также обработки запросов и заявок от Пользователя;

2.5.5. Контроля и улучшения качества, удобства использования услуг;

- ХРАНЕНИЕ И ИСПОЛЬЗОВАНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

Персональные данные Пользователя хранятся исключительно на электронных носителях и используются строго по назначению, оговоренному в п.3 настоящей Политики конфиденциальности.

- ПЕРЕДАЧА ПЕРСОНАЛЬНЫХ ДАННЫХ

5.1. Персональные данные Пользователя не передаются каким-либо третьим лицам, за исключением случаев, прямо предусмотренных настоящей Политикой конфиденциальности и указанных в Согласии на обработку персональных данных.

5.2. Сайт вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

5. 2.1. Пользователь выразил свое согласие на такие действия;

2.1. Пользователь выразил свое согласие на такие действия;

5.2.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

5.2.3. Передача предусмотрена российским законодательством в рамках установленной законодательством процедуры;

5.2.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

5.2.5. По запросам государственных органов, органов местного самоуправления в порядке, предусмотренном законодательством Российской Федерации.

- СРОКИ ХРАНЕНИЯ И УНИЧТОЖЕНИЕ ПЕРСОНАЛЬНЫХ ДАННЫХ

6.1. Персональные данные Пользователя хранятся на электронном носителе сайта бессрочно.

6.2. Персональные данные Пользователя уничтожаются при желании самого пользователя на основании его обращения, либо по инициативе Администратора сайта без объяснения причин путём удаления Администрацией Сайта информации, размещённой Пользователем.

- ПРАВА И ОБЯЗАННОСТИ ПОЛЬЗОВАТЕЛЕЙ

Пользователи вправе на основании запроса получать от Администрации Сайта информацию, касающуюся обработки его персональных данных.

- МЕРЫ ПО ЗАЩИТЕ ИНФОРМАЦИИ О ПОЛЬЗОВАТЕЛЯХ

Администратор Сайта принимает технические и организационно-правовые меры в целях обеспечения защиты персональных данных Пользователя от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий.

- ОБРАЩЕНИЯ ПОЛЬЗОВАТЕЛЕЙ

9.1. Пользователь вправе направлять Администрации Сайта свои запросы, в т.ч. относительно использования/удаления его персональных данных, предусмотренные п.3 настоящей Политики конфиденциальности в письменной форме по адресу, указанному в п.1 настоящей Политики.

9.2. Запрос, направляемый Пользователем, должен содержать следующую информацию:

для физического лица:

– номер основного документа, удостоверяющего личность Пользователя или его представителя;

– сведения о дате выдачи указанного документа и выдавшем его органе;

– дату регистрации через Форму обратной связи;

– текст запроса в свободной форме;

– подпись Пользователя или его представителя.

для юридического лица:

– запрос в свободной форме на фирменном бланке;

– дата регистрации через Форму обратной связи;

– запрос должен быть подписан уполномоченным лицом с приложением документов, подтверждающих полномочия лица.

9.3. Администрация Сайта обязуется рассмотреть и направить ответ на поступивший запрос Пользователя в течение 30 дней с момента поступления обращения.

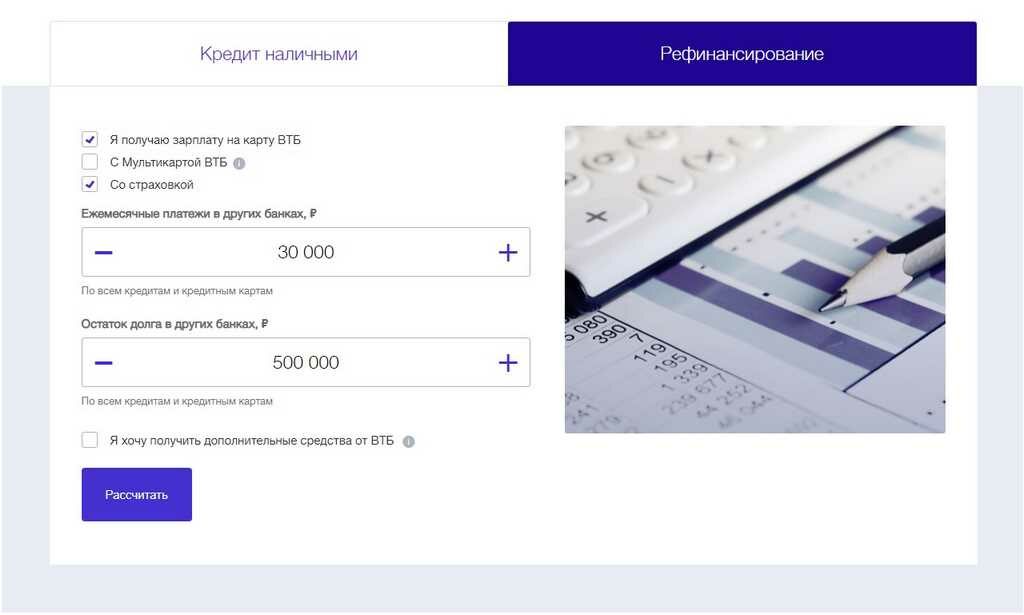

Рефинансирование бизнес-кредитов других банков в ВТБ: условия и ставки

ТОП-5 банков для

открытия счета ИП и ООО

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 1 место. Рейтинг отзывов: 2 место.

Обслуживание: от 0 р./мес. Общий рейтинг: 1 место. Рейтинг отзывов: 2 место.

Подробнее

Тинькофф

Открытие счета: 0 р. Обслуживание: от 0 р./мес.

Общий рейтинг: 3 место. Рейтинг отзывов: 3 место.Подробнее

Модульбанк

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 6 место. Рейтинг отзывов: 4 место.

Подробнее

Открытие счета: от 0 р. Обслуживание: от 0 р./шт. Общий рейтинг: 2 место. Рейтинг отзывов: 5 место.

Подробнее

Открытие

Открытие счета: 0 р. Обслуживание: от 0 р./мес. Общий рейтинг: 7 место. Рейтинг отзывов: 6 место.

Подробнее

Все банки

В статье рассмотрим условия рефинансирования бизнес-кредитов в ВТБ. Мы собрали для вас ставки, суммы, сроки, требования к залогу и список необходимых документов. А также мы расскажем, как подать онлайн-заявку в банк.

Мы собрали для вас ставки, суммы, сроки, требования к залогу и список необходимых документов. А также мы расскажем, как подать онлайн-заявку в банк.

подробные условия Расчетный счет в ВТБ В сравнении Сравнить Открытие счета: от 0 р. Обслуживание: от 0 р./шт. Межбанковский перевод: от 32 р./шт.

подробные условия

Свернуть тарифы Показать тарифы

Условия рефинансирования кредитов юр. лиц и ИП в ВТБ

В ВТБ рефинансировать кредит для бизнеса, взятый в других банках, можно на следующих условиях:

| Цель кредита | рефинансирование кредитов в других банках |

| Сумма | до 150 млн р. |

| Срок | до 144 мес. |

| Проценты | индивидуальная ставка в зависимости от:

|

| Комиссия ВТБ | нет |

| Страхование залога | обязательное |

| Вид кредитования |

|

| График погашения | индивидуальный, с возможностью отсрочки |

Что нужно для оформления рефинансирования юридическим лицам и ИП

При рефинансировании кредита юр. лица приготовьте:

- паспорта директора и учредителей;

- Устав;

- выписку из ЕГРЮЛ;

- документы о праве собственности на ОС;

- договоры с контрагентами;

- финансовую отчетность.

Для ИП нужны следующие документы:

- паспорт;

- выписка из ЕГРИП;

- документы о праве собственности на ОС;

- договоры с контрагентами;

- финансовая отчетность.

Подать заявку на рефинансирование можно через сайт ВТБ — укажите необходимую сумму, номер телефона, электронную почту, ФИО, ИНН фирмы и город. Вам позвонит кредитный менеджер и расскажет о дальнейших действиях.

Требования к залогу

ВТБ примет в качестве залога:

- транспорт;

- недвижимость.

- оборудование;

- товары в обороте.

Залог не обязательно должен быть в вашей собственности — он может быть оформлен на третье лицо. А также в качестве обеспечения по кредиту возможно поручительство фонда поддержки малого предпринимательства.

Оцените статью

Поделиться:

Нашли неточность или ошибку? Напишите нам

Другие предложения банка

подробные условия

Кредит на зарплату под 0%

Сумма

Индивидуально

% ставка

от 0% до 3,5%

Срок

от 1 до 12 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Оборотный кредит в ВТБ Сумма до 150 000 000 р. % ставка Индивидуально Срок от 1 до 36 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Инвестиционный кредит в ВТБ Сумма до 150 000 000 р. % ставка Индивидуально Срок от 1 до 144 мес.

подробные условия

Свернуть описание Показать описание

подробные условия

Кредит под залог приобретаемой недвижимости

Сумма

до 150 000 000 р. % ставка

Индивидуально

Срок

от 1 до 144 мес.

% ставка

Индивидуально

Срок

от 1 до 144 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Кредит на залоговое имущество Сумма до 150 000 000 р. % ставка Индивидуально Срок от 1 до 144 мес.

подробные условия

Свернуть описание Показать описание

подробные условия

Кредитование под залог ДДУ

Сумма

до 150 000 000 р.

% ставка

Индивидуально

Срок

от 1 до 144 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Экспресс-кредитование Сумма до 5 000 000 р. % ставка Индивидуально Срок от 1 до 60 мес.

подробные условия

Свернуть описание Показать описание

подробные условия Программа льготного кредитования МСП Сумма до 2 000 000 000 р. % ставка от 8,5% до 9,95% Срок от 1 до 120 мес.

подробные условия

Свернуть описание Показать описание

подробные условия

Кредит на возобновление деятельности

Сумма

Индивидуально

% ставка

2%

Срок

от 1 до 12 мес.

подробные условия

Свернуть описание Показать описание

Рефинансирование в ВТБ: условия и отзывы

Современное общество вряд ли уже представляет свое существование без финансовой поддержки со стороны банков. И чем больше предлагают банки, тем больше спрос со стороны потребителей. Ведь сама возможность взять вещь и не платить за нее представляет неподдельный интерес. Но, к сожалению, не всегда потребности и возможности могут пересекаться.

Когда вы не можете погасить задолженность перед банком, вы можете воспользоваться услугами рефинансирования. Рефинансирование в ВТБ 24 – отличный способ решить возникшие проблемы.

О Банке

ВТБ 24 является одним из крупнейших представителей финансовых организаций, работающих на экономическом рынке. Он входит в международную группу ВТБ и считает приоритетной работу с физическими лицами, предпринимателями и владельцами малого бизнеса. Банк охватывает около 72 регионов нашего государства, предлагая потребителям основные финансовые продукты: кредитование, корпоративное обслуживание, денежные переводы, открытие вкладов, а также программу рефинансирования. Рефинансирование в ВТБ – отличный способ воссоединить несколько кредитов и снизить процентную ставку. Рассмотрим этот вопрос подробнее.

Концепция рефинансирования

Сама суть рефинансирования заключается в оформлении нового кредита с целью закрытия кредитных обязательств перед другими банками. Каждый банк при перекредитовании старается создать комфортные условия для своего клиента: изменить размер ежемесячного платежа, срок кредита и дату внесения платежей. ВТБ 24 осуществляет рефинансирование исключительно в интересах заемщика, помогая ему избежать штрафов и сохраняя при этом хорошую кредитную историю.

Но каждый клиент банка, желающий заключить договор рефинансирования, должен понимать, что при уменьшении платежей увеличивается срок кредита, а в некоторых случаях и процентная ставка по кредиту, что влечет за собой существенную переплату.

Первичные потребности

Когда происходит рефинансирование? Банки (ВТБ 24 в том числе) проводят эту операцию только в том случае, если заемщики соответствуют требованиям организации. В том числе:

В том числе:

- Возрастные ограничения: банк обслуживает лиц в возрасте от 21 до 70 лет.

- Наличие гражданства РФ.

- Наличие постоянного заработка.

- Положительная кредитная история.

- Стаж работы в последнюю очередь должен быть не менее года.

- Наличие поручителей.

- Полный пакет документов.

- Банк ВТБ осуществляет рефинансирование кредитов только в том случае, если финансовые организации, в которых были взяты кредиты, не входят в группу ВТБ.

Документация

При соответствии заемщика всем вышеперечисленным требованиям ему необходимо будет собрать и предоставить следующий пакет документов:

- Паспорт гражданина РФ с отметкой о постоянной регистрации в кредитном регионе , копия этого документа.

- Справка о доходах, которую необходимо оформить в течение месяца до момента обращения в банк.

- Страховой сертификат.

- Заявление поручителя и копия его паспорта.

- Документ, подтверждающий право собственности на недвижимость.

- Копия трудовой книжки (трудовой договор) в случае, когда сумма кредита превышает полмиллиона.

- Непосредственно кредитный договор.

- Заявление заемщика.

Рефинансирование в ВТБ 24 будет оформлено только после проверки сотрудником банка всех представленных документов и сведений о заемщике. Физические лица, являющиеся зарплатными клиентами организации, могут быть перекредитованы при предоставлении минимального пакета документов.

Способы подачи заявки

Заявку на рефинансирование в ВТБ 24 можно подать несколькими способами:

- Посетите офис банка, где менеджер напрямую подскажет, как заполнить форму заявки и какие документы необходимо предоставить.

- Заполните онлайн-форму. Для этого нужно зайти на официальный сайт банка, найти соответствующую вкладку и ввести необходимые данные.

Заемщик указывает:

- Данные по текущему кредиту: вид, срок кредитования, процентная ставка, остаток задолженности на текущую дату, БИК банка-кредитора и расчетный счет;

- Контактная информация;

- Место основной работы;

- Стаж работы на последнем месте работы.

Обычно рассмотрение онлайн-заявки занимает один день, после чего сотрудник банка перезванивает для уточнения возникающих вопросов и оглашения решения финансового учреждения.

Виды рефинансирования: ипотека

Переоформить ипотечный кредит поможет Банк ВТБ 24. Рефинансирование осуществляется в несколько этапов:

- Новый кредитный договор оформляется под залог недвижимости или покупки квартиры.

- Обязательства перед банком-кредитором закрыты, а недвижимость передается в залог ВТБ 24.

Возможно рефинансирование на сумму от полумиллиона до 90 миллионов рублей. На срок от 5 до 50 лет. Процентная ставка варьируется от 12,95 до 17,4%. Все будет зависеть от кредитного продукта. Либо это будет ипотека на покупку недвижимости, либо нецелевой кредит под квартиру. Зарплатные клиенты могут рассчитывать на минимальные ставки и более простую процедуру выдачи кредита.

Потребительский кредит

Практически 100-процентное одобрение потребительских кредитов и перевыпуск кредитных карт гарантирует ВТБ 24. Кредиты рефинансирования могут объединять до девяти договоров от разных банков, не входящих в группу ВТБ.

Кредиты рефинансирования могут объединять до девяти договоров от разных банков, не входящих в группу ВТБ.

Основные условия рефинансирования:

- Сумма основного долга по кредиту или кредитной карте варьируется от 100 000 до 3 млн руб.

- Срок кредитования от полугода до 60 месяцев.

- Процентная ставка — 15%.

Считается, что этот вид рефинансирования самый распространенный и самый простой.

Автокредит

Если вам необходимо переоформить автокредит, вы также можете обратиться в Банк ВТБ. Рефинансирование в этом случае происходит на других условиях:

- Сумма займа варьируется от 30 000 до одного миллиона рублей.

- Ставка от 13,95%.

- Договор заключается на срок до 60 месяцев.

- Автомобильный транспорт становится залоговым имуществом финансового учреждения.

- Заемщик обязан оформить КАСКО.

- Ежемесячные платежи производятся равными суммами.

В этом случае банк предлагает своим клиентам достаточно выгодные условия, позволяющие избежать проблем с законом.

Алгоритм действий

Финансовая организация ВТБ рефинансирует кредиты в других банках по очень четкому и последовательному алгоритму, который должен соблюдать заемщик. Рассмотрим его подробнее:

- Клиент банка должен самостоятельно знать сумму задолженности по текущему кредиту и количество уплаченных платежей.

- При наличии информации заемщик может обратиться в ВТБ 24, лично посетив любой удобный офис или заполнив онлайн-форму на сайте организации.

- Менеджер банка по предоставленным данным определяет формат перекредитования, проводит процесс рассмотрения заявки, а также сообщает о результатах.

- Если банк дал положительный ответ, заемщик должен собрать и предоставить весь перечень необходимых документов и передать его на оформление менеджеру. На основании этих документов составляется кредитный договор, который должен быть подписан обеими сторонами.

- Средства, которые перечисляются заемщику на указанный счет, должны быть выплачены в счет погашения существующей кредитной задолженности перед сторонним банком. В соответствующий период заемщик начинает выплачивать денежные средства в пользу ВТБ по новым условиям договора.

В соответствующий период заемщик начинает выплачивать денежные средства в пользу ВТБ по новым условиям договора.

В соответствующий период заемщик начинает выплачивать денежные средства в пользу ВТБ по новым условиям договора.Исходя из всего вышеизложенного, можно сделать вывод, что предлагаемые прозрачные и выгодные условия, простой перечень документов, простой алгоритм действий делают программу рефинансирования ВТБ 24 доступной для большинства граждан и достаточно конкурентоспособной в финансовой сфере.

Отзывы

Как и в любой финансовой сфере, в вопросе рефинансирования в ВТБ 24 есть положительные и отрицательные стороны. другие банки. ВТБ ставит очень жесткие условия. Что вызывает явное возмущение граждан, желающих уменьшить свою головную боль. Кроме того, есть клиенты, которые жалуются на отказ в рефинансировании даже при безупречной кредитной истории. Сотрудники банка утверждают, что одобрение перекредитования не является обязанностью организации, а лишь оказываемой услугой. И окончательное решение зависит только от самого банка. Некоторые заемщики жалуются на постоянные сбои в работе системы ВТБ онлайн, также теряются платежи или невозможно отправить деньги по назначению.

Естественно негативная реакция связана с личным опытом, и получается, что таким заемщикам не повезло, ведь есть и положительные стороны. Клиенты банка, успешно прошедшие программу рефинансирования, отмечают снижение ежемесячных платежей и качество предоставляемого сервиса. Кроме того, радует возможность списывать наличные прямо с расчетного счета. Это избавляет заемщика от необходимости стоять в очереди и вносить платежи заранее. Итогом всех отзывов о работе банка и программе рефинансирования могут стать слова: «Сколько людей, столько и мнений».

Вот несколько отзывов заемщиков:

- ВТБ, например, как и Сбербанк, предлагает одни из самых оптимальных условий. Но желательно не доводить ситуацию до того, чтобы собрать кучу кредитов, а потом искать возможности объединить их в один.

- В случае потери работы банк редко идет навстречу клиенту. Как правило, ему отказывают в услуге рефинансирования, даже если у него хорошая кредитная история и неофициальный доход.

- Часто после заполнения онлайн-заявки менеджер перезванивает, задает уточняющие вопросы и говорит, что заявка одобрена. Через несколько дней из банка приходит информация, что вы не можете предоставить кредит. При этом ничего не поясняется. Для кого тогда эта программа?

Возврат ипотечных льгот и рисков продавца

WOWA

Надежность и прозрачность

покупатель дома. Продавец действует как ипотечный кредитор, позволяя покупателю жилья занять деньги, чтобы купить дом продавца, а продавец может частично или полностью финансировать покупку. Продавец должен владеть домом (иметь полный капитал), а это значит, что продавец не может предоставить покупателю ипотеку ВТБ, если у продавца уже есть действующая ипотека на дом.

Как работает ипотечный кредит с возвратом у продавца?

Ипотека ВТБ обычно используется, когда у покупателя дома недостаточно денег для покупки дома. Это может быть связано с тем, что покупателю жилья не была одобрена полная покупная цена дома его ипотечным кредитором, или его заявка на ипотеку была отклонена.

Это может быть связано с тем, что покупателю жилья не была одобрена полная покупная цена дома его ипотечным кредитором, или его заявка на ипотеку была отклонена.

Продавец может помочь осуществить продажу, предложив возвратную ипотеку. Продавец компенсирует разницу, предложив покупателю ипотеку напрямую. Это может быть в дополнение к ипотеке от банка или другого ипотечного кредитора, если покупатель смог занять только часть, но не всю стоимость дома. Покупатель будет производить ипотечные платежи продавцу для погашения ипотеки ВТБ.

Ипотека ВТБ — залоговый кредит, то есть дом является залогом. Продавец зарегистрирует право удержания на праве собственности. Если заемщик получил ипотечный кредит в банке или другом кредиторе, ипотека ВТБ будет являться вторым залогом или второй ипотекой.

Если покупатель не выполняет свои обязательства по ипотеке ВТБ или своей основной ипотеке, продавец или основной ипотечный кредитор может инициировать процедуру обращения взыскания или доверенность на продажу.

Поскольку ипотечные кредиты с возвратом продавцом являются вторым ипотечным кредитом, ипотечные кредиты ВТБ имеют гораздо более высокие ипотечные ставки, чем те, которые предлагают традиционные кредиторы.

Примеры ипотеки с возвратом у продавца

Ипотека с частичным финансированием ВТБ

Предположим, вы продаете свой дом за 500 000 долларов. Покупатель дома хочет купить ваш дом, но его банк одобрил только ипотеку в размере 400 000 долларов США, что приведет к необходимому первоначальному взносу в размере 100 000 долларов США (20%).

Вы решаете предложить покупателю возвратную ипотеку продавца для покрытия оставшейся суммы в 100 000 долларов. Вы зарегистрируете возвратную ипотеку продавца как вторую ипотеку после банковской ипотеки. Когда дом будет продан, вы получите 400 000 долларов. Остальные 100 000 долларов вы получите в виде регулярных ипотечных платежей от покупателя.

Также могут быть задействованы различные источники финансирования. Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Например, если покупатель дома накопил 50 000 долларов в качестве первоначального взноса, то он сможет получить ипотечный кредит в размере 400 000 долларов в своем банке, ипотечный кредит в размере 50 000 долларов, взятый у вас взаймы, и заплатит вам 50 000 долларов наличными. В этом случае вы получите 450 000 долларов США сейчас, а 50 000 долларов США будут возвращены через ипотечные платежи ВТБ позже.

Полностью финансируемая ипотека ВТБ

Предположим, что человек, впервые покупающий жилье, хочет купить вашу недвижимость, но у него нет сбережений. Ваш дом был выставлен на продажу в течение очень долгого времени, и вы не желаете снижать цену на него, чтобы привлечь других покупателей. Каждому ипотечному кредитору, к которому он обращался, покупателю дома было отказано в ипотеке. Вы решаете полностью профинансировать покупку покупателя с помощью ипотечного кредита продавца.

Вы продаете свой дом за 500 000 долларов, поэтому вы предлагаете ипотечный кредит ВТБ на 500 000 долларов. Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

Вы зарегистрируете ипотеку ВТБ в качестве основного залога на имущество, так как другие кредиторы не участвуют.

При продаже дома обмен наличными не производится. Вместо этого вы получите 500 000 долларов в виде ипотечных платежей от покупателя.

Преимущества ипотеки с возвратом у продавца

Ипотека с возвратом у продавца помогает покупателям покупать дома, которые они в противном случае не могли бы себе позволить, например, если у них плохой кредитный рейтинг или недостаточно за первоначальный взнос. В том же духе это помогает продавцам продавать свои дома, привлекая покупателей. Продавцы также могли зарабатывать на процентах по ипотеке ВТБ.

Отсрочка налога на прирост капитала с помощью ипотечного кредита ВТБ

В отношении коммерческой и инвестиционной недвижимости предложение покупателю ипотеки с возвратом продавцом позволит вам отсрочить налог на прирост капитала для любого прироста капитала от собственности. Эта отсрочка прироста капитала может быть распространена на пять лет.

Допустим, вы приобрели коммерческую недвижимость за 500 000 долларов. Частный инвестор в недвижимость хочет купить вашу недвижимость за 700 000 долларов, поэтому вы предлагаете ему ипотечный кредит ВТБ на 700 000 долларов. Это приведет к приросту капитала в размере 200 000 долларов США.

Вы можете отсрочить налог на прирост капитала в размере 200 000 долларов США, поскольку вы продаете капитальную недвижимость, но не получаете выручку от продажи немедленно. Этот прирост капитала в размере 200 000 долларов США может быть отложен на пять лет за 40 000 долларов США в год.

Вместо того, чтобы сообщать о приросте капитала в размере 200 000 долларов США за один налоговый год, вам нужно будет сообщать только о приросте капитала в размере 40 000 долларов США в год в течение пяти лет. Распределяя свой прирост капитала, вы сможете уменьшить свой налогооблагаемый доход, что может помочь вам попасть в более низкую налоговую категорию.

В некоторых случаях, например, для корпораций, ставка налога останется прежней, даже если вы отсрочите прирост капитала, а это означает, что в конечном итоге вы все равно будете должны платить ту же сумму налога. Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

Вместо этого вы выиграете, заплатив налоги позже, вместо того, чтобы платить все сегодня.

На что следует обратить внимание при ипотеке ВТБ

Несмотря на то, что ипотечные кредиты с возвратом продавцом обеспечены залогом дома, работа ипотечного кредитора ВТБ по-прежнему сопряжена с определенными рисками. Есть причина, по которой покупатель дома не смог получить ипотечный кредит на всю сумму или почему ему отказали в ипотечном кредите от ипотечных кредиторов. Возможно, у них низкий доход, который не может поддерживать более крупные платежи по ипотеке, или у них плохой кредитный рейтинг или кредитная история. Все это означает, что они представляют собой риск, который другие банки не хотели брать на себя, но риск, который вы возьмете на себя, предоставив им ипотечный кредит.

Чтобы компенсировать это, ипотечные кредиты с возвратом продавцом могут иметь высокие процентные ставки, но даже в этом случае вы должны убедиться, что покупатель вашего дома сможет позволить себе платежи.