Рефинансирование микрозаймов в Крыму

Рефинансирование займов микрофинансовых организаций с просрочками

Агентство по рефинансированию микрозаймов в Крыму

Микрозаймы помогают решить незначительные финансовые проблемы.

Как правило, финансовые трудности возникают неожиданно, и требуют оперативного решения. Крымские заемщики МФО стремятся максимально быстро получить денежные средства, а вот вопрос возврата займа уходит на второй план. Что, в свою очередь провоцирует неправильный выбор микрофинансовой организации и получение займов под неприемлемые проценты.

Так что же делать, если нечем оплачивать займ?

Варианты решения данной проблемы существуют. Их несколько. Все зависит от ситуации.

Рефинансирование микрозаймов с просрочками в Крыму

Возникновение сложной финансовой ситуации у клиента провоцируют несколько факторов. Часто это полная утрата источника дохода или временная задержка заработной платы. Все это, в сожалению, не имеет значения для микрофинансовой организации. Так как себя вести при возникновении просрочки в МФО:

Все это, в сожалению, не имеет значения для микрофинансовой организации. Так как себя вести при возникновении просрочки в МФО:

1. Не следует пытаться скрываться от МФО. Всегда нужно идти на контакт с кредитором. Каждая кредитная организация заинтересована в получении денежных средств обратно и чем быстрее это произойдет, тем лучше. Решить данную проблему можно с помощью реструктуризации.

2. Не следуют отказываться платить по долгам. Общайтесь с кредитором, говорите что вы тоже заинтересованы в скорейшей выплате долга. Если вы полностью откажетесь выплачивать долг, то это может быть расценено как мошенничество.

3. Будьте спокойны, не принимайте решения на эмоциях. Задача любого сотрудника, который взыскивает долг — давление на должника. Не поддавайтесь эмоциям, не ведитесь на их уловки.

4. Знайте свои права и защищайте их. Если должнику поступают звонки с угрозами, то незамедлительно отправляйте жалобу в соответствующий контролирующий орган. Такие ситуации лучше пресекать на корню.

5. Изучите соответствующие пункты закона. Это поможет должнику максимально правильно подойти к своей защите.

Можно ли рефинансировать микрозаймы?

Да, рефинансирование займов мфо — возможно. Самый простой и естественный по своей сути способ — это перекредитование под более низкий процент. Снизив кредитную нагрузку на заемщика, увеличится вероятность возврата займа. Но кто в Крыму даст деньги должнику, который уже не справляется с платежами и допускает просрочки. Вопрос сложный. Банки точно не станут кредитовать негативных клиентов МФО, которые уже вышли на просрочку. Конкурентные микрофинансовые организации теоретически могут профинансировать такого заемщика, но зачем им наращивать портфель неплатежеспособных клиентов…

Что делать и как рефинансировать микрозаймы?

Выход есть. Платежеспособные клиенты, у которых в собственности есть недвижимость или автомобиль, могут рефинансироваться в частных финансовых компаниях Крыма. Да, они выдают деньги только под залог, но ставка при этом в несколько раз ниже чем по микрокредитам в МФО. Рефинансирование микрозаймов через частников под залог, это реальное решение для большинства заемщиков микрозаймов, ведь они не проверяют кредитную историю и можно снизить ежемесячный платеж в 3-5 раз! С частными инвесторами всегда можно договорится, они идут на уступки, ведь вы предоставляете обеспечение в виде залога недвижимости или авто, что является подтверждением вашей платежеспособности. Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Рефинансирование микрозаймов через частников под залог, это реальное решение для большинства заемщиков микрозаймов, ведь они не проверяют кредитную историю и можно снизить ежемесячный платеж в 3-5 раз! С частными инвесторами всегда можно договорится, они идут на уступки, ведь вы предоставляете обеспечение в виде залога недвижимости или авто, что является подтверждением вашей платежеспособности. Если у вас в собственность есть недвижимость или автомобиль, оставляйте заявку, мы поможем решить возникшие финансовые трудности.

Займ под залог недвижимости

Гарантия одобрения

Перейти

Займ под залог ПТС за 1 час

Автомобиль остается у вас

Перейти

Консультация брокера

Решение онлайн

Перейти

Клиентам, у которых в собственности нет залога, стоит рассмотреть следующие варианты:

Рефинансирование микрозаймов в другой МФО

В данном пункте говорится не о получении еще одного займа, а именно о рефинансировании через другую МФО. Рефинансирование помогает оформить микрокредит на более выгодных условиях, с погашением имеющейся задолженности. Такую услугу можно встретить только в нескольких микрофинансовых организациях (центр займов, агентство по рефинансированию микрозаймов).

Рефинансирование помогает оформить микрокредит на более выгодных условиях, с погашением имеющейся задолженности. Такую услугу можно встретить только в нескольких микрофинансовых организациях (центр займов, агентство по рефинансированию микрозаймов).

Нюансы:

1. Небольшая просрочка по микрозайму не будет причиной отказа в рефинансировании.

Плюсы:

1. Уменьшается ставка по микрозайму. Допустим, кредитозаемщик оформил займ под 365% годовых, а при услуги рефинансирования она сможет снизиться до вполне адекватных значений. Рефинансирование поможет существенно снизить итоговую переплату по займу.

2. Увеличение срока микрокредита. Помимо уменьшения суммы переплаты, есть возможность увеличить срок займа.

Минусы:

Рефинансирование микрозаймов на Хороших условиях, в данный момент, осуществляет только одна организация.

Оформить рефинансирование прямо здесь и сейчас через МФО=>>

| Перейти |

Пролонгация микрозайма.

Пролонгация микрозайма — это увеличение срока действия кредита.

Нюансы:

Плюсы пролонгации:

1. Не будет просрочки. Кредитозаемщику не будут начислены штрафы и пеня, не будет испорчена кредитная история.

2. Не потребуется просить подключить данную услугу кредитора, такая услуга подключается по инициативе кредитозаемщика.

Минусы:

1. Необходимо будет каждый месяц вносить проценты по кредиту. Если у заемщика нет денежных средств, то такой вариант не подойдет.

2. Можно отсрочить платеж на срок до 30 дней (срок отсрочки зависит от выбранной микрофинансовой организации). Такой способ следует использовать, только при незначительной финансовой трудности (например, задержка заработной платы на пару дней).

Реструктуризация микрозайма

Реструктуризация предоставляется той же организацией, что и выдало микрозайм. Чтобы получить данную услугу, необходимо написать заявление в письменном виде, с доказательствами неплатежеспособности.

Нюансы:

1. Кредитор может отказать в реструктуризации. Притом микрофинансовая организация вправе не объяснять причины отказа в данной услуги.

2. Реструктуризацию долга очень сложно получить. Должны быть веские причины для проведения данной услуги.

Плюсы:

Индивидуальный подход к каждому клиенту. Предоставляется эта услуга в любом виде от изменения графика платежей до кредитных каникул.

Минусы:

1. Решение выноситься индивидуально. То есть, есть у должника имеется несколько займов в разных микрофинансовых организациях, то решение по реструктуризации будет выноситься по каждому индивидуально. Необходимо будет писать заявления во все МФО.

Кредитор сам вправе выбирать, кому предоставить данную услугу, а кому отказать.

Кредитор сам вправе выбирать, кому предоставить данную услугу, а кому отказать.Суд с МФО

Такой путь выбирать стоит только в том случае, если у должника продолжительные финансовые трудности. Также данный вариант можно рассматривать в случае, если кредитор отказал во всех услугах (реструктуризация, пролонгирование, рефинансирование).

Первое,что необходимо сделать в данном случае, это прекратить выплаты по кредиту, но идти на контакт с МФО и говорить, что вы готовы платить, но у вас нет средств. Второе, написать заявление о том, что кредитор не идет с вами на контакт. Третье, ожидание суда (обычно микрофинансовая организация подает иск в суд, после истечения спустя год-полтора после отказа в выплате). Четвертое — ожидание исполнительного производства.

Нюансы:

1. Долг не списывается. Вернуть его все-равно придется. Все будет в рамках закона.

2.Проценты все-равно будут начислены.

Плюсы:

1.Длительность процедуры. Дожидаться суда можно долго, за это время можно найти источник дохода или накопить некую сумму, которая поможет частично расплатиться по долгу.

Дожидаться суда можно долго, за это время можно найти источник дохода или накопить некую сумму, которая поможет частично расплатиться по долгу.

2. Не придется разговаривать с коллекторами. Сотрудник взыскательной службы всегда действуют в рамках закона.

Минусы:

1. История по кредиту будет испорчена. Если долг будет взыскиваться через приставов, то новый заем получить будет очень трудно.

2. Все счета должника будут заблокированы. Также будет арест имущества или запрет на выезд за пределы страны.

Итог

Если по какой-либо причине нечем платить микрозайм, то старайтесь решить данную проблему мирно. Причем не важно какого характера финансовые трудности. Важно идти на контакт с кредитором. Долг сам по себе не спишется, по счетам придется платить.

Где взять займ в Крыму, список микрозаймов на карту онлайн

В 2023 году получение микрозаймов в Крыму не вызывает затруднений. Большое количество предложений от микрофинансовых организаций позволяет получить необходимую сумму под проценты в наиболее короткие сроки и с минимальными усилиями.

Какие займы выдают МФО в Крыму?

Займы в Крыму можно получить при личном посещении офиса фирмы или оформив онлайн заявку. Наибольшей популярностью пользуется второй тип займа. При онлайн оформлении соискателю нет необходимости выходить из дома. Сделка оформляется через интернет, средства поступают на карту денежным переводом.

В зависимости от выбранной суммы и программы деньги в долг в Крыму можно получить:

- под залог недвижимости;

- под ПТС;

- без залога и поручителей.

Большая часть микрофинансовых организаций предлагают быстрые займы без процентов. Чаще всего под 0 процентов кредитуют при первичном оформлении договора.

Заем под 0%Займер, Лиц. № 65-13-035-32-004088

от 1% в дн.

Первый займ 0%

до 30 тыс

сумма

Подать заявку

Где можно получить займ онлайн на карту в Крыму?

Несмотря на то, что офисы микрофинансовых организаций есть не в каждом городе Крымской республики, любой житель полуострова может при необходимости взять займ без выезда в другой город. Подавляющее большинство МФО предоставляют услуги удаленно. Оформить заявку можно через интернет, получая деньги на банковскую карту. Среди наиболее популярных организаций, выдающих займы на карту в Крыму, можно отметить:

Подавляющее большинство МФО предоставляют услуги удаленно. Оформить заявку можно через интернет, получая деньги на банковскую карту. Среди наиболее популярных организаций, выдающих займы на карту в Крыму, можно отметить:

- Займер;

- Монеткин;

- Веб-займ;

- Метрокредит.

Требования к заемщику

Требования МФО к потенциальным клиентам существенно различаются во всех организациях. Чем значительней сумма займа, тем больше требований будет предъявлено клиенту, прежде чем оформить договор. Срочные займы выдают при минимальном соответствии установленным организацией критериям.

Большинство МФО заключают договор только с гражданами Российской Федерации, имеющими постоянную или временную регистрацию на российской территории. Возрастная категория граждан, которые могут взять займ — от 18 до 70 лет.

Займ под залог ПТСCarMoney (Кармани), Лиц. № 005203

от 0.09%

ставка в день

до 1 млн

сумма

Подать заявку

Справка! Отдельные организации оформляют займы до 80 лет.

Если предполагается выдача крупной суммы, может потребоваться подтверждение трудоустройства. Плохая кредитная история обычно не мешает оформлению договора. При этом успешно погашенный микрозайм исправляет КИ.

Документы

При оформлении микрокредита не требуется большое количество документов и разных справок, как при заключении договора с банком. Сделка оформляется по паспортным данным клиента. В отдельных случаях, если предполагается выдача большой суммы или у клиента слишком испорчена кредитная история, администрация может потребовать дополнительные гарантии. К таковым относят:

- подтверждение регулярных доходов;

- документы на имущество, передаваемое в залог.

Банки, дающие кредит в Крыму

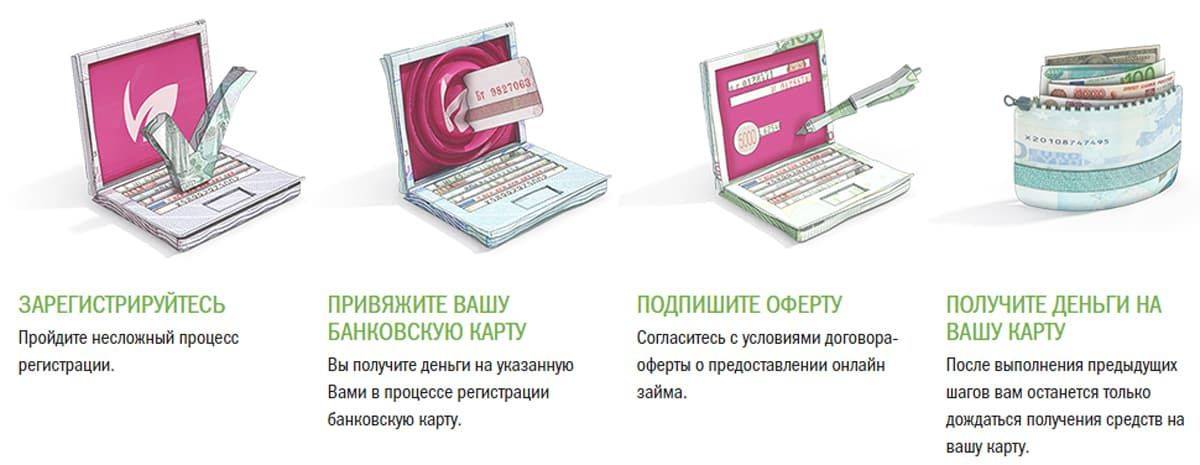

Как оформить займ в Крыму

На нашем сайте можно ознакомиться с наиболее привлекательными предложениями от МФО. Также доступна подача заявки на займ и оформление сделки.

Чтобы подобрать подходящее предложение, нужно:

- зайти на сайт;

- перейти на вкладку «займы»;

- установить сумму и срок займа;

- выбрать удобный способ получения.

Онлайн займCreditplus, Лиц. № 65-15-030-45-006452

от 1% в дн.

Первый займ 0%

до 15 тыс

сумма

Подать заявку

Также при помощи фильтров можно установить дополнительные критерии отбора. Например, выбрать «займы без отказа онлайн на карту».

Система автоматически отберет подходящие по параметрам предложения. Остается только ознакомиться с условиями понравившейся МФО. Для этого достаточно нажать на название займа. Откроется страница с описанием услуги, требованиями к клиенту и предполагаемой процентной ставкой.

Справка! Возможности сервиса позволяют оформлять круглосуточные займы в Крыму в удобное для себя время.

Выбрав подходящее предложение, остается подать заявку. Для этого следует:

- Нажать соответствующую кнопку;

- Внести в опросник личные данные;

- Указать номер телефона для связи;

- Дождаться ответа администратора;

- Получить деньги.

Справка! Прежде чем оформлять займ, можно воспользоваться кредитным калькулятором.

Это позволит узнать размер переплаты и регулярных платежей.

Это позволит узнать размер переплаты и регулярных платежей.На какие карты выдают займы?

После присоединения полуострова к России работавшие ранее банки ушли с территории Крыма. Постепенно их начали заменять российские организации, пластиковые карты которых получила большая часть жителей Республики. Чтобы избежать необходимости ехать в офис микрофинансовой организации для получения одобренного займа, можно воспользоваться одной из действующих банковских карт. Деньги можно получить на карту банков:

Займ на карту онлайнGreenMoney (ГринМани), Лиц. № 19-030-45-009345

от 1% в дн.

Первый займ 0%

до 35 тыс

сумма

Подать заявку

- РНКБ;

- Крайинвест;

- Банк Россия;

- Генбанк.

Кроме того, можно оформить получение займа на банковский счет или воспользоваться электронными кошельками. Большинство МФО успешно переводят деньги на:

- Киви;

- Вебмани;

- Яндекс деньги.

Как погасить займ в Крыму

Для удобства клиента МФО предоставляют несколько способов для погашения займа. Пользователь может выбрать для себя наиболее удобный. Внести регулярный платеж можно при помощи:

Пользователь может выбрать для себя наиболее удобный. Внести регулярный платеж можно при помощи:

- онлайн перевода с банковской карты;

- с электронного кошелька;

- через терминалы Киви;

- через систему Евросеть.

Справка! Некоторые ресурсы могут удерживать дополнительный процент за осуществление операции.

Проведен предпринимательский час о мерах поддержки самозанятых граждан

Более 1,3 тыс. самозанятых приняли участие во Всероссийском деловом часе о мерах поддержки самозанятых граждан.

Данный обучающий вебинар прошел в рамках цикла «Предпринимательские часы, проводимые АО «Корпорация МСП», в ходе которых федеральные институты развития, региональные и муниципальные органы власти, а также организации опорной инфраструктуры рассказывают о действующих мерах поддержки малого и среднего бизнеса. крупные предприятия, а также самозанятые граждане9.0003

В ходе мероприятия представители бизнес-сообщества поделились своим практическим опытом получения поддержки граждан, занимающихся предпринимательской деятельностью, а участники органов власти, инфраструктуры и федеральных институтов развития – практиками оказания такой поддержки.

Дина Попкова рассказала об удобстве применения специального налогового режима «НДФЛ» (далее – НДФЛ) при выборе формы организации бизнеса по оказанию услуг мастера маникюра, педикюра, мастера по бровям и макияжу .

Проанализировав преимущества налогового режима «НАП», Дина Попкова приняла решение зарегистрироваться в качестве индивидуального предпринимателя, что заняло у нее не более 15 минут с помощью приложения «Мой налог». финансовая поддержка, оказанная АО «МСП Банк» в размере 600 тыс. руб. сроком на 3 года по ставке 7,5% годовых на ремонт салона красоты, приобретение профессионального оборудования и расходных материалов.

Начальник Управления налогообложения юридических лиц ФНС России по Смоленской области Ирина Григорьева рассказала в ходе встречи о порядке регистрации в качестве самозанятого гражданина. Осветила основные способы регистрации (через мобильное приложение «Мой налог», сайт ФНС России, Портал госуслуг и через уполномоченные кредитные организации) объяснил, какие основные льготы получают граждане-плательщики НДФЛ и ответил на вопросы потенциальных и действующих самозанятые граждане — участники Бизнес-часа.

Екатерина Сырченкова, начальник управления инвестиционного развития Смоленской области, подробно рассказала в ходе семинара о комплексной поддержке самозанятых граждан. По ее словам, в регионе реализуется большое количество мер поддержки самозанятых трудоустроенных граждан, в том числе деятельность стартап-инкубатора «Бизнес-Рост», реализацию проекта «Наставничество», участие в федеральных конкурсах «Молодой предприниматель России», «Лучший социальный проект года», «Бизнес-успех» и проведение региональных конкурсов «Прорыв года» и «Мир красоты», организация взаимодействия с бизнес-сообществом через специальные сообщества и каналы в социальных сетях и мессенджерах, проводятся питч-сессии с инвесторами. Также реализуются меры финансовой поддержки – льготные микрозаймы до 200 тыс. руб. предоставляется на срок до 36 месяцев по ставке, равной половине ключевой ставки Банка России, активно поддерживаются самозанятые граждане – участники государственной программы «Социальная поддержка граждан», в рамках которым малообеспеченным гражданам, желающим начать собственное дело в качестве самозанятого гражданина, предоставляется возможность заключения социального контракта с размером выплат 250 тыс. руб.

руб.

В рамках специальных конкурсов, проведенных в Казани среди самозанятых на грантовую поддержку, выявлено 129 победителей, получивших гранты на общую сумму 12 млн рублей, сообщила Гузель Мингазова, председатель комитета экономического развития Исполнительный комитет Казани. Кроме того, на территории города проводятся массовые ярмарочные мероприятия-фестивали самозанятых.

В ходе мероприятия представитель АО «МСП Банк» Татьяна Парамонова рассказала о возможности получения самозанятыми гражданами поддержки в рамках действующих базовых продуктов, в том числе в виде микрозаймов (до 10 млн руб. до 3 лет), микрокредиты для начинающих предпринимателей (до 500 тысяч рублей на срок до 3 лет), кредиты рефинансирования (до 1 млн рублей на срок до 3 лет), а также специализированные кредиты на поддержку собственного — работающие граждане (от 50 тыс. руб. до 1 млн руб. на срок до 3 лет, от 1 до 5 млн руб. на срок до 5 лет).

В ходе мероприятия также были освещены такие инструменты поддержки бизнеса АО «Корпорация «МСП», как имущественная и информационная поддержка. на льготных условиях. Информацию об объектах можно получить на Портале Бизнес-навигатора МСП, на Едином портале госуслуг, при обращении в МФЦ, а также в разделах «Имущественное обеспечение» официальных сайтов органов государственной власти субъектов Российской Федерации, органов местного самоуправления и официальный сайт АО «Корпорация МСП».

на льготных условиях. Информацию об объектах можно получить на Портале Бизнес-навигатора МСП, на Едином портале госуслуг, при обращении в МФЦ, а также в разделах «Имущественное обеспечение» официальных сайтов органов государственной власти субъектов Российской Федерации, органов местного самоуправления и официальный сайт АО «Корпорация МСП».

Большое количество услуг для самозанятых граждан доступно на Портале Бизнес-навигатора МСП, в том числе подбор рыночной ниши и расчет бизнес-планов, онлайн-подбор недвижимости и поиск банков для получения кредита и гарантийную поддержку.

Если вас интересуют меры поддержки самозанятых граждан, вы можете посмотреть запись Рабочего часа по следующей ссылке – https://youtu.be/4a02wnPYqnc.

Козы и сода: NPR

Хаят Хейр Имрири взяла микрокредит в размере 800 долларов, чтобы купить акции для своего магазина в лагере беженцев для палестинцев в Бейруте, Ливан. Сэм Тарлинг / Корбис через Getty Images скрыть заголовок

Сэм Тарлинг / Корбис через Getty Images скрыть заголовок

переключить заголовок

Сэм Тарлинг / Корбис через Getty Images

Хаят Хейр Имрири взяла микрозайм в размере 800 долларов на покупку товаров для своего магазина в лагере беженцев для палестинцев в Бейруте, Ливан.

Сэм Тарлинг / Корбис через Getty Images

«Я хотел бы узнать больше о микрозаймах и о том, действительно ли они помогают женщинам начать свой бизнес в развивающихся странах».

Это вопрос, который наши читатели хотели, чтобы мы рассмотрели.

Козы и Газировка спросили нашу аудиторию: Что вы хотите, чтобы мы расследовали о девушках в развивающихся странах? Читатели отправили более 100 вопросов, а затем проголосовали за своего фаворита. Отвечаем на главный вопрос в этой статье. Чтобы принять участие в нашей следующей встрече, посвященной глобальным заболеваниям, , задайте свой вопрос здесь .

Отвечаем на главный вопрос в этой статье. Чтобы принять участие в нашей следующей встрече, посвященной глобальным заболеваниям, , задайте свой вопрос здесь .

Вы, наверное, слышали истории. Отчаянно бедная женщина в бедной стране получает крошечный кредит — пару сотен долларов. Это перерыв, который ей всегда нужен. На эти деньги она, наконец, может купить материалы, чтобы начать малый бизнес. Она приносит прибыль. Ее доход растет. Теперь у нее есть деньги, чтобы еще больше расширить свой бизнес, покупать своим детям более питательную еду, платить за обучение в школе. Со временем она выводит всю свою семью из бедности.

Это представление часто ассоциируется с микрозаймами в народном воображении.

Но так ли это на самом деле?

Вполне возможно, что многие женщины успешно использовали микрозаймы для целей малого бизнеса. Но, основываясь на экономических исследованиях, которые были проведены на сегодняшний день, не представляется, что расширение доступа к микрокредитам является эффективной стратегией, помогающей большему количеству женщин начать бизнес, который позволит им вырваться из бедности, по крайней мере, не на большие деньги. достаточный масштаб для обнаружения.

достаточный масштаб для обнаружения.

Тем не менее, это не означает, что микрозаймы не помогают бедным людям во многих других отношениях.

Предыстория

Еще 40 лет назад самые бедные люди в мире практически не имели доступа к кредитам от крупных кредиторов. Эти типы кредиторов полагались на традиционные методы, чтобы определить, можно ли доверять клиенту в погашении кредита. А бедняки вряд ли соответствовали этим критериям. У них часто не было достаточно имущества или других форм залога, чтобы обеспечить ссуду. И у них не было официальной кредитной истории, постоянного источника дохода или образования, которые могли бы успокоить банки при отсутствии залога.

Более того, даже если бы банк был склонен предоставить ссуду очень бедному человеку, небольшой размер ссуды мог бы означать, что доходы банка были бы ничтожны по сравнению с административными расходами. Таким образом, беднейшим в мире, как правило, приходилось полагаться на ссуды от друзей и членов семьи или, если они были доступны, от мелких ростовщиков по соседству, которые берут непомерные проценты.

Затем пришли пионеры микрофинансирования 1970-х годов. Вероятно, самым известным из них является Мухаммад Юнус, профессор экономики из Бангладеш, который впоследствии основал Grameen Bank. Но примерно в то время, когда Юнус запускал свои первые пилотные программы, одалживая собственные деньги женщинам в Бангладеш, другие экспериментировали с аналогичными подходами, например, в Центральной и Южной Америке.

Большая идея

Модели различаются, но есть общая черта: использование творческих методов для снижения стоимости оформления кредита и риска невозврата. Например, многие кредиторы полагали, что, кредитуя небольшую группу, а не отдельных лиц, они не только распределят риск, но и будут полагаться на социальное давление со стороны членов группы, чтобы гарантировать, что каждый заемщик погасит свою долю. Другие методы включают требование погашения частыми платежами — например, один раз в неделю — в течение очень короткого периода времени с доставкой лично кредитному специалисту.

Как подробно описывает Дэвид Рудман в своей превосходной книге, посвященной анализу ситуации в сфере микрофинансирования — Должная осмотрительность: дерзкое расследование микрофинансирования — , многие микрокредитные организации также приняли решение сосредоточить свои услуги на женщинах и часто даже ограничивать их. Отчасти это было связано с распространением феминизма в 1970-х и 80-х годах и растущим вниманием, которое оно привлекало к особым трудностям, с которыми бедные женщины сталкиваются при получении экономических возможностей. По словам Рудмана, акцент на женщинах также, по-видимому, отражает широко распространенное мнение о том, что женщины менее склонны к дефолту — по крайней мере отчасти потому, что, хорошо это или плохо, женщины будут более восприимчивы к групповому давлению с целью выплатить долг.

Общая модель оказалась не только самоокупаемой, но и прибыльной для кредиторов, что побудило множество коммерческих предприятий присоединиться к игре. Сегодня трудно переоценить масштабы индустрии микрозаймов: по данным MIX Market, в 2015 году около 125 миллионов человек во всем мире, около 80 процентов из них женщины, получили в общей сложности около 100 миллиардов долларов в виде микрозаймов от крупных микрофинансовых организаций. некоммерческая организация, которая отслеживает их.

Сегодня трудно переоценить масштабы индустрии микрозаймов: по данным MIX Market, в 2015 году около 125 миллионов человек во всем мире, около 80 процентов из них женщины, получили в общей сложности около 100 миллиардов долларов в виде микрозаймов от крупных микрофинансовых организаций. некоммерческая организация, которая отслеживает их.

Размер этих кредитов сильно различается, в среднем от 200 долларов США в Южной Азии до почти 3000 долларов США в Восточной Европе и Центральной Азии. Но надежность и долговечность отрасли говорят сами за себя: во всем мире микрозаймы явно удовлетворяют потребности.

Ключевой вопрос: Что это за потребность?

Первоначально многие представители микрофинансовой индустрии казались убежденными, что ответ был таков: нужен капитал, с помощью которого бедный человек может начать малый бизнес. В рекламных материалах и публичных заявлениях группы микрокредитования постоянно продвигали идею о том, что существуют всевозможные предпринимательские возможности, которыми бедная женщина могла бы воспользоваться, если бы только у нее были наличные деньги. Бизнес-планы варьировались от покупки бамбука до плетеных стульев для продажи на рынке до покупки лака для ногтей для маникюра на дому. И поэтому в общественном сознании к микрофинансированию быстро прикрепилось широкое предположение: если бедные люди — и снова бедные женщины в особенности — смогут основать эти малые предприятия, они смогут заработать достаточно дохода, чтобы вырваться из бедности.

Бизнес-планы варьировались от покупки бамбука до плетеных стульев для продажи на рынке до покупки лака для ногтей для маникюра на дому. И поэтому в общественном сознании к микрофинансированию быстро прикрепилось широкое предположение: если бедные люди — и снова бедные женщины в особенности — смогут основать эти малые предприятия, они смогут заработать достаточно дохода, чтобы вырваться из бедности.

Это работает?

Сначала сила этого видения, казалось, подтверждалась множеством отчетов от микрокредитных организаций и других аналитиков, рекламирующих истории заемщиков до и после. Были рассказы о женщинах, которых сдерживали сокрушительные обстоятельства, но в конце концов они вырвались из ловушек бедности. Ажиотаж вокруг перспективы микрофинансирования был настолько велик, что в 2006 году Мохаммад Юнус был удостоен Нобелевской премии мира.

Но назревала реакция. Во-первых, в новостях начали появляться сообщения о бедняках, которые продавали свои последние скудные активы, чтобы погасить кредиты.

Конечно, эти ужасные случаи были такими же анекдотичными, как и истории успеха. Гораздо более разрушительным для имиджа микрофинансирования была серия экономических исследований, начатых в начале 2000-х годов.

Дин Карлан, профессор экономики Йельского университета, соавтор нескольких исследований, объясняет, что все эти радужные истории до и после были по сути бессмысленными. Это потому, что им не удалось доказать, добился ли успеха успешный заемщик в результате микрозайма или по какой-то другой причине. Поэтому Карлан и многие другие решили разработать строгие полевые эксперименты, которые должным образом проверили бы эффективность микрозаймов. Карлан отмечает, что в то время сама идея применения научных методов для изучения усилий по борьбе с бедностью была новой. «Когда мы начали эту работу, практически не было исследований с использованием РКИ [рандомизированных контролируемых испытаний], чтобы ответить на вопрос о любая тема разработки .»

С тех пор было проведено около дюжины рандомизированных контролируемых испытаний программ микрозаймов в разных странах, в том числе шесть, которые были обобщены в этой статье в Американском экономическом журнале: прикладная экономика , а седьмое также включено в этот менее технический обзор исследований. . В каждом случае они сравнивали случайно выбранную группу людей, которым были предложены кредиты, с идентичной группой, которой этого не сделали. В исследованиях рассматривались программы, обслуживающие в основном женщин в странах, включая Индию, Мексику, Монголию и Филиппины.

. В каждом случае они сравнивали случайно выбранную группу людей, которым были предложены кредиты, с идентичной группой, которой этого не сделали. В исследованиях рассматривались программы, обслуживающие в основном женщин в странах, включая Индию, Мексику, Монголию и Филиппины.

По всем направлениям выводы были ужасающими: во всех исследованиях, кроме одного, заемщики, владевшие бизнесом, использовали кредит, по крайней мере частично, для расширения своего бизнеса. А в двух исследованиях увеличилось количество владельцев предприятий. Но эти расширения были скромными и редко приводили к увеличению прибыли. Больше всего разочаровывает то, что ни в одном из исследований средний заемщик микрозайма не добился существенного увеличения дохода по сравнению с контрольной группой.

Стоит отметить, что в некоторых случаях это происходило потому, что заемщик компенсировал увеличение дохода от своего бизнеса сокращением своей оплачиваемой работы, оставляя общий доход без изменений.

Тем не менее, главный вывод о влиянии микрозаймов на малый бизнес и на бедность в целом, заключает Карлан, заключается в том, что в исследовании за исследованием «результаты были не такими впечатляющими, как первоначально надеялись многие защитники. »

Недостаточно места для настроек Как это объяснить? Абхиджит Банерджи, экономист из Массачусетского технологического института и еще один автор выдающихся исследований в области микрофинансирования, , говорит, что теоретически эти результаты предполагают, что крайне бедные люди, получающие микрозаймы, каким-то образом плохо справляются с бизнесом. Но он отмечает, что другие исследования показали, что бедные люди могут существенно увеличить свой доход, если им дадут денежный грант или бесплатный актив — например, скот — для использования в бизнесе. Таким образом, Банерджи утверждает, что лучшим объяснением могло бы быть то, что у микрозаймов есть особенности, которые делают их менее подходящими для запуска людей в малый бизнес.

Исследования показывают, что одной из таких особенностей является строгая структура погашения большинства микрозаймов. Вы должны начать возвращать деньги немедленно, и часто нет возможности отложить хотя бы один платеж. Так что трудно заниматься корректировкой вашего бизнес-плана методом проб и ошибок — своего рода экспериментированием, которое может помочь вам найти наиболее прибыльный способ ведения бизнеса. С классическим микрозаймом, говорит Банерджи, «вы должны продолжать генерировать денежный поток каждую неделю, и это очень усложняет».

Симона Шанер, экономист Дартмутского университета, изучавшая программы, направленные на расширение участия женщин в рабочей силе, говорит, что еще одно объяснение ограничений микрокредитования заключается в том, что сама идея полагаться на микропредприятия для избавления людей от бедности ошибочна.

«Предпринимательство — отличный путь для некоторых людей в определенных условиях», — говорит она. «Но не всем лучше всего иметь собственный малый бизнес».

Иногда нужна новая крыша

Она и другие исследователи также подчеркивают, что научные исследования микрокредитования не всегда были безнадежными. Во-первых, они не нашли никаких доказательств, подтверждающих опасения, что микрозаймы на самом деле могут вызывать широкомасштабное сокращение доходов, например, соблазняя людей брать на себя такие долги, которые в конечном итоге еще больше толкают их в нищету.

Положительным моментом является то, что исследования показали, что многие люди обращаются к микрокредитам для целого ряда полезных целей, не связанных с открытием малого бизнеса. Например, они могут быть способом погасить долг с более высокими процентами, а также профинансировать крупные покупки, такие как новый холодильник или новая крыша, и, возможно, что наиболее важно, сгладить финансовый удар, когда доходы из других источников падают. или член семьи заболел.

В некоторых случаях — хотя, конечно, не во всех — это предположительно означает, что заемщики используют кредиты способами, нарушающими условия. В любом случае, суть в том, что микрозаймы обслуживают всевозможные важные потребности — просто не обязательно потребности малого бизнеса, которые до сих пор ассоциируются с ними в массовом восприятии. И Карлан говорит, что хотя, конечно, предоставление бедному человеку доступа к кредиту для этих других, более скромных целей вряд ли вытащит его из бедности, но это явно улучшит его жизнь. «И это хорошо, если исходить из того, что если вы расширите выбор людей, у них будет больше возможностей делать то, что лучше для них самих», — говорит он.

В любом случае, суть в том, что микрозаймы обслуживают всевозможные важные потребности — просто не обязательно потребности малого бизнеса, которые до сих пор ассоциируются с ними в массовом восприятии. И Карлан говорит, что хотя, конечно, предоставление бедному человеку доступа к кредиту для этих других, более скромных целей вряд ли вытащит его из бедности, но это явно улучшит его жизнь. «И это хорошо, если исходить из того, что если вы расширите выбор людей, у них будет больше возможностей делать то, что лучше для них самих», — говорит он.

Это не означает, что микрозаймы нельзя улучшить. Многие аналитики утверждают, что, поскольку доступ бедных людей к сбережениям и страховым планам ограничен, они фактически вынуждены использовать кредит для решения ситуаций, которые лучше справляются с этими другими типами финансовых продуктов.

Короче говоря, заключает Шанер, если микрозаймы не оказались спасением для бедных, то и отрасль не следует презирать как бесполезную.

«Микрофинансирование является жертвой неблагоприятной тенденции развития, заключающейся в том, что все хотят найти серебряную пулю для решения проблемы бедности», — говорит она.