Кредиты юридическим лицам — Банк Элита

- Главная

- Юридическим лицам и ИП

- Кредиты

- Кредитные продукты

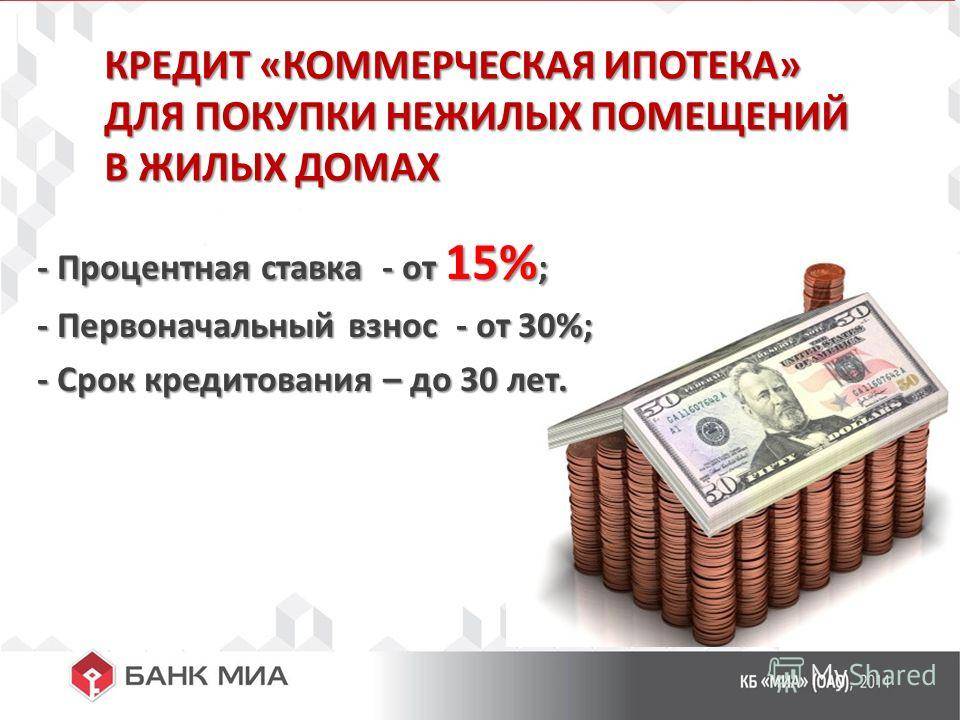

Кредитование от 13,5%

Клиентский сегмент:- субъекты малого и среднего бизнеса

- инвестиционные цели;

- пополнение оборотных средств;

- развитие предпринимательской деятельности;

- рефинансирование.

Кредит «Рефинансирование МСП»

Клиентский сегмент:- субъекты малого и среднего бизнеса

- рефинансирование кредитов, предоставленных сторонними кредитными организациями на погашение основного долга (текущей ссудной задолженности)

Кредит «Развитие МСП»

// Кредиты малому и среднему бизнесуКлиентский сегмент:- субъекты малого и среднего бизнеса

- пополнение оборотных средств;

- инвестиционные цели – финансирование приобретения основных средств, модернизации и реконструкции производства, запуска новых проектов/производств.

Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проекта

Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проекта

Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проекта

Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проектаКредит «Сто роботизированных ферм»

// Сельскому хозяйству Клиентский сегмент:- фермерские хозяйства — юридические лица и индивидуальные предприниматели, зарегистрированные и осуществляющие деятельность на территории Калужской области, включенные в список участников ведомственной целевой программы «Создание 100 роботизированных молочных ферм» в 2017-2019гг, утв.Приказом Министерства сельского хозяйства Калужской области от 09.03.2017г. №58, от 02.12.2019г. №448

- приобретение, ремонт, модернизация оборудования;

- приобретение транспортных средств, специализированной с\х техники;

- приобретение системы (систем) роботизированного доения и КРС;

- реконструкция мест содержания стада

Кредит «Тендерный»

// Кредитные продукты для юридических лицЦелевое использование:- обеспечение заявки на участие в тендере\аукционе\конкурсе

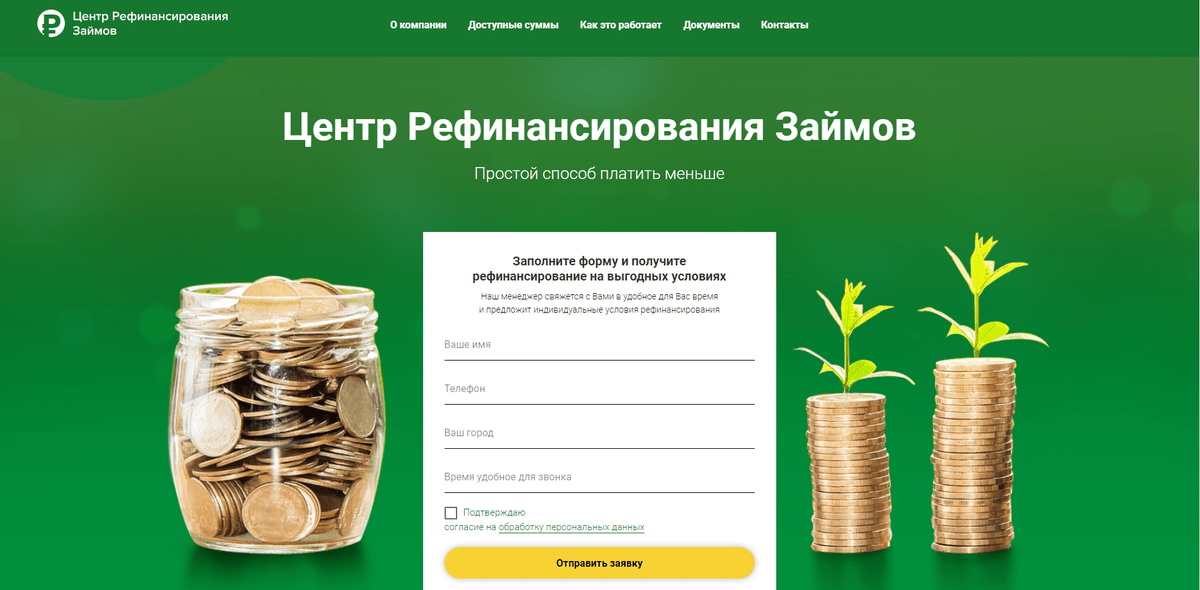

Бизнес-кредиты на рефинансирование: каждый шаг

Бизнес-кредиты

Как LendingTree получает оплату? LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 23 сентября 2020 г.Примечание редакции: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

После нескольких лет погашения бизнес-кредита вы сможете еще больше сократить свой долг. Вы можете рефинансировать бизнес-кредиты, чтобы снизить процентные ставки или продлить сроки погашения — или, возможно, и то, и другое.

Рефинансирование бизнес-кредита включает в себя подачу заявки на новый кредит либо у первоначального кредитора, либо у другого. После повторения кредитного процесса вы получаете кредит, который погашает ваш существующий долг.

После повторения кредитного процесса вы получаете кредит, который погашает ваш существующий долг.

Есть несколько факторов, которые следует учитывать, прежде чем приступать к рефинансированию бизнес-кредита. Продолжайте читать, чтобы понять, что может повлечь за собой этот процесс и какую пользу может принести ваш бизнес.

- Что означает рефинансирование бизнес-кредитов?

- Плюсы и минусы рефинансирования бизнес-кредитов

- Рефинансирование бизнес-кредита: 3 важных шага

- Когда вам следует или не следует рассматривать возможность рефинансирования

Что означает рефинансирование бизнес-кредитов?

Если вы имеете право на получение более дешевого кредита, рефинансирование корпоративного долга может снизить ваши ежемесячные платежи и снизить процентную ставку.

Вы можете рефинансировать свой бизнес-долг одним из следующих способов:

- Банковские кредиты: Традиционные банки могут рефинансировать бизнес-долг в рамках более крупного бизнес-кредита. Однако банки обычно предъявляют строгие требования к заемщикам, поэтому рефинансировать долг через местный банк может быть сложно.

- Ссуды SBA: Управление по делам малого бизнеса США сотрудничает с кредиторами, чтобы гарантировать ссуды, предоставленные малому бизнесу. Благодаря гарантии SBA более рискованные заемщики могут претендовать на этот вид финансирования. Ссуды SBA имеют ряд целей, включая рефинансирование долга. Однако вы не сможете рефинансировать существующую ссуду SBA с помощью другой ссуды SBA. Это может быть возможно, если вам нужны дополнительные деньги и ваш кредитор отклонил их или если это не изменит ваши текущие условия.

- Ссуды от альтернативных кредиторов: Небанковские коммерческие кредиторы предоставляют финансирование предприятиям, которые могут не соответствовать требованиям для традиционных ссуд. Финансовые учреждения развития сообществ (CDFI) — сертифицированные банки и кредитные союзы, которые обслуживают сообщества с низкими доходами — также могут предоставлять кредиты рефинансирования.

Однако банки обычно предъявляют строгие требования к заемщикам, поэтому рефинансировать долг через местный банк может быть сложно.

Однако банки обычно предъявляют строгие требования к заемщикам, поэтому рефинансировать долг через местный банк может быть сложно.

При рефинансировании через банк вы обычно можете получить процентную ставку от 5% до 10% на срок от одного до 10 лет. Ставки рефинансирования SBA обычно варьируются от 4,5% до 6,5% на срок от семи до 25 лет. Если вы рефинансируете с помощью альтернативного кредитора, ваши ставки все еще могут быть значительно высокими — возможно, 9% до 50% — сроком от четырех месяцев до пяти лет.

Хотя целью рефинансирования является экономия денег, вы понесете другие расходы. Кредит на рефинансирование, скорее всего, будет сопряжен с затратами на закрытие, которые обычно составляют от 3% до 6% от общей суммы кредита. Вам следует просмотреть другие расходы (и типичные диапазоны), связанные с новым кредитом, такие как:

- Комиссия за выдачу кредита: от 1% до 5% от суммы кредита

- Плата за андеррайтинг: 1% от суммы кредита

- Гарантийный сбор SBA: от 2% до 3,5% от гарантированной суммы

- Штраф за досрочное погашение: От 0% до 2% за погашение задолженности до истечения срока (кредиты SBA имеют другой диапазон, но мы рассмотрим его позже)

- Плата за просрочку платежа: От 3% до 6% за просроченные платежи

Убедитесь, что затраты на рефинансирование не перевешивают экономию от снижения вашего долга. Если расходы по новому кредиту слишком высоки, вы можете пересмотреть рефинансирование бизнес-кредита. Вы можете использовать калькулятор рефинансирования бизнес-кредита LendingTree, чтобы узнать свой потенциал для сбережений.

Если расходы по новому кредиту слишком высоки, вы можете пересмотреть рефинансирование бизнес-кредита. Вы можете использовать калькулятор рефинансирования бизнес-кредита LendingTree, чтобы узнать свой потенциал для сбережений.

Вы также можете консолидировать свой бизнес-долг, что включает в себя преобразование всего существующего долга в новый кредит и внесение одного ежемесячного платежа. Это также может снизить ваши проценты и ежемесячные платежи и сократить график погашения. Консолидация может быть лучшим вариантом, чем рефинансирование, если у вас есть несколько бизнес-кредитов.

Процентные ставки упали, кредитная активность для малого бизнеса резко возросла из-за эпидемии коронавируса

Новые процентные ставки по кредитам для малого бизнеса с фиксированной ставкой, предлагаемые банками, достигли многолетнего минимума в первом квартале 2020 года на фоне начала пандемии коронавируса. Для тех, кто рассматривает возможность рефинансирования своих бизнес-кредитов, сейчас может быть хорошая возможность. Вот некоторые основные моменты.

Вот некоторые основные моменты.

Ключевые выводы

- Средняя процентная ставка по новым кредитам для малого бизнеса с фиксированной процентной ставкой в первом квартале составила 4,97%, что ниже 5,79% в первом квартале 2019 года, согласно данным Федеральной резервной системы. Обзор кредитования малого бизнеса Банка Канзас-Сити. Это была самая низкая ставка с четвертого квартала 2017 года, когда медианная процентная ставка составляла 5,06%.

- Владелец бизнеса будет должен около 6600 долларов США в виде процентов по кредиту малого бизнеса в размере 50 000 долларов США, выплачиваемому в течение пяти лет , исходя из процентной ставки 4,97%. Если бы владелец бизнеса получил процентную ставку 5,79%, он был бы должен 7700 долларов в виде процентов. Это экономия в размере 1100 долларов США, или около 17% от того, что заемщик будет должен в виде процентов.

- Банки заметили крайнюю волатильность спроса на новые кредиты для малого бизнеса. Только 54% банков практически не сообщили об изменении спроса на кредиты в первом квартале 2020 года по сравнению с 73%, заявившими, что спрос на кредиты не изменился в предыдущем квартале 2019 года . Однако волатильность в первом квартале идет в обоих направлениях: 24% банков сообщают о повышении спроса на кредиты, а 22% сообщают о снижении спроса на кредиты.

- Общая сумма в долларов, запрошенная в заявках на получение кредита для малого бизнеса, подскочила поквартально более чем в 10 раз. В четвертом квартале 2019 года владельцы бизнеса подали заявки на кредиты для малого бизнеса на сумму 17,6 млрд долларов, но в первом квартале 2020 года эта цифра резко выросла до 180,4 млрд долларов. Более 7 из 10 респондентов опроса, проведенного в мае, упомянули Программу защиты зарплаты. (PPP) как способ уменьшить свои финансовые трудности.

Только 54% банков практически не сообщили об изменении спроса на кредиты в первом квартале 2020 года по сравнению с 73%, заявившими, что спрос на кредиты не изменился в предыдущем квартале 2019 года . Однако волатильность в первом квартале идет в обоих направлениях: 24% банков сообщают о повышении спроса на кредиты, а 22% сообщают о снижении спроса на кредиты.

Только 54% банков практически не сообщили об изменении спроса на кредиты в первом квартале 2020 года по сравнению с 73%, заявившими, что спрос на кредиты не изменился в предыдущем квартале 2019 года . Однако волатильность в первом квартале идет в обоих направлениях: 24% банков сообщают о повышении спроса на кредиты, а 22% сообщают о снижении спроса на кредиты.Плюсы и минусы рефинансирования бизнес-кредитов

Прежде чем брать новый кредит, рассмотрите преимущества и недостатки рефинансирования.

Pros

Снижение стоимости финансирования: Если вы сможете обеспечить более выгодную ставку и более выгодные условия, рефинансирование вашего бизнес-кредита может сэкономить вам деньги в долгосрочной перспективе.

Улучшение денежного потока: Снижение платежа по кредиту высвободит денежный поток в вашем бизнесе. Вы можете инвестировать дополнительные средства в платежную ведомость, оборудование, инвентарь или другие аспекты бизнеса.

Увеличение суммы финансирования: Если рефинансирование кредита окажет положительное влияние на ваш денежный поток, кредитор может одобрить вам большую сумму кредита на основе вашего коэффициента покрытия обслуживания долга, который измеряет, достаточно ли у вас денежных средств для покрыть свой долг. Получение одобрения на получение более крупного кредита может спасти вас от получения второго кредита, если вам нужно дополнительное финансирование для вашего бизнеса.

Минусы

Кредитный рейтинг может пострадать: Перед рефинансированием кредитору необходимо провести тщательную проверку кредитоспособности, что может оказать краткосрочное негативное влияние на ваш рейтинг. Рефинансирование также может негативно сказаться на вашем счете, так как уменьшит средний срок вашего кредита. Если у вас уже низкий кредит, рефинансирование может быть нецелесообразно.

Могут быть введены штрафы за досрочное погашение: Перед рефинансированием кредита убедитесь, что ваш текущий кредитор не взимает штрафы за досрочное погашение. Досрочное погашение кредита может повлечь за собой штраф, который был встроен в ваш кредитный договор, и этот сбор может уменьшить сбережения, которые вы могли бы заработать за счет рефинансирования. Например, кредиты SBA 7 (a) предусматривают штраф за досрочное погашение кредитов на срок более 15 лет. Вы будете нести комиссию от 1% до 5%, если вы погасите кредит в течение первых трех лет.

Может потребоваться залог: Кредитор может потребовать залог для обеспечения нового кредита, даже если вам не нужно было предлагать его при предыдущем финансировании. Личные или деловые активы могут быть использованы в качестве залога, и кредитор может конфисковать эти активы, если вы не выплатите кредит. Если вы используете имущество в качестве залога, вам может потребоваться нанять оценщика для оценки недвижимости, что потребует дополнительных расходов. Потенциальная потеря прав на ваши активы — это риск, который следует учитывать перед рефинансированием бизнес-кредитов.

Рефинансирование бизнес-кредита: 3 важных шага

Вот несколько шагов, которые необходимо предпринять, чтобы процесс рефинансирования прошел гладко.

1. Определите, сколько вы должны

Проверьте свой текущий остаток по кредиту и процентную ставку, чтобы понять, сколько вам нужно занять, чтобы погасить общую сумму, которую вы должны. Также необходимо указать срок кредита. При получении рефинансированного бизнес-кредита новый кредит должен иметь более выгодные ставки и условия, чем у вас есть.

При получении рефинансированного бизнес-кредита новый кредит должен иметь более выгодные ставки и условия, чем у вас есть.

2. Соберите документы и информацию для подачи заявки

Кредитор захочет увидеть доказательства того, что ваш бизнес может погасить новый кредит. Будьте готовы предоставить информацию по следующим вопросам:

- Кредитная история

- Бизнес-план

- Бухгалтерский баланс

- История денежных потоков и прогнозы

- Кредиторская задолженность

- Обеспечение

3. Поиск и сравнение кредиторов

Вы можете подать заявку на рефинансирование кредита от того же кредитора или найти новое финансовое учреждение. Чтобы убедиться, что вы получаете наилучшие результаты от рефинансирования, обязательно сравните условия кредита, сборы, процентные ставки и графики погашения у различных кредиторов.

Вы можете попробовать пройти предварительную квалификацию у кредиторов, которые осуществляют льготное кредитование, что не повлияет на ваш кредитный рейтинг. Но для кредиторов, которые жестко вытягивают кредит, когда вы подаете заявку, стремитесь делать покупки по ставкам в окне от 14 до 45 дней. Делая это, ваши заявки, скорее всего, будут считаться одним запросом в вашем кредитном отчете.

Но для кредиторов, которые жестко вытягивают кредит, когда вы подаете заявку, стремитесь делать покупки по ставкам в окне от 14 до 45 дней. Делая это, ваши заявки, скорее всего, будут считаться одним запросом в вашем кредитном отчете.

Тип получаемого вами финансирования может повлиять на аспекты вашего рефинансируемого кредита. Например, обеспеченный кредит потребует залога, но, вероятно, будет иметь более низкую процентную ставку. Проценты могут быть выше по необеспеченному кредиту, но вам не нужно будет предлагать залог.

Когда следует или не следует рассматривать рефинансирование

Рефинансирование не избавит вас от долга. Он переупаковывает ваш долг таким образом, чтобы он лучше работал с вашим бюджетом.

Если вы изо всех сил пытаетесь вносить текущие платежи по кредиту, рефинансирование, скорее всего, не решит вашу проблему. Взятие большего долга для погашения существующего баланса может поставить вас в постоянный долговой цикл, из которого может быть трудно выйти. Вы рискуете столкнуться с банкротством или потерять свой бизнес или личные активы, если вы не можете погасить кредиты.

Вы рискуете столкнуться с банкротством или потерять свой бизнес или личные активы, если вы не можете погасить кредиты.

Рефинансирование бизнес-кредита будет лучшим выбором для владельцев бизнеса, которые улучшили свой кредитный рейтинг или увеличили доход с момента первоначального займа средств. Утверждение кредита будет основываться на вашем личном кредитном профиле, и у вас может быть больше шансов получить более выгодные ставки и условия, если ваш кредитный рейтинг теперь выше.

Улучшение финансового положения вашего бизнеса будет иметь аналогичный эффект. Если бы у вас было от трех до шести месяцев более высокой чистой прибыли, более низких коэффициентов долга и большей операционной прибыли, вы, скорее всего, получите одобрение на более выгодные ставки и условия. Более высокий доход, увеличение стоимости ваших активов и сокращение использования доступного кредита также будут свидетельствовать о том, что ваш бизнес финансово здоров. Возможно, лучше подождать, пока вы не увидите эти признаки улучшения, прежде чем пытаться рефинансировать долг.

Стаж работы в бизнесе также может повысить вашу привлекательность в качестве заемщика, особенно если вы недолго работали, когда брали первоначальный кредит. Чем больше времени вы проводите в бизнесе, тем выше вероятность того, что вы сможете погасить долг, что повысит вашу кредитоспособность.

Когда следует подождать

Но рефинансирование может быть не правильным выбором для всех владельцев бизнеса с долгами. Как мы уже отмечали, ваш кредитный рейтинг пострадает, когда вы рефинансируете кредит, что может снизить ваши шансы на подачу заявки на другие виды финансирования в будущем.

Убедитесь, что вы взвесили расходы на получение нового кредита с деньгами, которые вы сэкономили бы от рефинансирования. Пока общие расходы не превышают ваши потенциальные сбережения, рефинансирование бизнес-кредитов может быть жизнеспособным вариантом для снижения вашей долговой нагрузки.

Поделиться статьей

Сравните предложения по бизнес-кредитам

Как рефинансировать бизнес-кредит за 5 шагов – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Существует множество причин, по которым вы можете захотеть рефинансировать бизнес-кредит. Например, если процентные ставки снизились с тех пор, как вы взяли свой первоначальный кредит, у вас больше шансов претендовать на более низкие ставки или если вы хотите снизить свои ежемесячные платежи, рефинансирование существующего корпоративного долга может помочь вам оптимизировать ваш денежный поток. .

Однако получение кредита для малого бизнеса — это процесс, в том числе рефинансирование. Независимо от того, хотите ли вы рефинансировать у того же кредитора или получить возможность внешнего кредита, вы захотите поставить свой бизнес в наилучшее положение, чтобы соответствовать требованиям. Вот как.

Предложения избранных партнеров

1

OnDeck

1

OnDeck

Узнать большеНа веб-сайте Ondeck

2

9000 2 BlueVine2

BlueVine

ПодробнееНа веб-сайте BlueVine

3

Национальное финансирование

3

Национальное финансирование

Узнать больше 33 Прежде чем вы сможете получить новый бизнес-кредит для погасить существующую задолженность, вам нужно собрать важную информацию. Детали, которые вы должны искать, включают:

Детали, которые вы должны искать, включают:

- Ваш непогашенный остаток по кредиту

- Количество оставшихся платежей

- Дата, когда вы должны внести последний платеж по кредиту

- Ваша текущая процентная ставка (и является ли она фиксированной или переменной)

Ваш ежемесячный отчет по кредиту может содержать необходимые вам ответы. Однако вы также можете позвонить своему текущему кредитору, чтобы запросить информацию.

Заранее собрав эти сведения, вы подготовитесь к поиску новых вариантов кредита. Рефинансирование обычно имеет смысл только в том случае, если вы можете либо сэкономить деньги на процентах, либо уменьшить ежемесячные платежи, продлив срок кредита, когда вам нужно высвободить денежный поток.

2. Проверьте свое право на участие

Целесообразно понять, имеете ли вы право на получение финансирования, прежде чем подавать заявку на новый кредит. Некоторые кредиторы перечисляют определенные требования к бизнес-кредитам, которые вам необходимо выполнить, чтобы претендовать на финансирование в таких областях, как:

- Деловые и личные кредитные рейтинги

- Время работы

- Отношение долга к доходу (DTI)

- Коэффициент покрытия долга (DSCR)

- Годовой доход от бизнеса и прибыль

В связи с кредитными требованиями вы можете просмотреть сведения о своем бизнес-кредите и личной кредитной истории, прежде чем начинать заполнять новые заявки на получение кредита. Невозможно получить бизнес-кредит с плохой кредитной историей, но если ваша цель состоит в том, чтобы рефинансировать кредит, чтобы обеспечить лучшие условия кредита, плохая кредитная история может стать препятствием.

Невозможно получить бизнес-кредит с плохой кредитной историей, но если ваша цель состоит в том, чтобы рефинансировать кредит, чтобы обеспечить лучшие условия кредита, плохая кредитная история может стать препятствием.

Следите за любыми другими красными флажками, которые также могут вызвать проблемы при подаче нового заявления на получение бизнес-кредита. Если вы обнаружите какие-либо потенциальные проблемы, посмотрите, сможете ли вы решить или хотя бы улучшить их, прежде чем обращаться за рефинансированием кредита.

3. Соберите необходимые документы

Когда вы подаете заявку на рефинансирование вашего бизнес-кредита, кредитор рассмотрит определенные документы, чтобы определить, соответствуете ли вы требованиям. Это помогает кредитору понять уровень вашего кредитного риска и отсеять любые мошеннические заявки. Финансовые отчеты также могут установить, сколько ваш бизнес может позволить себе погасить, и сколько кредитор может быть удобным кредитования.

Кредитор, скорее всего, потребует некоторые или все из следующих пунктов:

- Банковские выписки

- Налоговые декларации физических и юридических лиц

- Бизнес-лицензии и разрешения

- Идентификационный номер сотрудника (EIN)

- Подтверждение залога

- Бухгалтерский баланс

- Копия договора коммерческой аренды

- Раскрытие информации о прочем долге

- Кредиторская и дебиторская задолженность по срокам погашения

- Собственность и принадлежность

- Юридические договоры и соглашения

- Ваши водительские права

- Планы страхования бизнеса

- Записи о заработной плате

- Учредительные документы

- Бизнес-план

4.

Поиск и сравнение кредиторов

Поиск и сравнение кредиторовПоиск подходящего кредитора имеет решающее значение, когда вы пытаетесь обеспечить лучшие условия кредита с помощью рефинансирования. При сравнении различных кредиторов необходимо учитывать несколько факторов, в том числе:

- Процентные ставки

- Дополнительные сборы

- Обеспечение

- Персональная гарантия

- Доступные суммы кредита

- Условия погашения

- Репутация кредитора

Имейте в виду, что лучшим кредитором может быть тот, с которым вы уже работаете. Некоторые кредиторы готовы рефинансировать кредиты для своих существующих клиентов. Если вам не нравится качество обслуживания клиентов, предлагаемое вашим текущим кредитором, не помешает спросить своего кредитора, возможно ли рефинансирование вашего кредита.

Вы также можете поискать кредиторов, которые позволят вам узнать, подходите ли вы для получения финансирования. Когда вы проходите предварительную квалификацию, кредитор обычно проводит мягкую проверку кредитоспособности, которая не влияет на ваш кредитный рейтинг и показывает вам, на что вы можете претендовать, когда вы подаете официальное заявление.

5. Подайте заявку

Как только вы найдете бизнес-кредит, который, по вашему мнению, вам подходит, пришло время подать заявку онлайн или лично. Обязательно предоставьте все необходимые документы кредитору сразу, чтобы не замедлять процесс.

Некоторые кредиторы могут немедленно сообщить вам, имеете ли вы право рефинансировать свой бизнес-кредит. У других может быть более длительный процесс подачи заявки, который может занять несколько часов или дней, чтобы узнать ваши результаты. Что касается кредитов Управления малого бизнеса США (SBA) — программ кредитования, поддерживаемых государством, которые часто имеют привлекательные процентные ставки — может потребоваться несколько месяцев, чтобы узнать, имеете ли вы право на получение кредита после подачи заявки.

Типы бизнес-кредитов, которые можно рефинансировать

Ниже перечислены некоторые бизнес-кредиты, которые вы можете рефинансировать с помощью нового кредита.

- Срочные кредиты для бизнеса. Кредиты на условиях — это традиционная форма финансирования, которая погашается в течение установленного периода времени, обычно до 10 лет. Эти кредиты могут финансировать большинство крупных покупок, связанных с бизнесом.

- Деловые кредитные линии. Кредитная линия — это установленная сумма денег, которую владелец бизнеса может использовать по мере необходимости, по сравнению с получением единовременного платежа после утверждения.

- Ссуды на оборотный капитал. Ссуды на оборотный капитал помогают предприятиям оплачивать повседневные операции, такие как начисление заработной платы, погашение долгов, пополнение запасов и поддержание актуальности арендной платы.

- Краткосрочные бизнес-кредиты. Краткосрочный бизнес-кредит позволяет предприятиям получить доступ к наличным деньгам для покрытия таких вещей, как краткосрочные потребности в заработной плате, экстренные расходы или другие непредвиденные нехватки денежных средств.

- Кредиты на оборудование. Владельцы бизнеса, желающие финансировать оборудование, связанное с бизнесом, могут обратиться к кредитам на оборудование для получения необходимых средств.

- Кредиты на коммерческую недвижимость (CRE). Ссуды CRE помогают предприятиям покупать коммерческую недвижимость, такую как торговые центры, торговые центры, офисные здания и отели.

- Деловые кредитные карты. Хотя это и не традиционный кредит, бизнес-кредитные карты являются одним из наиболее часто используемых методов финансирования. Вы можете существенно рефинансировать задолженность бизнес-кредитной карты с кредитными картами передачи баланса, которые включают дополнительные сборы.

Кредиты на условиях — это традиционная форма финансирования, которая погашается в течение установленного периода времени, обычно до 10 лет. Эти кредиты могут финансировать большинство крупных покупок, связанных с бизнесом.

Кредиты на условиях — это традиционная форма финансирования, которая погашается в течение установленного периода времени, обычно до 10 лет. Эти кредиты могут финансировать большинство крупных покупок, связанных с бизнесом.

Рефинансирование кредита SBA

Ссуды SBA могут быть более сложными для получения по сравнению с другими типами вариантов рефинансирования бизнеса. Тем не менее, возможно, стоит рассмотреть кредитную программу SBA 504. Несмотря на то, что программа может иметь свои проблемы, новый кредит SBA может стать доступным решением для рефинансирования для некоторых предприятий.

Несмотря на то, что программа может иметь свои проблемы, новый кредит SBA может стать доступным решением для рефинансирования для некоторых предприятий.

Чтобы претендовать на получение кредита SBA 504, ваш бизнес должен существовать не менее двух лет. Долг, который вы хотите рефинансировать, также не может быть менее двух лет. Вам нужно будет доказать, что первоначальный заем был предоставлен для целей, одобренных SBA 504. Другими словами, ваш бизнес должен был использовать эти средства для покупки соответствующих основных средств, таких как земля, оборудование или недвижимость, занимаемая владельцем.

Также очень важно показать, что ваша компания своевременно оплачивала свои кредитные обязательства как минимум за последние 12 месяцев. И вы не можете использовать программу 504 для рефинансирования существующих кредитов, гарантированных государством.

Советы по рефинансированию бизнес-кредитов

При правильном подходе к процессу рефинансирование бизнес-кредитов может стать мудрым финансовым решением. Следующие советы должны помочь вам убедиться, что новое рефинансирование принесет пользу вашему бизнесу.

Следующие советы должны помочь вам убедиться, что новое рефинансирование принесет пользу вашему бизнесу.

1. Считайте цифры

Перед подачей новой заявки на кредит важно собрать несколько предложений о рефинансировании. Но вам нужно сравнить правильные детали кредита, чтобы убедиться, что вы найдете лучшее предложение для вашей компании.

Рассмотрите возможность использования кредитного калькулятора для сравнения нескольких предложений рефинансирования кредита.

2. Обратите внимание на штрафы

Ваш существующий кредит может предусматривать штраф за досрочное погашение. В этом случае рефинансирование может оказаться невыгодным. Любая потенциальная экономия процентов может быть компенсирована стоимостью штрафа за досрочное погашение. Обязательно учтите эту потенциальную стоимость в своих расчетах сбережений, если эта ситуация относится к вам.

3. Будьте осторожны с расползанием долга

Взяв более доступный кредит для рефинансирования существующего долга, вы сэкономите деньги и поможете погасить долг быстрее. Тем не менее, если вы не будете осторожны, у вас может возникнуть соблазн влезть в бизнес-долг.

Тем не менее, если вы не будете осторожны, у вас может возникнуть соблазн влезть в бизнес-долг.

Например, если вы возьмете бизнес-кредит с низкой процентной ставкой, чтобы погасить свои бизнес-кредитные карты, вы снова разблокируете ранее недоступный кредитный лимит. Но если у вас появятся новые остатки на тех же кредитных картах, у вас могут возникнуть проблемы с оплатой всех ваших долгов в будущем. В некоторых ситуациях часто используемая бизнес-кредитная карта может повредить и вашему личному кредиту.

Плюсы и минусы рефинансирования бизнес-кредита

Рассмотрите следующие преимущества и недостатки, чтобы определить, является ли рефинансирование вашего бизнес-кредита разумным выбором.

Pros

- Экономия денег: Возможно, вы сможете снизить ежемесячные платежи и платить меньше процентов в целом при рефинансировании.

- Улучшение денежного потока: Поиск нового кредита, который снижает сумму ежемесячного платежа, может снизить нагрузку на денежный поток вашей компании.

- Создание бизнес-кредита: Если ваш новый кредитор отчитывается перед бюро кредитных историй бизнеса, рефинансирование может дать вам возможность установить хорошую платежную историю в ваших кредитных отчетах.

Минусы

- Потенциальные квалификационные препятствия: Если у вас плохой кредит или другие квалификационные препятствия, вы можете не претендовать на рефинансирование кредита. Даже если вы сможете найти кредитора, который одобрит вас, новое кредитное предложение может быть недостаточно конкурентоспособным, чтобы сэкономить ваши деньги.

- Возможные штрафы: Если в первоначальных условиях кредита предусмотрены штрафы за досрочное погашение, эти штрафы могут компенсировать ваши потенциальные сбережения.

- Более высокая общая стоимость: У вас может возникнуть мотивация рефинансировать свой бизнес-кредит, чтобы установить более доступные ежемесячные платежи. Тем не менее, если вы продлите условия кредита для достижения этой цели, вы можете в конечном итоге платить больше процентов в долгосрочной перспективе.

Тем не менее, если вы продлите условия кредита для достижения этой цели, вы можете в конечном итоге платить больше процентов в долгосрочной перспективе.

Тем не менее, если вы продлите условия кредита для достижения этой цели, вы можете в конечном итоге платить больше процентов в долгосрочной перспективе.Оцените эту статью

★ ★ ★ ★ ★

Пожалуйста, оцените статью

Пожалуйста, введите действительный адрес электронной почты

КомментарииМы будем рады услышать от вас, пожалуйста, оставьте свой комментарий.

Неверный адрес электронной почты

Спасибо за отзыв!

Что-то пошло не так. Пожалуйста, повторите попытку позже.

Еще от

Информация, представленная на Forbes Advisor, предназначена только для образовательных целей. Ваше финансовое положение уникально, и продукты и услуги, которые мы рассматриваем, могут не подходить для ваших обстоятельств. Мы не предлагаем финансовые консультации, консультационные или брокерские услуги, а также не рекомендуем и не советуем отдельным лицам покупать или продавать определенные акции или ценные бумаги. Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.

Информация о производительности могла измениться с момента публикации. Прошлые показатели не свидетельствуют о будущих результатах.Forbes Advisor придерживается строгих стандартов редакционной честности. Насколько нам известно, весь контент является точным на дату публикации, хотя содержащиеся здесь предложения могут быть недоступны. Высказанные мнения принадлежат только автору и не были предоставлены, одобрены или иным образом одобрены нашими партнерами.

Мишель Ламбрайт Блэк, основатель CreditWriter.com и HerCreditMatters.com, является ведущим кредитным экспертом и писателем по личным финансам с почти двадцатилетним опытом работы в кредитной индустрии. Она эксперт по кредитной отчетности, кредитному скорингу, краже личных данных и пересечению кредита и финансирования. Вы можете связаться с Мишель в Твиттере (@MichelleLBlack) и Instagram (@CreditWriter).

Джордан Тарвер — заместитель редактора по кредитам в Forbes Advisor. До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и недавно выпустил свою книгу «Ты заслуживаешь этого дерьма».

До прихода в Forbes Advisor Джордан был редактором и писателем на нескольких финансовых сайтах, специализируясь на кредитах, кредитных картах и банковских счетах. Когда он не работает над контентом о личных финансах, Джордан занимается самопомощью и недавно выпустил свою книгу «Ты заслуживаешь этого дерьма».

Редакция Forbes Advisor независима и объективна. Чтобы поддержать нашу отчетную работу и продолжать предоставлять этот контент бесплатно нашим читателям, мы получаем компенсацию от компаний, размещающих рекламу на сайте Forbes Advisor. Эта компенсация происходит из двух основных источников. Сначала , мы предоставляем рекламодателям платные места размещения для представления своих предложений. Компенсация, которую мы получаем за эти места размещения, влияет на то, как и где предложения рекламодателей появляются на сайте. Этот сайт не включает все компании или продукты, доступные на рынке. Во-вторых, мы также размещаем ссылки на предложения рекламодателей в некоторых наших статьях; эти «партнерские ссылки» могут приносить доход нашему сайту, когда вы нажимаете на них.