Рефинансирование кредитов под самый низкий процент в 2018

Природа рефинансирования заключается в переоформлении действующих обязательств в договоре с новым кредитором. Смысл процедуры — заключение соглашения на более выгодных условиях. Из ключевых моментов по каждому предложению выделяется процентная ставка. Самые низкие ставки предлагаются группой кредитных организаций.

Стадии процесса рефинансирования кредита под низкий процент

Ввиду своей популярности, услуга оказывается большинством кредитных организаций РФ. Для банков такая процедура считается выгодной, так как они получают дополнительных клиентов. Здесь можно провести аналогию с обычным потребительским кредитом, только в данном случае заемщик не получает сумму. Расчеты между банками производятся без его участия.

Процентные ставки по кредитным продуктам устанавливаются банками самостоятельно. Эти показатели по умолчанию всегда выше ставки рефинансирования. Описание процедуры:

- С первым банком заемщик заключил соглашение под 17%.

- Обратившись во второй банк, заемщик заключает соглашение уже под 12-15%.

- Второй банк переводит на счет первой кредитной организации всю сумму по договору, включая и суммы по штрафным санкциям.

Таким образом, один и тот же договор переводятся в новый банк. Клиент получает возможность погашать задолженность уже по сниженной ставке. Общие условия договора, за исключением сроков исполнения, остаются в исходном виде.

Какой самый низкий процент по рефинансированию потребительских кредитов

У банков нет общей составляющий, при помощи которой они выводят ставку по процентам. Рефинансирование имеет важное отличие от потребительского кредита — у клиента нет возможности подбирать для себя условия по продукту. Их банк назначает в индивидуальном порядке по каждому клиенту.

К примеру, если в описании услуги указана ставка в 15-17%, то конкретному клиенту может быть предложено заключение договора под 10-12%. Решение принимается после анализа текущего положения соискателя. Можно выделить группу банков, которые в этом отношении делают более выгодные предложения потенциальным клиентам.

В их число входят:

- Райффайзенбанк.

- Альфа-Банк.

- Тинькофф Банк.

- Банк Восточный.

- Ситибанк.

- ВТБ.

- Банк Русский Стандарт.

От указанных организаций периодически поступают новые предложения, которыми может воспользоваться потребитель из широкого круга. Ежегодно здесь заключается большое количество договоров рефинансирования. Причина такой популярности — низкая процентная ставка.

Условия рефинансирования в 2018 году

Процентная ставка — не единственный показатель, по которому можно выбирать подходящую программу. Важное значение здесь играют также сроки и суммы заключаемых соглашений. По срокам, как правило, все стандартно — в среднем такие договоры заключаются на 5-7лет. При этом может соблюдаться правило совпадения сроков по первичному соглашению и после рефинансирования.

Суммы также не имеют постоянной составляющей. Они назначаются банками индивидуально, но в рамках предельных значений. По таким услугам суммы

несколько меньше, чем по потребительским кредитам. Некоторые кредитные организации предлагают достаточно крупные суммы, но только после проведения общего анализа финансового состояния соискателя.

Как выбрать подходящую программу

Самостоятельный подбор условий может не привести к желаемому результату. Поэтому рекомендуется использовать возможности кредитного сервиса — Brobank.ru.

Для пользователей здесь собраны самые лучшие продукты и предложения. К каждой категории дается подробное описание, чтобы простой посетитель смог понять целесообразность оформления той или иной программы.

brobank.ru

Рефинансирование кредита под низкий процент

Процентные ставки рефинансирования потребительских кредитов в различных банках могут существенно различаться. Безусловно, прежде всего необходимо рассматривать предложения банков с минимальным процентом перекредитования. При этом необходимо стоит помнить и о нефинансовых критериях выбора – они могут серьезно отразиться на комфортности обслуживания вашего нового кредита.

Проверенные банки, как правило, выполняют свои обязательства перед клиентами в полном объеме, не прибегая к таким действиям, как начисление скрытых процентов и комиссий или изменение размера ставки рефинансирования.

Так, Альфа-Банк ежегодно входит в рейтинг самых надежных банков России, а также в ТОП-10 системно значимых кредитных организаций по данным Центробанка – и при этом предлагает выгодные фиксированные условия рефинансирования потребительских кредитов.

5 преимуществ рефинансирования кредитов в Альфа-Банке

- Выгодные условия. Сравнительно низкая процентная ставка от 9,9% – не зависит от наличия страхового полиса, позволяет снизить кредитную нагрузку и фиксировать выгодные условия на весь период кредита.

- Серьезные перспективы. Возможность рефинансировать кредит в Альфа-Банке позволяет погасить до 5 кредитов других банков (ипотеку, автокредиты, кредитные карты и др.), а также получить дополнительную сумму наличными на новые покупки.

- Простое оформление. Перекредитование по двум документам, если вы получаете зарплату на карту Альфа-Банка.

- Комфортное обслуживание. Мобильный банк «Альфа-Мобайл» и интернет-банк «Альфа-Клик», развитая сеть отделений, банкоматов и терминалов.

- Удобное погашение.

- Широкий выбор удобных для заемщика способов погашения кредита – через и Альфа-Мобайл и Альфа-Клик, в банкоматах Альфа-Банка, Московского кредитного банка и Уральского банка реконструкции и развития, у партнеров Альфа-Банка.

Совет. Выбирая банковскую организацию с рефинансированием кредитов под самый маленький процент, не забывайте о хорошей репутации будущего финансового партнера. Ваше сотрудничество должно быть выгодным и комфортным.

alfabank.ru

Рефинансирование кредитов в Москве — лучшие предложения по кредитам под кредиты других банков Москвы без справок о доходах

Кредит на рефинансирование кредитов других банков в Москве

Программа рефинансирования предполагает получение новых кредитных средств для закрытия уже имеющихся кредитных линий. Перекредитование в Москве — выгодный проект, который даёт возможность своевременно погасить потребительский кредит на авто, ипотеку на жильё или другой вид существующего кредита.

Какие банки Москвы предоставляют кредиты под кредит

Рефинансирование кредитов в Москве: на машину, товары, ипотека на жильё и другие варианты схемы «кредит под кредит» могут оформлять любые банки Москвы, предоставляющие такие условия перекредитования. Не обязательно рефинансирование кредита в Москве в том финансовом учреждении, где был получен первый кредит.

Как происходит поиск банка для рефинансирования имеющихся кредитов

Перекредитование кредита осуществляется банками, имеющими представительство в Москве. В зависимости от условий каждого банка, у вас есть возможность взять кредит на кредит в Москве без справок о доходах и без дополнительных поручителей. Все процентные ставки и срок такого кредита указаны в форме поиска сайта. Рефинансирование потребительских кредитов в Москве может осуществляться:

- наличными;

- путём выдачи кредитной карты. В этом случае после утверждения кредита деньги попадают на вашу кредитную карту;

- с помощью открытия кредитной линии.

Как работает поиск

Реструктуризация кредитов других банков Москвы работает по следующей схеме:

- В форме поиска следует ввести сумму и срок, на который вы хотите оформить перекредитование потребительских кредитов в Москве.

- В открывшейся форме нужно выбрать банк с лучшими для вас условиями.

- Далее отправляется онлайн-заявка на кредит, после которой банк созвонится с вами и назначит вам встречу для дальнейшего оформления документов.

Дополнительная информация по кредитам на кредит в Москве

moskva.bankiros.ru

10 кредитов для рефинансирования с самой низкой ставкой

Предположим, остаток долга по действующему кредиту — 1 миллион ₽, ставка — 17%, а выплачивать этот кредит предстоит ещё три года. Если рефинансировать его по ставке 11% годовых, то ежемесячный платёж сократится с 35,7 до 32,7 тысячи ₽, а переплата — с 283,5 до 178,6 тысячи ₽.

Сравни.ру выбрал самые выгодные программы в крупнейших банках страны.

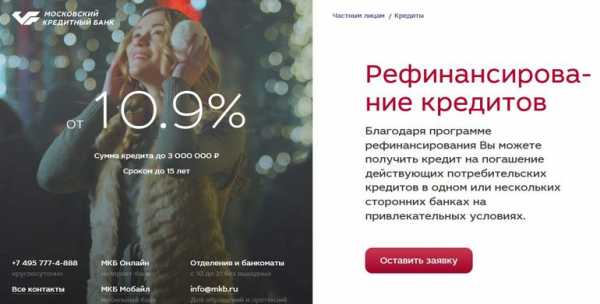

Самую низкую ставку по кредиту на рефинансирование среди топ-30 банков России по объему активов предлагает Промсвязьбанк — 10,4% годовых. Занять можно до 3 миллионов ₽, а возвращать долг в течение 7 лет.

На втором месте — рефинансирование в Бинбанке по ставке 10,49%. На третьем месте — Московский кредитный банк, где занять средства можно под 10,9% годовых, а возвращать кредит — в течение 15 лет.

№ | Банк — название программы | Минимальная ставка | Доступная сумма, ₽ | Срок погашения |

1 | Промсвязьбанк — Рефинансирование | 10,40% | 50 000–3 000 000 | До 7 лет |

2 | Бинбанк — Рефинансирование | 10,49% | 50 000–2 000 000 | До 7 лет |

3 | Московский Кредитный Банк — Рефинансирование | 10,90% | 50 000–3 000 000 | До 15 лет |

4 | ФК Открытие — Рефинансирование | 10,90% | 50 000–5 000 000 | До 5 лет |

5 | Сбербанк — Рефинансирование | 11,50% | 300 000–3 000 000 | До 7 лет |

6 | Россельхозбанк — Рефинансирование | 11,50% | 10 000–3 000 000 | До 5 лет |

7 | СМП Банк — Рефинансирование | 11,50% | 300 000–3 000 000 | До 7 лет |

8 | Газпромбанк — Рефинансирование | 11,90% | 50 000–3 500 000 | До 7 лет |

9 | Альфа-Банк — Рефинансирование | 11,99% | 50 000–1 500 000 | До 5 лет |

10 | ВТБ — Рефинансирование | 12,50% | 100 000–5 000 000 | До 5 лет |

Совет: заранее подсчитайте все расходы, связанные с рефинансированием.

Среди условий рефинансирования банки прописывают страхование заёмщиков от заболеваний, инвалидности и ухода из жизни. Стоимость полиса рассчитывается индивидуально, но нужно быть готовым к тому, что она может составлять несколько десятков тысяч ₽ в год.

Ещё одно важное условие рефинансирования — отсутствие просрочек выплат по действующим кредитам. Банк обязательно проверит кредитную историю заёмщика.

https://www.sravni.ru/text/2018/2/14/lichnyj-opyt-kak-ja-refinansirovala-ipoteku/

Как составлялся рейтинг?

Поиск предложений проходил 1 июня 2018 года. Учитывались российские банки из топ-30 по размеру активов по состоянию на 1 мая 2018 года. Источник — калькулятор рефинансирования Сравни.ру. Выбирались займы с постоянной процентной ставкой, которыми можно погасить действующие кредиты наличными. При этом не рассматривались предложения для действующих клиентов банков. Если минимальная стоимость кредита совпадала у нескольких банков, они ранжировались по размеру активов (чем больше, тем выше позиция).

www.sravni.ru

Рефинансирование кредитов других банков, лучшие предложения в 2019 году

Здесь собраны лучшие предложения по рефинансированию кредитов других банков в 2019 году. Вы можете перекредитоваться под меньший процент, снизить ежемесячный платеж, увеличить срок кредита. Изучите условия, выберите подходящие, оформите онлайн заявку и узнайте решение не выходя из дома.

Процедура рефинансирования заключается в том, что банк предоставляет заемщику возможность получения нового кредита на погашение 1 или нескольких кредитов в других банках с меньшей процентной ставкой и измененным графиком внесения платежей.

Однако прежде чем решиться на визит в банк с целью провести рефинансирование кредита, следует изучить все существующие предложения, которые предоставлены на нашем финансовом портале, а также рассчитать для себя возможные риски и выгоды.

Преимущества рефинансирования

К перекредитованию потребительских кредитов стоит прибегнуть по нескольким причинам:

- Стоимость нового кредита и процентная ставка меньше предыдущего. К примеру, если речь идет об ипотеке, то и 1% окажется весьма значительным.

- Снижение размера ежемесячной выплаты, особенно если сумма долга большая.

- Сохранение хорошей кредитной истории. При изменении уровня ежемесячного платежа на подходящий по отношению к личному бюджету, не возникнет проблем с дальнейшим обслуживанием долговых обязательств.

- Объединение всех займов в единой валюте. При нынешних валютных скачках этот пункт становится значимым, особенно если должник получает основной доход в рублях.

Особенности перекредитования

- Есть два пути выделения средств на погашение долга: путем безналичного расчета между банками и лично на руки клиенту. Во втором случае заемщик обязан предоставить новому банку справку о целевом расходовании средств. В противном случае, ему будет начислена обычная кредитная ставка, а не применяемая по рефинансированию.

- При объединении кредитов разных банков в один необходимы документы, подтверждающие размер суммы задолженностей по договорам займов. Для этого придется потратить время, чтобы собрать со всех кредитных организаций нужные бумаги.

- Объединить можно как небольшие потребительские ссуды, так и слить в одно целое ипотеку и автокредит. Последнее практикуется не во всех банках, но найти этот вариант возможно.

- Практически все банки требуют, чтобы кредит на момент рефинансирования действовал минимум три месяца (в некоторых случаях полгода). Это означает, что нельзя взять, к примеру, займ под 22% и через неделю в другом банке перекредитоваться под 13,5%.

- Отсутствие опозданий по выплате предыдущих займов является важным условием рефинансирования. В особых случаях, подтвержденных документально, допускается просрочка платежа до 30 дней.

Процедура рефинансирования отличается от оформления обычного потребительского кредита незначительным нюансом. В частности, необходимо предоставить документы по действующим долговым обязательствам. Также отметим, что в зависимости от внутренних условий банка перечень документов может варьироваться.

Процедура рефинансирования

Оформить рефинансирование для погашения и объединения кредитов других банков на выгодных условиях, можно всего за несколько простых шагов:

- Анализ представленных на рынке предложений банков с учетом собственных запросов, выбор наиболее подходящего варианта.

- Обращение в банк – посредством онлайн-заявки или лично посетив его отделение. Выбранный вариант на решение или какие-либо условия никоим образом не влияет.

- Получение решения.

- Подготовка пакета документов.

- Уведомление банка, где взят первоначальный кредит, о желании досрочного погашения долга.

- Предоставление пакета документов банку — будущему кредитору.

- Подписание нового кредитного договора с обозначенным графиком выплат по кредиту с организацией, осуществляющей рефинансирование.

- Погашение прежнего кредита путем перевода средств на счет старого банка.

- Получение справки о полном погашении задолженности и предоставление этого документа новому кредитору.

Дальнейшее погашение долга производится по новому графику, являющемуся дополнением к новому договору ссуды с целевым направлением – погашение старого кредита.

Топ-5 лучших предложений

Мы составили для вас небольшой рейтинг по рефинансированию кредитов других банков, в который вошли 5 предложений с самой низкой процентной ставкой.

- Нокссбанк — процентная ставка от 10% годовых.

- Кредит Урал банк — от 13% годовых.

- Бинбанк — 13,3%.

- МДМ Банк — 13,3%.

- Россельхозбанк — 13,5% годовых.

Прежде, чем прибегнуть к данной услуге, следует точно рассчитать свои финансовые возможности для погашения нового кредита. При реально высокой кредитной нагрузке или утрате источника дохода рефинансирование вряд ли станет для заемщика выходом в решении своих финансовых проблем. Также не стоит пользоваться услугой, если осталось выплатить незначительную часть суммы долга, так как затраченные силы на оформление попросту не окупятся разницей в процентной ставке. В остальных случаях рефинансирование станет удобным инструментом для управления долговыми отношениями с банком.

zanimayonlayn.ru

Какие банки дают рефинансирование кредитов в 2019 году без залога

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2019 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

Самые выгодные банки для рефинансирования в 2019 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

www.papabankir.ru