Плюсы и минусы рефинансирования кредита

Плюсы и минусы > Финансы > Плюсы и минусы рефинансирования кредита

Банки предлагают потенциальным клиентам провести процедуру рефинансирования кредитов. Для этого следует оценить все плюсы и минусы предполагаемой сделки.

Что такое рефинансирование кредита

Рефинансирование означает погашение одного кредита средствами из другого на более выгодных для заемщика условиях. Потребитель, который ранее оформил кредит на обременительных для себя условиях, может, в дальнейшем, взять заем в другом банке, на более приемлемых требованиях погашения.

При процедуре рефинансирования, новый кредитор перечисляет деньги в старый банк, а заемщик средства на руки не получает.

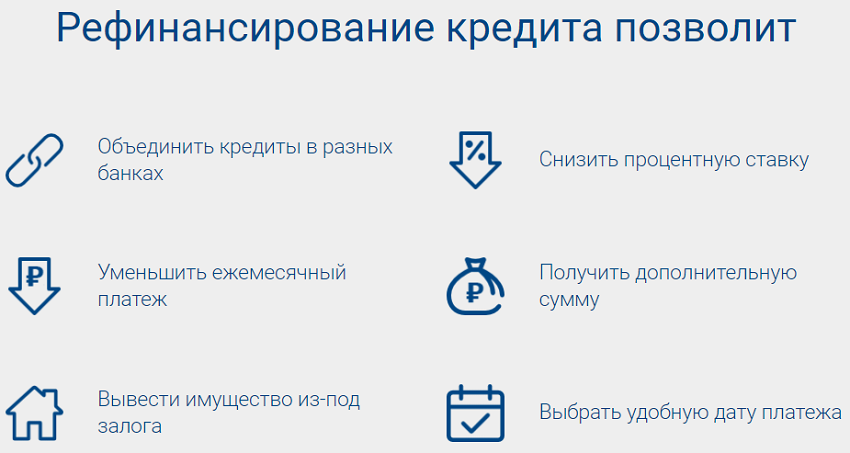

Плюсы рефинансирования займа

Рефинансирование имеет ряд положительных моментов:

- Если материальное положение субъекта улучшилось и он может документально это подтвердить, то он получает шанс взять кредит на более выгодных для себя условиях.

Так, если первоначально кредит был получен под 30-40% в год, то при наличии стабильной работы и справки 2 НДФЛ, есть шанс получить кредит в сбербанке под 19-26% в год. Такое снижение процентной нагрузки значительно облегчает финансовое бремя заемщика. Это особенно актуально, если речь идет о долгосрочном кредитовании, в том числе об ипотеке.

Так, если первоначально кредит был получен под 30-40% в год, то при наличии стабильной работы и справки 2 НДФЛ, есть шанс получить кредит в сбербанке под 19-26% в год. Такое снижение процентной нагрузки значительно облегчает финансовое бремя заемщика. Это особенно актуально, если речь идет о долгосрочном кредитовании, в том числе об ипотеке. - Возможность уменьшить ежемесячные платежи. При ухудшении материального положения субъекта, например, при выходе на пенсию, снижение ежемесячной финансовой нагрузки весьма актуально. Кроме того, в семье заемщика могут возникнуть проблемы из-за увольнения, болезни родственников.

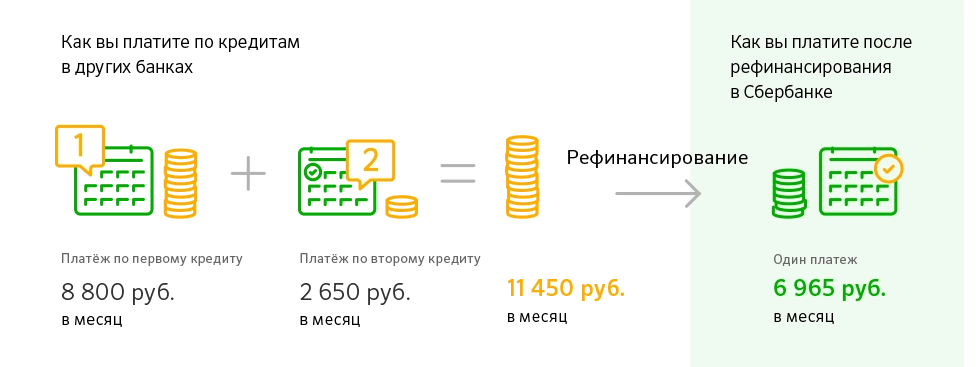

- Если у должника имеются займы в нескольких банках и возникли проблемы с их погашением, то рефинансирование может разрешить эти проблемы. Новый кредитор погашает невыплаченную часть долга старым банковским учреждениям и предоставляет лицу один заем.

- Возможность взять заем в другой валюте. Смена единицы платежа актуальна, если субъекту приходится оплачивать дополнительно за конвертацию денег в другую валюту.

- Возможность освободить имущество из-под залога. Если у лица в качестве обеспечения платежа внесено имущество в залог банковскому учреждению, то рефинансирование позволяет снять такое обременение. Заложенное имущество лицо не может реализовать без согласия залогодержателя (кредитора). При рефинансировании внесение залога может не предусматриваться и субъект сможет его продать. Например, это может быть автомобиль или недвижимость.

- Возможность оформить кредит на более выгодных условиях например, без заключения страховых договоров. При досрочном погашении займа, страховая сумма может быть возвращена пропорционально сроку, за который произошло погашение. Так, если первоначальный кредит оформлен на 2 года, а погашен за 1 год, то еще за год страховка должна быть возвращена. Кроме того, иногда заемщики берут деньги в спешке, на любых, самых невыгодных условиях из-за возникших потребностей. Позже они получают шанс найти более выгодный вариант займа, особенно если у них хорошая кредитная история.

- Возможность погасить долг в старом банке безналично и

Так, если первоначально кредит был получен под 30-40% в год, то при наличии стабильной работы и справки 2 НДФЛ, есть шанс получить кредит в сбербанке под 19-26% в год. Такое снижение процентной нагрузки значительно облегчает финансовое бремя заемщика. Это особенно актуально, если речь идет о долгосрочном кредитовании, в том числе об ипотеке.

Так, если первоначально кредит был получен под 30-40% в год, то при наличии стабильной работы и справки 2 НДФЛ, есть шанс получить кредит в сбербанке под 19-26% в год. Такое снижение процентной нагрузки значительно облегчает финансовое бремя заемщика. Это особенно актуально, если речь идет о долгосрочном кредитовании, в том числе об ипотеке.

Минусы рефинансирования займа

Процедура рефинансирования имеет негативные стороны:

- Если первоначальный кредит оформлен с выплатой аннуитетных платежей (равных сумм ежемесячно), то рефинансирование невыгодно, так как в первую очередь выплачиваются проценты за кредит, комиссии и страховка. Таким образом, остаток долга составляет основной платеж и досрочное погашение его не принесет выгоды клиенту, так как новый заем имеет дополнительные проценты.

- Для переоформления потребуется собрать большее количество документов и справок , подтверждающих способность клиента выплачивать займ. Так, сбербанк, кредитует сотрудников предприятий, которые имеют у него зарплатные счета, стаж работы на одном месте, достаточный уровень зарплаты.

- Если выплачено больше половины первоначального кредита, то рефинансирование долга будет невыгодно в любом случае, поскольку остаточные платежи сравнительно невысоки.

- Оформление рефинансирования сопряжено с дополнительными затратами: комиссиями банка за выдачу кредита, оплата снятия залога, штраф за досрочное погашение займа.

- Рефинансирование требует согласия старого кредитора на совершение такой процедуры. Придется постараться, чтобы его получить.

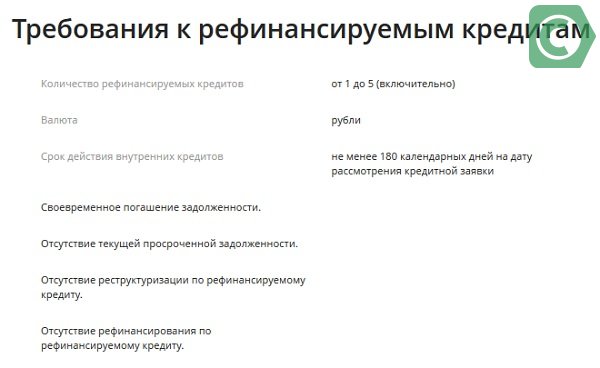

- Рефинансировать можно, объединив не более прежних 5-6 займов.

- Если новое банковское учреждение потребует перерегистрации залога, то это повлечет за собой дополнительные траты для заемщика.

Так, сбербанк, кредитует сотрудников предприятий, которые имеют у него зарплатные счета, стаж работы на одном месте, достаточный уровень зарплаты.

Так, сбербанк, кредитует сотрудников предприятий, которые имеют у него зарплатные счета, стаж работы на одном месте, достаточный уровень зарплаты.Стоит ли рефинансировать займ

Наиболее выгодно оформлять рефинансирование ипотеки. Этот заем является долгосрочным и снижение процентной ставки актуально. Государство, при покупке лицом жилья в ипотеку в новостройках, предоставляет возможность взять кредит на льготных условиях. Так, есть возможность оформить рефинансирование под 6-7% годовых. Остальную разницу погашает государство. Такая процедура производится в выбранных государством банковских учреждениях и выгодна заемщику, поскольку речь идет о больших суммах, взятых на длительное время.

Государство, при покупке лицом жилья в ипотеку в новостройках, предоставляет возможность взять кредит на льготных условиях. Так, есть возможность оформить рефинансирование под 6-7% годовых. Остальную разницу погашает государство. Такая процедура производится в выбранных государством банковских учреждениях и выгодна заемщику, поскольку речь идет о больших суммах, взятых на длительное время.

Рефинансирование краткосрочных займов ощутимого снижения финансового бремени не принесет. Выгода, если и будет, то минимальна.

В любом случае, заемщику следует все просчитать перед тем, как обращаться за рефинансированием. Иногда стоимость переоформления сводит на нет все выгоды нового кредитования.

Иногда банковские учреждения (например, Сбербанк) уменьшают долговую нагрузку для добросовестных плательщиков. Для этого нужно подать заявление в отделение по месту прописки (работы) или через Сбербанк онлайн в личном кабинете. Это выгоднее, чем оформлять рефинансирование.

Рефинансирование кредита — НБРБ. Единый портал финансовой грамотности

Однажды вам на глаза попадается интересное предложение банка: «Погасим ваш старый кредит на новых, более выгодных условиях». Начинаем разбираться и сталкиваемся с понятием «Рефинансирование» кредита. Если сказать проще, то можем его назвать «перекредитование» или «кредит на кредит».

Итак, что такое рефинансирование, как не прогадать, не ошибиться и не попасть в еще большую долговую яму? Попробуем разобраться по порядку.

Рефинансирование

Также рефинансирование может служить инструментом для избежания других неподходящих условий по ранее выданному кредиту, неудовлетворительного обслуживания банка или объединение нескольких кредитных программ в одну.

Схема предоставления кредита на рефинансирование следующая. Клиент предоставляет в банк информацию о размере остатка задолженности и на сумму остатка получает новый кредит на более выгодных условиях. Наличные деньги клиент не видит и не получает. Данную сумму банк переводит на счет банка, в котором был ранее взят кредит, и который он погашает. После чего первый кредит закрывается и начинается выплата нового.

Одним из положительных моментов можно отметить то, что с помощью рефинансирования можно снизить ежемесячную нагрузку по платежам. Как правило, банки предлагают более выгодные условия, чем имеется изначально, иначе эта процедура не имела бы смысла для кредитополучателя.

Вместе с тем не стоит забывать о том, что оформить этот вид кредита будет сложнее, чем, если бы вы оформляли обычный кредитный договор. Так как придется предоставить в банк помимо основного пакета документов (документы, подтверждающие ваш доход и занятость) еще и справку из банка, о размере остатка задолженности и условиях действующего кредита, а так же реквизиты вашего счета в банке.

Также при принятии решения о рефинансировании ранее взятого кредита следует помнить о «чистоте» вашей кредитной истории, поскольку присутствие просрочек по кредитам влечет за собой отрицательную оценку платежеспособности клиента соответственно и его надежность. Поэтому если ваша кредитная история уже «испорчена», банк в праве отказать вам, посчитав вас ненадежным плательщиком.

Однако в случае достаточной платежеспособности, можно рассчитывать на получение обычного потребительского кредита на более удобных и выгодных для вас условий, при получении которого вы можете погасить и закрыть ранее взятый кредит. При оценке платежеспособности клиента, банк вычитает из его доходов все платежи по уже имеющимся кредитам, и если размер дохода позволяет, выдает новый кредит. Но! Если большая часть дохода уходит на выплату платежей по имеющимся кредитам, то одобрение банка вы не получите, поскольку параметры оценки банками платежеспособности клиента в настоящее время довольно строгие.

В этой ситуации как раз и приходит к вам на выручку предложение по рефинансированию и шансы на одобрение такого вида кредита намного выше.

Если вы все же решили взять «кредит на кредит» нужно четко понимать что на что вы меняете, чтоб случайно не сменить «шило на мыло»… А для этого необходимо взвесить все плюсы и минусы и сравнить:

- условия выплат,

- процентные ставки,

- порядок погашения, будут это, к примеру, аннуитетные платежи либо дифференцированные,

- также надо учитывать срок предоставления кредита.

При соблюдении этих советов и, сделав соответствующие предварительные расчеты, можно снизить свои расходы на погашение кредита на удобных для вас условиях. Пользоваться или не пользоваться рефинансированием и насколько это приемлемо для вас – решать только вам!

6 Основные плюсы и минусы рефинансирования студенческих кредитов

Частные студенческие кредиты на март 2023 г.

Как LendingTree получает оплату?

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор:

Обновлено: 13 апреля 2020 г.

Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора.

Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Если вы хотите снизить процентные ставки и сэкономить деньги на платежах, рефинансирование студенческого кредита может стать для вас решением. Но рефинансирование — не лучшая идея в любой ситуации. Прежде чем принять решение, рассмотрите эти шесть плюсов и минусов рефинансирования студенческих кредитов:

- 1. За: более низкая процентная ставка может привести к значительной экономии

- 2. Pro: у вас будет один ежемесячный платеж с кредитором по вашему выбору

- 3. Pro: вы можете подать заявку с поручителем, чтобы получить доступ к более низким процентным ставкам

- 4. Против: вы теряете федеральную защиту выплат

- 5. Против: вы (или ваш поручитель) должны соответствовать высоким квалификационным требованиям

- 6. Против: вы привязаны к плану погашения

- Плюс: рассмотрите плюсы и минусы рефинансирования студенческих кредитов

Плюсы и минусы рефинансирования студенческих кредитов

Прежде чем решить, подходит ли вам курс рефинансирования, важно понять, как работает рефинансирование студенческих кредитов. Рефинансирование означает объединение ваших существующих федеральных и частных кредитов в новый кредит с частным кредитором.

Рефинансирование означает объединение ваших существующих федеральных и частных кредитов в новый кредит с частным кредитором.

Посредством рефинансирования вы можете получить более высокую процентную ставку, но при этом потеряете доступ к федеральной защите кредита. Читайте дальше, чтобы определить, относятся ли какие-либо из следующих плюсов и минусов рефинансирования студенческих кредитов к вашей конкретной ситуации.

1. За: более низкая процентная ставка может привести к значительной экономии

Независимо от того, получаете ли вы выгоду от поручителя или создали собственную сильную кредитную историю, рефинансирование вознаградит вас соответствующим образом. Это система, основанная на заслугах; чем более вы квалифицированы для рефинансирования, тем ниже, вероятно, будет ваша процентная ставка.

Это большое дело, потому что более низкая процентная ставка означает меньшую общую оплату. Скажем, вы рефинансируете кредиты на сумму 40 000 долларов США по процентной ставке 6,00% — за 10 лет вы выложите 13,29 долларов США. 0 в интересах. Но если бы ваша ставка была 4,00%, вы бы заплатили 8598 долларов в виде процентов, сэкономив около 5000 долларов.

0 в интересах. Но если бы ваша ставка была 4,00%, вы бы заплатили 8598 долларов в виде процентов, сэкономив около 5000 долларов.

Как только вы улучшите свой кредитный рейтинг и соотношение долга к доходу или найдете поручителя, вам не придется соглашаться на первую предложенную процентную ставку. Преимущество рефинансирования заключается в том, что вы можете выбрать своего кредитора, сравнивая предложения, пока не найдете лучшее для вас.

Также учтите, что рефинансирование дает вам доступ к плавающим процентным ставкам, которые увеличиваются или уменьшаются во время вашего погашения в соответствии с влиянием рынка. Вариант с плавающей ставкой подходит не каждому заемщику, но может быть полезен, если вы хотите погасить рефинансированный кредит в течение более короткого периода.

2. За: у вас будет единовременный ежемесячный платеж от кредитора по вашему выбору

Каждый раз, когда вы брали федеральный кредит для колледжа или аспирантуры, вы были назначены одному из девяти федеральных кредиторов. Вы могли бы получить федеральные кредиты от разных сервисных компаний. Добавьте к этому частные кредиты, и уследить за своим долгом может оказаться непросто.

Вы могли бы получить федеральные кредиты от разных сервисных компаний. Добавьте к этому частные кредиты, и уследить за своим долгом может оказаться непросто.

Одно из преимуществ рефинансирования заключается в том, что в конечном итоге вы можете вносить один ежемесячный платеж выбранной вами кредитной организации.

Федеральный прямой кредит консолидации обеспечивает то же самое, что и федеральные студенческие кредиты. Тем не менее, вы не получите более низкую процентную ставку. И вы не можете ввалить свои частные кредиты в новый кредит.

Рефинансирование, с другой стороны, дает вам возможность группировать все ваши кредиты вместе. Вы даже можете перевести кредит Parent PLUS с имени вашего родителя на свое имя с помощью ведущих кредиторов, таких как SoFi или CommonBond.

3. Pro: вы можете подать заявку с поручителем, чтобы получить доступ к более низким процентным ставкам

Требования рефинансирования могут быть трудновыполнимыми. Но вы можете заручиться помощью поручителя.

Хотя вы не обязаны подавать заявку на рефинансирование с поручителем, многие ведущие кредиторы предоставляют вам возможность сделать это.

Допустим, у вас нет кредитной истории или дохода, чтобы воспользоваться рефинансированием самостоятельно. Подумайте о том, чтобы попросить родственника или другого кредитоспособного взрослого поставить подпись, чтобы вы могли получить более низкую ставку.

Если вы беспокоитесь о том, чтобы быть привязанным к вашему поручителю, помните, что многие ведущие кредиторы предлагают четкие пути к освобождению поручителя. В Laurel Road, например, вы можете удалить поручителя из своего кредитного договора после того, как сделаете 36 последовательных своевременных платежей.

4. Против: вы теряете федеральную защиту платежей

Многие ведущие рефинансирующие компании предлагают вам возможность приостановить ваши платежи, если вы потеряете работу или потерпите другую неудачу, связанную с деньгами. CommonBond, например, предоставляет своим рефинансирующим заемщикам до 24 месяцев защиты от безработицы.

Тем не менее, варианты отсрочки и воздержания, предлагаемые некоторыми из лучших компаний по рефинансированию, вероятно, не соответствуют тому, что предлагает федеральное правительство.

Департамент образования перечисляет несколько способов, которыми вы можете претендовать на срок до трех лет обязательного воздержания. Например, если ваши ежемесячные платежи по кредиту составляют 20% или более от вашего ежемесячного дохода, ваш обслуживающий персонал должен будет предоставить вам возмещение.

Поэтому, если вы считаете, что вам потенциально необходимо приостановить выплаты по студенческому кредиту, спросите у частных кредиторов об их вариантах отсрочки и воздержания. Если вы не впечатлены, возможно, вам стоит придерживаться федеральной защиты кредита.

Также безопаснее сохранить свои федеральные займы, если у вас есть путь к прощению займа. Рефинансирующие компании не предлагают варианты прощения. Например, если вы работаете на государственной службе, ознакомьтесь с прощением кредита на государственную службу, прежде чем решиться на рефинансирование.

5. Против: вы (или ваш поручитель) должны соответствовать высоким квалификационным требованиям

Когда вы подавали заявку на студенческие ссуды, вы должны были соответствовать определенным требованиям, например, быть зачисленным хотя бы на полставки в подходящую школу.

Точно так же у большинства ведущих кредиторов, предлагающих рефинансирование студенческого кредита, есть требования. Основные критерии включают законное проживание и наличие степени бакалавра или магистра.

Но компании по рефинансированию также требуют, чтобы заемщики были кредитоспособны. И вам нужно иметь солидный кредит, если вы хотите получить лучшие ставки. Некоторые из лучших частных студенческих кредитных компаний часто требуют, чтобы вы имели хороший или отличный кредитный рейтинг (обычно 660 или выше), чтобы соответствовать требованиям.

Как уже упоминалось, если вы не соответствуете этим требованиям самостоятельно, вы можете подать заявку с поручителем, который им соответствует.

6. Минусы: вы привязаны к плану погашения

Одним из преимуществ федеральных займов, в том числе займов с прямой консолидацией, является то, что вы можете изменить свой план погашения. Например, вы можете перейти с 10-летнего стандартного плана погашения на 20-летний план погашения на основе дохода. Последний установит ваш платеж на основе процента от вашего дискреционного дохода.

Рефинансирование не предлагает такой гибкости. После того, как вы взяли новый рефинансированный кредит, у вас будет тот же план погашения до тех пор, пока ваш долг не будет погашен — если только вы не решите рефинансировать во второй раз.

Тем не менее, с самого начала у вас должна быть большая степень выбора. Earnest, ведущая компания по рефинансированию, предлагает условия погашения студенческого кредита от пяти до 20 лет.

Но помните, что чем меньше ваш ежемесячный платеж, тем дольше срок погашения. Это означает, что со временем вы будете платить больше, чтобы покрыть свой долг.

Рассмотрите плюсы и минусы рефинансирования студенческих кредитов

Как и любое решение, которое вы принимаете в отношении студенческих кредитов, рефинансирование следует рассматривать с осторожностью. Если вы являетесь квалифицированным заемщиком, рефинансирование может помочь вам быстрее погасить долг. Но рефинансирование подходит не всем.

Чтобы не ошибиться с выбором, взвесьте все плюсы и минусы рефинансирования студенческих кредитов. Еще один потенциальный плюс: относительно легко подать заявку на рефинансирование.

Поделиться статьей

Получить бесплатную студенческую ссуду сейчас

Рекомендуемое чтение

Какой срок кредита мне подходит?

Обновлено 28 мая 2021 г.

При рефинансировании студенческих кредитов не забывайте о сроке кредита. Это может оказать большое влияние на то, насколько гладко пройдет ваше погашение.

ЧИТАТЬ ДАЛЕЕ

Дефолт по студенческому кредиту: что нужно знать

Обновлено 17 сентября 2020 г.

Дефолт по студенческому кредиту непрост, но не невозможен. Вот как бороться с дефолтом по студенческому кредиту, а также как его избежать.

ЧИТАТЬ ДАЛЕЕ

Плюсы и минусы рефинансирования ипотечного кредита

Если вы являетесь домовладельцем, вы можете рефинансировать свой ипотечный кредит, чтобы воспользоваться преимуществами низких процентных ставок, изменить срок кредита или обналичить собственный капитал. Рефинансирование ипотеки может помочь вам сэкономить деньги или снизить платеж.

Однако рефинансирование имеет и некоторые недостатки, зависящие от рыночных условий, вашей личной ситуации и финансовых целей. Важно полностью понять процесс, прежде чем браться за рефинансирование ипотеки.

Давайте рассмотрим плюсы и минусы рефинансирования ипотеки, чтобы понять, подходит ли вам этот вариант.

Получите одобрение на рефинансирование.

Ознакомьтесь с рекомендованными экспертами вариантами рефинансирования, чтобы настроить их в соответствии с вашим бюджетом.

Запустить мое приложение

Что такое рефинансирование?

Процесс рефинансирования включает замену ипотечного кредита новым ипотечным кредитом с более выгодными условиями кредита, такими как более низкая процентная ставка или более короткий период погашения кредита. Новый кредит также может позволить вам использовать собственный капитал вашего дома, который вы можете использовать для финансирования ремонта дома или погашения долга.

В зависимости от ваших личных и финансовых потребностей, а также от того, соответствуете ли вы определенным требованиям, у вас может быть несколько вариантов рефинансирования. Некоторые из наиболее распространенных типов рефинансирования ипотечных кредитов включают (но не ограничиваются ими) следующее:

Некоторые из наиболее распространенных типов рефинансирования ипотечных кредитов включают (но не ограничиваются ими) следующее:

- Рефинансирование с выплатой наличных: Рефинансирование с выплатой наличных позволяет вам конвертировать собственный капитал в наличные деньги. Поступая так, вы заменяете ипотечный кредит более крупным ипотечным кредитом. По сути, вы занимаете больше денег, чем должны за свой дом, и берете разницу наличными.

- Рефинансирование со ставкой и сроком: Рефинансирование со ставкой и сроком позволяет вам обменять ипотечный кредит на новый кредит с более выгодными условиями кредита, например, с более низкой процентной ставкой. Рефинансирование со ставкой и сроком может быть хорошим вариантом, если вы хотите получить более выгодные условия кредита, чем у вас была с первоначальной ипотекой.

- Рефинансирование наличными: При рефинансировании наличными вы вкладываете единовременную сумму денег в ипотеку. Это может быть эффективным вариантом, если у вас есть для этого средства. Это может помочь вам снизить ежемесячные платежи по ипотеке, сократить период погашения, увеличить собственный капитал или отменить PMI.

Это может быть эффективным вариантом, если у вас есть для этого средства. Это может помочь вам снизить ежемесячные платежи по ипотеке, сократить период погашения, увеличить собственный капитал или отменить PMI.

Это может быть эффективным вариантом, если у вас есть для этого средства. Это может помочь вам снизить ежемесячные платежи по ипотеке, сократить период погашения, увеличить собственный капитал или отменить PMI.Имейте в виду, что у каждого типа рефинансирования ипотечного кредита есть критерии, которым вы должны соответствовать, чтобы получить квалификацию. Например, при рефинансировании наличными в большинстве случаев вам потребуется кредитный рейтинг 620 или выше, и вам нужно будет оставить не менее 20% собственного капитала в своем доме после того, как вы рефинансировали с помощью более крупного кредита ( если это не кредит VA).

Другие квалификационные факторы обычно включают отношение вашего долга к доходу (DTI), отношение кредита к стоимости (LTV), требования к доходу кредитора и, возможно, дополнительную документацию, выходящую за рамки стандартных документов, необходимых для одобрения ипотеки. . Убедитесь, что вы знаете, что вам нужно, прежде чем подавать заявку на рефинансирование кредита.

Плюсы рефинансирования вашей ипотеки

Рефинансирование может быть невероятно практичным способом достижения ваших личных и финансовых целей. Однако условия вашего нового кредита и ваши причины для рефинансирования могут повлиять на то, насколько выгодным для вас будет рефинансирование.

Далее приведены некоторые преимущества рефинансирования, чтобы вы могли лучше подготовиться к определению того, подходит ли вам этот вариант.

Фиксация более низкой процентной ставки

Обеспечение низкой процентной ставки по ипотеке является одной из наиболее распространенных причин для рефинансирования, особенно если ставки сейчас ниже, чем когда вы впервые брали ипотеку. Снижение процентной ставки может помочь вам сэкономить деньги на выплате процентов в течение всего срока кредита.

Факторы, которые следует учитывать, прежде чем воспользоваться преимуществами низкой процентной ставки по ипотечным кредитам, включают в себя;

- Как долго у вас есть существующая ипотека

- Разница между вашей текущей и будущей ставкой по ипотеке

- Сколько вы можете потратить на закрытие нового кредита

Прежде чем выбрать рефинансирование по более низкой ставке, поговорите со своим кредитором о том, сколько денег вы на самом деле сэкономите со временем.

Выплата ипотеки быстрее

Рефинансирование — отличный вариант, если вы хотите сократить срок кредита и погасить ипотеку раньше. Например, если у вас есть 30-летняя ипотека и 25 лет осталось, чтобы ее выплатить, рефинансирование в 15-летнюю ипотеку означает, что вы погасите ее на 10 лет раньше, чем предполагалось.

Компромисс заключается в том, что ваши ежемесячные платежи по ипотеке будут выше. Но вы будете платить больше по основному балансу и меньше по процентам в течение срока действия кредита. Кроме того, вы будете строить капитал в своем доме более быстрыми темпами.

Снижение ежемесячных платежей по ипотеке

С другой стороны, вы можете снизить ежемесячные платежи. Рефинансирование позволяет продлить срок кредита, если у вас возникли проблемы с платежами. Недостатки заключаются в том, что вы будете платить по ипотеке дольше и со временем будете платить больше процентов. Однако более длительный срок кредита может сделать ваши ежемесячные платежи более доступными и высвободить дополнительные денежные средства.

Преобразование собственного капитала в наличные деньги

Как отмечалось ранее, рефинансирование наличными позволяет заемщику получить доступ к своему домашнему капиталу и конвертировать его в наличные деньги. Если вы соответствуете требованиям для рефинансирования наличными, вы займёте больше, чем должны по ипотеке, и сохраните разницу наличными. Имейте в виду, что для большинства случаев рефинансирования с обналичкой вам необходимо оставить не менее 20% капитала в вашем доме.

Например, предположим, что у вас осталось 200 000 долларов по ипотеке, а ваш дом оценивается в 300 000 долларов. Это означает, что у вас есть собственный капитал в размере 100 000 долларов. Предположим, вы хотите потратить 50 000 долларов на несколько разных целей.

Вы можете использовать рефинансирование наличными, чтобы занять эти 50 000 долларов под залог вашего дома. Таким образом, ваш новый остаток по ипотеке составит 250 000 долларов (200 000 долларов + 50 000 долларов).

Затем вы можете использовать эти деньги для достижения различных финансовых целей, таких как финансирование улучшения или ремонта дома, консолидация долгов или увеличение сбережений, колледжа или пенсионного фонда.

Переход на ипотечный кредит с фиксированной процентной ставкой

Если у вас ипотечный кредит с регулируемой процентной ставкой (ARM), который может сопровождаться колебаниями процентных ставок и непредсказуемыми ежемесячными платежами по ипотечному кредиту, рефинансирование может помочь вам перейти на более надежный ипотечный кредит с фиксированной процентной ставкой. . Если ставки по ипотеке сейчас низкие, переход на ипотеку с фиксированной ставкой может помочь вам зафиксировать выгодную ставку по ипотеке и сэкономить деньги на процентах.

Минусы рефинансирования вашей ипотеки

В зависимости от вашей ситуации, рефинансирование может быть не в ваших интересах. Давайте рассмотрим некоторые недостатки рефинансирования ипотечного кредита.

Оплата расходов на закрытие

Рефинансирование похоже на получение ипотечного кредита в первый раз, поскольку вы все равно должны оплатить расходы на закрытие. Эти сборы обычно составляют от 2% до 6% от суммы нового кредита. Например, для ипотечного кредита в размере 200 000 долларов США вы можете заплатить 6 000–12 000 долларов США в качестве закрытия.

Например, для ипотечного кредита в размере 200 000 долларов США вы можете заплатить 6 000–12 000 долларов США в качестве закрытия.

Сборы, покрываемые при закрытии сделки, включают плату за подачу заявления, комиссию за выдачу кредита, комиссию за оценку дома, страховку домовладельца и комиссию кредитора. Оцените, стоят ли затраты, связанные с закрытием нового кредита, той экономии, которую дает рефинансирование.

Увеличение ежемесячных платежей

Еще одним недостатком рефинансирования является то, что вы можете в конечном итоге увеличить свои ежемесячные платежи по ипотеке. Если вы рефинансируете ипотечный кредит с более коротким периодом погашения, это может увеличить ваши ежемесячные платежи, поскольку у вас будет меньше времени для погашения кредита.

Преимущество этого варианта в том, что вы быстрее погасите ипотеку. Но если вы не можете позволить себе более высокие ежемесячные платежи по ипотеке, это не будет лучшим вариантом рефинансирования для вас.

Увеличение срока кредита

Снижение ежемесячных платежей по ипотеке приводит к увеличению времени, необходимого для погашения нового кредита. Увеличение срока кредита также означает, что вы будете платить больше процентов в течение срока кредита. Рассмотрите возможность сокращения срока, который увеличивает ваши ежемесячные платежи, если вы хотите сократить время, необходимое для выплаты ипотечного кредита.

Должны ли вы рефинансировать свой жилищный кредит?

Решение о рефинансировании ипотечного кредита во многом зависит от вашей ситуации и ваших целей. Вы также можете выбрать рефинансирование просто потому, что ставки по ипотечным кредитам низкие, и вы, вероятно, сэкономите деньги в течение срока действия своего кредита. Независимо от обстоятельств, вы будете в лучшем положении для рефинансирования, если у вас будет хороший кредитный рейтинг и вы будете соответствовать другим требованиям кредитора.

Рефинансирование не для всех. Например, вы можете не захотеть рефинансировать, если ставки высоки или вы планируете скоро переехать.