В чем риски кредита под залог квартиры?

26 июня 2023

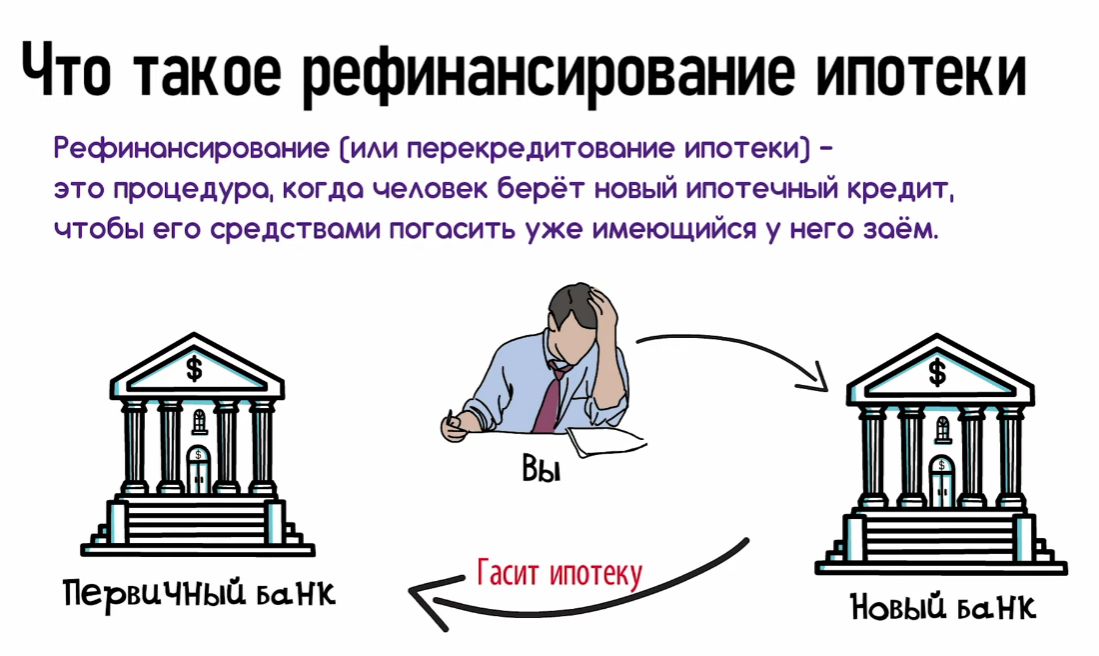

поделитесь с друзьямиЗалоговый кредит позволяет получить крупные денежные суммы на длительный срок и на выгодных условиях. Но, вместе с тем, как и у любого кредита, кредит под залог недвижимости обладает рядом рисков и ограничений.

Главный из рисков для заемщика при оформлении залогового кредита – изъятие недвижимости. Этот риск стал одной из самых популярных интернет-страшилок: якобы банки мечтают отобрать квартиру и из-за этого стремятся подставить заемщика под неисполнение условий. Источники этого мифа связаны с действиями различного рода мошенников, которые работали под видом МФО (поскольку деятельность МФО не так жестко регулируется и контролируется, преступникам проще сработать под микрофинансовую организацию, чем имитировать банк). И они действительно использовали хитро составленные договоры и на ходу меняли правила игры, чтобы завладеть недвижимостью.

Ни один банк никогда не будет заниматься подобными вещами не только потому, что это немедленно вызовет реакцию правоохранительных органов, но и потому, что банку не нужна недвижимость. Банк работает с деньгами и работает для зарабатывания денег, поэтому квартира для него является непрофильным и невыгодным активом, от которого больше проблем, чем прибыли. Даже плохо «работающий» заемщик банку все равно будет выгоднее, чем не менее полугода расходов на юристов, судебный процесс, переписку и все остальное, а потом еще потраченные на продажу изъятого имущества время и средства. В итоге банк, в лучшем случае, останется при своих, но ничего не сможет заработать.

Тем не менее, риск изъятия по суду залоговой недвижимости действительно есть. Но для этого заемщику придется очень серьезно «поработать»: перестать обслуживать кредит и окончательно испортить отношения с банком. Для того, чтобы был запущен процесс обращения взыскания на имущество должника, должны сложиться сразу несколько факторов:

- Размер долга превысил 5% стоимости залоговой недвижимости;

- Задолженность «старше» 3 или 6 месяцев;

- Заемщик допустил 3 и более серьезных просрочки по оплате в год и имеет задолженность;

- Заемщик не идет на контакт с банком или открыто заявляет, что не будет выплачивать долги.

Если все сложилось именно так, то будет суд и квартиру изымут в счет погашения долга. Особенно неприятно для заемщика то, что на залоговое имущество не действует как реальный иммунитет единственного жилья, так и мифическая регистрация в квартире несовершеннолетних или недееспособных родственникам.

Еще один риск, о котором нужно помнить, отдавая квартиру в залог – ограничение возможности распоряжаться правом собственности. Без согласия банка невозможно продать квартиру и нельзя сделать в ней перепланировку, поскольку это изменит оценку залогового имущества. Придется либо сперва заручаться одобрением банка, либо закрывать залоговый кредит, снимать залоговое обременение и дальше уже распоряжаться квартирой полностью по своему усмотрению.

Тенденции рефинансирования в 2020 году — Freddie Mac

Прошедший год был напряженным для ипотечного рынка. В то время как экономика находилась в рецессии, рекордно низкие процентные ставки по ипотечным кредитам способствовали тому, что деятельность по рефинансированию достигла почти рекордно высокого уровня. Многие заемщики сэкономили тысячи долларов, снизив ставку по ипотеке за счет рефинансирования. В этой исследовательской записке освещаются некоторые из ключевых тенденций, определяющих деятельность по рефинансированию ипотечных кредитов в 2020 году.пандемии активность рынка ипотечного кредитования в 2020 году возросла. Поскольку ставки по ипотечным кредитам достигли исторического минимума в 2020 году, активность по рефинансированию ипотечных кредитов достигла самого высокого годового показателя с 2003 года. По оценкам, в четвертом квартале 2020 года с поправкой на инфляцию в долларах 2020 года было выплачено 772 миллиарда долларов США в виде рефинансирования первого залога на одну семью. За весь 2020 год объем рефинансирования с поправкой на инфляцию составил около 2,6 трлн долларов, что более чем вдвое превышает объем предыдущего года, но все же меньше, чем 3,9 трлн долларов в 2003 году9.0007 1

Многие заемщики сэкономили тысячи долларов, снизив ставку по ипотеке за счет рефинансирования. В этой исследовательской записке освещаются некоторые из ключевых тенденций, определяющих деятельность по рефинансированию ипотечных кредитов в 2020 году.пандемии активность рынка ипотечного кредитования в 2020 году возросла. Поскольку ставки по ипотечным кредитам достигли исторического минимума в 2020 году, активность по рефинансированию ипотечных кредитов достигла самого высокого годового показателя с 2003 года. По оценкам, в четвертом квартале 2020 года с поправкой на инфляцию в долларах 2020 года было выплачено 772 миллиарда долларов США в виде рефинансирования первого залога на одну семью. За весь 2020 год объем рефинансирования с поправкой на инфляцию составил около 2,6 трлн долларов, что более чем вдвое превышает объем предыдущего года, но все же меньше, чем 3,9 трлн долларов в 2003 году9.0007 1

Согласно исследованию первичного рынка ипотечного кредитования Freddie Mac, ставка по 30-летней ипотеке с фиксированной процентной ставкой в среднем составляла 3,1% в 2020 году, что примерно на 90 базисных пунктов меньше, чем годом ранее. Кроме того, в 2020 году цены на жилье выросли на 11,6% по сравнению с прошлым годом. Домовладельцы воспользовались рекордно низкими ставками по ипотечным кредитам и увеличили собственный капитал для рефинансирования своей собственности, сократив свои ежемесячные платежи и извлекая капитал за счет рефинансирования наличными.

Кроме того, в 2020 году цены на жилье выросли на 11,6% по сравнению с прошлым годом. Домовладельцы воспользовались рекордно низкими ставками по ипотечным кредитам и увеличили собственный капитал для рефинансирования своей собственности, сократив свои ежемесячные платежи и извлекая капитал за счет рефинансирования наличными.

Повторное рефинансирование увеличилось

Поскольку процентные ставки по ипотечным кредитам быстро падали в течение года, мы наблюдали увеличение повторных рефинансирований. Повторное рефинансирование включает в себя кредиты, которые рефинансировались два или более раз в течение 12-месячного периода. В 2020 г. 10,1% рефинансирований были повторными рефинансированиями, по сравнению с 7,8% в 2019 г., но меньше, чем 16,6% в 2003 г.

Повторное рефинансирование было гораздо более распространенным в городских районах с высокой стоимостью жилья, где средний невыплаченный основной остаток по ипотечным кредитам выше.

Сбережения заемщика от рефинансирования

В среднем заемщики, рефинансировавшие свою первую залоговую ипотеку в четвертом квартале 2020 года, снизили свою ставку более чем на 1,25 процентных пункта, что является самым большим снижением со второго квартала 2015 года. Годом ранее заемщики рефинансировали снизили их ставку примерно на 0,70 процентных пункта в среднем. Приложение 4 сравнивает среднюю ипотечную ставку старого рефинансированного кредита со средней ипотечной ставкой новых рефинансированных кредитов за каждый квартал с 19 по 19 мая.94 до 2020 года.

В среднем заемщики, рефинансировавшие свою 30-летнюю ипотеку с фиксированной процентной ставкой в другую 30-летнюю ипотеку с фиксированной процентной ставкой, чтобы снизить свою ипотечную ставку (рефинансирующие организации без выплаты наличных), ежегодно экономили более 2800 долл.

Сумма сэкономленных средств существенно различалась в зависимости от района города; например, заемщики в городских районах Лос-Анджелеса, Сан-Диего, Сан-Франциско, Сиэтла и Вашингтона, округ Колумбия, сэкономили более 3500 долларов в год на выплатах по ипотечным кредитам, в то время как заемщики в городских районах Сент-Луиса и Питтсбурга сэкономили около 2000 долларов (см. Приложение 5).

Около четверти заемщиков, рефинансировавших кредит, сократили срок своего кредита

Около 24% заемщиков, рефинансировавших кредит в первом квартале 2020 года, сократили срок своего кредита по сравнению с 28% в предыдущем квартале (см. Приложение 6). Разница между 30-летними и 15-летними кредитами с фиксированной процентной ставкой в среднем составила 0,52 процентных пункта. Заемщики, как правило, рефинансируют в краткосрочные продукты, когда разница ставок по ипотечным кредитам между долгосрочными и краткосрочными продуктами больше. Например, в первом квартале 2014 года разница между 30-летними и 15-летними кредитными продуктами составила 0,9.6 процентных пунктов, в результате чего более 37% заемщиков сокращают срок кредита. Что касается распределения продуктов, более 98% рефинансирующих заемщиков выбрали кредит с фиксированной процентной ставкой. Предпочтение отдавалось кредитам с фиксированной процентной ставкой независимо от того, каким был первоначальный кредитный продукт.

Заемщики, как правило, рефинансируют в краткосрочные продукты, когда разница ставок по ипотечным кредитам между долгосрочными и краткосрочными продуктами больше. Например, в первом квартале 2014 года разница между 30-летними и 15-летними кредитными продуктами составила 0,9.6 процентных пунктов, в результате чего более 37% заемщиков сокращают срок кредита. Что касается распределения продуктов, более 98% рефинансирующих заемщиков выбрали кредит с фиксированной процентной ставкой. Предпочтение отдавалось кредитам с фиксированной процентной ставкой независимо от того, каким был первоначальный кредитный продукт.

Домовладельцы обналичивают больше

Согласно квартальной статистике рефинансирования Freddie Mac, заемщики, «обналичивающие» заемщиков, которые увеличили остаток своей ссуды как минимум на 5 процентов, составили 38% всех рефинансированных кредитов в четвертом квартале 2020 года; больше, чем в предыдущем квартале, но намного ниже, чем 89% достигнута в третьем квартале 2006 года. Общий объем вывода средств увеличился до 48,4 млрд долларов, но был ниже объемов, достигнутых во время жилищного бума в начале 2000-х годов. С поправкой на инфляцию в долларах 2020 года, в четвертом квартале 2020 года в ходе рефинансирования обычных жилищных ипотечных кредитов было обналичено около 48,0 миллиардов долларов чистого капитала дома, по сравнению с 34,3 миллиарда долларов годом ранее, и значительно меньше, чем пиковые денежные средства. — объем рефинансирования в размере 108,1 миллиарда долларов США во втором квартале 2006 года (см. Приложение 7).

Общий объем вывода средств увеличился до 48,4 млрд долларов, но был ниже объемов, достигнутых во время жилищного бума в начале 2000-х годов. С поправкой на инфляцию в долларах 2020 года, в четвертом квартале 2020 года в ходе рефинансирования обычных жилищных ипотечных кредитов было обналичено около 48,0 миллиардов долларов чистого капитала дома, по сравнению с 34,3 миллиарда долларов годом ранее, и значительно меньше, чем пиковые денежные средства. — объем рефинансирования в размере 108,1 миллиарда долларов США во втором квартале 2006 года (см. Приложение 7).

Несмотря на то, что добыча капитала увеличилась в последние кварталы, важно иметь в виду дополнительный контекст. На рисунке 8 сравнивается сумма собственного капитала, полученного в результате рефинансирования основной обычной ипотеки, в процентах от общего собственного капитала домовладельца в недвижимости. В четвертом квартале домовладельцы обналичили только приблизительно 0,25 процентных пункта доступного капитала через рефинансирование с обналичиванием, что намного меньше, чем более 0,5 процентных пункта, извлеченных в 2006 году. Наши оценки также консервативны в том, что они исключают непервоклассные и нетрадиционные денежные средства вне рефинансирования. Общий капитал, полученный за счет рефинансирования наличными, включая рефинансирование нестандартных и нестандартных активов, в 2005 г. составил более 200 миллиардов долларов в квартал, что примерно в три раза превышает сумму, которую мы оценили только для основного традиционного рынка.

Наши оценки также консервативны в том, что они исключают непервоклассные и нетрадиционные денежные средства вне рефинансирования. Общий капитал, полученный за счет рефинансирования наличными, включая рефинансирование нестандартных и нестандартных активов, в 2005 г. составил более 200 миллиардов долларов в квартал, что примерно в три раза превышает сумму, которую мы оценили только для основного традиционного рынка.

Заемщики платят меньше баллов за понижение процентной ставки при рефинансировании.

Когда заемщики получают ипотечный кредит, у них есть возможность заплатить дисконтными баллами и снизить процентную ставку. Путем выплаты дисконтных баллов, выраженных в процентах от суммы кредита; т. е. 1 балл за 300 000 долларов будет равен 3 000 долларов — заемщики могут снизить ставку по своей ипотеке. Сумма баллов, уплачиваемых заемщиком, может быть объединена с договорной ставкой по ипотеке для расчета эффективной ставки по ипотеке. Как правило, аналитики предполагают, что один пункт, уплаченный авансом, соответствует 0,2 процентных пункта процентной ставки, хотя собственный перевод заемщика между ставкой и пунктами может отличаться в зависимости от таких факторов, как, например, насколько заемщик дисконтирует будущие денежные потоки.

Как правило, аналитики предполагают, что один пункт, уплаченный авансом, соответствует 0,2 процентных пункта процентной ставки, хотя собственный перевод заемщика между ставкой и пунктами может отличаться в зависимости от таких факторов, как, например, насколько заемщик дисконтирует будущие денежные потоки.

Заемщики с основной обычной ставкой рефинансирования (те, у кого рейтинг FICO больше или равен 740, отношение кредита к стоимости меньше или равно 80%), как правило, платят по той же эффективной ставке, что и обычные заемщики на покупку, в то время как заемщики с обналичиванием, как правило, платить немного более высокую ставку и баллы. В Приложении 9, Таблица A ниже показаны ставки и баллы, выплаченные обычными заемщиками с датами фиксирования ставки в 2018, 2019 и 2020 годах.

Поскольку процентные ставки по ипотечным кредитам так сильно упали в 2020 году, рефинансирующие заемщики не платили столько дисконтных баллов, как в предыдущие годы. Более низкие ставки по ипотечным кредитам уменьшают сумму процентов, которые заемщики должны платить, поэтому может быть меньше полезности в платежных баллах для еще более низкой ставки. В то время как в среднем традиционные заемщики рефинансирования платили 0,33 и 0,29пунктов в 2018 и 2019 годах, соответственно, средний дисконтный балл, выплачиваемый рефинансирующими заемщиками, снизился до 0,23 пункта в 2020 году. В целом, заемщики, покупающие кредит, платят в баллах меньше, чем рефинансирующие заемщики, обналичивающие или не обналичивающие средства. Снижение количества баллов, выплаченных рефинансирующими заемщиками в 2020 году, было связано как со снижением доли заемщиков, уплативших дисконтные баллы, так и с уменьшением суммы дисконтных баллов, выплаченных заемщиками, которые выплачивали баллы. Приложение 9, таблица B показывает, что при условии выплаты баллов заемщики, рефинансирующие без выдачи наличных, заплатили 0,72 балла в 2020 году по сравнению с 0,85 и 0,9 балла.0 баллов в 2018 и 2019 годах соответственно.

Более низкие ставки по ипотечным кредитам уменьшают сумму процентов, которые заемщики должны платить, поэтому может быть меньше полезности в платежных баллах для еще более низкой ставки. В то время как в среднем традиционные заемщики рефинансирования платили 0,33 и 0,29пунктов в 2018 и 2019 годах, соответственно, средний дисконтный балл, выплачиваемый рефинансирующими заемщиками, снизился до 0,23 пункта в 2020 году. В целом, заемщики, покупающие кредит, платят в баллах меньше, чем рефинансирующие заемщики, обналичивающие или не обналичивающие средства. Снижение количества баллов, выплаченных рефинансирующими заемщиками в 2020 году, было связано как со снижением доли заемщиков, уплативших дисконтные баллы, так и с уменьшением суммы дисконтных баллов, выплаченных заемщиками, которые выплачивали баллы. Приложение 9, таблица B показывает, что при условии выплаты баллов заемщики, рефинансирующие без выдачи наличных, заплатили 0,72 балла в 2020 году по сравнению с 0,85 и 0,9 балла.0 баллов в 2018 и 2019 годах соответственно.

Кто спас от рефинансирования в 2020 году?

Если мы сравним активность рефинансирования в 2020 году с предыдущими недавними волнами активности рефинансирования, мы увидим увеличение разрыва в доходах рефинансирования, разницы в активности рефинансирования между заемщиками с низким и высоким доходом. В исследовательской работе «Неравенство во время пандемии COVID-19: пример сбережений от рефинансирования ипотеки» показано, что в первом полугодии 2020 года разница в сбережениях от рефинансирования между высокодоходными и низкодоходными заемщиками была в десять раз выше, чем в предыдущие годы. волны рефинансирования. Документ документально подтверждает, что разрыв в доходах от рефинансирования был самым большим в те месяцы, которые больше всего пострадали от пандемии. В географическом плане округа, наиболее сильно пострадавшие от пандемии, также столкнулись с одним из самых больших разрывов в доходах от рефинансирования.

Примечания: Деятельность по рефинансированию прогнозируется на основе коэффициентов Таблицы 5 Agarwal, Chomsisengphet, Kiefer, Kiefer and Medina (2020)* с использованием уровней рефинансирования в нижнем квинтиле распределения доходов до 2020 года в качестве опущенной категории. Коэффициенты оцениваются с полным набором контрольных переменных, и в результате прогнозы фиксируют контрольные характеристики на уровнях, наблюдаемых у лиц, находящихся в нижнем квинтиле распределения доходов.

Коэффициенты оцениваются с полным набором контрольных переменных, и в результате прогнозы фиксируют контрольные характеристики на уровнях, наблюдаемых у лиц, находящихся в нижнем квинтиле распределения доходов.

Мы говорим, что ипотека вновь оказывается в деньгах во время волны рефинансирования, когда она не была в деньгах в начале волны рефинансирования, но становится в деньгах во время соответствующей волны рефинансирования. Мы говорим, что ипотека при деньгах, когда она удовлетворяет условиям, изложенным в Agarwal, Driscoll and Laibson (2013).

Оценка для последних волн рефинансирования

До 2020 г.: волна 2015 г.: 9/2014 – 02/2015, волна 2016 г.: 4/2016 – 09/2016, волна 2017 г.: 04/2017 – 9/2017, 2019 г.волна: 4/2019 – 9/2019, В течение 2020: 01/2020 – 6/2020

*Источник: Агарвал, С., Чомсисенгфет, С., Кифер, Х., Кифер, Л. К., и Медина, П. К. (2020 ). Неравенство во время пандемии COVID-19: экономия на рефинансировании ипотеки. Доступно на SSRN 3750133.

Заключение

Поскольку ставки по ипотечным кредитам в 2020 году достигли нескольких рекордно низких уровней, заемщики рефинансировали в среднем тысячи долларов сбережений путем рефинансирования, иногда более одного раза. Некоторые домовладельцы также воспользовались возможностью использовать собственный капитал посредством рефинансирования наличными, в то время как другие ускорили скорость выплаты основного долга за счет рефинансирования на более короткий срок. Поскольку ставки по ипотечным кредитам все еще находятся на рекордно низком уровне, мы прогнозируем, что объем рефинансирования останется высоким в 2021 году. Хотя все еще есть много домовладельцев, которые могли бы извлечь выгоду из рефинансирования своей недвижимости, без неожиданного падения ставок по ипотечным кредитам объем рефинансирования, вероятно, сократится. год по сравнению с почти рекордными уровнями, которые мы наблюдали в прошлом году.

Ссылки

1 Даже без поправки на инфляцию объем рефинансирования в 2003 г. в номинальных долларах (2,8 трлн долл. США) превысил показатель 2020 г. (2,6 трлн долл. США).

в номинальных долларах (2,8 трлн долл. США) превысил показатель 2020 г. (2,6 трлн долл. США).

2 Гринспен, А., и Кеннеди, Дж. Э. (2005). Оценки выдачи ипотечных кредитов, погашения и долга по жилищам на одну-четыре семьи. Бумага FEDS , (2005-41).

ПОДГОТОВЛЕНО ГРУППУ ЭКОНОМИЧЕСКИХ И ЖИЛИЩНЫХ ИССЛЕДОВАНИЙ

Когда рефинансировать студенческие ссуды

Вы наш главный приоритет.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же мы делаем деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Разумно рефинансировать частные студенческие ссуды, как только вы сможете получить более выгодное предложение, чем сейчас.

By Сесилия Кларк Сесилия КларкВедущий писатель/представитель | Продукты финансирования образования, льготы для ветеранов, финансы для студентов и выпускников

Сесилия Кларк — писатель и представитель отдела образования. Она покрывает рефинансирование студенческих кредитов и управляет обзорами продуктов и сводками новостей. Ранее она работала писателем-фрилансером и разрабатывала коммуникационные стратегии для фирм, занимающихся кибербезопасностью. Сесилия также работала в сфере послесреднего образования, управления эксплуатацией и продажами лифтов, командного управления военными ядерными объектами, управления техническим обслуживанием и связями с общественностью.

Подробнее

Обновлено  000Z»> 27 марта 2023 г. 7:37 по тихоокеанскому времени

000Z»> 27 марта 2023 г. 7:37 по тихоокеанскому времени

Де Тупс — бывший ведущий редактор, который поддерживал команды по студенческим ссудам и автокредитам. Он имеет многолетний опыт работы в журналистике личных финансов, исследуя все, от страхования автомобилей до банкротства, купонов и подработок.

Узнать больше

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это влияет на то, о каких продуктах мы пишем, где и как продукт появляется на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Найдите последние

Как правило, чем раньше вы рефинансируете студенческие ссуды, тем лучше.

Когда вы рефинансируете, кредитор погашает ваши существующие кредиты новым кредитом по более низкой процентной ставке. Это может сэкономить вам деньги в долгосрочной перспективе — и с самого первого платежа.

Это может сэкономить вам деньги в долгосрочной перспективе — и с самого первого платежа.

Когда рефинансировать студенческий кредит, зависит от того, найдете ли вы ставку, которая изменит вашу жизнь. Например, частный студенческий кредит в размере 30 000 долларов США с процентной ставкой 8% даст вам ежемесячный платеж в размере 364 долларов США в течение 10 лет. Рефинансирование на 10-летний срок кредита под 5% сэкономит вам 5 494 доллара в общей сложности и 46 долларов в месяц — достаточно, чтобы сократить счета за электричество, кабельное или телефонное обслуживание.

Рефинансирование частных студенческих кредитов может быть более простым решением, если ваш кредитный рейтинг и доход могут давать вам право на более низкие процентные ставки.

Когда рефинансировать студенческие ссуды

Не каждый может претендовать на рефинансирование студенческих ссуд. Как правило, вам нужно высшее образование, хорошая кредитная история и доход, который позволяет вам с комфортом оплачивать свои расходы и выплаты по долгам. Если вы соответствуете этим требованиям, рассмотрите возможность рефинансирования в следующих обстоятельствах:

Если вы соответствуете этим требованиям, рассмотрите возможность рефинансирования в следующих обстоятельствах:

Экономия будет иметь значение. Нет необходимости ждать, пока у вас будет идеальный кредит для рефинансирования, если вы можете претендовать на лучшую ставку, чем сейчас. Посмотрите, предлагает ли кредитор бонус за рефинансирование студенческого кредита, чтобы еще больше увеличить ваши сбережения.

У вас есть частный студенческий кредит. Вы почти ничего не теряете, рефинансируя частные студенческие ссуды, потому что эти ссуды не имеют права на федеральные программы ссуд, которые могут снизить ваш ежемесячный платеж или поставить вас на путь прощения ссуды.

У вас есть студенческие ссуды с высокими переменными процентными ставками. Может быть трудно предсказать платежи по кредиту с плавающей процентной ставкой, и даже кредиты с низкими плавающими процентными ставками могут стать более дорогими для погашения.

Прежде чем они вырастут, рассмотрите возможность рефинансирования, чтобы зафиксировать фиксированную ставку.Среда ставок сильная. Как фиксированные, так и переменные ставки рефинансирования частных кредитов могут меняться в зависимости от экономических факторов, таких как повышение или снижение ставок Федеральной резервной системой. Когда ставки снижаются, вы можете воспользоваться ситуацией путем рефинансирования.

Ваше финансовое положение улучшилось. Если рефинансирование не имеет смысла сразу после выпуска, подумайте об этом, когда вы окажетесь на более прочной финансовой основе. И если вы ранее рефинансировали, но только что погасили задолженность по кредитной карте или получили повышение, например, теперь вы можете получить более выгодную ставку — вы можете рефинансировать так часто, как хотите.

Прежде чем они вырастут, рассмотрите возможность рефинансирования, чтобы зафиксировать фиксированную ставку.

Прежде чем они вырастут, рассмотрите возможность рефинансирования, чтобы зафиксировать фиксированную ставку.Читатели также спрашивают

Следует ли рефинансировать студенческие кредиты?

Вам следует рефинансировать свои студенческие ссуды, если вы хотите сэкономить деньги, вы соответствуете требованиям и ваше финансовое положение стабильно. Чтобы претендовать на самые низкие ставки — и самые большие сбережения — вам понадобится отличный кредитный рейтинг, чистая кредитная история и достаточный доход, чтобы покрыть ваши долги и расходы.

Чтобы претендовать на самые низкие ставки — и самые большие сбережения — вам понадобится отличный кредитный рейтинг, чистая кредитная история и достаточный доход, чтобы покрыть ваши долги и расходы.

Если у вас есть федеральные займы и вам трудно выплачивать регулярные платежи, рефинансирование лишит вас права участвовать в более полезных программах. Вместо этого рассмотрите возможность консолидации федерального студенческого кредита или план погашения в зависимости от дохода.

Могу ли я рефинансировать свои студенческие ссуды более одного раза?

Вы можете рефинансировать студенческие ссуды так часто, как пожелаете. Если вы уже рефинансировали и ваш кредит недавно улучшился, рассмотрите возможность повторного рефинансирования, чтобы зафиксировать более низкую ставку. Плата за подачу заявки или инициирование не взимается, поэтому рефинансирование вам ничего не будет стоить.

Экономит ли рефинансирование студенческих кредитов деньги?

Да, если вы имеете право на более низкую процентную ставку. При более низкой ставке у вас будет меньший ежемесячный платеж, что высвободит деньги для других расходов. Вы также можете выбрать более короткий график погашения, который поможет вам быстрее освободиться от долгов и сэкономить деньги на процентах в долгосрочной перспективе.

При более низкой ставке у вас будет меньший ежемесячный платеж, что высвободит деньги для других расходов. Вы также можете выбрать более короткий график погашения, который поможет вам быстрее освободиться от долгов и сэкономить деньги на процентах в долгосрочной перспективе.

Когда вам не следует рефинансировать студенческий кредит

Как правило, вы не можете или не должны рефинансировать, если:

Вы добиваетесь прощения студенческого кредита. Рефинансирование федеральных ссуд лишает их права на участие в федеральных программах ссуд, включая прощение ссуд на государственные услуги и прощение ссуд для учителей.

Недавно вы объявили себя банкротом. Если вы объявили себя банкротом, рефинансировать студенческие кредиты не невозможно, но это сложнее. Многие кредиторы требуют, чтобы с момента вашего банкротства прошло определенное количество времени — от четырех до 10 лет.

Оцените свои потенциальные сбережения от рефинансирования

Об авторе

Сесилия КларкПодписаться

Вы подписаны на Сесилия Кларк .