Рефинансирование ипотеки простыми словами: условия, преимущества и недостатки

Ипотека

25.05.2023

8780

Автор:Анастасия Волкова

Рефинансирование ипотеки в банках – выгодное банковское предложение. С помощью него можно существенно снизить кредитную нагрузку. Но работает предложение не всегда – нужно знать, в каких ситуациях рефинансирование принесет экономию, а в каких – нет. Мы расскажем, какие подводные камни есть у услуги и когда ее стоит оформлять.

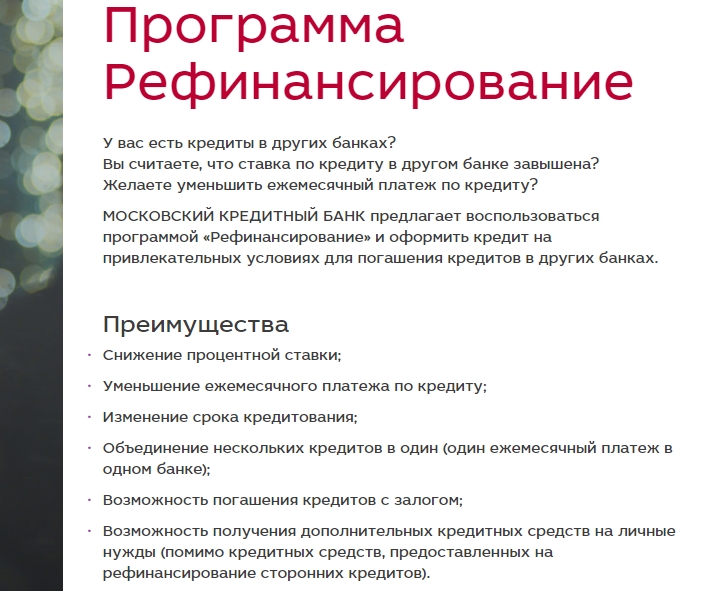

Что такое рефинансирование ипотеки простыми словами?

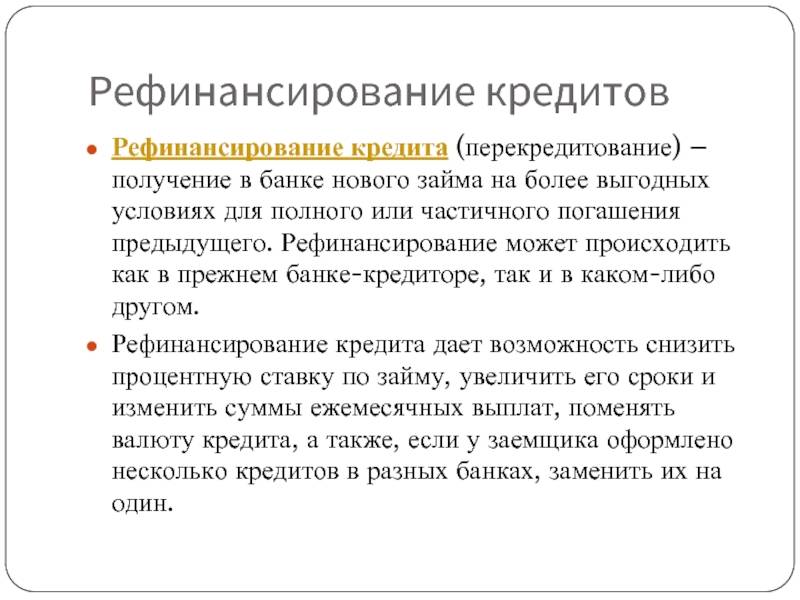

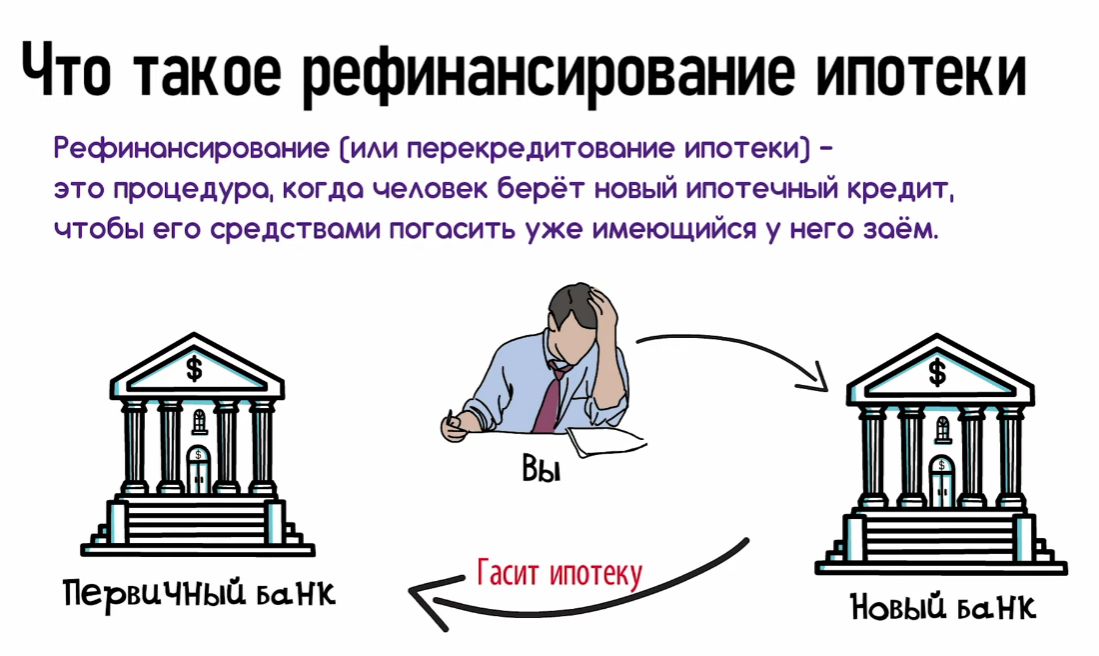

Рефинансирование, или перекредитование – это «реанимация» старого займа. В случае с ипотекой – старого жилищного кредита. То есть это оформление нового ипотечного займа, но на более выгодных условиях. Подписать новый договор можно в стороннем банке, а также в той финансовой организации, где деньги на недвижимость были выданы изначально.

Что дает эта операция? В чем суть рефинансирования ипотеки? В том, что с ее помощью можно:

- снизить процентную ставку;

- увеличить срок выплат, чтобы уменьшить ежемесячную нагрузку;

- объединить несколько банковских долгов в один, чтобы не путаться с днями погашения;

- изменить валюту кредитования.

Кредит «Рефинансирование ипотеки»РНКБ, Лиц. № 1354

от 6%

ставка в год

от 600 тыс ₽

на срок до 25 лет

Подать заявку

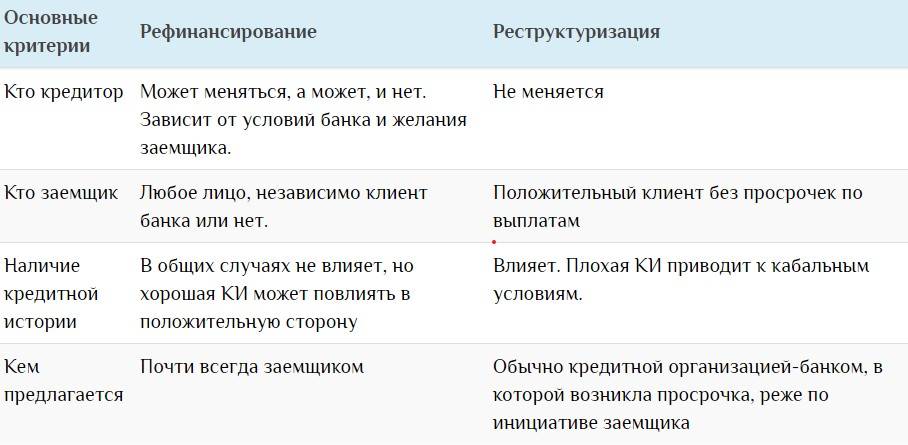

Чем отличается рефинансирование от реструктуризации ипотеки?

Рефинансирование – это новый кредит с новым договором. Отдельный продукт, не связанный с предыдущим. А реструктуризация – это изменение условий текущего займа.

Важное отличие:

- реструктуризация негативно влияет на кредитную историю клиента;

- рефинансирование не ухудшает КИ.

Почему так происходит? Дело в том, что реструктуризация проводится только в критических жизненных ситуациях – при увольнении, проблемах со здоровьем и т.д. То есть в тех ситуациях, когда клиент резко теряет платежеспособность. В этих случаях банк может пойти на встречу и изменить условия, прописанные в договоре. Может снизится процентная ставка, увеличится срок выплат, а также могут быть оформлены «кредитные каникулы». В период «каникул» клиент не погашает основную сумму долга, только проценты.

С рефинансированием дело обстоит по-другому. Эту операцию можно проводить в любой ситуации. Толчком для оформления служит не критическое финансовое положение, а желание платить меньше, если на банковском рынке появились более выгодные предложения.

Читайте также: Рефинансирование и реструктуризация — в чем разница?

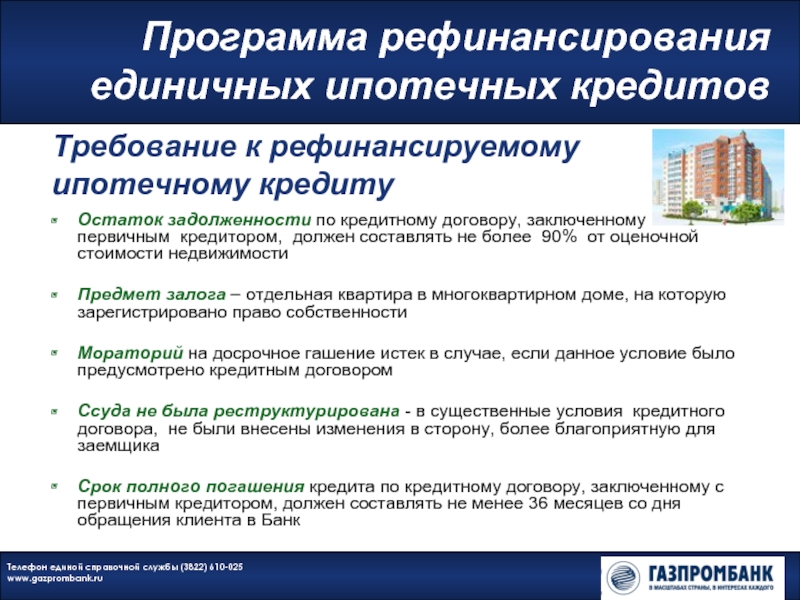

Какой ипотечный кредит можно рефинансировать?

Рефинансировать можно не все виды ипотеки. Однозначно нельзя совершить перекредитование военной ипотеки и кредит на недвижимость, оформленный с привлечением средств материнского капитала. Остальные льготные предложения по ипотеке с государственным субсидированиям переоформить можно.

Для того, чтобы совершить перекредитование, нужно соответствовать некоторым требованиям банка. Что нужно для рефинансирования ипотеки?

- по текущему кредиту не должно быть задолженностей. Как минимум, не должно быть просрочек за последние 12 месяцев. Если были задержки в выплатах, банк может отклонить заявку;

- действующая ипотека не должна быть реструктуризирована;

- обращаться за новой ипотекой можно не раньше, чем через полгода после первой выплаты. И не позже, чем три месяца до последней выплаты. Более того, есть ограничения и по выплаченной суммы. Как правило, она не может быть меньше, чем 20% долга.

Если были задержки в выплатах, банк может отклонить заявку;

Если были задержки в выплатах, банк может отклонить заявку;В каких ситуациях лучше оформить рефинансирование ипотеки в 2023?

Перекредитование выгодно в том случае, если есть реальная выгода от этой операции. То есть нужно понять, сколько денег можно сэкономить, если оформить новый жилищный займ. Для этого на сайтах кредитно-финансовых организаций работают онлайн-калькуляторы.

В каких случаях точно стоит оформлять рефинансирование?

- Когда процентная ставка ниже текущей как минимум на 2%;

- в начале срока – если выплаты аннуитетные, в середине срока – если выплаты дифференцированные.

Перед тем, как оформлять заявку, нужно ответить на несколько вопросов:

- достаточно ли большая разница в процентных ставках?

- какие дополнительные расходы придется понести при оформлении новой ипотеки (комиссии за оформление, новая страховка и т. д.)?

- сколько прошло времени после оформления?

д.)?

д.)?Плюсы и минусы рефинансирования ипотеки

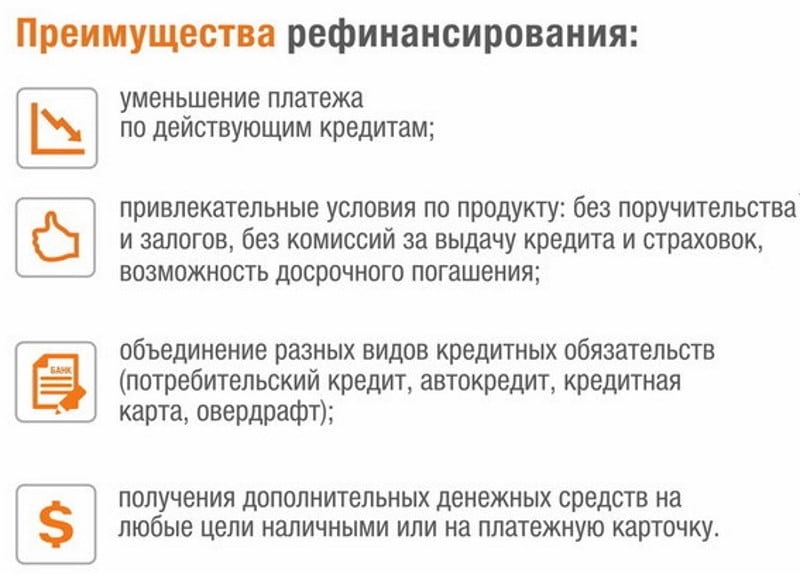

Преимуществ у перекредитования ипотечного кредита гораздо больше, чем недостатков.

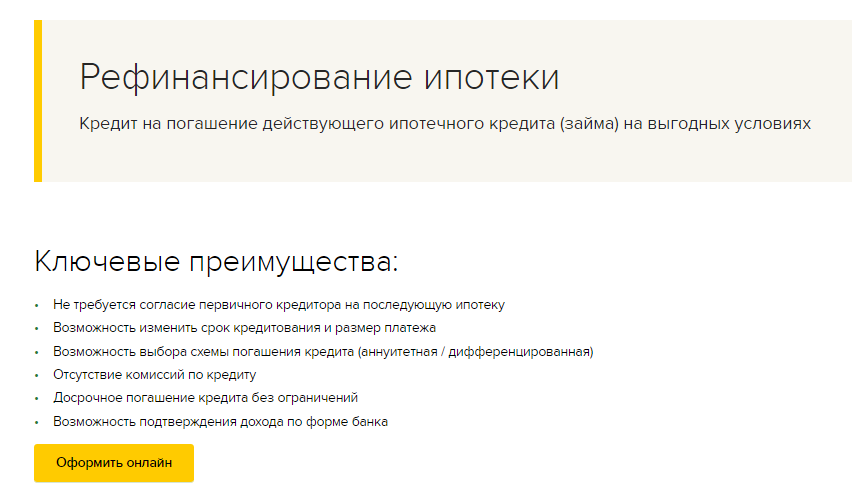

Плюсы – что дает рефинансирование ипотеки:

- уменьшение кредитной нагрузки. Снижается размер ежемесячных выплат за счет уменьшения процентной ставки или за счет увеличения срока. Второй вариант гораздо хуже, потому что итоговая переплата увеличивается;

- снятие обременения с объекта недвижимости. Некоторые банки предлагают перевести ипотеку в разряд обычного потребительского займа. В этом случае квартиру потом проще продать или подарить – разрешение банка будет не нужно;

- изменение валюты выплат. На фоне существенных курсовых изменений это большой плюс;

- улучшение качества обслуживания. Новый банк может предложить комплекс бонусов – более удобную схему оплаты, отсутствие дополнительных комиссий, погашение других кредитов и т.д.

Рефинансирование ипотеки – в чем подвох? Минусы:

- возможны дополнительные траты на переоформление займа;

- бюрократические сложности – нужно будет снова собирать полный пакет документов;

- небольшая выгода при невыгодных условиях – в ситуации, когда процентная ставка отличается незначительно.

Пошаговая инструкция – что делать при рефинансировании ипотеки?

Что нужно делать желающему переформатировать ипотеку:

- Обратиться за консультацией в ту кредитно-финансовую организацию, которая предлагает выгодные условия.

- Собрать необходимые документы. Перечень будет зависеть от банка, но стандартный набор такой: паспорт, письменная или онлайн-заявка, справка о доходе, СНИЛС, документы из другого банка с выпиской со счета и другими деталями соглашения.

- Подать документы вместе с заявлением и подождать обработки информации от банковской организации. Решение будет вынесено в течение 2-5 дней. Если это согласие, то оно будет действительным около 120 дней. За этот период нужно решить все вопросы с предыдущей организацией, которая выдала жилищный кредит.

- Получить разрешение от первоначального банка на передачу залогового объекта.

- Если разрешение получено, необходимо предоставить документы на залоговую недвижимость.

- Следующий этап – изучение и подписание нового письменного соглашения.

- После этого нужно изменить залогодержателя.

- Финишная прямая – оформление нового страхового полиса на залоговый объект. Банк может попросить заключить договор и на добровольное страхование жизни и здоровья. При отказе условия кредитования ухудшаться.

- Все, рефинансирование оформлено. Теперь нужно только вовремя платить за ипотеку.

Почему банк может отказать в рефинансировании ипотечного кредита?

Самые популярные причины для отказа:

- просрочка платежей в текущей ипотеке;

- плохая кредитная история;

- низкая платежеспособность;

- отсутствие полного набора документов для оформления;

- незаконная перепланировка квартиры или дома;

- существенное падение цен на рынке недвижимости и конкретного залогового объекта;

- отказ от добровольного страхования жизни и здоровья;

- критичные изменения в составе семьи кредитополучателя. Например, супруги, которые выступали созаемщиками, развелись и не разделили официально имущество;

- использование материнского капитала при покупке или строительстве квартиры или дома.

В каком банке выгодные предложения по перекредитованию ипотеки?

Ответ на вопрос «рефинансирование ипотеки – с чего начать?» – с поиска подходящего банка и предложения. Нужно опираться не столько на рейтинги банков и отзывы по их работе, сколько на характеристиках ипотеки. Мы собрали самые выгодные предложения среди российских кредитно-финансовых учреждений.

На что обратить внимание при рефинансировании ипотеки:

- на размер процентной ставки;

- на комиссии за оформление;

- на срок выплат;

- на оформление новой страховки или продление текущего полиса (оформление нового договора может повлечь дополнительные расходы).

Банк | Тип недвижимости | Процентная ставка | Срок | Максимальная сумма |

ВТБ | новостройка или вторичное жилье | от 5% | до 30 лет | до 60 млн руб |

Альфа-Банк | новостройка или вторичное жилье | от 11. | до 30 лет | до 70 млн руб |

Сбербанк | новостройка или вторичное жилье; можно добавить к рефинансированию любой потребительский кредит | от 5.7% | до 30 лет | до 30 млн руб |

Росбанк Дом | новостройка или вторичное жилье | от 10.15% | до 35 лет | до |

Райффайзенбанк | новостройка или вторичное жилье; можно добавить к рефинансированию любой потребительский кредит | от 11.69% | до 30 лет | до 40 млн руб |

99%

99%Часто задаваемые вопросы

Можно ли рефинансировать ипотеку с господдержкой?

Да, такой вариант возможен, но не для всех предложений с участием субсидий. Точно не получиться «обновить» военную ипотеку и жилищный кредит с материнским капиталом. Все остальные можно переформатировать.

Когда рефинансировать ипотеку невыгодно?

Невыгодно заниматься этим вопросом, когда процентная ставка не намного ниже, чем текущая и срок выплат подходит к концу (осталось платить не больше, чем полгода).

Сколько раз можно рефинансировать ипотеку?

Несколько раз, если все выплаты были в срок. Но это решает конкретное банковское учреждение. Вполне возможно, что поступят отказы в повторной услуге. А вот провести реструктуризацию можно точно только один раз.

Рефинансирование ипотеки под низкий процент в Нижнем Новгороде

Расскажем, почему так востребована наша услуга — “Рефинансирование ипотеки под низкий процент в Нижнем Новгороде”.

Например, вы купили квартиру с использованием ипотеки. Суммы кредитных платежей немаленькие, Вам сложно планировать свой бюджет, а причина кроется в высокой процентной ставке.

А может Вы платите кредит уже не первый год, и процентная ставка по кредиту по сравнению с нынешними предложениями банков кажется вам заоблачной.

Или ставка Вас вполне устраивает, но Вы переоценили свои силы и взяли ипотеку на слишком короткий срок, и платежи каждый месяц стали для Вас просто невыполнимой задачей?

Причин для рефинансирования ипотечного кредита может быть бесчисленное множество, но цель одна-улучшить Ваши конкретные условия кредитования.

Что же такое рефинансирование ипотеки под меньший процент?

Если говорить простыми словами, это новый ипотечный кредит на более выгодных условиях, выданный на погашение вашего действующего, при этом залог (кредитное обеспечение) переходит в другой банк вместе с оставшейся задолженностью.

Плюсы рефинансирования ипотеки:

- Снижение процентной ставки, следовательно, общей переплаты банку.

- Возможность увеличить или уменьшить срок ипотеки.

- Возможность взять дополнительные денежные средства на личные цели под низкую ипотечную ставку.

Рассмотрим последний пункт подробнее. Очень малое количество клиентов знакомы с программой «рефинансирование плюс дополнительная выдача». Данная программа позволяет увеличить сумму кредита при рефинансировании ипотеки при соблюдении всех необходимых параметров. То есть Вы получаете дополнительные деньги «на руки» под тот же залог. Параметры, которые должны соблюдаться:

Данная программа позволяет увеличить сумму кредита при рефинансировании ипотеки при соблюдении всех необходимых параметров. То есть Вы получаете дополнительные деньги «на руки» под тот же залог. Параметры, которые должны соблюдаться:

- Соотношение суммы кредита должно быть не более 80-90% от стоимости залога.

- Ваш кредит должен быть оплачен минимум 6 месяцев без просрочек.

- Вашего дохода должно хватать на погашение увеличенной суммы кредита.

На что можно направить дополнительные денежные средства при данном виде рефинансирования ипотеки:

- Закрытие текущих кредитов, так называемая консолидация кредитов.

- Личные потребительские цели (ремонт, строительство, покупка недвижимости, покупка авто и др)

Таким образом Вы можете с помощью одного кредита решить сразу несколько задач. Это очень удобно, ведь ни один банк не выдаст Вам потребительский кредит на срок до 30 лет под низкую ипотечную ставку. С помощью рефинансирования ипотеки с дополнительной выдачей денег это становится возможным.

С помощью рефинансирования ипотеки с дополнительной выдачей денег это становится возможным.

Заемщиком при рефинансировании может быть физическое лицо-работник по найму или собственник бизнеса (ООО, ИП или иная организационно-правовая форма)

Комплект документов также может отличаться. Можно рассматриваться по минимальному комплекту документов (по программе двух документов), либо по полному комплекту документов с подтверждением дохода (справка о доходах, при необходимости заверенная копия трудовой книжки/трудового договора). Чем больше документов Вы предоставите в банк, тем лучшие условия банк согласует вам.

Компания Процент-НН является аккредитованным партнеров всех банков Нижегородской области, работающих по ипотечным программам. Мы хорошо знаем требования банков к заемщикам и объектам, понимаем специфику работы и поможем Вам грамотно провести рефинансирование ипотеки. Каждому клиенту по рефинансированию мы предоставляем расчёт эффективности рефинансирования ипотеки. Мы не одобряем кредиты на любых параметрах, наша цель — получить для Вас одобрение на более выгодных для Вас условиях с учетом финансовой индивидуальной картины вашей ситуации. Мы считаем и планируем Ваши финансовые потоки и предлагаем только грамотные решения. Вы обязательно будете довольны нашей работой и обратитесь к нам снова, и порекомендуете своим близким и друзьям. Мы дорожим своей репутацией и умеем выполнять свою работу качественно и честно.

Мы считаем и планируем Ваши финансовые потоки и предлагаем только грамотные решения. Вы обязательно будете довольны нашей работой и обратитесь к нам снова, и порекомендуете своим близким и друзьям. Мы дорожим своей репутацией и умеем выполнять свою работу качественно и честно.

Что такое рефинансирование ипотечного кредита? #1 Простое объяснение для детей

Новостная статья CBS о Риши Вамдатте: «11-летний вундеркинд, который дает бесплатные финансовые советы тысячам онлайн»- Фейсбук

- Твиттер

Что такое рефинансирование или ипотечное рефинансирование? Заем 101: Easy Peasy Finance для детей и начинающих

Посмотрите это видео на YouTube

Введение в рефинансирование ипотеки для детей и подростков

В этом видео просто и лаконично объясняется концепция рефинансирования для детей и начинающих. . Его могут использовать дети и подростки, чтобы узнать о рефинансировании ипотеки, или использовать в качестве источника денег и личных финансов родители и учителя в рамках курса финансовой грамотности или учебной программы K-12.

Подходит для учащихся следующих классов:

- Детский сад

- Начальная школа

- Средняя школа

- Средняя школа

Рассматриваемые темы:

- Что такое рефинансирование

- Когда кто-то захочет рефинансировать

- Бесплатно ли рефинансирование – какая комиссия

- Помимо процентной ставки, что еще можно изменить при рефинансировании кредита

- Когда вы рефинансируете, вы должны получить новый кредит в том же банке, что и старый

- Как именно работает рефинансирование – Как вы можете рефинансировать

Что такое рефинансирование?

Рефинансирование — это процесс изменения условий существующего кредита в вашу пользу путем замены существующего кредита новым кредитом с более выгодными условиями.

Хотя рефинансирование чаще применяется для ипотечных кредитов, рефинансировать можно практически любой тип кредита, включая автокредиты, студенческие кредиты и потребительские кредиты.

При рефинансировании кредитоспособность заемщика и его финансовое положение переоцениваются для определения новых условий кредита.

Когда кто-то захочет рефинансировать?Если процентная ставка по ипотечным кредитам значительно снизилась с момента получения ипотечного кредита, вы можете рефинансировать свой ипотечный кредит, чтобы ежемесячно экономить значительную сумму денег на процентах.

Допустим, вы получили ипотечный кредит на 30 лет 5 лет назад с процентной ставкой 5%, но текущая процентная ставка по ипотечному кредиту составляет 3%. Если вы выберете рефинансирование ипотеки сейчас, вы сэкономите тонну на своих ежемесячных платежах.

Рефинансирование ипотечного кредита также может помочь вам получить гораздо лучшие условия по кредиту, если ваш кредитный рейтинг значительно улучшился с момента получения кредита.

[Это партнерская ссылка: без каких-либо дополнительных затрат для вас, мы будем получать комиссию, если вы нажмете и совершите покупку] Бесплатное ли рефинансирование ипотеки? Какова плата/плата? Нет. Рефинансирование стоит денег. Точная стоимость рефинансирования варьируется, но обычно она составляет 2-6% от суммы кредита.

Рефинансирование стоит денег. Точная стоимость рефинансирования варьируется, но обычно она составляет 2-6% от суммы кредита.

Однако часть этих затрат может быть включена в ваш новый кредит – это снижает первоначальные затраты на рефинансирование, но увеличивает ваш ежемесячный платеж.

Кроме того, некоторые кредиты имеют штраф за досрочное погашение, который будет применяться во время рефинансирования. Поэтому при рассмотрении вопроса о рефинансировании убедитесь, что выгоды перевешивают затраты.

Кроме процентной ставки, что еще можно изменить при рефинансировании кредита?Рефинансирование ничем не отличается от взятия нового кредита. Таким образом, можно изменить практически все, включая продолжительность кредита и тип процентов — фиксированные или переменные.

Несколько кредитов также могут быть объединены в один кредит при рефинансировании.

Когда я рефинансирую, должен ли я получить новый кредит в том же банке, что и старый? Нет, у вас есть возможность получить новый кредит либо в том же банке, либо в новом банке.

В зависимости от ваших причин для рефинансирования, вам следует провести некоторое исследование доступных кредиторов и сравнительный магазин.

Помимо банков, существуют онлайн-кредиторы, которые специализируются на рефинансировании и потенциально могут предложить привлекательные условия.

После выбора кредитора вы прорабатываете детали, предоставляете необходимую документацию и проходите процесс утверждения. После утверждения кредитор погашает ваш существующий кредит новым кредитом, эффективно обменивая ваши кредиты.

ЗаключениеВы когда-нибудь занимались рефинансированием ипотеки? Каков был ваш опыт, и сколько вы смогли сэкономить?

Пожалуйста, дайте нам знать в комментариях!

Загрузить расшифровку: идеальна для использования учителями в своих планах уроков для обучения детей и подростков

Подкаст: Что такое рефинансирование

Когда рефинансировать ипотечный кредит

Сравните сегодняшние ставки рефинансирования

Как LendingTree получает оплату? LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

LendingTree получает компенсацию от компаний на этом сайте, и эта компенсация может повлиять на то, как и где предложения появляются на этом сайте (например, порядок). LendingTree не включает всех кредиторов, сберегательные продукты или варианты кредита, доступные на рынке.

Автор: Обновлено: 1 марта 2023 г.Примечание редактора: Содержание этой статьи основано исключительно на мнениях и рекомендациях автора. Возможно, он не был проверен, заказан или иным образом одобрен кем-либо из наших сетевых партнеров.

Выяснить, когда рефинансировать ипотечный кредит, может быть сложно, но ключ вот в чем: вы должны делать это, когда знаете, что получите финансовую выгоду.

Рефинансирование ипотеки предоставляет вам новую ипотеку, которая выплачивается и заменяет вашу старую. Рефинансирование может помочь вам, снизив ежемесячный платеж по ипотеке, улучшив общие условия кредита или позволив вам использовать собственный капитал. Вот как узнать, когда пришло время.

Вот как узнать, когда пришло время.

На этой странице

- Как работает рефинансирование?

- Когда рефинансировать ипотеку

- Когда следует подождать, чтобы рефинансировать ипотечный кредит?

- 5 вещей, которые нужно учитывать перед ипотечным рефи

- Стоит ли рефинансирование?

- Сейчас хорошее время для рефинансирования?

- Часто задаваемые вопросы

Как работает рефинансирование?

Получение кредита на рефинансирование — это прекрасная возможность изменить любые условия кредита, которые не были идеальными в вашем первоначальном кредите. Например, вы можете рефинансировать в более низкую процентную ставку или более короткий срок кредита.

Просто имейте в виду, что для того, чтобы воспользоваться этими льготами, вам придется оплатить расходы на закрытие рефинансирования. Это означает, что вам нужно будет сравнить финансовые выгоды от рефинансирования с затратами, чтобы убедиться, что оно того стоит.

Если вам интересно, как рефинансировать дом, будьте уверены, что это очень похоже на процесс, через который вы прошли, когда брали кредит на покупку.

- Проведите исследование Выберите несколько кредиторов и кредитных программ, которые помогут вам достичь ваших целей в области рефинансирования.

- Подайте заявку в несколько кредиторов Сравните предложения, чтобы найти лучшее.

- Фиксация вашей ставки Фиксация ипотечной ставки поможет вам сохранить предложенную вам ставку, даже если ставки повысятся по мере того, как вы приближаетесь к закрытию сделки.

- Проведите оценку Оценка дома продемонстрирует, что ваш дом имеет достаточную стоимость, чтобы оправдать сумму вашего рефинансируемого кредита.

- Оплатите расходы на закрытие Ожидайте выплаты от 2% до 6% от общей суммы кредита.

- Закрытие кредита Ваш новый кредитор погасит вашего старого кредитора, оставив вам беспокоиться только о рефинансировании кредита.

Когда рефинансировать ипотечный кредит

Рефинансирование ипотечного кредита требует времени и денег, поэтому важно понимать, какую пользу вы получите от этого процесса. Вот когда рефинансировать ипотечный кредит:

Когда вы можете получить более низкую процентную ставку

Допустим, вы взяли 30-летний ипотечный кредит с фиксированной ставкой пять лет назад. Вы начали с кредита в размере 200 000 долларов США, процентной ставкой 4,5% и ежемесячным платежом по ипотеке в размере 1013 долларов США (основная сумма и проценты). Вы недавно проверили ставки рефинансирования и заметили, что можете получить новый 30-летний кредит по ставке 3,25%, снизив свой ежемесячный платеж более чем на 140 долларов.

Если вы хотите сократить срок кредита

Если вы можете погасить ипотечный кредит намного раньше благодаря увеличению вашего дохода, возможно, имеет смысл рефинансировать кредит на более короткий срок. Предостережение: хотя вы можете получить более низкую ставку по ипотеке с более коротким сроком кредита, у вас будет более высокий ежемесячный платеж, поскольку график амортизации короче. Убедитесь, что ваш бюджет может справиться с более высокими платежами.

Убедитесь, что ваш бюджет может справиться с более высокими платежами.

Когда ваш кредитный рейтинг повысился или коэффициент DTI снизился

Двумя основными факторами, влияющими на ставки по ипотечным кредитам, являются ваш кредитный рейтинг и отношение долга к доходу (DTI). Если вы хотите рефинансировать ипотечный кредит на более выгодных условиях, возможно, вам придется стать лучше в финансовом отношении, чем когда вы брали взаймы свой существующий кредит. Лучшие процентные ставки обычно зарезервированы для тех, у кого кредитный рейтинг не ниже 780. С другой стороны, чем ниже ваш коэффициент DTI — процент вашего валового ежемесячного дохода, используемый для выплаты всех ваших ежемесячных долгов, — тем меньше вы рискуете для кредиторов. Старайтесь, чтобы ваш коэффициент не превышал 40%; это может сэкономить вам деньги при закрытии, если вы используете обычный кредит и занимаете более 60% стоимости вашего дома.

Когда вам нужно сменить тип кредита

Независимо от того, есть ли у вас ипотечный кредит с регулируемой ставкой (ARM) и вам нужна стабильность кредита с фиксированной ставкой, или вы хотите перейти с кредита FHA на обычный кредит, вы нужно будет рефинансировать, чтобы внести изменения.

Зачем менять тип кредита?

- Чтобы выйти из ARM до того, как его ставка скорректируется Процентные ставки по ARM могут значительно возрасти, когда они скорректируются, что может сделать или разрушить доступность кредита. В идеале вы бы не брали ARM, если бы не могли позволить себе производить платежи в максимальной сумме, разрешенной условиями кредита, но это не значит, что вы хотите застрять на этом. Выход из дорогого ARM или выход до того, как ставка скорректируется, может значительно сэкономить на процентных расходах.

- Чтобы избавиться от ипотечного страхования FHA Если вы взяли кредит FHA и внесли менее 10%, вы будете платить взносы по ипотечному страхованию в течение всего срока действия кредита. Рефинансирование в обычный кредит позволяет избавиться от этой дополнительной ежемесячной стоимости. Тем не менее, вам потребуется 20% собственного капитала в вашем доме, чтобы рефи в обычную ипотеку без частного ипотечного страхования (PMI) — в противном случае вам придется платить за PMI по вашему новому кредиту, пока вы не наберете достаточно капитала, чтобы избавиться этого.

Если вы хотите использовать свой собственный капитал

Возможно, вам нужно профинансировать ремонт вашего дома, покрыть расходы на обучение в колледже, консолидировать долг или справиться с непредвиденной чрезвычайной ситуацией. Рефинансирование с обналичиванием может помочь в достижении этих целей, но обычно для этого вам потребуется не менее 20% капитала. Вот пример: ваш дом стоит 300 000 долларов, и вы должны 100 000 долларов по существующей ипотеке, что дает вам 200 000 долларов собственного капитала.

Поскольку вы должны поддерживать минимальную сумму собственного капитала в своем доме после рефинансирования наличными, вы не можете заимствовать полную сумму, что ограничивает максимальное соотношение кредита к стоимости (LTV) или процент вашего стоимость дома финансируется за счет ипотеки. Умножьте 300 000 долларов на 80%, чтобы получить 240 000 долларов, затем вычтите остаток кредита в 100 000 долларов, чтобы получить 140 000 долларов. Это максимальная сумма капитала, которую вы можете обналичить из своего дома.

Время, в течение которого вам придется ждать рефинансирования после закрытия дома, зависит от типа кредита, программы кредитования и типа рефинансирования, которое вы ищете. Чтобы получить наличные, вам придется подождать от шести до 12 месяцев. В случае простого рефинансирования со сроком и процентной ставкой вы можете рефинансировать в любое время, если это обычный кредит, через семь месяцев, если это упрощенное рефинансирование FHA, через 210 дней (или шесть платежей, в зависимости от того, что дольше), если это кредит VA или через 12 месяцев, если это кредит USDA.

Когда ждать рефинансирования ипотечного кредита?

Рефинансирование вашего дома не всегда имеет финансовый смысл, особенно если вы планируете переехать в течение нескольких лет или испортили кредит. Вот несколько сценариев, когда рефинансирование ипотечного кредита не является хорошей идеей:

- Вы скоро продаете свой дом. Одним из наиболее важных расчетов при рефинансировании является точка безубыточности. Если вы не будете оставаться в своем доме достаточно долго, чтобы окупить свои затраты на закрытие рефинансирования, вы можете в конечном итоге потерять деньги.

- Вы близки к погашению существующего кредита. Если вы находитесь на финишной прямой выплаты по ипотечному кредиту, начиная отсчет времени с новым долгосрочным кредитом, вы будете платить значительно больше процентных платежей. Подумайте о том, чтобы выдержать его или выбрать более короткий срок погашения для достижения ваших целей рефи.

- Ваш кредитный рейтинг ухудшается. Не очень хороший кредитный рейтинг может поднять указанную вами ставку рефинансирования и в долгосрочной перспективе стоить вам больше денег.

- Вам нужно сосредоточиться на других финансовых целях. Если деньги, которые вы отложили на рефинансирование своей ипотеки, могут быть использованы для погашения долга с высокими процентами или увеличения резервного фонда, рассмотрите в первую очередь эти цели.

- Вам может грозить штраф за досрочное погашение. Некоторые кредиторы взимают с вас огромную комиссию, известную как штраф за досрочное погашение, если вы погашаете кредит в течение первых нескольких лет после его получения. Ваш новый кредит погашает вашу старую ипотеку при рефинансировании, поэтому, если это повлечет за собой штраф, вы заплатите больше, чем ожидалось, за рефинансирование. Вы можете узнать, включают ли ваши существующие условия кредита штраф за досрочное погашение, проверив свое заключительное раскрытие.

- Вам просто нужен доступ к наличным деньгам , и вы еще не определились, что лучше всего подходит для ваших нужд: рефинансирование с выплатой наличных, кредит под залог дома или кредитная линия под залог дома (HELOC). Убедитесь, что вы нашли время, чтобы полностью понять и рассмотреть альтернативы рефинансирования, прежде чем брать новый ипотечный кредит.

Если вы не будете оставаться в своем доме достаточно долго, чтобы окупить свои затраты на закрытие рефинансирования, вы можете в конечном итоге потерять деньги.

Если вы не будете оставаться в своем доме достаточно долго, чтобы окупить свои затраты на закрытие рефинансирования, вы можете в конечном итоге потерять деньги.

5 вещей, которые следует учитывать перед рефинансированием ипотечного кредита

Если вы хотите рефинансировать свой ипотечный кредит, перед началом процесса рефинансирования ознакомьтесь со следующими соображениями:

→ Сколько лет осталось по вашему существующему кредиту?

Если у вас осталось 20 лет по текущему ипотечному кредиту и вы решили рефинансировать его в другой 30-летний кредит, вы перезапускаете свой график погашения и значительно увеличиваете проценты, которые вы будете платить в течение срока действия кредита. Попробуйте рефинансировать на более короткий срок, если ваш бюджет может справиться с этим.

Попробуйте рефинансировать на более короткий срок, если ваш бюджет может справиться с этим.

→ Как долго вы планируете оставаться дома?

Если через несколько лет вы будете продавать свой дом, рефинансирование может не принести вам такой пользы, как вы думаете. Рассчитайте точку безубыточности, чтобы определить, сколько времени вам потребуется, чтобы окупить затраты на закрытие.

→ Какова текущая процентная ставка?

Ставки по ипотечным кредитам непредсказуемы, но если они упали достаточно, чтобы вы могли сэкономить, которую вы ищете при рефинансировании, вы можете действовать быстро.

→ Можно ли улучшить кредитный рейтинг или коэффициент DTI?

Получите свои кредитные отчеты от Equifax, Experian и TransUnion бесплатно на AnnualCreditReport.com и бесплатно получите кредитный рейтинг онлайн. Если у вас есть время, чтобы улучшить свой балл или погасить долг, чтобы повысить свои шансы на одобрение рефинансирования или снизить затраты на закрытие, возможно, имеет смысл подождать.

→ Сколько стоит рефинансирование?

Вам нужно будет выделить средства для покрытия расходов на закрытие рефи, которые, опять же, могут варьироваться от 2% до 6% от суммы кредита. Вы можете включить эти расходы в свой кредит, но большая основная сумма означает, что у вас будут более высокие ежемесячные платежи и повышенные процентные ставки в долгосрочной перспективе.

Стоит ли рефинансирование?

Прежде чем решить, имеет ли рефинансирование смысл для вашего финансового положения и ваших целей, необходимо принять во внимание несколько факторов.

Если вы купили свой дом или в последний раз рефинансировали его в условиях более высоких процентных ставок, или если вы соответствуете одному или нескольким сценариям, упомянутым выше, сейчас самое время подумать о рефинансировании вашего дома. Калькулятор рефинансирования ипотеки может помочь вам рассчитать, сколько будет стоить рефинансирование по сравнению с тем, сколько оно сэкономит вам в долгосрочной перспективе.

Сейчас хорошее время для рефинансирования?

Процентные ставки в настоящее время снова опустились ниже 7% — порог, который они преодолели в октябре 2022 года впервые почти за 20 лет, — но они не совсем низкие. В результате только 17% ипотечных кредитов, выданных в период с августа 2022 года по январь 2023 года, были рефинансированы. Домовладельцы, рефинансирующие для того, чтобы получить более низкую процентную ставку, просто не могут получить столько выгоды от рефинансирования прямо сейчас, как в последние годы.

Однако есть и другие причины для рефинансирования и другие способы снизить процентную ставку, поэтому рефинансирование сейчас имеет смысл. Например, если вы хотите выйти из кредита ARM или FHA и получить другой тип кредита, или если ваш кредит или коэффициент DTI значительно улучшились с тех пор, как вы профинансировали свой дом, тогда рефинансирование может иметь смысл.

Но если вы просто ждете падения процентных ставок, вы можете отложить свои планы рефинансирования и следить за прогнозом ставок по ипотечным кредитам, чтобы быть готовыми к рефинансированию, как только рынок станет более выгодным.