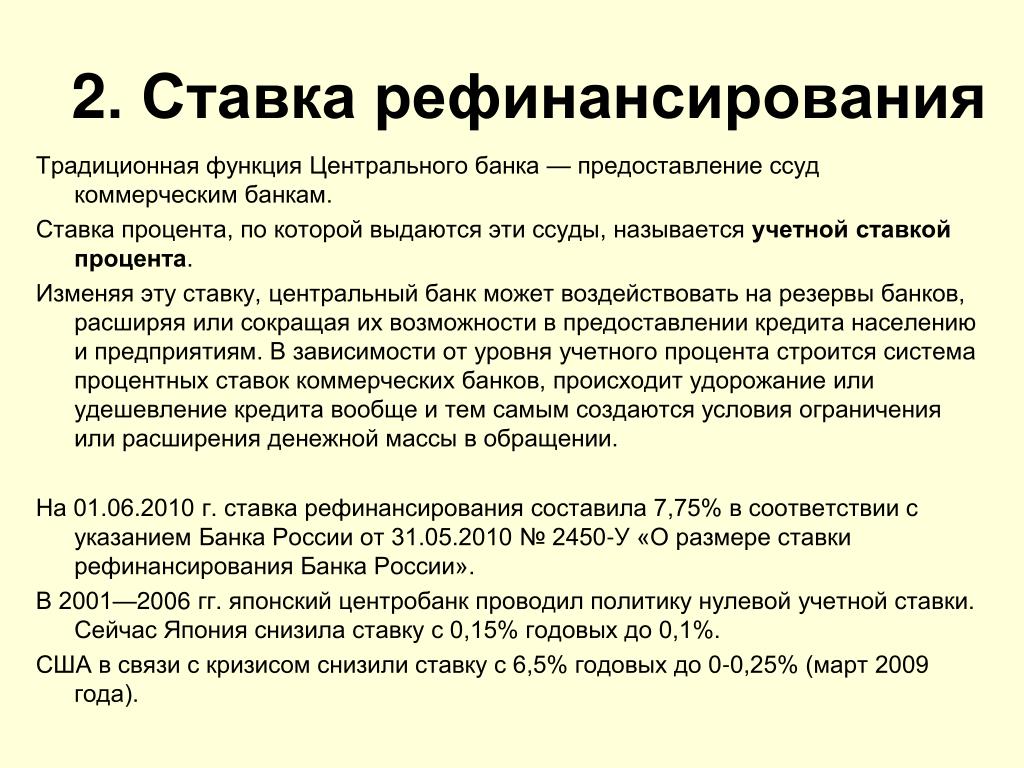

Рефинансирование — что это такое и когда выгодно

Говоря простыми словами, рефинансирование — это получение нового кредита для закрытия имеющегося (одного или нескольких). Рефинансирование позволяет заемщику снизить размер ежемесячного платежа, изменить срок кредитования и в целом получить более удобные условия, чем по текущему договору.

Ключевое отличие обычного потребительского кредита от кредита рефинансирования — целевой характер, поэтому помимо стандартного набора документов банк попросит предоставить реквизиты для погашения кредита в другом банке.

- Когда рефинансирование выгодно

- Какие кредиты можно рефинансировать

- Через какое время можно оформить рефинансирование

- На что обратить внимание

- Вопрос-ответ

Когда выгодно делать рефинансирование кредита

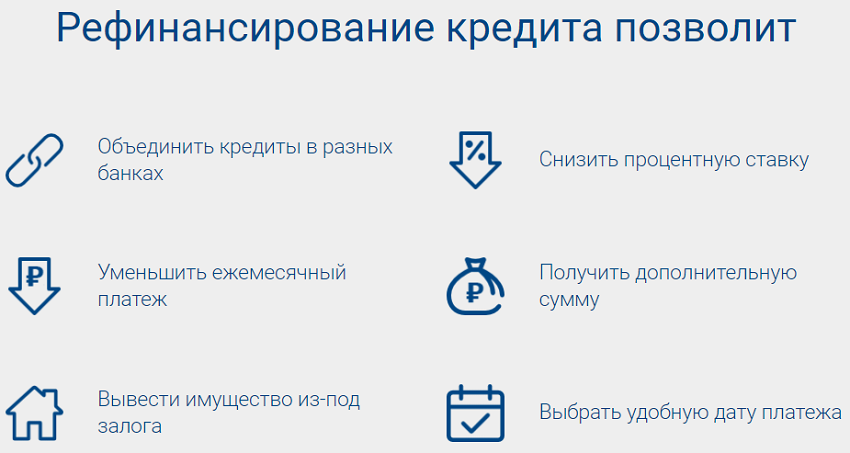

Объединить кредиты из разных банков

Если у заемщика несколько активных кредитных договоров, а даты платежей разбросаны по всему месяцу, очень легко забыть вовремя внести очередной платёж. Чтобы каждый раз не тратить время на изучение календаря и поиск реквизитов, гораздо удобнее объединить все кредиты в один.

Чтобы каждый раз не тратить время на изучение календаря и поиск реквизитов, гораздо удобнее объединить все кредиты в один.

Если заемщику требуются дополнительные средства, при рефинансировании можно добавить нужную сумму, которая может быть использована на любые цели.

Снизить процентную ставку

Например, вы брали кредит по одной ставке, а теперь банки предлагают более выгодные варианты. Воспользуйтесь калькулятором рефинансирования, чтобы базово рассчитать экономию или отправьте заявку, чтобы получить предварительное решение именно для вашего случая.

Увеличить срок кредитования и уменьшить ежемесячный платеж

С момента оформления займа могли произойти события, влияющие на доход (рождение ребенка, неожиданная крупная покупка, болезнь, сокращение на работе и т.д.). В таком случае выгоднее увеличить срок кредитования и тем самым снизить размер ежемесячного платежа, чтобы более гибко управлять свободными финансами.

Выгоднее всего оформить рефинансирование в первой половине срока кредита: чем меньше будет действовать высокая ставка по первому займу, тем ниже будет переплата. Это связано с аннуитетным принципом платежей, из-за которого большая часть процентов по кредиту уплачивается именно в первую половину срока.

Это связано с аннуитетным принципом платежей, из-за которого большая часть процентов по кредиту уплачивается именно в первую половину срока.

В некоторых случаях от рефинансирования лучше отказаться. Например, в случае с ипотекой, процентная ставка должна снизиться достаточно ощутимо, чтобы перекрыть дополнительные расходы по оцениванию недвижимости и страхованию. Если выгода в ставке составит менее 1,5%, может быть выгоднее использовать средства на погашение текущего кредита вместо оплаты оценки и переоформления документов.

Также невыгодным может быть рефинансирование в конце срока кредита — снижение ставки не успеет дать весомую экономию. Поэтому перед принятием решения важно оценивать плюсы и минусы рефинансирования в каждом конкретном случае.

Какой кредит можно рефинансировать и что для этого нужно

Рефинансировать можно большинство типов кредитов: в том числе потребительские, автомобильные, ипотечные. Важно лишь выбрать банк, предлагающий оптимальные условия, и ознакомиться с его требованиями.

При выборе банка обращайте внимание на основные параметры услуги:

- условия по сроку и размеру нового кредита;

- процентную ставку по займу;

- дополнительные расходы: страховки, оценка имущества и т.п.;

- требования к заемщику;

- возможности: например, получение дополнительной суммы займа.

Чтобы оформить рефинансирование, отправьте заявку и получите предварительное решение — это не обязывает вас пользоваться услугами банка, но позволит получить персонализированное предложение. Так гораздо удобнее оценить целесообразность рефинансирования.

Через какое время можно рефинансировать кредит

Срок, в который можно рефинансировать кредит, отличается в зависимости от банка. В большинстве случаев минимальный срок, который должен пройти с момента оформления действующего займа, варьируется от 3 до 6 месяцев. Некоторые банки, например УБРиР, позволяют рефинансировать кредиты раньше — уже через 60 дней после оформления. Это требование связано с тем, что банку важно видеть, выполняет ли заемщик свои обязательства.

Это требование связано с тем, что банку важно видеть, выполняет ли заемщик свои обязательства.

Часть банков также отказывают в рефинансировании в конце срока кредитования, когда до его окончания остается 2-3 платежа. Но некоторые организации позволяют перекредитоваться даже если заемщику остался последний платеж.

На что обратить внимание при рефинансировании

При поиске выгодных условий важно понимать, что рефинансирование и реструктуризация — это не одно и то же. Особенно актуально это при рефинансировании ипотеки. Банк, в котором она оформлена, может предложить написать заявление на снижение ставки, чтобы сохранить желающего уйти к конкурентам клиента. Однако это предложение будет не рефинансированием, а реструктуризацией. На первый взгляд оно может быть очень выгодным и удобным — ведь в этом случае не нужно будет делать повторную оценку и переоформлять множество документов.

Однако у этой услуги есть большой минус — она портит кредитную историю. Поэтому после такого снижения ставки в дальнейшем могут возникнуть проблемы как с рефинансированием, так и с получением новых займов. Банки рассматривают реструктуризацию как негативное событие — неспособность клиента отвечать по своим обязательствам, из-за которой банк пошел ему навстречу и изменил условия на более выгодные. В случае с рефинансированием ипотеки таких проблем уже не возникнет.

Банки рассматривают реструктуризацию как негативное событие — неспособность клиента отвечать по своим обязательствам, из-за которой банк пошел ему навстречу и изменил условия на более выгодные. В случае с рефинансированием ипотеки таких проблем уже не возникнет.

При рефинансировании ипотеки также важно учесть, что при увеличении суммы кредита и получении дополнительных наличных, заемщик теряет право на налоговый вычет с процентов по ипотеке.

Популярные вопросы

Сколько раз можно рефинансировать кредит?

Количество рефинансирований кредита законодательством не ограничено, поэтому делать это можно сколько угодно раз.

Влияет ли рефинансирование на кредитную историю?

Если своевременно вносить платежи, рефинансирование не окажет никакого негативного влияния на кредитную историю. А вот помочь сохранить ее может — если платежи по действующему кредиту стали слишком обременительными, рефинансирование на более длительный срок поможет снизить их и не уйти в просрочку.

Одобрят ли рефинансирование, если есть много активных кредитов?

Да, если кредитная нагрузка не будет превышать предельно допустимую для заявленного дохода заемщика.

Нужна ли страховка при рефинансировании кредита?

Нужна, но только для залоговых кредитов с обязательной по закону страховкой, таких как ипотека и автокредит. Для остальных займов страхование добровольное. Страховка, заключенная в предыдущем банке, не будет действовать после заключения нового договора.

Информация в тексте актуальна на момент публикации статьи.

Что такое рефинансирование

Что такое рефинансированиеИ может ли оно быть выгодным

У меня три открытых кредита в разных финансовых учреждениях. Ежемесячно на их обслуживание уходит 1775,92 гривень. Плачу всегда вовремя, просрочек нет. Недавно я увидела рекламу одного из банков, который предлагал услугу рефинансирования займов. Суть в том, чтобы выдать новый кредит для погашения старых.

Анна Николаенко

автор

Обновлено 16 февраля 2020

Мои кредиты

Первый кредит я оформила около двух лет назад, когда затеяла ремонт в ванной комнате, но не рассчитала с бюджетом. Чтоб не экономить на качестве, решила оформить кредит наличными в Укрсиббанке на сумму 15000 гривень сроком на три года. Сейчас долг по телу кредита составляет 6100 гривень. Ежемесячный платеж, которых осталось 15 – 794 гривни.

Второй стал результатом моего похода на шопинг в один из львовских бутиков. Я оформила быстрый заем в кредитном маркете «Центр финансовых решений». Остаток по телу кредита составляет 4180 гривень, а ежемесячный платеж – 421,92 гривни. Впереди еще 30 выплат.

И третий кредит взяла я в сентябре в одной из торговых сетей при покупке смартфона. Это была «беспроцентная рассрочка» от ОТП банка. Сумма составила 8400 гривень, срок – 15 месяцев. По состоянию на сегодня осталось 12 платежей на общую сумму 6720 гривень, а размер ежемесячного платежа составляет 560 гривень.

Итого, общая сумма тела моего кредита на сегодня – 17000 гривень. Текущий минимальный размер ежемесячного платежа – 1775,92 гривень, что для меня вполне по силам. Я посчитала, что если буду все время вносить такую сумму, то смогу закрыть свои долги через 16 месяцев, и потрачу на это в общей сложности почти 27 000 гривень.

Почему я задумалась о рефинансировании?

Во-первых, по каждому из моих кредитов разная расчетная дата. Их нужно постоянно держать в голове или ставить напоминания в телефоне.

Во-вторых, чтобы их гасить мне приходится ездить в офисы разных финансовых учреждений. Можно, конечно, настроить переводы с одной из банковских карт, но тут есть ряд нюансов. Комиссия за безналичные переводы будет больше, чем за пополнение в отделениях. К тому же я по карте часто ухожу в «минус», и если не услежу – спишутся кредитные деньги уже с самой карты. Тогда к комиссии за перевод добавятся дополнительные 4% от суммы списания. Также, зная себя, я запросто могу забыть потом отключить эти обязательные платежи, и буду продолжать гасить уже выплаченный кредит. Деньги, конечно, можно будет вернуть, но это лишняя волокита.

Деньги, конечно, можно будет вернуть, но это лишняя волокита.

В-третьих, так уж вышло, что 2 из 3 моих кредитов далеко не самые дешевые. Я брала их ситуативно, и об их стоимости тогда не особо задумывалась. Оформлялись быстрые деньги и на долгий срок, чтоб ежемесячный платеж был для меня относительно комфортным. А в случае с кредитом, чем дольше платишь – тем дороже выходит.

На идею о рефинансировании натолкнула реклама. Идея банк предлагал мне консолидировать кредиты с экрана телевизора и с объявлений в общественном транспорте Львова, где я живу. Кредо банк рекламировал то же на лайтбоксах в отделениях. Потратив какое-то время на изучение кредитных предложений на сайтах разных банков, я пришла к выводу, что за рефинансированием моих кредитов можно обратиться в три – к двум упомянутым добавился еще Банк Глобус. Наверняка, есть и другие, но для того, чтобы понять, имеет ли это смысл, думаю, достаточно.

Что такое рефинансирование?

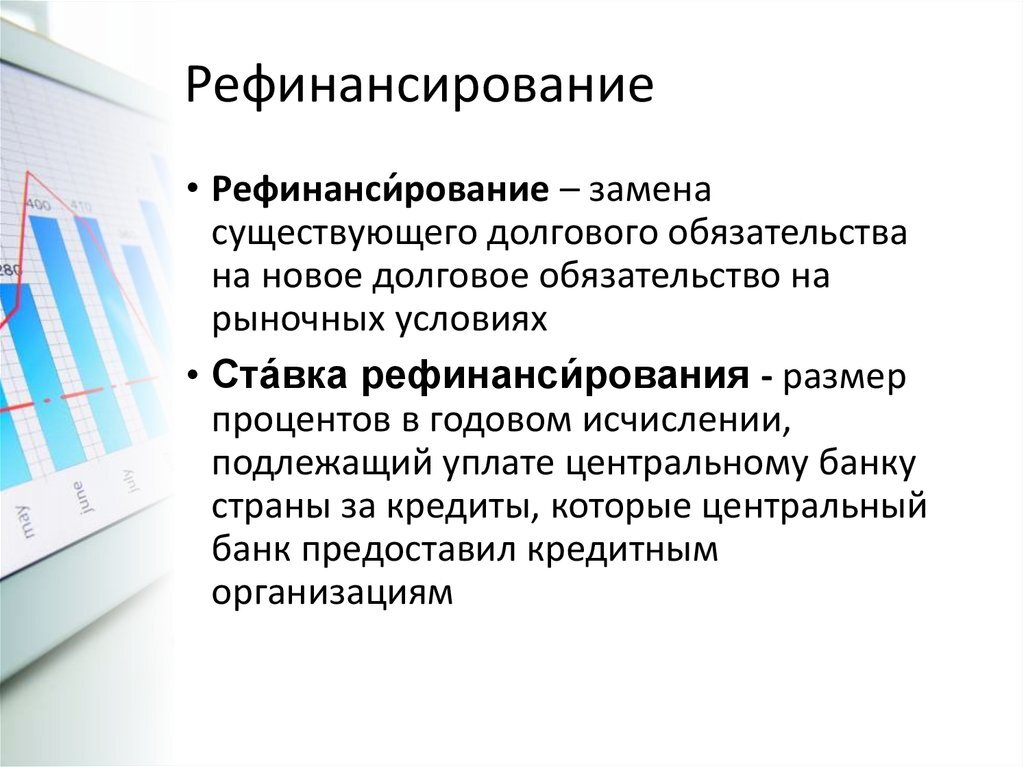

Рефинансирование – оформление нового кредита для погашения старого.

Процесс оформления кредита рефинансирования выглядит приблизительно так:

- Сначала у каждого из текущих кредиторов нужно узнать, какая сумма будет нужна для окончательного погашения задолженности через 3 рабочих дня с момента обращения за рефинансированием. Это время может понадобиться новому банку для проверки благонадежности клиента.

- Нужно выбрать банк и подать заявку на рефинансирование. С собой придется взять оригиналы паспорта, справки о присвоении идентификационного кода, справки о доходах или отчета СПД (требуют не все банки), кредитных договоров, которые хотите рефинансировать и квитанций об их оплате.

- Банк рассмотрит заявку, и, в случае ее одобрения, подпишет с вами новый договор.

Условия рефинансирования

Я изучала условия в трех банках, в которых есть такая услуга: Идея, Кредо и Глобус. Но для наглядности, решила добавить в сравнительную таблицу еще один альтернативный способ рефинансирования – кэш-кредит в каком-нибудь четвертом банке на сумму, которой хватит рассчитаться по моим текущим займам.

Вот что у меня получилось:

Интересно, что на сайте Кредо банка сказано, если сумма рефинансирования не превышает 50 000 гривень, то новый кредит можно оформить без справки о доходах. Но когда я пришла в отделение, сказали, что она нужна.

В Кредо и Идея банках рефинанс можно оформить без страховки, а в Глобусе она обязательна, поэтому чтоб мне хватило денег на закрытие старых кредитов, новый пришлось бы оформлять на не на 17000, а 19975 гривень.

В следующей таблице я сравнила, как долго я буду гасить свои долги, как в случае рефинансирования, так и без него, при условии, что смогу ежемесячно выделять на их обслуживание 1775,92 гривень.

Как видно, 3 из 4 вариантов рефинансирования оказались выгоднее моих текущих кредитов. Исключение – Банк Глобус, в котором мне пришлось бы дополнительно оформлять страховку.

Выводы и рекомендации

Все зависит от условий ваших текущих кредитов, но в моем случае рефинанс оказался оправданным вариантом. И я буду его оформлять.

В целом мне показалось, что это продукт, выгодный как для заемщиков, так и для банков. Первым он позволяет объединить несколько кредитов в один на более лояльных условиях, что выгоднее экономически, плюс избавляет от лишних организационных моментов. К примеру, от регулярных поездок в несколько банков. Вторым позволяет увести у конкурентов платежеспособных заемщиков, тем самым увеличивая «белую» клиентскую базу. Ведь рефинансировать проблемные долги банки не станут.

Тем, кто решит рефинансировать свою задолженность, я бы посоветовала следующее:

- Не пользуйтесь калькуляторами на сайтах банков. Не поленитесь прийти в отделение для личной консультации. Цифры могут отличаться, иногда существенно.

- Идя на консультацию, захватите договора и квитанции по текущим кредитам.

- Не оформляйте заявку сразу. Узнайте условия: срок кредита и месячный платеж. Дома в спокойной обстановке посчитайте итоговую сумму по своим текущим условиям и тем, что вам озвучили.

- Не оформляйте заявки сразу в несколько банков, а то банковский скоринг может принять вас за мошенника.

- Узнавая сумму для погашения старых кредитов, спрашивайте ее по состоянию не на сегодня, а через 3 рабочих дня. Примерно столько займет оформление нового займа. Также попросите точные реквизиты текущего банка-кредитора: МФО, счет получателя, ИНН/ЕГРПОУ получателя, наименование получателя и назначение платежа. При оформлении рефинанса внимательно сверьте эти реквизиты и суммы.

- На следующий рабочий день после оформления рефинанса, стоит объехать старые банки и взять справки о закрытии своих долгов.

Цифры могут отличаться, иногда существенно.

Цифры могут отличаться, иногда существенно.Типы рефинансирования ипотеки: 9 лучших вариантов

2.

Рефинансирование наличными

Рефинансирование наличнымиВ отличие от рефинансирования наличными, рефинансирование наличными предполагает, что заемщик вкладывает большую сумму денег в процесс рефинансирования, а не берет ее. Погасив значительную часть остатка по ипотеке, вы уменьшите соотношение кредита к стоимости (LTV) и увеличите сумму капитала, который у вас есть в вашем доме, что, в свою очередь, может привести к более низким ежемесячным платежам или более низким процентам. ставка. Этот вариант рефинансирования, как правило, лучше всего подходит для людей с подводной ипотекой или домовладельцев, у которых еще нет достаточного количества собственного капитала для доступа.

3. Ставка и срок рефинансирования

Ставка и срок рефинансирования позволяют заемщикам изменять процентные ставки и условия кредита существующей ипотеки. Это, как правило, выгодный вариант, когда процентные ставки ниже, и заемщик имеет возможность добиваться более выгодных условий со своим кредитором.

Размер ипотечного кредита остается прежним, но в зависимости от внесенных изменений вы потенциально можете получить более низкие ежемесячные платежи или сможете погасить ипотечный кредит быстрее, чем планировали изначально.

4. FHA Streamline Refinance

FHA Streamline Refinance может быть отличным вариантом для домовладельцев с кредитами Федерального жилищного управления (FHA), которые хотят снизить свои ежемесячные платежи и избежать повторения процесса оценки FHA. В зависимости от обстоятельств, связанных с вашим рефинансированием, вы можете выбрать между кредитной квалификацией — это означает, что кредитор проверяет ваш кредитный рейтинг и отношение долга к доходу (DTI) — или некредитоспособной оптимизацией для вашего кредита FHA.

5. VA Streamline Refinance

VA Streamline Refinance (также называемая VA IRRRL) — это вариант, доступный ветеранам вооруженных сил и военнослужащим с кредитами Департамента по делам ветеранов (VA).

Этот тип упорядоченного рефинансирования позволяет заемщикам кредита VA потенциально снизить свои ежемесячные платежи и процентные ставки, сократить или увеличить срок их действия или перейти от ипотеки с регулируемой процентной ставкой (ARM) к ипотеке с фиксированной процентной ставкой. Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

Они также платят более низкую комиссию за финансирование VA. Если вы являетесь ветераном, военнослужащим или оставшимся в живых супругом ветерана с кредитом VA, вы, вероятно, можете получить IRRRL VA — вам просто нужно предоставить подтверждение проживания вашему кредитору, чтобы официально соответствовать требованиям.

6. USDA Streamline Refinance

A USDA Streamline Refinance позволяет заемщикам Министерства сельского хозяйства США (USDA) с небольшим капиталом в собственном доме потенциально снизить процентную ставку и изменить срок кредита, избегая при этом необходимости дополнительной оценки дома. или проверки их имущества.

В зависимости от вашей конкретной квалификации, в том числе от того, является ли заложенное имущество вашим основным местом жительства, возраста и количества платежей, сделанных по вашему первоначальному кредиту, вашего коэффициента DTI и вашего кредитного рейтинга, вы можете выбрать между Standard Streamline USDA или Streamline USDA -Помощь в рефинансировании.

Rocket Mortgage ® в настоящее время не предлагает кредиты USDA.

7. Обратная ипотека

Обратная ипотека технически является типом варианта рефинансирования для заемщиков старше 62 лет с достаточным капиталом в их домах. Заемщики, которые переходят на обратную ипотеку, не должны вносить платежи по своей ссуде, пока они живы — на самом деле, если бы вы рефинансировали с помощью обратной ипотеки, вы получили бы средства, вытекающие из собственного капитала, для использования в каким бы способом вы не считали нужным.

Тем не менее, важно отметить, что в течение срока действия кредита вам все равно придется платить определенные сборы, связанные с домовладением и ипотекой. Кроме того, после того, как вы продадите свой дом или умрете, остаток по кредиту будет причитаться вашему кредитору за счет выручки от продажи дома или за счет платежей, произведенных вашими наследниками после стандартного рефинансирования.

Rocket Mortgage в настоящее время не предлагает обратную ипотеку.

8. Рефинансирование без затрат на закрытие

Рефинансирование без затрат на закрытие — это, проще говоря, вариант рефинансирования, при котором заемщик не должен заранее оплачивать затраты на закрытие. Вместо этого затраты на закрытие покрываются более высокой процентной ставкой по кредиту или включаются в основную сумму долга. Этот тип рефинансирования особенно выгоден для тех, кто планирует жить в своем доме всего несколько лет, а также для тех, кому нужен доступ к средствам, обычно используемым для закрытия расходов, для оплаты расходов в других сферах своей жизни.

9. Короткое рефинансирование

Короткое рефинансирование может быть отличным вариантом для заемщиков, которые не выполнили свои обязательства по платежам по ипотечному кредиту и находятся под угрозой потери права выкупа.

С помощью этого типа рефинансирования ваш кредитор заменяет вашу существующую ипотеку кредитом с уменьшенным остатком, так что ежемесячные платежи по кредиту снижаются до уровня, который вы можете себе более реально позволить. Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Вы, как домовладелец, можете сохранить свою собственность, и ваш кредитор потеряет меньше денег, чем если бы дом был лишен права выкупа или был продан через короткую продажу.

Важно отметить, что это может повредить вашему кредиту в зависимости от обстоятельств, связанных с рефинансированием. Ваш кредитор также должен одобрить это.

Что значит рефинансировать дом?

Если вы являетесь домовладельцем, вы, вероятно, получили больше предложений по рефинансированию ипотечного кредита, чем вам положено. Однако, если вы не живете и не дышите недвижимостью, вы можете не совсем точно знать, что влечет за собой рефинансирование или почему вы можете его рассмотреть.

Итак, что значит рефинансирование? Давайте рассмотрим процесс и узнаем, что значит рефинансировать кредит.

Что такое рефинансирование?

Рефинансирование дома — это процесс замены ипотечного кредита на новый кредит с более выгодными условиями кредита, такими как новый срок или более низкая процентная ставка, или позволяющий вам взять деньги для других важных покупок и инвестиций. Рефинансирование ипотечного кредита может помочь вам добиться более низкого ежемесячного платежа, получить доступ к собственному капиталу в вашем доме и быстрее погасить ипотечный кредит.

Рефинансирование ипотечного кредита может помочь вам добиться более низкого ежемесячного платежа, получить доступ к собственному капиталу в вашем доме и быстрее погасить ипотечный кредит.

Рефинансирование может иметь смысл, если вы улучшили свой кредитный рейтинг или отношение долга к доходу (DTI) или если процентные ставки снизились с тех пор, как вы приняли первоначальные условия кредита.

Как работает рефинансирование?

Процесс рефинансирования кредита очень похож на первоначальный процесс жилищного кредита. Чтобы претендовать на большинство видов рефинансирования, вы должны быть указаны в документах о праве собственности и владеть домом в течение 6 месяцев или более.

Как и в случае с первоначальной ипотекой, чем выше ваш кредитный рейтинг, тем лучше будет ваша ставка. Однако возможно рефинансирование с плохой кредитной историей. Большинству кредиторов требуется минимальный кредитный рейтинг 620 для обычного одобрения кредита.

Если у вас есть медиана FICO ® Набрав 580 баллов или выше, вы можете претендовать на получение кредита FHA или VA с достаточно низким уровнем долга. В дополнение к адекватному кредитному рейтингу вам необходимо накопить достаточно капитала в своем доме, чтобы претендовать на рефинансирование.

В дополнение к адекватному кредитному рейтингу вам необходимо накопить достаточно капитала в своем доме, чтобы претендовать на рефинансирование.

20% собственного капитала или больше

Общее практическое правило заключается в том, что вы должны иметь не менее 20% собственного капитала в своем доме, если вы хотите рефинансировать. Если вы хотите избавиться от частного ипотечного страхования (PMI), вам, вероятно, потребуется 20% акций вашего дома. Это также та же сумма капитала, которая вам нужна в вашем доме, чтобы претендовать на рефинансирование наличными.

Менее 20% собственного капитала

Если ваш собственный капитал составляет менее 20%, но у вас хороший кредитный рейтинг, вы все равно можете рефинансировать. Однако ваш кредитор может взимать с вас более высокую процентную ставку или потребовать от вас оформить ипотечное страхование. Ссуды рефинансирования FHA со снижением процентной ставки не имеют требований к собственному капиталу, но вам потребуется не менее 20% собственного капитала для рефи обналичивания.

Типы рефинансирования ипотеки

Хотя причин для рефинансирования множество, существует только четыре основных типа рефинансирования. Давайте оценим эти варианты.

Рефинансирование с обналичиванием

Рефинансирование с обналичиванием — это удобный способ конвертировать капитал вашего дома в наличные при рефинансировании ипотеки. Рефи обналичивания может помочь вам финансировать проекты или консолидировать долг с более высокими процентами, потенциально сэкономив вам много денег.

Рефинансирование с выплатой наличных отлично подходит для заемщиков, имеющих большой капитал в своем доме, если они хотят использовать этот капитал для рефинансирования ремонта дома. Строительство пристройки, добавление гаража или хозяйственной постройки или обновление домашних систем может повысить ценность вашего дома и обогатить жизнь вашей семьи.

Рефинансирование по процентной ставке и сроку

Рефинансирование по процентной ставке и сроку позволяет домовладельцам изменить ставку ипотечного кредита, срок кредита или и то, и другое. Вероятно, ваше финансовое положение изменилось, и вы можете претендовать на более низкую ставку, или ваш бюджет позволит вам более агрессивно платить по ипотеке.

Вероятно, ваше финансовое положение изменилось, и вы можете претендовать на более низкую ставку, или ваш бюджет позволит вам более агрессивно платить по ипотеке.

Цель кредита на рефинансирование со ставкой и сроком — сэкономить деньги, что достигается за счет получения более низкого ежемесячного платежа или уплаты меньшего процента из-за более низкой ставки по ипотеке или более короткого срока кредита.

Если вы рефинансируете кредит на более короткий срок, ваши ежемесячные платежи будут выше, потому что вы выплачиваете ту же сумму денег за меньшее время. Тем не менее, вы экономите деньги в долгосрочной перспективе, потому что убираете многолетние процентные платежи.

Рефинансирование наличными

Если вы получили единовременную сумму, которую хотели бы иметь при покупке дома, возможно, вы захотите рассмотреть возможность рефинансирования наличными, где у вас будет возможность вашу единовременную сумму в новый первоначальный взнос. Если вы рефинансируете, чтобы исключить премии PMI и получить лучшую процентную ставку, это то, что вам нужно изучить.

С другой стороны, если вы уже довольны своей ипотекой, вы можете подумать о пересмотре ипотеки, иногда называемом повторной амортизацией ипотеки. При пересчете вы вкладываете деньги в погашение основной суммы ипотечного кредита, которая повторно амортизируется, чтобы отразить более низкую основную сумму, по которой вы будете продолжать платить проценты. Но вы сохраняете текущую ставку по ипотеке.

Streamline Refinance

Если вы приобрели дом с помощью ипотечного кредита, предоставленного Федеральной жилищной администрацией (FHA), Министерством по делам ветеранов США (VA) или Министерством сельского хозяйства США (USDA), и если вы ищете преимущества рефинансирования по ставкам и срокам без прохождения полного процесса рефинансирования, рассмотрите упрощенное рефинансирование.

Рефинансирование FHA Streamline доступно с очень небольшим количеством документов и не требует оценки. VA Streamline Refinance, или VA IRRRL, так же легко подать заявку благодаря довольно смягченным минимальным требованиям.

Как рефинансировать ипотечный кредит

Предположим, вы решили рефинансировать свой 30-летний кредит и воспользоваться текущими ставками по ипотечным кредитам. Первый шаг — связаться с вашим ипотечным кредитором и несколькими другими, чтобы сравнить цены и обсудить ваши варианты. Большинству кредиторов потребуется простое онлайн-заявка, чтобы вы получили одобрение на рефинансирование ипотеки.

Затем страховщики ипотечного кредита оценят заявку по трем параметрам: кредитный рейтинг, доход и трудовая история, а также активы и денежные резервы. Пока заявка рассматривается, ваш кредитор организует оценку дома лицензированным оценщиком, чтобы определить рыночную стоимость дома.

Затем, аналогично первоначальному процессу ипотечного кредита, вы закроете свой новый ипотечный кредит. В заключительном сообщении будут изложены окончательные условия кредита, включая новую процентную ставку, расходы на закрытие, сумму ежемесячных платежей по ипотеке и многое другое.

Несмотря на сходство между новой ипотекой и рефинансированием, заемщики обычно могут рассчитывать на меньшее количество документов при рефинансировании. В большинстве случаев рефинансирование занимает меньше времени, чем новый кредит, и может быть закрыто в течение 30 дней или меньше. Если ставки по ипотечным кредитам низкие, ожидайте закрытия кредита дольше, так как многие другие домовладельцы могут осуществлять рефинансирование в то же время.

Просмотр вариантов рефинансирования

Ознакомьтесь с рекомендованными экспертами вариантами рефинансирования и настройте их в соответствии с вашим бюджетом.

Начните свое рефинансирование онлайн

Как рефинансирование может снизить ваши ежемесячные платежи по ипотеке

Давайте рассмотрим пример, чтобы продемонстрировать, насколько можно снизить ежемесячные платежи по ипотеке и сэкономить на рефинансировании. (Чтобы увидеть влияние рефинансирования на ваш собственный бюджет, вы также можете воспользоваться нашим калькулятором рефинансирования.)

(Чтобы увидеть влияние рефинансирования на ваш собственный бюджет, вы также можете воспользоваться нашим калькулятором рефинансирования.)

Познакомьтесь с Алексом, нашим потенциальным кандидатом на рефинансирование. Они купили дом по ипотеке на 200 000 долларов США с фиксированной ставкой на 30 лет и процентной ставкой 6,5%. Ежемесячный платеж составляет 1264 доллара. Через год Алекс решает воспользоваться более низкими ставками и рефинансировать дом. Они могут получить ипотечный кредит с процентной ставкой 5,1%, что снижает их ежемесячный платеж до 1068 долларов. Эта разница в ежемесячном платеже означает экономию в размере 2352 долларов США в год.

Причины для рефинансирования ипотеки

Рефинансирование может помочь домовладельцам достичь следующих целей:

- Уменьшение суммы ежемесячного платежа по ипотеке

- Консолидация задолженности по кредитной карте

- Устранить PMI

- Фонд улучшения дома

- Зафиксировать более низкую процентную ставку

- Сократить срок ипотеки

- Преобразование ипотеки с плавающей процентной ставкой (ARM) с истекающими начальными ставками в ипотеку с фиксированной процентной ставкой или наоборот

Плюсы и минусы рефинансирования кредита

Прежде чем решить, следует ли рефинансировать ипотечный кредит, внимательно изучите семейный бюджет. Основывайте свое решение на том, сколько капитала у вас есть и на что вы планируете использовать деньги. Будет ли это того стоить? Ниже приведены некоторые плюсы и минусы, которые помогут вам принять решение.

Основывайте свое решение на том, сколько капитала у вас есть и на что вы планируете использовать деньги. Будет ли это того стоить? Ниже приведены некоторые плюсы и минусы, которые помогут вам принять решение.

Pros

- Вы можете рефинансировать по более низкой ставке с различными условиями кредита, экономя деньги каждый месяц и в течение всего срока кредита.

- Извлечение наличных из основной ипотеки означает, что вы беспокоитесь только об одном ежемесячном платеже.

- Ваши проценты по ипотеке могут не облагаться налогом.

- Потенциально вы можете получить большую единовременную сумму, чтобы заплатить за ремонт дома или погасить долг.

Минусы

- Вы рискуете лишиться права выкупа вашего дома, если не будете вносить ежемесячные платежи.

- Вы оплатите расходы на закрытие всей суммы кредита.

Новый ипотечный кредит будет означать совершенно новые условия кредита, которые могут быть как хорошими, так и плохими.