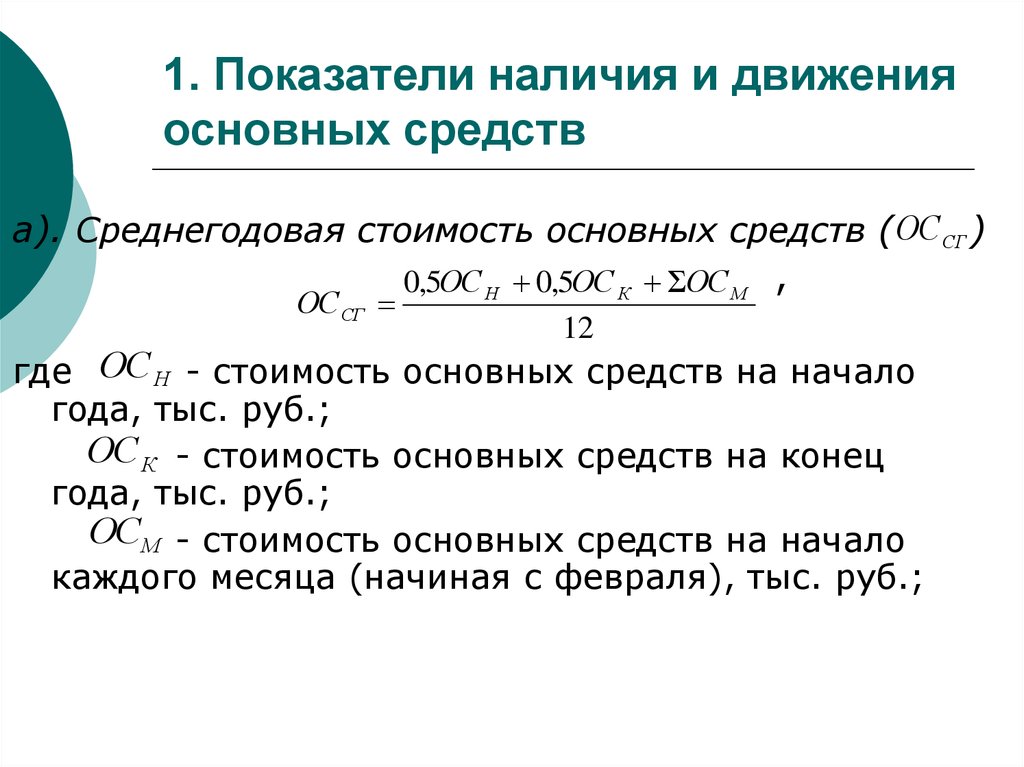

Данные для расчета среднегодовой стоимости недвижимого имущества за налоговый период (ДанРасСтПер) (Таблица 4.12) \ КонсультантПлюс

Документ утратил силу или отменен. Подробнее см. Справку

Таблица 4.12

Данные для расчета среднегодовой стоимости недвижимого

имущества за налоговый период (ДанРасСтПер)

Наименование элемента | Сокращенное наименование (код) элемента | Признак типа элемента | Формат элемента | Признак обязательности элемента | Дополнительная информация |

Остаточная стоимость основных средств на 01.01 | ОстСтом0101 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. | |||||

Остаточная стоимость основных средств на 01.02 | ОстСтом0102 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.03 | ОстСтом0103 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.04 | ОстСтом0104 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.05 | ОстСтом0105 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.06 | ОстСтом0106 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01. | ОстСтом0107 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.08 | ОстСтом0108 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.09 | ОстСтом0109 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.10 | ОстСтом0110 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.11 | ОстСтом0111 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 01.12 | ОстСтом0112 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

Остаточная стоимость основных средств на 31.12 | ОстСтом0112 | С | О | Типовой элемент <ОстСтоимМес>. Состав элемента представлен в таблице 4.20 | |

(в ред. Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@) (см. текст в предыдущей редакции) | |||||

07

07 Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@)

Приказа ФНС России от 09.12.2020 N КЧ-7-21/889@)

184-сон 18.10.1995. О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ИМУЩЕСТВО ПРЕДПРИЯТИЙ

|

Акт утратил силу 26.12.1997 |

Инструкция

О ПОРЯДКЕ ИСЧИСЛЕНИЯ И УПЛАТЫ В БЮДЖЕТ НАЛОГА НА ИМУЩЕСТВО ПРЕДПРИЯТИЙ

[Зарегистрирована Министерством юстиции Республики Узбекистан от 18 октября 1995 г.

| остатки по балансу на | ||||||

01.01 | 01.02 | 01.03 | ……. | 01.12 | 01.01 | ||

| Основные средства Основные средства, не подлежащие налогооблажению | 820 | 820 | 830 | . | 845 | 848 | |

ИТОГО: | 810 | 790 | 820 | …….. | 800 | 788 | |

| |||||||

(820:2) + 790 + 820 +…+ 800 + (788:2) | |||||||

___________________________ | = 802 | ||||||

……

……(810 : 2) + 790 + 82О +…+ 800 + (788 : 2) / 12 = 802

| остатки по балансу на | |||||

01. | 01.02 | 01.03 | … | 01.12 | 01.01 | |

Основные средства | 820 | 820 | 830 | … | 845 | 848 |

Основные средства, не подлежащие налогообложению | 10 | 30 | 10 | … | 45 | 60 |

ИТОГО: | 810 | 790 | 820 | . | 800 | 788 |

01

01 ..

..(810 : 2) + 790 + 82О + (820 : 2) / 3 = 808,3

Пример расчета

УТОЧНЕННЫЙ РАСЧЕТ

налога на имущество по заводу № 3 за 1994 год.

ПОКАЗАТЕЛИ | по данным | по данным |

1. Средняя стоимость всего имущества Средняя стоимость всего имущества | 832……………………………………………………………………………….. | |

| 2. Средняя стоимость имущества, освобожденного от налогообложения | 30……………………………………………………………………………….. | |

| 3. Средняя стоимость имущества, подлежащая налогообложению (стр.1- стр. 2) | 802……………………………………………………………………………….. | |

| 4. Ставка налога | 2.0……………………………………………………………………………….. | |

| 5. Сумма налога, исчисленная к уплате | 1.6…………………………………… ………………………………………….. ………………………………………….. | |

| 6. Начисление налога за отчетный период | 1.2……………………………………………………………………………….. | |

| 7. К доплате по сроку | 0.4……………………………………………………………………………….. | |

| 8. К уменьшению | ……………………………………………………………………………………. | |

Р А С Ч Е Т | ||

П О К АЗ А Т Е Л И |

|

|

1. Средняя стоимость всего Средняя стоимость всего имущества……………………………… | ||

| 2. Средняя стоимость имущества, освобожденного от налогооблажению | ||

| 3. Средняя стоимость имущества, подлежащая налогообложению (стр. 1 -стр. 2) | ||

| 4. Ставка налога | ||

| 5. Сумма налога, исчисленная к уплате | ||

| 6. Начислено налогов за отчетный период | ||

| 7. К доплате по сроку | ||

| 8. К уменьшению | ||

| ||

|

| |

| ||

Объединения, предприятия, организации приводят

Объединения, предприятия, организации приводятОценка стоимости сельскохозяйственной техники | Ag Decision Maker

Культуры > Машины > Управление машинами

Машины и оборудование являются основными статьями затрат в фермерских хозяйствах. Более крупные машины, новые технологии, более высокие цены на детали и новое оборудование, а также более высокие цены на энергию — все это привело к росту стоимости оборудования и электроэнергии в последние годы.

Однако хорошие управляющие машинами могут контролировать затраты на машины и электроэнергию на акр. Принятие разумных решений о том, как приобретать технику, когда торговать и в какие мощности инвестировать, может снизить затраты на технику на 50 долларов за акр. Все эти решения требуют точной оценки затрат на владение и эксплуатацию сельскохозяйственной техники.

Все эти решения требуют точной оценки затрат на владение и эксплуатацию сельскохозяйственной техники.

Затраты на машины

Затраты на сельскохозяйственную технику можно разделить на две категории: годовые затраты на владение затраты, возникающие независимо от использования машины, и эксплуатационные затраты , которые напрямую зависят от интенсивности использования машины.

Истинная стоимость этих затрат не может быть известна до тех пор, пока машина не будет продана или изношена. Но затраты могут быть оценены как , если сделать несколько предположений о сроке службы машины, годовом использовании, а также ценах на топливо и рабочую силу. Эта публикация содержит рабочий лист, который можно использовать для расчета затрат на конкретную машину или операцию.

Затраты на владение (также называемые фиксированными затратами) включают амортизацию, проценты (альтернативные издержки), налоги, страхование, а также жилищные и эксплуатационные расходы.

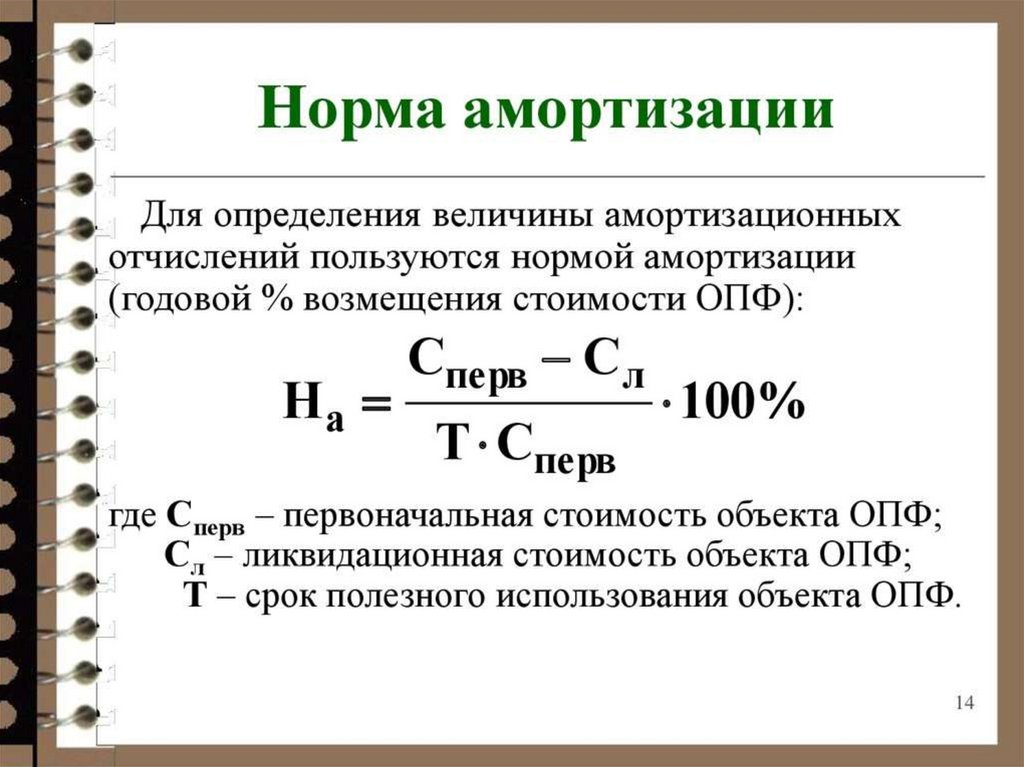

Амортизация

Амортизация – это затраты, возникающие в результате износа, устаревания и возраста машины. Степень механического износа может привести к тому, что стоимость конкретной машины будет несколько выше или ниже средней стоимости аналогичных машин, когда она продается или продается. Внедрение новой технологии или серьезное изменение конструкции может внезапно сделать старую машину устаревшей, что приведет к резкому снижению ее остаточной стоимости. Но возраст и накопленное количество часов использования обычно являются наиболее важными факторами в определении остаточной стоимости машины.

Перед расчетом годовой амортизации необходимо указать экономический срок службы для машины и ликвидационную стоимость в конце срока экономической службы. Экономический срок службы машины – это количество лет, в течение которых должны быть оценены затраты. Часто он меньше срока службы машины, потому что большинство фермеров меняют машину на другую до того, как она полностью износится. Хорошее эмпирическое правило состоит в том, чтобы использовать экономический срок службы от 10 до 12 лет для большинства сельскохозяйственных машин и 15-летний срок службы для тракторов, если вы не знаете, что будете торговать раньше.

Хорошее эмпирическое правило состоит в том, чтобы использовать экономический срок службы от 10 до 12 лет для большинства сельскохозяйственных машин и 15-летний срок службы для тракторов, если вы не знаете, что будете торговать раньше.

Ликвидационная стоимость – это оценка продажной стоимости машины в конце срока ее экономической службы. Это сумма, которую вы можете ожидать получить в качестве скидки при сдаче, оценка использованной рыночной стоимости, если вы собираетесь продать машину сразу, или ноль, если вы планируете оставить машину до тех пор, пока она не износится.

Оценки остаточной стоимости тракторов и других классов сельскохозяйственных машин в процентах от новой прейскурантной цены приведены в таблицах 1a и 1b. Обратите внимание, что для тракторов, комбайнов и кормоуборочных комбайнов количество часов годового использования также учитывается при оценке остаточной стоимости. Коэффициенты были разработаны на основе опубликованных отчетов о стоимости аукционов подержанной техники и представляют собой оценки средней стоимости «как есть» класса машин в среднем механическом состоянии на ферме. Фактическая рыночная стоимость будет отличаться от этих значений в зависимости от состояния машины, текущего рынка новых машин и местных предпочтений или неприязни к определенным моделям.

Соответствующие значения в Таблице 1 следует умножить на текущую прейскурантную цену заменяющей машины эквивалентного размера и типа, даже если фактическая машина была или будет куплена по цене ниже прейскурантной.

Пример задачи будет использоваться в этой публикации для иллюстрации вычислений. В качестве примера можно привести дизельный трактор мощностью 180 лошадиных сил с ВОМ, прейскурантная цена которого составляет 200 000 долларов. Предполагается, что дилерские скидки снижают фактическую цену покупки до 180 000 долларов. Выбран срок экономической службы 15 лет. Ожидается, что трактор будет использоваться 400 часов в год.

Для трактора мощностью 180 л.с. с 400 часами ежегодного использования в этом примере ликвидационная стоимость через 15 лет оценивается как 23 процента от новой прейскурантной цены:

Ликвидационная стоимость = текущая прейскурантная цена x коэффициент остаточной стоимости (Таблица 1

= 200 000 долларов США x 23%

= 46 000 долл. США

Общая амортизация = цена покупки — Стоимость спасения

= 180 000 долл. США — 46 000 долл. США

= 134 000 долл. США

Проценты

Процент

, если вы за его зачислен по машине. кредитор будет определять процентную ставку взимать. Но если вы используете свой собственный капитал, взимаемая ставка будет зависеть от альтернативных издержек использования этого капитала в другом месте вашего фермерского бизнеса. Если заимствована только часть денег, следует использовать среднее значение двух ставок. Для примера предположим, что средняя процентная ставка составляет 7 процентов.

Инфляция снижает реальную стоимость инвестирования капитала в сельскохозяйственную технику, поскольку ссуды можно погашать более дешевыми долларами. Процентная ставка должна быть скорректирована путем вычитания ожидаемого уровня инфляции. Для нашего примера мы предположим, что уровень инфляции составляет 2 процента, поэтому скорректированная или «реальная» процентная ставка составляет 5 процентов.

Совместные затраты на амортизацию и проценты можно рассчитать с помощью коэффициента возмещения капитала . Возврат капитала — это количество долларов, которое нужно было бы откладывать каждый год, чтобы просто возместить стоимость, потерянную из-за амортизации, и оплатить расходы по процентам.

В таблице 2 показаны коэффициенты возмещения капитала для различных комбинаций реальных процентных ставок и экономической жизни. Например, коэффициент возврата капитала за 15 лет и 5 процентов составляет 0,096. Годовая стоимость восстановления капитала определяется путем умножения соответствующего коэффициента восстановления капитала на разницу между общей суммой амортизации, а затем добавления к нему произведения процентной ставки и ликвидационной стоимости.

Для примеров значений, приведенных выше:

Восстановление капитала = (общая амортизация x коэффициент восстановления капитала) + (ликвидационная стоимость x процентная ставка)

= (134 000 x 0,096) + (46 000 x 0,05)

= 12 864 $ + 2 300 $

= 15 164 $ в год , но их нужно учитывать. Налоги на недвижимость в отношении сельскохозяйственной техники в Айове были постепенно отменены, за исключением очень больших запасов. Для штатов, в которых есть налоги на имущество на сельскохозяйственную технику, часто используется оценка стоимости, равная 1 проценту от средней стоимости машины.

Необходимо застраховать сельскохозяйственную технику, чтобы обеспечить замену в случае стихийного бедствия, такого как пожар или торнадо. Если страхование не осуществляется, риск берет на себя остальная часть фермерского бизнеса. Текущие ставки страхования сельскохозяйственной техники в Айове колеблются от 4 до 6 долларов за 1000 долларов оценочной стоимости, или около 0,5 процента от средней стоимости.

Существует огромное разнообразие корпусов, предназначенных для сельскохозяйственной техники. Предоставление укрытий, инструментов и оборудования для обслуживания машин приведет к меньшему количеству ремонтов в полевых условиях и меньшему износу механических частей и внешнего вида из-за атмосферных воздействий. Это должно обеспечить большую надежность в полевых условиях и более высокую стоимость при обмене. Предполагаемая плата в размере 0,5 процента от среднего значения предлагается для расходов на жилье.

Чтобы упростить расчет затрат на TIH, их можно объединить как 1 процент от средней стоимости, если налог на недвижимость незначителен.

TIH = 0,01 x (покупная цена + остаточная стоимость) / 2

Для нашего примера с трактором эти три затраты будут следующими:

Предполагаемые затраты на амортизацию, проценты, налоги, страхование и жилье складываются для получения общей стоимости владения. Для нашего примера трактора это составляет 16,9 долларов США.64 в год. Это почти 10 процентов от первоначальной стоимости трактора.

Общая стоимость владения = 15 164 долл. США + 1 130 долл. США

= 16 294 долл. США в год

Если трактор используется 400 часов в год, общая стоимость владения в час составляет:

Стоимость владения в час = 16 294 долл. США / 400 часов

= 40,74 долл. США в час Эксплуатационные расходы (также называемые переменными затратами ) включают ремонт и техническое обслуживание, топливо, смазку и оплату труда оператора.

Ремонт и техническое обслуживание

Затраты на ремонт возникают в связи с текущим обслуживанием, износом и авариями. Стоимость ремонта для определенного типа машины сильно различается от одного географического региона к другому из-за типа почвы, горных пород, местности, климата и других условий. В пределах локальной области стоимость ремонта варьируется от фермы к ферме из-за различной политики управления и навыков оператора.

Наилучшие данные для оценки затрат на ремонт — это записи о ваших прошлых затратах на ремонт. Хорошие записи показывают, были ли затраты на ремонт машины выше или ниже средних, и когда может потребоваться капитальный ремонт. Они также предоставят информацию о вашей программе технического обслуживания и ваших механических возможностях. Однако без таких данных затраты на ремонт необходимо оценивать исходя из среднего опыта.

Значения в таблице 3 показывают соотношение между суммой всех затрат на ремонт машины и общим количеством часов использования в течение ее срока службы на основе исторических данных о ремонте. Общие накопленные затраты на ремонт рассчитываются как процент от текущей прейскурантной цены машины, поскольку затраты на ремонт и техническое обслуживание обычно меняются примерно с той же скоростью, что и новые прейскурантные цены.

На рис. 1 показано, как накапливаются затраты на ремонт двухколесных тракторов. Обратите внимание на форму графика. Наклон кривой увеличивается по мере увеличения количества часов использования. Это указывает на то, что затраты на ремонт в начале срока службы машины низки, но быстро возрастают по мере того, как машина накапливает больше часов работы.

Поскольку трактор в этом примере будет использоваться около 400 часов в год, к концу 15-летнего срока службы он наработает около 6000 часов (400 часов x 15 лет = 6000 часов). Согласно Таблице 3, после 6000 часов использования общие накопленные затраты на ремонт составят около 25 процентов от его новой прейскурантной цены. Таким образом, общее количество накопленных ремонтов можно оценить следующим образом:

Накопленные ремонты = 0,25 x 200 000 долл. США

= 50 000 долл. США

Среднюю стоимость ремонта в час можно рассчитать путем деления общей накопленной стоимости ремонта на общее количество накопленных часов:

Стоимость ремонта/час = 50 000 долл. США / 6 000 часов

= 8,33 долл. США/час

Топливо

Стоимость топлива можно оценить двумя способами. В информационном файле AgDM A3-27 «Топливо, необходимое для полевых операций» (PM 709) указано среднее потребление топлива в галлонах на акр для многих полевых операций. Эти цифры можно умножить на стоимость топлива за галлон, чтобы рассчитать среднюю стоимость топлива за акр.

Например, если среднее количество дизельного топлива, необходимое для уборки кукурузного силоса с акра, составляет 3,25 галлона при стоимости 3,40 доллара за галлон, то средняя стоимость топлива на акр составляет 11,05 доллара.

Среднее потребление топлива (в галлонах в час) для сельскохозяйственных тракторов в течение всего года без привязки к какому-либо конкретному орудию также можно оценить с помощью следующих уравнений: для дизельных двигателей

Например, для нашего 180-сильного дизельного трактора:

Средний расход дизельного топлива =

0,044 x 180 лошадиных сил = 7,92 галлона/час

Средняя стоимость топлива в час =

7,92 галлона/час x 3,40 доллара США/галлон = 26,93 доллара США/час Смазка

Опросы показывают, что общие затраты на смазку на большинстве ферм в среднем составляют около 15 процентов от стоимости топлива. Таким образом, после оценки стоимости топлива в час вы можете умножить ее на 0,15, чтобы оценить общие затраты на смазку.

Для нашего примера с трактором средняя стоимость топлива составила 26,93 долл. США в час, поэтому средняя стоимость смазки будет следующей:

Смазка = 0,15 x 26,93 долл. США = 4,04 долл. США/час таких задач, как посадка или сбор урожая, важно учитывать трудозатраты при анализе техники. Стоимость рабочей силы также является важным фактором при сравнении права собственности с наймом по индивидуальному заказу.

Фактические рабочие часы обычно превышают время полевых машин на 10-20 процентов из-за поездок и времени, необходимого для смазки и обслуживания машин. Следовательно, затраты на рабочую силу можно оценить, умножив ставку заработной платы на 1,1 или 1,2. Используя стоимость труда $15,00 в час для нашего примера трактора:

Стоимость труда в час = 15,00 долл. США x 1,1 = 16,50 долл. США

Для операций, требующих разного уровня навыков оператора, могут использоваться разные ставки заработной платы.

Общие эксплуатационные расходы

Затраты на ремонт, топливо, смазку и оплату труда добавляются для расчета общих эксплуатационных расходов. В примере с трактором общие эксплуатационные расходы составили 55,80 долл. США в час:

Общие эксплуатационные расходы =

8,33 долл. США + 26,93 долл. США + 4,04 долл. США + 16,50 долл. США =

55,80 долл. США в час

Общая стоимость

После того, как все затраты будут оценены, общую часовую стоимость владения можно добавить к часовой эксплуатационной стоимости для расчета общей часовой стоимости владения и эксплуатации машины. Общая стоимость часа для трактора в нашем примере составила:

Общая стоимость = 40,74 долл. США + 55,80 долл. США =

96,54 долл. США в час

Затраты на навесное оборудование

Затраты на навесное оборудование или навесное оборудование, которые зависят от мощности трактора, оцениваются так же, как и для трактора в примере. за исключением того, что нет затрат на топливо, смазку или рабочую силу.

Подержанное оборудование

Затраты на подержанное оборудование можно оценить, используя ту же процедуру, что и для нового оборудования. Однако фиксированные затраты обычно ниже, поскольку первоначальная стоимость машины будет ниже. И затраты на ремонт, как правило, будут выше из-за большего количества накопленных часов использования. Таким образом, секрет успешной экономики подержанного оборудования заключается в том, чтобы сбалансировать более высокие почасовые затраты на ремонт с более низкими почасовыми фиксированными затратами. Если вы неправильно оцениваете состояние машины, так что ваши затраты на ремонт выше, чем вы ожидали, или если вы платите слишком высокую цену за машину, так что ваши постоянные затраты не так низки, как вы ожидали, общие почасовые затраты на подержанную машина может быть такой же высокой или выше, чем у новой машины. Дополнительную информацию см. в информационном файле AgDM A3-22 «Покупка подержанного оборудования».

В качестве примера оценки стоимости подержанной машины предположим, что вы только что купили 25-футовый чизельный плуг, которому было 6 лет, за 16 000 долларов. Он оказался чистым и в хорошем техническом состоянии. Поскольку вы точно не знаете, сколько часов накопленного использования он имеет, вы можете оценить, умножив его возраст (6 лет) на ожидаемое годовое использование (100 часов в год), или 600 часов.

Какова предполагаемая общая стоимость плуга в течение следующих 8 лет? Из Таблицы 1 ожидаемая ликвидационная стоимость по истечении 13 лет составляет 31 процент от текущей прейскурантной цены эквивалентной машины (оценивается в 40 000 долларов США), или 12 400 долларов США.

Коэффициент возмещения капитала за 8 лет и 5-процентную реальную процентную ставку составляет 0,155 (таблица 2). Затраты на возмещение капитала составляют:

Возмещение капитала = (0,155 x (16 000 — 12 400 долларов)) + (12 400 x 0,05)

= 558 долларов + 620 долларов

= 1178 долларов в год.

Для налогов, страхования и жилья:

TIH = 0,01 x (16 000 долл. США + 12 400 долл. США) / 2

= 142 долл. США в год

Общие постоянные затраты = 1 178 долл. США + 142 долл. США

= 1 320 долл. США в год часов в год:

Стоимость владения/час = 1320 долларов США / 100 часов

= 13,20 долларов США в час.

Чтобы оценить средние затраты на ремонт, используйте Таблицу 3. Если вы собираетесь использовать этот плуг еще 8 лет, общее количество часов использования после этого времени будет: ) = 1400 часов

Теперь, используя Таблицу 3, обратите внимание, что накопленная стоимость ремонта чизельного плуга после 600 часов составляет 14 процентов от новой прейскурантной цены. После 1400 часов он оценивается в 45 процентов. Таким образом, накопленные затраты от 600 до 1400 часов можно оценить как 45% минус 14%, или 31% от новой прейскурантной цены. Если прейскурантная цена 25-футового чизельного плуга составляет 40 000 долларов США, затраты на ремонт в течение следующих 8 лет оцениваются в:

Затраты на ремонт = 0,31 x 40 000 долл. США = 12 400 долл. США

Стоимость ремонта в час оценивается следующим образом:

Стоимость ремонта в час = 12 400 долл. США / (1 400 — 600) часов

= 12 400 долл. США / 800 часов

= 3 долл. США в час

Другие переменные затраты, такие как топливо, смазка и рабочая сила, уже включены в переменные затраты трактора, поэтому общая часовая стоимость диска представляет собой просто сумму часовых затрат на владение и затрат на ремонт в расчете на один час. час:

Общая стоимость = 13,20 долл. США + 15,50 долл. США = 28,70 долл. США в час.

При оценке будущих затрат на машину, которой вы уже владеете несколько лет, начните с наилучшей оценки текущей рыночной стоимости машины, а не ее первоначальной покупной цены, или используйте коэффициенты ликвидационной стоимости, приведенные в Таблице 1, для оценки ее стоимости. текущая стоимость.

Общие затраты на операцию

Стоимость трактора должна быть добавлена к стоимости навесного оборудования, чтобы определить совокупную общую стоимость часа работы машины. Общие затраты в примере:

Общая стоимость = 96,54 долл. США + 28,70 = 125,24 долл. США в час

Наконец, общая стоимость в час может быть разделена на почасовую норму работы в акрах в час или тоннах в час, чтобы вычислить общую стоимость на акр или на тонну.

Часовая производительность или полевая производительность навесного оборудования или самоходной машины может быть оценена по эффективной ширине машины (в футах), ее скорости по полю (в милях в час) и ее полевой эффективности (в процент). Эффективность поля — это фактор, учитывающий потери времени из-за разворота в конце поля, перекрытия, регулировки машины и заполнения или опорожнения баков и бункеров.

Полевая производительность (в акрах в час) рассчитывается как:

(ширина x скорость x полевая эффективность) / 8,25

Например, если 25-футовый плуг можно тянуть со скоростью 4,5 мили в час с полевой эффективностью 81 процент, расчетная полевая производительность:

Полевая производительность = (25 x 4,5 x 81%) / 8,25

= 11 акров в час

Информационный файл AgDM A3-24, Оценка полевой производительности сельскохозяйственных машин (PM 696), имеет типовые показатели выполнения для различных типов и размеров сельскохозяйственных машин.

Если 25-футовый плуг в данном примере может обрабатывать 11 акров в час, общая стоимость дискования на акр составляет:

Общая стоимость на акр = 125,24 долл. США / 11 акров

= 11,39 долл. США на акр.

Затраты на операции с самоходными машинами можно рассчитать, рассматривая самоходную установку как силовую установку, а харвестерную головку или другое навесное оборудование как орудие.

Рассмотрение подоходного налога

Налогообложение различных методов приобретения машинных услуг является основным фактором при оценке стоимости машин. Если машина приобретена, все переменные расходы, за исключением неоплаченного труда, подлежат вычету при определении обязательства по подоходному налогу. Расходы на жилье, налоги, страхование и процентные платежи по кредиту для финансирования покупки машины также не подлежат налогообложению.

Амортизация для целей налогообложения рассчитывается совершенно иначе, чем экономическая амортизация из-за фактического снижения стоимости машины. Методы налоговой амортизации снижают ликвидационную стоимость до нуля через несколько лет для большинства машин. Налоговая амортизация полезна для расчета экономии на налогах в результате покупки оборудования, но не должна использоваться для оценки реальных экономических затрат.

Конкретные правила и положения о вычитаемых расходах и амортизации обсуждаются в Справочнике по налогам для фермеров, опубликованном Налоговой службой.

Дополнительная информация

Предоставляется рабочий лист для оценки затрат на оборудование или инструменты принятия решений (табличные калькуляторы), которые также доступны на веб-сайте Ag Decision Maker, включая калькулятор стоимости машин и калькулятор стоимости перевозки зерновых или вагонов.

Другие публикации, которые помогут вам принимать правильные решения по управлению техникой:

- Оценка полевой производительности сельскохозяйственных машин PM 696 (A3-24)

- Топливо, необходимое для полевых операций PM 709(А3-27)

- Совместное владение или индивидуальный прокат PM 786 (A3-33)

- Приобретение услуг сельскохозяйственной техники PM 787 (A3-21)

- Выбор сельскохозяйственной техники PM 952 (A3-28)

- Совместное владение машинами PM 1373 (A3-24)

- Передача права собственности на сельскохозяйственную технику PM 1450 (A3-32)

- Стратегии замены сельскохозяйственной техники PM 1860 (A3-30)

- Дни полевых работ в Айове PM 1874 (A3-25)

- Лизинг техники — это для вас? (А3-35)

- Покупка подержанного оборудования (A3-22)

Уильям Эдвардс, экономист на пенсии. Вопросы?

Что такое эквивалентная годовая стоимость (EAC)?

Принятие решения об инвестировании в тот или иной актив может быть сложной задачей. К счастью, существует множество финансовых показателей, которые могут помочь вам в процессе принятия решений. Одним из наиболее эффективных инструментов является формула эквивалентной годовой стоимости, которая может помочь вам понять годовую стоимость актива на протяжении всего срока его службы. Узнайте все, что вам нужно знать о том, как рассчитать эквивалентные годовые затраты, с помощью нашего подробного руководства.

Объяснение эквивалентной годовой стоимости

Проще говоря, эквивалентная годовая стоимость относится к годовой стоимости владения, эксплуатации и обслуживания актива в течение всего срока его службы. Анализ эквивалентных годовых затрат часто используется в процессе составления бюджета капиталовложений, поскольку это эффективный способ сравнить рентабельность различных активов. Вы также можете использовать анализ эквивалентных годовых затрат, чтобы определить, что лучше: арендовать или купить актив сразу, а расчет также может помочь вам понять влияние, которое затраты на техническое обслуживание окажут на актив в будущем. 9-n)

В этой формуле эквивалентных годовых затрат «ставка дисконтирования» — это прибыль, необходимая для обеспечения жизнеспособности проекта (также называемая стоимостью капитала). «n» — количество периодов.

Пример эквивалентных единых годовых затрат

Чтобы увидеть, как эквивалентные годовые затраты работают на практике, рассмотрим пример. Представьте, что компания А выбирает между инвестированием в два конкурирующих проекта: актив 1 и актив 2. Актив 1 имеет первоначальные капиталовложения в размере 100 000 долларов США, ожидаемый срок службы 5 лет и ежегодные расходы на техническое обслуживание в размере 4000 долларов США. Напротив, Актив 2 имеет первоначальные капиталовложения в размере 145 000 долларов США, ожидаемый срок службы 8 лет и ежегодные расходы на техническое обслуживание в размере 2 500 долларов США. 98 / 0,05) = 6,46

Затем вы можете рассчитать эквивалентную единую годовую стоимость, не забыв прибавить годовую стоимость обслуживания:

Актив 1, EAC = (100 000 долл.