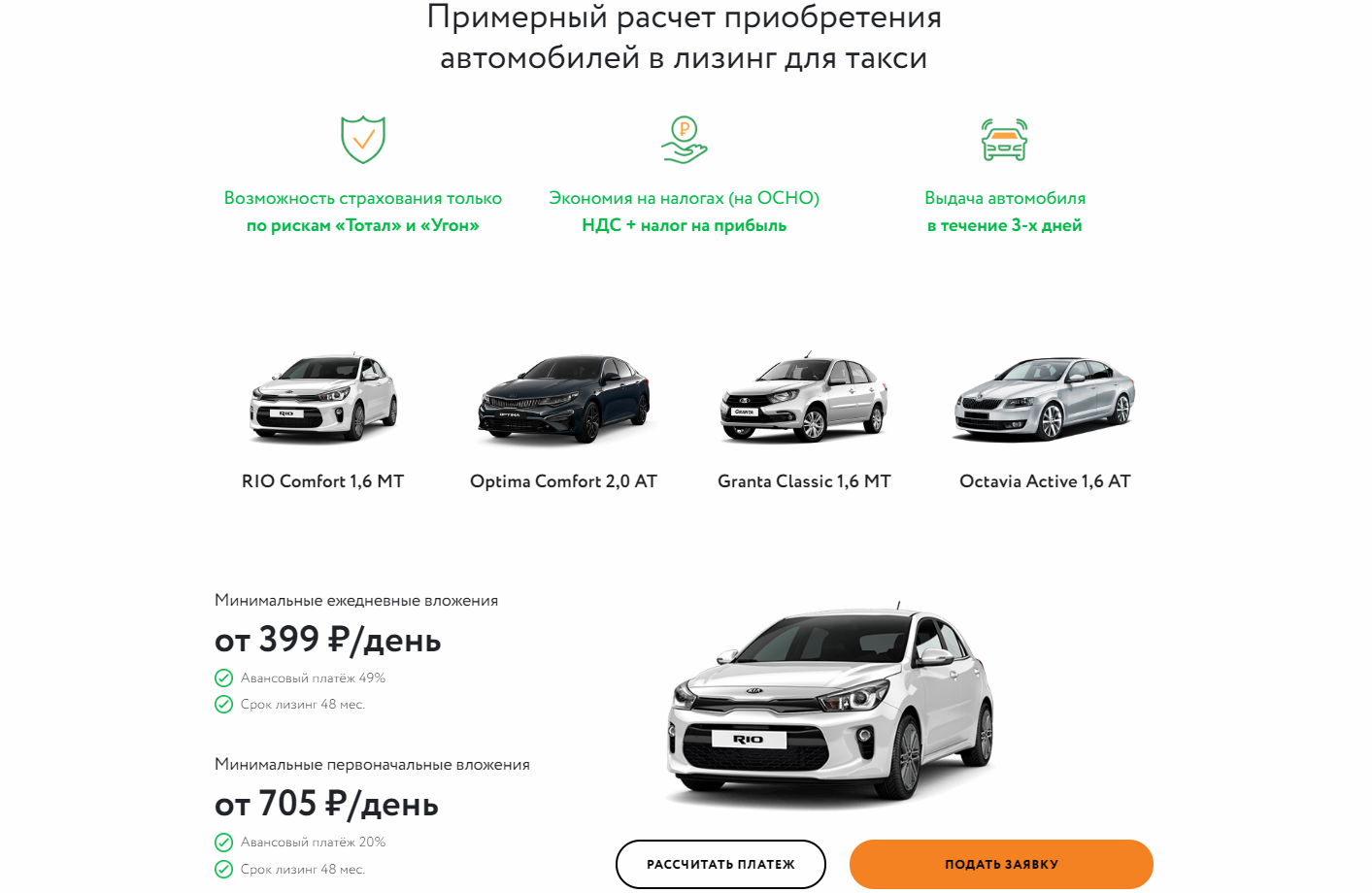

Программы лизинга от автосалона Chery

Программы лизинга от Chery помогут приобрести новый автомобиль, даже если у вас нет всей необходимой суммы в данный момент. Программа подбирается индивидуально в зависимости от возможностей и пожеланий клиента. По всем возникающим вопросам всегда можно обратиться к нашим специалистам.Общие условия лизинга для физических лиц

- срок лизинга авто от 12 до 84 месяцев;

- аванс от 0%;

- валюта договора: белорусские рубли/доллары США/евро*/российские рубли**

- расчет лизинговых платежей при первом обращении по телефону;

- минимум документов, оформление сразу в Автосалоне;

- «страховка от безработицы»: в случае потери клиентом работы, ему предоставляется право на «лизинговые каникулы» до 3-х месяцев в виде отсрочки лизинговых платежей .

-

Trade-in и Лизинг: программа, по которой Вы можете сдать Ваш бывший в употреблении автомобиль в зачет аванса по договору лизинга на новый автомобиль.

- АВТОКАСКО по выгодному тарифу

Специальные программы лизинга

Заводи 0,1%. Программа лизинга на 5 лет от 0,1%

- лизинг на 5 лет

- льготная ставка 0,1% в первый год, далее среднее удорожание от 2%

- валюта договора: доллары США*,

- аванс от 20%

- программы не содержат скрытых условий или доплат

- минимум документов для оформления

- требования к лизингополучателю лояльнее, чем в банке

- досрочный выкуп после 1 года, без штрафных санкций

Длинный лизинг до 7 лет

- Срок: 84 месяца

- Аванс: от 20%

- Программа действует для физических лиц

- Равномерный график погашения (аннуитет)

- Валюта договора: белорусские рубли/российские рубли**/доллары США/Евро*

- Оформляется КАСКО

Длинный лизинг до 7 лет в белорусских рублях

- Срок: от 12 до 84 месяцев

- Аванс: от 20%

- Программа действует для физических лиц

- Ставка: от 7,8%

- Валюта договора: белорусские рубли

Специальная лизинговая программа

- Срок: от 12 до 84 месяцев

- Аванс: от 20%

- Ставка 13,7%

- Программа действует для физических лиц

- Валюта договора: белорусские рубли

Специальная лизинговая программа

- Срок: от 12 до 84 месяцев

- Аванс: от 20%

- Ставка 0,0001% первые 6 мес. , далее 16,5%

- Программа действует для физических лиц

- Валюта договора: белорусские рубли

, далее 16,5%

, далее 16,5%Программа «0% под 0%»

- Срок: 12 месяцев

- Аванс: 0% (возможно оформление без аванса)

- Минимальное удорожание 0,01%

- Валюта договора: доллары США*

- Зимние шины в подарок от лизинговой компании

Программы для физических лиц от Агролизинг в BYN

- Срок: 24 месяца

- Аванс: 30%

- Ставка 7,9%

- Срок: 48 месяцев

- Аванс: 20%

- Ставка 11%

- Срок: 60 месяцев

- Аванс: 25%

- Ставка 11.4%

Программа для физических лиц до 7 лет

- Срок: до 84 месяцев

- Аванс: 25%

- Ставка первые два года 10,3%, далее 13,5%

- Валюта договора: белорусские рубли

Информация размещена справочно; не является публичной офертой. Уточнить подробности программы, а также получить расчет платежей можно по телефону +37529 132-23-32 или написав запрос на [email protected].

Уточнить подробности программы, а также получить расчет платежей можно по телефону +37529 132-23-32 или написав запрос на [email protected].

*для USD/EUR

Лизинговые платежи и выкупная стоимость подлежат оплате в белорусских рублях в сумме, эквивалентной сумме в долларах США/Евро, определенной в Графике, по официальному курсу белорусского рубля к доллару США/Евро, установленному Национальным банком Республики Беларусь на дату осуществления платежей.

**для RUB

Лизинговые платежи и выкупная стоимость подлежат оплате в белорусских рублях в сумме, эквивалентной сумме в российских рублях, определенной в Графике по официальному курсу белорусского рубля к российскому рублю, установленному Национальным банком Республики Беларусь на дату осуществления платежей, но не ниже официального курса белорусского рубля к денежной единице валюты договора, установленного Национальным банком Республики Беларусь на дату передачи предмета лизинга.

По условиям программы, при авансе в размере 10% от стоимости автомобиля показатель долговой нагрузки (ПДН) не должен превышать 40% от размера доходов лизингополучателя.

Ваше имя*

Сообщение*

Защита от автоматических сообщений

Введите слово на картинке*

Лизинг авто для физических лиц (ИП) в Беларуси

Продукты для физических лиц

Лизинг автомобилей с пробегом Лизинг автомобилей с пробегомПростой и удобный способ приобретения легковых и коммерческих автомобилей с пробегом до 10 лет

ПодробнееДокументы

Для оформления автомобиля в лизинг от вас потребуется ряд документов.

Список всех необходимых документов находится в файле для скачивания.

По всем возникающим вопросам всегда можно обратиться к нашим специалистам по указанным номерам телефонов или отправив заявку на консультацию.

ОБЩИЕ УСЛОВИЯ ДОГОВОРА ФИНАНСОВОЙ АРЕНДЫ

Смотреть

Скачать пакет документов 67.49 КбАкции для физических лиц

Возобновилась рассрочка на кроссоверы NissanЛизинг по специальной ставке от 5,99% на новые AUDI

Подробнее Лизинг на автомобили JAC от 0,001% Лизинг на автомобили JAC от 0,001%ПодробнееВсе акцииОтзывы наших клиентов

.

..Приобретённое авто с помощью ВАШЕЙ КОМПАНИИ У МЕНЯ ПЕРВОЕ, а самое лучшее авто..это новое авто! Без лукавства могу смело сказать, что приятно удивили приемлемыми процентными ставками, минимальными сроками заключения договора, умением найти выход из нестандартной ситуации, это подтверждает наличие высокообразованных и профессионально подготовленных специалистов! Отдельное спасибо Елене Болтромеюк за предоставленную мне возможность гибкого изменения графика платежей и обязательном учёте МОИХ интересов!! Желаю компании ООО «Активлизинг» дальнейшего роста и процветания! Теперь у Вас на одного клиента больше !…

..Приобретённое авто с помощью ВАШЕЙ КОМПАНИИ У МЕНЯ ПЕРВОЕ, а самое лучшее авто..это новое авто! Без лукавства могу смело сказать, что приятно удивили приемлемыми процентными ставками, минимальными сроками заключения договора, умением найти выход из нестандартной ситуации, это подтверждает наличие высокообразованных и профессионально подготовленных специалистов! Отдельное спасибо Елене Болтромеюк за предоставленную мне возможность гибкого изменения графика платежей и обязательном учёте МОИХ интересов!! Желаю компании ООО «Активлизинг» дальнейшего роста и процветания! Теперь у Вас на одного клиента больше !…Ширитон Галина Вячеславовна

Покупали автомобиль для семьи. С покупкой не спешили, поэтому внимательно изучили существующие предложения от разных организаций. Больше всех понравились условия в Активлизинг. Скорость покупки не была решающим фактором, тем не менее было приятно уехать на своем автомобиле уже через 2 дня. Выражаем благодарность сотрудникам компании! За следующим автомобилем только в Активлизинг!

Ильенко Сергей и Марина

Появилось желание обновить свой авто.

Кредит мне не подходил, т.к. получалось дороговато. Случайно узнал про лизинг, но были некоторые сомнения, т.к. предложение новое для РБ. Отправил заявку на консультацию и расчет. Платежи оказались ниже, чем при кредите и сотрудник компании рассеял все мои сомнения. Через 2,5 дня я уже был «за рулем» своего нового авто. Спасибо «Актив»!

Кредит мне не подходил, т.к. получалось дороговато. Случайно узнал про лизинг, но были некоторые сомнения, т.к. предложение новое для РБ. Отправил заявку на консультацию и расчет. Платежи оказались ниже, чем при кредите и сотрудник компании рассеял все мои сомнения. Через 2,5 дня я уже был «за рулем» своего нового авто. Спасибо «Актив»!Алексеев Егор

Бренды

- Volkswagen

- Volvo

- BMW

- Mazda

- Toyota

- Audi

- Cadillac

- Chevrolet

- Honda

- LADA (ВАЗ)

- Suzuki

- Nissan

- Ford

- Jaguar

- KIA

- Hyundai

- Mercedes-Benz

- Bentley

- Citroen

- Peugeot

- Skoda

Вопрос-ответ

Автомобиль должен стоить не менее 10000 USD.

Вы можете оформить новый автомобиль на срок от 1 до 3 лет в BYN или от 1 до 7 в USD, EUR, RUR (на б/у автомобили срок лизинга от 1 до 5 лет).

При лизинге автомобиля аванс может составлять от 20% до 40%. При необходимоcти внести аванс более 40% — обсуждается индивидуально.

Выкуп возможен не раньше, чем через 12 месяцев. Так предусмотрено законодательством РБ.

Да, можно. Вы можете выбрать б/у автомобиль не старше 10 лет.

- Для начала необходимо написать заявление на имя директора, по следующей форме: Заявление на возврат ошибочного платежа

- Позвонить по номеру +375 (29) 186-89-69 и уведомить об ошибочном платеже

- Отправить заявление и копию чека на e-mail: [email protected]

- Спустя 1-2 рабочих дня, деньги вернутся на карт-счет

Задайте дополнительные вопросы оформив заявку

Оставьте заявку на консультацию или расчёт лизинговых платежей.

Ваше сообщение нами получено и в ближайшее время мы свяжемся с вами.

Вернуться к форме.

Калькулятор аренды или покупки автомобиля

Этот калькулятор помогает покупателям транспортных средств сравнить и сопоставить общую стоимость лизинга или покупки автомобиля, позволяя им получить приблизительную оценку общих затрат перед совершением покупки. По мере заполнения калькулятора результаты рассчитываются автоматически.

Калькулятор Амортизация Ставки| Цена автомобиля и амортизация | Аренда | Кредит |

|---|---|---|

| Покупная цена: | ||

| Ориентировочная стоимость при перепродаже: |

| Прочие авансовые расходы | Аренда | Кредит |

|---|---|---|

| Ставка налога с продаж: | ||

| Стоимость: | ||

| Залог: | Н/Д |

| Кредиты | Аренда | Кредит |

|---|---|---|

| Наличные Первоначальный взнос: | ||

| Чистая надбавка за трейд-ин: | ||

| Скидки: |

| Расчетные финансовые затраты | Аренда | Кредит |

|---|---|---|

| Срок (в месяцах): | ||

Процентная ставка (годовых %): См. тарифы тарифы | ||

| Ежемесячный платеж: | ||

| Сберегательный счет Годовой: | (оценка дохода при вложенных долларах) | |

| Ежемесячные и общие платежи | Аренда | Заем |

|---|---|---|

| Ежемесячный платеж: | ||

| Всего платежей: |

| Разбивка расходов | Аренда | Кредит |

|---|---|---|

| Итого процентные расходы: | ||

| Чистые авансовые расходы: | ||

| Амортизационные отчисления: | ||

| Упущенные процентные доходы: |

| Стоимость во времени | Аренда | Кредит |

|---|---|---|

| Общая стоимость: | ||

| Средняя стоимость в год: | ||

| Средняя стоимость в месяц: |

Введите нормы амортизации транспортных средств

Если вы не знаете остаточную стоимость приобретаемого автомобиля, вы можете ввести годовые нормы амортизации в таблице ниже. Когда вы обновляете амортизацию, ваши затраты на владение автоматически пересчитываются в калькуляторе на первой вкладке.

Когда вы обновляете амортизацию, ваши затраты на владение автоматически пересчитываются в калькуляторе на первой вкладке.

| Годовая амортизация | Процент амортизации |

|---|---|

| Год 1 | |

| Год 2 | |

| Год 3 | |

| Год 4 | |

| Год 5 | |

| Год 6 | |

| Год 7 | |

| Год 8 | |

| Год 9 | |

| Год 10 |

Текущие ставки по автокредитам

Выбор правильного направления: к договору аренды или покупке

Покупка автомобиля – важное решение. Покупка нового автомобиля является еще более сложной задачей не только из-за стоимости, но и потому, что вы должны решить, действительно ли вы хотите купить или хотите арендовать? Для некоторых людей лизинг даже не входит в их лексикон. Для других это приемлемый вариант. Есть плюсы и минусы лизинга. Давайте посмотрим на некоторые из них и решим, подходит ли он вам.

Для других это приемлемый вариант. Есть плюсы и минусы лизинга. Давайте посмотрим на некоторые из них и решим, подходит ли он вам.

Больше затрат, но посмотрите, что я получаю!

Как правило, лизинг обходится дороже, чем покупка, но некоторые считают, что дополнительные деньги того стоят. Так что вы получаете за дополнительные? Во-первых, вы получаете новый, современный, технически совершенный автомобиль за ежемесячную плату, которая ниже, чем традиционная плата за автомобиль, особенно за автомобили класса люкс. . Если вы считаете, что важно идти в ногу с Джонсами, тогда лизинг — это то, что вам нужно. Вы чувствуете запах новой машины, и вам больше не придется беспокоиться о поломке на межштатной автомагистрали и двухчасовом ожидании эвакуатора. Если у вас есть семья, это само по себе может стоить своей цены. Если вы видите свой автомобиль не просто как средство передвижения из пункта А в пункт Б и действительно получаете удовольствие от вождения автомобиля, подпишитесь на пунктирную линию. Если вам нужен служебный автомобиль и вам возместят расходы, то однозначно рассмотрите возможность аренды. Наконец, если вы когда-либо рассматривали альтернативный автомобиль, сейчас самое время взять его в аренду. Федеральное правительство предлагает налоговую скидку до 7500 долларов на электромобили. Кроме того, в некоторых штатах предлагается до 5000 долларов. Согласно Edmunds.com, 25% новых автомобилей сдаются в лизинг, поэтому есть немало людей, которые считают, что лизинг — это хорошее соотношение цены и качества.

Если вам нужен служебный автомобиль и вам возместят расходы, то однозначно рассмотрите возможность аренды. Наконец, если вы когда-либо рассматривали альтернативный автомобиль, сейчас самое время взять его в аренду. Федеральное правительство предлагает налоговую скидку до 7500 долларов на электромобили. Кроме того, в некоторых штатах предлагается до 5000 долларов. Согласно Edmunds.com, 25% новых автомобилей сдаются в лизинг, поэтому есть немало людей, которые считают, что лизинг — это хорошее соотношение цены и качества.

Могу ли я действительно получить прибыль от аренды?

Лизинговые дилеры прогнозируют стоимость автомобиля в конце срока аренды, что называется «остаточной стоимостью». Когда придет время вернуть автомобиль, вы можете купить его по установленной цене. Если стоимость подержанного автомобиля повышается, остаточная стоимость может быть ниже истинной стоимости автомобиля. Вы можете купить автомобиль, а затем продать его с прибылью, или использовать капитал в качестве первоначального взноса для покупки нового или арендованного автомобиля. Некоторые люди клянутся, что испытали на себе этот сценарий, но имейте в виду, что большинство лизинговых дилеров очень хорошо умеют предсказывать будущую стоимость. Когда срок аренды подходит к концу, зайдите на сайт Edmunds.com, чтобы узнать реальную рыночную стоимость вашего автомобиля и сравнить ее с заявленной остаточной стоимостью. Если остаточная стоимость выше реальной стоимости автомобиля, вы можете сдать его и уйти.

Некоторые люди клянутся, что испытали на себе этот сценарий, но имейте в виду, что большинство лизинговых дилеров очень хорошо умеют предсказывать будущую стоимость. Когда срок аренды подходит к концу, зайдите на сайт Edmunds.com, чтобы узнать реальную рыночную стоимость вашего автомобиля и сравнить ее с заявленной остаточной стоимостью. Если остаточная стоимость выше реальной стоимости автомобиля, вы можете сдать его и уйти.

Лизинг по сути является арендой

Как только вы сдадите его и уйдете, у вас ничего не будет, и цикл придется начинать заново. Таким образом, у вас есть бессрочные автомобильные платежи. Они могут быть ниже, чем традиционный автомобильный платеж, но они все равно никогда не заканчиваются. Лизинг — это аренда автомобиля, при котором вы, по сути, платите амортизацию производителю. Ваш лизинговый платеж рассчитывается как текущая стоимость автомобиля минус остаточная стоимость плюс некоторые сборы. Когда вы подписываете соглашение, вы фиксируетесь на срок аренды и подвергаетесь запретительным штрафам за отмену.

Помните об этих сборах

Если вы хотите установить специальную звуковую систему или модифицировать двигатель или выхлопную систему, вы будете ограничены. Внимательно прочитайте свое соглашение и примите во внимание стоимость удаления этих систем перед возвратом автомобиля. Кроме того, если вы решите не покупать арендованный автомобиль в конце срока, будьте готовы заплатить сбор за утилизацию . Подумайте, сколько миль вы проезжаете в год. Большинство договоров аренды ограничивают количество миль от 10 000 до 15 000 в год. Вы можете быть обвинены в Плата за превышение пробега в размере от 0,10 до 0,25 долларов США за милю сверх установленного лимита. Если вы знаете, что проезжаете больше установленного лимита, вам будет предоставлена возможность купить больше миль заранее по сниженной ставке. По возвращении дилер тщательно осмотрит автомобиль. Если вы склонны к царапинам и шишкам на своем автомобиле или у вас есть маленькие неряшливые члены семьи, которые случайно испачкают вашу обивку, будьте готовы заплатить дополнительный сбор за износ . Было бы дешевле устранить проблемы, прежде чем вернуть автомобиль дилеру, который ожидает, что он будет в отличном состоянии.

Было бы дешевле устранить проблемы, прежде чем вернуть автомобиль дилеру, который ожидает, что он будет в отличном состоянии.

Вы будете платить налог со стоимости автомобиля, пока будете брать его в аренду. Вы также заплатите так называемую плату за приобретение , которая представляет собой административный сбор в размере от 395 до 1098 долларов США. Чем дороже машина, тем дороже плата. Это справедливо и для страхования. Вы должны будете убедиться, что ваша страховка автомобиля обновлена, чтобы соответствовать требованиям лизинга. Это может увеличить стоимость вашего полиса. У вас также будет плата за титул , регистрацию и документацию.

Домовладельцы могут захотеть рефинансировать, пока ставки низкие

Федеральная резервная система начала сворачивать программу покупки облигаций. Зафиксируйте сегодняшние низкие ставки и сэкономьте на своем кредите.

Вы слишком много платите за ипотеку?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у доверенного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который может помочь вам рефинансировать и сэкономить сегодня!

Как рассчитать обязательство по аренде и актив в форме права пользования (ROU) для операционной аренды согласно ASC 842

Что такое операционная аренда?

Этот пост предполагает некоторые предварительные знания. Если вы не знакомы с новым стандартом учета аренды, ASC 842, вот краткое обобщение.

Подобно ASC 840, новый стандарт учета аренды ASC 842 предписывает арендатору определять классификацию аренды. Однако в соответствии с ASC 842 это больше не классификация между операционной арендой и капитальной арендой. Теперь это операционная аренда и финансовая аренда.

При переходе на новый стандарт учета аренды этот стандарт позволяет отменить предыдущую классификацию аренды в соответствии с ASC 840. Подробнее об этом см. здесь. Это означает, что договоры операционной аренды в соответствии с ASC 840 могут переноситься как операционная аренда в соответствии с ASC 842.

здесь. Это означает, что договоры операционной аренды в соответствии с ASC 840 могут переноситься как операционная аренда в соответствии с ASC 842.

Если это новый договор аренды в соответствии с ASC 842, и вы не уверены, какой должна быть классификация, у нас есть обширный материал , чтобы определить, соответствует ли аренда определению операционной или финансовой аренды.

Согласно ASC 842, независимо от классификации аренды, аренда отражается в балансе . Арендатор должен признать актив в форме права пользования (ROU) и обязательство по аренде. Единственное исключение – если срок аренды составляет менее двенадцати месяцев. Учитывая это, бухгалтерам в вашей организации необходимо знать, как рассчитать операционную аренду в соответствии с ASC 842.

Учет операционной аренды в соответствии с ASC 840

Ранее учет операционной аренды в соответствии с ASC 840 был относительно простым. В соответствии с ASC 840-20-25-1 он предписывает следующий режим:

Арендная плата относится на расходы арендатора в течение срока аренды по мере того, как она подлежит оплате. Если арендные платежи не производятся равномерно, расходы по аренде, тем не менее, должны признаваться равномерно, за исключением случаев, когда другой систематический и рациональный метод является более репрезентативным для временной модели, в которой выгода от использования арендованного имущества извлекается. в этом случае должна использоваться эта основа.

Если арендные платежи не производятся равномерно, расходы по аренде, тем не менее, должны признаваться равномерно, за исключением случаев, когда другой систематический и рациональный метод является более репрезентативным для временной модели, в которой выгода от использования арендованного имущества извлекается. в этом случае должна использоваться эта основа.

С точки зрения простоты учета предпочтительной классификацией была операционная аренда в соответствии с ASC 840.

Учет операционной аренды в соответствии с ASC 842

ASC 842 требует, чтобы арендаторы отражали все договоры аренды в балансе. Единственным исключением является случай, когда на момент начала аренды срок аренды составляет 12 месяцев или меньше.

Что это значит? По сути, это похоже на учет всех ваших договоров аренды, как если бы они были капитальной арендой в соответствии с ASC 840. В соответствии с ASC 842 операционная аренда, которую вы теперь признаете:

- Обязательство по аренде: текущая стоимость всех известных будущих арендных платежей

- Право пользования активом: право арендатора на использование арендованного актива. Которая амортизируется в течение срока полезного использования актива.

Которая амортизируется в течение срока полезного использования актива.

Которая амортизируется в течение срока полезного использования актива.Итак, с чего начать? Если вы не уверены, обратитесь к нашему руководству по первоначальному распознаванию. Это охватывает основные исходные данные для признания обязательства по аренде и затем актива в форме права пользования.

Изменение учета операционной аренды в соответствии с ASC 842

Дьявол кроется в деталях при расчете модификаций. Если вы не знаете, что такое изменение аренды, см. подробные инструкции здесь.

Когда происходит модификация, расчет аренды должен быть обновлен, чтобы отразить изменения в договорных деталях. Два входа, которые можно изменить:

- Срок аренды

- Арендные платежи

Любой или оба могут измениться в зависимости от модификации. Когда происходит модификация аренды, вы должны обновить расчет приведенной стоимости, чтобы отразить обновленную стоимость обязательств по аренде, поскольку будущие платежи были изменены.

Пример 2 иллюстрирует, как рассчитать обязательство по аренде и право пользования активом, когда происходит модификация аренды.

Практические примеры

Итак, вы прочитали руководство и теперь можете приступать к работе. У вас есть базовое понимание того, что обязательство по аренде представляет собой текущую стоимость будущих арендных платежей на дату начала аренды. Право на использование актива основывается на этой стоимости, с добавлением нескольких других потенциальных нюансов.

Итак, пришло время применить теорию на практике и рассчитать обязательства по аренде. Мы шаг за шагом рассмотрим базовый пример аренды. Если вам нужна копия расчета аренды в формате Excel, позвоните по номеру [email protected]. Получение файла Excel также позволит вам использовать его в качестве шаблона для будущих расчетов аренды.

Наконец, некоторые моменты, на которые следует обратить внимание в связи с методологией расчета:

- Расчеты будут производиться ежедневно : верно, проценты и амортизация рассчитываются для каждого отдельного дня аренды. Это обеспечивает максимальную точность чисел при учете модификаций. Кроме того, время настройки ежедневного расчета по сравнению с ежемесячным расчетом незначительно, учитывая, что в каждой строке используются одни и те же формулы.

- Формула текущей стоимости XNPV : Формула XNPV будет использоваться в Microsoft Excel. Это учитывает дату платежей и, следовательно, дает более точную сумму приведенной стоимости.

Это обеспечивает максимальную точность чисел при учете модификаций. Кроме того, время настройки ежедневного расчета по сравнению с ежемесячным расчетом незначительно, учитывая, что в каждой строке используются одни и те же формулы.

Это обеспечивает максимальную точность чисел при учете модификаций. Кроме того, время настройки ежедневного расчета по сравнению с ежемесячным расчетом незначительно, учитывая, что в каждой строке используются одни и те же формулы.Если вы не уверены в основных принципах текущей оценки или не знаете, какую формулу следует использовать в Microsoft Excel, обратитесь к нашей статье «Как рассчитать текущую стоимость будущих арендных платежей».

Пример 1 Сценарий

- Дата начала: 1 января 2020 г.

- Дата окончания бухгалтерского учета: 31.12.2020

- Сумма фиксированного платежа: 10 000 долларов США

- Сроки платежа: заранее

- Частота платежей: ежемесячно

- Классификация аренды: операционная аренда

- Ставка дисконтирования: 7,00%

Шаг 1 – Расчет будущих арендных платежей

Обязательство по аренде является основой учета аренды в соответствии с ASC 842, поскольку обязательство по аренде представляет собой приведенную стоимость будущих арендных платежей. Таким образом, первое значение, которое нужно вычислить, равно 9.0132 каковы будущие известные арендные платежи при открытии сделки. Это цифры, которые мы собираемся использовать для определения приведенной стоимости .

Таким образом, первое значение, которое нужно вычислить, равно 9.0132 каковы будущие известные арендные платежи при открытии сделки. Это цифры, которые мы собираемся использовать для определения приведенной стоимости .

Обратитесь здесь для получения подробных указаний о том, что должно быть включено в арендные платежи. Что касается примера 1, то это 12 платежей по 10 000 долларов США, приходящихся на первое число каждого месяца за период с 1 января 2020 г. по 31 декабря 2020 г.

Этап 2. Определение ставки дисконтирования и расчет обязательства по аренде

С точки зрения бухгалтерского суждения, это одна из наиболее сложных областей учета аренды. Для получения дополнительной информации о том, как определить соответствующую ставку дисконтирования, обратитесь к этому материалу.

После того, как вы определили ставку дисконтирования, у вас есть все данные для заполнения формулы XNPV в Microsoft Excel. В отношении Примера 1 ставка дисконтирования составляет 7%. В результате в формулу XNPV вы введете:

В результате в формулу XNPV вы введете:

- Ставка: 7%

- Значения: $10 000 в начале каждого месяца

- Даты: с 1 января 2020 г. по 31 декабря 2020 г.

Ввод это данные дадут вам приведенную стоимость будущих арендных платежей в размере 116 357,12 долларов США. Это сумма обязательства по аренде при первоначальном признании.

Шаг 3. Расчет стоимости актива в форме права пользования

Обязательство по аренде является основой актива в форме права пользования. При расчете стоимости актива в форме права пользования она может состоять из нескольких исходных данных. Для дальнейшего обсуждения этих входных данных см. здесь.

В приведенном выше примере право использования стоимости равно стоимости обязательства по аренде 116 357,12 долл. США

Шаг 4. Рассчитайте свертывание обязательства по аренде

Теперь у вас есть начальное сальдо обязательства по аренде и актива в форме права пользования, рассчитанное в соответствии с ASC 842. Следующим шагом является расчет свертывания обязательства по аренде до $0. У нас уже есть вся необходимая информация, учитывая, что срок аренды не менялся.

Следующим шагом является расчет свертывания обязательства по аренде до $0. У нас уже есть вся необходимая информация, учитывая, что срок аренды не менялся.

Мы разобьем расчет по приведенному выше изображению столбец за столбцом. Используемые формулы не изменяют строку в строке:

Столбец A — Дата — Захватывает каждый день в рамках соглашения с 1-1-2020 по 31-12-2020:

Столбец B — Предоплата по обязательствам по аренде- Где формула приведенной стоимости XNPV вводится для каждой строки:

Столбец C — Платеж — Будущие арендные платежи на каждую конкретную дату:

Столбец D — Обязательство по аренде после оплаты — Это сумма обязательства по аренде после оплаты. Платежи уменьшают остаток обязательств по аренде: 9(1/365)-1

Колонка F — Закрытие обязательства по аренде — постоплата обязательства по аренде плюс проценты. Это конечное сальдо обязательств по аренде. Этот остаток переносится на следующий день:

Это конечное сальдо обязательств по аренде. Этот остаток переносится на следующий день:

Чтобы убедиться, что ваши обязательства по аренде были рассчитаны правильно, убедитесь, что они свернуты до нуля, как показано на анимации ниже:

Шаг 5 — Рассчитайте амортизацию актива в форме права пользования rate

Вы рассчитали свертывание обязательства по аренде и получили начальную стоимость актива ROU. Ниже приведены шаги, которые необходимо предпринять при расчете графика амортизации активов в форме права пользования:

a) Рассчитайте линейный арендный платеж:

Сложите общие расходы по аренде, известные на момент начала аренды. Общие расходы по аренде вычитаются из таких статей, как прямые затраты и льготы по аренде, начинающиеся до начала аренды.

В примере 1 общие расходы по аренде составляют 120 000 долларов (10 000 долларов * 12).

Область для примечания : Если есть сумма, которая добавляется к активу в форме права пользования, например, прямые затраты, эта сумма также будет добавлена к сумме прямолинейного арендного платежа.

б) Подсчитать количество дней в соглашении:

Быстрый способ сделать это в Excel — использовать функцию СЧЕТ и подсчитать количество использованных строк (это может быть любой столбец). Используя пример 1, общее количество дней в аренде составляет 366 дней (2020 год — високосный).

c) Разделите общую сумму расходов на количество дней, чтобы получить прямолинейные расходы по аренде

Используя Пример 1, прямолинейные расходы по аренде составляют 327,87 долларов США (120 000 / 366)

d) Вычтите ежедневные прямолинейные расходы по аренде из ежедневных процентных расходов , что даст вам расходы на амортизацию расход $308,15 ($327,87 — 19,72)

e) Обеспечить амортизацию актива в форме права пользования до $0

Предполагая, что изменений нет, вы завершили расчет операционной аренды в соответствии с ASC 842.

Пример 2 Сценарий — учет модификаций

В примере 2 будет показано, как работают расчеты для конкретной модификации условий операционной аренды, учитываемой в соответствии с ASC 842. Если вам нужна дополнительная информация о том, что вызывает учет модификаций и различные типы аренды см. здесь.

Теперь мы пройдем следующие этапы расчета модификации, которая увеличивает фиксированные платежи по операционной аренде в соответствии с ASC 842.

Используя данные примера 1:

- Дата начала: 1-1-2020

- Дата окончания бухгалтерского учета: 31-12-2020

- Фиксированная сумма платежа: 10 000 долларов США

- Срок платежа: заранее

- Периодичность платежей: Ежемесячно

- Классификация аренды: Операционная аренда

- Ставка дисконтирования: 7,00%

- Понесенные прямые затраты: 25 000

Изменение условий:

- 16.10.2020 фиксированная сумма платежа увеличена до 12 000 долларов США на 2020- 11-1

- Надлежащая ставка дисконтирования при модификации составляет 6,00%

Основные отличия от Примера 1:

- Прямые затраты в размере 25 000 долларов США при первоначальном признании. 000) и прямой арендные платежи за линию до 396,17 (25 000 долл. США + 120 000 долл. США)/366.

- Изменение договора аренды произойдет 16 октября 2020 г., и фиксированные платежи увеличатся до 12 000 долларов США, начиная с 1 ноября 2020 г. ]

Шаг 1. Расчет измененных будущих арендных платежей

Для расчета приведенной стоимости измененных будущих арендных платежей добавлен дополнительный столбец. Если вы не добавите столбец, это повлияет на все предыдущие расчеты, поскольку вы изменяете будущие денежные потоки, используемые для расчета приведенной стоимости обязательства по аренде. Что касается примера 2, то 16 октября 2020 г. будущие арендные платежи 1 ноября 2020 г. и 1 декабря 2020 г. были изменены с 10 000 до 12 000 долларов США.

Этап 2. Определите соответствующую ставку дисконтирования и пересчитайте обязательство по аренде ставка дисконтирования 6% в ЯЧЕЙКЕ D5

- Значения: Значения формулы XNPV будут представлять стоимость обновленных будущих платежей в столбце D.

000) и прямой арендные платежи за линию до 396,17 (25 000 долл. США + 120 000 долл. США)/366.

000) и прямой арендные платежи за линию до 396,17 (25 000 долл. США + 120 000 долл. США)/366.

На основании добавления нового столбца в расчеты необходимо будет внести следующие изменения:

a) Ответственность за аренду после оплаты вычитает платежи из столбца D, в отличие от столбца C:

B) Ежедневный процентный расчет будет использовать обновленную ежедневную ставку дисконти учетная ставка увеличилась с 6% до 7%. В результате ежедневная ставка дисконтирования для расчета процентов по обязательству по аренде нуждается в обновлении.

После того, как вы определили ставку дисконтирования, у вас есть все исходные данные для расчета приведенной стоимости обновленного обязательства по аренде на основе измененных условий.

В качестве проверки убедитесь, что обязательство по аренде после модификации сокращается до $0 на основе обновленных входных данных по аренде.

Если вы забыли внести корректные изменения в расчет, обязательство по аренде не снизится до нуля к 1 декабря 2020 года.

Шаг 3. Зафиксируйте изменение изменения и примените его к стоимости актива ROU

Исходящее сальдо обязательства по аренде до модификации 15 октября 2020 г. составляет 19 долларов США.885,48. Стоимость обязательства по аренде после модификации, основанная на обновленных будущих денежных потоках, составляет 23 881,59 долларов США, что представляет собой увеличение на 90 132 3 996,11 долларов США по сравнению со стоимостью обязательства по аренде 90 133 . Эта сумма должна быть добавлена к активу ROU, так как это другая сторона записи в журнале переоценки, а именно:

Dr актив ROU $3996,11

Cr обязательство по аренде $3996,11

90 002 В результате баланс актива ПП до модификация 15.10.2020 стоила 30,39$0,94. После модификации баланс активов ROU составляет 34 387,05 долларов США.Шаг 4. Обновление коэффициента амортизации ROU

Изменение условий договора приводит к переоценке обязательства по аренде, что затем влияет на стоимость актива ROU. В результате норма амортизации должна измениться, чтобы актив ROU амортизировался до нуля. Это одна из самых сложных областей учета операционной аренды в соответствии с ASC 842.

В результате норма амортизации должна измениться, чтобы актив ROU амортизировался до нуля. Это одна из самых сложных областей учета операционной аренды в соответствии с ASC 842.

Чтобы обеспечить правильную амортизацию баланса до $0, вы должны:

a) Рассчитайте общие оставшиеся расходы по аренде:

В Примере 2 общие расходы по аренде составляют 24 000 долларов США, при этом два арендных платежа приходятся на 1 ноября 2020 года и 1 декабря 2020 года.

b) Рассчитайте разницу между активом в форме права пользования и обязательством по аренде после модификации:

В отношении Примера 2 актив в форме права на пользование после модификации составляет 34 387,05 долл. США, а обязательство по аренде составляет 23 881,59 долл. США, что дает разницу в размере 10 505,46 долл. США

c) Рассчитайте количество оставшихся дней срока полезного использования актива:

В Примере 2 это 77 дней, которые рассчитываются с даты модификации 2020-10-16 до даты окончания бухгалтерского учета 2020-12-31.