Проводки по оприходованию основных средств 2019

Основное средство (ОС) принимается на баланс по начальной стоимости. Эта стоимость будет «тащиться» через отчеты организации несколько лет, влияя на результаты её деятельности. Важно адекватно оценить первоначальную стоимость ОС.

Оприходование основного средства производственного назначения

Они непосредственно используются в производстве и реализации продукции.

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| ОС участвует в деятельности, облагаемой НДС | ||||

| 08.4 | 60.01 | Проводка по оприходованию основного средства | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 50,51,55,71 | Оплата денежных средств за актив | Цена ОС с НДС | банковские выписки |

| 01.01 | 08.04 | Проводка по вводу ОС в эксплуатацию | Первоначальная стоимость ОС | Акты о приёмке-передаче |

| 68.02 | 19.01 | НДС к вычету | НДС покупки | счет-фактура |

Проводки по поступлению ОС непроизводственного назначения

Они обслуживают прочие потребности организации, не связаны с получением дохода, поэтому их амортизация списывается в «Прочие доходы и расходы». Туда же списывается и НДС к вычету.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 91.02 | 60.01 | Задолженность за ОС перед поставщиком | Цена ОС без НДС | отгрузочные документы, документы материального учета |

| 19.01 | 60.01 | Учёт НДС по покупаемому ОС | НДС | счет-фактура |

| 60.01 | 51 | Оплата ОС | Цена ОС с НДС | банковские выписки |

| 91.02 | 19.01 | НДС списана в прочие расходы | НДС | счет-фактура |

Безвозмездное поступление основного средства

Это договор дарения или мены. Также взносы в уставной капитал. Стоимость ОС определяется как рыночная, или как оценочная стоимость, определенная акционерами. Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Безвозмездная передача ОС | ||||

| 08.02 | 98.02 | Проводка по безвозмездному поступлению ОС | Рыночная (без НДС) | Договор дарения |

| 08.02 | 23,26,60,76 | Расходы на доставку, монтаж и тп | Без НДС | банковские выписки, договор подряда и тп |

| 19.01 | 60.01,76.05 | НДС по полученному ОС | Общий НДС от полученного ОС | Счёт-фактура |

| 01.01 | 08.04 | ОС введено в эксплуатацию | Суммарная первоначальная стоимость ОС | Акты о приёмке-передаче |

| Внесение в уставной капитал | ||||

| 08.02 | 75.01 | Получение ОС | Оценочная стоимость | Приходный ордер |

| 19.01 | 75.01 | Восстановление НДС (если требуется) | НДС | |

| 01.01 | 08.02 | ОС введено в эксплуатацию | Оценочная стоимость | Акты о приёмке-передаче |

Дополнительные расходы при оприходовании ОС

Все расходы, связанные с доведением ОС до готовности к использованию, включаются в его начальную стоимость. Учет НДС по ним ведется аналогично учету возмещаемого НДС при покупке ОС и в этих проводках не указан. Общее правило — капитализируются все релевантные расходы, понесенные до ввода ОС в эксплуатацию.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| 08.04 | 07 | Передача ОС в монтаж | Стоимость приобретенного ОС без НДС | Банковские выписки, платежные поручения |

| 08.04 | 70,69,10 | Капитализация затрат на монтаж | Стоимость монтажных работ | |

| 08.04 | 60.01,76.05 | Прочие услуги (например доставка) | Стоимость услуг без НДС | Справка-расчет |

| 08.04 | 68 | Учет таможенных, регистрационных сборов и пошлин | Таможенная пошлина без НДС, другие сборы и пошлины | Банковские выписки |

Проводки по строительству основных средств

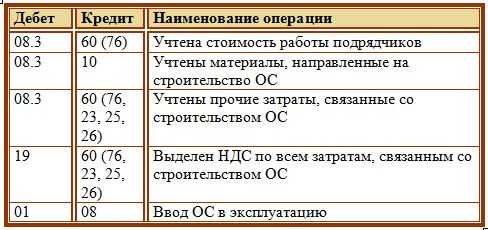

ОС может быть создано собственными силами или с помощью подрядчика.

Проводки:

| Счёт Дебет | Счёт Кредит | Описание | Сумма | Документ-основание |

| Строительство подрядным способом | ||||

| 08.03 | 60.01, 76.05 | Стоимость услуг подрядчика | Стоимость услуг, материалов и тд без НДС | Договор подряда, акты о выполненных работах, справки о затратах, отчеты о расходах материалов, таможенные декларации, командировочные приказы и тд. |

| 08.03 | 07 | Оборудование, переданное подрядчику для работ | ||

| 10.07 | 10.08 | Материалы, переданные подрядчику для работ | ||

| 08.03 | 10.07 | Израсходованные подрядчиком материалы | ||

| 01.01 | 08.03 | Учет созданного ОС | Начальная стоимость ОС | Акты о приёмке-передаче (ОС-1,ОС-1а), ОС-6 Инвентарная карточка учета |

| 19.03 | 60.01,76.05 | Общее НДС по затратам | Общий НДС по | Счёт-фактура |

| Строительство ОС силами организации | ||||

| 08.03 | 10.01 | Материалы на создание ОС | Понесенный расходы без НДС | Накладные, декларации, приказы о командировках, банковские выписки |

| 08.03 | 70 (68,69) | Начислена з/п работникам, строящим ОС | ||

| 08.03 | 23,25,26,60,76 | Прочие затраты | ||

| 19.01 | 60.01,76.05 | Общее НДС по затратам | НДС | |

| 01.01 (03.01) | 08.03 | Учет созданного ОС | Первоначальная стоимость (без НДС) | Акты о приёмке-передаче |

| 68.02 | 19.03 | Вычет НДС по стройматериалам | НДС | Счёт-фактура |

Как отразить поступление ОС в 1С 8.3

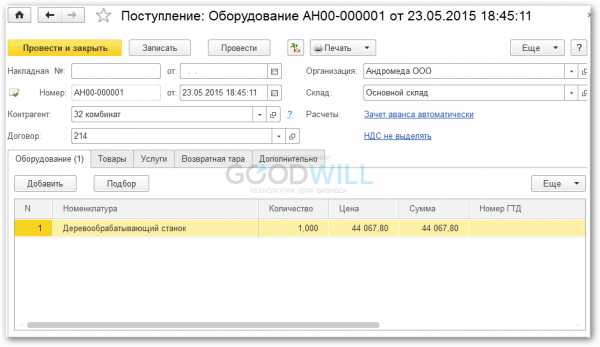

Для отражения поступления основного средства в программе 1С Бухгалтерия 8.3 достаточно ввести документ Поступление товаров и услуг с видом операции «Оборудование»:

1С создаст необходимые проводки самостоятельно, например Дт 08.04 — Кт 62.01.

saldovka.com

Проводки по ОС

Актуально на: 1 ноября 2016 г.

Налоговый учет основных средств (ОС) мы рассматривали в нашей отдельной консультации. О синтетическом и аналитическом учете ОС расскажем в этом материале.

ОС в бухгалтерском учете

Актив принимается к бухучету в качестве ОС при одновременном выполнении следующих условий (п. 3 ПБУ 6/01):

- объект предназначен для использования в производстве продукции (при выполнении работ, оказании услуг), для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

- объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация не предполагает последующую перепродажу данного объекта;

- объект способен приносить организации экономические выгоды (доход) в будущем.

ОС принимаются к бухгалтерскому учету по первоначальной стоимости, порядок определения которой зависит от способа поступления объекта в организацию (за плату, в счет вклада в уставный капитал, безвозмездно или по договору мены).

Проводки по ОС

Объекты ОС учитываются на счете 01 «Основные средства». На этом счете обобщается информация о наличии и движении ОС организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении (Приказ Минфина от 31.10.2000 № 94н).

При принятии объекта ОС к бухгалтерскому учету на первоначальную стоимость проводка будет следующая:

Дебет счета 01 — Кредит счета 08 «Вложения во внеоборотные активы»

Вопрос о том, какая будет на остаточную стоимость проводка, — некорректный. Ведь остаточная стоимость – величина расчетная, определяемая по данным счетов учета 01 и 02 «Амортизация основных средств». Разница между суммой, отраженной по дебету счету 01, и суммой, показанной по кредиту счета 02, и будет остаточной стоимостью ОС на отчетную дату.

Основные бухгалтерские записи по учету ОС

Помимо проводки, отражающей принятие ОС к учету, наиболее распространенные бухгалтерские записи следующие:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислена амортизация ОС | 20 «Основное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» 91 «Прочие доходы и расходы», субсчет «Прочие расходы | 02 |

| Списана амортизация объекта ОС при его выбытии | 02 | 01 |

| Списана остаточная стоимость объекта ОС при его выбытии (продажа, утилизация и проч.) | 91, субсчет «Прочие расходы» | 01 |

| Отражена переоценка ОС в виде дооценки | 01 «Основные средства» | 83 |

| Отражена переоценка ОС в виде дооценки (в пределах ранее проведенной уценки, отнесенной на счет 91 «Прочие доходы и расходы») | 01 | 91, субсчет «Прочие доходы» |

| Отражена переоценка основных средств (ОС) в виде уценки | 91, субсчет «Прочие расходы» | 01 |

| Отражена переоценка ОС в виде уценки (в пределах ранее проведенной дооценки, отнесенной на счет 83) | 83 | 01 |

Аналитический учет ОС

Аналитический учет ОС на счете 01 ведется по отдельным инвентарным объектам основных средств. Кроме того, данные аналитического учета ОС должны раскрывать информацию по видам объектов ОС, местам их нахождения и т.д.

Также читайте:

glavkniga.ru

№ п/п | Содержание операции | Кредит | |

Поступление основных средств | |||

1 | Отражены фактические затраты на приобретение основных средств | 08 | 60, 02, 10, 23, 70, 69 |

2 | Отражена стоимость объекта основных средств, внесенного учредителем в счет вклада в уставный капитал | 08 | 75 |

3 | Отражена рыночная стоимость объекта основных средств, полученного безвозмездно | 08 | 98 |

4 | Объект основных средств введен в эксплуатацию | 01 | 08 |

5 | Оприходован неучтенный объект основных средств, выявленный при инвентаризации | 01 | 91 |

Начисление амортизации основных средств | |||

6 | Начислена амортизация основных средств, используемых в основном производстве | 20 | 02 |

7 | Начислена амортизация основных средств, используемых во вспомогательном производстве | 23 | 02 |

8 | Начислена амортизация основных средств, используемых для общепроизводственных нужд | 25 | 02 |

9 | Начислена амортизация основных средств, используемых для общехозяйственных нужд | 26 | 02 |

10 | Начислена амортизация основных средств, используемых в обслуживающих производствах и хозяйствах | 29 | 02 |

11 | Начислена амортизация основных средств, сданных в аренду (когда аренда не является видом деятельности арендодателя) | 91 | 02 |

Переоценка основных средств | |||

12 | Дооценка основных средств: | ||

на сумму дооценки стоимости объекта основных средств | 01 | 83 | |

на сумму дооценки начисленной амортизации | 83 | 02 | |

13 | Дооценка основных средств, уцениваемых в предыдущие отчетные периоды с отнесением суммы уценки на операционные расходы: | ||

на сумму дооценки стоимости объекта основных средств в пределах суммы ранее произведенной уценки | 01 | 91 | |

на сумму дооценки начисленной амортизации в пределах сумм ранее произведенной уценки | 91 | 02 | |

14 | Уценка основных средств: | ||

на сумму уценки стоимости объекта основных средств | 84 | 01 | |

на сумму уценки начисленной амортизации | 02 | 84 | |

15 | Уценка основных средств, дооцениваемых в предыдущие отчетные периоды: | ||

на сумму уценки стоимости основных средств в пределах сумм ранее произведенной дооценки | 83 | 01 | |

на сумму уцеки начисленной амортизации в пределах сумм ранее произведенной дооценки | 02 | 83 | |

Выбытие основных средств | |||

16 | Продажа основных средств: | ||

на договорную стоимость объекта основных средств | 62 (76) | 91 | |

на сумму начисленной амортизации | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 91 | 01 | |

на сумму прибыли (убытка) от продажи основных средств | 91 (99) | 99 (91) | |

17 | Списание основных средств вследствие морального и (или) физического износа: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 91 | 01 | |

на сумму расходов, связанных с ликвидацией объекта основных средств | 91 | 10, 70, 69 и т.д. | |

на сумму стоимости материалов, полученных от разборки ликвидируемого объекта основных средств | 10 | 91 | |

на сумму убытка от ликвидации объекта основных средств | 99 | 91 | |

18 | Передача основных средств в виде вклада в уставный капитал: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 58 | 01 | |

на сумму разницы между оценкой вклада и остаточной стоимостью объекта основных средств | 58 | 91 | |

на сумму разницы между остаточной стоимостью объекта основных средств и оценкой вклада | 91 | 58 | |

на сумму прибыли от передачи объекта | 91 | 99 | |

на сумму убытка от передачи объекта | 99 | 91 | |

19 | Ликвидация основных средств в связи с чрезвычайными обстоятельствами хозяйственной деятельности: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта основных средств | 99 | 01 | |

20 | Списание недостающих или полностью испорченных основных средств: | ||

на сумму начисленной амортизации объекта основных средств | 02 | 01 | |

на сумму остаточной стоимости объекта | 94 | 01 | |

studfile.net

Учет поступления основных средств на предприятие, проводки.

В предыдущей статье мы познакомились с основными средствами, здесь разберемся, как ведется бухгалтерский учет при их поступлении на предприятие, какими документами это оформляется, и какие проводки отражаются в бухучете.

Процесс, в результате которого на предприятии появляются основные средства, называется долгосрочное инвестирование.

Первичные документы при поступлении

Получение объекта основных средств сопровождается оформлением одного из следующих документов:

- акт приема-передачи: предусмотрены три формы: ОС-1, ОС-1а и ОС-1б; первая форма предназначена для приема любого объекта ОС за исключением зданий и сооружений, вторая форма заполняется при приеме зданий и сооружений, а третья при поступлении группы объектов ОС.

- акт о приеме оборудования, имеет унифицированную форму ОС-14;

- акт о приеме-передачи оборудования к монтажу ОС-15.

На основании акта о приеме ОС на каждый объект заполняется инвентарная карточка, существует три типовые формы:

- ОС-6 оформляется на один объект;

- ОС-6а оформляется на группу объектов;

- ОС-6б – инвентарная книга.

Способы поступления в организацию

Объекты ОС могут поступить на предприятие одним из указанных ниже способов:

- капитальное строительство,

- приобретение за плату (покупка),

- безвозмездное поступление,

- вклад в уставный капитал,

- приобретение по договору мены.

1. Капитальное строительство

Строительство ОС может быть произведено хозяйственным способом или подрядным.

Подрядный способ под собой подразумевает строительство объекта с помощью услуг сторонних организаций. Основанием подобного сотрудничества служит договор подряда, заключаемый между поставщиком и заказчиком.

Хозяйственный способ предполагает строительство силами самого предприятия, без привлечения сторонних организаций.

При этом все фактические расходы проводятся по дебету счета 08.3 «Строительство объектов основных средств», причем первоначальная фактическая стоимостьотражается на счете 01 «Основные средства».

Проводки при строительстве (создании):

2. Приобретение за плату (покупка)

При покупке основного средства по дебету счете 08 собираются все фактические затраты по приобретению актива: непосредственно сама стоимость по документам поставщика, расходы на транспортировку, монтаж и прочие расходы за вычетом НДС. Все эти фактические затраты будут составлять первоначальную стоимость объекта, по которой он и будет учтен на счете 01.

Проводки при покупке:

3. Безвозмездное поступление

Стоимость безвозмездно поступившего актива определяется, исходя из рыночной стоимости, на которую начисляется налог на добавленную стоимость. Установленная для объекта рыночная стоимость должна соответствовать дате его принятия на предприятия и быть документально подтверждена, эти документы необходимо приложить к акту приема-передачи.

Основное средств, полученного в дар, признается внереализационным доходом предприятия.

Проводки по учету безвозмездного поступления основных средств выглядят следующим образом:

- Д08 К98.2 – объект принят к учету;

- Д01 К08 – ОС введено в эксплуатацию.

Амортизация по таким активам списывается с дебета счета 98.2 и признается прочим доходом организации – проводка Д98.2 К91.1.

4. Внесение в уставный капитал

Основное средство также может поступать в организацию от учредителя в качестве взноса в уставный капитал. В этом случае первоначальная стоимость основного средства рассчитывается, исходя из стоимости, определенной самими учредителями и называется согласованной, прописывается в учредительных документах. Если стоимость свыше 200 МРОТ, то необходима независимая оценка экспертом.

Проводки при внесении ОС в уставный капитал:

5. Приобретение по договору мены

Как правило, приобретение основных средств по договору мены встречается достаточно редко, но вызывает большие трудности у бухгалтеров. ГК РФ указывает порядок составления договора мены. В нем оговорено, что каждая сторона правоотношений обязана передать в собственность сторонней организации один объект взамен на другой. Заключение подобной сделки предполагает, что объекты имеют равную ценность. В том случае, если цена одного из объектов ниже, его собственник обязан возместить контрагенту разницу в стоимости.

Порядок учета выбытия основных средств смотрите здесь.

Предлагаем также задачи с ответами по теме “Учет основных средств”.

Видео: проводки при поступлении ОС на примерах

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru