Как учреждению списать учтенное на забалансовом счете 02 имущество, не признанное активом в связи с его ликвидацией

- 22 апреля 2021 г.

Возможности: если имущество не относится к недвижимому или особо ценному движимому имуществу (ОЦДИ), то его списание производится на основании решения комиссии учреждения по поступлению и выбытию активов. Если имущество относится к недвижимому или ОЦДИ, то для списания потребуется также согласование с учредителем, после чего его можно списать с забалансового учета.

Эксперт в консультации дал разъяснение, как списать учтенное на забалансовом счете 02 имущество, не признанное активом в связи с его ликвидацией.

В соответствии с п. 335 Инструкции, утвержденной Приказом Минфина России от 01.12.2010 N 157н, на забалансовом счете 02 «Материальные ценности на хранении» учитываются материальные ценности, которые в том числе:

– не соответствуют критериям активов;

– непригодны для дальнейшего использования на основании решения комиссии о списании с балансового учета (прекращении эксплуатации) до момента их демонтажа (утилизации, уничтожения).

При этом согласование выбытия объекта основных средств с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества, требуется не только при списании имущества с баланса, но и с забалансового счета 02 (п. 52 Инструкции N 157н).

Так, в соответствии с п. 4 Положения об особенностях списания федерального имущества, утвержденного Постановлением Правительства РФ от 14.10.2010 N 834, решение о списании федерального имущества принимается в отношении:

– федерального движимого имущества, за исключением особо ценного движимого имущества, закрепленного за федеральными бюджетными и автономными учреждениями учредителем либо приобретенного федеральными бюджетными и автономными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, – указанными учреждениями самостоятельно;

– федерального недвижимого имущества (включая объекты незавершенного строительства), закрепленного за федеральными бюджетными учреждениями на праве оперативного управления, а также особо ценного движимого имущества, закрепленного за федеральными бюджетными учреждениями учредителем либо приобретенного федеральными бюджетными учреждениями за счет средств, выделенных учредителем на приобретение такого имущества, – бюджетными учреждениями по согласованию с федеральными органами государственной власти (федеральными государственными органами), осуществляющими функции и полномочия учредителя федеральных бюджетных учреждений.

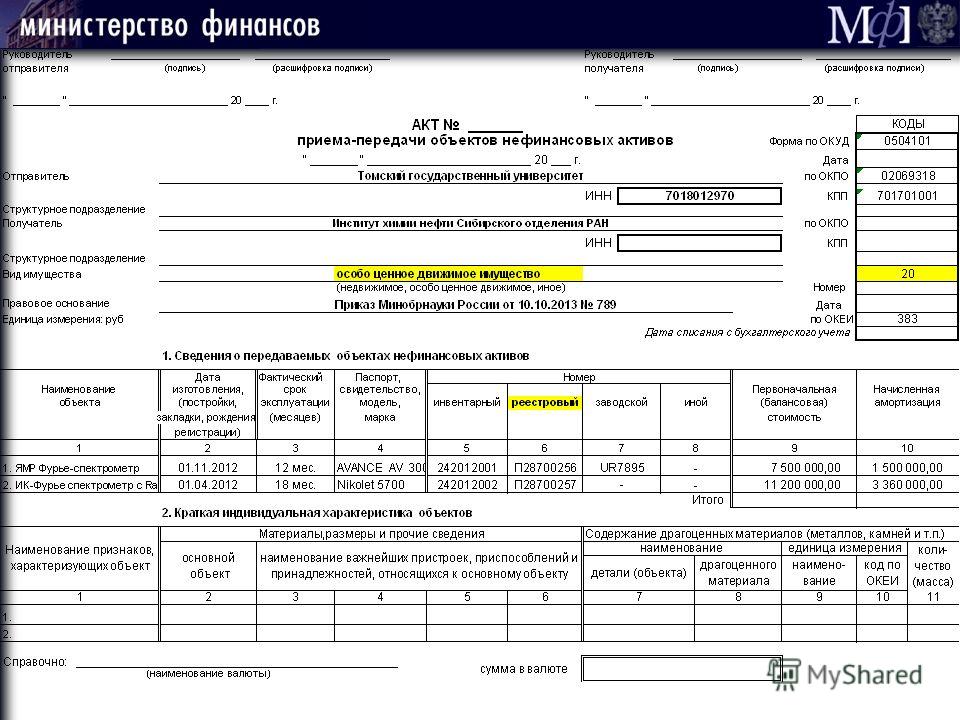

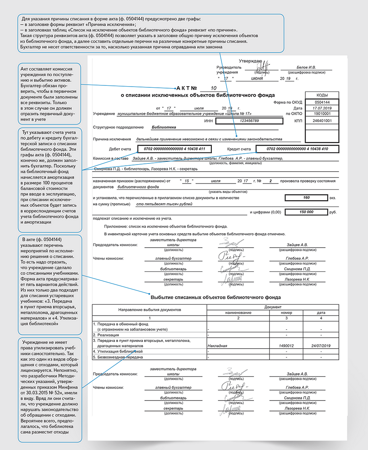

Таким образом, если данное имущество не относится к недвижимому или ОЦДИ, то учреждение может его списать на основании решения (протокола) комиссии по поступлению и выбытию активов. Оформить списание можно актом о списании объектов нефинансовых активов (ф. 0504104).

Если данное имущество относится к недвижимому или ОЦДИ, то дополнительно потребуется согласование его списания с учредителем. В этом случае выбытие объектов учета с забалансового счета 02 производится на основании акта о списании при наличии в нем согласования решения о списании с собственником имущества (с органом, осуществляющим функции и полномочия учредителя и (или) собственника имущества) и утверждающей надписи руководителя учреждения (п. 52 Инструкции N 157н).

Учет на забалансовом счете 02 ведется по простой системе бухгалтерских записей: при принятии основных средств на забалансовый учет сумма по забалансовом счете увеличивается, при выбытии – уменьшается (п. 332 Инструкции N 157н).

Сводка — Выписка № 42

Сводка выписки № 42

Сводка/Статус

Сводка выписки № 42

Бухгалтерский учет и финансовая отчетность в отношении обесценения основных средств и страхового возмещения

(Выпущено 11/03)

Настоящее Положение устанавливает стандарты бухгалтерского учета и финансовой отчетности в отношении обесценения основных средств. Основные средства считаются обесцененными, если их полезность значительно и неожиданно снизилась. Настоящее Положение также разъясняет и устанавливает требования к учету страховых возмещений.

Правительства обязаны оценивать важные события или изменения обстоятельств, влияющие на капитальные активы, чтобы определить, произошло ли обесценение капитальных активов. К таким событиям или изменениям обстоятельств, которые могут свидетельствовать об обесценении, относятся свидетельства физического ущерба, принятие или утверждение законов или нормативных актов или другие изменения факторов окружающей среды, технологические изменения или признаки устаревания, изменения в способе или продолжительности использования капитала. актива и остановки строительства. Капитальный актив, как правило, следует считать обесцененным, если (а) снижение полезности капитального актива велико по величине и (б) событие или изменение обстоятельств выходит за рамки нормального жизненного цикла капитального актива.

актива и остановки строительства. Капитальный актив, как правило, следует считать обесцененным, если (а) снижение полезности капитального актива велико по величине и (б) событие или изменение обстоятельств выходит за рамки нормального жизненного цикла капитального актива.

Обесцененные капитальные активы, которые больше не будут использоваться государством, должны отражаться по наименьшей из балансовой стоимости или справедливой стоимости. Убытки от обесценения капитальных активов, которые будут по-прежнему использоваться государством, должны оцениваться с использованием метода, который лучше всего отражает снижение полезности капитальных активов. Обесценение основных средств с физическим повреждением, как правило, следует измерять с использованием метода затрат на восстановление, который использует оценочную стоимость восстановления основных средств для определения той части первоначальной стоимости основных средств, которая должна быть списана. Обесценение капитальных активов, на которое повлияло принятие или утверждение законов или нормативных актов или другие изменения факторов окружающей среды, или которые подвержены технологическим изменениям или устареванию, как правило, следует измерять с использованием подхода единиц услуг, который сравнивает единицы услуг, предоставляемые капиталом.

Убытки от обесценения должны отражаться в соответствии с указаниями, изложенными в параграфах с 41 по 46, 55, 56, 101 и 102 Отчета № 34, Основные финансовые отчеты — и Обсуждение и анализ руководства — для государственных и местных органов власти,

Если иное не очевидно из самой финансовой отчетности, описание, сумма и классификация убытков от обесценения в финансовой отчетности должны быть раскрыты в примечаниях к финансовой отчетности. Если имеются доказательства того, что обесценение будет временным, списание основных средств не следует.

Если иное не очевидно из самой финансовой отчетности, описание, сумма и классификация убытков от обесценения в финансовой отчетности должны быть раскрыты в примечаниях к финансовой отчетности. Если имеются доказательства того, что обесценение будет временным, списание основных средств не следует.Обесценение основных средств, которые простаивают, должно раскрываться независимо от того, считается ли обесценение постоянным или временным.

Страховое возмещение, связанное с событиями или изменениями обстоятельств, приведшими к обесценению основных средств, должно быть зачтено с убытком от обесценения. Восстановление или замену основных средств с использованием страхового возмещения следует отражать как отдельную операцию. Страховое возмещение должно быть раскрыто, если это не очевидно из финансовой отчетности. Страховое возмещение по обстоятельствам, отличным от обесценения основных средств, должно отражаться в отчетности таким же образом.

Положения настоящего Положения вступают в силу для финансовых периодов, начинающихся после 15 декабря 2004 г. Досрочное применение приветствуется.

Досрочное применение приветствуется.

Как изменения в этом отчете улучшают финансовую отчетность

Настоящий отчет улучшает финансовую отчетность, поскольку требует от правительств сообщать о последствиях обесценения основных средств в своих финансовых отчетах, когда они происходят, а не как часть текущих расходов на амортизацию для основных средств или при выбытии основных средств. Пользователи финансовой отчетности лучше поймут, когда произошло обесценение и каково его финансовое влияние на государство. Это Заявление также повышает сопоставимость финансовых отчетов между правительствами, требуя, чтобы все правительства учитывали страховое возмещение одинаковым образом.

Если не указано иное, положения GASB применяются к финансовым отчетам всех государственных и местных органов власти, включая правительства общего назначения; общественные корпорации и органы власти; пенсионные системы государственных служащих; и коммунальные службы, больницы и другие поставщики медицинских услуг, а также колледжи и университеты. В параграфе 2 обсуждается применимость настоящего Заявления.

В параграфе 2 обсуждается применимость настоящего Заявления.

Заявления

Руководства по внедрению (после Заявления 76)

ГАРС Онлайн

MRSC — Политики управления активами

Поделись этим:

На этой странице представлены подробные инструкции, которые помогут местным органам власти в штате Вашингтон разработать и принять политику управления активами, включая ключевые вопросы для рассмотрения и примеры политик.

Он является частью набора инструментов финансовой политики MRSC, созданного в сотрудничестве с Центром государственных инноваций Государственной аудиторской службы.

Примечание: Следующее руководство в первую очередь предназначено для кассового учета и отчетности местных органов власти, которые составляют большинство местных органов власти в штате Вашингтон.

Что такое управление активами?

Местные органы власти имеют широкий спектр активов, начиная от капитала или основных средств, таких как крупные государственные учреждения, инфраструктура и оборудование, и заканчивая некапитальными объектами, такими как компьютеры и инструменты, которые считаются небольшими и привлекательными активами. Каждый из этих активов необходим для предоставления услуг, качества жизни, здоровья и безопасности граждан в пределах вашей юрисдикции.

Местные органы власти несут неотъемлемую ответственность за сохранность своих активов и разработку системы управления активами, предусматривающей надзор и контроль в дополнение к краткосрочному и долгосрочному техническому обслуживанию, ремонту и замене этих активов для обеспечения непрерывной работы и снижения затраты жизненного цикла.

Счетная палата штата Вашингтон требует какой-либо формы управления активами для всех местных органов власти, независимо от их размера. Без политики управления активами государственные деньги (как крупные, так и мелкие) могут быть потеряны или потрачены впустую.

Ключевые компоненты политики управления активами

Эффективная политика управления активами должна, как минимум, охватывать следующие области:

- Объем и цель

- Определения

- Порог капитализации

- Пополнения, передачи, выбытия и потери

- Инвентаризация и периодическая оценка состояния

- Техническое обслуживание и ремонт

Объем и цель

Заявление о масштабе и цели является вступительным заявлением вашей политики. Он должен дать четкое и краткое представление о целях вашей юрисдикции. Например, что-то вроде:

Настоящая политика разработана для предоставления руководящих принципов, которые обеспечат надлежащее управление городскими ресурсами посредством единого метода отчетности и инвентаризации городских активов.

Политика управления активами зависит от четкого понимания того, что означает термин «активы» в вашей юрисдикции и какие типы активов имеются в вашей юрисдикции. Определение терминов, используемых в политике, гарантирует, что лица, ответственные за реализацию политики, имеют четкое представление о требованиях.

В частности, для организаций, осуществляющих учет и отчетность по кассовому методу, важно уточнить в заявлении об объеме и цели задачи системы управления активами. В то время как организации, использующие GAAP, обязаны учитывать капитальные активы и отражать их в своей финансовой отчетности, организации, использующие кассовый метод, не регистрируют активы в своих финансовых отчетах, за исключением списания их при покупке. В результате основное внимание организаций, работающих на основе наличных расчетов, уделяется управлению государственным активом для обеспечения его сохранности с наименьшими затратами в течение жизненного цикла.

Порог капитализации

Ваша политика должна установить порог капитализации или лимит в долларах. Покупки выше этого порога будут классифицироваться как капитальные активы, а покупки ниже этого порога считаются операционными расходами.

Покупки выше этого порога будут классифицироваться как капитальные активы, а покупки ниже этого порога считаются операционными расходами.

В некоторых юрисдикциях используется стоимостной метод, устанавливающий фиксированную сумму в долларах, в то время как в других могут устанавливаться разные пороговые значения для разных типов активов. Ниже приведены примеры каждого метода. Точные пороговые значения зависят от юрисдикции, но федеральные рекомендации составляют 5000 долларов США, поэтому большинство организаций устанавливают свои пороговые значения капитализации в соответствии с этим стандартом для соблюдения требований по грантам. В небольших юрисдикциях пороговые значения могут быть намного ниже этого уровня.

| Пример порога капитализации: затратный метод | ||

|---|---|---|

Все неинфраструктурные активы стоимостью 5 000 долларов США или более, а также дополнения к инфраструктуре, стоимость отдельных объектов которых составляет 5 000 долларов США или более, будут капитализированы. Хотя малые и привлекательные активы (активы стоимостью менее 5000 долларов США) не соответствуют порогу капитализации города, из-за простоты преобразования в частное использование они считаются активами для целей маркировки и идентификации, ведения учета и отслеживания. Хотя малые и привлекательные активы (активы стоимостью менее 5000 долларов США) не соответствуют порогу капитализации города, из-за простоты преобразования в частное использование они считаются активами для целей маркировки и идентификации, ведения учета и отслеживания. |

| Пример порога капитализации: виды активов | |

|---|---|

| КЛАСС АКТИВА | ПОРОГ ($) |

| Земля | 0 |

| Здания, строительные улучшения и строительные приспособления | 5000 |

| Улучшения, кроме зданий | 5000 |

| Инфраструктура | 5000 |

| Машины и оборудование | 5000 |

| Художественное произведение | 0 |

| Незавершенное строительство | 5000 |

| Нематериальные активы | 5000 |

Прибавления, передачи, выбытия и потери

Со временем юрисдикция будет приобретать новые активы, передавать определенные активы другим отделам, избавляться от старых или ненужных активов и время от времени терять активы. Ваша политика управления активами должна учитывать, как сообщать обо всех этих изменениях в финансовый отдел.

Ваша политика управления активами должна учитывать, как сообщать обо всех этих изменениях в финансовый отдел.

Инвентаризация и периодическая оценка состояния

Периодическая инвентаризация всех активов является ключевым компонентом политики управления активами. Этот компонент должен содержать письменные инструкции по инвентаризации и периодичность инвентаризации.

Кроме того, следует проводить периодическое измерение физического состояния актива. Инвентаризация физического состояния обычно проводится реже, чем общая инвентаризация активов.

Техническое обслуживание и ремонт

В главе руководства SAO BARS (GAAP) о требованиях к системе управления капитальными активами в пункте 3.3.9.20 указано:

В качестве управляющих государственной собственностью должностные лица обязаны не только охранять активы от утраты, но и следить за тем, чтобы ими не пренебрегали, растрачивали или использовали не по назначению. Местное самоуправление не должно удивляться требованиям к ремонту или техническому обслуживанию зданий или оборудования или предсказуемым проблемам с простоями и наличием запасных частей.

Бюджетные трудности часто ограничивают надлежащее вложение времени и средств для поддержания активов на уровне, обеспечивающем их ожидаемый полный жизненный цикл. Финансовые планы местных органов власти должны предусматривать постоянное инвестирование операционных средств для поддержания своих основных фондов.

Примеры политик управления активами

Ниже приведены некоторые примеры политик управления активами, которые могут быть полезны, с упором на малые и средние юрисдикции. Многие юрисдикции включают небольшие и привлекательные активы в свою общую политику управления активами, но некоторые приняли отдельные политики.

Политика управления активами города (общая)

- Colville Политика и процедуры в отношении основных средств (2015 г.)

- Bellingham Капитал и привлекательная политика в отношении краж уязвимых активов (2010 г.)

- Kirkland Политика и процедура в отношении активов (2006 г. ) – Полезная политика, хотя ее порог капитализации в 10 000 долларов США выше, чем в большинстве юрисдикций

- Marysville Процедура капитализации основных средств (2009 г.)

- Мукилтео Политика и процедуры в отношении капитальных активов (2019)

- Tumwater Операционная политика – Активы (2011)

- Woodland Политика и процедуры в отношении основных средств (2014)

) – Полезная политика, хотя ее порог капитализации в 10 000 долларов США выше, чем в большинстве юрисдикций

) – Полезная политика, хотя ее порог капитализации в 10 000 долларов США выше, чем в большинстве юрисдикцийПолитика города в отношении небольших и привлекательных активов

- Buckley Политика и процедуры в отношении небольших и привлекательных объектов (2017 г.) – включает принятие резолюции

- Colville Политика и процедуры в отношении небольших и привлекательных предметов (2015 г.)

- Ephrata Политика и процедуры в отношении малых и привлекательных активов (2009 г.)

- Ливенворт Политика и процедуры в отношении малых и привлекательных активов (2010 г. )

)

)Политика управления активами округа

- округ Бентон Политика и процедуры управления капиталом (2011)

- Округ Челан Кодекс Секунда. 1.70.520 — .560 – кодифицированный

Политика управления активами округа специального назначения

- Район водоснабжения и водоотведения Мукилтео Политика капитальных активов (2009)

- Библиотечный округ Сно-Айл Политика капитализированных активов/малых и привлекательных активов

Формы инвентаризации и утилизации и контрольные списки

- Ephrata:

- Форма контроля активов – включает идентификационную информацию об активах, детали покупки, отдел/местоположение и расчетный срок службы

- Форма выбытия/передачи основных средств — используется для регистрации продажи, аукциона, дарения, утилизации или кражи предметов на сумму более 5000 долларов США

- Форма продажи/передачи мелких и привлекательных активов – используется для регистрации продажи, аукциона, дарения, утилизации или кражи предметов стоимостью 5000 долларов или меньше

- Kirkland Форма распоряжения активами — используется для записи излишков, сдачи в счет оплаты, передачи, повреждения, потери или кражи любого актива, включая мелкие и привлекательные активы, а также более крупные предметы и транспортные средства, превышающие порог капитализации

- MRSC Образцы инвентаризационных форм (2017 г. ) — Образцы ведомостей инвентарного контроля для капитальных/основных активов, малых и привлекательных активов и общественных работ

) — Образцы ведомостей инвентарного контроля для капитальных/основных активов, малых и привлекательных активов и общественных работ

) — Образцы ведомостей инвентарного контроля для капитальных/основных активов, малых и привлекательных активов и общественных работЗапросы предложений по управлению активами

- Bothell Запрос предложений на программное обеспечение для управления активами предприятия (2015 г.) — запрос предложений на готовое программное обеспечение для управления активами предприятия с интеграцией ГИС и минимальными модификациями, а также сопутствующие услуги по обучению и поддержке.

Рекомендуемые ресурсы

Ниже приведены некоторые полезные ресурсы Государственного аудиторского управления (SAO) и Ассоциации государственных финансовых служащих (GFOA), которые помогут вам разработать политику управления активами.

- SAO Performance Center: Передовой опыт внутреннего контроля над небольшими и привлекательными активами (2018 г.) — включает информацию о проведении оценки рисков, а также передовой опыт отслеживания активов, ведения инвентарных списков и проведения инвентаризаций

- GFOA Передовая практика: управление капитальными активами – рекомендует систему для оценки активов, а затем для планирования и составления бюджета на капитальное обслуживание и замену.

- GFOA Передовая практика: роль финансового директора в управлении капитальными активами — полезный инструмент для финансовых директоров, клерков/казначеев и финансового персонала. Содержит список областей, которые следует учитывать при разработке планов управления активами.

- GFOA Передовая практика: контроль над некапитализированными объектами — обсуждает контроль над небольшими и привлекательными активами.

- GFOA Учебник: Предполагаемый срок полезного использования основных средств – обсуждает важность определения срока полезного использования основных средств и его связь с качеством финансовой отчетности.

- GFOA Публикация: «Учет основных средств: руководство для органов местного самоуправления» (2008 г.) – Публикация для приобретения охватывает широкий спектр тем, связанных с управлением капитальными активами

- SAO BARS Руководство (наличный расчет)

- <Управление капитальными активами (раздел 3.

- <Управление капитальными активами (раздел 3.