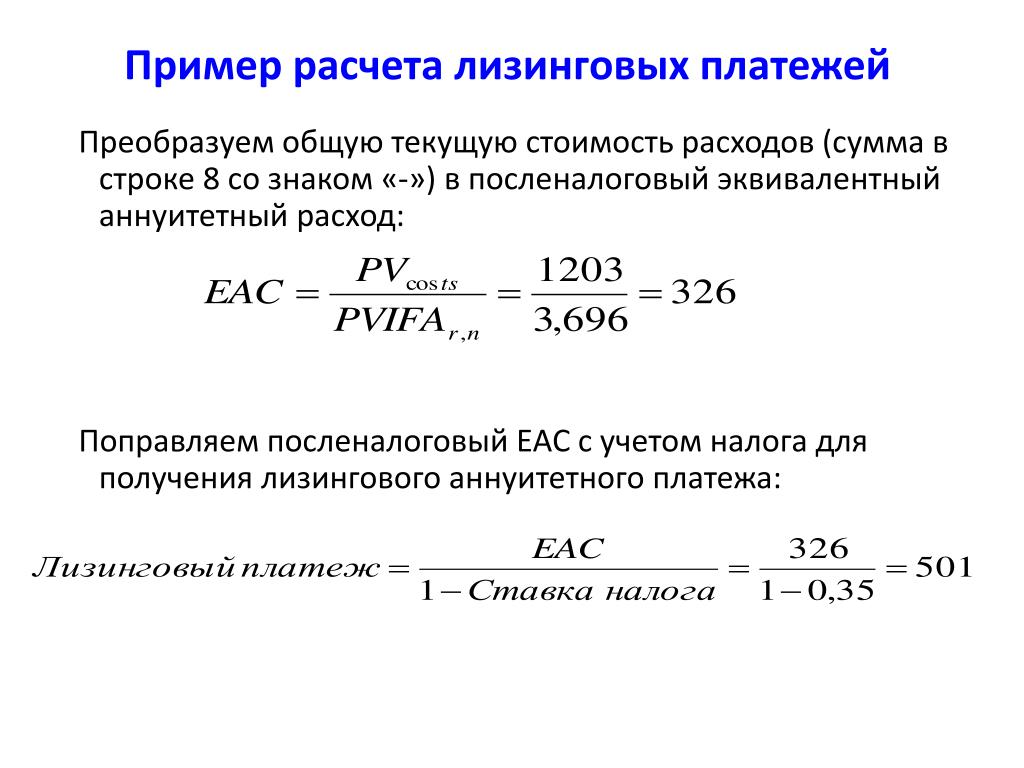

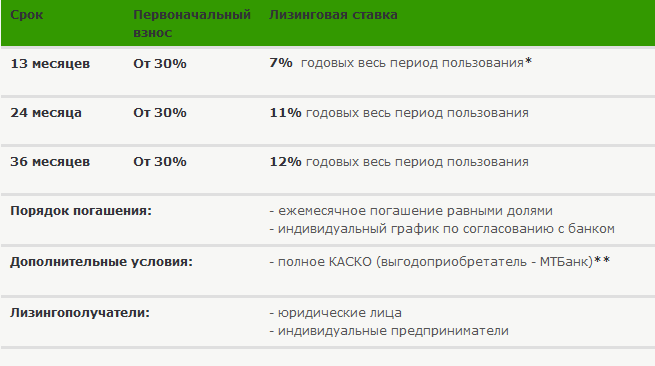

Процент удорожания по лизингу — не обманитесь с оценкой

Для любого клиента, пожалуй, самый главный вопрос – а какова стоимость лизинга? Какая реальная цена лизинга, которую придётся заплатить лизинговой компании? Именно на это обращают внимание лизингополучатели при анализе предложений по лизингу.

Сейчас на рынке лизинга принято оперировать таким понятием, как «процент удорожания».

Процент удорожания по лизингу – это отношение суммы переплаты к первоначальной стоимости лизингового имущества.

Процент удорожания указывается за весь срок договора лизинга или в как средний процентах удорожания за год.

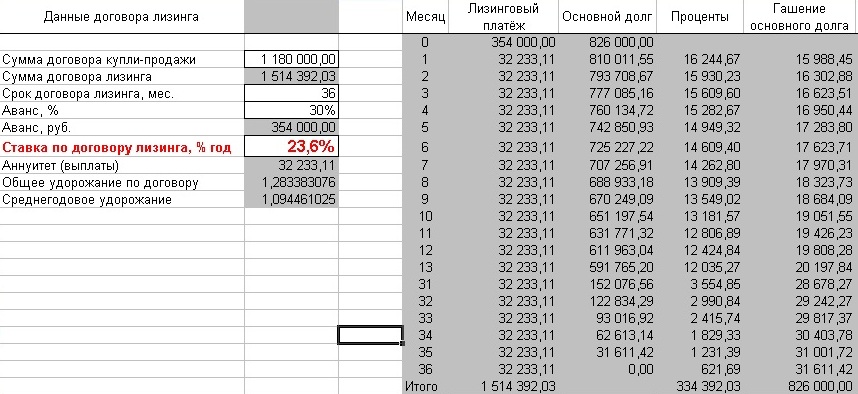

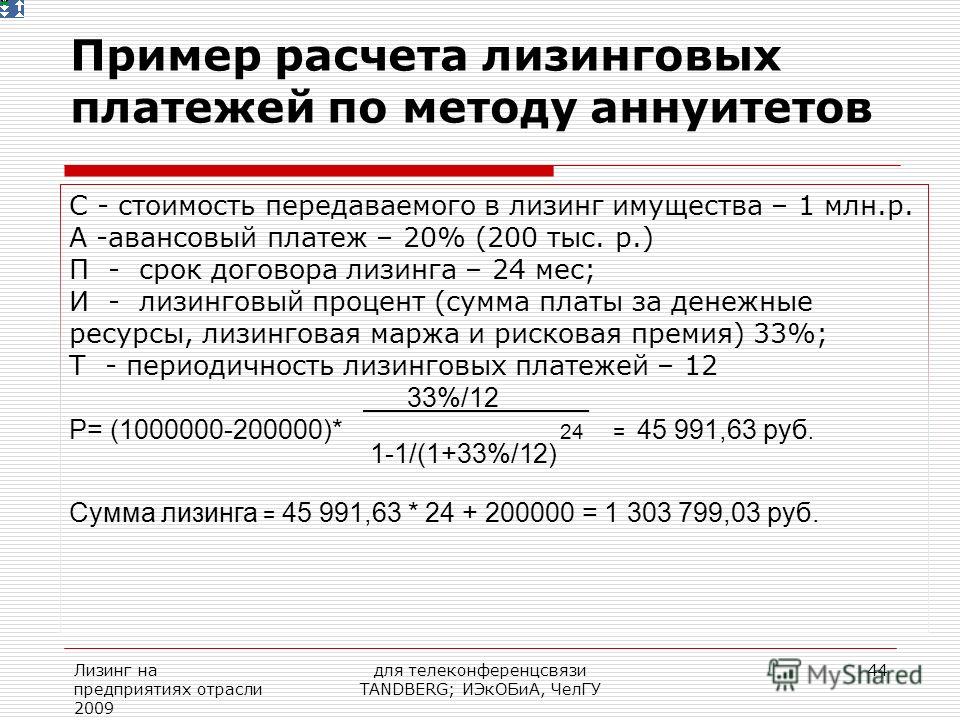

В расположенном по данной ссылке примере расчёта лизинга процент удорожания составляет 27,4% за 3 года (274 463,03 / 1 000 000) или 9,13% в год. Однако, реальная сумма лизинговых процентов по отношению к стоимости имущества составляет 14,18% в первый год действия договора лизинга, 9,55% во второй год и 3,71 % в третий год.

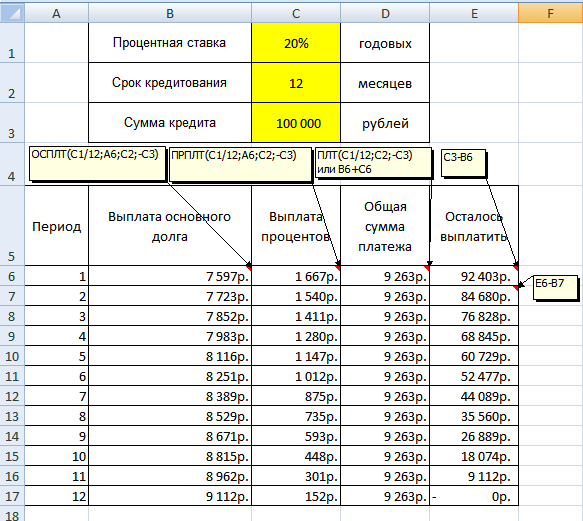

Самый распространённый метод уменьшения процента удорожания – изменение структуры расчёта платежей за лизинг. В этом случае при расчёте предложения по лизингу первоначальные платежи увеличиваются, что позволяет быстрее уменьшить задолженность по стоимости имущества и сократить сумму начисляемых процентов по лизингу.

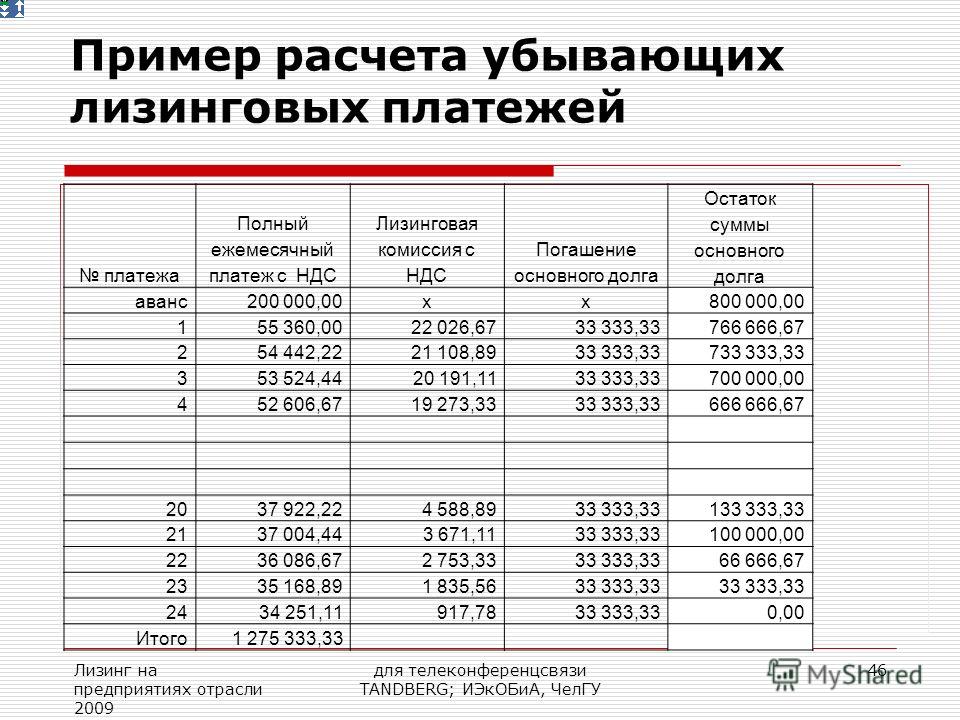

Приведём два примера расчёта лизинга. В обоих графиках платежей за лизинг использовались одни и те же исходные данные: стоимость имущества, авансовый платёж, срок лизинга, ставка процента по лизингу.

Расчёт лизинга №1. Платежи по погашению стоимости имущества распределены равномерно на протяжении всего договора. Процент удорожания – 24,67% за 3 года (24 6671,52 / 1 000 000) или в среднем 8,23% в год.

Расчёт лизинга №2. Платежи по погашению стоимости имущества больше в начале договора, к концу договора уменьшаются. Процент удорожания – 19,42% за 3 года (194 223,66 / 1 000 000) или в среднем 6,47% в год.

Как видно из приведённых примеров расчёта лизинга можно существенно уменьшить процент удорожания по договору лизинга за счёт перераспределения погашения стоимости имущества.

Также процент удорожания по лизингу можно снизить путём увеличения авансового платежа в расчёте лизинга, т.к. величина аванса по лизингу влияет на остаток задолженности по лизинговому имуществу, которая является базой для расчёта процентов по лизингу.

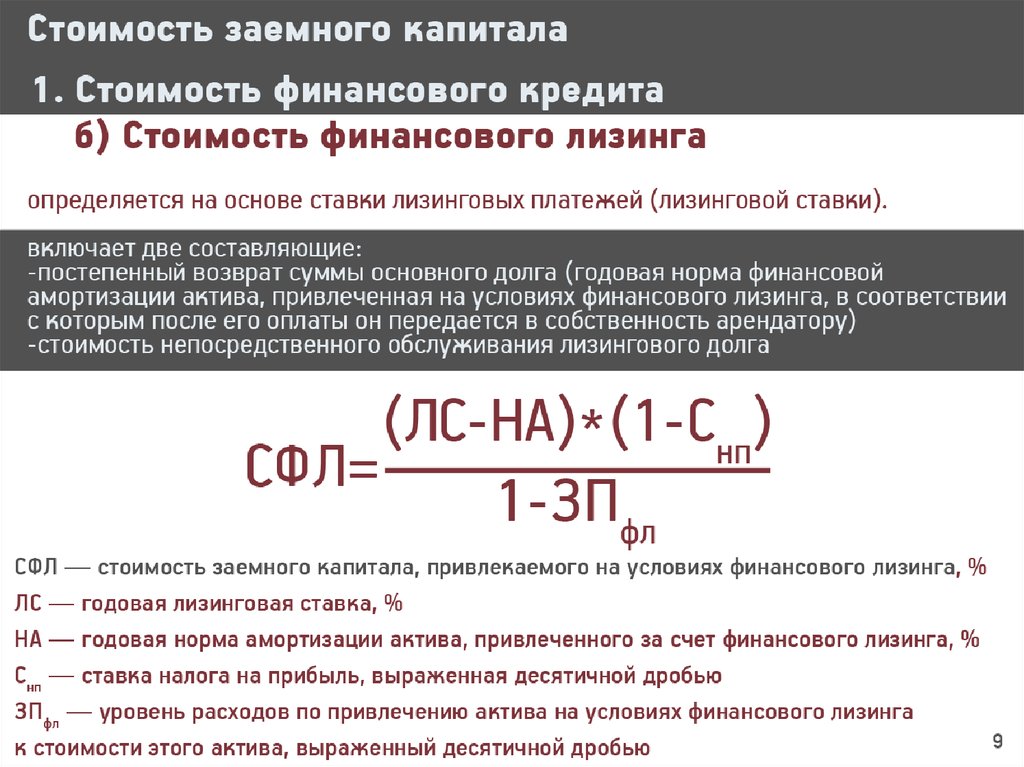

Учитывая, что процент удорожания не является объективным показателем реальной цены лизинга, при оценке предложений по лизингу необходимо анализировать ставку процента по лизингу.

Ставка процента по лизингу – это процентная ставка, начисляемая на остаток задолженности по стоимости имущества.

Во всех приведённых выше примерах расчёта лизинга ставка процента по лизингу составляет 20% годовых.

Значение ставки процента по лизингу является наиболее объективным показателем стоимости лизинга, т. к. на него не влияет ни размер авансового платежа по лизингу, ни структура погашения стоимости лизингового имущества.

к. на него не влияет ни размер авансового платежа по лизингу, ни структура погашения стоимости лизингового имущества.

При оценке ставки процента по лизингу необходимо исключать влияние различных дополнительных расходов, которые могут быть включены в расчёт стоимости лизинга: транспортного налога, налога на имущество, затрат по страхованию и т.п.

Определение реальной цены лизинга — непростой вопрос, требующий понимания специфики лизинга, знания основ финансовых расчётов. Специалисты нашей компании готовы оказать вам помощь в анализе предложений лизинговых компаний. Вы можете обратиться к нам через форму обратной связи или по указанным в контактах телефонам.

Вас может заинтересовать

Расчет лизинговых платежей и стоимость лизинга: как проанализировать и что учесть

Стоимость лизинга — один из основных критериев оценки условий лизинга. Первое, что просит сделать лизингополучатель, обращаясь в лизинговую компа…Виды графиков платежей за лизинг (аннуитет, регресс, ступенчатый график, сезонный расчет)

Лизинговыми компаниями предлагаются различные схемы расчетов графиков за лизинг имущества. Основными типами графиков лизинговых платежей являются…

Основными типами графиков лизинговых платежей являются…Авто в лизинг: как выбрать самое выгодное предложение

Не правда ли количество предложений на рынке авто лизинга просто огромно? Сотни лизинговых компаний предлагают услуги по лизингу авто, заманивая …Все статьи о лизинге

Процентная ставка по лизингу — как вычислить по формуле, примеры

Перед использованием сервиса, пожалуйста, ознакомьтесь с условиями Правил. Факт использования Сайта любым способом признается акцептом, то есть полным и безоговорочным согласием Пользователя, использовать Сайт на изложенных ниже условиях.

1. Общие положения

1.1. Настоящие правила (далее — «Правила») определяют отношения между ООО «ЛИЗИНГСЭЙЛЗ» ИНН 7720337145 ОГРН 1167746340288) (далее — «Агрегатор») и пользователем сети Интернет (далее — «Пользователь»), совместно в дальнейшем именуемые «Стороны», возникающие при использовании интернет-ресурса www.leasingsales.ru («далее – «Сайт»), включая все уровни указанного домена, на указанных в Правилах условиях.

1.2. Пользователь выражает свое полное и безоговорочное согласие, что использование Сайта, а также любых его частей, любым способом подразумевает факт ознакомления Пользователя с Правилами и означает полное и безоговорочное согласие с их содержанием. Если Пользователь не принимает условия Правил в полном объёме, Пользователь обязан воздержаться от пользования Сайтом.

1.3. Настоящие Правила могут быть изменены Агрегатором без какого-либо специального уведомления, новая редакция Правил вступает в силу с момента их размещения в сети Интернет по указанному в настоящем абзаце адресу, если иное не предусмотрено новой редакцией Правил. Действующая редакция Правил всегда находится на странице по адресу https://www.leasingsales.ru/policy/ [MOU1]

1.4. Если по какой-либо причине одно или несколько положений Правил будут признаны недействительными или не имеющими юридической силы, это не оказывает влияния на действительность или применимость остальных положений Правил.

1.5. Неотъемлемой частью настоящих Правил и их частью является Политика конфиденциальности (https://www.leasingsales.ru/policy/)

1.6. Под Сайтом в целях настоящих Правил понимается программный продукт, доступ к которому предоставляется на интернет-сайте по адресу https://www.leasingsales.ru/, предназначенный для следующих целей:

- Отправка запросов на предоставление условий по лизингу от партнерских лизинговых компаний посредством передачи информации о себе и желаемом предмете лизинга

- просмотр информации о предложениях по лизингу

- взаимодействие с представителями лизинговых компаний в части получения коммерческих предложений, передачи документов для одобрения лизинга, получения уведомлений о статусах работы.

- просмотр информации об акциях и скидках лизинговых компаний и поставщиков лизингового имущества.

1.7. Функционал Сайта предоставляется Пользователю бесплатно, если специально не указано иное. Предоставление отдельных услуг Агрегатором регулируется специальными договорами и/или правилами.

Предоставление отдельных услуг Агрегатором регулируется специальными договорами и/или правилами.

2. Использование Сайта

2.1. Регистрация

2.1.1. Для получения доступа к определённому функционалу Сайта, в том числе для осуществления поиска предложений лизинговых компаний, Пользователю необходимо пройти процедуру регистрации, в результате которой для Пользователя будет создана уникальная учетная запись.

Регистрация — процедура создания учетной записи Пользователя на основании данных, указанных Пользователем при заполнении электронной формы заявки на лизинг на Сайте. Регистрация осуществляется в целях получения доступа к различному функционалу Сайта и формирования личного кабинета. Под личным кабинетом понимается персональный раздел Пользователя на Сайте, связанный с учетной записью Пользователя на Сайте, в котором Пользователю доступно взаимодействие с Агрегатором на предложенных Агрегатором условиях.

Для одного Пользователя может быть создана одна уникальная учетная запись.

2.1.2. При совершении процедуры регистрации Пользователь подтверждает, что является совершеннолетним и полностью дееспособным физическим лицом, правоспособным на совершение любых действий, связанных с использованием Сайта, его функционала и/или сервисов, а также на заключение соглашений и договоров с Агрегатором.

Для регистрации Пользователь обязуется предоставить достоверную и полную информацию о себе по предлагаемым вопросам и поддерживать эту информацию в актуальном состоянии. Если Пользователь предоставляет неверную информацию или у Агрегатора имеются основания полагать, что предоставленная Пользователем информация является неполной и/или недостоверной, Агрегатор имеет право по своему усмотрению заблокировать либо удалить учетную запись Пользователя и отказать Пользователю в использовании Сайта, его функционала и своих сервисов, а также прекратить договорные обязательства, возникшие на основании действий Пользователя.

2.1.3. Агрегатор оставляет за собой право требовать от Пользователя подтверждения данных, указанных при регистрации, а также запрашивать в связи с этим в любой момент подтверждающие документы, непредоставление которых, по усмотрению Агрегатора, может быть приравнено к предоставлению недостоверной информации и повлечь последствия, предусмотренные п. 2.1.2 Правил. В случае, если данные Пользователя, указанные в предоставленных им документах, не соответствуют данным, указанным при регистрации, а также в случае, когда данные, указанные при регистрации, не позволяют идентифицировать Пользователя, Агрегатор вправе отказать Пользователю в доступе к учетной записи и использовании функционала Сайта и сервисов Агрегатора.

К документам, удостоверяющим личность Пользователя, относятся паспорт гражданина РФ, водительское удостоверение, паспорт моряка, военный билет, паспорт иностранного гражданина, документ, удостоверяющий личность иностранного гражданина. Подделка удостоверения личности Пользователя или иного официального документа, предоставляющего права или освобождающего от обязанностей, в целях его использования, является уголовно наказуемым деянием согласно законодательству РФ.

Агрегатор не отвечает за то, что зарегистрированные Пользователи являются действительно теми людьми, за кого себя выдают, и не несет ответственности за возможный ущерб, причиненный другим лицам.

2.1.4. При завершении процедуры регистрации Пользователь самостоятельно устанавливает пароль для доступа к учетной записи. Агрегатор вправе устанавливать требования к логину и паролю (длина, допустимые символы и т.д.). В качестве логина Пользователя используется адрес электронной почты Пользователя. В последующем Пользователь вправе по согласованию с Агрегатором изменить свой логин и пароль, при этом вся история взаимоотношений и обязательства Пользователя и Агрегатора сохраняется.

Процедура регистрации Пользователя осуществляется в соответствии с Правилами и актуальным интерфейсом Сайта. Регистрация учетной записи осуществляется на один адрес электронной почты Пользователя однократно. Повторная регистрация новой учетной записи на Сайте с использованием ранее указанного при регистрации адреса электронной почты не допускается.

Для целей Правил после подтверждения регистрации Пользователя, совершение любых действий Пользователя вызывает возникновение прав и обязанностей Пользователя.

2.1.5. В целях выполнения требований применимого законодательства Агрегатор производит идентификацию Пользователя, в том числе на основании документов, предоставленных Пользователем.

2.1.6. Все действия Пользователя, авторизованного на Сайте, совершенные с использованием уникального логина и пароля Пользователя, адреса его электронной почты, указанного при регистрации на Сайте, Стороны признают совершенными с использованием простой электронной подписи Пользователя. Сообщения, направленные с контактного адреса электронной почты, указанного Пользователем при регистрации, признаются равнозначными документу, собственноручно подписанному Пользователем.

2.2. Прекращение пользования учетной записью

2.2.1. Агрегатор вправе заблокировать или удалить учетную запись Пользователя, а также запретить доступ с использованием какой-либо учетной записи к Сайту и его функционалу, в том числе в случае нарушения Пользователем настоящего Соглашения или условий иных документов, регулирующих взаимоотношения Пользователя и Агрегатора.

2.2.2. Вне зависимости от удаления своей учетной записи на Сайте все обязательства Пользователя по отношению к Агрегатору, в том числе действующие заказы в отношении сервисов и услуг Агрегатора, осуществлённые посредством функционала Сайта, остаются в силе до полного их исполнения Пользователем, если Агрегатор прямо не освободил Пользователя от данных обязательств.

2.3. Безопасность

2.3.1. Пользователь самостоятельно несет ответственность за безопасность (устойчивость к угадыванию) выбранных им средств доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием функционала Сайта и сервисов Агрегатора под учетной записью Пользователя. Пользователь обязуется не передавать данные для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием функционала Сайта и/или сервисов Агрегатора под учетной записью Пользователя считаются произведенными самим Пользователем.

2.3.2. Пользователь обязан немедленно уведомить Агрегатора о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сайту с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сайтом. Агрегатор не отвечает за последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Условий.

2.3.3. Не допускается использование, распространение, копирование и/или извлечение с Сайта ручным или автоматическим способом (с использованием автоматизированных программ: скриптов, ботов, краулеров) любых материалов или информации. Любое подобное использование, распространение, копирование информации Сайта является противоправным, и Агрегатор оставляет за собой право противодействовать подобным незаконным действиям.

3. Ответственность

3.1. Функционал Сайта предоставляется на условиях «как есть» (as is). Агрегатор не предоставляет никаких гарантий в отношении безошибочной и бесперебойной работы Сайта, отдельных его частей, компонентов или функций, соответствия функционала Сайта конкретным целям и ожиданиям Пользователя, не гарантирует достоверность, точность, полноту и своевременность предоставляемых Сайтом данных, а также не предоставляет никаких иных гарантий, прямо не указанных в настоящих Правилах.

3.2. Агрегатор не несет ответственности за какие-либо прямые или косвенные последствия какого-либо использования или невозможности использования Сайта (включая данные) и/или ущерб, причиненный Пользователю и/или третьим сторонам в результате какого-либо использования, неиспользования или невозможности использования Сайта (включая данные) или отдельных его компонентов и/или функций, в том числе из-за возможных ошибок или сбоев в работе Сайта.

3.3. Пользователь обязуется использовать Сайт в соответствии с законами той страны, в которой он находится, и принимает на себя ответственность за нарушение установленных национальным законодательством ограничений на использование Сайта.

3.4. Пользователь самостоятельно несет ответственность перед третьими лицами за свои действия, связанные с использованием Сайта, в том числе, если такие действия приведут к нарушению прав и законных интересов третьих лиц, а также за соблюдение применимого законодательства при использовании Сайта.

3.5. Функционал Сайта предоставляется только для индивидуального, некоммерческого использования. Пользователь не имеет права перепродавать, создавать внешние гиперссылки, использовать, копировать, отслеживать, отображать, загружать или воспроизводить любую часть контента или информации, программного обеспечения, предложений лизинговых компаний, доступных на Сайте, для любой коммерческой или конкурентной деятельности или цели.

3.6. Пользователю запрещено при использовании Сайта размещать, публиковать и/или передавать каким-либо способом:

— любую рекламу, коммерческие предложения, агитационные материалы, распространять спам, любую другую навязчивую информацию.

— незаконную, оскорбительную, вульгарную, непристойную, порнографического характера информацию;

— информацию служебного характера или не подлежащую разглашению;

— информацию, нарушающую права третьих лиц;

— информацию, содержащую угрозы, клеветническую, дискредитирующую;

— информацию, носящую мошеннический характер;

— информацию, пропагандирующую расовую, религиозную, этническую ненависть или вражду, любую иную информацию, нарушающую охраняемые законом права человека и гражданина.

3.7. При загрузке/добавлении каких-либо отзывов на Сайт Пользователь несет ответственность за соответствие содержания размещаемого Пользователем контента требованиям действующего законодательства, включая ответственность перед третьими лицами в случаях, когда содержание отзывов нарушает права и законные интересы третьих лиц, в том числе личные неимущественные права авторов, иные интеллектуальные права третьих лиц, и/или посягает на принадлежащие им нематериальные блага.

При использовании Сайта Пользователь не вправе оставлять отзывы, которые являются незаконными, вредоносными, клеветническими, нарушают права интеллектуальной собственности и авторские права.

3.8. Пользователь осознает и согласен с тем, что он должен самостоятельно оценивать все риски, связанные с размещением отзывов на Сайте, а также возместить все убытки Агрегатора в случае предъявления Агрегатору каких-либо претензий в связи с оставленными Пользователем на Сайте отзывами.

3.9. В случае возникновения любых спорных ситуаций Пользователь перед обращением в судебные органы за разрешением спора обязан предпринять меры для досудебного урегулирования, направив соответствующее письмо по юридическому адресу Агрегатора, а также его электронную копию по адресу: [email protected]. Срок рассмотрения и ответа на претензию: 30 дней с момента ее получения Агрегатором.

4. Права на Сайт

4.1. Все объекты, доступные на Сайте, в том числе элементы дизайна, текст, графические изображения, иллюстрации, базы данных и другие объекты (далее – содержание Сайта), а также любой контент, размещенный на Сайте, являются объектами исключительных прав Агрегатора или других правообладателей.

4.2. Использование содержания сайта, а также каких-либо иных элементов Сайта возможно только в рамках функционала, предлагаемого Сайтом. Никакие элементы Сайта не могут быть использованы иным образом без предварительного разрешения правообладателя. Исключение составляют случаи, прямо предусмотренные применимым законодательством или условиями использования конкретного функционала Сайта.

4.3. В целях обеспечения функционирования Сайта, осуществления законных прав и интересов Агрегатора, в том числе осуществления обеспечения правовой охраны соответствующих объектов, а также в маркетинговых целях Пользователь предоставляет Агрегатору действующее повсеместно бессрочное безвозмездное право использовать загружаемые Пользователями отзывы любым способом в течение всего срока действия исключительного права и Правил.

Процентная ставка, подразумеваемая в договоре аренды согласно МСФО (IFRS) 16

Какова подразумеваемая процентная ставка согласно МСФО (IFRS) 16?

Ставка, подразумеваемая в договоре аренды, представляет собой процентную ставку, взимаемую арендодателем в договоре аренды. По сути, это доход или маржа, которую арендодатель получает по договору аренды, и поэтому арендодатель может не хотеть прямо называть ставку. Поскольку норма доходности по аренде не указывается, она подразумевается.

По сути, это доход или маржа, которую арендодатель получает по договору аренды, и поэтому арендодатель может не хотеть прямо называть ставку. Поскольку норма доходности по аренде не указывается, она подразумевается.

В соответствии с пунктом 16 пункта МСФО (IFRS) арендатор будет использовать подразумеваемую ставку для расчета первоначальной оценки обязательства по аренде, предполагая, что ставка может быть легко определена. Чаще всего, как арендатору, эту ставку нелегко определить, поскольку она определяется входными данными арендодателя, такими как затраты и предположения о прибыли. Если ставка не может быть легко определена для арендатора, арендатор должен использовать свою собственную ставку дополнительного заимствования вместо подразумеваемой ставки. Подразумеваемая ставка всегда известна арендодателю, поскольку именно арендодатель разрабатывает условия аренды и, следовательно, знает, какую процентную ставку они включили в договор аренды.

В соответствии с МСФО (IFRS) 16 арендодатель будет использовать подразумеваемую ставку для проведения теста на классификацию аренды в начале аренды или на дату модификации путем расчета того, представляет ли приведенная стоимость арендных платежей (дисконтированная по подразумеваемой ставке) практически все справедливой стоимости базового актива. Также в соответствии с МСФО (IFRS) 16 арендодатели, участвующие в финансовой аренде, используют процентную ставку, подразумеваемую в аренде, для оценки чистых инвестиций в аренду. Чистая инвестиция в аренду представлена как дебиторская задолженность в отчете о чистом положении.

В Приложении А к МСФО (IFRS) 16 Глоссарий конкретно определяет процентную ставку, заложенную в договоре аренды, как процентную ставку, которая определяет приведенную стоимость:

- Арендных платежей и,

- негарантированная остаточная стоимость равна сумме:

- справедливая стоимость базового актива и,

- любые первоначальные прямые затраты арендодателя.

Помните, что арендные платежи, которые арендодатель использует для определения своей неявной ставки, обычно не включают большинство переменных арендных платежей. Таким образом, для аренды с несколькими компонентами и переменным возмещением ставка, заложенная в аренде, не представляет всего ожидаемого дохода для арендодателя.

На приведенном ниже рисунке дополнительно показана подразумеваемая ставка, как она определена в МСФО (IFRS) 16:

Подразумеваемая ставка: ASC 842 по сравнению с МСФО (IFRS) 16

Определение подразумеваемой ставки, как указано в МСФО (IFRS) 16, немного отличается от определения ставки подразумеваемая в договоре аренды, как определено в ASC 842. В глоссарии терминов в ASC 842 подразумеваемая ставка определяется как:

«Процентная ставка, которая на определенную дату приводит к тому, что совокупная приведенная стоимость (a) арендных платежей и (b) суммы, которую арендодатель ожидает получить от базового актива после окончания срока аренды, равна сумме (1) справедливой стоимости базового актива за вычетом любого соответствующего инвестиционного налогового кредита, оставшегося и ожидаемого к реализации арендодателем, и (2) любых отложенных первоначальных прямых затрат арендодателя».

В соответствии с ASC 842 соответствующие инвестиционные налоговые льготы, удерживаемые арендодателем и ожидаемые к реализации, явно включаются в расчеты. Это не относится к определению в МСФО (IFRS) 16, которое включает только справедливую стоимость базового актива при расчете подразумеваемой ставки.

Для дальнейшего обсуждения и примера расчета неявной скорости в ASC 842 просмотрите эту статью.

Чтобы продемонстрировать, как арендодатель может рассчитать подразумеваемую ставку в соответствии с МСФО (IFRS) 16, мы рассмотрим пример и рассмотрим, как рассчитать подразумеваемую ставку в договоре аренды с использованием функции внутренней нормы доходности (IRR) в Excel. .

Загрузите наш калькулятор приведенной стоимости, чтобы следовать дальше:

Пример: Расчет процентной ставки, заложенной в аренде в соответствии с МСФО (IFRS) 16

Ниже приведен набор фактов, которые мы будем использовать в нашем примере аренды трактора:

- Арендодатель взимает 5000 долларов в год, выплачивается непосредственно арендодателю в начале каждого года

- Начало аренды: 01. 01.2020 (после перехода на МСФО (IFRS) 16)

- Дата окончания аренды: 31.12.2024

- Срок аренды 5 лет

- Справедливая стоимость трактора на момент начала аренды: 20 000 долл. США

- Арендодатель ожидает, что справедливая стоимость трактора в конце 5-летнего срока аренды (негарантированная остаточная стоимость) составит 1000 долларов США

- Арендодатель несет первоначальные прямые затраты в размере 1 500 долл. США

01.2020 (после перехода на МСФО (IFRS) 16)

01.2020 (после перехода на МСФО (IFRS) 16)Поскольку арендодатель знает все исходные данные, необходимые для расчета неявной ставки, он может использовать простой расчет для определения этой ставки. Как мы обсуждали, подразумеваемая ставка — это ставка, при которой приведенная стоимость (а) арендных платежей и (б) негарантированной остаточной стоимости равна сумме (i) справедливой стоимости базового актива и (ii) любых первоначальные прямые затраты арендодателя. Мы можем продемонстрировать этот расчет, используя 9Функция 0079 IRR в Excel.

В таблице ниже представлены суммы, которые арендодатель будет включать в притоки и оттоки денежных средств при расчете IRR. Платежи должны производиться в начале каждого периода, поэтому мы пометили период 0, чтобы показать, что в начале аренды производится платеж до начисления процентов. Первоначальные прямые затраты и подразумеваемый отток денежных средств по справедливой стоимости актива, передаваемого арендатору, также возникают в начале срока аренды.

Платежи должны производиться в начале каждого периода, поэтому мы пометили период 0, чтобы показать, что в начале аренды производится платеж до начисления процентов. Первоначальные прямые затраты и подразумеваемый отток денежных средств по справедливой стоимости актива, передаваемого арендатору, также возникают в начале срока аренды.

В периоде 0 справедливая стоимость в размере 20 000 долл. США и первоначальные прямые затраты в размере 1 500 долл. США зачитываются против полученного аванса платежа в размере 5 000 долл. США, чтобы получить чистый отток денежных средств в размере 16 500 долл. США в начале аренды.

В периоды с 1 по 4 арендодатель получает платежи в размере 5000 долларов США. Период 5 представляет собой окончание срока аренды, когда негарантированная остаточная стоимость оценивалась в 1000 долларов США.

После расчета притока и оттока денежных средств за период функция IRR используется (как показано ниже) для чистых денежных потоков.

Функция IRR в Excel возвращает ставку 9,92% на основе чистых денежных потоков.

Проверка рассчитанной неявной ставки

Мы можем проверить расчет неявной ставки, рассчитанной нами с помощью приведенной выше функции IRR, с помощью бесплатного инструмента LeaseQuery Present Value Calculator. Мы проверим наш расчет в два этапа: сначала рассчитаем текущую стоимость арендных платежей, а затем рассчитаем текущую стоимость негарантированной остаточной стоимости.

Как показано ниже, мы заполняем в нашем калькуляторе приведенной стоимости внутреннюю норму доходности 9,92% и вводим те же денежные платежи и тот же срок, который мы указали в начале этого примера, мы вычисляем приведенную стоимость арендных платежей и получаем 20 877 долларов США.

Напоминаем, что подразумеваемая ставка – это ставка, при которой приведенная стоимость арендных платежей и негарантированная остаточная стоимость равны сумме справедливой стоимости базового актива и любых первоначальных прямых затрат арендодателя.

В приведенном выше расчете мы рассчитали текущую стоимость арендных платежей, и теперь мы должны рассчитать текущую стоимость негарантированной остаточной стоимости в размере 1000 долларов. Используя калькулятор текущей стоимости, как показано ниже, мы рассчитываем текущую стоимость 1000 долларов, выплаченных через пять лет по ставке 9,92%, и получаем 623 доллара. Для расчета приведенной стоимости негарантированной остаточной стоимости мы используем платеж в конце периода, поскольку актив возвращается арендодателю в последний день аренды.

Используя калькулятор текущей стоимости, как показано ниже, мы рассчитываем текущую стоимость 1000 долларов, выплаченных через пять лет по ставке 9,92%, и получаем 623 доллара. Для расчета приведенной стоимости негарантированной остаточной стоимости мы используем платеж в конце периода, поскольку актив возвращается арендодателю в последний день аренды.

Текущая стоимость арендных платежей в размере 20 877 долларов США плюс приведенная стоимость негарантированной остаточной стоимости в размере 623 долларов США составляет 21 500 долларов США. Сумма справедливой стоимости трактора в размере 20 000 долларов и первоначальных прямых затрат в размере 1 500 долларов также равна 21 500 долларов, что подтверждает правильность нашего расчета IRR в Excel для подразумеваемой ставки в размере 9,92%.

Пример, который мы рассмотрели выше, конкретно связан с арендодателем. Однако, если вы являетесь арендатором и доступны необходимые исходные данные для расчета IRR, вы можете использовать ту же формулу и шаги. На практике маловероятно, что арендатор будет располагать исходными данными, необходимыми для такого расчета. В этом случае арендатор может использовать ставку дополнительного заимствования (IBR).

На практике маловероятно, что арендатор будет располагать исходными данными, необходимыми для такого расчета. В этом случае арендатор может использовать ставку дополнительного заимствования (IBR).

Резюме

Ставка, заложенная в договоре аренды, представляет собой процентную ставку, установленную арендодателем в договоре аренды. Это ставка, при которой приведенная стоимость арендных платежей и негарантированная остаточная стоимость равны сумме справедливой стоимости базового актива и любых первоначальных прямых затрат арендодателя. Арендодатель всегда будет знать или сможет рассчитать эту ставку, поскольку именно он готовит договор аренды. Однако арендатору также полезно понимать, как рассчитать эту ставку, чтобы он мог проанализировать финансовые условия договора аренды, чтобы определить, являются ли они взаимовыгодными.

Связанные статьи

Процентные ставки в соответствии с ASC 842: Неявное, поэтапное заимствование, без риска

Процентные ставки в соответствии с ASC 842

Совет по стандартам финансовой отчетности ( FASB ), выпущенный ASC 90 Lease 4 3009 042, 042, для того, чтобы стандартизировать финансовую отчетность для компаний с арендой, которые отчитываются в соответствии с US GAAP . Одной из многих целей FASB при выпуске этого нового стандарта учета аренды было повышение прозрачности в отношении истинных обязательств, вытекающих из операционной аренды, посредством признания обязательства по аренде. В соответствии с предыдущими стандартами, в частности ASC 840, операционная аренда представляла собой забалансовые обязательства, признаваемые в качестве операционных расходов на протяжении всего срока аренды, но не отраженные в балансе компании. Существовали многочисленные несоответствия в том, как они сообщались.

Одной из многих целей FASB при выпуске этого нового стандарта учета аренды было повышение прозрачности в отношении истинных обязательств, вытекающих из операционной аренды, посредством признания обязательства по аренде. В соответствии с предыдущими стандартами, в частности ASC 840, операционная аренда представляла собой забалансовые обязательства, признаваемые в качестве операционных расходов на протяжении всего срока аренды, но не отраженные в балансе компании. Существовали многочисленные несоответствия в том, как они сообщались.

Поскольку в соответствии с ASC 842 арендаторы теперь должны признавать обязательство по аренде по всем операционным арендам, входящим в сферу охвата, а обязательство по аренде должно рассчитываться с использованием приведенной стоимости арендных платежей, компании, которые могли использовать только ставки дисконтирования для капитальной аренды в прошлое теперь должно получить дисконтные ставки для значительной части своего лизингового портфеля. Это создает дополнительную проблему при определении того, какую ставку дисконтирования использовать, поскольку она редко указывается в отдельном договоре аренды, а компании имеют множество различных вариантов, доступных в соответствии с руководством.

Поскольку ставка дисконтирования по аренде напрямую влияет на классификацию аренды и первоначальную оценку обязательства по аренде, что, в свою очередь, напрямую влияет на соответствующий актив в форме права пользования ( ROU ), выбор компании в отношении ставок дисконтирования может оказывают существенное влияние на их баланс. В этой статье будут обсуждаться варианты процентной ставки, доступные арендатору в соответствии с ASC 842, а также последствия и применение каждого из них.

Неявная ставка

Хотя в этой статье рассматриваются различные варианты ставок дисконтирования, доступные арендаторам в соответствии с ASC 842, важно, прежде всего, отметить, что неявная ставка должна использоваться перед любой другой ставкой, если она доступна или может быть точно рассчитана. Это прямо указано в ASC 842, в частности, в 842-20-30-3: «арендатор должен использовать ставку, заложенную в договоре аренды, всякий раз, когда эту ставку можно легко определить».

ASC 842 определяет подразумеваемую ставку как процентную ставку, которая на любую заданную дату обуславливает совокупную текущую стоимость:

- Арендные платежи и

- Сумма, которую арендодатель ожидает получить от базового актива в конце срока аренды

, чтобы равняться сумме обоих

- Справедливая стоимость базового актива за вычетом любых соответствующих инвестиционных налоговых льгот, удерживаемых и ожидаемых к реализации арендодателем, и

- Любые отложенные первоначальные прямые затраты арендодателя.

Это определение показано ниже в виде формулы:

Применение неявной ставки

Вообще говоря, подразумеваемая ставка представляет собой неотъемлемую норму прибыли, которую арендодатель получает от аренды, и поэтому обычно не указывается в договоре (т. е. подразумевается). Как арендодатель, эта ставка легко доступна, потому что арендодатель составляет договор аренды, таким образом, зная необходимые исходные данные для расчета ставки.

Из-за характера подразумеваемой ставки арендатор редко может быть осведомлен обо всех необходимых допущениях для расчета, поскольку в конечном итоге это является основой для арендодателя по марже прибыли от аренды. Это означает, что арендатор не может «легко определить» ставку. Для подробного примера расчета и дальнейшего объяснения неявной ставки нажмите здесь.

Хотя арендатор редко может ее рассчитать, одним из преимуществ использования неявной процентной ставки является то, что для договоров аренды с фиксированными платежами, в которых арендатор и арендодатель имеют одинаковые кредитные рейтинги, скрытая процентная ставка, как правило, будет выше, чем дополнительный заем арендатора. ставка, поскольку неявная ставка отражает минимальную прибыль арендодателя от аренды. Преимущество использования несколько более высокой ставки заключается в том, что это дает арендатору более низкие обязательства по аренде.

Несмотря на то, что подразумеваемая ставка часто приводит к наименьшему обязательству по аренде из трех вариантов ставки дисконтирования, более вероятно, что арендаторы будут использовать альтернативную ставку, такую как собственная ставка дополнительного заимствования или безрисковая ставка (только для частных компаний) для расчета первоначальная стоимость обязательства по аренде согласно ASC 842.

Ставка дополнительного заимствования (ПКР)

Ставка дополнительного заимствования ( МБР) – это процентная ставка, которую могут использовать все арендаторы, когда неявная ставка недоступна или не может быть рассчитана, как указано в продолжение параграфа ASC 842-20-30-3. В этом разделе руководства прямо говорится, что «если ставку, заложенную в договоре аренды, невозможно определить сразу, арендатор использует свою ставку дополнительного заимствования».

В глоссарии ASC 842 ставка дополнительного заимствования определяется как процентная ставка, которую арендатор должен был бы заплатить, чтобы занять сумму, равную общей сумме арендных платежей по

.0042 обеспеченных основе на аналогичный срок в аналогичной экономической среде. Думайте об этом как о процентной ставке, взимаемой вашим банком или финансовым кредитором за заимствование суммы денег, равной общей сумме арендных платежей в течение срока аренды. Стоит отметить, что это определение отличается от ASC 840, в котором эта ставка определяется как ставка, которую арендатор должен был бы понести, чтобы занять на аналогичный срок средства, необходимые для покупки арендованного актива, и не требовал обеспечения ставки залогом.

Стоит отметить, что это определение отличается от ASC 840, в котором эта ставка определяется как ставка, которую арендатор должен был бы понести, чтобы занять на аналогичный срок средства, необходимые для покупки арендованного актива, и не требовал обеспечения ставки залогом.

Применение ставки дополнительного заимствования

Ставка дополнительного заимствования рассчитывается на основе факторов, характерных для компании и договора, таких как кредитный рейтинг, базовый актив, срок аренды и экономическая среда. Поскольку это расчет для конкретной организации, ваш финансовый отдел может помочь, если ему будет предоставлена конкретная информация, такая как срок аренды, конкретная компания/организация/дочерняя компания, участвующая в договоре аренды и т. д. Возможно, у них уже есть процесс в место для получения такой информации. Однако для многих компаний установление эффективного и воспроизводимого процесса получения ставок, применимых к обеспеченным займам, может вызвать дополнительные вопросы. Например, что мы можем использовать в качестве залога?

Например, что мы можем использовать в качестве залога?

Обычно допускается использование базового арендованного актива в качестве залога при определении ставки дополнительного заимствования. Однако могут использоваться и другие формы залога, если они сопоставимы и приемлемы для кредитора. Как правило, чем больше ликвидность, тем более приемлемо залог.

IBR чаще используется арендатором для расчета обязательства по аренде, чем подразумеваемая ставка. Тем не менее, может быть сложно и дорого получить РРП для различных договоров аренды в портфеле организации, особенно для негосударственных организаций, у которых может не быть легко доступной информации, такой как сопоставимые кредитные спреды. В тех случаях, когда казначейский отдел компании не имеет возможности установить эти ставки, компании могут обратиться к внешним фирмам, специализирующимся на оценке, сторонним кредиторам или другим сторонам, чтобы получить точную оценку IBR. Это может значительно увеличить затраты, связанные с соблюдением требований ASC 842.

Независимо от того, какой метод использует компания для определения своего РРП по аренде, важно задокументировать метод, обоснование и общие выводы и обсудить выводы с внешними аудиторами.

Безрисковая ставка

Целесообразный вариант

Как указывалось выше, для арендаторов ставка, заложенная в договоре аренды, обычно не может быть легко определена. Кроме того, часто бывает сложно и даже дорого (при привлечении внешней стороны) оценить ставку дополнительного заимствования. Чтобы облегчить бремя принятия ASC 842 для непубличных организаций, ASC 842 разрешает частным компаниям использовать безрисковую ставку в качестве ставки дисконтирования для всего своего портфеля договоров аренды, по которым они выступают в качестве арендатора. В настоящее время вариант применения безрисковой ставки должен быть выбором учетной политики и применяться ко всей организации.

Безрисковая ставка — это ставка, которую инвесторы ожидают получить от инвестиций, не несущих риска в течение определенного периода времени, например государственных казначейских векселей. В заключительной части 842-20-30-3 также говорится, что безрисковая ставка должна определяться с использованием периода, сопоставимого со сроком аренды. Этот выбор не требуется для применения, но он является одним из многих необязательных практических приемов, доступных для упрощения перехода учета аренды на ASC 842.

В заключительной части 842-20-30-3 также говорится, что безрисковая ставка должна определяться с использованием периода, сопоставимого со сроком аренды. Этот выбор не требуется для применения, но он является одним из многих необязательных практических приемов, доступных для упрощения перехода учета аренды на ASC 842.

Применение безрисковой ставки

Безрисковая ставка, безусловно, является самой простой ставкой для определения в соответствии с ASC 842. Вместо сложных расчетов или исследований, безрисковую ставку можно просто найти в Интернете на веб-сайте казначейства.

Хотя этот вариант сводит к минимуму работу и потенциальные затраты, связанные с оценкой ставок дисконтирования для частной компании с большим арендным портфелем, безрисковая ставка часто является самой низкой из трех вариантов ставок дисконтирования. При расчете обязательства по аренде более низкая безрисковая ставка может привести к существенному увеличению обязательства по аренде для частных компаний, тем более что она должна применяться ко всему лизинговому портфелю.

Предлагаемая поправка к FASB

На своем заседании 15 сентября 2021 года FASB утвердил предложенную поправку, которая включает изменения в способ, которым как частные, так и некоммерческие организации могут применять необязательный выбор безрисковой ставки к своему лизинговому портфелю. Поправка вступит в силу после того, как Правление проголосует за нее посредством письменного голосования. Ожидается, что новый ASU будет выпущен до конца 2021 года, и изменения призваны предоставить непубличным компаниям дополнительную гибкость в применении ставок дисконтирования.

Без этой поправки непубличные компании должны использовать выбор безрисковой ставки для всего своего лизингового портфеля. Тем не менее, заинтересованные стороны частных компаний обратили внимание FASB на то, что текущая экономическая ситуация снизила безрисковую ставку до исторического минимума, и требование, чтобы частные компании применяли эту ставку ко всему своему арендному портфелю арендатора, может существенно увеличить их баланс. Кроме того, это может даже привести к тому, что аренда, которая обычно была бы операционной арендой, должна инициировать учет капитала/финансов посредством проверки классификации аренды (в частности, путем сравнения приведенной стоимости арендных платежей со справедливой стоимостью по критериям активов).

Кроме того, это может даже привести к тому, что аренда, которая обычно была бы операционной арендой, должна инициировать учет капитала/финансов посредством проверки классификации аренды (в частности, путем сравнения приведенной стоимости арендных платежей со справедливой стоимостью по критериям активов).

Таким образом, в этой предлагаемой поправке к ASC 842 есть вариант, позволяющий непубличным арендаторам применять безрисковую ставку по классам базовых активов вместо всего арендного портфеля. Например, непубличная компания может решить применять безрисковую ставку к аренде транспортных средств, но применять РРП к аренде своих офисных зданий. Если будет выбран этот выбор, компания должна раскрыть, как она применила безрисковую ставку к своему лизинговому портфелю (т. е. к классу активов, к которому она применялась).

В предлагаемой поправке также подчеркивается требование о том, чтобы подразумеваемая процентная ставка использовалась всякий раз, когда ее легко определить для любой отдельной аренды, независимо от того, выбрал ли арендатор ПРП или безрисковую ставку.

Полное предложение доступно на веб-сайте FASB вместе с соответствующим пресс-релизом здесь.

Резюме

ASC 842 ставит перед компаниями новые задачи, одной из которых является определение и применение процентных ставок. Хотя надежного способа определить ставку дисконтирования для аренды не существует, знание различных доступных вариантов и способов их правильного применения может помочь облегчить бремя внедрения для компаний, у которых остались вопросы. Хотя подразумеваемая ставка должна применяться, когда она может быть легко определена арендатором, это случается редко, и в стандарте содержится руководство, позволяющее применять IBR или безрисковую ставку (только для негосударственных организаций). Из-за проблем с применением, с которыми сталкиваются публичные компании, FASB также недавно утвердил предложенную поправку к стандарту, которая обеспечит дополнительную гибкость в применении ставки дисконтирования после окончательной доработки. Последним шагом в процессе внесения поправок является разработка и голосование по новому обновленному стандарту бухгалтерского учета.