Рефинансирование кредита. Что это и как работает

Если вы взяли кредит, но не в силах его вернуть, банк может предложить рефинансирование. Сейчас мы расскажем вам, как рефинансировать кредит и куда обращаться для этого.

Что такое рефинансирование

Рефинансирование или перекредитование — это сумма денег, которую банк предоставляет для погашения ранее взятого кредита или займа.

Рефинансировать кредит можно как через банк, которому вы уже должны, так и через другую кредитную организацию.

С какой целью банки предлагают рефинансирование:

- Улучшить условия уже оформленного кредита;

- Продлить период возврата денег в банк;

- Уменьшить размер ежемесячных выплат по кредиту;

- Избежать задолженности, если клиент испытывает временные трудности.

Банку выгодно, когда вы ему должны и выплачиваете проценты по кредиту. Именно поэтому вам иногда звонят из других банков, предлагают взять кредит под низкий процент и погасить старый долг. Тогда на вас начнет зарабатывать новый банк.

Именно поэтому вам иногда звонят из других банков, предлагают взять кредит под низкий процент и погасить старый долг. Тогда на вас начнет зарабатывать новый банк.

Договор на рефинансирование кредита составляется в банке и отличается от типичного договора о кредитовании. В условиях прописано, что взятая сумма может быть использована только на погашение уже имеющегося долга перед банком. То есть вы не можете потратить деньги, взятые на условиях рефинансирования, на другие цели.

Требования банков для рефинансирования кредита

Сразу скажем, что не все банки согласны рефинансировать кредит клиента и могут отказать вам в такой услуге. Чаще всего отказ получают те пользователи, которые не попадают под требования банка.

Стандартные требования банка для оформления рефинансирования кредита:

- Возраст клиента старше 21 года, но не более 65 лет;

- Гражданство РФ;

- Официальное трудоустройство, подтвержденное записью в трудовой книжке и справкой с места работы;

- Стаж на последнем месте работы не менее года;

- Ежемесячный доход превышает выплаты по кредиту в 2–3 раза;

- Постоянная прописка по месту расположения банка;

- Хорошая кредитная история;

В некоторых банках обязательным условием для рефинансирования кредита могут быть наличие зарплатной карты или активного депозита, открытые в этой же организации.

Услуга рефинансирования может быть одобрена, если:

- Клиент исправно платил кредит последние 6–12 месяцев;

- До окончания срока действия кредитного договора осталось больше 6 месяцев;

- Не была оформлена реструктуризация или пролонгация кредита.

Если хотя бы одно условие не соблюдено, то в рефинансировании кредита вам могут отказать.

Документы для рефинансирования кредита

Сначала вам нужно подать заявку на рефинансирование кредита вместе с пакетом документов. Вот их список:

- Оригинал кредитного договора и график выплат по нему.

- Справка от банка о наличии кредита, который его выдал, если вы оформляете договор рефинансирования в другой финансовой организации. Учтите, справка действует всего 3 дня. Если же вы пользуетесь услугой рефинансирования в том же банке, где был взят кредит, то такая справка не нужна.

- Реквизиты организации для перечисления средств банку-заемщику, если договор рефинансирования оформляется в другом банке.

- Выписка о наличии просрочек по кредиту и о суммах просрочек.

- Полная сумма возврата с учетом комиссии, штрафов, просрочек и процентов.

- Согласие кредитора на рефинансирование кредита. Эту справку можно взять в банке, где был оформлен кредит. Документ актуален 7 дней, поэтому поспешите предоставить его в организацию, которая согласилась рефинансировать ваш долг.

После передачи всех документов в банк вашу заявку рассмотрят и изучат специалисты. О решении сотрудники финансовой организации сообщат в течение 7–10 дней. Если заявка будет удовлетворена, то деньги в банк, где был изначально оформлен кредит, переведут за 3–5 дней. Итого на рефинансирование уйдет максимум 15 дней.

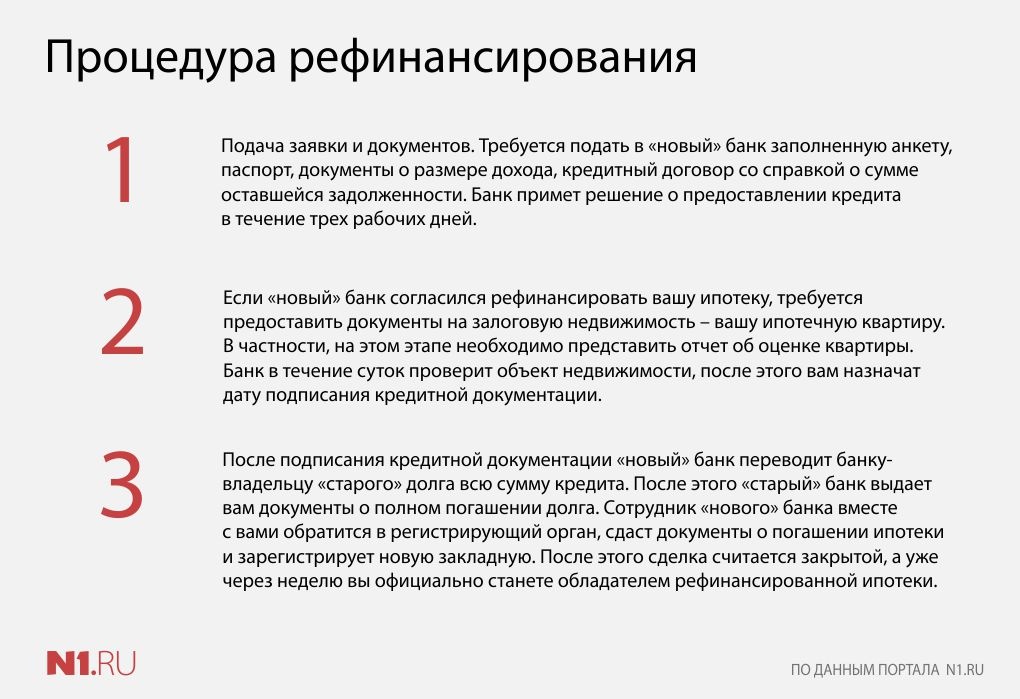

Как происходит рефинансирование кредита

Рефинансирование кредита происходит в четыре этапа.

Этап 1. Подписание нового кредитного договора

Если банк одобрил заявку на рефинансирование, то вас пригласят подписать новый целевой договор кредитования. Предметом договора будет указано рефинансирование существующего долга. Это значит, что вы не можете потратить деньги по этому договору на свои нужды.

Это значит, что вы не можете потратить деньги по этому договору на свои нужды.

Этап 2. Переоформление документов по кредиту или займу

Право на владение недвижимостью или другим имущество, под залог которого брался кредит изначально, переходит к банку-рефинансисту той организации, которой вы теперь должны.

Этап 3. Подготовка платежных документов

Это стандартные платежные поручения, в которых прописываются реквизиты банка-получателя и сумма. Если у вас было оформлено несколько займов, то банк оформит столько же платежных поручений и закроет все ваши долги перед другими организациями.

Этап 4. Перевод клиента в новый банк

Когда ваш кредит перед другим банком закрыт, наступают новые обязательства. Долг никуда не исчез, а лишь перешел из одного банка в другой. Выплатить кредит вам все равно придется, но по новым условиям.

А в чем же подвох?

Банк всегда настроен на получение прибыли и преследует свои интересы. Оформляя договор рефинансирования кредита, вы получаете новые обязательства:

- Выплату комиссии за оформление кредита или предоставление ссуды, а также приобретение страховки;

- Если необходимо заверить документы нотариально, то эти затраты лягут на вас;

- Повторное проведение оценки недвижимости, если кредит выдается под залог жилья.

И главное, вы должны будете вернуть большую сумму банку за рефинансирование кредита, хоть и в более длинный срок.

Стоит ли рефинансировать кредит

Иногда рефинансирование кредита — единственный способ не попасть в долговую яму, поэтому выбора у клиента нет. Не бойтесь оформлять новый кредит, но делайте это с умом.

Изучите условия рефинансирования кредита в нескольких банках, и только потом подавайте заявки. Разные банки могут предложить вам разные процентные ставки и срок возврата кредита. Выбирайте наиболее подходящие, и лишь потом собирайте документы.

Автор статьи: Елена Левенец

Финансовый эксперт и главный редактор портала «Кредит Знаток». Окончила экономический факультет Харьковского национального университета имени В. Н. Каразина. Более 10 лет работает в банковской сфере, обладает высокой экспертизой в области финансовых и банковских продуктов.

Что значит рефинансирование кредита и как проводится процедура

Наши друзья переехали в новую квартиру, которую взяли в ипотеку. Набрали мебели в кредит, но тут жену сократили. Доходы уменьшились, и выплаты по займам стали неподъемными. Что делать в подобной ситуации? Я посоветовала им провести рефинансирование. В данной статье я подробно опишу данную процедуру. Также дам ответы на такие вопросы:

Набрали мебели в кредит, но тут жену сократили. Доходы уменьшились, и выплаты по займам стали неподъемными. Что делать в подобной ситуации? Я посоветовала им провести рефинансирование. В данной статье я подробно опишу данную процедуру. Также дам ответы на такие вопросы:

- Суть и понятие рефинансирования;

- Необходимые документы;

- Условия для проведения рефинансирования;

- Общий порядок проведения процедуры.

Понятие и суть рефинансирования

Перекредитование – это специальная услуга банка. Она все более часто используется клиентами финансовых учреждений. Это предложение, которое позволяет в лучшую сторону изменить условия кредитования и сделать возврат долга легче и проще.

По сути, это повторное предоставление средств в долг с целью погашения ранее оформленного займа. Данная услуга используется для таких целей:

- Объединение двух и более кредитов в один.

- Значительное улучшение и облегчение ранее оформленных условий погашения.

- Увеличение общего времени возврата.

- Снижение нагрузки на семейный доход.

- Предотвращение просрочек и увеличения задолженности.

Со стандартной юридической точки зрения рефинансирование выступает стандартным целевым займом. В официальном соглашении, которое составляется при его оформлении, прописывается, что использовать средства можно для аннулирования актуальных долгов.

Вот самый удачный и понятный пример рефинансирования. Семья взяла ипотечный заем под 15%. Через три года обратилась за рефинансированием. Ставка была снижена до 12%. Разница в три процента позволила им снизить ежемесячный платеж на 20 тысяч.

Преимущества рефинансирования

Основным положительным фактором проведения перекредитования является возможность изменения условий. Можно привести их в полное соответствие с положениями современного финансового рынка. Среди иных, не менее важных преимуществ можно отметить:

- Получение материальной выгоды;

- Возможность оформления налогового вычета;

- Можно сменить валюту и не зависеть от курса.

Одновременно с перечисленными преимуществами нужно учитывать, что сумма займа может увеличиться. Именно по этой причине так важно перед подачей заявления провести элементарные расчеты и понять, насколько выгодным будет перекредитование.

Условия для проведения рефинансирования

Воспользоваться данной банковской услугой могут граждане, которые соответствуют определенным условиям. Подать заявку имеют право заемщики, соответствующие таким требованиям:

- Возрастная категория от 21 года до 65 лет;

- Гражданство РФ;

- Официальное трудоустройство;

- Стаж от трех месяцев на последнем месте и общий от одного года;

- Размер ежемесячного дохода позволяет оплачивать до 40% кредитного взноса;

- Регистрация по месту проживания в России;

- Положительная кредитная репутация. Просрочки недопустимы.

Это примерный перечень требований. Он дополняется каждым кредитным учреждением отдельно. Есть банки, которые дают согласие при наличии одной зарплатной карты и, если есть депозит.

Условия по активному кредиту

Существует ряд требований, которые предъявляются к уже открытому займу. Рефинансировать можно заем, который:

- Самостоятельно было закрыто от 6 до 12 взносов.

- До прекращения срока действия соглашения осталось 3-6 месяцев.

- Заем не был ранее продлен или реструктуризирован.

- По займу, который требуется рефинансировать нет просрочек.

Некоторые банки идут навстречу клиентам и проводят рефинансирование и при просроченных взносах. Но здесь главным условием считается их срок – не более 10 дней. Также финансовое учреждение оказывает услугу, если просрочки были допущены по техническим причинам.

Документы для рефинансирования

Приняв решение рефинансировать заем, клиент составляет заявку и собирает требуемые банком бумаги и справки. Среди основных документов обязательно должен присутствовать оригинал договора займа, который был заключен с первоначальным кредитором. Вместе с ним потребуется предоставить график платежей.

Чтобы оформить рефинансирование, нужно предоставить справку из банка, что выдала кредит. Здесь должны присутствовать такие сведения:

- Реквизиты, на которые нужно перечислять средства кредитора при вынесении положительного решения;

- Информации об отсутствии и наличии просрочек;

- Размер просрочек и их общая продолжительность;

- Сумма, которую требуется внести на счет банка для осуществления полного расчета.

Данная справка актуальна только на протяжении трех дней. Заниматься ее оформлением следует строго перед посещением банка.

Дополнительной, но достаточно важно бумагой является предварительно полученное согласие первого кредитора на проведение рефинансирования. Данную бумагу нужно предоставить в течение недели до даты погашения.

Получив пакет документов, кредитор внимательно изучает все справки. Проводится общая проверка и выносится решение по полученному заявлению. Решение принимается исключительно в индивидуально. Можно столкнуться с отказом. Вот самые распространенные ситуации:

Вот самые распространенные ситуации:

- Заявитель допустил просрочки;

- Финансовое положение ухудшилось.

Порядок рефинансирования

Принимая решение провести реструктуризацию займа, стоит изучить порядок ее проведения. Манипуляции несложные. Данный процесс осуществляется в таком порядке:

- Составляется и подписывается новое соглашение по кредиту.

- Документы, которые касаются займа, переоформляются. Если первый раз сумма выдана была под залог, право на ценное имущества перейдет к новому банку.

- Собираются бумаги. Сюда относится обычное платежное поручение или официальное заявление на перевод суммы.

- После перевода средств процедура рефинансирования считается завершенной. Клиент прекращает свое взаимодействие с первым кредитором. С даты перекредитования начинается расчет на обновленных облегченных условиях.

Наличные при оказании подобной услуги не выдаются.

Деньги идут на счет иного финансового учреждения по указанным в заявлении реквизитам. Если человек рефинансирует одновременно несколько займов, каждый переводится отдельно.

Если человек рефинансирует одновременно несколько займов, каждый переводится отдельно.

Подводные камни

Банки, которые предлагают услуги по рефинансированию, не занимаются благотворительностью. Их главной задачей было и остается получение прибыли. Оформляя рефинансирование, заемщик берет новый заем для аннулирования предыдущего. За счет этого размер платежа уменьшается, но общая сумма займа становится больше.

Помимо этого, человек может столкнуться с подводными камнями. Вот самые распространенные из них:

- Потребуется еще раз оплачивать комиссию за выдачу ссуды;

- Нужно снова покупать страховку;

- Если требуется заверить документы, опять придется оплачивать нотариальные услуги;

- Может потребоваться оплата услуг при оценке недвижимости.

Рефинансирование для банка – это отличная возможность переманить клиентов из иных учреждений к себе. За счет этого организации увеличивают свои доходы.

Полезные советы

Стоит понимать, что рефинансирование займа – это достаточно хлопотная процедура. Специалисты советуют в первую очередь обратиться в тот банк, где был получен первый заем. Если со времени оформления кредита в учреждении были снижены процентные ставки, если человек зарекомендовал себя, как ответственный заемщик, банк выдаст ему ссуду с одновременным улучшением условий.

Специалисты советуют в первую очередь обратиться в тот банк, где был получен первый заем. Если со времени оформления кредита в учреждении были снижены процентные ставки, если человек зарекомендовал себя, как ответственный заемщик, банк выдаст ему ссуду с одновременным улучшением условий.

Чтобы существенно повысить шансы на одобрение заявки, желательно приложить к заявлению документы, подтверждающие ухудшение условий проживания. Банки часто идут навстречу, получив такие бумаги и справки, как:

- Свидетельства на детей.

- Медицинские справки, показывающие, что человеку стало хуже в плане здоровья.

- Документы, показывающие ухудшение финансового положения по причине сокращения или снижения з/п.

Если банк, что выдал первый заем, отказывает, собранные документы разрешается передать в новое финансовое учреждение. Верным решением будет обратиться к профессиональным брокерам. Их услуги платные, но они быстро могут подобрать такую организацию, которая предоставит максимально выгодные условия.

Заключение

- Рефинансирование – это форма современного перекредитования.

- Позволяет перейти на более комфортные условия погашения займа.

- Для проведения рефинансирования нужно соответствовать определенным условиям и предоставить как можно больше документов.

- Рефинансирование осуществляется в порядке, установленном законом.

- При плохой кредитной истории в перекредитовании могут отказать.

Порядок (процедура) рефинансирования ипотеки — основные этапы

Политика защиты персональной информации пользователей сайта

1. Общие условия

Общие условия

1.1. Настоящая Политика определяет порядок обработки и защиты Обществом с ограниченной ответственностью «МАС» (далее – ООО «МАС») информации о физических лицах (далее – Пользователь), которая может быть получена ООО «МАС» при использовании Пользователем услуг/товаров, неисключительной лицензии предоставляемых в том числе посредством сайта, сервисов, служб, программ, используемых ООО «МАС» (далее – Сайт, Сервисы).

1.2. Целью настоящей Политики является обеспечение надлежащей защиты персональной информации которую Пользователь предоставляет о себе самостоятельно при использовании Сайта, Сервисов или в процессе регистрации (создании учетной записи), для приобретения товаров/услуг, неисключительной лицензии от несанкционированного доступа и разглашения.

1.3. Отношения, связанные со сбором, хранением, распространением и защитой информации предоставляемой Пользователем, регулируются настоящей Политикой, иными официальными документами ООО «МАС» и действующим законодательством Российской Федерации.

1.4. Регистрируясь на Сайте и используя Сайт и Сервисы Пользователь выражает свое полное согласие с условиями настоящей Политики.

1.5. В случае несогласия Пользователя с условиями настоящей Политики использование Сайта и/или каких-либо Сервисов доступных при использовании Сайта должно быть немедленно прекращено.

1.6. В случае не согласия Пользователя в получении информации от ООО «МАС» Пользователь может отписаться от рассылки:

— кликнув по ссылке Отписаться внизу письма

— путем направления уведомления на электронную почту [email protected] или при телефонном обращении в контакт-центр.

При поступлении уведомлений на электронную почту [email protected] или при телефонном обращении в контакт-центр в специальном программном обеспечении для учета действий по соответствующему Пользователю, создается обращение по итогам полученной от Пользователя информации.

2. Цели сбора, обработки и хранения информации предоставляемой пользователями Сайта

2.1. Обработка персональных данных Пользователя осуществляется в соответствии с законодательством Российской Федерации. ООО «МАС» обрабатывает персональные данные Пользователя в целях:

— идентификации стороны в рамках соглашений и договоров заключаемых с ООО «МАС»;

— предоставления Пользователю товаров/услуг, неисключительной лицензии, доступа к Сайту, Сервисам;

— связи с Пользователем, направлении Пользователю транзакционных писем в момент получения заявки регистрации на Сайте или получении оплаты от Пользователя, разово, если Пользователь совершает эти действия, направлении Пользователю уведомлений, запросов;

— направлении Пользователю сообщений рекламного и/или информационного характера — не более 1 сообщения в день;

— проверки, исследования и анализа таких данных, позволяющих поддерживать и улучшать сервисы и разделы Сайта, а также разрабатывать новые сервисы и разделы Сайта;

— проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации предоставленной Пользователем и ее передачи третьим лицам

3.1. ООО «МАС» принимает все необходимые меры для защиты персональных данных Пользователя от неправомерного доступа, изменения, раскрытия или уничтожения.

3.2. ООО «МАС» предоставляет доступ к персональным данным Пользователя только тем работникам, подрядчикам, которым эта информация необходима для обеспечения функционирования Сайта, Сервисов и оказания Услуг, продажи товаров, получении неисключительной лицензии Пользователем.

3.3. ООО «МАС» вправе использовать предоставленную Пользователем информацию, в том числе персональные данные, в целях обеспечения соблюдения требований действующего законодательства Российской Федерации (в том числе в целях предупреждения и/или пресечения незаконных и/или противоправных действий Пользователей). Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

Раскрытие предоставленной Пользователем информации может быть произведено лишь в соответствии с действующим законодательством Российской Федерации по требованию суда, правоохранительных органов, а равно в иных предусмотренных законодательством Российской Федерации случаях.

3.4. ООО «МАС» не проверяет достоверность информации предоставляемой Пользователем и исходит из того, что Пользователь в рамках добросовестности предоставляет достоверную и достаточную информацию, заботится о своевременности внесения изменений в ранее предоставленную информацию при появлении такой необходимости, включая но не ограничиваясь изменение номера телефона,

4. Условия пользования Сайтом, Сервисами

4.1. Пользователь при пользовании Сайтом, подтверждает, что:

— обладает всеми необходимыми правами, позволяющими ему осуществлять регистрацию (создание учетной записи) и использовать Услуги сайта;

— указывает достоверную информацию о себе в объемах, необходимых для пользования Услугами Сайта, обязательные для заполнения поля для дальнейшего предоставления Услуг сайта помечены специальным образом, вся иная информация предоставляется пользователем по его собственному усмотрению.

4.2. ООО «МАС» не проверяет достоверность получаемой (собираемой) информации о Пользователях, за исключением случаев, когда такая проверка необходима в целях исполнения обязательств перед Пользователем.

5. В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:

В рамках настоящей Политики под «персональной информацией Пользователя» понимаются:5.1. Данные предоставленные Пользователем самостоятельно при пользовании Сайтом, Сервисами включая но, не ограничиваясь: имя, фамилия, пол, номер мобильного телефона и/или адрес электронной почты, семейное положение, дата рождения, родной город, родственные связи, домашний адрес, информация об образовании, о роде деятельности.

5.2. Данные, которые автоматически передаются Сервисам в процессе их использования с помощью установленного на устройстве Пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы

5.3 Иная информация о Пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов ООО «МАС».

6. Изменение и удаление персональных данных

6.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в разделе, либо в персональном разделе соответствующего Сервиса. Пользователь обязан заботится о своевременности внесения изменений в ранее предоставленную информацию, ее актуализации, в противном случае ООО «МАС» не несет ответственности за неполучение уведомлений, товаров/услуг и т.п.

6.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию. При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов.

7. Изменение Политики конфиденциальности. Применимое законодательство

Изменение Политики конфиденциальности. Применимое законодательство

7.1. ООО «МАС» имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики. Действующая редакция всегда находится на сайте light-ipoteka.ru.

8. Обратная связь. Вопросы и предложения

8.1. Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки ООО «МАС» по электронной почте info@light-ipoteka. ru или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

ru или по телефону 8(495)241-05-53 или путем направления корреспонденции по адресу: г. Москва, ул. Проспект Мира 41, стр. 1

Рефинансирование кредита — цели, особенности, процедура и порядок

Рефинансирование кредитов – это комплексная финансовая процедура, предполагающая замену действующих задолженностей новой ссудой. Механизм перекредитования предполагает получение займа, с помощью которого можно закрыть действующие кредитные сделки во избежание систематических просроченных платежей.

Когда в процессе рефинансирования необходимо одновременно погасить несколько кредитов, дополнительно кредиторы предлагают воспользоваться услугой консолидации.

С помощью этой опции можно объединить задолженности.

Суть услуги рефинансирования кредитов

Перекредитование позволяет внести изменения в исходные условия сделки. Связанные с рефинансированием мероприятия напоминают процесс реструктуризации, но могут выполняться по отношению к нескольким сделкам без обращения в обслуживающие организации. К тому же многие банки предлагают дополнительные средства на различные нужды. Среди полезных услуг доступна пролонгация сделок и пересмотр первоначальных ставок.

К тому же многие банки предлагают дополнительные средства на различные нужды. Среди полезных услуг доступна пролонгация сделок и пересмотр первоначальных ставок.

Особенности рефинансирования займов:

- Заключить сделку можно с любой организацией, предоставляющей опцию перекредитования.

- Консолидировать разрешается до пяти различных займов, полученных в разных организациях.

- Рефинансирование обычно предоставляется в рамках программ потребительского кредитования.

- Условия обновленной сделки стороны могут согласовать в индивидуальном порядке.

- За рефинансирование иногда взимается дополнительная плата в форме одноразовой комиссии.

- Заполнить и подать анкету для инициирования рефинансирования можно в удаленном режиме (на сайте).

- Процедура подачи заявки занимает несколько минут, но на рассмотрение запроса выделяется до 72 часов.

- От клиента не требуется предоставление дополнительных документов, залога и поручителей.

- Совокупная сумма задолженности, которая подлежит рефинансированию, не уменьшается.

- Кредитор обязан оценить не только платежеспособность клиента, но и целесообразность сделки.

Для рефинансирования кредитов не требуется обширный пакет документов или высокий уровень дохода. Запросы к клиенту часто ничем не отличаются от критериев, связанных с выдачей потребительских займов.

Составляя заявку, необходимо обосновать просьбу в рефинансировании. Заемщику понадобиться сначала обнаружить основания для перекредитования. Как правило, речь идет о стремительном снижении платежеспособности по причине разного рода форс-мажорных обстоятельств, которые отрицательно сказываются на финансовом состоянии.

Цели рефинансирования займов

Своевременно и грамотно выполненное рефинансирование представляет собой универсальный способ улучшить условия кредитования. Выгода заключается в том, что заемщик берет новый кредит на более выгодных условиях (низкие процентные ставки и оптимизированные сроки действия сделок), чтобы затем выполнить обязательства. В итоге вместо нескольких разобщенных задолженностей образовывается один крупный кредит с приемлемыми для клиента условиями для последующего своевременного погашения.

В итоге вместо нескольких разобщенных задолженностей образовывается один крупный кредит с приемлемыми для клиента условиями для последующего своевременного погашения.

Основные цели рефинансирования:

- Уменьшение финансовой нагрузки;

- Пересмотр исходных условий сделок;

- Консолидация задолженностей;

- Снижение риска просроченных выплат;

- Сохранение безукоризненной репутации;

- Улучшение параметров кредитования;

- Восстановление платежеспособности;

- Защита от возможных судебных исков.

Сразу после подписания нового договора все предыдущие сделки, по которым погашены долги, утратят юридическую силу. Исходные кредиторы получат полную выплату по займам, после чего клиент будет обязан вносить платежи только по образовавшейся вследствие консолидации задолженности. Это позволит избежать конфликтов с обслуживающими организациями, которые приводят к принудительному взысканию задолженности через суд.

Процедура рефинансирования кредитов

Услугу рефинансирования предоставляют банки. Должник вправе обратиться как в обслуживающее действующий кредит учреждение, так и в независимую организацию. Второй вариант, как правило, выгоднее за счет снижения ставок.

Кредиторы часто готовы идти на существенные уступки, чтобы переманить клиентов. Тем не менее можно инициировать перекредитование в организации, которая обслуживает один из кредитов клиента. В этом случае ощутимо повышается вероятность оптимизации ставок и получения различных бонусов за лояльность.

Порядок рефинансирования кредитов:

- Возникновение проблем с погашением кредитов или появление возможности улучшить условия исходных сделок.

- Изучение требований к клиентам, а также всех нюансов, преимуществ и рисков процедуры перекредитования.

- Поиск надежной организации для сотрудничества и подбор выгодных кредитных продуктов.

- Ознакомление с действующими программами рефинансирования.

- Сбор пакета документов, заполнение и подача заявки, в которой предоставлены достоверные данные.

- Рассмотрение кандидатуры потенциального клиента с последующим одобрением или отклонением запроса.

- Подтверждение веских оснований для перекредитования (требуются документальные доказательства).

- Предоставление сведений о действующих кредитах. Опове

Какие банки дают рефинансирование кредитов в 2020 году без залога

Автор ПапаБанкир.ру На чтение 11 мин. Опубликовано

Ни один заемщик на 100% не застрахован от финансовых проблем, когда он оказывается не в состоянии платить по кредитам вовремя. Иногда банки идут навстречу должникам, предлагая реструктуризацию кредита с возможностью снизить ежемесячный платеж, или даже дают кредитные каникулы, но это большая редкость. В России чаще всего банки становятся в жесткую позицию по отношению к заёмщикам — плати, или подаём в суд / продаём долг коллекторам. Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

Как выбраться из проблемной ситуации, когда у вас на руках несколько кредитов, которые вам тяжело обслуживать? Рефинансирование кредитов — вот что вам поможет!

В этой публикации мы расскажем, что такое рефинансирование кредитов и какие банки предлагают эту услугу в 2020 году. Главное, что вы должны понимать — идти на рефинансирование стоит только в том случае, когда новые условия кредитного договора будет действительно выгодными в сравнении с существующими долгами.

Что такое рефинансирование кредита?

Рефинансирование кредита – это получение нового займа для того, чтобы полностью закрыть ранее взятый кредит, когда по новому кредитному договору условия получаются более выгодными. При рефинансировании клиент получает возможности сэкономить на пользовании заемными средствами, за счет более низкой процентной ставки, за счет снижение размера ежемесячных платежей. Чем больше разница в процентных ставках между старым и новым кредитом, чем выше сумма кредита, тем более выгодной для потребителя становится процедура перекредитования.

В большинстве случае потребители пользуются кредитом, подписывая кредитный договор не на один год, на несколько лет. Особенно это касается ипотечного кредита или автокредита. Банковские организации неплохо зарабатывают на предоставлении денег в пользование, взимая за это свой процент. Несомненно, им выгодно привлекать как можно больше клиентов, и для этого они готовы предоставлять более выгодные, чем у конкурентов условия. Нередко бывают и такие ситуации, когда конкурирующий банк снижает кредитные ставки, и человек, оформив кредит в одном кредитном учреждении, вскоре узнает, что условия в соседнем банке более выгодные и заманчивые. Вот в таких ситуациях выгодно пойти на перекредитование, то есть рефинансирование кредита.

Если клиенту предстоит еще долгое время выплачивать кредит, то в его ситуации процедура рефинансирования становится идеальным решением, особенно это касается ипотечного кредита (ведь ипотека может оформляться на сроки вплоть до 25 лет), когда разница в 0,5 процента в финансовом плане довольно ощутима.

Виды программы рефинансирования кредитов

В последние годы российские банки предлагают потребителям следующие виды рефинансирования кредитов:

- Рефинансирование кредита с изменением срока займа. Если у клиента финансовая ситуация ухудшилась, и он не в состоянии платить ежемесячный взнос по кредиту в установленном объеме, то ему рекомендуется прибегнуть к рефинансированию с целью увеличения срок кредитования и соответствующего уменьшения суммы обязательного ежемесячного платежа. Таким образом заемщику будет легче выплачивать свои долги. Данный вид перекредитования выгоден как банку, так и заемщику, так как если держатель кредита отказывается от рефинансирования, у него возникнут проблемы, связанные с тем, что клиент не сможет регулярно выплачивать взятый заем по условиям договора, допуская регулярные просрочки. Вдобавок, в случае удачных условий рефинансирования, банк в итоге заработает больше денег в виде процентов по кредиту за счет увеличения срока кредитования, а сам клиент сможет спокойно погашать долг и далее, не переживая за штрафные санкции и пени, связанные с просрочкой ежемесячных платежей.

- Рефинансирование кредита с изменением процентной ставки по кредиту. Если потребитель кредитных продуктов нашел более выгодную процентную ставку и условия в текущем банке кредитования, либо в конкурирующем банке, он может начать процедуру рефинансирования для снижения размера процентов по займу. Если при этом более выгодными оказались условия в другом банке, то заемщик берет новый кредит на оптимальных для себя условиях и закрывает долг в банке, где был оформлен первый кредит с большей процентной ставкой. Таким образом, клиент существенно сэкономит.

- Рефинансирование кредита с изменением валюты договора. Если клиент посчитал, что ему будет выгодно платить кредит в другой валюте, ему необходимо прибегнуть к перекредитованию. К примеру, кредит был оформлен в долларах, и заемщик решает, что в ближайшее время курс валюты будет расти. Для него самым выгодным решением будет перевести валюту кредита в рубли. Особенно это критично, когда курс доллара или евро вырастает на десятки процентов в течении года, а доход заемщика номинирован в рублях. В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.

В какой-то момент времени человек просто физически не сможет обслуживать валютный кредит, и иного выхода, как рефинансирование с изменением валюты договора с долларов/евро на рубли у него просто не будет. Однако, не все банки пойдут на такое рефинансирование, поскольку они также несут риски, связанные с падением курса рубля.Все эти виды рефинансирования одинаково востребованы, так как сегодня у многих российских граждан финансовое состояние ухудшается из-за роста валютных курсов и экономического кризиса не только в России, но и в мире. Банкам выгодно пойти на уступки и осуществить процедуру перекредитования, ибо в противном случае, они рискуют вообще не получить своих денег без суда.

Когда рефинансирование выгодно?

Как мы уже писали выше рефинансирование может быть проведено не только в рамках одного банка. Клиент может заключить договор и с другой кредитной организацией, предоставляющей займы и позволяющие перекредитоваться в сложной ситуации на более выгодных условиях. То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

То есть перекредитование может быть доступно и в текущем банке, в случае появления в ассортименте кредитных продуктов банка кредитов с более низкой процентной ставкой. Но если клиент нашел более выгодное предложение в другом кредитном учреждении, то просчитав возможные затраты и потери (а расходы при кредитовании могут расти не только из-за оплаты процентов по кредиту, в итоговую стоимость кредитных средств необходимо относить и стоимость страховки, комиссии и пр. скрытые платежи), может оформить рефинансирование кредита, чтобы экономия была на самом деле реальной. По собственному опыту можем сказать, что проще всего рефинансировать потребительский кредит, кредитную карту или кредит наличными.

Когда речь идет об рефинансировании автокредита или ипотеки, необходимо помнить, что в залоге банка находится залоговое имущество, принадлежащее должнику (недвижимость или транспортное средство). Если запускается процедура перекредитования в другом банке, то клиента ждет переоформление залога, что связано с определенными финансовыми затратами, а также необходимостью переоформления документов о праве собственности. Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Следует знать, что процентные ставки кредита под залог, как правило, более выгодные, чем ставки по обычному беззалоговому потребительскому кредиту. Ведь банки учитывают и тот факт, что может сложиться неблагоприятная ситуация, когда условия не позволят заемщику регулярно выплачивать заем, и в этом случае банк страхуется залоговым имуществом. Именно поэтому переоформление кредита по программе рефинансирования возможно лишь когда залог будет переоформлен, а до тех пор клиенту придется платить повышенные проценты по старому кредиту.

Имейте в виду, что согласно статистики, рефинансирование кредита в другом банковском учреждении становится выгодным только тогда, когда разница в процентной ставке составляет 2% и более.

Как происходит рефинансирование кредита?

Рефинансирование кредита происходит следующим образом — когда заемщик банка узнаёт, что в другой кредитной организации появились более выгодные условия кредитования, он, уточнив детали перекредитования, оформляет новый кредит в конкурирующем банке. При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

При этом, можно взять ровно ту сумму, которая составляет остаток по текущему кредиту, в той же валюте и на аналогичный срок. Теперь предыдущий кредит будет полностью погашен, а клиент продолжает и далее платить ежемесячные взносы, только в новый банк, и уже по новому кредиту, при том, что размер платежей стал меньше. Если в планах есть какие-то покупки, то при рефинансировании можно попробовать взять в новом банке заем большего размера, чем размер долга по старому кредиту, и если банк одобрил такой размер перекредитования, то может выдать на руки заемщику оставшуюся сумму после закрытия старого кредита.

Следует заострить внимание, что клиенту придется собрать весь необходимый для выдачи нового кредита пакет документов, когда он будет оформлять новый кредит в другом банке. Потребуются также дополнительные расходы на возможное оформление страховки (если банк выставил страховку условием выдачи кредита или получения выгодной процентной ставки).

Имейте в виду, что если вы нашли более выгодные условия кредитования в другом банке, не спешите оформлять рефинансирование кредита в нем, будет не лишним обратиться в текущий банк и попробовать получить аналогичные условия в банке, где был оформлен первый кредит — нередко банки, чтобы не терять клиентов идут на такие уступки.

В любом случае, если рефинансирование происходит в банке, который выдал первый кредит, вся процедура займет минимальное количество времени, так как чаще всего никаких новых документов не потребуется (хотя и не исключено, что в определенных ситуациях банк запросит справки по форме 2 НДФЛ и тд), и не надо ни за что дополнительно платить (страховка, комиссия и тд).

Еще раз обращаем ваше внимание на то, что необходимо спокойно проанализировать условия и расходы на рефинансирование кредита в другом банке, так как нередко бывает, что остаться в прежнем банке и получить возможность перекредитования в нем, выгодней, чем заключить новый кредитный договор с другим банком. На деле более «выгодные» условия другого банка могут быть не такими уж выгодными для потребителя кредитного продукта.

[offerIp]Самые выгодные банки для рефинансирования в 2020 году

На сегодняшний день такой банковский продукт как рефинансирование кредитов предлагают практически все ведущие банки России: Сбербанк, Альфа-банк, ВТБ, Московский кредитный банк, МТС Банк, Газпромбанк, Банк Открытие, Уралсиб, UniCredit Bank и др. Рекомендуется постоянно заниматься мониторингом банковских предложений, и если где-то появились более выгодные условия кредитования, то сразу приступать к переоформлению займов для экономии на обслуживании долгов.

| Банк | Ставка | Сумма кредита | Срок кредита | Требования |

|---|---|---|---|---|

| Промсвязьбанк | от 9,90% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| МТС Банк | от 9,90% | 50 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 2 документа подтверждение дохода без поручительства |

| Московский Индустриальный Банк | от 10,50% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Газпромбанк | от 10,50% | 100 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Металлинвестбанк | от 10,80% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| ВТБ | от 10,90% | 100 000 ₽ — 5 000 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Московский Кредитный Банк | от 10,90% | 50 000 ₽ — 3 000 000 ₽ | до 15 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Райффайзенбанк | от 10,99% | 90 000 ₽ — 2 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Россельхозбанк | от 11,25% | 10 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк Уралсиб | от 11,40% | 35 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк «АК Барс» | от 11,50% | 100 000 ₽ — 2 000 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Сбербанк | от от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Юникредит Банк | от 11,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Связьбанк | от 11,90% | 30 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Банк «Открытие» | от 11,90% | 200 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Альфа-Банк | от 11,99% | 50 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Ситибанк | от 11,90% | 200 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 3 документа без справок о доходах без поручительства |

| Банк Хоум Кредит | от 12,50% | 30 000 ₽ — 500 000 ₽ | до 5 лет | паспорт рф без справок о доходах без поручительства |

| СМП Банк | от 12,00% | 300 000 ₽ — 1 200 000 ₽ | до 7 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Банк Возрождение | от 12,40% | 50 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Сургутнефтегазбанк | от 12,50% | до 1 000 000 ₽ | до 10 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Новикомбанк | от 12,50% | 20 000 ₽ — 3 000 000 ₽ | до 7 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| Севергазбанк | от 12,50% | 500 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Банк «Россия» | от 12,50% | 150 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода требуется поручитель |

| Почта Банк | от 12,90% | 50 000 ₽ — 1 000 000 ₽ | до 5 лет | паспорт рф + 2 документа без справок о доходах без поручительства |

| Росбанк | от 13,50% | 50 000 ₽ — 3 000 000 ₽ | до 5 лет | паспорт рф + 1 документ без справок о доходах без поручительства |

| Запсибкомбанк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 7 лет | паспорт рф + 5 документов подтверждение дохода без поручительства |

| Банк Интеза | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 4 документа подтверждение дохода без поручительства |

| БКС Банк | от 12,90% | 100 000 ₽ — 1 500 000 ₽ | до 5 лет | паспорт рф + 3 документа подтверждение дохода без поручительства |

| Примсоцбанк | от 12,90% | 200 000 ₽ — 5 000 000 ₽ | до 6 лет | паспорт рф + 1 документ без справок о доходах требуется поручитель |

Через какое время лучше делать рефинансирование кредита

Рефинансирование кредитов — банковская услуга, которая подразумевает оформление нового займа с целью погашения старой задолженности. В результате проведенной манипуляции уменьшается размер переплаты и сумма ежемесячного платежа. Заемщик снижает финансовую нагрузку и избегает начисления штрафов со стороны банка. Вопрос в том, через сколько времени можно сделать рефинансирование кредита, на каких условиях предоставляется услуга, какие виды займов доступны для перекредитования. Эти и другие моменты рассмотрим в статье.

Через сколько можно сделать рефинансирование, как добиться выгоды?

Чтобы получить выгоду от перекредитования, стоит учесть следующее:

- рефинансирование не стоит осуществлять, если прошло больше 50% общего срока кредита. Как правило, график платежей имеет аннуитетный характер, поэтому к этому времени «львиная» доля процентов выплачена, а «тело» кредита почти не изменилось. Если сделать перекредитование, на новую сумму снова будут начисляться проценты, а переплата окажется еще выше;

- лучшее время для рефинансирования кредита, наступает через полгода после его оформления;

- до планового погашения должно оставаться от 6 месяцев и более;

- процентная ставка по новому займу ниже минимум на 2 пункта.

Какие кредиты можно рефинансировать?

Финансовые учреждения борются за каждого клиента, что приводит к улучшению условий:

- увеличивается время, на какое можно сделать рефинансирование;

- снижаются процентные ставки;

- становятся лояльными требования банков;

- упрощается погашение старого кредита (новое финансовое учреждение самостоятельно переводит средства).

Возможный срок взятия кредита для рефинансирования зависит от типа погашаемой задолженности. К примеру, перекредитование ипотеки выполняется на срок до 30 лет, автокредита или потребительского займа — до 7-10 лет и так далее. Заключение нового договора с банком позволяет снизить процентную ставку и размер ежемесячной выплаты, а также продлить или сократить время договора. Но при наличии запрета на досрочное погашение выплатить долг в другом банке за счет рефинансирования не получится.

Рефиансирование подразумевает оформление нового соглашения с другим или тем же финансовым учреждением, где получен кредит (при наличии такой возможности). При выборе стоит ориентироваться на условия банка — ставку, требования и срок (на сколько месяцев можно сделать рефинансирование кредита для старого займа). Если в банке не предусмотрена программа перекредитования, услуга вряд ли будет выгодной для клиента.

Сегодня заемщик вправе рефинансировать следующие виды кредитов (в зависимости от банка):

- Ипотека.

- Потребительский займ.

- Задолженность по кредитным картам.

- Автокредит.

- Долги по дебетовым картам с овердрафтом и другие.

Перед оформлением сделки стоит учесть, через какое время после перекредитования можно подать на новое рефинансирование. Некоторые финансовые учреждения, если клиент пользовался такой услугой ранее, не идут на сделку или требуют выжидания конкретного срока — от года и более.

Если клиент правильно подобрал банк, результат оформления нового договора:

- Улучшение условий (уменьшение ставки, изменение графика выплат и так далее).

- Объединение нескольких задолженностей в один кредит, что упрощает проведение выплат.

- Замена валюты платежа (характерно для ипотечных кредитов, которые оформлены до инфляции рубля).

- Снятие обременения с залогового имущества. К примеру, если клиент оформил автокредит, после перекредитования он погашает старый долг за счет потребительского займа, а обременение с залога (автомобиля) снимается.

Как происходит рефинансирование кредита?

Алгоритм оформления нового займа имеет индивидуальные особенности для каждой кредитной организации, но структура остается неизменной:

- Выбираем новый банк и подаем заявку. Этот шаг подразумевает изучение рынка действующих предложений, сравнение условий и выбор подходящего варианта. Чтобы убедиться в эффективности рефинансирования в другом финансовом учреждении, стоит выполнить расчет с помощью онлайн-калькулятора.

- Передаем требуемый пакет бумаг и ожидаем решения банка. Кредитор анализирует заемщика на соответствие требованиям и условиям, после чего дает ответ. В ряде случаев требуется передача 2-НДФЛ (подтверждение дохода), второго документа, справки с работы и так далее.

- Заключаем договор.

После прохождения процедур новое финансовое учреждение погашает долг в старом банке путем перечисления требуемой суммы по указанным реквизитам. Возможны ситуации, когда новый кредит превышает размер задолженности. В таком случае разница зачисляется на карту и используется по желанию клиента.

Если услуга оформлялась под залог недвижимости, обеспечение перерегистрируется на нового кредитора. До этого момента процентная ставка будет выше из-за необеспеченности займа. Как только залог переоформлен, процент снижается до минимального уровня (при условии выполнения других требований финансового учреждения).

Бывает и другая ситуация, когда предмет залога в старом банке освобождается от обременения, если новый кредит является беззалоговым. Такая возможность часто имеет место при рефинансировании автокредита за счет потребительского займа.

Условия рефинансирования кредита

При оформлении перекредитования стоит учесть условия и требования кредитной организации.

Главные условия рефинансирования:

- Срок действия кредита не меньше 3-х месяцев. Если период рефинансируемого займам 3 месяца и менее, банк с большой вероятностью откажет в предоставлении услуги. В некоторых кредитных учреждениях требования более строгие — от полугода и более.

- Задолженность вовремя погашалась в течение последних 12 месяцев.

- До завершения срока действия договора осталось от 3-х месяцев и больше.

- Величина процентной ставки — от 9-9,5% в зависимости от вида займа, который подлежит перекредитованию. Более низкий процент свидетельствует о снижении ежемесячных выплат и экономии. Переплата за весь период также будет ниже.

При оформлении рефинансирования стоит учесть требования, предъявляемые к клиентам. В зависимости от кредитного учреждения они корректируются, но зачастую имеют следующий вид:

- Возраст на момент оформления — от 21 года до 65 лет.

- Стаж работы от полугода на последнем рабочем месте.

- Наличие стационарного телефона (для некоторых банков).

Из документов требуется:

- Паспорт (военный билет).

- Бумаги, подтверждающие доход (как пример, справка 2-НДФЛ).

- Привлечение поручителя (не всегда).

- Бумаги по рефинансируемому займу.

В последнем пункте подразумевается передача графика выплат, копии кредитного соглашения, справки из старого банка о размере долга и другой информации. Если речь идет об ипотеке, потребуются бумаги на недвижимость (объект залога).

Рефинансирование кредита имеет несколько вариантов:

- Деньги выдаются только для выплаты оставшейся части долга.

- Перекредитование производится в полном объеме.

- Размер займа превышает сумму, которая требуется для погашения.

Учтите, что наличие просроченного долга по рефинансируемым обязательствам снижает шансы получения нового кредита.

Итоги

Перед принятием решения стоит взвесить «за» и «против», выполнить расчеты. Даже при большой разнице в процентной ставке рефинансирование может быть невыгодным. Например, если кредит оформлен на 5 лет, а в течение 2,5 лет заемщик выплачивает проценты, а после этого «тело» кредита. Следовательно, если половина срока кредита прошла, в услуге нет смысла. Чтобы получить наибольший эффект, перекредитование должно осуществляться в первой половине срока кредитования.

Калькулятор рефинансирования автокредита: Калькулятор рефинансирования автомобиля

Введите оставшуюся сумму основного долга, срок ссуды и процентные ставки, чтобы определить, следует ли вам рефайтировать автомобиль.

Этот калькулятор поможет вам определить, следует ли рефинансировать текущий автокредит по более низкой процентной ставке. Он рассчитывает ежемесячные платежи и чистую экономию процентов по автокредиту. Текущие ставки рефинансирования местных автокредитов опубликованы в таблице под калькулятором.

Текущие ставки рефинансирования местных автокредитов

Ваш путеводитель по рефинансированию автокредитов

Несомненно, вы слышали о преимуществах рефинансирования жилищного кредита. Откровенно говоря, довольно сложно избежать телерекламы в полдень и поздно вечером, отстаивающей преимущества жилищных кредитов и продвигающих финансовые преимущества рефинансирования существующей ипотеки. Но знаете ли вы, что вы также можете рефинансировать существующий автокредит?

Рефинансирование автокредита предлагает многие из тех же преимуществ, что и рефинансирование жилищного займа (хотя и в несколько меньшем масштабе), и при определенных обстоятельствах может быть настоящим благом для любого, кто старательно работает над автокредитом под высокие проценты.Рефинансирование позволяет вам обеспечить более низкую процентную ставку по ссуде, сократить ежемесячные платежи и даже высвободить столь необходимые наличные деньги. Однако у рефинансирования автокредита есть обратная сторона, и важно понимать как преимущества, так и недостатки, прежде чем приступать к бумаге.

Рефинансирование автокредитования в двух словах

Рефинансирование существующей автокредиты — относительно простой процесс. По сути, вы используете новую и более выгодную ссуду для погашения ссуды, которая у вас есть сейчас.Конечно, никогда не бывает так просто. Сначала вам нужно найти кредитора, который готов предоставить новый автокредит, который даст вам более низкую процентную ставку, а также предложит более удобные условия погашения. Тем не менее, если вы можете получить новую ссуду, которая даже на один процентный пункт дешевле, чем ваша текущая ссуда, вы можете сэкономить значительную сумму денег, особенно если остаток по существующей ссуде довольно значителен.

Плюсы и минусы рефинансирования автокредита

Рефинансирование текущего автокредита дает определенные преимущества, и все они связаны с более эффективным управлением деньгами.Некоторые люди рефинансируют свои автокредиты, чтобы сэкономить на общей стоимости покупки, в то время как другие предпочитают рефинансировать их, чтобы уменьшить свое ежемесячное финансовое бремя. В некоторых случаях, когда в самом транспортном средстве имеется достаточный капитал, люди предпочитают рефинансировать, чтобы высвободить часть наличных денег. Давайте подробнее рассмотрим некоторые из преимуществ рефинансирования существующей автокредиты.

- Более низкие процентные ставки — Это наиболее частая причина, по которой люди решают рефинансировать свои автокредиты.Если ваш кредит был ниже звездного, когда вы подали заявку на свой первоначальный заем, или если вы выбрали финансирование дилером при покупке, вы, возможно, были вынуждены согласиться на более высокую процентную ставку, чем вам хотелось бы. Если говорить более конкретно, процентные ставки всегда меняются, и то, что было выгодно два года назад, может быть не так привлекательно сейчас. Рефинансирование существующей автомобильной ссуды по более низкой процентной ставке может сэкономить вам значительную сумму денег в течение срока действия ссуды. Даже сокращение вашей текущей процентной ставки на один или два пункта может сэкономить вам сотни, если не тысячи долларов на общей стоимости вашего кредита.

- Меньшие ежемесячные платежи — Вторая по популярности причина рефинансирования существующей автокредиты — это снизить ежемесячные платежи, чтобы сделать план погашения немного более управляемым. Это может быть определенным преимуществом, если ваше финансовое положение изменилось с тех пор, как вы взяли первоначальную ссуду, и вы обнаружите, что размер ваших ежемесячных платежей становится чем-то вроде бремени. Опять же, это напрямую связано с обеспечением более низкой процентной ставки по вашей новой ссуде.

- Сократите срок ссуды — Если вы рефинансируете ссуду на покупку автомобиля по значительно более низкой процентной ставке, можно сократить срок ссуды практически без влияния на ваши ежемесячные платежи. Это позволяет быстрее погасить задолженность, в конечном итоге сэкономив вам деньги на общей стоимости кредита.

- Кэш-аут на случай чрезвычайных ситуаций — Если вы накопили некоторый капитал во время выплаты текущего кредита, вы можете воспользоваться возможностью выплаты наличных при рефинансировании своего автомобиля.Новый кредитор будет основывать вашу новую ссуду на текущей стоимости вашего автомобиля в соответствии с инструкциями, установленными Национальной ассоциацией автомобильных дилеров. Если будет установлено, что стоимость вашего автомобиля превышает вашу задолженность, кредитор может согласиться выплатить ваш текущий кредит и выплатить вам разницу наличными. Однако стоит отметить, что, хотя вариант обналичивания может быть выгоден в чрезвычайной ситуации, он обычно приводит к продлению срока действия вашего кредита и увеличению его общей стоимости.

- Смена кредиторов — Это больше личное соображение, но оно действительно играет роль при решении рефинансировать автокредит.Если вы недовольны своим текущим кредитором и обнаружите, что его услуги отсутствуют в какой-либо области, вы можете выбрать рефинансирование своего транспортного средства просто как способ партнерства с кредитором, который более поддерживает или реагирует на ваши потребности как заемщика.

Хотя рефинансирование существующей ссуды на покупку автомобиля имеет ряд явных преимуществ, есть также некоторые недостатки, о которых вам следует знать, и они могут свести на нет любую возможную экономию, которую вы, возможно, ожидали.

- Более длительные периоды погашения — Важно понимать, что рефинансирование не всегда является гарантией экономии.Иногда, даже если вы рефинансировались по более низкой процентной ставке, вы все равно можете увеличить общую стоимость кредита. Если ваш новый кредитор предлагает вам более высокую ставку, но одновременно продлевает срок действия вашего кредита, вы можете не увидеть никаких реальных сбережений. Фактически, в конечном итоге вы можете заплатить больше. Если вы пытаетесь снизить свои ежемесячные платежи или вам нужно воспользоваться возможностью вывода средств, рефинансирование может быть разумным шагом. Но вам следует тщательно обдумать это, прежде чем заключать соглашение, которое может обойтись вам дороже, чем вы ожидали.

- Отрицательный капитал — Отрицательный капитал означает, что вы задолжали за свой автомобиль больше, чем оно фактически стоит, и это может произойти слишком легко, если вы рефинансируете автокредит на продленных условиях. Если вы уже перевернули свой существующий кредит, вам может быть чрезвычайно сложно найти кредитора, готового рефинансировать ваш автомобиль, и если вы это сделаете, то, вероятно, столкнетесь с гораздо более высокими процентными ставками, чтобы компенсировать уменьшенную стоимость залога вашего автомобиля. автомобиль.

Когда следует рассматривать вопрос о рефинансировании

Рефинансирование транспортного средства подходит не всем, и бывают случаи, когда это может сработать против вас.При этом, если применяется одно или несколько из следующих условий, вы можете обнаружить, что рефинансирование имеет хороший финансовый смысл.

- Снижение процентных ставок — Если процентные ставки значительно упали с момента первой покупки автомобиля, рефинансирование может быть хорошим вариантом. Однако стоит отметить, что, когда вы рефинансируете автомобиль, он будет рассматриваться как ссуда на подержанный автомобиль и, как таковая, будет подлежать более высокой процентной ставке, чем если бы вы брали ссуду на покупку нового автомобиля.Это связано с тем, что залоговая стоимость автомобиля обесценилась с момента первоначальной покупки. Тем не менее, если вы сможете сэкономить хотя бы пару баллов из текущего кредита, вы сможете сэкономить приличную сумму денег.

- Вам не удалось получить лучшие ставки по исходной ссуде — Это происходит слишком часто, когда задействовано финансирование дилером или когда покупатели не полностью исследуют свои варианты ссуды до завершения покупки. Если ваш текущий заем обременен необычно высокими процентными ставками, рефинансирование — мудрое решение.

- Ваш кредитный рейтинг улучшился — Если ваш кредитный рейтинг был каким-либо образом скомпрометирован при подаче заявки на первоначальный заем, вы могли быть вынуждены согласиться на относительно высокую процентную ставку. Даже слегка испорченная кредитная история может легко привести к процентным ставкам 18% и более. После периода регулярных своевременных платежей по исходной ссуде вы можете обнаружить, что ваш кредитный рейтинг улучшился, и в этом случае вы можете иметь право на рефинансирование по более низкой процентной ставке.

- Ваше финансовое положение изменилось — Чтобы превратить простую ссуду на покупку автомобиля в ежемесячное бремя, не нужно много финансовых неудач. Если ваше финансовое положение ухудшилось, возможно, будет разумным рефинансировать автомобиль, хотя бы для того, чтобы сделать ваши ежемесячные платежи более управляемыми.

Куда обращаться за рефинансированием

Банки и кредитные союзы обычно являются лучшими вариантами для рефинансирования вашего автомобиля. Компании онлайн-кредитования также являются жизнеспособной альтернативой, а некоторые даже специализируются на рефинансировании авто.Однако онлайн-кредиторы редко предлагают конкурентоспособные процентные ставки, доступные в традиционных банковских учреждениях. Более того, общение один на один с банком или кредитным союзом в вашем районе обычно упрощает весь процесс получения кредита. Вы можете напрямую поговорить с кредитным специалистом и обсудить все аспекты вашего соглашения о рефинансировании до его подписания. У вас также будет прямой доступ к службе поддержки на протяжении всего срока действия кредита.

Как и в случае с любой ссудой на покупку автомобиля, вам нужно будет изучить несколько разных кредиторов, чтобы найти лучшую сделку, которая доступна.Сравните и сопоставьте три-четыре различных предложения рефинансирования и выберите то, которое лучше всего соответствует вашим финансовым потребностям в данный момент. Помните, что рефинансирование автомобиля — это просто погашение одной ссуды другой, и вы не хотите торопиться с каким-либо соглашением, которое вы не полностью понимаете или которое вам не совсем удобно подписывать.

Заявление о рефинансировании кредита на автомобиль

Когда дело доходит до рефинансирования автокредита, процесс подачи заявки проходит относительно быстро и безболезненно.На самом деле, вам, вероятно, будет намного проще, чем когда вы подали заявку на первоначальный заем. Многие кредиторы, банки и кредитные союзы среди них позволяют клиентам подавать заявки на рефинансирование онлайн, часто с одобрения в тот же день. Вы даже можете оформить ссуду онлайн с помощью электронной подписи или распечатав документы ссуды и вернув их по почте. При этом всегда полезно поговорить с кредитным специалистом лично, чтобы убедиться, что вы полностью понимаете условия соглашения, и чтобы договориться о наилучшей сделке.

Независимо от того, решите ли вы подать заявку онлайн или лично, вам потребуется иметь под рукой определенную информацию, чтобы заполнить ее. Следующий контрольный список должен помочь убедиться, что у вас под рукой будут все необходимые документы, когда придет время связаться с кредитором.

- Действующие водительские права — Стандартные при подаче заявления на получение любого автокредита.

- Карточка социального обеспечения — Опять же, стандартная при подаче заявления на получение кредита.Ваш кредитор будет использовать ваш номер социального страхования для подтверждения вашей личности.

- Право собственности и регистрация — Вашему кредитору необходимо будет увидеть право собственности на транспортное средство, чтобы подтвердить, что оно зарегистрировано на ваше имя. Вы также должны будете предоставить подтверждение наличия страховки.

- Платежные квитанции — Ваш новый кредитор захочет проверить ваш доход, чтобы убедиться, что у вас есть финансовые средства для выплаты нового кредита. Большинству кредиторов требуются действительные квитанции о заработной плате на срок от 2 до 3 месяцев в качестве доказательства занятости и дохода.

- Налоговые формы — Если вы работаете не по найму, некоторые кредиторы могут потребовать от вас предоставить копии ваших форм 1040 SE в качестве дополнительного подтверждения дохода. Вас также могут попросить предоставить копии ваших последних налоговых деклараций (обычно за 2–3 года). Кредиторы используют эту информацию не только для проверки занятости и дохода, но и для отслеживания тенденций в ваших доходах.

- Кредитный отчет — Как и в случае с любой кредитной заявкой, ваш новый кредитор проведет проверку кредитоспособности, чтобы определить, имеете ли вы право на рефинансирование.Ваш кредитный отчет также будет иметь значительное влияние на условия вашего рефинансирования. Всегда рекомендуется проверять свой кредитный отчет, прежде чем подавать заявление на рефинансирование, поскольку это даст вам лучшее представление о вашем праве на получение кредита и позволит вам лучше вести переговоры о более выгодных процентных ставках.

Имейте в виду, что пока вы исследуете кредиторов и подаете заявку на ссуду рефинансирования, вы должны поддерживать свой текущий график погашения. Если вы пропустите какие-либо платежи, вы не имеете права на рефинансирование.Ваши обязанности перед первоначальным кредитором будут оставаться в силе до тех пор, пока не будет завершено соглашение о рефинансировании и пока новый кредитор не погасит первоначальную задолженность.

При правильных обстоятельствах рефинансирование автокредита может быть разумным финансовым решением. Это может помочь вам снизить общую стоимость вашей ссуды или может предоставить столь необходимую финансовую помощь, если вам становится все труднее справляться с выплатами по существующей ссуде. Тем не менее, каким бы выгодным ни было рефинансирование, это все равно долг, и к нему следует подходить со всей осторожностью и вниманием к деталям, которые вы бы привнесли в любое другое важное финансовое решение по ссуде.Не торопитесь, изучите множество различных кредиторов и подписывайте контракт только тогда, когда у вас есть соглашение о рефинансировании, которое вас устраивает и которое, как вы уверены, удовлетворит ваши текущие финансовые потребности.

Домовладельцы могут захотеть рефинансировать при низких ставках

Ставки 10-летних казначейских облигаций США недавно упали до рекордно низких значений из-за распространения коронавируса, снижающего риск, при одновременном падении других финансовых ставок. Домовладельцы, которые покупают или рефинансируют по сегодняшним низким ставкам, могут извлечь выгоду из недавней волатильности ставок.

Вы слишком много платите по ипотеке?

Узнайте, на что вы имеете право

Проверьте варианты рефинансирования у надежного кредитора.

Ответьте на несколько вопросов ниже и свяжитесь с кредитором, который поможет вам рефинансировать и сэкономить сегодня!

Рефинансирование студенческой ссуды Brazos — Разъяснение

В 1975 году Мюррей Уотсон-младший основал Brazos Higher Education Service Corporation, Inc., некоммерческую корпорацию, управляемую группой некоммерческих компаний.Последние 40 лет он предоставляет услуги по студенческим ссудам. Миллионы студентов берут ссуды, из-за которых задолженность составляет триллионы долларов.

Рефинансирование студенческой ссуды Brazos предлагает жителям Техаса варианты с новой, более низкой процентной ставкой. Рефинансирование студенческих ссуд имеет множество преимуществ, таких как ежемесячный платеж, более ранняя выплата долгов, сокращение общих выплат по процентам и многое другое.

Brazos также помогает выплатить основную сумму и проценты по вашей текущей ссуде. Это облегчит вам жизнь, и вы сможете управлять другими финансами, связанными с вами, и такими, какими они должны быть в будущем.

Чтобы получить более полное представление о рефинансировании ссуд Brazos, расскажите нам о нем подробнее.

Содержание

Особенности рефинансирования студенческого кредита Brazos

Чтобы продолжить рефинансирование студенческих ссуд с помощью Brazos, вы можете рассчитывать на использование следующих функций

1 — Простая онлайн-заявка — Чтобы подать заявку на рефинансирование через Brazos, процесс очень быстрый и быстрый.Для предварительного одобрения необходимо заполнить онлайн-заявку, чтобы проверить, соответствуете ли вы основным требованиям для рефинансирования.

2 — Спаситель денег — Выбрав рефинансирование с помощью Brazos, вы можете претендовать на более низкую процентную ставку, чтобы вам было легко выплатить ссуду. Это, в свою очередь, поможет вам сэкономить деньги на весь срок кредита.

3 — Без комиссий — Варианты рефинансирования освобождают от всех комиссий, таких как сбор за оформление, сбор за подачу заявки или штрафы за предоплату.

4 — Один заем, один платеж — При рефинансировании Бразос объединяет все ваши займы в один заем. Таким образом, вам придется делать один платеж в месяц и продолжать получать только одну ссуду с дополнительным преимуществом в виде более низких процентных ставок.

5 — Варианты сроков — При рефинансировании кредита доступны различные условия платежей — 5, 7, 10, 15 и 20 лет. Вы можете выбрать любой срок, который соответствует вашим финансовым потребностям.

6 — Содружество и родители — Если у вас есть партнер с высоким кредитным рейтингом, вы можете получить более низкие проценты при рефинансировании ссуды.А также рефинансирование кредита Parent PLUS могут осуществить ваши родители.

Ставки и проценты

| Характеристики | Описание |

| Условия кредита | 5, 7, 10, 15, 20 лет |

| Сумма кредита | 10 000 — 150 000 долларов |

| Льготный период | Без льготного периода |

| Cosigner выпуска | Релиз cosigner не предлагается |

| Процентные ставки | Исправлено — 3.50% +, переменная — 2,38% + |

Плюсы и минусы рефинансирования студенческой ссуды Brazos

Известно, что их услуги доступны в других регионах, но не в Техасе, которые можно улучшить. Ниже приведены несколько плюсов и минусов, которые следует учитывать перед рефинансированием с помощью Brazos.

Преимущества рефинансирования студенческого кредита Brazos

Низкая процентная ставка, в некоторых случаях Бразос предоставляет меньшую процентную ставку по сравнению с другими кредиторами

При выборе опции автоплаты они предоставляют 0.Скидка 25% и бонус

Большинство деталей процентных ставок и сроков кредита четко указано на их веб-сайтах

Они предоставляют варианты уважения и снисхождения в таких случаях, как финансовые затруднения

Недостатки рефинансирования студенческой ссуды Brazos

Есть определенные области, в которых Бразосу не хватает совершенства. Ниже приведены недостатки варианта ссуды рефинансирования Brazos —

.1 — Отсутствие разрешения для соавтора — Brazos не предоставляет никаких разрешений для соавтора, но поскольку он имеет дело с теми клиентами, которые уже установлены (с хорошей кредитной историей и рейтингом), поэтому соавтор берет на себя оплату только тогда, когда вы не можете оплатить ссуду.

2 — Вариант воздержания — Срок действия предложения воздержания ограничен 12 месяцами. Если после этого у вас возникнут трудности с оплатой, это не поможет. Поэтому вам нужно четко представлять свои доходы и авторитет со стороны партнера

Он также не предлагает никаких планов погашения, ориентированных на доход, в отличие от других кредиторов.

Процедура подачи заявки на рефинансирование через Brazos

Чтобы подать заявку на рефинансирование студенческой ссуды в Brazos, необходимо следовать процедуре, которая позволит вам легко узнать, какие вещи необходимы для получения права на нее.

Вот пошаговое руководство, которое поможет вам

1) Проверьте возможные варианты студенческой ссуды

Важно проверить доступные варианты, чтобы вы могли выбрать наиболее подходящий вариант. Вы можете проверить это с помощью калькулятора, чтобы узнать, что лучше всего соответствует вашим заранее определенным финансовым целям и поможет вам продержаться до срока кредита. Brazos разработал собственный калькулятор кредита, который поможет вам в процессе рефинансирования.Он дает подробную информацию, такую как процентные ставки и срок кредита для основной суммы, которую вы собираетесь взять. Вы можете сравнить и знать переменные, прежде чем принять решение. Для проверки точности доступно несколько бесплатных калькуляторов ссуды. Как только вы примете решение, вы можете рефинансировать свои ссуды в Brazos.

2) Требования к участникам

Так как варианты рефинансирования доступны жителям Техаса либо для выпускников, либо для работающих профессионалов.Для получения права на него необходимо выполнить определенные требования и, что вам необходимо знать

Ниже приведены требования для рефинансирования

Требования к заемщикам

Заемщик должен быть выпускником или студентом бакалавриата из числа 2000 плюс соответствующие школы

Лицо должно ссуды, которые подлежат рефинансированию

Лицо должно быть гражданином США или гражданином или негражданином с выданным государством удостоверением личности с постоянным статусом, или, если вы подаете заявление на подходящего соискателя, должно иметь рабочую или студенческую визу

Заемщик должен быть резидентом Техаса

Заемщику должно быть не менее 18 лет

Заемщик должен иметь сильную кредитную историю

Оценка FICO не менее 720 или 690, в случае квалифицированного соавтора

Заемщик должен иметь минимальный доход в размере 60 000 долларов США или 30 000 долларов США (для квалифицированного соавтора).

Заемщик должен подать заявку на одну непогашенную, полностью выплаченную ссуду на образование

Заемщик должен работать по найму или заниматься индивидуальной трудовой деятельностью на момент подачи заявки или собирается начать с любого в ближайшие 60 дней

Требования Cosigner

Лицо должно быть гражданином США или гражданином или негражданином с выданным правительством бессрочным документом

Соучастник должен быть не моложе 18 лет

Должен иметь оценку 720 по FICO

Минимальный доход должен составлять 60 000 долларов

Должен быть резидентом штата Техас

Наличие сильной кредитной истории

3) Соберите детали и примените

Перед подачей заявки на ссуду предварительное одобрение занимает несколько минут, после чего вы можете продолжить свою заявку на рефинансирование.Но вам нужно следить за всеми деталями, которые требуются для подачи заявки и также необходимы. Это несколько необходимых деталей

Лимиты ссуд

Минимальная сумма займа, подлежащего рефинансированию, должна составлять 10 000 долларов США, а в случае максимальной суммы лимита для заемщиков со степенью бакалавра она составляет 150 000 долларов США, а для заемщиков с высшим образованием, юридической, медицинской или любой другой профессиональной степенью максимальный предел составляет 250 000 долларов.

Необходимые документы —

Подтверждение проживания в Техасе

Подтверждение дохода — форма 1099 или налоговая декларация

Номер социального страхования

Постоянный адрес

Подтверждение выплаты от ваших текущих кредиторов и почтовый адрес, по которому доставляются платежные квитанции, чтобы Бразос мог проверить и проверить, сколько им нужно заплатить из текущего кредита