Банкротство физлиц: плюсы, минусы и квартирный вопрос

Просто о сложностях процедуры признания несостоятельности должника и что необходимо учитывать тем, кто решит ею воспользоваться, в интервью inbusiness.kz рассказывает эксперт Вера Капацина.

С 3 марта 2023 года в Казахстане начнет действовать закон о банкротстве физических лиц. Отметим, о его необходимости говорили не один год, и вот, наконец, он принят. Глава компании по предоставлению консультационных услуг Angels Niko Advisory Вера Капацина рассказала в интервью inbusiness.kz о вопросах, на которые следует обратить внимание при принятии решения о банкротстве.

– Вера Ивановна, как вы оцениваете данный закон?

– Мы считаем, что данный закон однозначно нужен. В наших общественных отношениях всегда будет складываться ситуация, когда человек берет долг и не имеет возможности его вернуть. Мы не можем закрывать глаза на такие случаи, поэтому этот закон однозначно должен был быть принят в нашей стране, и он, конечно же, нужен.

Когда человек имеет долг и понимает, что не может его вернуть, у него должна быть определенная социальная защищенность. Он должен знать, что в любом случае когда-то эта долговая яма прекратится, когда он перестанет быть всем должен. Возможно, это звучит банально, но именно со стороны социальной стабильности это тоже очень важный фактор, чтобы у людей была возможность прекратить свои долговые бедствия. Поэтому, отвечая на данный вопрос, мы оцениваем закон в положительном ключе, он нужен, он своевременен, возможно, мы даже опоздали с его принятием.

– За более чем 30-летнюю историю взаимоотношений с банками наши граждане впервые сталкиваются с понятием «банкротство». Раньше мы проходили кредитную амнистию, единоразовое списание кредитов, реструктуризацию займов и другие вещи. Что нового, отличного от ранее примененных механизмов, несет в себе банкротство физлиц?

– Что такое банкротство физлица? Если очень просто, это прекращение всех долговых обязательств. То есть весь мир признает, что ты никому не можешь заплатить, он с этим смиряется, и ты больше никому не должен. Прийти к этой точке, когда ты уже никому не должен и все долги списаны, можно двумя способами: внесудебное банкротство и судебное банкротство.

Если говорить про процедуру внесудебного банкротства, она, конечно же, намного проще. Внесудебное банкротство – это основное, за что ратовали при принятии данного закона. Данная процедура предусмотрена в случаях, когда у физлица имеется долг, не превышающий 1600 МРП, что равняется 5,5 млн тенге, или чуть больше 10 тысяч долларов.

Что происходит, когда гражданина объявляют банкротом? Все долги с этого лица списываются, аннулируются, никакая пеня не начисляется. Однако будет ряд последствий.

Все, что касается судебных вещей, мы понимаем, что это долго, затратно по времени и по силам, более сложно, соответственно, более болезненно. Данная процедура применяется, когда сумма долга превышает 5,5 млн тенге (1600 МРП) либо когда есть имущество. Происходит судебный процесс, где уже в рамках суда назначается продажа имущества с торгов. Резюмируя, данный закон однозначно нужен, когда физическое лицо может выйти «чистым» после процедуры банкротства.

– Какие видите в нем недоработки?

– Самый главный шаг мы сделали – закон приняли. Конечно, есть вещи, над которыми надо подумать, посмотреть, как они будут жить на практике. Что хотелось бы отметить. Если мы говорим о процедуре внесудебного банкротства, то одним из критериев, как я уже назвала, является тот факт, что человек не может платить по долгам 12 месяцев. Мы обсуждали данный вопрос с коллегами, кто-то считает, что данный срок маленький, другие полагают, наоборот, большой. Основная часть склоняется к тому, что срок можно сократить. Они аргументируют тем, что если человек не может платить, то уже становится совершенно понятно, что у него нет данной возможности, маловероятно, что в течение года он найдет эти деньги.

Они аргументируют тем, что если человек не может платить, то уже становится совершенно понятно, что у него нет данной возможности, маловероятно, что в течение года он найдет эти деньги.

Полгода, по мнению юристов, было бы достаточно. Это такой спорный момент. Поживем с законом год-два, и там уже будет видно, достаточно данного срока или недостаточно. Например, в России, чей закон был взят одним из индикаторов подобного рода законодательного акта, срока не существует, но там есть требование о наличии исполнительного факта о прохождении производства. У нас этого нет, и хорошо.

Второй вопрос, на мой взгляд, который однозначно следует пересмотреть, это вопрос по недействительным сделкам. Согласно закону, сделки признаются недействительными, если они совершены должником или уполномоченным им лицом в течение трех лет до возбуждения дела о применении процедур восстановления платежеспособности и судебного банкротства. При выявлении подобных сделок финансовый управляющий обязан, в том числе по ходатайству кредитора, выявившего сделку, в течение 10 рабочих дней со дня выявления обратиться в суд с заявлением о признании таких сделок недействительными. Это достаточно большой период, человек не может знать, что через три года он станет банкротом. Поэтому именно в отношении физлиц, может быть, срок стоит сократить, но опять-таки практика покажет.

Это достаточно большой период, человек не может знать, что через три года он станет банкротом. Поэтому именно в отношении физлиц, может быть, срок стоит сократить, но опять-таки практика покажет.

Третье, что мы хотели бы однозначно отметить в законе, – это статья 38: что подразумевает под собой имущественная масса. Когда все имущество должника складывается вместе и потом распределяется между кредиторами. Если мы посмотрим, что включается в имущественную массу, то мы увидим, что туда включены домашние животные должника. Если учитывать, что в целом в Казахстане отношение к домашним животным оставляет желать лучшего, включение их в имущественную массу, на наш взгляд, является неприемлемым. Читай так: я хочу отжать у тебя любимую собаку, чтобы ты вернул мне деньги. Это первобытно-общинный строй. Это ведь живые существа, и далеко не всегда у финансовых управляющих будет возможность и желание содержать их должным образом, и потом, это ведь питомцы, они живые, у них есть хозяин, к которому они привыкли, и включать их в имущественную массу наравне с табуретками неприемлемо.

– Большую дискуссию до принятия закона вызывал вопрос изъятия единственного имущества. Как мы видим из опубликованного закона, единственное имущество подвергается изъятию, если оно находится в залоге. Если не в залоге, то, соответственно, единственное имущество не может быть продано в счет погашения долга. Какие у Вас мысли по данному вопросу?

– Что касается данного вопроса, то есть момент, над которым можно подумать. Это иммунитет на единственное жилище. Согласно закону, если есть единственное жилье, то мы не можем человека его лишить, кроме случаев, когда оно стоит в залоге. Но может возникнуть ситуация, когда человек живет в очень дорогой квартире в центре города за 50 млн тенге, а долг у него, к примеру, составляет 2 млн тенге, и мы ничего не можем сделать, потому что есть иммунитет.

Если посмотреть на практику российских судов, то в подобных случаях они занимают позицию, чтобы этот иммунитет не сохранялся. В таких случаях квартира может быть продана, долг погашен, а человеку куплена квартира на оставшиеся деньги от продажи. То есть стоит вопрос о соразмерности стоимости жилья и долга и вопрос злоупотребления, когда люди понимают, что их единственное жилье не заберут, берут кредиты и потом их не погашают. Поэтому вопрос иммунитета на единственное жилище тоже надо посмотреть в части соразмерности стоимости жилья и количества долга, должны быть возможности исключения данного иммунитета. Ни в коем случае не хочу, чтобы мои слова были интерпретированы так, что необходимо людей выгонять на улицу, безусловно, нет. Но, когда у человека есть возможность жить в шикарных апартаментах и при этом он не оплачивает долг в несколько миллионов тенге, так не пойдет.

Еще один момент, который, на мой взгляд, необходимо доработать, – это наказание, иначе все наберут кредиты и им за это ничего не будет. То есть процедура банкротства подразумевает определенные последствия, которые должны наступить в его рамках. Если мы говорим про внесудебное банкротство, то какие у нас последствия? Банкроту в течение пяти лет со дня размещения объявления о завершении процедуры внесудебного банкротства не выдается заем (кроме получения микрокредитов ломбардов), а также не принимаются от него обеспечение в виде залога, гарантии и поручительства по договорам банковского займа и предоставления микрокредита. Мы считаем, что этот список можно было расширить: добавить запрет на занятие определенных должностей в рамках финансового сектора, управленческих позиций, определенного рода деятельности.

То есть процедура банкротства подразумевает определенные последствия, которые должны наступить в его рамках. Если мы говорим про внесудебное банкротство, то какие у нас последствия? Банкроту в течение пяти лет со дня размещения объявления о завершении процедуры внесудебного банкротства не выдается заем (кроме получения микрокредитов ломбардов), а также не принимаются от него обеспечение в виде залога, гарантии и поручительства по договорам банковского займа и предоставления микрокредита. Мы считаем, что этот список можно было расширить: добавить запрет на занятие определенных должностей в рамках финансового сектора, управленческих позиций, определенного рода деятельности.

Также отдельного внимания заслуживает вопрос, как банкротство физлица коррелирует с наличием у человека индивидуального предпринимательства. Как может происходить? У человека было ИП, куча долгов, потом он закрывает ИП и объявляет себя банкротом. Наш закон, который мы обсуждаем, не касается деятельности ИП, потому что она регулируется законом о банкротстве юрлиц. Мы же говорим о тех физических лицах, у которых было ИП, теперь они подали на банкротство самих себя. С этим надо тоже быть аккуратнее из-за злоупотреблений, которые могут возникнуть. Человек может взять долги на ИП, закрыть его и объявить себя банкротом. Это тоже надо анализировать, насколько на факт наличия ИП и его закрытия повлияли причины злонамеренного банкротства.

Мы же говорим о тех физических лицах, у которых было ИП, теперь они подали на банкротство самих себя. С этим надо тоже быть аккуратнее из-за злоупотреблений, которые могут возникнуть. Человек может взять долги на ИП, закрыть его и объявить себя банкротом. Это тоже надо анализировать, насколько на факт наличия ИП и его закрытия повлияли причины злонамеренного банкротства.

– Возвращаясь к теме реализации единственного жилья, возможна ли такая ситуация, что при отказе банков заемщики чаще начнут ставить в залог свое единственное жилье и при невозможности оплачивать кредит будут лишены имущества?

– Залог как способ обеспечения в плане обязательств очень распространен. Это гарантия того, что кредиторы смогут вернуть свои деньги. Только на законодательном уровне мы можем решить, что в залог нельзя ставить единственное жилье, пока этого нет. Но тогда вся ипотека «накроется медным тазом», потому что ипотечные квартиры все заложены. К сожалению, проблема есть, и отойти от нее мы не можем, потому что у кредитора тоже есть свои права и он хочет иметь гарантии возврата. Я думаю, возможно, государству следует предусмотреть какие-то вещи для определенных слоев населения: для малоимущих, многодетных семей, как вариант для отдельных регионов. Иначе мы эту проблему не решим. Но поголовно всем запрещать ставить в залог жилье нельзя, мы нарушим структуру обязательств должника и кредитора, потому что у кредитора тоже должны быть гарантии возврата денег. В рамках закона о банкротстве мы этот вопрос не решим.

Я думаю, возможно, государству следует предусмотреть какие-то вещи для определенных слоев населения: для малоимущих, многодетных семей, как вариант для отдельных регионов. Иначе мы эту проблему не решим. Но поголовно всем запрещать ставить в залог жилье нельзя, мы нарушим структуру обязательств должника и кредитора, потому что у кредитора тоже должны быть гарантии возврата денег. В рамках закона о банкротстве мы этот вопрос не решим.

– Если говорить о том, какие последствия несет для граждан банкротство — по вашему мнению, насколько они жесткие или, наоборот, мягкие?

– Одним из результатов внесудебного банкротства является запрет принимать на себя новые денежные или имущественные обязательства (кроме получения микрокредитов ломбардов) в течение пяти лет на оформление новых кредитов. Это тоже пища к размышлению. Если у человека нет никаких денег, то запрещать ему брать кредиты означает лишать его последней возможности получить какое-либо стороннее финансирование. Может быть, имеет смысл разрешать оформлять кредиты после банкротства, но, это должно быть на усмотрение банков и кредитных организаций. Нужен баланс между тем, чтобы человек не свел счеты с жизнью, имея кучу долгов, и тем, чтобы люди не злоупотребляли данным законом, чтобы не платить по своим счетам. Баланс между злоупотреблениями и фактически трагическими судьбами должен быть обязательно.

Может быть, имеет смысл разрешать оформлять кредиты после банкротства, но, это должно быть на усмотрение банков и кредитных организаций. Нужен баланс между тем, чтобы человек не свел счеты с жизнью, имея кучу долгов, и тем, чтобы люди не злоупотребляли данным законом, чтобы не платить по своим счетам. Баланс между злоупотреблениями и фактически трагическими судьбами должен быть обязательно.

Читайте по теме:

Вниманию заемщиков: что нужно знать о процедурах банкротства

В Алматы банкротами могут стать более 200 тысяч физлиц

Кто из казахстанцев сможет подать на процедуру банкротства

Банкротство физлиц: на какой срок запретят получать новые займы?

ПОДПИСЫВАЙТЕСЬ НА НАС В TELEGRAM Узнавайте о новостях первыми

ПодписатьсяПлюсы и минусы процедуры банкротства физического лица

Содержание

1. Цели и задачи личного банкротства

2. Кто может объявить себя банкротом?

3. Минусы процедуры

Минусы процедуры

4. Ограничения после суда

5. Какого имущества можно лишиться?

6. Почему во время процедуры банкротства нельзя пользоваться банковской картой?

7. Преимущества банкротства

8. Существуют ли долги, которые нельзя списать?

9. Последствия для кредиторов

10. Почему физлицу стоит проходить процедуру банкротства?

Банкротство физического лица — это сложная юридическая процедура, которая имеет свои преимущества и недостатки. С одной стороны это позволяет избавиться от долгов и улучшить финансовое положение, с другой — существуют некоторые ограничения.

Из нашей статьи вы узнаете, каковы плюсы и минусы процедуры банкротства физических лиц. Эта информация поможет вам принять верное решение. Если у вас есть вопросы по вашей ситуации, вы можете получить юридическую консультацию о банкротстве физлиц круглосуточно.

Цели и задачи личного банкротства

Главная цель процедуры банкротства — избавление от долговых обязательств. Суд признает гражданина неспособным выплачивать долги и списывает их. После этого кредиторы не имеют права требовать возврата денег.

Суд признает гражданина неспособным выплачивать долги и списывает их. После этого кредиторы не имеют права требовать возврата денег.

Следует помнить, что закон не всегда находится на стороне должника. Задача суда — обеспечить соблюдение интересов обеих сторон. Поэтому одна из задач процедуры банкротства состоит в том, чтобы обнаружить имущество и активы должника, которые можно использовать для исполнения обязательств. Если должник не имеет активов и имущества, то остаток долга просто аннулируется.

Кто может объявить себя банкротом?

Каждый человек может подать заявление на запуск процедуры банкротства, если выполняется одно из следующих условий:

- наличие не исполненных долговых обязательств;

- присутствие обстоятельств, препятствующих выплате долга.

В расчет принимаются долги по кредитам, ЖКХ, налогам, штрафам. Инициатором для запуска процедуры может выступать как сам должник, так и представитель кредитора или уполномоченные органы.

Минусы процедуры

Можно выделить три основных недостатка процедуры банкротства:

- Отсутствие бесплатной правовой поддержки. Без помощи специалиста гражданину бывает сложно разобраться в тонкостях процедуры, поэтому приходится пользоваться платными услугами.

- Длительность. Срок процедуры может составлять от 6 месяцев до 1,5 года и дольше. Это зависит от суммы долга, наличия активов и имущества, других особенностей ситуации.

- Дороговизна. Стоимость сопровождения банкротства рассчитывается персонально для каждого гражданина. Многие организации предлагают беспроцентную рассрочку на весь срок процедуры.

Должник может заниматься всем сам, без обращения в специализированные организации. В таком случае потребуется оплатить услуги финансового управляющего в сумме 25 тыс. руб, а также стоимость публикации сведений. Но в таком случае нужно быть готовым к тому, что придется самостоятельно собирать документы, составлять и подавать исковое заявление, договариваться с арбитражным управляющим.

К другим недостаткам банкротства можно отнести то, что во время проведения процедуры человек не имеет права распоряжаться средствами на своих банковских счетах, а также возможна продажа имущества, находящегося в собственности.

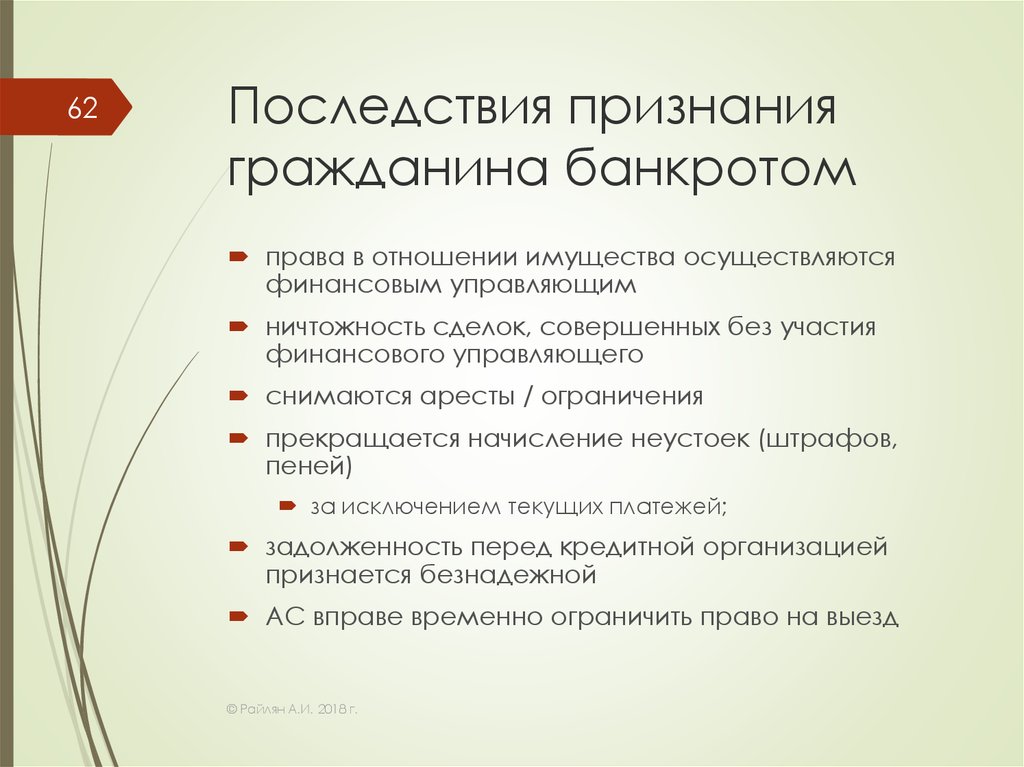

Ограничения после суда

После признания гражданина банкротом он также сталкивается с некоторыми сложностями. Для должника, признавшего свою несостоятельность, действуют следующие ограничения:

- При оформлении кредита в течение последующих пяти лет необходимо сообщать кредитору о факте прохождения процедуры банкротства.

- В течение пяти лет нельзя повторно проходить процедуру несостоятельности.

- Запрет на занятие руководящих должностей и оформление ИП на следующие три года (для страховых компаний — 5 лет, финансовых организаций — 10 лет).

После окончания указанных сроков человек возвращается к обычной жизни.

Какого имущества можно лишиться?

На время проведения процедуры банкротства человек лишается дохода за исключением прожиточного минимума. Также может быть реализовано недвижимое имущество, кроме единственного жилья, если оно не находится в залоге. Кроме того, реализации подлежат автомобили и другой транспорт, предметы роскоши, земельные участки. Проверяют имущество, принадлежащее самому должнику его супругу или супруге.

Также может быть реализовано недвижимое имущество, кроме единственного жилья, если оно не находится в залоге. Кроме того, реализации подлежат автомобили и другой транспорт, предметы роскоши, земельные участки. Проверяют имущество, принадлежащее самому должнику его супругу или супруге.

Почему во время процедуры банкротства нельзя пользоваться банковской картой?

Все банковские счета и карты должника блокируются на период проведения процедуры. При этом заработная плата и другие поступления зачисляются на счет, но снять деньги можно только после получения разрешения от финансового управляющего.

Финансовый управляющий берет на себя контроль над всеми деньгами должника на время проведения процедуры. Получить на руки можно только сумму, не превышающую прожиточный минимум, ежемесячно. После признания несостоятельности гражданина банковские счета будут разблокированы.

Преимущества банкротства

Главный плюс процедуры банкротства для гражданина — списание долговых обязательств. Кроме того, человек, объявленный банкротом, получает следующие преимущества:

Кроме того, человек, объявленный банкротом, получает следующие преимущества:

- Приостановка действия исполнительных производств.

- Возможность реструктуризации долга.

- Заключение мирового соглашения с кредиторами.

- Закрытие долговых обязательств путем продажи имущества.

Главное, что следует помнить, банкротство — это легальный способ решить финансовые проблемы. Подать заявление может любой гражданин, независимо от суммы долга и текущего финансового положения.

Существуют ли долги, которые нельзя списать?

Процедура банкротства позволяет избавиться от долговых обязательств, которые возникли до подачи заявления. Списать долги, которые образовались уже в процессе прохождения процедуры, не получится.

Кроме того, существует ряд обязательств, которые не подлежат списанию:

- Долги работодателя по заработной плате.

- Алиментные выплаты.

- Компенсация морального вреда, вреда жизни и здоровью третьих лиц.

Чтобы узнать, можно ли списать ваши долги, вы можете спросить юриста бесплатно в онлайн-чате.

Последствия для кредиторов

Главная цель кредитора — получить возврат долга за счет реализации имущества должника. Сделать это в полной мере удается крайне редко. Это приводит к негативным последствиям для кредитора — он лишается возможности удовлетворить свои требования.

Законодательством предусмотрена возможность оспорить сделки должника в рамках процедуры банкротства. Это означает, что если вы совершали сделки с недвижимостью и другим ценным имуществом в течение трех лет до подачи заявления на банкротство, кредитор может оспорить их.

Если требование будет удовлетворено, сделку признают недействительной. В первую очередь это относится к тем случаям, когда имущество было продано по заниженной стоимости или переоформлено на родственников должника.

Почему физлицу стоит проходить процедуру банкротства?

Признание несостоятельности физического лица — это законный способ избавиться от долгов и вернуться к нормальной жизни. После завершения процедуры человек полностью освобождается от обязательств, прекращаются звонки коллекторов.

После завершения процедуры человек полностью освобождается от обязательств, прекращаются звонки коллекторов.

Чтобы получить более подробную информацию о процедуре банкротства и рассмотреть ваш конкретный случай, обратитесь к специалисту.

Обратная сторона подачи заявления о банкротстве

Подача заявления о защите от банкротства считается заявлением о вашей способности погасить свой долг перед кредиторами. Тот факт, что вы искали и получили защиту от банкротства, останется в вашей кредитной истории на протяжении 10 лет. Дополнительные факторы, касающиеся того, что является обратной стороной подачи заявления о банкротстве, могут включать:

- Подача заявления о банкротстве может негативно повлиять на ваше ближайшее финансовое будущее.

- Получение кредита после подачи заявления о банкротстве может означать увеличение процентных ставок.

- Для получения кредита после подачи заявления о банкротстве может потребоваться гарантийный депозит.

Подача заявления о банкротстве может дать вам возможность начать все сначала и создать новую финансовую реальность для вас и вашей семьи. Однако последствия банкротства включают в себя множество минусов, о которых следует знать, чтобы принять полностью взвешенное решение.

В дополнение к этим проблемам с кредитами, некоторые заявления о банкротстве оставят вас с непогашенным долгом, который все еще должен быть погашен. Непогашаемый долг может включать имущественный долг, налоговый долг, студенческие ссуды, супружеские алименты, алименты и уголовный долг. Хотя некоторые главы о банкротстве позволят вам с большей легкостью управлять многими из этих не подлежащих погашению долгов, они не будут уволены или погашены.

В этой статье

Поймите, что означает банкротство

Неожиданные или длительные болезни, внезапная или продолжительная безработица и многие другие факторы, не зависящие от вас, могут ввергнуть вас в долги, с которыми вам будет трудно справиться. Непреодолимый долг может сделать невозможным удовлетворение ваших повседневных потребностей, а также может привести к постоянному давлению и беспокойству.

Непреодолимый долг может сделать невозможным удовлетворение ваших повседневных потребностей, а также может привести к постоянному давлению и беспокойству.

Когда это произойдет, вы можете подать заявление о банкротстве в один из многих разделов, что позволит вам значительно сократить или полностью списать непосильный долг. Защита от банкротства является федеральным процессом и не может быть подана или рассмотрена в суде штата. Федеральные законы о банкротстве позволят вам начать кредитное и финансовое путешествие с нового старта.

Чтобы получить юридическую консультацию, позвоните по телефону 828.286.3866

Так что же происходит, когда вы подаете заявление о банкротстве?

В дополнение к погашению долгов для потребителей и предприятий, банкротство также обеспечивает некоторую степень защиты для кредиторов, которые все еще могут получить часть долга, который они должны, посредством реструктурированных или реорганизованных платежей по долгам. Ваш адвокат может помочь вам выбрать правильную главу о банкротстве и подать заявление в соответствии с вашими конкретными финансовыми потребностями.

Возможны варианты подачи заявления о банкротстве

Если ваше финансовое положение не позволяет вам выплатить всю задолженность, банкротство может быть жизнеспособным вариантом финансового восстановления. Прежде чем подать заявление о банкротстве, вы можете рассмотреть другие варианты восстановления своих финансов:

- Работайте напрямую со своими кредиторами, чтобы добиться взаимовыгодного урегулирования задолженности.

- Попросите кредиторов об отсрочке, продлении или сокращении платежей до тех пор, пока вы не встанете на ноги.

- Внимательно рассмотрите возможность объединения вашего долга в один кредит с единовременным платежом.

Консолидация долга связана с собственным набором рисков. Юрист в вашем районе может помочь вам решить, помогут ли эти варианты облегчить ваше текущее финансовое положение или защита от банкротства является для вас более приемлемым вариантом.

Узнайте о преимуществах подачи заявления о банкротстве

Возможно, вы задавались вопросом, в чем заключается обратная сторона подачи заявления о банкротстве? Однако есть и некоторые преимущества подачи заявления о банкротстве. Когда вам нужен новый старт, чтобы выбраться из-под тяжелого долгового бремени, подача заявления о банкротстве может быть именно тем ответом, который вам нужен. Помимо нового старта, федеральное банкротство предлагает потребителям, владельцам бизнеса и корпорациям множество преимуществ, в том числе следующие:

Когда вам нужен новый старт, чтобы выбраться из-под тяжелого долгового бремени, подача заявления о банкротстве может быть именно тем ответом, который вам нужен. Помимо нового старта, федеральное банкротство предлагает потребителям, владельцам бизнеса и корпорациям множество преимуществ, в том числе следующие:

- Полное списание всех подлежащих погашению долгов без дальнейших обязательств по их погашению.

- Возможность удерживать некоторую личную собственность и активы, такие как дом и автомобиль.

- Избавление от постоянного давления и агрессивных контактов со стороны коллекторов.

- Со временем ваш кредитный рейтинг может улучшиться, если погашенные долги будут удалены из вашей кредитной истории.

Ваша заработная плата не может быть конфискована вашими кредиторами, и ваша машина не может быть конфискована, пока вы проходите процедуру банкротства. Ваш адвокат может объяснить другие преимущества подачи заявления о банкротстве, применимые к вашей конкретной ситуации. Банкротство может дать вам возможность создать новую финансовую картину для себя, своей семьи или своего бизнеса.

Банкротство может дать вам возможность создать новую финансовую картину для себя, своей семьи или своего бизнеса.

Узнайте о преимуществах подачи заявления о банкротстве

Когда вы ищете защиту от банкротства, наша фирма представляет интересы частных лиц и владельцев малого бизнеса, которые хотят подать в суд дело о банкротстве в соответствии с главами 7 и 13. Мы можем помочь вам разобраться с более сложными процедурами реорганизации долга, включая банкротство по главе 11 и процедуру банкротства по главе 12 для семейных фермерских хозяйств.

Вы также можете сохранить свои активы, даже если подадите заявление о банкротстве. Если вы готовы подать заявление о защите от банкротства и приступить к ликвидации непосильной задолженности, свяжитесь с членами команды Farmer & Morris Law, PLLC по телефону (828) 286-3866 сегодня.

Позвоните или отправьте текстовое сообщение по номеру 828.286.3866 или заполните форму оценки дела

Преимущества и недостатки подачи заявления о банкротстве

Вход для клиентов ACCC позволяет текущим клиентам получить доступ к информации о своей программе, включая срок погашения, преимущества программы и другие документы.

Выберите логин клиента ниже в зависимости от службы, в которой вы сейчас зарегистрированы:

Программа управления задолженностью

Логин клиента

Банкротство

Клиент до банкротства

Клиент после банкротства

Еще не клиент, но хотите начать?

ACCC предлагает варианты облегчения бремени задолженности для отдельных лиц и семей, которые страдают от стресса, связанного с задолженностью по кредитной карте, предоставляя эффективные кредитные консультации, помогая консолидировать долг и консультируя по вопросам управления долгом.

Начало работы

Преимущества банкротства:

- Одним из наиболее важных преимуществ подачи заявления о банкротстве является то, что вы можете получить новый финансовый старт.

- Если вы имеете право на участие в Главе 7 , большинство ваших необеспеченных долгов могут быть прощены или погашены. Обеспеченный долг — это долг, который кредитор имеет право взыскать путем конфискации и продажи определенных активов должника в случае просрочки платежей, таких как ипотечный кредит или кредит на покупку автомобиля.

- Вы можете сохранить (то есть освободить) многие из своих активов, хотя законы штатов сильно различаются в определении того, какие активы вы можете оставить.

- Усилия по взысканию задолженности должны прекратиться, как только вы подадите заявление о банкротстве в соответствии с Главой 7 или Главой 13.

- Вас не могут уволить с работы только потому, что вы подали заявление о банкротстве.

Недостатки банкротства:

- Банкротство может остаться в вашей кредитной истории на 7-10 лет и может повлиять на ваши финансы в будущем.

- Банкротство может снизить ваши шансы на получение ипотеки или автокредита на какое-то время.

- Не весь долг будет погашен. Примеры долгов, которые не могут быть погашены, включают алименты, алименты, некоторые студенческие ссуды, расчеты при разводе и некоторые подоходные налоги. Вам следует проконсультироваться с адвокатом по конкретным категориям долгов, которые будут разрешены для погашения.

Ли банкротство ликвидации долга?

Подача заявления о банкротстве не обязательно устраняет все долги, а часто просто реструктурирует существующие долги — это возлагает на вас ответственность за все будущие платежи. Подача заявления о банкротстве также остается с вами на срок до 10 лет, и у вас могут возникнуть трудности с получением любого типа кредита. Банкротство является публичной записью и будет отражено в вашем кредитном отчете, но не навсегда. Если вам нужна помощь, обратитесь к одному из наших экспертов по кредитному консультированию.

Является ли банкротство лучшим решением?

Любой, кто рассматривает возможность банкротства, должен полностью понимать процесс и законы, связанные с банкротством. Вопросы о банкротстве должны решаться лицензированным адвокатом по банкротству.

Альтернативы банкротству

Существуют альтернативы банкротству, и вы можете избежать банкротства с посторонней помощью. Важно получить раннюю консультацию о банкротстве, если вы надеетесь использовать процедуру банкротства, чтобы спасти свой дом или машину.