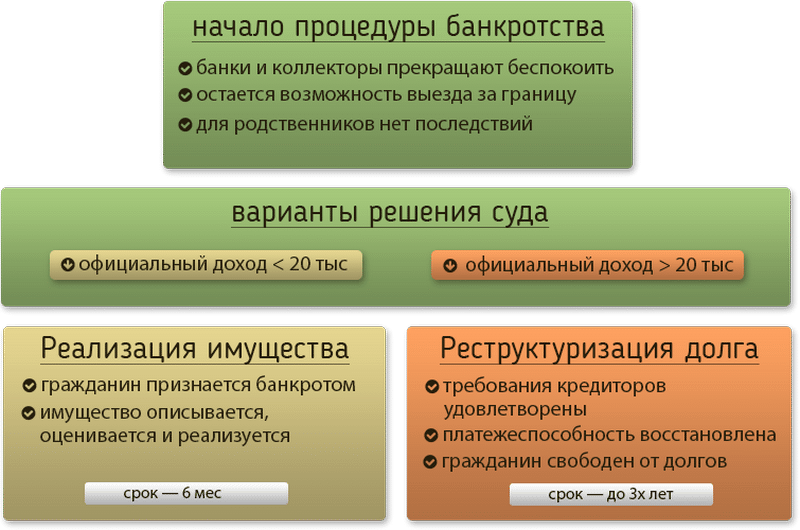

II. Порядок определения признаков преднамеренного банкротства \ КонсультантПлюс

II. Порядок определения признаков

преднамеренного банкротства

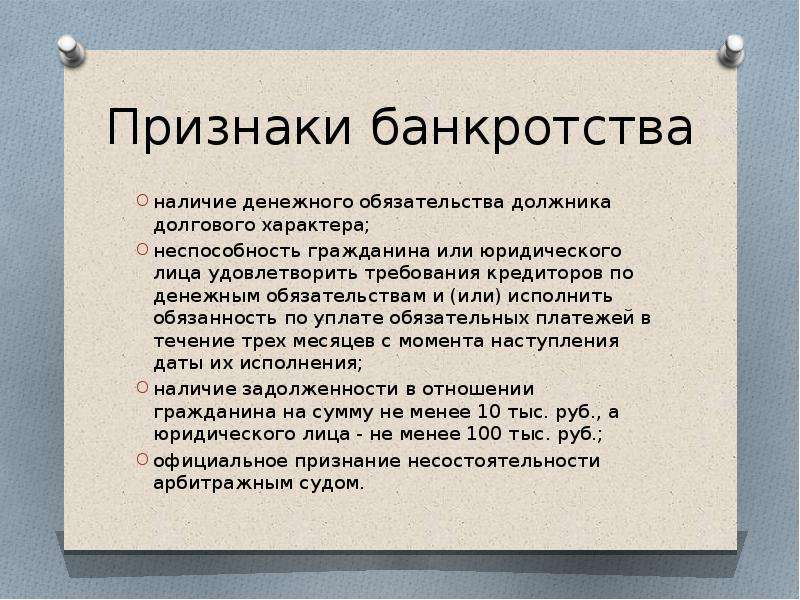

5. Признаки преднамеренного банкротства выявляются как в течение периода, предшествующего возбуждению дела о банкротстве, так и в ходе процедур банкротства.

6. Выявление признаков преднамеренного банкротства осуществляется в 2 этапа.

На первом этапе проводится анализ значений и динамики коэффициентов, характеризующих платежеспособность должника, рассчитанных за исследуемый период в соответствии с правилами проведения арбитражным управляющим финансового анализа, утвержденными Правительством Российской Федерации.

7. В случае установления на первом этапе существенного ухудшения значений 2 и более коэффициентов проводится второй этап выявления признаков преднамеренного банкротства должника, который заключается в анализе сделок должника и действий органов управления должника за исследуемый период, которые могли быть причиной такого ухудшения.

Под существенным ухудшением значений коэффициентов понимается такое снижение их значений за какой-либо квартальный период, при котором темп их снижения превышает средний темп снижения значений данных показателей в исследуемый период.

В случае если на первом этапе выявления признаков преднамеренного банкротства не определены периоды, в течение которых имело место существенное ухудшение 2 и более коэффициентов, арбитражный управляющий проводит анализ сделок должника за весь исследуемый период.

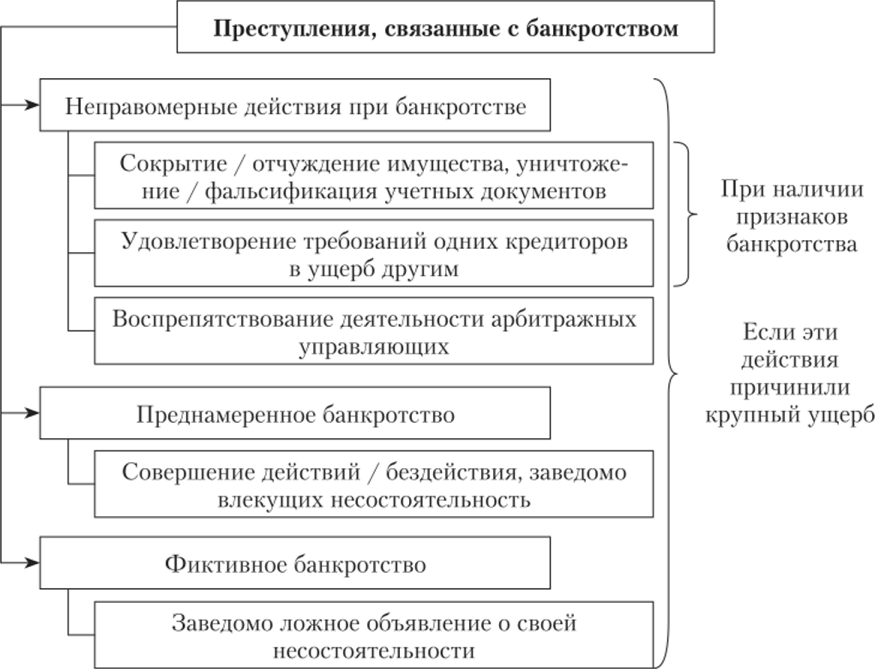

8. В ходе анализа сделок должника устанавливается соответствие сделок и действий (бездействия) органов управления должника законодательству Российской Федерации, а также выявляются сделки, заключенные или исполненные на условиях, не соответствующих рыночным условиям, послужившие причиной возникновения или увеличения неплатежеспособности и причинившие реальный ущерб должнику в денежной форме.

9. К сделкам, заключенным на условиях, не соответствующих рыночным условиям, относятся:

а) сделки по отчуждению имущества должника, не являющиеся сделками купли-продажи, направленные на замещение имущества должника менее ликвидным;

б) сделки купли-продажи, осуществляемые с имуществом должника, заключенные на заведомо невыгодных для должника условиях, а также осуществляемые с имуществом, без которого невозможна основная деятельность должника;

в) сделки, связанные с возникновением обязательств должника, не обеспеченные имуществом, а также влекущие за собой приобретение неликвидного имущества;

г) сделки по замене одних обязательств другими, заключенные на заведомо невыгодных условиях.

Заведомо невыгодные условия сделки, заключенной должником, могут касаться, в частности, цены имущества, работ и услуг, вида и срока платежа по сделке.

10. По результатам анализа значений и динамики коэффициентов, характеризующих платежеспособность должника, и сделок должника делается один из следующих выводов:

а) о наличии признаков преднамеренного банкротства — если руководителем должника, ответственным лицом, выполняющим управленческие функции в отношении должника, индивидуальным предпринимателем или учредителем (участником) должника совершались сделки или действия, не соответствующие существовавшим на момент их совершения рыночным условиям и обычаям делового оборота, которые стали причиной возникновения или увеличения неплатежеспособности должника;

б) об отсутствии признаков преднамеренного банкротства — если арбитражным управляющим не выявлены соответствующие сделки или действия;

в) о невозможности проведения проверки наличия (отсутствия) признаков преднамеренного банкротства — при отсутствии документов, необходимых для проведения проверки.

Экспертиза признаков фиктивного банкротства | ЦНЭ «АСПЕКТ»

Skip to contentСанкт-Петербург

Москва

Работаем с заказами из Санкт-Петербурга, Москвы и регионов России

Сроки: от 10 дней

Стоимость: от 40 000₽

Выявим признаки умышленного искажения отчетности юридических и физических лиц, которые по несостоятельным причинам могут быть избавлены от финансовых обязательств

Заказать Бесплатная консультация

Проведем необходимые мероприятия по:

— Поиску скрытых активов, доходов от аренды имущества.

— Оценке всех имеющихся обязательств предприятия-должника.

— Выявлению подтвержденных дебиторских задолженностей с длительным периодом неуплаты.

— Выявлению фактов проведения крупных финансовых операций при ограниченной платёжеспособности.

Необходимые материалы:

Обговариваются в ходе консультации.

Узнайте больше об экспертизе по определению признаков фиктивного банкротства

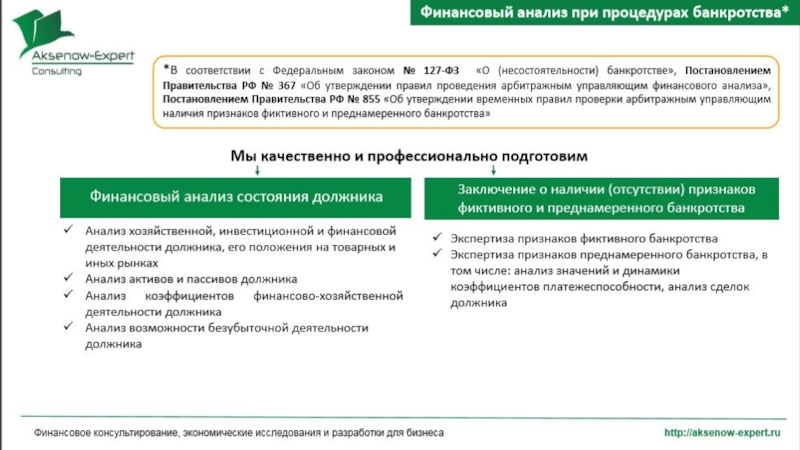

Экспертиза по определению признаков фиктивного банкротства является разновидностью финансово-экономических экспертиз, когда объектами исследования являются бухгалтерская, управленческая и хозяйственная документация, отражающая текущее финансовое состояние организации.

Цель проведения экспертизы преднамеренного или фиктивного банкротства — выявить признаки умышленного искажения отчетности юридических и физических лиц, которые по несостоятельным причинам могут быть избавлены от финансовых обязательств и необоснованно освобождены от уплаты налогов.

Каковы задачи экспертизы фиктивного банкротства?

Главной задачей производства экспертизы фиктивного банкротства является установление истинного финансового состояния организаций/предприятий и физических лиц и выявление признаков их фальсификации.

При производстве экспертизы, прежде всего, анализируется финансовая составляющая деятельности предприятия/организации, оцениваются все её обязательства с целью определить, умышленно ли создавались условия для банкротства. Также учитываются все риски для погружения предприятия/организации в ситуацию неплатежеспособности.

Для объективного ответа на поставленный вопрос, экспертами ЦЕНТРА НЕЗАВИСИМОЙ ЭКСПЕРТИЗЫ «АСПЕКТ» осуществляется поиск доказательств того, что действия руководства компании-должника преднамеренно нанесли ей ощутимый ущерб и совершались в интересах конкретных лиц, либо третьей стороны, а банкротство носит фиктивный характер.

Производство экспертизы выполняется только высококвалифицированными специалистами ЦЕНТРА в области аудита, которые проводят сверку всей финансовой документации, уделив особое внимание следующим моментам:

- Поиску скрытых активов, доходов от аренды имущества.

- Оценке всех имеющихся обязательств предприятия-должника.

- Выявлению подтвержденных дебиторских задолженностей с длительным периодом неуплаты.

- Выявлению фактов проведения крупных финансовых операций при ограниченной платёжеспособности.

Какие вопросы ставятся перед экспертами?

- Какие финансовые операции организации/предприятия за определенный период осуществлялись с нарушениями и привели её к не- платежеспособности?

- Какие операции были проведены без учета возможных рисков и существенно повлияли на финансовое положение физического/юридического лица?

- Как менялось финансовое положение организации за указанный период?

- Какова структура расходов и доходов организации за указанный период?

- Какая в них прослеживается динамика?

- Каково состояние предприятия и обеспеченность оборотными средствами?

- Обнаружены ли факты завышения денежных сумм, находящихся в распоряжении предприятия?

- Усматриваются ли какие либо признаки того, что банкротство можно считать фиктивным? Если да, то чьи действия либо бездействие стали причиной фиктивного/преднамеренного банкротства?

- Существует ли возможность восстановления платежеспособности предприятия/организации, в какие сроки?

Какова последовательность проведения экспертизы фиктивного банкротства?

Эксперты ЦЕНТРА НЕЗАВИСИМОЙ ЭКСПЕРТИЗЫ «АСПЕКТ» проводят комплексные исследования и анализ всей имеющейся документации с целью найти признаки фиктивного банкротства. В составе исследовательских работ:

В составе исследовательских работ:

- Анализ ключевых финансово-экономических показателей за предыдущий период, предшествующих банкротству фирмы.

- Анализ финансовых операций и сделок предприятия, объявленного должником.

- Оценка размеров возможного ущерба в результате признания предприятия банкротом.

- Выявление наличия финансовых обязательств и аффилированности с другими компаниями.

- Выявление фактов проведения сделок несоответствующих рыночным условиям.

- Выявление скрытых активов и незадекларированного имущества.

- Оценка правомерности и эффективности арбитражного управляющего.

- Выявление фактов мошеннических операций, повлекших за собой фиктивное банкротство.

- Рецензирование проведённых ранее экспертиз фиктивного/преднамеренного банкротства и т.д.

Кем назначается судебная экспертиза по определению признаков фиктивного банкротства?

Судебная экспертиза по определению признаков фиктивного банкротства юридических лиц чаще всего назначается арбитражными судами, так как именно они рассматривают различные имущественные споры хозяйствующих субъектов.

Для назначения судебной экспертизы заинтересованной стороне или уполномоченному этой стороной представителю следует обратиться в суд с ходатайством. При этом пошлину и расходы на производство экспертизы должна оплачивать сторона, ходатайствующая о проведении экспертизы.

Узнайте стоимость экспертизы!

Стоимость экспертизы определяется на основании различных факторов. В их число входит срок проведения исследования, а также общий объём работ. Имеет значение и то, на какие вопросы предстоит ответить эксперту.

Это означает, что назвать определённую цену проведения экспертизы невозможно без анализа конкретного дела. После проведения бесплатной консультации с экспертом будут определены факторы, которые влияют на цену. Когда все организационные вопросы будут решены, эксперт приступит к работе и выполнит её в заранее оговоренный срок. Клиент сможет получить как заключение, так и поддержку независимого эксперта в суде.

Когда все организационные вопросы будут решены, эксперт приступит к работе и выполнит её в заранее оговоренный срок. Клиент сможет получить как заключение, так и поддержку независимого эксперта в суде.

Информация об оплате: услугу можно оплатить наличными, банковской картой и безналичным переводом

Соглашение об обработке персональных данныхЭтапы проведения экспертизы

1. Обращение по телефону или через сайтВы можете позвонить нам

по телефону +7 (812) 649-20-42

или отправить свой вопрос на почту: [email protected]

Каждое дело индивидуально. Мы оценим сроки и стоимость экспертизы для вашего случая во время первой консультации.

3. Передача материалов для экспертизыМы работаем по всей России с оригиналами и копиями документов по единой цене

4. Подготовка экспертного заключенияНа основании представленных документов эксперт подготовит заключение.

По окончании работ эксперт передаст заключение на проверку.

6. Передача заключения и материалов дела в судГотовое заключение будет передано вам и направлено в суд вместе с материалами дела.

Какая документация должна быть представлена для экспертизы?

- Правовая, бухгалтерская и финансовая документация предприятия-должника, отражающая хозяйственную деятельность за предшествующий период.

- Информация о счетах и вкладах в банках, принадлежащих предприятию-должнику.

- Свидетельства о праве собственности на движимое и недвижимое имущество, принадлежащее предприятию-должнику.

- Перечень аффилированных компа- ний, если имеются.

- Налоговая и бухгалтерская отчётность предприятия-должника.

- Перечень компаний дебиторов предприятия-должника.

- Документация по дебиторской и кредиторской задолженностям.

- Аудиторская отчётность за прошедший период.

- Заключения об имущественной оценке и рыночной стоимости активов.

- Договоры о кредитовании предприятия-должника.

- Уставные документы предприятия.

- Приказы и распорядительная документация.

- Информация по гражданским или уголовным судебным процессам, в которых фигурировал когда-либо должник.

По окончании экспертизы (исследования) в соответствие с действующим законодательством РФ в утвержденной форме будет подготовлено экспертное заключение. В нем будут содержаться исходные данные для исследования, перечислены все вопросы, описана методика и ход произведённых исследований, приведены необходимые расчёты. Резюмирующая часть заключения будет содержать ответы на поставленные вопросы и выводы эксперта.

БЕСПЛАТНАЯ КОНСУЛЬТАЦИЯ ЭКСПЕРТА

Получите ответы на вопросы по экспертизе признаков фиктивного банкротства абсолютно бесплатно. Оставьте заявку.

Получить консультацию бесплатно

Центр независимой экспертизы АСПЕКТ

ОГРН 1127847341269

ИНН 7807371165

Реквизиты

Санкт-Петербург, ул. 7-я Советская, д. 16, БЦ «Максимум», оф. 43

7-я Советская, д. 16, БЦ «Максимум», оф. 43

Москва, ул. Рождественка, 5/7с2

© 2012 — 2023 ЦНЭ «АСПЕКТ». Все права защищены. Соглашение об обработке персональных данных.

Обнаружение мошенничества с финансовой отчетностью

2 декабря 2001 г. энергетический гигант Enron шокировал мир своим широко разрекламированным банкротством после того, как фирма была арестована за совершение вопиющего мошенничества с бухгалтерским учетом. Его сомнительная тактика была направлена на искусственное улучшение финансового положения фирмы путем создание забалансовых компаний специального назначения (SPV), которые скрывали обязательства и завышенную прибыль. Но в конце 2000 года The Wall Street Journal пронюхал о теневых сделках фирмы, что в конечном итоге привело к крупнейшему на тот момент банкротству США в истории. будущие мошеннические операции.

Ключевые выводы

- Мошенничество с финансовой отчетностью происходит, когда корпорации искажают информацию или обманывают инвесторов, заставляя их поверить в то, что они более прибыльны, чем они есть на самом деле.

- Банкротство Enron в 2001 году в 2001 году привело к принятию Закона Сарбейнса-Оксли 2002 года, который расширяет требования к отчетности для всех публичных компаний США.

- Яркими признаками бухгалтерского мошенничества являются растущие доходы без соответствующего роста денежных потоков, устойчивый рост продаж в то время, когда конкуренты испытывают трудности, а также значительный рост производительности компании в течение последнего отчетного периода финансового года.

- Существует несколько методов выявления несоответствий, включая вертикальный и горизонтальный анализ финансовой отчетности или использование совокупных активов в качестве эталона для сравнения.

Выявление мошенничества с финансовой отчетностью

Что такое мошенничество с финансовой отчетностью?

Ассоциация сертифицированных специалистов по расследованию мошенничества (ACFE) определяет бухгалтерское мошенничество как «обман или введение в заблуждение, совершаемое физическим или юридическим лицом, зная, что такое введение в заблуждение может привести к несанкционированной выгоде для физического или юридического лица или какой-либо другой стороны».

Мошенничество с финансовой отчетностью — это преднамеренное действие, при котором человек «подделывает бухгалтерские книги» либо для того, чтобы ввести инвесторов в заблуждение.

По данным ACFE, мошенничество с финансовой отчетностью является наименее распространенным видом мошенничества в корпоративном мире, на его долю приходится всего 10% выявленных случаев. Но когда это происходит, это самый дорогостоящий вид преступления, в результате которого средний ущерб составляет 954 000 долларов. Сравните это с наиболее распространенным и наименее затратным видом мошенничества — незаконным присвоением активов, на долю которого приходится 85% случаев, а средний убыток составляет всего 100 000 долларов. Почти треть всех случаев мошенничества была результатом недостаточного внутреннего контроля.

ФБР считает корпоративное мошенничество, в том числе мошенничество с финансовой отчетностью, одной из основных угроз, которые способствуют преступности белых воротничков. Агентство заявляет, что в большинстве случаев речь идет о схемах бухгалтерского учета, в которых цены акций, финансовые данные и другие методы оценки манипулируются, чтобы сделать публичную компанию более прибыльной.

Виды мошенничества с финансовой отчетностью

А тут еще откровенная фабрикация заявлений. Это, например, произошло, когда опальный инвестиционный консультант Берни Мэдофф коллективно обманул около 4800 клиентов почти на 65 миллиардов долларов, проведя сложную схему Понци, которая включала полную фальсификацию выписок по счетам.

Мошенничество с финансовой отчетностью может принимать различные формы, в том числе:

- Завышение выручки путем записи будущих ожидаемых продаж

- Завышение чистой стоимости актива за счет сознательного неприменения соответствующего графика амортизации

- Сокрытие обязательств и/или обязательств с баланса компании

- Неверное раскрытие информации об операциях со связанными сторонами и сделках структурированного финансирования

Другой тип мошенничества с финансовой отчетностью связан с практикой бухгалтерского учета, когда фирмы занижают доходы за один отчетный период и сохраняют их в качестве резерва на будущие периоды с худшими показателями в более широкой попытке смягчить видимость волатильности.

Закон Сарбейнса-Оксли от 2002 г.

Закон Сарбейнса-Оксли от 2002 года — это федеральный закон, который расширяет требования к отчетности для советов директоров, управляющих и бухгалтерских фирм США. Закон, часто называемый аббревиатурой Сарбейнса-Оксли или SOX, был принят Конгрессом для обеспечения того, чтобы компании честно отчитывались о своих финансовых результатах и для защиты инвесторов.

Правила и политика, изложенные в SOX, применяются Комиссией по ценным бумагам и биржам (SEC) и в целом сосредоточены на следующих основных областях:

- Корпоративная ответственность

- Усиление уголовного наказания

- Положение о бухгалтерском учете

- Новые меры защиты

Закон не является добровольным, а это означает, что все компании должны его соблюдать. Те, кто не соблюдает его, подлежат штрафам, санкциям и даже судебному преследованию.

Настораживающие признаки мошенничества с финансовой отчетностью

Красные флажки финансовой отчетности могут сигнализировать о потенциально мошеннических действиях. Наиболее распространенные предупреждающие знаки включают в себя:

Наиболее распространенные предупреждающие знаки включают в себя:

- Аномалии бухгалтерского учета, такие как рост доходов без соответствующего роста денежных потоков.

- Постоянный рост продаж, несмотря на трудности конкурентов.

- Значительный рост производительности компании в течение последнего отчетного периода финансового года.

- Методы амортизации и оценки срока полезного использования активов, которые не соответствуют общеотраслевым.

- Слабое внутреннее корпоративное управление, что увеличивает вероятность неконтролируемого мошенничества с финансовой отчетностью.

- Чрезмерная частота сложных сторонних транзакций, многие из которых не создают ощутимой ценности и могут использоваться для сокрытия балансовой задолженности.

- Внезапная замена аудитора, повлекшая за собой пропажу документов.

- Непропорциональная сумма вознаграждения руководства, полученная из премий на основе краткосрочных целей, что стимулирует мошенничество.

Методы обнаружения мошенничества с финансовой отчетностью

Несмотря на то, что выявить тревожные признаки сложно, вертикальный и горизонтальный анализ финансовой отчетности представляет собой простой подход к обнаружению мошенничества. Вертикальный анализ включает в себя рассмотрение каждой статьи в отчете о прибылях и убытках в процентах от выручки и сравнение ежегодных тенденций, которые могут быть потенциальной причиной для беспокойства.

Аналогичный подход можно применить и к балансу, используя общие активы в качестве эталона для сравнения, чтобы отслеживать значительные отклонения от нормальной деятельности. Горизонтальный анализ реализует аналогичный подход, в соответствии с которым в качестве точки отсчета не используется счет, а финансовая информация представляется в процентах от показателей базисного года.

Сравнительный анализ коэффициентов также помогает аналитикам и аудиторам выявлять нарушения бухгалтерского учета. Путем анализа коэффициентов можно определить и проанализировать на предмет несоответствий информацию о дневных продажах дебиторской задолженности, мультипликаторах кредитного плеча и других важных показателях.

Математический подход, известный как модель Бенеиша, оценивает восемь коэффициентов для определения вероятности манипулирования доходами, включая качество активов, амортизацию, валовую прибыль и кредитное плечо. После объединения переменных в модель рассчитывается М-показатель. Значение больше -2,22 требует дальнейшего изучения, а М-показатель меньше -2,22 предполагает, что компания не является манипулятором.

Итог

Федеральные власти приняли законы, которые гарантируют, что компании правдиво сообщают о своей финансовой деятельности, защищая при этом интересы инвесторов. Но несмотря на наличие средств защиты, это также помогает инвесторам знать, на что им следует обращать внимание при просмотре финансовой отчетности компании. Знание красных флажков может помочь людям обнаружить недобросовестную практику бухгалтерского учета и быть на шаг впереди злоумышленников, пытающихся скрыть убытки, отмыть деньги или иным образом обмануть ничего не подозревающих инвесторов.

Мошенничество с финансовой отчетностью: обнаружение и предотвращение

Мошенничество с финансовой отчетностью — это должностное преступление, обычно совершаемое инсайдерами руководства представить компанию в более выгодном финансовом свете. Мошенники мотивированы личная выгода, такая как вознаграждение по результатам работы; для повышения репутацию, вводя в заблуждение потенциальных инвесторов; или просто выиграть время до финансовых ошибок и потери могут быть правильно исправлены.

Мошенничество с финансовой отчетностью — это преступление, основанное на возможности. Компании со слабым внутренним контролем, системы ручного учета или нечестные и чрезмерно агрессивные лидеры с большей вероятностью потерпят поражение добыча. Ключом к борьбе с мошенничеством с финансовой отчетностью является предотвращение его возникновения. Если это невозможно предотвратить, то важно найти его как можно быстрее.

Что такое мошенничество с финансовой отчетностью?

Мошенничество с финансовой отчетностью – это преднамеренное искажение финансовой отчетности компании. заявления, будь то через упущение или преувеличение, чтобы создать более положительное

впечатление о финансовом положении, результатах деятельности и движении денежных средств компании.

заявления, будь то через упущение или преувеличение, чтобы создать более положительное

впечатление о финансовом положении, результатах деятельности и движении денежных средств компании.

Обычно это преступление совершается высшим руководством. Обычно это преступление является средством для достижения цели. Мотивы совершения мошенничества с финансовой отчетностью включают личную выгоду, бизнес на плаву и сохранение статуса лидера в организации. Мошенники пытаются завышение воспринимаемой стоимости компании, чтобы акции казались более привлекательными для инвесторы, чтобы получить одобрение банка на кредиты и/или оправдать высокие зарплаты и бонусы когда компенсация привязана к результатам деятельности компании.

Независимо от мотива мошенничество с финансовой отчетностью вызывает проблемы с текущими и

потенциальных инвесторов и акционеров. Это может привести к крупномасштабному репутационному ущербу, поскольку

а также серьезные санкции со стороны регулирующих органов — например, США по ценным бумагам и биржам

комиссия (SEC) — и даже аресты.

Ключевые выводы

- Мошенничество с финансовой отчетностью совершается, когда люди имеют доступ к финансовым документам а информация манипулирует данными, чтобы компания выглядела более успешной.

- Предупреждающие признаки мошенничества с финансовой отчетностью многочисленны и делятся на четыре категории: финансовые, поведенческие, организационные и деловые.

- Чтобы обнаружить мошенничество, попросите аудитора проанализировать взаимосвязь между различными финансовыми числа и сравнить отношения с прошлыми годами или отраслевыми нормами.

- Способ № 1 предотвратить мошенничество с финансовой отчетностью — это создать систему строгий внутренний контроль, обеспечивающий разделение обязанностей, чтобы ни один сотрудник имеет право просматривать и изменять все финансовые данные. Это можно автоматизировать через планирование ресурсов предприятия (ERP) система.

Типы мошенничества с финансовой отчетностью

Деловое мошенничество проявляется во многих формах, включая взяточничество, откаты и мошенничество с платежными ведомостями. Когда это

доходит до мошенничества с финансовой отчетностью, в большинстве случаев речь идет о намеренном искажении

учета, чтобы цены на акции, финансовые данные или другие методы оценки делали компанию

казаться выгоднее. Злоумышленники манипулируют доходами, расходами, обязательствами и активами, чтобы

представить компанию в более позитивном свете. Вот несколько типичных подходов:

Когда это

доходит до мошенничества с финансовой отчетностью, в большинстве случаев речь идет о намеренном искажении

учета, чтобы цены на акции, финансовые данные или другие методы оценки делали компанию

казаться выгоднее. Злоумышленники манипулируют доходами, расходами, обязательствами и активами, чтобы

представить компанию в более позитивном свете. Вот несколько типичных подходов:

- Завышение выручки. Компания может совершить мошенничество, затребовав деньги в качестве получены до того, как товары или услуги были доставлены. Это можно сделать с помощью преждевременная регистрация будущих ожидаемых продаж или неопределенных продаж. Если компания завышает свои доходы, это создает ложную картину финансового благополучия, которое может раздуть его цена акции.

- Фиктивные доходы и продажи. Фиктивный доход включает требование

продажа товаров или услуг, которых не было, например, двойной учет продаж, создание

фиктивных клиентов или завышение или иное изменение законных счетов-фактур

Существующие клиенты. Виновные в этом виде мошенничества могут отменить ложные продажи в

конец отчетного периода, чтобы помочь скрыть обман. Известно, что это то, что Wells Fargo сделал в мошенничестве, дошедшем до

свет в 2016 году: чтобы достичь невыполнимых целей по продажам, сотрудники создали миллионы

расчетные и сберегательные счета от имени клиентов — но без их согласия.

- Разница во времени. Этот включает занижение дохода в одном отчетный период путем создания резерва, который может быть востребован в будущем, менее надежный периоды. Другими формами этого вида мошенничества являются объявления о продажах до того, как они будут совершены, или до оплаты, повторное выставление счетов за просроченные счета и предварительное выставление счетов за будущие продажи.

- Увеличение чистой стоимости актива. Эта форма мошенничества возникает, когда

Компания завышает активы, не применяя соответствующий график амортизации или

оценочный резерв, такой как инвентарные запасы. Это приведет к завышению чистой прибыли и

нераспределенная прибыль, которая увеличивает акционерный капитал.

- Сокрытие долгов или обязательств. Сокрытие — это тип мошенничество, при котором финансовые обязательства или обязательства не включаются в финансовую отчетность с целью завышения собственный капитал, активы и/или чистая прибыль. Примеры скрытых обязательств могут включать кредиты, гарантии, прилагаемые к продажам, и заниженные льготы по здоровью, заработная плата и отпуск время. Самый простой способ скрыть обязательства — просто не фиксировать их.

- Неверное или неадекватное раскрытие информации. Информация, раскрытая в

финансовая отчетность должна быть точной и ясной, чтобы не вводить читателя в заблуждение.

Изменения в бухгалтерском учете должны раскрываться, если они оказывают существенное влияние на финансовую

заявления. При совершении этого вида мошенничества такие элементы, как значимые события,

операции со связанными сторонами, условные обязательства и изменения в бухгалтерском учете скрыты

или исключены из финансовой отчетности.

- Фальсификация расходов. Происходит другая форма мошенничества с финансовой отчетностью когда компания не полностью регистрирует свои расходы. Чистая прибыль компании составляет преувеличены, а затраты занижены, что создает ложное впечатление о сумме чистой прибыли. доход, который получает компания.

- Незаконное присвоение. Серьезной формой мошенничества с финансовой отчетностью является изменение заявления для маскировки кражи или растраты путем двойной записи ведение бухгалтерского учета или включение фиктивных расходов. Этот вид мошенничества обычно совершается лицом, стремящимся обогатиться, в отличие от форм мошенничества которые предназначены для завышения оценки компании для инвесторов и бизнеса сообщество.

Виновные в этом виде мошенничества могут отменить ложные продажи в

конец отчетного периода, чтобы помочь скрыть обман. Известно, что это то, что Wells Fargo сделал в мошенничестве, дошедшем до

свет в 2016 году: чтобы достичь невыполнимых целей по продажам, сотрудники создали миллионы

расчетные и сберегательные счета от имени клиентов — но без их согласия.

Виновные в этом виде мошенничества могут отменить ложные продажи в

конец отчетного периода, чтобы помочь скрыть обман. Известно, что это то, что Wells Fargo сделал в мошенничестве, дошедшем до

свет в 2016 году: чтобы достичь невыполнимых целей по продажам, сотрудники создали миллионы

расчетные и сберегательные счета от имени клиентов — но без их согласия. Это приведет к завышению чистой прибыли и

нераспределенная прибыль, которая увеличивает акционерный капитал.

Это приведет к завышению чистой прибыли и

нераспределенная прибыль, которая увеличивает акционерный капитал.

Предупреждающие знаки о мошенничестве с финансовой отчетностью

Когда бухгалтер-криминалист расследует мошенничество с финансовой отчетностью, он ищет красные флажки

которые указывают на подозрительную деловую практику и вызывают обеспокоенность. Познакомившись с

эти распространенные признаки мошенничества, руководство может свести к минимуму потенциал для финансовой отчетности

мошенничества и снижения будущих рисков. Предупреждающие знаки можно разделить на следующие категории:

финансовые, поведенческие, организационные и деловые.

Познакомившись с

эти распространенные признаки мошенничества, руководство может свести к минимуму потенциал для финансовой отчетности

мошенничества и снижения будущих рисков. Предупреждающие знаки можно разделить на следующие категории:

финансовые, поведенческие, организационные и деловые.

Предупреждающие финансовые знаки. Когда кто-то «приготовил книги», определенные закономерности кажутся следователям подозрительными и аномальными:

- Рост выручки без соответствующего роста денежного потока — это наиболее распространенный предупреждающий знак мошенничества с финансовой отчетностью.

- Постоянный рост продаж, несмотря на трудности конкурентов.

- Всплеск производительности в последнем отчетном квартале года.

- Значительное необъяснимое изменение в активах или обязательствах.

- Необычное увеличение балансовой стоимости активов, таких как запасы и дебиторская задолженность.

- Частые сложные транзакции с третьими лицами, не имеющие логической деловой цели,

не добавляют ценности и затрудняют определение фактического характера

конкретной сделки.

- Отсутствующие или измененные документы.

- Расхождения и необъяснимые статьи и/или операции по бухгалтерским сверкам, например, счета-фактуры, которые не регистрируются в финансовых книгах компании.

- Агрессивная практика признания выручки, например, признание выручки в более ранние периоды чем когда продукт был продан или услуга была оказана.

- Рост продаж без соответствующего роста запасов — или наоборот.

- Неправильная капитализация расходов сверх отраслевых норм.

Поведенческие предупреждающие знаки. По данным Ассоциации сертифицированных мошенников Эксперты (ACFE), 85% мошенников продемонстрировали хотя бы один поведенческий красный флаг, в то время как совершения своих преступлений. Эти поведенческие красные флажки будут возникать на работе и в личная жизнь мошенника:

- Менеджер или бухгалтер, живущий не по средствам и/или испытывающий финансовые трудности.

- Нечестное, враждебное, агрессивное и необоснованное отношение руководства.

- Проблемы контроля, такие как нежелание делить обязанности, связанные с финансами компании.

- Руководство проявляет чрезмерную заботу о репутации компании.

- Займы руководителям или другим связанным сторонам, которые списываются.

- Неопытный или небрежный менеджмент и/или бухгалтеры.

- Внезапная замена аудитора, повлекшая за собой отсутствие документов.

- Отказ в отпуске из-за боязни, что их «нападающий» раскроет аферу.

Организационные предупреждающие знаки. Корпоративная структура и операционная деловая практика может выявить обстоятельства, более благоприятные для тех, кто желает совершить мошенничество с финансовой отчетностью. Среда, в которой системы учета и контроля слабы и не соответствуют передовым методам управления, допускают ложные или вводящие в заблуждение информацию, чтобы оставаться невостребованным. Примеры включают:

- Частые организационные изменения, такие как необычно высокая текучесть кадров в руководстве или ключевых

бухгалтерский персонал.

- Необъяснимые или несоразмерные бонусы руководству, основанные на краткосрочных целях.

- Оперативные и финансовые решения принимаются одним человеком или несколькими людьми, действующими концерт.

- Совет директоров, полный инсайдеров.

- Чрезмерный акцент на достижении количественных целей.

- Небрежное или ручное управление/операционные бизнес-процессы в отличие от автоматизированных процессы, воплощенные в бизнес-программах.

Деловые предупреждающие знаки. Внешние факторы, такие как общий спад в отрасли и резкое отклонение от норм аналогичной компании может быть индикатором потенциального мошенничества. Острый аудитор заметит результаты бизнеса и организационное поведение, которые кажутся несогласованными с общими моделями в этой конкретной отрасли, такими как:

- Прибыльность и/или операционная маржа, которые не соответствуют аналогам.

- Значительные инвестиции в нестабильные отрасли или во время отраслевых спадов.

- Необычайно высокие доходы и низкие расходы временами, которые нельзя объяснить сезонность.

- Операционные результаты, которые очень чувствительны к экономическим факторам, таким как инфляция, процентные ставки и безработица.

Обнаружение мошенничества с финансовой отчетностью

Основная ответственность за обнаружение мошенничества с финансовой отчетностью лежит на компании

управление. Предотвращение мошенничества наиболее эффективно при наличии сильной команды, состоящей из аудитора.

комитет, состоящий из внутренних и внешних аудиторов и совета директоров, которые задают тон

за этику в организации. Стандарты аудита устанавливают, что аудиторы

ответственность за достижение разумной уверенности в том, что финансовая отчетность не содержит

искажение вследствие ошибки или мошенничества. В обязанности аудиторов входит

надлежащим образом выявлять, оценивать и реагировать на риски мошенничества, используя множество инструментов и

техники в их распоряжении.

Аудиторы ищут проблемные отношения между финансовыми данными, которые указывают на причину более глубокое расследование. Исследование взаимосвязей между числами в финансовой отчетность дает всестороннее представление о финансовом состоянии компании. Основой финансового анализа является понимание того, каковы отношения между определенными Балансы финансовой отчетности должны быть такими, чтобы аудиторы могли распознать, когда цифры вне базы. Например, здоровая компания старается поддерживать постоянный баланс между активы и обязательства. Неожиданный отход от исторических норм может указывать на то, что руководство пытается что-то скрыть. Увеличение коэффициента может означать, что обязательства быть скрытым; сдвиг в сторону понижения может означать, что компания берет большие кредиты для финансирования операции.

Другим важным соотношением, которое следует отметить, является соотношение продаж и себестоимости проданных товаров или услуг.

(КОГС). Как правило, эти числа растут и падают вместе; чем больше товаров продано, тем

больше материалов и затрат, которые понесены для их производства. Это прямо пропорционально

отношения справедливы для продаж по сравнению с дебиторской задолженностью, поскольку

хорошо. По мере роста продаж должна увеличиваться и дебиторская задолженность. Когда любое из этих чисел выпадает

из пропорционального отношения друг к другу, требуется дальнейшее исследование.

Это прямо пропорционально

отношения справедливы для продаж по сравнению с дебиторской задолженностью, поскольку

хорошо. По мере роста продаж должна увеличиваться и дебиторская задолженность. Когда любое из этих чисел выпадает

из пропорционального отношения друг к другу, требуется дальнейшее исследование.

Анализы, подобные этому, называются сравнительным анализом отношений, и они помогают аудиторам определить нарушения бухгалтерского учета путем измерения взаимосвязи между двумя различными финансовыми суммы выписки. Соотношения рассчитываются на основе чисел текущего года, а затем сравниваются с предыдущие годы, другие компании, промышленность или экономика. Когда есть значительные меняется из года в год или между субъектами, требуется более детальное изучение помочь раскрыть потенциальное мошенничество.

Еще один инструмент, который специалисты по мошенничеству используют для интерпретации положения компании, — это проценты.

анализ — вертикальный и горизонтальный. Вертикальный анализ исследует отношения между

статьи любой финансовой отчетности в течение одного отчетного периода. Отношения

между компонентами выражаются в процентах, которые можно сравнивать по периодам.

Горизонтальный анализ анализирует процентное изменение отдельных статей финансовой отчетности.

год за годом. Первый год считается базовым, а последующие изменения рассчитываются

в процентах к базовому периоду.

Отношения

между компонентами выражаются в процентах, которые можно сравнивать по периодам.

Горизонтальный анализ анализирует процентное изменение отдельных статей финансовой отчетности.

год за годом. Первый год считается базовым, а последующие изменения рассчитываются

в процентах к базовому периоду.

Инструменты сравнительного анализа помогают следователям выявлять финансовые несоответствия, увеличивая вероятность обнаружения мошенничества.

Примеры мошенничества с финансовой отчетностью

Согласно глобальному исследованию мошенничества 2020 года, проведенному ACFE, средний мошенничество с заявлением составляет 954 000 долларов. Однако в самых известных образцах этого жанра беловоротничковой преступности потери могут составить до сотен миллионов долларов.

Например, в скандале с Tyco International в 2002 году бывший генеральный директор и председатель компании

Деннис Козловски и бывший финансовый директор Марк Шварц украли столько же,

600 миллионов долларов от компании. Они сговорились завышать отчетные финансовые результаты,

сглаживание этих заявленных доходов и сокрытие экстраординарных сумм высшего руководства

компенсации от инвесторов. Эти топ-менеджеры потратили миллионы долларов денег компании

на личные расходы, заметая следы, ограничивая объем внутренних проверок и

обход юридического отдела фирмы при подаче документов о раскрытии информации в SEC.

Оба мужчины отбывали срок в тюрьме.

Они сговорились завышать отчетные финансовые результаты,

сглаживание этих заявленных доходов и сокрытие экстраординарных сумм высшего руководства

компенсации от инвесторов. Эти топ-менеджеры потратили миллионы долларов денег компании

на личные расходы, заметая следы, ограничивая объем внутренних проверок и

обход юридического отдела фирмы при подаче документов о раскрытии информации в SEC.

Оба мужчины отбывали срок в тюрьме.

Скандал с Enron, разразившийся в 2001 году, показал, что седьмая по величине

компания была вовлечена в корпоративную коррупцию и мошеннические методы бухгалтерского учета, в конечном итоге

приводит к банкротству. Акционеры потеряли 74 миллиарда долларов, а сотрудники потеряли работу и

миллиарды пенсионных пособий. Руководители фирмы совершили многоуровневые финансовые

мошенничество. Одним из примеров было их неправильное использование и манипулирование методом учета затрат, называемым

переоценка по рынку, что позволило компании регистрировать расчетную прибыль как фактическую прибыль. компания построила бы актив — например, электростанцию — и сразу же заявила бы о планируемых

прибыль в своих бухгалтерских книгах, хотя актив еще не заработал ни цента. Если выручка на

актив был меньше запланированной суммы, компания перевела бы его в неучтенное

корпорации, где убыток не был бы замечен, что позволило бы Enron списать убыточные

деятельность, не нанося ей ущерба. Скрывая свои убытки, Enron создавала имидж

платежеспособности и успеха, что было несовместимо с его реальным финансовым положением.

компания построила бы актив — например, электростанцию — и сразу же заявила бы о планируемых

прибыль в своих бухгалтерских книгах, хотя актив еще не заработал ни цента. Если выручка на

актив был меньше запланированной суммы, компания перевела бы его в неучтенное

корпорации, где убыток не был бы замечен, что позволило бы Enron списать убыточные

деятельность, не нанося ей ущерба. Скрывая свои убытки, Enron создавала имидж

платежеспособности и успеха, что было несовместимо с его реальным финансовым положением.

Колониальный банк был 27-м по величине коммерческим банком в Соединенных Штатах, когда Кэтрин

Киссик, глава отдела ипотечного складского кредитования, и ее сообщники участвовали в

схема обмана различных юридических и физических лиц. Виновные купили более $1

миллиардов ипотечных кредитов от Taylor, Bean & Whitaker, которые ипотечная компания фактически не

собственный. Taylor, Bean & Whitaker начали использовать овердрафты в своем главном банке Colonial Bank.

счета, а Киссик и ее сообщники покрывали овердрафты, подметая

деньги овернайт с одного счета на другой и через фиктивную продажу ипотечных кредитов

в Колониальный банк. Эти маневры привели к тому, что ложная информация была записана на Colonial.

Записи банка и ложные финансовые данные должны быть поданы в SEC, в том числе завышенные

активы по бесполезным ипотечным кредитам. Банк разорился в 2009 году., стоимость FDIC

Фонд страхования вкладов оценивается в $2,8 млрд. Киссика приговорили к восьми годам заключения.

тюрьма.

Эти маневры привели к тому, что ложная информация была записана на Colonial.

Записи банка и ложные финансовые данные должны быть поданы в SEC, в том числе завышенные

активы по бесполезным ипотечным кредитам. Банк разорился в 2009 году., стоимость FDIC

Фонд страхования вкладов оценивается в $2,8 млрд. Киссика приговорили к восьми годам заключения.

тюрьма.

7 советов по предотвращению мошенничества с финансовой отчетностью

В то время как обнаружение мошенничества и способность полезно во время и после злоупотребления, компании должны внедрить системы для предотвращения мошенничество с финансовой отчетностью вообще не происходит. От бухгалтерского программного обеспечения, которое отделяет обязательства перед корпоративными ценностями эти семь советов по профилактике поможет перекрыть возможности для мошенничества и донести до сотрудников мысль о том, что честность — это лучше всего и только политика.

Установите строгий внутренний контроль. Первый и самый важный шаг должен установить строгий внутренний бухгалтерский контроль.

Ключом к этому является разделение

обязанностей, что предполагает разделение ответственности за бухгалтерский учет, депозиты,

отчетности и аудита между разными людьми, чтобы уменьшить искушение и

возможности для совершения мошенничества. Не допускайте посторонних лиц к учету

системы с использованием паролей, блокировок и электронных журналов доступа. Выполнять бухгалтерский учет

сверки на регулярной основе для обеспечения соответствия балансов системы бухгалтерского учета

с внешними источниками, такими как банковские выписки и записи клиентов. Эти

методы помогут предотвратить попытки совершения мошенничества.Проводить периодические проверки финансовой отчетности. Компании должны регулярно проверять свои финансовые отчеты на точность, чтобы убедиться, что их внутренние средства контроля эффективно предотвращают мошенничество. Глубокое погружение в финансовую информация может выявить недостатки во внутреннем контроле, что приведет к корректирующим действиям.

меры. Когда сотрудники знают, что их работу будет проверять внешний аудитор, они

меньше шансов отклониться от честного пути.Задайте тон честности наверху. Сотрудники обращаются к руководству, чтобы узнать, что приемлемо в организации с точки зрения морали и поведения. Управление должны подавать этический пример, демонстрируя ценности, которые они хотят воспроизвести в культуре компании. Начиная с адаптации, обучайте сотрудников распознавать мошенничества, соответствовать этическим и правовым стандартам и осознавать последствия нарушений в руководить.

Используйте бухгалтерское программное обеспечение для планирования ресурсов предприятия (ERP). ERP система автоматизирует бухгалтерские операции, упорядочив дебиторскую задолженность, счета расчетно-кассовое обслуживание. Система обеспечивает разделение обязанностей и строгое механизмы утверждения, которые помогают предотвратить несанкционированные транзакции. Взятие человека переменная из этих процессов уменьшает точки уязвимости, где могли бы быть мошенники могут нанести ущерб.

Создать внутреннюю горячую линию/систему сообщений. Согласно ACFE, в 2020 году компании с горячими линиями выявляли мошенничество гораздо чаще, чем те, у кого нет (49% по сравнению с 31%). Внедрение официальной системы сообщений о мошенничестве дает возможность всем сотрудникам участвовать в предотвращении мошенничества. Сделать это анонимным устраняет страх перед репрессиями, которые могут удержать потенциального осведомителя от сообщать о неправомерных действиях.

Не привязывайте бонусы и компенсации руководству к краткосрочным цели. Оплата по результатам работы может иметь опасные последствия, в том числе поощрение мошенничества. По данным Академии управления, люди с неудовлетворенными целями были более склонны к неэтичному поведению, чем люди, пытающиеся лучший. Когда руководители больше заботятся о том, чтобы хорошо выглядеть на бумаге, чем о создании ценности в долгосрочной перспективе незаконные средства повышения эффективности, в том числе фальсифицированные финансовые заявлений, может показаться привлекательным путем к «успеху».

Следите за инстинктами. Обратите внимание, если что-то не так в финансовую отчетность компании и провести более глубокое расследование. Если общение с ключевым бухгалтерским персоналом расплывчато или вводит в заблуждение, что-то может быть не в порядке.

Ключом к этому является разделение

обязанностей, что предполагает разделение ответственности за бухгалтерский учет, депозиты,

отчетности и аудита между разными людьми, чтобы уменьшить искушение и

возможности для совершения мошенничества. Не допускайте посторонних лиц к учету

системы с использованием паролей, блокировок и электронных журналов доступа. Выполнять бухгалтерский учет

сверки на регулярной основе для обеспечения соответствия балансов системы бухгалтерского учета

с внешними источниками, такими как банковские выписки и записи клиентов. Эти

методы помогут предотвратить попытки совершения мошенничества.

Ключом к этому является разделение

обязанностей, что предполагает разделение ответственности за бухгалтерский учет, депозиты,

отчетности и аудита между разными людьми, чтобы уменьшить искушение и

возможности для совершения мошенничества. Не допускайте посторонних лиц к учету

системы с использованием паролей, блокировок и электронных журналов доступа. Выполнять бухгалтерский учет

сверки на регулярной основе для обеспечения соответствия балансов системы бухгалтерского учета

с внешними источниками, такими как банковские выписки и записи клиентов. Эти

методы помогут предотвратить попытки совершения мошенничества. меры. Когда сотрудники знают, что их работу будет проверять внешний аудитор, они

меньше шансов отклониться от честного пути.

меры. Когда сотрудники знают, что их работу будет проверять внешний аудитор, они

меньше шансов отклониться от честного пути.

Чем может помочь бухгалтерское программное обеспечение

Использование системы учета ERP является одним из лучших решений для обнаружения, диагностики и расследовать мошенничество с финансовой отчетностью и простые человеческие ошибки, такие как несоблюдение требований из-за отсутствие нормативных ноу-хау. В отличие от систем ручного учета, ERP выполняет комплексную отслеживание аудита, чтобы документы нельзя было манипулировать или потерять. ERP могут настроить оповещения которые отправляют уведомления, когда имена, адреса или банковские реквизиты меняются на счетах клиентов, или в случаях нарушения целостности файла.

Другой функцией большинства ERP является обеспечение разделения обязанностей, что запрещает

мошенникам от выполнения несанкционированных функций в учетной системе. ERP может

быть настроены так, чтобы требовать одобрения финансового директора для операций с высокими ставками или передачи информации.

Кроме того, система ERP позволяет легко соблюдать правила, законы и

отраслевых практик, чтобы как менее опытные сотрудники, так и те, кто

обманывают организацию, находятся под контролем.

ERP может

быть настроены так, чтобы требовать одобрения финансового директора для операций с высокими ставками или передачи информации.

Кроме того, система ERP позволяет легко соблюдать правила, законы и

отраслевых практик, чтобы как менее опытные сотрудники, так и те, кто

обманывают организацию, находятся под контролем.

NetSuite ERP — это универсальное решение для управления облачным бизнесом решение, которое помогает организациям работать более эффективно за счет автоматизации основных процессов и предоставление информации об операционных и финансовых показателях в режиме реального времени. это добавка и дополняющие организационные структуры, этическое окультуривание и процедурные сдержек и противовесов, которые в совокупности снижают риск мошенничества с финансовой отчетностью.

Заключение

Жертвы мошенничества с финансовой отчетностью широко распространены, в том числе инвесторы, чьи намерения

загнаны в угол ложным впечатлением об успехе, сотрудники компании, чьи рабочие места и пенсии

становятся скомпрометированными при раскрытии организационного мошенничества, а широкая общественность, чьи

доверие нарушается лидерами, которые не в состоянии поддерживать стандарты. Лучший путь вперед — это

устранить искушение с помощью строгого контроля, расстраивая тех, кто совершает финансовые

мошенничество с заявлениями. Если это невозможно, ознакомьтесь с красными флажками мошенничества.

чтобы преступники были задержаны как можно быстрее.

Лучший путь вперед — это

устранить искушение с помощью строгого контроля, расстраивая тех, кто совершает финансовые

мошенничество с заявлениями. Если это невозможно, ознакомьтесь с красными флажками мошенничества.

чтобы преступники были задержаны как можно быстрее.

Часто задаваемые вопросы о мошенничестве с финансовой отчетностью

Как совершается мошенничество с финансовой отчетностью?

Мошенничество с финансовой отчетностью, когда компания изменяет цифры в своей финансовой отчетности на сделать его более прибыльным, может принимать различные формы. К ним относятся завышение доходов, завышение чистой стоимости активов, сокрытие пассивов и обязательств, а также неправильное раскрытие информации. Мошенничество совершается, когда физическое лицо (лица) имеют доступ к системам бухгалтерского учета и финансовая документация и преступная мотивация, такая как стремление к большей компенсации или неприязнь к юридическому лицу.

Является ли фальсификация финансовой отчетности незаконной?

Да, лица и компании, совершающие мошенничество с финансовой отчетностью, могут быть привлечены к ответственности в соответствии с

закон.