Приобретение ОС через закупку — Finance | Dynamics 365

- Чтение занимает 6 мин

В этой статье

Важно!

Dynamics 365 for Finance and Operations стало специализированным приложением, с помощью которого вы можете управлять определенными бизнес-функциями. Дополнительные сведения об этих изменениях см. в разделе Руководство по лицензированию Dynamics 365.

В этом разделе описывается, как настроить интеграцию между модулями Основные средства и Расчеты с поставщиками, чтобы автоматически создавать основные средства из заказов на покупку или накладных, либо автоматически разносить проводки приобретения и проводки корректировки приобретения на основные средства.

Существует следующие способы интеграции модулей Основные средства и Расчеты с поставщиками, и для всех основных средств следует использовать один и тот же метод:

- Основные средства создаются вручную до добавления инвентарного номера основных средств в строку заказа на покупку или накладной поставщика. Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. Этот метод используется по умолчанию.

- Основные средства создаются вручную до добавления инвентарного номера основных средств в строку заказа на покупку или накладной поставщика. Проводка приобретения для актива не разносится при разноске накладной поставщика.

- Новые основные средства создаются при разноске поступления продуктов или накладной поставщика, у которых установлен флажок «Создание нового основного средства».

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. - Новые основные средства создаются при разноске поступления продуктов или накладной поставщика, у которых установлен флажок «Создание нового основного средства». Проводка приобретения для актива не разносится при разноске накладной поставщика.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика.Выберите один из двух первых методов, если хотите вручную создавать основные средства, а затем назначьте инвентарный номер ОС заказу на покупку или накладной поставщика. Выберите один из двух последних методов, если вы предпочитаете более гибкий подход: иногда можно создавать основные средства вручную, и иногда автоматически создать основные средства на основе сведений об основном средстве в сведениях строки номенклатуры.

При создании основных средств вручную или при использовании более гибкого подхода требуется решить, нужно ли разносить проводки приобретения только в основные средства, или они могут быть разнесены при разноске накладной поставщика.

В данном разделе подробно обсуждается каждый метод.

Методы чтобы вручную создать основные средства

Если при разноске накладной поставщика, имеющей введенный со строки инвентарный номер ОС, установлен флажок «Разрешить приобретение активов из модуля «Покупки»» на странице «Параметры основных средств», приобретение разносится автоматически, и статус актива изменяется на значение «Открыто».

Если приобретение не может быть разнесено, имеется возможность вручную ввести проводку приобретения в основные средства или использовать ввод в эксплуатацию в журнале «Основные средства» для создания нескольких проводок приобретения сразу.

Примечание

Если Основные средства настроено на ограничение разноски проводок приобретения конкретной группой пользователей, для разноски проводок приобретения из накладных необходимо быть членом этой группы пользователей.

Методы чтобы автоматически создать основные средства

Если при разноске поступления продуктов для строки установлен флажок «Создание нового основного средства», создается новое основное средство со статусом «Еще не приобретено». Затем, если Основные средства настроено на разрешение приобретения активов из модуля «Расчеты с поставщиками», и пользователь является членом группы пользователей, которая может разносить проводки приобретения, при разноске накладной поставщика с новым основным средством проводка приобретения разносится для нового актива и статус актива изменяется на значение «Открыто».

Если при разноске поступления продуктов на строке покупки не был установлен флажок «Новые основные средства?», но он был установлен при разноске накладной поставщика, новое основное средство создается и приобретается со статусом «Открыто», если Основные средства настроено на разрешение создания и приобретения. Дополнительный актив не создается при разноске накладной поставщика, если он уже был создан при разноске поступления продуктов.

Порог капитализации

При использовании метода с автоматическим созданием и приобретением актива, имеется возможность настроить систему для проверки, удовлетворяет ли сумма покупки основного средства указанному порогу капитализации для амортизации актива. Если это так, флажок «Амортизация» будет установлен в книгах для актива при его создании в модуле «Расчеты с поставщиками».

Порогом капитализации является сумма в валюте, которая определяет, амортизированы ли активы, если они соответствуют указанной сумме. Например, если при покупке актива сумма покупки меньше порога капитализации, актив не предназначен для амортизации; если сумма покупки равна пороговому значению или превышает его, актив предназначен для амортизации.

Порог капитализации настраивается на странице «Группы основных средств».

Сценарий

Следующий сценарий описывает полный цикл интеграции модулей «Основные средства» и «Расчеты с поставщиками». Показывается пример настройки, а также описывается использование предложений по приобретению.

В этом сценарии система настроена следующим образом:

- Активы создаются автоматически при разноске поступления продуктов или накладной поставщика, но Основные средства настроено так, чтобы не разрешать разноску проводок по приобретению из модуля «Расчеты с поставщиками».

- Счета указываются в поле «Тип счета» для типов счетов «Приход основных средств» и «Выдача основных средств» на странице «Номенклатурные группы».

- Порог капитализации для компьютерной группы (COMP) равняется 1 500.

- Задачей пользователя является ввод заказа на покупку нового переносного компьютера для сотрудника, разноска заказа на покупку, проверка того, что принимающий служащий разнес поступление продуктов, затем разноска накладной поставщика и проверка того, что бухгалтер обновил статус актива переносного компьютера до значения «Открыто».

Для начала воспользуйтесь страницей «Заказ на покупку» для ввода сведений о переносном компьютере с ценой 1 600. Установите флажок «Новые основные средства?» на экспресс-вкладке «Основные средства» на строках заказа на покупку, выберите COMP в качестве группы основных средств, а затем сохраните заказ на покупку.

При получении переносного компьютера принимающий служащий вводит и разносит поступление продуктов, чтобы записать приход переносного компьютера. Актив переносного компьютера создается со статусом «Еще не приобретено». Сумма превышает порог капитализации. Поэтому флажок «Амортизация» установлен в книгах для актива переносного компьютера. Выполнены следующие проводки.

| описание | Учетная запись | Дебет | Кредит |

|---|---|---|---|

| Покупка, покупка поступления продуктов | Приходы с невыставленными накладными | 1 600,00 | |

| Покупка, корр. счет покупки для поступления продуктов | Начисленные покупки | 1 600,00 |

Затем выполняется разноска накладной поставщика для переносного компьютера. Статус переносного компьютера не изменяется, поскольку Основные средства настроено так, чтобы не разрешать разноску проводок по приобретению активов при разноске накладной поставщика.

Выполнены следующие проводки.

| описание | Учетная запись | Дебет | Кредит |

|---|---|---|---|

| Покупка, корр. счет покупки для поступления продуктов | Начисленные покупки | 1 600,00 | |

| Сальдо по поставщику | Расчеты с поставщиками | 1 600,00 | |

| Покупка, приход основных средств | Расходы на компьютеры | 1 600,00 | |

| Покупка, покупка поступления продуктов | Приходы с невыставленными накладными | 1 600,00 |

Наконец, бухгалтер проверяет все основные средства, имеющие статус «Еще не приобретено». Таким образом рассматривается новый актив «переносной компьютер». Он открывает страницу «»Ввод в эксплуатацию» из строк журнала «Основные средства», а затем создает проводки приобретения для всех активов, которые имеют накладную, но все еще имеют статус «Еще не приобретено». При разноске журнала статус актива переносного компьютера изменяется на «Открыто». Кредитуется счет «Выдача основных средств» и дебетуется счет приобретения основных средств.

Таким образом рассматривается новый актив «переносной компьютер». Он открывает страницу «»Ввод в эксплуатацию» из строк журнала «Основные средства», а затем создает проводки приобретения для всех активов, которые имеют накладную, но все еще имеют статус «Еще не приобретено». При разноске журнала статус актива переносного компьютера изменяется на «Открыто». Кредитуется счет «Выдача основных средств» и дебетуется счет приобретения основных средств.

Имеются следующие варианты данного сценария:

- Если Основные средства настроено на разрешение разноски проводок приобретения активов при разноске накладных поставщика, бухгалтеру не требуется использовать ввод в эксплуатацию для основных средств, поскольку создается проводка приобретения. При разноске накладной поставщика обновляются также другие счета. Вместо расходов Компьютер дебетуется счет запасов «Приход основных средств», и происходит две дополнительные проводки: счет ввода в эксплуатацию дебетуется, а счет запасов «Приход основных средств» кредитуется.

- Если флажок «Создание нового основного средства» не установлен при разноске поступления продуктов, актив при этом не создается. Если установить флажок «Создание нового основного средства» перед разноской накладной поставщика, актив создается со статусом «Еще не приобретено» или «Открыто», если выполняется также разноска проводок приобретения при разноске накладных поставщика.

- Если цена переносного компьютера 1 400 вместо 1 600, порог капитализации не достигается. Поэтому актив создается и флажок «Амортизация» снят.

- Если используется регистрация накладных, то после того, как выполнена разноска регистрации накладных, используйте страницу «Журнал утверждения накладных», чтобы получить сведения об операции, затем свяжите заказ на покупку с накладной, установите флажок «Создание нового основного средства» и разнесите накладную поставщика. Если пользователь является членом группы пользователей, которые могут создавать проводки приобретения, создается приобретение актива и актив имеет статус «Открыто».

- Если получено только неполное количество, приобретение актива не создается для первой накладной поставщика из-за ограничений группы пользователей. Разноска приобретения для второй накладной поставщика, завершающей заказанное количество, возможна только в том случае, если проводка приобретения уже была введена для первой накладной поставщика, и пользователь является членом группы пользователей, для которых разрешена разноска приобретений.

Дополнительные сведения см. в разделе Интеграция основных средств.

Учёт операций по приобретению объектов основных средств на предприятиях АПК

Требования к конкурентоспособности продукции и оптимизации затрат на её производство предполагают техническое перевооружение предприятий АПК, обновление и реконструкцию основных средств, улучшение использования действующих мощностей, ускорение замены устаревшей техники и освоение вновь вводимых мощностей. Одним из способов удовлетворения этих требований является осуществление инвестиций в основные средства. Это обособленный вид деятельности предприятий, отличный от основной деятельности. [4, с. 100]

Это обособленный вид деятельности предприятий, отличный от основной деятельности. [4, с. 100]

Инвестиции в основные средства учитываются в составе баланса с использованием счёта 08 «Вложения во внеоборотные активы». Затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа учитываются на субсчёте 08-4 «Приобретение объектов основных средств». Сюда включают суммы, оплаченные и начисленные поставщикам, и расходы, связанные с приведением объектов в состояние, необходимое для выполнения предусмотренных функций. [7, с. 173]

Основными способами поступления основных средств на предприятие являются:

1.Приобретение основных средств за плату.

2.Осуществление долгосрочных инвестиций при создании основных средств в самой организации.

3.Поступление в счёт вклада в уставный капитал инвесторов.

4.Поступление по договору лизинга.

5.Приобретение основных средств по договору мены.

6.Безвозмездное поступление от третьих лиц. [4, с. 101]

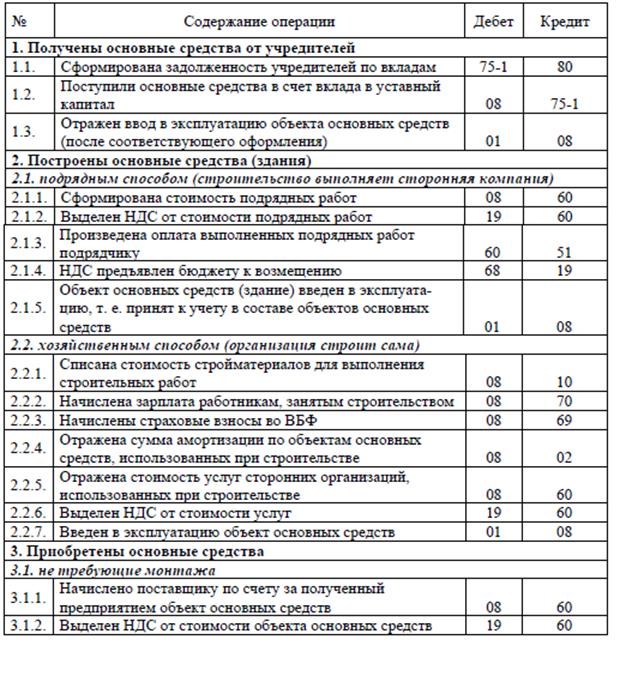

1.Приобретение основных средств за плату. Основные средства могут приобретаться за плату на основании хозяйственных договоров. У покупателя основанием для осуществления записей в бухгалтерских регистрах являются: акт приёмки основных средств, счёт, счёт-фактура, платёжно-расчётные документы.

На предприятии стоимость приобретаемых основных средств отражается записью: дебет счёта 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств» кредит счёта 60 «Расчёты с поставщиками и подрядчиками». На сумму НДС, подлежащую перечислению поставщику, дебетуется счёт 19 «Налог на добавленную стоимость по приобретённым ценностям» и кредитуется счёт 60 «Расчёты с поставщиками и подрядчиками». Оплата приобретённых основных средств оформляется записью: дебет счёта 60 «Расчёты с поставщиками и подрядчиками» кредит счёта 51 «Расчётные счета», 50 «Касса». [4, с. 102]

НДС, учтённый на дебете субсчёта 19-1 «Налог на добавленную стоимость при приобретении основных средств», предъявляется полностью бюджету к возмещению при оплате счетов поставщиков и оприходовании объекта основных средств, если иное не предусмотрено законодательством. При этом делаются бухгалтерские записи на счетах бухгалтерского учёта: дебет счёта 68 «Расчёты по налогам и сборам», субсчёт «Расчёты с бюджетом по НДС» кредит счёта 19 «Налог на добавленную стоимость», субсчёт 19-1 «Налог на добавленную стоимость при приобретении основных средств». [6, с. 291]

2.Осуществление долгосрочных инвестиций при создании основных средств в самой организации. При создании основных средств они приходуются на баланс по фактическим затратам на их изготовление, включающим в себя не только прямые, но и косвенные расходы. Создание основных средств возможно как собственными силами, так и путём привлечения сторонних организаций.

Отражение капитальных вложений в строительство, закладку многолетних насаждений, изготовление основных средств, осуществляемое хозяйственным способом, на счетах бухгалтерского учёта производится записью: дебет счёта 08 «Вложения во внеоборотные активы» кредит счётов 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» и др. На стоимость оприходованных основных средств делается проводка дебет 01 «Основные средства» кредит 08 «Вложения во внеоборотные активы». [4, с. 102]

3.Поступление в счёт вклада учредителей в уставный капитал. Внесение вкладов в уставный (складочный) капитал вновь образуемой организации или увеличение уставного (складочного) капитала уже существующей организации осуществляется учредителями (участниками) на основании учредительного договора. [5, с. 135]

Основные средства, поступившие от учредителей в виде вклада в уставный капитал по согласованной стоимости, отражаются в бухгалтерском учёте бухгалтерской записью: дебет 08 «Вложения во внеоборотные активы» кредит 75 «Расчёты с учредителями», субсчёт 75-1 «Расчёты по вкладам в уставный (складочный) капитал»; на сумму расходов по доставке и установке объектов основных средств дебетуется счёт 08 «Вложения во внеоборотные активы» и кредитуются счета 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению». Принятие основных средств к учёту оформляется записью: дебет счёта 01 «Основные средства» кредит счёта 08 «Вложения во внеоборотные активы». [4, с. 103]

4. Поступление основных средств по договору лизинга. Правовые основы договора лизинга прописаны в главе 34 «Аренда» ГК РФ, в которой сформулированы основные положения о лизинге, а также в Законе от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)», где подробно раскрыта сущность отношений при финансовой аренде, описаны основные формы лизинга, перечислены права и обязанности сторон. [9, с. 29]

Лизинг – форма долгосрочного договора аренды, представляющая собой нечто среднее между договором аренды и договором о предоставлении кредита. Отличие лизинга от аренды состоит в том, что в лизинге принимают участие три стороны: лизингодатель, лизингополучатель и продавец (поставщик), продающий лизингодателю имущество, являющееся предметом договора лизинга. [5, с. 138]

Сельскохозяйственные организации (лизингополучатели) приобретают машиностроительную продукцию у лизингодателей на условиях, предусмотренных договором финансовой аренды (лизинга). [3]

Договор лизинга является возмездным. Поэтому при его заключении оговаривается способ осуществления и размер лизинговых платежей. При взаимном согласии сторон размер платежей может изменяться, но не чаще одного раза в три месяца (п.2 ст.28 Закона №164-ФЗ). Как приложение к договору может составляться график лизинговых платежей.

Порядок отражения лизинговых операций на счетах бухгалтерского учёта, а также уплаты налога на имущество и начисления амортизации зависят от того, на чьём балансе оно числится. [9, с. 29]

При зачислении лизингового имущества на баланс лизингополучателя следует руководствоваться Положением по бухгалтерскому учёту «Учёт основных средств», утверждённым Приказом Министерства финансов РФ от 30.03.2001 №26н (пункт 8), где указано, что первоначальной стоимостью основных средств, приобретённых за плату, признаётся сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость, которую относят на дебет счёта 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств», а сумму налога на добавленную стоимость – на дебет счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» с кредита счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по лизинговым и арендным обязательствам», лицевой счёт соответствующей лизинговой компании (лизингодателя).

На сумму дополнительных затрат лизингополучателя, связанных с получением лизингового имущества (оплата труда с отчислениями при разгрузке, доставке, сборке машин и оборудования, перевозке их автотранспортом и другие расходы) при приобретении машиностроительной продукции дебетуется счёт 08 «Вложения во внеоборотные активы», субсчёт 08-4 «Приобретение объектов основных средств» и кредитуются соответствующие счета учёта расчётов, денежных средств, материально-производственных запасов.

Затраты, связанные с получением лизингового имущества, учтённые на счёте 08 «Вложения во внеоборотные активы» при принятии его к бухгалтерскому учёту, списываются в дебет счёта 01 «Основные средства» на субсчёт «Основные средства, полученные по договору лизинга и в аренду».

В данной ситуации на арендатора также будет возложена обязанность по начислению амортизации. Начисление амортизационных отчислений по основным средствам, приобретённым на условиях лизинга, сельскохозяйственная организация производит исходя из первоначальной стоимости объекта, учтённой на счёте 01 «Основные средства», по субсчёту «Основные средства, полученные по лизингу и в аренду», и сроков аренды. [3]

Если же лизинговое имущество учитывается на балансе арендодателя, то лизингополучатель принимает его на забалансовый счёт 001 «Арендованные основные средства».

В договоре финансовой аренды может предусматриваться переход права собственности. В контракте или в дополнительном соглашении к нему обычно указывается выкупная стоимость имущества, которая также прописывается в договоре лизинга. Её размер контрагенты определяют самостоятельно по соглашению. Выкупная стоимость либо является составной частью периодических лизинговых платежей, либо уплачивается лизингополучателем отдельно. Арендованное имущество может перейти в собственность лизингополучателя и после уплаты всей суммы лизинговых платежей.[9, с. 30]

5.Приобретение основных средств по договору мены. Операции по договору мены осуществляются в соответствии с ГК РФ. Один из участников данного договора передаёт в собственность другого участника определённое имущество в обмен на другое. Обмен, как правило, признаётся равноценным, хотя условиями договора может быть установлен и другой порядок. Договор мены считается исполненным только после фактической передачи имущества сторонами друг другу. Его особенностью является то, что каждая из сторон одновременно признаётся продавцом передаваемого имущества и покупателем получаемого имущества. При учёте операций по договору мены необходимо отразить прекращение права собственности на передаваемое имущество и оприходовать полученные ценности.

В бухгалтерском учёте приобретение основных средств по договору мены отражается следующими проводками:

-дебет счёта 62 «Расчёты с покупателями и заказчиками» кредит счета 90 «Продажи», субсчёт 90-1 «Выручка» — отражена задолженность сторонней организации-покупателя за товар (материалы) исходя из стоимости предполагаемых к получению организацией объектов основных средств из расчёта цен, по которым они обычно приобретаются;

-дебет счёта 90 «Продажи», субсчёт 90-3 «Налог на добавленную стоимость» кредит счёта 68 «Расчёты по налогам и сборам» — начислен НДС по реализованным товарам;

-дебет счёта 90 «Продажи», субсчёт 90-2 «Себестоимость продаж» кредит счетов 10 «Материалы», 41 «Товары» — отражена себестоимость реализованных товаров, материалов;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счёта 60 «Расчёты с поставщиками и подрядчиками» — поступление объекта основных средств по договору мены по стоимости товаров (материалов), переданных или подлежащих передаче организацией;

-дебет счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» кредит счёта 60 «Расчёты с поставщиками и подрядчиками» — начислен НДС по полученным объектам основных средств;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счетов 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» — отражены расходы по доставке и установке объектов основных средств;

-дебет счёта 01 «Основные средства» кредит счёта 08 «Вложения во внеоборотные активы» — оприходование по договору мены основных средств;

-дебет счёта 60 «Расчёты с поставщиками и подрядчиками» кредит счёта 62 «Расчёты с покупателями и заказчиками» — произведён зачёт взаимных требований по договору мены;

-дебет счёта 68 «Расчёты по налогам и сборам» кредит счёта 19 «Налог на добавленную стоимость по приобретённым ценностям» — отражён налоговый вычет по НДС;

-дебет счёта 99 «Прибыли и убытки» (счёта 90 «Продажи») кредит счёта 90 «Продажи» (счёта 99 «Прибыли и убытки») – отражён финансовый результат от реализации товара в обмен на основные средства;

-дебет счёта 90 «Продажи» (счёта 62 «Расчёты с покупателями и заказчиками») кредит счёта 62 «Расчёты с покупателями и заказчиками» (счёта 90 «Продажи») – списание разницы, учтённой на счёте 62. [4, с. 104]

6. Безвозмездное поступление основных средств. Организация может бесплатно получить имущество от юридических и физических лиц. В подобных ситуациях считается, что имущество поступило по договору дарения. [4, с. 105]

Согласно ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передаёт или обязуется передать другой стороне (одаряемому) вещь в собственность, либо имущественное право (требование) к себе к себе или третьему лицу, либо освобождает, либо обязуется освободить её от имущественной обязанности перед собой или перед третьим лицом.

Договор дарения движимого имущества должен быть совершён в письменной форме в случаях, когда дарителем является юридическое лицо, и стоимость дара превышает пять установленных законом минимальных размеров оплат труда; договор содержит обещание дарения в будущем. [8, с. 31]

Договор дарения недвижимого имущества подлежит государственной регистрации.

При получении и постановке на учёт данного имущества организациям необходимо иметь в виду, что в бухгалтерском учёте оценка имущества, полученного безвозмездно (по договору дарения), производится исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учёту.

В бухгалтерском учёте при оприходовании безвозмездно полученных основных средств делаются следующие бухгалтерские проводки:

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счёта 98 «Доходы будущих периодов», субсчёт 98-2 «Безвозмездные поступления» — отражена рыночная стоимость безвозмездно полученного основного средства;

-дебет счёта 08 «Вложения во внеоборотные активы» кредит счетов 76 «Расчёты с разными дебиторами и кредиторами», 23 «Вспомогательные производства», 10 «Материалы», 70 «Расчёты с персоналом по оплате труда», 69 «Расчёты по социальному страхованию и обеспечению» — отражены расходы по доставке и установке объектов основных средств;

-дебет счёта 01 «Основные средства» кредит счёта 08 «Вложения во внеоборотные активы» — введение в эксплуатацию безвозмездно полученного основного средства;

-дебет счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» кредит счёта 02 «Амортизация основных средств» — начислена амортизация по безвозмездно полученному основному средству;

-дебет счёта 98 «Доходы будущих периодов», субсчёт 98-2 «Безвозмездные поступления» кредит счёта 91 «Прочие доходы и расходы», субсчёт 91-1 «Прочие доходы» — соответствующая доля доходов будущих периодов учтена в составе прочих доходов. [4, с. 105]

Независимо от способа поступления все поступающие в хозяйство объекты основных средств должны быть своевременно оприходованы и документально оформлены.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Федеральный закон « О бухгалтерском учёте» от 21 ноября 1996 года № 129-ФЗ;

2. Положение по бухгалтерскому учёту «Учёт основных средств» ПБУ 6/01;

3. Методические рекомендации по бухгалтерскому учёту основных средств в сельскохозяйственных организациях, утверждённые Приказом Минсельхоза РФ от 19.06.2002 №559;

4. Бухгалтерский учёт / И. Н. Богатая, Н.Н. Хахонова. – 4-е изд., перераб. и доп. – Ростов н/Д: Феникс, 2007. – с.858;

5. Бухгалтерский учёт в сельском хозяйстве/Д.Бадмаева, С.Бычкова. -М.:Эксмо, 2008. — 400с.;

6. Бухгалтерский учёт. Хрестоматия / Под ред. В. И. Видяпина. – СПб.: Питер, 2007. – 864 с.: ил;

7. Бухгалтерский финансовый учёт – учебное пособие/ В.Г. Широбоков, З.М. Грибанова, А.А. Грибанов, — М.: КНОРУС, 2007. -672с.;

8. Симонова Н. О безвозмездном получении имущества//Бухгалтерский учёт в сельском хозяйстве №6, 2007 с.31-35;

9. Хохлова О. Лизинг транспортных средств: что делать арендатору// Бухгалтерский учёт в сельском хозяйстве №6, 2007 с.29-30.

Безвозмездная передача основных средств в бюджетных учреждениях – как отражать в учете с 2019 года

с изменениями от 29.11.2019

С 2019 года бюджетные учреждения при отражении бухгалтерских записей применяют новые коды КОСГУ. В связи с этим изменения претерпели и операции по безвозмездной передаче имущества в бюджетных учреждениях.

Основания для безвозмездной передачи (поступления) основных средств

Как правило, бюджетные учреждения лишены права самостоятельного распоряжения основными средствами, находящимися в их оперативном управлении. Ведь одновременно данные объекты представляют собой государственную (муниципальную) собственность.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Учет безвозмездной передачи основных средств

Операции по безвозмездной передаче основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 12 и 28 Инструкции N 174н*(1).

Выбор бухгалтерских записей для отражения передачи основных средств будет зависеть от того, кому передается имущество.

При передаче основных средств государственным (муниципальным) учреждениям того же публично-правового образования, применяются следующие корреспонденции счетов:

- Дебет Х 401 20 281 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 281 — отражена передача начисленной по объекту амортизации.

При передаче основных средств государственным (муниципальным) учреждениям другого публично-правового образования (межбюджетная передача), применяются следующие корреспонденции счетов:

- Дебет Х 401 20 251 Кредит Х 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет Х 104 ХХ 411 Кредит Х 401 20 251 — отражена передача начисленной по объекту амортизации.

Передача основных средств отражается на основании первичных документов, оформленных передающей стороной, и Извещения.

Обратите внимание на применение кода КОСГУ 281 в номере счета 401 20 при отражении передачи основных средств. Данный код КОСГУ именуется как «Безвозмездные перечисления капитального характера государственным (муниципальным) учреждениям». С применением кода КОСГУ 281 отражаются операции по безвозмездной передаче нефинансовых активов, составляющих основные фонды, внутри одного бюджета (пп. 10.8.1 п. 10 Порядка № 209н*(2)).

Если передача основных средств осуществляется государственными (муниципальными) организациями (к ним мы относим, как правило, унитарные предприятия), то применяются следующие корреспонденции счетов:

- Дебет 2 401 20 284 Кредит 2 101 ХХ 410 — отражена передача балансовой стоимости объекта учета;

- Дебет 2 104 ХХ 411 Кредит 2 401 20 284 — отражена передача начисленной по объекту амортизации.

При безвозмездной передачи основных средств физическим лицам могут применяться такие проводки:

- Дебет 2 104 ХХ 411 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере начисленной по нему амортизации;

- Дебет 2 401 10 172 Кредит 2 101 ХХ 410 — отражена передача объекта учета в размере его остаточной стоимости.

Их применение Инструкцией N 174н не урегулировано, поэтому требует согласования с учредителем, финансовым органом.

Учет безвозмездного поступления основных средств

Операции по безвозмездному поступлению основных средств отражаются бухгалтерскими записями, предусмотренными пунктами 9 и 27 Инструкции N 174н.

При поступлении основных средств бюджетному учреждению от собственника его имущества, иных организаций государственного сектора в порядке закрепления имущества на праве оперативного управления отражаются корреспонденции:

- Дебет 4 101 ХХ 310 Кредит 4 401 10 195 — поступление балансовой стоимости полученных объектов;

- Дебет 4 401 10 195 Кредит 4 104 ХХ 411 — поступление начисленной по объекту амортизации.

В иных ситуациях безвозмездное поступление основных средств бюджетному учреждению отражается корреспонденцией:

- Дебет 2 101 ХХ 310 Кредит 2 401 10 19Х.

Здесь необходимо остановиться на следующих моментах:

- Выбор КОСГУ к счету 401 10 19Х.

- Стоимость, по которой полученные основные средства следует поставить на учет.

- Следует ли отражать поступление амортизации.

Выбор КОСГУ зависит от типа контрагента, от которого поступают основные средства:

- 195 «Безвозмездные неденежные поступления капитального характера от сектора государственного управления и организаций государственного сектора»;

- 196 «Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)»;

- 197 «Безвозмездные неденежные поступления капитального характера от физических лиц»;

- 198 «Безвозмездные неденежные поступления в сектор государственного управления капитального характера от нерезидентов»;

- 199 «Прочие неденежные безвозмездные поступления».

Получается, что если, к примеру, основные средства поступают безвозмездно от физических лиц, то в проводке необходимо использовать КОСГУ 197.

Стоимость, по которым принимаются к учету безвозмездно полученные объекты основных средств, определяется Стандартом «Основные средства» *(3).

И тут возможно 2 ситуации:

- Основные средства поступают от организаций государственного сектора. Обратите внимание, что к организациям госсектора в данном случае относятся не только органы власти, государственные (муниципальные) учреждения, но и иные организации, созданные на базе государственного (муниципального) имущества (например, унитарные предприятия).

- Основные средства поступают от иных контрагентов.

В первой ситуации поступление основных средств отражается по стоимости, по которой они были учтены передающей стороной. Дополнительно отражается поступление амортизации, при наличии. При этом отражается проводка:

- Дебет 2 401 10 195 Кредит 2 104 ХХ 411.

Во второй ситуации учреждению необходимо самостоятельно определить справедливую стоимость поступившего имущества, подтвердив ее документально. В случае невозможности определения такой стоимости допускается учет объектов в условной оценке, равной одному рублю. Поступление амортизации для второй ситуации не предусмотрено. То есть амортизация начинает начисляться уже в бюджетном учреждении. Это актуально даже для ситуаций поступления бывшего в употреблении имущества.

Примечание. В данной статье не приводятся корреспонденции для поступления (передачи) основных средств в случае наличия показателей по объектам на счетах 0 114 00 000 «Обесценение нефинансовых активов».

*(1) Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная Приказом Минфина России от 16.12.2010 N 174н.

*(2) Порядок применения классификации операций сектора государственного управления, утвержденный Приказом Минфина России от 29.11.2017 N 209н.

*(3) Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утвержденный Приказом Минфина России от 31.12.2016 N 257н.

Опубликовано

Учет поступления основных средств на предприятие, проводки

10 мая 2014 Учет основных средствОсновными средствами называют активы, непосредственно используемые для выпуска продукции, оказания услуг и осуществления иных функций предприятия, имеющие срок службы не менее одного года. Кроме находящихся в эксплуатации, часть ОС может содержаться в запасе или сдаваться в аренду. Об аренде ОС читайте здесь. Амортизация подверженных износу основных средств, например, станков или автотранспорта, учитывается в себестоимости выпускаемой продукции (оказанных услуг).

Понятие и классификацию объектов ОС мы разбирали в этой статье, здесь подробнее остановимся на особенностях учета поступления их на предприятие, рассмотрим проводки, выполняемые при принятии ОС к учету в случае строительства, покупки, безвозмездного получения, а также при получении объекта в виде взноса в уставный капитал.

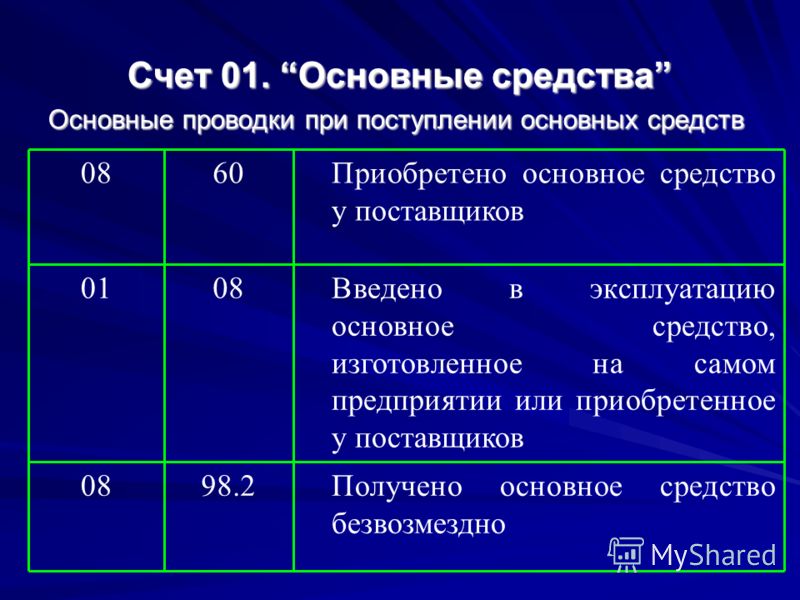

Бухгалтерский учет поступления основных средств

Введенные в эксплуатацию ОС учитываются с использованием счета 01. Основанием для ввода в эксплуатацию служит приказ руководителя предприятия. Бухгалтерия составляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит в результате:

- окончания строительства

- приобретения за плату (покупка ОС)

- получения безвозмездно

- поступления в виде взноса в уставной капитал.

В соответствии с этим несколько различается бухгалтерский учет получения подобных средств. Рассмотрим отдельно каждый случай.

Как формируется первоначальная стоимость ОС при каждом способе поступления:

Учет принятых в эксплуатацию строительных объектов

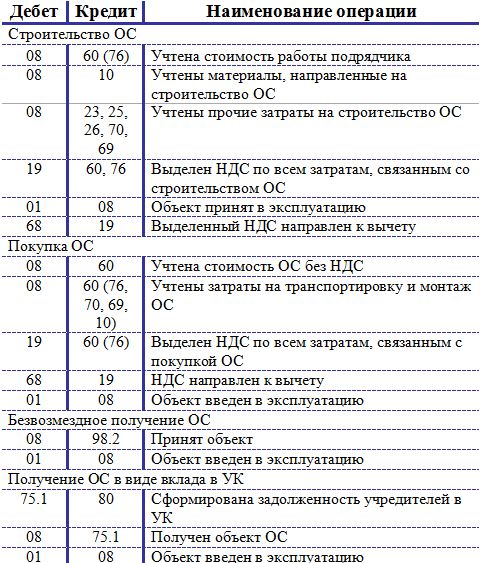

Формирование первоначальной стоимости вводимого в эксплуатацию объекта при постройке определяется величиной затрат на его строительство. Эти затраты отражаются на балансовом счете «Вложения во внеоборотные активы» (08 счет). Постройка объектов может производиться силами предприятия или с привлечением подрядных организаций.

В случае строительства с помощью стороннего застройщика используется счет «Расчеты с поставщиками и подрядчиками» (сч. 60).

Бухгалтерские проводки при строительстве объекта ОС сторонними силами:

- Д08 – К60 – определена полная стоимость работ

- Д19 – К60 – выделен НДС

- Д01 – К08 – строительный объект принят в эксплуатацию

- Д68 – К19 – выделенный НДС направлен к возмещению из бюджета

- Д60 – К51 – переведены средства подрядчику.

Если строительство производится собственными силами, то для учета расходов на него применяются счета «Материалы» (10), «Расчеты с персоналом по оплате труда» (70), «Вспомогательные производства» (23), «Амортизация» (02) и другие. В этом случае оформляются проводки:

- Д08 – К10 (02,23,70,69 и др.) – учитываются затраты на строительство

- Д01 – К08 – объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка – наиболее частый вид поступления. Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (сч. 60) или «Расчеты с разными дебиторами и кредиторами» (сч. 76). В зависимости от вида приобретаемых средств, к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальной стоимостью приобретенных активов считается сумма всех расходов, связанных с их покупкой и вводом в эксплуатацию. Такими расходами, кроме суммы, уплаченной продавцу, могут стать: таможенные пошлины, невозвратные налоги, госпошлины, вознаграждения посредникам и консультантам, а также средства, потраченные на установку и наладку оборудования.

Бухгалтерские проводки при покупке основных средств:

- Д08 – К60 (76) – учтена стоимость объекта согласно документам поставщика

- Д19 – К60 (76) – из стоимости объекта выделен НДС

- Д08 – К70 (69, 76, 10 и др.) – учтены затраты на доставку, сборку, наладку

- Д01 – К08 – объект принят в эксплуатацию

- Д68 – К19 – НДС направлен к возмещению из бюджета

- Д60 (76) – К51 – переведены средства поставщику.

Учет ОС при безвозмездном получении

Первоначальной стоимостью основных средств предприятия, которые были приняты безвозмездно, например, в виде подарка, считается рыночная стоимость таких объектов. В случае невозможности ее определения, оценка происходит по стоимости аналогичных материальных ценностей. Согласно НК РФ, безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводки при безвозмездном получении основных средств:

Для учета применяется субсчет «Безвозмездные поступления» (98-2). В бухгалтерском учете отражаются следующие проводки:

- Д08 – К98-2 – приняты ОС к учету

- Д01 – К08 – объекты введены в эксплуатацию.

Далее, по мере износа оборудования, ежемесячно списывается сумма амортизации в виде дохода по счету «Прочие доходы и расходы» (91):

- Д98-2 – К91 – списаны амортизационные отчисления.

Поступление как вклад в уставный капитал

Основные средства, поступившие как вклад в уставный капитал, учитываются по согласованной учредителями организации (акционерного общества) стоимости. В случае необходимости прибегают к услугам независимого оценщика.

Вклад учредителей отражается с использованием счета «Уставный капитал» (80), субсчета «Расчеты по вкладам в уставный капитал» (75-1).

Проводки следующие:

- Д75-1 – К80 – сформирована задолженность учредителей

- Д08 – К75-1 – получены средства как вклад в уставный капитал организации

- Д01 – К08 – объект принят к эксплуатации.

В итоге статьи сведем все проводки, выполняемые при том или ином виде поступления объекта на предприятие, в одну таблицу.

Проводки при поступлении основных средств на предприятие:

О выбытии и списании основных средств читайте здесь.

безвозмездных поступлений в России — Business Central

- 2 минуты на чтение

В этой статье

Проводка безвозмездного поступления в эксплуатацию основных средств регистрируется в одном из разделов журнала ГК по основным средствам:

Перейти к Финансовый менеджмент> Основные средства> Журналы> Журналы Главной бухгалтерской книги

Заполнить строки журнала:

| Поле | Описание |

|---|---|

| Дата проводки | Введите дату транзакции.Финансовые операции и операции с основными средствами будут генерироваться в тот же день. |

| Документ № | В зависимости от настроек раздела журнала номер документа вводится вручную или заполняется автоматически. |

| Тип документа | Не заполнять |

| Тип счета | Основные средства |

| Счет № | Код основных средств |

| Код амортизационной книги | Укажите код амортизационной книги, в которой проведено приобретение основных средств. |

| FA Тип проводки | Стоимость приобретения |

| Описание | Необходимо ввести краткое описание бизнес-операции. Это описание будет отражено во всех журналах транзакций и отчетах о транзакциях. |

| Сумма | Введите сумму транзакции со знаком «+». |

| Бал. Тип счета | Основной счет |

| Бал. № счета | Основная книга Счет для учета доходов будущих периодов. |

| Код разницы по налогам | Код налоговой разницы на приобретение основных средств. |

- Разместите линию.

Примечание

Поскольку основное средство не было приобретено организацией, она не имеет права применять амортизационную премию для такого актива. Следовательно, если компания пользуется правом применения амортизационной премии, следует исключить стоимость приобретения актива из базы расчета амортизационной премии.

- Если опция Create Acquis. FA Tax Ledger отключен в TAX Register Setup , тогда стоимость основных средств, выпущенных таким образом, не отражается в книге амортизации для налогового учета. Следовательно, необходимо сформировать дополнительную операцию в FA Journals .

- Заполните строку Журналы FA .

| Поле | Описание |

|---|---|

| Дата проводки | Введите дату транзакции.Финансовые операции и операции с основными средствами будут генерироваться в тот же день. |

| Документ № | В зависимости от настроек раздела журнала номер документа вводится вручную или заполняется автоматически. |

| Тип документа | Не заполнять |

| Тип счета | Основные средства |

| № FA | Код исправлений Актив |

| Код амортизационной книги | Укажите код амортизационной книги, в которой проведено приобретение основных средств. |

| FA Тип проводки | Стоимость приобретения |

| Описание | Необходимо ввести краткое описание бизнес-операции. Это описание будет отражено во всех журналах транзакций и отчетах о транзакциях. |

| Сумма | Введите сумму транзакции со знаком «+». |

- В результате проводки Журналы FA в книге основных средств создается запись о приобретении для книги амортизации для налогового учета.

См. Также

Основные средства

Как приобрести основные средства через заказ на поставку с Dynamics 365

Вот типичный сценарий для пользователей Dynamics 365 Finance:«Компания А» имеет заказ на закупку на 1 000 долларов в январе, который будет частью основных средств. Будет два дополнительных заказа на покупку, которые будут частью этого основного средства, но не будут выставлены счета до февраля и марта. Актив не следует вводить в эксплуатацию до тех пор, пока не будут разнесены все три счета-фактуры.

Во-первых, давайте начнем с обзора необходимой настройки: Основные средства> настройка> Параметры основных средств

- В параметрах основных средств «разрешить приобретение актива от покупки» должно быть установлено значение «нет». Если установлено «да», основное средство — , автоматически приобретается при разноске счета-фактуры. Если для этого параметра установлено значение «Нет», пользователь должен будет запустить предложение о приобретении для приобретения основных средств и может вручную исключить те основные средства, которые еще не должны быть введены в эксплуатацию (этот процесс будет описан позже в блог).

- Создайте актив во время поступления продукта или разноски счета — для этого можно задать значение «да» или «нет». «Да» автоматически создаст идентификатор основных средств для пользователя. При выборе «нет» пользователю основных средств необходимо будет создать идентификатор основных средств, прежде чем он будет введен в заказ на покупку.

- Проверка создания основных средств при вводе строки должна быть установлена на «да».

Запасы> разноска> разноска

- Настройка профиля разноски запасов для Заказа на закупку> Расходы на закупку, не выставленные счета-фактуры и Расходы на закупку для расходов должны быть установлены как для счета CIP основных средств, так и для счета перерасчета основных средств:

Основные средства> настройка> Профиль разноски основных средств

- И затем профиль разноски основных средств для приобретения будет установлен на счет основных средств, а счет компенсации должен быть счетом CIP / клиринга активов, выбранным выше

Теперь, когда настройка завершена, давайте начнем процесс покупки основных средств с помощью заказа на закупку (или нескольких заказов на покупку).

Создайте первый заказ на поставку

После выбора соответствующей категории закупок для основных средств щелкните вкладку Основные средства и выберите «Новое основное средство = Да». Выберите соответствующую группу основных средств.

Затем подтвердите заказ на покупку, а затем проведите поступление продукта для этого заказа на покупку. После разноски квитанции будет создан идентификатор основных средств. (Он создается здесь автоматически, потому что мы выбрали параметр «создать актив» во время поступления продукта или разноски счета на «да».)

Затем опубликуйте счет для этого заказа на поставку. После разноски счета-фактуры запись в книге основных средств будет иметь цену приобретения, но будет иметь статус «еще не приобретено»:

- Щелкните ссылку для номера основных средств на вкладке основных средств на поставку

- Щелкните «книги» на ленте в верхней части основного средства

- Книжная запись упакована с ценой приобретения, но находится в статусе еще не приобретенной:

В феврале открывается новый заказ на покупку, который также будет частью этого основного средства.В этом заказе на поставку на вкладке основных средств для деталей строки «новое основное средство?» должен быть установлен на «нет», и пользователь должен выбрать здесь тот же номер основных средств, который уже был создан из первого заказа на покупку.

Теперь этот заказ на покупку можно получить и выставить счет.

Этот шаг можно повторять столько раз, сколько необходимо для того количества заказов на покупку, которые будут вносить вклад в этот один Основной актив.

После того, как по всем заказам на закупку выставлены счета-фактуры и основные средства готовы к вводу в эксплуатацию, для этого основного средства можно запустить журнал закупок.

- Основные средства> Записи в журнале> Журнал основных средств

- Предложение> Предложение о приобретении

- Строка для каждого счета будет перенесена в журнал закупок

- Обновить «дату» до сегодняшней даты или даты, когда основное средство должно быть введено в эксплуатацию

- Разместите приобретение

- После разноски приобретения основное средство будет введено в эксплуатацию и начнется амортизация в соответствии с правилами амортизации, установленными в книге

Наконец, давайте рассмотрим записи в GL для этого процесса:

- Ваучер о получении заказа на покупку будет кредитовать ваш полученный, не выставленный счет, счет и дебетовать CIP основных средств или счет клиринга активов, который вы выбрали для расходов на закупку, без счета-фактуры.Таким образом, часть актива может быть записана как полученная, но еще не попадет во вспомогательную книгу основных средств.

- Ваучер счета-фактуры заказа на поставку отменяет начисление выше (2 выделенные строки ниже):

- И затем кредитовать кредиторскую задолженность и снова дебетовать счет CIP или перерасчет актива, поскольку, хотя счет-фактура был проведен, основное средство по-прежнему не проводится во вспомогательной книге.

- После разноски журнала приобретения основных средств кредитуется счет CIP или клирингового счета основных средств, а счет основных средств (из профиля разноски основных средств для приобретения) будет дебетован, поскольку этот актив теперь введен в эксплуатацию в модуль активов.

Как сделать запись в журнале учета основных средств — FloQast

01 июля 2020 г. | Автор: Майкл Уитмайр, ,

Мы возвращаемся к основам бухгалтерского учета, и цель этого поста — показать вам, как правильно вести журнал учета основных средств и как вести учет основных средств на всем пути от покупки активов до продажи и списывать. Но сначала, что такое основные средства?

Примеры основных средств

Основные средства — это то, что будет использоваться в бизнесе и имеет срок полезного использования более года.Сюда входят заводское оборудование, машины, компьютеры, автомобили и офисная мебель. Здания и любые улучшения внутри или снаружи также являются основными фондами. Например, арендатору может потребоваться переделать интерьер и замостить стоянку арендуемого дома. Все это примеры материальных ценностей — вещей, к которым вы можете прикоснуться.

Как вести записи основных средств

В качестве примера мы остановились на отреставрированном деревянном столе для собраний из сарая, которому 200 лет, из Мичигана, который также является нашим примером основных средств.Давайте рассмотрим бухгалтерский учет и то, как это отражается в финансовых отчетах.

1. Правила (также известные как GAAP)

Согласно GAAP, эта таблица будет действительной только в течение семи лет. Это связано с тем, что таблица считается основным активом, и GAAP классифицирует все основные средства по заранее определенным категориям или «корзинам», чтобы оценить их «срок полезного использования». Таблица в этом примере подпадает под категорию «Мебель и приспособления», которая составляет семь лет.

Это 200-летнее дерево, вероятно, займет у нас последние семь лет, но в то же время стульев вокруг стола может хватить только на два.Если вы посмотрите на всю мебель и оборудование в своем офисе, в целом они, вероятно, прослужат в среднем около семи лет.

Чтобы получить этот стол, наш генеральный подрядчик Эд нанял другого дизайнера стола. Скажем, цена самого стола составляет 3200 долларов. Однако Эд взимает с нас комиссию подрядчика в размере 15%, что добавляет еще 480 долларов. Доставка стола стоит еще 100 долларов, так что окончательный счет составляет 3780 долларов.

2. Как разделить вспомогательные расходы: капитализированные или понесенные?

Итак, таблица явно является основным средством.Мы заплатили за это цену, и, согласно GAAP, он будет приносить нам пользу в течение примерно семи лет (надеюсь, намного больше).

А как насчет гонорара подрядчика? Это не основной актив. Это больше похоже на расходы, потому что это была просто плата, не добавляющая никакой ценности, а не что-то ценное, что мы можем вернуть и продать. Стоимость доставки аналогична. Будем ли мы капитализировать стоимость стола и списать остальное?

Оказывается, мы капитализируем все — закупочную цену стола, гонорар подрядчика и стоимость доставки.Стоимость актива включает все затраты, необходимые для подготовки актива к использованию.

3. Как сделать запись в журнале?

Начиная с того момента, когда Эд отправляет нам счет, мы будем регистрировать записи журнала на каждом этапе процесса:

Счет-фактура : Когда мы получаем счет-фактуру, нам необходимо записать покупку основных средств в балансе. Таким образом, мы дебетуем счет основных средств, так как мы добавили стоимость нашим основным средствам. Мы также кредитуем кредиторскую задолженность, поскольку у нас есть деньги, но мы еще не выплатили их.

| Дата | Имя учетной записи | DR | CR |

| 17.03.17 | Основные средства | $ 3 780 | |

| AP | $ 3 780 |

Платеж : Несколько недель спустя, когда мы платим, мы снимаем эту сумму со счета к оплате и добавляем стоимость наличным, чтобы выровнять все.

| Дата | Имя учетной записи | DR | CR |

| 12.04.17 | AP | $ 3 780 | |

| Наличные | $ 3 780 |

Амортизация :

Вот где начинается занудство.Поскольку мы узнаем ценность с течением времени из таблицы, пока она не «истечет» (через 7 лет), мы должны учитывать это значение с течением времени. Согласно GAAP, мы делаем это ежемесячно в счет амортизации. Каждый месяц мы будем снимать стоимость актива и добавлять ее в новый аккаунт Накопленная амортизация. В течение срока полезного использования актива амортизируемая стоимость переносится на расходы в отчете о прибылях и убытках.

Используя метод линейной амортизации, вы распределяете затраты на срок полезного использования актива.В нашем случае это 7 лет, поэтому наши ежемесячные расходы на амортизацию составляют 45 долларов в месяц (3780 долларов, разделенные на 84 месяца).

| Дата | Имя учетной записи | DR | CR |

| 17.04.17 | Расход | 45,00 $ | |

| Накопленная амортизация | 45,00 |

В любой момент времени мы можем определить оставшуюся стоимость таблицы — ее чистую балансовую стоимость — путем взаимозачета основных средств и накопленной амортизации.Через месяц чистая балансовая стоимость стола составит 3780 долларов — 45 долларов = 3735 долларов.

Когда сумма на счете накопленной амортизации достигает 3 780 долларов, полная стоимость нашей таблицы признается в качестве амортизационных расходов в отчете о прибылях и убытках.

Согласно GAAP, нам также необходимо учитывать, что произойдет, когда истекут эти семь лет, чтобы определить его ликвидационную стоимость. Допустим, по нашим оценкам, через семь лет мы могли бы продать стол за 400 долларов. Тогда его амортизируемая база составляет 3380 долларов (3780 — 400 долларов), а наши ежемесячные расходы на амортизацию составляют 40 долларов.24 (3380 долларов разделить на 84). Через семь лет балансовая стоимость стола будет равна его ликвидационной стоимости в 400 долларов. Однако на практике большинство бухгалтеров полагают, что спасательная стоимость незначительна, и просто игнорируют ее.

4. Что делать, если мы продадим актив?Допустим, вы устали от стола через два года и решили избавиться от него до того, как закончится его семилетняя жизнь. Однако, возможно, несколько состоятельных домовладельцев решили, что древесина для сараев является новейшей и лучшей для домашнего декора, а с учетом того, что 200-летние сараи в Мичигане пользуются довольно высоким спросом, справедливая рыночная стоимость резко выросла.

Теперь, если бы мы жили в Великобритании или другой стране, которая следует IFRS вместо GAAP, мы могли бы решить провести переоценку этого актива до его справедливой рыночной стоимости, как только мы узнаем об этом резком увеличении стоимости. К сожалению, GAAP не допускает переоценки.

Вы продаете стол для зала заседаний за 20 000 долларов. Вот запись в журнале для записи продажи актива. Когда мы продаем стол, мы списываем оставшиеся остатки как основных средств, так и накопленной амортизации в главной книге.Разница между балансовой стоимостью актива и нашей выручкой от продаж признается как прибыль.

| Дата | Имя учетной записи | DR | CR |

| 17.03.19 | Наличные | 20 000 долл. США | |

| Накопленная амортизация | $ 1 080 | ||

| Основные средства | $ 3 780 | ||

| Прибыль от реализации активов | 17 300 долл. США |

Вот как вы делаете запись в журнале основных средств.У нас есть дополнительные инструкции по бронированию записей в журнале, которые можно найти прямо здесь. И, конечно же, не стесняйтесь обращаться к нам через социальные сети, если вам понадобится дополнительная помощь. В конце концов, мы здесь, чтобы сделать вас лучшим бухгалтером.

После проводки поступления товаров и услуг ни основные средства, ни отдельный материал не создаются

Признак

Во время заготовки основных средств вы ожидали, что система автоматически разнесет приобретение основных средств после разноски заказа на поставку и поступления товаров и услуг, однако ни основное средство, ни отдельный материал не были созданы.

Этот документ случая основан на сценарии приобретения основных средств Автоматическая проводка из заказа на поставку после поступления материала , описанного в справочном документе Отдельные материалы и приобретения.

Воспроизведение ошибки

Предварительные требования:

- Вы создали заказ на поставку с Контировка CC — МВЗ

- Вы определили пороговые значения для капитализации основных средств и малоценных активов (действие тонкой настройки Пороговое значение капитализации для основных средств ).

- Вы указали правила деривации для определения класса основных средств. Другими словами, вы связали код компании с идентификатором категории продукта и классом основных средств (действие по тонкой настройке классов основных средств > опция Определение класса активов )

- Для конкретного класса основных средств вы определили значения по умолчанию для метода амортизации и срока полезного использования, которые могут быть автоматически перенесены на новое основное средство (действие по тонкой настройке Классы основных средств > Вариант редактирования классов основных средств )

- Перейти к Поступления товаров и услуг рабочий центр

- Перейти к Квитанция и возврат > Показать по документам просмотр

- Откройте поступление товаров и услуг, разнесенное вами в заказ на поставку, с контировкой МВЗ , созданное ранее

- Щелкните Просмотреть все и перейдите на вкладку Элементы

На вкладке Основные данные обратите внимание, что ни основное средство, ни отдельный материал не были созданы.

В дополнение к этому, проверяя запись журнала, созданную для поступления товаров и услуг, вы замечаете, что дебетованный счет ГК не тот, который был назначен для основных средств (вспомогательная книга основных средств ), как вы ожидали.

Причина

При создании поступления товаров и услуг вы не выбрали создание Новый отдельный материал , который затем запускает проверки предварительных условий, описанных в разделе выше, для создания нового основного средства.

Разрешение

Система создаст новый отдельный материал и его основное средство и автоматически проведет первоначальную стоимость по отдельному материалу, если вы выберете опцию Новые отдельные материалы перед проводкой поступления товаров и услуг:

- Перейти к Квитанция товаров и услуг рабочий центр

- Перейти к Заказы на поставку для доставки > Показать по документам просмотреть

- Выберите созданный заказ на поставку и нажмите Поступление новых товаров и услуг

- В разделе Позиции нажмите кнопку Новые отдельные материалы (обратите внимание, что отображается раздел отдельных материалов )

- Нажмите Пост

Если все предпосылки выполнены, система создает новый отдельный материал и его основное средство, а первоначальная стоимость проводится по отдельному материалу.

В дополнение к этому, если вы проверите созданную запись в журнале, вы увидите, что дебетованный основной счет теперь является тем, который присвоен исторической стоимости основных средств ( Основные средства вспомогательная книга ).

Ключевые слова

KBA, SRD-HR-TLM, Time and Labor Management, How To

Товар

SAP Business ByDesign все версии

Настройка интеграции основных средств и расчетов с поставщиками

Существует четыре доступных метода интеграции основных средств. и Счета к оплате, и вы должны использовать один и тот же метод для всех основные средства:

Вы вручную создаете основное средство перед добавлением основного средства. номер в строке заказа или счета-фактуры.Приобретение транзакция автоматически разносится для актива, когда вы проводите выставленный счет. Это метод по умолчанию.

Вы вручную создаете основное средство перед добавлением основного средства. номер в строке заказа или счета-фактуры. Нет приобретения транзакция разносится для актива при разноске счета-фактуры.

Новое основное средство создается автоматически, когда вы проводите отборочный лист или счет-фактура с Флажок «Новое основное средство?» выбрано.Проводка приобретения автоматически разносится для актив при разноске счета-фактуры.

Новое основное средство создается автоматически, когда вы проводите отборочный лист или счет-фактура с Флажок «Новое основное средство?» выбрано. Транзакция приобретения не разносится для актива, когда вы проводите счет-фактуру.

Для получения дополнительной информации см. Об активах создается из Счета к оплате.

В этом разделе обсуждается, как настроить все методы, кроме первый способ.Если вы используете первый метод, вам не нужно выполните эти шаги, потому что это метод по умолчанию и не требует настройки.

Нажмите Главная книга> Настройка> Параметры.

на Таблица основных средств, указать следующие варианты основных средств:

Выберите Разрешить приобретение активов из Установите флажок Счета к оплате для разноски транзакций по приобретению. при разноске счетов-фактур, содержащих номер основных средств или новый основные средства.

Выберите группу в Ограничить разноску приобретения активов в список групп пользователей, чтобы указать группу пользователей, которая может публиковать сделки по приобретению (необязательно).

Выберите Создать актив во время отборочной накладной или проводка счета-фактуры — установите флажок для создания новой записи основных средств. если Флажок «Новое основное средство?» Установлен выбранных в строках отборочного листа (или в строках счет-фактура, если актив не был создан при разноске упаковки соскальзывать).

Нажмите Инвентарь управление> Настройка> Группы товаров.

Выберите группу позиций для определения поступления основных средств и фиксированных выпуск активов составляет. Например, вы можете выбрать Группа товаров «Компьютеры», если вы получаете ноутбуки от поставщика, для использования сотрудниками.

Вы можете настроить ту же позицию с поступлением основных средств, фиксированным счета выдачи, поступления и выдачи активов. Вы могли бы захотеть сделать это чтобы вы могли использовать один и тот же предмет с покупкой основных средств для перепродажа и покупка основных средств для внутреннего пользования. Для большего информацию см. Основные средства интеграция Об активах создается из Счета к оплате.

на Закладка заказа на покупку, в то Основные средства в поле квитанция введите номер счета, который будет использоваться для разноски получение предметов в этой группе. Эта учетная запись обновляется, когда вы проводите счет-фактуру с назначенным основным средством, и система настроен так, чтобы не разносить транзакцию приобретения для актива, когда вы проводите счет-фактуру.

на Вкладка «Инвентарь» в Основные средства в поле проблемы введите номер счета, который будет использоваться при выдаче элементы в этой группе.Эта учетная запись обновляется, когда актив Приобретение разносится либо через разноску счета, либо через предложение о приобретении.

Примечание Вместо настройки Основные средства получение и Основные средства выпускать учетные записи по группам товаров, вы можете настроить их отдельный элемент в Инвентарь форма для размещения.

Нажмите Публикация.

В Форма публикации инвентаря, использовать Заказать и Вкладки инвентаря для проверки что учетные записи, которые вы настроили в группах товаров, были скопированы правильно к этой форме, и что настройка верна для фиксированного типы поступления и выпуска основных средств.

| Примечание |

|---|

Если вы используете пороги капитализации, при новом фиксированном активы создаются из кредиторской задолженности, Флажок амортизации может быть установлен автоматически или очищается в моделях стоимости и книгах амортизации, в зависимости от соответствует ли сумма покупки порогу капитализации. Пороги капитализации устанавливаются в Группы основных средств форма. Для получения дополнительной информации см. Об активах создается из Счета к оплате. |

К бухгалтерскому учету принята проводка объекта основных средств. Поступление основных средств на предприятии

Основные средства — это активы, которые непосредственно используются для производства продукции, оказания услуг и выполнения других функций предприятия, срок службы которых составляет не менее одного года. Помимо работающих, часть ОС можно держать на складе или сдавать в аренду. Прочтите про аренду ОС.Амортизация основных средств, подлежащих амортизации, например станков или транспортных средств, учитывается в стоимости продукции (оказанных услуг).

Мы проанализировали понятие и классификацию основных средств, здесь остановимся более подробно на особенностях учета их поступления на предприятии, рассмотрим проводки, выполняемые при приеме основных средств к учету в случае строительства, покупки, бесплатного получения. , а также при получении объекта в виде взноса в уставный капитал.

Учет поступления основных средств

Введенные в эксплуатацию основные средства учитываются с использованием счета 01. Основанием для ввода в эксплуатацию является приказ руководителя предприятия. Бухгалтерия оформляет акты приема-передачи и учитывает основные средства на инвентарных карточках (типа ОС-6).

Чаще всего приход происходит по:

- Завершение строительства

- покупки платно (покупка ОС)

- получение бесплатно

- квитанции в виде взноса в уставный капитал.

Соответственно, учет поступления таких средств несколько иной. Рассмотрим каждый случай отдельно.

Как формируется первоначальная стоимость основных средств по каждому способу поступления:

Учет введенных в эксплуатацию объектов строительства

Формирование первоначальной стоимости объекта, вводимого в эксплуатацию при строительстве, определяется размером затрат на его строительство. Эти затраты отражаются в балансе. Строительство объектов может осуществляться как на предприятии, так и с привлечением подрядных организаций.

При строительстве с привлечением стороннего застройщика используется учетная запись «Расчеты с поставщиками и подрядчиками» (с. 60).

Бухгалтерские проводки при строительстве объекта сторонними силами:

- D08 — K60 — общая стоимость работ определена

- D19 — K60 — начислен НДС

- D01 — K08 — объект сдан в эксплуатацию

- D68 — K19 — выделенный НДС направляется на возмещение из бюджета

- D60 — K51 — денежные средства переданы подрядчику.

Если строительство ведется собственными силами, то учитываются счета «Материалы» (10), «Расчеты с персоналом» (70), «Вспомогательное производство» (23), «Амортизация» (02) и другие. используется для записи затрат на него. В этом случае оформляются проводки:

- D08 — K10 (02,23,70,69 и др.) — с учетом строительства

- Д01 — К08 — объект принят в эксплуатацию.

Учет основных средств при покупке

Покупка — наиболее частый вид квитанции.Для учета таких средств используются счета «Расчеты с поставщиками и подрядчиками» (стр. 60) или «Расчеты с различными дебиторами и кредиторами» (стр. 76). В зависимости от типа приобретаемых средств к счету «Вложения во внеоборотные активы» (08) открываются соответствующие субсчета.

Первоначальная стоимость приобретенных активов представляет собой сумму всех затрат, связанных с их приобретением и вводом в эксплуатацию. Такими расходами, помимо суммы, уплаченной продавцу, могут быть: таможенные пошлины, невозвратные налоги, госпошлины, гонорары посредникам и консультантам, а также средства, потраченные на установку и настройку оборудования.

Бухгалтерские проводки при закупке основных средств:

- D08 — К60 (76) — стоимость объекта учтена по документам поставщика

- D19 — K60 (76) — НДС выделяется из стоимости объекта

- D08 — К70 (69, 76, 10 и др.) — с учетом затрат на доставку, сборку, наладку

- D01 — K08 — объект сдан в эксплуатацию

- D68 — K19 — НДС отправлен на возмещение из бюджета

- D60 (76) — K51 — денежные средства переведены поставщику.

Учет основных средств при поступлении бесплатно

Первоначальной стоимостью основных средств предприятия, которые были приняты бесплатно, например, в виде подарка, является рыночная стоимость таких объектов. При невозможности его определения оценка происходит по стоимости аналогичных материальных ценностей … Согласно Налоговому кодексу РФ безвозмездно полученные средства считаются внереализационными доходами предприятия.

Проводок по бесплатному поступлению основных средств:

Для бухгалтерского учета используется субсчет «безвозмездные поступления» (98-2).В бухгалтерском учете отражаются следующие проводки:

- D08 — К98-2 — ОС принята к учету

- D01 — K08 — объекты сданы в эксплуатацию.

- Д98-2 — К91 — амортизационные отчисления списаны.

Поступление в качестве взноса в уставный капитал

Основные средства, полученные в качестве вклада, учитываются по стоимости, согласованной учредителями организации (акционерного общества). При необходимости прибегните к услугам независимого оценщика.

Отражено с помощью счета «Уставный капитал» (80), субсчета «Расчеты отчислений в уставный капитал» (75-1).

Имеются следующие объявления:

- Д75-1 — К80 — задолженность учредителей

- D08 — K75-1 — средства, полученные в качестве взноса в уставный капитал организации

- Д01 — К08 — объект принят в эксплуатацию.

По итогам статьи мы сведем все проводки, проведенные с тем или иным типом поступления объекта на предприятии, в одну таблицу.

Проводки, отражающие приобретение объекта основных средств, позволяют наряду с отражением задолженности перед организациями обеспечить правильное формирование первоначальной стоимости объекта основных средств. Для целей учета все затраты, связанные с основным средством, отражаются проводками по дебету счета 08 в корреспонденции с соответствующими счетами. Особое внимание стоит уделить порядку отражения НДС в бухгалтерском учете:

- если основное средство планируется использовать в деятельности, результаты которой облагаются НДС, то оно подлежит возмещению из бюджета;

- в противном случае суммы НДС, взимаемые поставщиком, должны быть включены в стоимость основных средств.

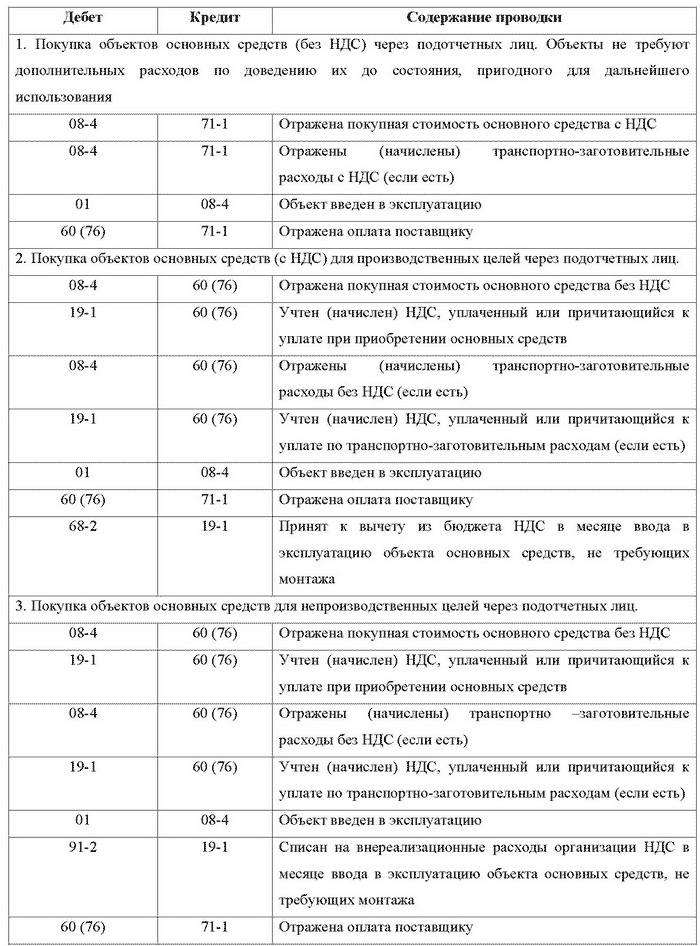

| Счет Dt | Счет CT | Описание проводки | Сумма операции | База документа |

| Операции по поступлению основных средств в производственные нужды, участие в деятельности, облагаемой НДС | ||||

| 08,4 | 60 | цена без НДС | ||

| 19,1 | 60 | НДС | ||

| Проводки по поступлению основных средств, НЕ участвующих в деятельности, облагаемой НДС | ||||

| 08.4 | 60 | Учитывается стоимость объекта ОС. отражена задолженность перед поставщиком | Стоимость с НДС | |

| Оплаченные счета поставщика за полученные основные средства | ||||

| 60 | 50-1 | |||

| 60 | 51 | |||

| 60 | 55 | |||

| 60 | 71 | Через ответственного лица | ||

Отражение дополнительных затрат на приведение ОС в рабочее состояние

| Счет Dt | Счет CT | Описание проводки | Сумма транзакции | База документа |

| Отражена стоимость услуг по объекту основных средств, участвующих в деятельности, облагаемой НДС | ||||

| 08.4 | 60 | Учтена стоимость услуг по основным средствам и задолженность перед организацией, оказавшей услуги | ||

| 19,1 | 60 | Поставщик включая НДС | ||

| Стоимость услуг по основным средствам, НЕ участвующим в деятельности, облагаемой НДС | ||||

| 08,4 | 60 | Отражена стоимость услуг по объекту основных средств и задолженность перед организацией, оказавшей услуги | ||

| Оплаченные счета за оказанные услуги | ||||

| 60 | 50-1 | Наличными деньгами в кассе предприятия | ||

| 60 | 51 | По безналичному расчету со счета предприятия | ||

| 60 | 55 | По безналичному расчету со спецсчета компании | ||

| 60 | 71 | Через ответственного лица | ||

Отражение процентов по кредитам (займам), использованным для покупки основных средств

При создании проводок для отражения начисленных процентов по займам и кредитам, использованным для покупки основных средств, особое внимание следует уделять разнице в Требования к учету данных операций в бухгалтерском и налоговом учете: Бухгалтерский учет — сумма процентов, начисленных до ввода объекта в эксплуатацию, увеличивает стоимость внеоборотного актива (проводка Дт 08 — Кт66, 67).Начисленные после ввода в эксплуатацию проценты относятся на прочие расходы организации (запись Dt 91 — 66,67 Kt). Налоговый учет — для целей налогового учета сумма начисленных процентов включается в расходы отчетного периода в пределах, установленных статьей 269 Налогового кодекса Российской Федерации.

| Счет Dt | Счет CT | Описание проводки | Сумма операции | База документа |

| Операции, отражающие начисление процентов по кредитам и займам, до ввода объекта в эксплуатацию | ||||

| 08.4 | 66 | |||

| 08,4 | 67 | |||

| Проценты по кредитам и займам (использованные на приобретение основных средств), начисленные после ввода объекта в эксплуатацию | ||||

| 91,2 | 66 | В учете учитывается стоимость процентов по краткосрочным займам | ||

| 91,2 | 67 | В учете учтена стоимость процентов по долгосрочным займам | ||

Операции с указанием курсовых и суммовых разниц для основных средств

| Счет Dt | Счет CT | Описание проводки | Сумма операции | База документа |

| Валютные операции с основными средствами | ||||

| 91.2 | 60 | Отраженные отрицательные курсовые разницы | ||

| 60 | 91,1 | Отраженная положительная курсовая разница | ||

| Операции, показывающие разницу сумм по основным средствам | ||||

| 91,2 | 60 | Отраженные отрицательные суммовые разницы по основным средствам после принятия объекта к бухгалтерскому учету | ||

| 60 | 91.2 | Отраженные положительные суммовые разницы по основным средствам, после принятия объекта к бухгалтерскому учету | ||

Учет регистрационных сборов, таможенных пошлин и других подобных платежей

Ввод в эксплуатацию основной приобретенной ОС

| Счет Dt | Счет CT | Описание проводки | Сумма операции | База документов |

| 01 | 08.4 | ОС-1 Акт приема-передачи основных средств (кроме зданий и сооружений) ОС-1а Акт приемки-сдачи здания (сооружения) ОС-6 Инвентарная карта основных средств | ||

Возврат НДС

Перечень счетов, по которым ведутся бухгалтерские проводки:

- 01 — Основные средства

- 08 — Вложения во внеоборотные активы

- 08.4 — Приобретение объектов основных средств

- 19 — Налог на добавленную стоимость приобретенных ценностей

- 19.1 — Налог на добавленную стоимость при приобретении основных средств

- 50 — Кассир

- 50-1 — Касса организации

- 51 — Расчетные счета

- 55 — Специальные счета в банках

- 60 — Расчеты с поставщиками и подрядчиками

- 66 — Расчеты по краткосрочным кредитам и займам

- 67 — Расчеты по долгосрочным кредитам и займам

- 68 — Расчет налогов и сборов

- 71 — Расчеты с подотчетными лицами

- 76 — Расчеты с разными дебиторами и кредиторами

- 76.4 — Расчеты по внесенным суммам

- 91 — Прочие доходы и расходы

- 91,1 — Прочие доходы

- 91,2 — Прочие расходы

Ни одно предприятие любого размера и профиля не может обойтись без производственных средств — будь то здания, машины, автомобили или торговое, холодильное, выставочное оборудование. Спектр основных средств, используемых в тяжелой и легкой промышленности, торговле, на транспорте, необычайно велик; поэтому их учет и правильная подготовка операций по основным средствам — первостепенная задача бухгалтера.

Признаки имущества, подпадающего под определение основных средств для бухгалтерского и налогового учета, указаны в статье 257 Налогового кодекса Российской Федерации и п.4 ПБУ 6/01.

С 01.01.2016 г. к основным относятся средства труда на сумму более 100 тыс. Руб. Стоимость основных средств, ранее принятых в указанную дату, начиналась от 40 тыс. Руб.

Все действия с основными средствами, в том числе их получение (изготовление), монтаж, ввод в эксплуатацию, перемещение, выбытие, оформляются документально:

Формы первичных документов по бухгалтерскому учету основных средств, утвержденные Госкомстатом РФ №7 от 21 января 2003 г., однако с 2013 г. компании имеют право утверждать и использовать свои формы документов с соблюдением требований о наличии основных реквизитов.

Использование основных средств предполагает их эксплуатацию на срок более 12 месяцев. В течение периода использования основного средства начисляется амортизация — то есть часть стоимости основного средства, которую оно переносит в тот же период на продукцию, произведенную с его использованием. Амортизация служит источником пополнения активов компании и рассчитывается с учетом срока полезного использования актива.Условия использования основных средств различных категорий утверждены Классификатором (Постановление Правительства Российской Федерации от 01.01.2002).

Чтобы принять основное средство к учету, необходимо определить его первоначальную стоимость … Она включает в себя, помимо прямых затрат на приобретение / изготовление ОС, стоимость транспортировки, монтажа и ввода в эксплуатацию, таможенные пошлины, госпошлины и прочее. расходы, непосредственно связанные с объектом. НДС не включен в первоначальную стоимость.