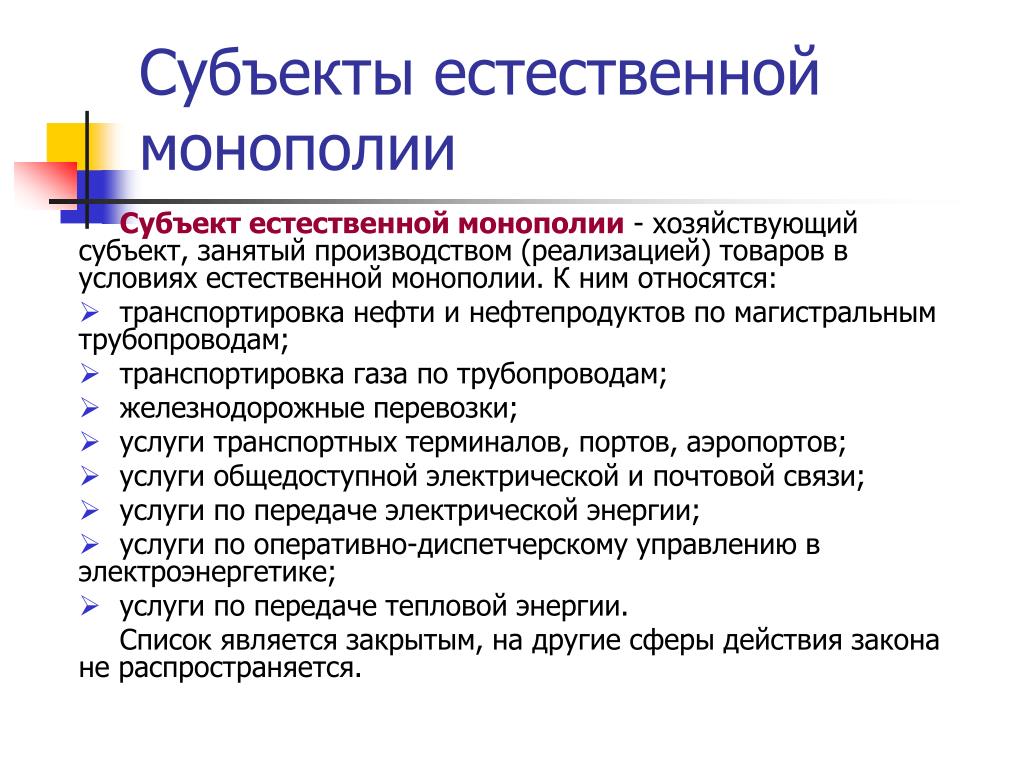

Примеры естественной монополии в рф в 2022 году

В экономике РФ и многих других стран мира значительную роль играют естественные монополии. Эти предприятия чаще всего представлены масштабными бизнесами, являющимися ведущими в своём сегменте.

Они имеют возможность осваивать крупные рынки, включая зарубежные, становиться носителями уникальных технологий.

В чём специфика формирования естественных монополий? Какую роль они могут играть в экономике государства?

Что понимается под естественной монополией?

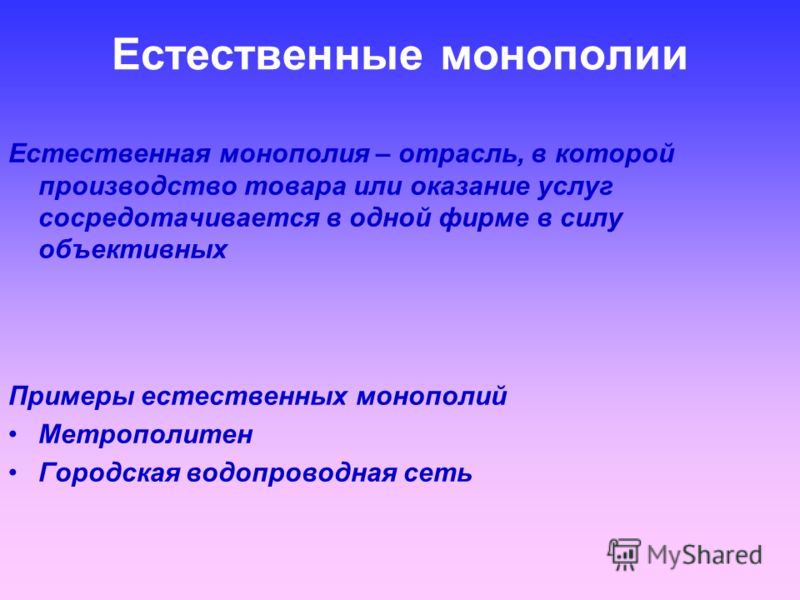

Естественная монополия — это фирма, которая имеет производственную модель, в силу некоторых причин существенно более эффективную, чем у других игроков рынка.

Например, это может быть компания, имеющая доступ к дешёвому источнику сырья или электроэнергии.

Она будет иметь низкие издержки, связанные с их закупкой, как результат — выставлять более низкие цены или работать с большей прибылью и динамичнее развиваться.

К естественным монополиям относятся предприятия, что имеют возможность осуществлять монетизацию ресурса, которого нет у конкурирующих компаний.

Это реально, например, когда фирма имеет в собственности платную автомобильную магистраль.

В этом случае, если иные транспортные пути между объектами, которые она связывает, отсутствуют или не столь качественны, предприятие сможет на монопольных началах получать прибыль за счёт взимания платы за проезд.

Классификация

Естественная монополия — предприятие, которое может представлять одну или несколько отраслей.

Поэтому один из ключевых критериев классификации бизнесов соответствующего типа — принадлежность к той или иной сфере экономики.

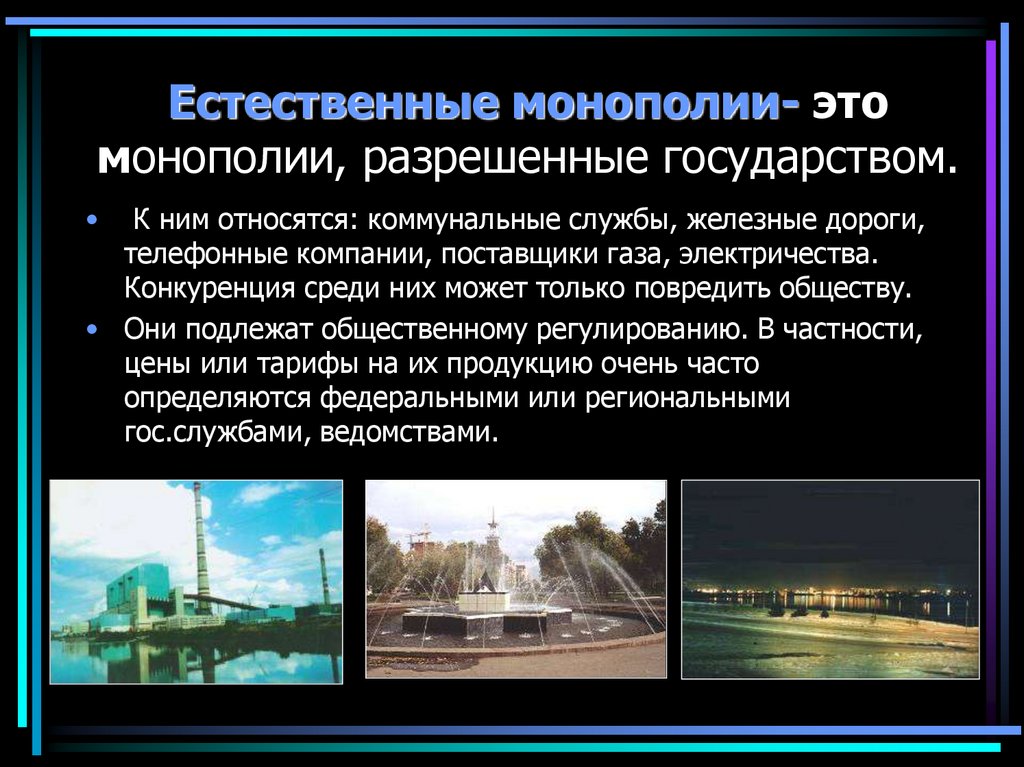

В национальном хозяйстве РФ монополии чаще всего ведут деятельность в таких отраслях: транспорт, топливно-энергетический комплекс, связь, коммунальные услуги, атомная промышленность, предоставление почтовых сервисов.

Ещё один критерий классификации фирм, о которых идёт речь, — то, в чьём владении находятся субъекты естественных монополий. Они могут являться государственными, муниципальными структурами, частными лицами и корпорациями, зарубежными инвесторами.

Следующий критерий классификации естественных монополий — организационно-правовая форма.

Чаще всего монополия представлена публичным акционерным обществом, но их функционирование будет также возможным, к примеру, в виде государственных корпораций или унитарных предприятий.

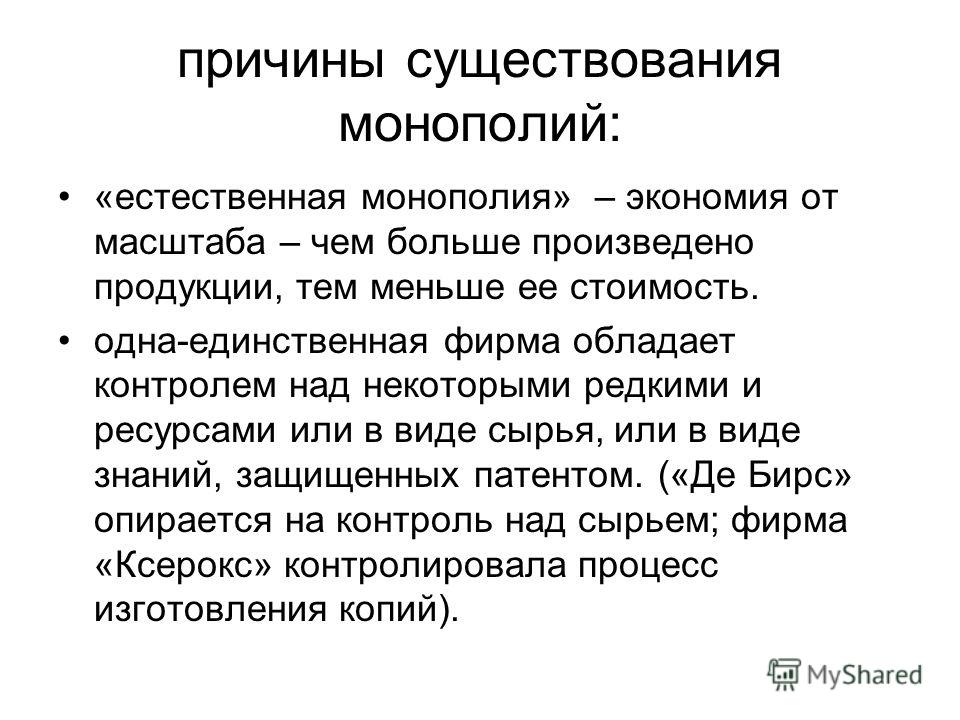

Причины возникновения естественных монополий

С чем связано появление естественных монополий в национальном хозяйстве? Причины тому могут быть самые разные.

Одним из ключевых факторов, под влиянием которого сформировалась сфера естественных монополий в России, стал механизм трансформации советских предприятий.

Изначально они были адаптированы к плановой экономике и занимали в силу отсутствия конкуренции лидирующие позиции в том или ином сегменте. На их базе образовались фирмы, функционирующие по рыночным принципам в условиях современной экономики РФ.

Можно отметить, что советские предприятия, монопольно функционировавшие в национальном хозяйстве, в целом сохранили свои позиции и в условиях свободного рынка. Их владельцем в большинстве случаев осталось государство, но к инвестициям в капитал были привлечены и частные лица.

Их владельцем в большинстве случаев осталось государство, но к инвестициям в капитал были привлечены и частные лица.

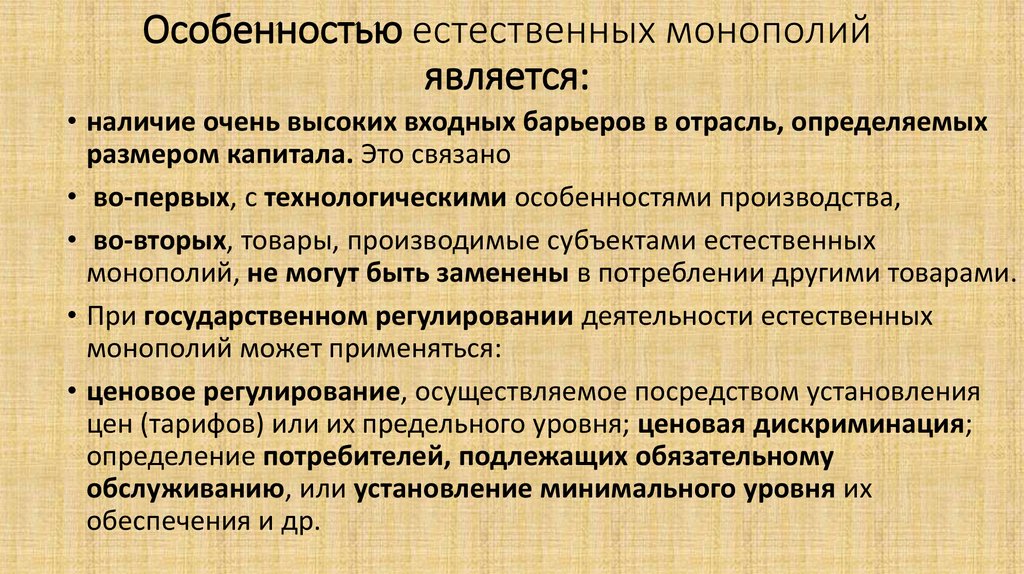

Другая причина возникновения естественных монополий актуальная в том числе и для России — высокий инвестиционный порог входа в ту или иную отрасль. Для того чтобы начать бизнес, к примеру, в транспортной сфере, необходимы огромные капиталы.

Их владелец будет заинтересован в том, чтобы окупить свои вложения и учредить фирму, которая сможет осуществлять деятельность в условиях минимальной конкуренции. Поэтому инвестор приобретает, потратив большой капитал, основной объём тех ресурсов, благодаря которым фирма собирается извлекать прибыль в дальнейшем.

Например, строит платную магистраль, причём спроектировав её так, что любая альтернативная, скорее всего, будет менее эффективной за счёт большей протяжённости или меньшей ширины.

Конкуренция естественных монополий — явление крайне редкое во многом в силу того, что соответствующего типа предприятия намеренно учреждаются в тех сферах, где несовпадение интересов бизнесов, скорее всего, наблюдаться не будет.

Ещё один механизм формирования естественных монополий — наличие административных барьеров на регистрацию и вход на рынок новых предприятий.

Они могут выражаться в чрезмерно высоких требованиях по сертификации, лицензиям и иными разрешительным документам, в необходимости соответствия проектов очень большому количеству ГОСТов, стандартов и норм. В результате инвестору проще выбрать бизнес в той сфере, в которую, с точки зрения бюрократических барьеров, войти проще.

В свою очередь, в том сегменте, в котором инвестор отказывается от участия, начинают вести деятельность те предприниматели, что в силу тех или иных причин могут обходить или легко преодолевать административные барьеры.

Какие в РФ есть естественные монополии?

Деятельность естественных монополий занимает значимую долю в российской экономике. К предприятиям соответствующего типа в РФ принято относить «Интер РАО», «Газпром», РЖД, «Росатом», «Почту России».

Все они имеют признаки, которыми характеризуется типичная естественная монополия. Примеры предприятий соответствующего типа можно найти в самых разных сегментах экономики РФ. В каждом из них возможно потенциальное проявление тех факторов, о которых мы сказали выше.

Примеры предприятий соответствующего типа можно найти в самых разных сегментах экономики РФ. В каждом из них возможно потенциальное проявление тех факторов, о которых мы сказали выше.

Со стороны государства осуществляется регулирование естественных монополий, направленное на стимулирование выполнения ими позитивной рыночной роли. Кроме того, инициативы властей могут быть связаны со стремлением повысить экономическую эффективность компаний соответствующего типа. Далее в статье мы рассмотрим соответствующий аспект подробнее.

Реестры монополий

Можно отметить, что в России компетентные органы власти ведут учёт предприятий, которые можно отнести к естественным монополиям. Как правило, этим занимается, в частности, Федеральная служба по тарифам. Учреждение ведёт собственный реестр естественных монополий. В нём представлены фирмы самых разных сегментов.

Реестр естественных монополий, сформированный ФСТ, включает предприятия таких отраслей, как водоснабжение в сфере коммунального хозяйства, транспортировка природного газа по трубопроводам, железнодорожный, воздушный, морской транспорт, телекоммуникации, атомная энергетика, транспортировка нефти. Есть и другие органы власти, осуществляющие учёт предприятий рассматриваемого типа. Так, реестр субъектов естественных монополий ведёт Федеральная антимонопольная служба.

Есть и другие органы власти, осуществляющие учёт предприятий рассматриваемого типа. Так, реестр субъектов естественных монополий ведёт Федеральная антимонопольная служба.

Государственные контракты

Можно отметить, что в национальном хозяйстве РФ могут быть фирмы, которые фактически имеют признаки естественных монополий, но не включены в соответствующий реестр. В этом случае в силу особенностей положения ФЗ № 44 от 5.04.2013 г. может быть осложнено приобретение услуг у соответствующей фирмы государственными и муниципальными органами.

Дело в том, что в тех случаях, когда поставщик того или иного сервиса является единственным на рынке, то госструктуры вправе заключать с ним контракты, только если он будет внесён в реестр субъектов естественных монополий.

В этом смысле в интересах предприятия — как можно более оперативно попасть в соответствующий список, чтобы иметь возможность заключать контракты с бюджетными структурами.

Роль естественных монополий на рынке

Как правило, фирмы, о которых идёт речь, являются очень крупными бизнесами.

Поэтому государство заинтересовано в эффективности фирм соответствующего типа, поскольку их деятельность может быть фактором наполнения денежными средствами бюджета, а также обеспечения занятости населения — важнейшей социальной задачи.

Это обуславливает тот факт, что регулирование естественных монополий государством осуществляется таким образом, чтобы текущие рыночные позиции предприятий соответствующего типа сохранялись, а сокращений рабочих мест и падения выручки на них не происходило.

Соответственно, обеспечивается и социальная стабильность в тех регионах, в которых работают предприятия рассматриваемого типа.

Иногда услуги естественных монополий настолько востребованы, что у фирм соответствующего типа нет проблем с выручкой и рентабельностью. В этом случае вмешательство государства в деятельность предприятий может быть сведено к минимуму.

Главное, чтобы фирма своевременно исполняла свои обязательства перед бюджетом страны.

Говоря о роли государства в работе естественных монополий, полезно будет более подробно рассмотреть аспект регулирования деятельности предприятий рассматриваемого типа.

Регулирование монополий

Деятельность субъектов естественных монополий может регулироваться посредством следующих основных методов: издание государством нормативных источников — отраслевых, или же имеющих статус федеральных НПА, которые непосредственно определяют приоритеты в управлении предприятиями соответствующего типа.

Или же утверждение других нормативно-правовых актов, влияющих на ценообразование в том или ином сегменте. Первый механизм регулирования применяется в отношении предприятий, владельцем которых является государство.

Второй начинает «работать» в тех случаях, когда фирма принадлежит преимущественно частным лицам или иностранным компаниям.

Значимый аспект государственного регулирования естественных монополий — правоприменительная практика. Важно не только содержание НПА, издаваемых органами власти, но также и реализация их положений в условиях рынка. Практическая необходимость вмешательства государства в сферу естественных монополий может быть обусловлена разными причинами.

Важно не только содержание НПА, издаваемых органами власти, но также и реализация их положений в условиях рынка. Практическая необходимость вмешательства государства в сферу естественных монополий может быть обусловлена разными причинами.

Например, работа предприятий соответствующего типа может перестать удовлетворять объективным критериям конкурентоспособности, когда выпускаемая им продукция начинает уступать в качестве зарубежной, вследствие чего её всё труднее становится продавать за рубежом.

Следовательно, снижается валютная выручка государства, уменьшаются поступления в бюджет.

Государство может быть заинтересовано в скорейшем стимулировании необходимой модернизации производства своих монополий или тех, которые принадлежат частным лицам, в целях повышения конкурентоспособности выпускаемой ими продукции.

Помощь монополиям от государства

Активность компетентных органов власти в части регулирования деятельности монополий может быть связана с необходимостью защиты национального рынка от развёртывания, в свою очередь, зарубежных монополий.

Соответствующего типа бизнесы в других странах, как и в России, могут иметь большие финансовые возможности, иметь доступ к уникальным ресурсам, позволяющим обеспечивать присутствие на большом количестве национальных рынков.

В некоторых случаях государство напрямую содействует решению возможных сложностей в функционировании бизнес-модели естественных монополий.

Это может быть выражено, к примеру, в предоставлении компаниям соответствующего типа кредитов в первоочередном порядке и на льготных условиях с высокой вероятностью последующего списания их части.

Помощь государства фирмам, о которых идёт речь, может выражаться в поддержке их активностей за рубежом, поскольку субъекты естественных монополий часто работают с международными рынками и их устойчивость во многом зависит от уровня спроса в зарубежных странах.

Предприятия рассматриваемого типа могут иметь доступ к уникальным технологиям и даже разрабатывать их, имея в наличии достаточные объёмы капиталов.

Поэтому в ряде случаев государство может быть заинтересовано не только в финансовой устойчивости фирм соответствующего типа, но также и в том, чтобы та или иная естественная монополия продолжала быть единственным или одним из немногих субъектов, обладающих редкой технологией.

Это обстоятельство может положительным образом сказаться на конкурентоспособности экономики страны, положении дел в иных отраслях, в которых соответствующая технология может быть задействована.

Отметим, что для государства может быть существенно более предпочтительным лидерство компаний, зарегистрированных в нём, а не зарубежных в том или ином сегменте.

Это связано, прежде всего, с тем, что выручка от бизнеса фирмы, имеющей прописку в конкретной стране, с высокой вероятностью будет оставаться в ней же. Это, в свою очередь, способствует общей капитализации экономики.

Зарубежные фирмы часто стремятся как можно более оперативно выводить выручку за пределы государства, хотя даже при этом могут перечислять существенные объёмы налоговых платежей в бюджет страны, в которой работают.

Резюме

Итак, естественные монополии в России являются значительной частью национального хозяйства.

Во многом это обусловлено тем, что крупнейшие предприятия соответствующего типа были основаны в СССР в условиях отсутствия рыночной конкуренции, изначально имели лидирующее положение на рынке и доступ к тем ресурсам, которые были недоступны потенциальным конкурентам.

РЖД, «Почта России», «Газпром» — каждая из этих корпораций, основанных в СССР, может быть рассмотрена как естественная монополия. Примеры фирм соответствующего типа, безусловно, есть и во многих других отраслях. Естественные монополии — субъекты бизнеса, которые являются крупнейшими налогоплательщиками и работодателями.

Поэтому государство заинтересовано в стабильности их работы и в меру возможностей содействует этому. Вместе с тем в ряде случаев власти могут осуществлять вмешательство в деятельность естественных монополий в силу необходимости модернизации того или иного сегмента рынка.

Предприятия, о которых идёт речь, с одной стороны, являются мощной опорой экономики, поскольку аккумулируют в себе значительные объёмы капиталов, обладают способностью инвестировать в различные инновационные производства и становиться конкурентоспособными на международной арене.

А это способствует повышению инвестиционной привлекательности национального хозяйства страны в целом.

С другой стороны, отсутствие конкуренций в тех сегментах рынка, в которых естественные монополии ведут деятельность, может привести к формированию консервативных приоритетов у менеджеров соответствующих бизнесов, как следствие — к противоположному результату, когда конкурентоспособность продукции снижается. Поэтому властям страны важно осуществлять мониторинг тех процессов, что происходят в сфере естественных монополий, и содействовать их эффективному развитию, соблюдая баланс между интересами государства и частных инвесторов.

Роль естественных монополий в экономике России

Естественные монополии играют важную роль в экономике России, да в мире. Такие предприятия обычно являются масштабными бизнесами, которые являются основными в своей области.

Такие предприятия обычно являются масштабными бизнесами, которые являются основными в своей области.

Они могут осваивать большие рынки, в том числе зарубежные, а также становиться носителями особенных технологий. Прочитав эту статью, вы узнаете, что такое естественная монополия — примеры, каковы особенности их создания и какую роль они играют в экономике страны.

Естественной монополией является фирма, имеющая производственную модель, по некоторым причинам намного более эффективную, чем имеют остальные игроки рынка.

Общие сведения

Определение

К примеру, это компании, которые имеют доступ к недорогому источнику сырья или электроэнергии. Они имеет маленькие издержки, которые связаны с их закупкой, а значит, могут вести ценообразование по своему усмотрению (назначать более низкие цены или получать большую прибыль и быстрее развиваться).

Естественными монополиями являются предприятия, которые могут осуществлять монетизацию ресурса, отсутствующего у компаний-конкурентов.

Это возможно, когда компания, например, обладает собственной платной автомобильной магистралью.

В такой ситуации, если другие транспортные пути между объектами отсутствуют или не являются качественными, компания может на монопольных началах взимать плату за проезд и получать немалую прибыль.

Классификация

Естественной монополией является предприятие, способное представлять одну или несколько отраслей. По этой причине одной из классификации таких предприятий является принадлежность к определенной экономической сфере. В России существуют следующие отрасли естественной монополии — связь, транспорт, топливо, энергетика, атомная промышленность, коммунальные услуги, почтовые сервисы.

Дополнительным критерием классификации монополий является обладатель субъектов естественных монополий. Могут они быть муниципальными, государственными структурами, корпорациями и частыми лицами, зарубежными инвесторами. Еще одним критерием классификации монополий является организационно-правовая форма.

СПРАВКА! Обычно монополии являются публичным акционерным обществом (ПАО), а их деятельность также возможна, например, в форме унитарных предприятий или государственных корпораций.

Причины появления монополий из истории

Одним из главных факторов появления в России естественных монополий является механизм преобразования советских предприятий. Сначала они были подстроены под плановую экономику и занимали лидирующие позиции в конкретном сегменте в силу отсутствия конкуренции. На базе этого возникли фирмы, которые работают по рыночным принципам в условиях российской экономики на сегодняшний день.

Советские предприятия, работающие в национальном хозяйстве монопольно, сохранили свои позиции и в условиях свободного рынка. Сегодня ими владеют в основном государство, однако к вложениям в капитал привлекаются и частые лица.

Следующей причиной появления монополий в том, что инвестиционный порог входа в определенную отрасль довольно высок. Для запуска бизнеса нужны огромные инвестиции. Владелец, естественно, будет заинтересован в том, чтобы его вложения как можно скорее окупились и можно было учредить фирму, способную вести работу в условиях минимальной конкуренции.

Владелец, естественно, будет заинтересован в том, чтобы его вложения как можно скорее окупились и можно было учредить фирму, способную вести работу в условиях минимальной конкуренции.

По этой причине инвестор приобретает основной объем ресурсов, задействовав огромный капитал, чтобы получать прибыль в дальнейшем. Конкуренция среди естественных монополий является крайне редким явлением, потому что предприятия такого типа специально создаются в тех областях, где интересы бизнесов не совпадают.

СПРАВКА! Дополнительным механизмом создания монополий является наличие барьеров на вход на рынок и регистрацию нового бизнеса. К примеру, это могут быть чересчур высокие требования по лицензиям, сертификации, другим разрешительным документам. По итогу инвестор лучше выберет бизнес в другой сфере, в которую легче войти.

Подробности

Естественные монополии, существующие в России

Работа монополий в России занимает огромную часть экономики. В нашей стране к естественным монополиям относятся «Газпром», «Почта России», «РЖД», «Интер РАО», «Росатом».

Все эти компании обладают признаками, по которым можно отличить типичную естественную монополию. Примеры таких предприятий можно отыскать в любых сегментах российской экономики. В любом из них может проявится один из вышеуказанных факторов.

Государство регулирует естественные монополии, тем самым стимулирует выполнение ими положительной рыночной роли. Помимо этого, государственные инициативы могут быть связаны с желанием увеличить эффективность экономики предприятий такого типа.

Реестр естественных монополий

Российские органы власти осуществляют учет предприятий, относящихся к монополиям. Обычно этим занимается Федеральная служба по тарифам. Она ведет свой реестр предприятий такого типа, которые находятся в самых разнообразных сегментах.

Созданный ФСТ реестр включает в себя предприятия, занимающиеся водоснабжением в области коммунального хозяйства, транспортировкой нефти и природного газа по трубопроводам, морским, воздушным, железнодорожным транспортом, атомной энергетикой, телекоммуникациями.

СПРАВКА! Существуют и другие органы власти, которые ведут учет монопольных предприятий. Например, Федеральная антимонопольная служба.

Государственные контракты

В России существуют фирмы, имеющие признаки естественных монополий, однако не включенных в соответствующий реестр. В таком случае приобретение услуг у такой фирмы муниципальными и государственными органами может быть затруднено в силу положения ФЗ №44.

Это обусловлено тем, что если поставщик является одним на рынке, то государственные структуры могут заключить с ним контракт исключительно в том случае, если этот поставщик будет включен в реестр субъектов естественных монополий.

Поэтому предприятия заинтересованы в том, чтобы как можно скорее попасть в этот список, тогда они смогут оформлять договора с бюджетными организациями.

Роль естественных монополий на рынке

Обычно монополии — это очень большие бизнесы, поэтому они являются крупными работодателями и, соответственно, налогоплательщиками. По этой причине государству выгодна эффективность таких компаний, так как их работа является фактором пополнения бюджета деньгами.

По этой причине государству выгодна эффективность таких компаний, так как их работа является фактором пополнения бюджета деньгами.

Кроме того, такие предприятия выполняют важную социальную задачу обеспечения населения работой. Государство регулирует монополии таким образом, чтобы настоящие позиции этих предприятий на рынке сохранялись и не происходило уменьшения выручки и сокращения рабочих мест.

Это обуславливает социальную стабильность в регионах, где функционируют предприятия такого типа.

СПРАВКА! Бывает, что в услугах монополий нуждаются настолько, что компании совершенно не имеют проблем с выручкой и рентабельностью. В таких ситуациях государство минимально должно вмешиваться в работу этих предприятий. Важно только, чтобы предприятие вовремя выполняла свои обязательства перед государством.

Заключение

Естественные монополии в России занимают значительную долю национального хозяйства.

В основном это так, потому что крупные предприятия такого типа были организованы в СССР, когда не было рыночной конкуренции, и они изначально занимали лидирующие позиции на рынке и свободный доступ к ресурсам, недоступным для возможных конкурентов. Всем известные компании, которые могут рассматриваться как монополии, это корпорации «Газпром», «Почта России», «РЖД».

Всем известные компании, которые могут рассматриваться как монополии, это корпорации «Газпром», «Почта России», «РЖД».

Естественные монополии являются субъектами бизнеса, являющихся крупными налогоплательщиками и хорошими работодателями для большого количества людей. По этим причинам государство содействует их бизнесу и заинтересовано в его стабильности. Однако, при наличии каких-то причин, власти имеют право вмешиваться в работу таких предприятий, если нужно модернизировать определенный рыночный сегмент.

Естественная монополия в России: проблемы государственного регулирования

Бутырина, К. А. Естественная монополия в России: проблемы государственного регулирования / К. А. Бутырина, А. С. Краснова. — Текст : непосредственный // Молодой ученый. — 2020. — № 49 (339). — С. 193-195. — URL: https://moluch.ru/archive/339/75964/ (дата обращения: 14.01.2022).

В данной статье приведены результаты исследования на тему: «Проблемы государственного регулирования естественных монополий в России». В ходе работы были рассмотрены проблемы регулирования и возможные пути их решения.

В ходе работы были рассмотрены проблемы регулирования и возможные пути их решения.

Ключевые слова: естественная монополия, проблемы регулирования, экономика, конкуренция, ценообразование, тарифообразование.

This article presents the results of research on the topic: «Problems of state regulation of natural monopolies in Russia». In the course of the work, the problems of regulation and possible ways of solving them were considered.

Keywords: natural monopoly, regulation problems, economics, competition, pricing, tariff setting.

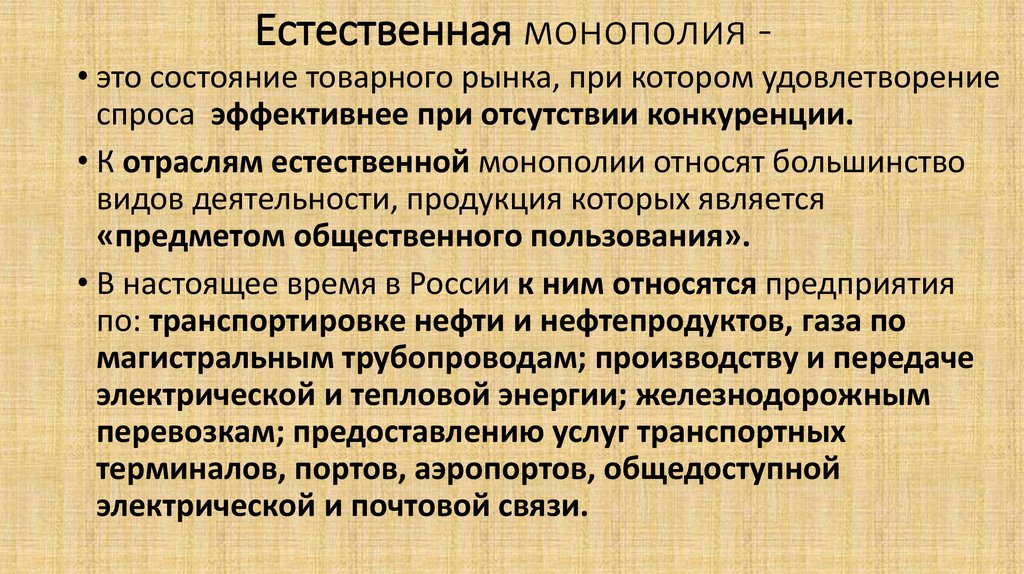

Естественная монополия — состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара по мере увеличения объема производства), а товары, производимые субъектами естественной монополии, не могут быть заменены в потреблении другими товарами, в связи с чем спрос на данном товарном рынке на товары, производимые субъектами естественных монополий, в меньшей степени зависит от изменения цены на этот товар, чем спрос на другие виды товаров. [1, Ст. 3]

[1, Ст. 3]

Исходя из этого определения, мы понимаем, что естественная монополия — это производственная отрасль, занятой компанией, способной нормально работать только в том случае, если нет конкуренции.

Если появится конкуренция, то издержки перестанут быть минимальными и в конечном счете, это приведёт лишь к уменьшению доходности.

На рынке естественная монополия занимает специфическое положение, особенность которой проявляется в ее производстве, необходимости использовать дорогое оборудование, единоличное владение природными ресурсами и т. д.

Рассмотрим примеры естественных монополий в России на 2020 год. На данный момент в России естественными монополиями являются ОАО «РЖД», ПАО «Газпром», РАО «ЕЭС России», АО «Почта России», а также ПАО «Транснефть».

В каждом регионе существуют свои локальные монополисты, поставляющие тепловую и электрическую энергию, обеспечивающие водоснабжение и водоотведение.

Естественные монополии обладают как плюсами, так и минусами.

Плюсами являются: возможность максимально использовать эффект от масштаба производства, что приводит к снижению издержек на производство единицы продукции; возможность мобилизации значительных финансовых ресурсов для поддержания средств производства на должном уровне; возможность использования достижений научно-технического прогресса; возможность следования единым стандартам на производимую продукцию и предоставляемые услуги; возможность замены рыночного механизма, т. е. рыночной экономической организации. А также присутствуют и минусы: возможность определять уровень продажной цены, создавать искушение переложить издержки в значительной мере на конечного потребителя, который не в состоянии оказывать обратного влияния на производителя; возможность блокировать технический прогресс; возможность «экономить» за счет снижения качества производимой продукции и предоставляемых услуг. [2, С. 149–150]

Невозможно в данном случае определить, что перевешивает — плюсы или минусы. Рыночная форма организации не в состоянии преодолеть или даже ослабить действия негативных факторов естественной монополии, потому что механизм распределения ресурсов в данном случае не работает, а разрешить противоречия общество может только одним способом -регулированием естественной монополии.

Существует несколько способов регулирования естественных монополий: прямое государственное регулирование, торги за франшизу, ценовая дискриминация.

Естественные монополии довольно часто прибегают к практике ценовых дискриминаций для максимизации своего чистого дохода. Для этого они делят рынок.

Примером такого подхода может быть практика установления более высоких тарифов на электроэнергию, газ, услуги связи, коммунальные услуги для предприятий и организаций и, должным образом, пониженных тарифов — для граждан.

Однако механизм может быть задействован не только естественным монополистом, но и обществом, которое стремится облегчить бремя, связанное с монополией. Оно может устанавливать понижающиеся тарифы для социально незащищенных групп населения, таких как: пенсионеров, инвалидов и др.

Например, широко применяемая практика льготных тарифов на различные виды услуг, предоставляемых естественными монополистами. Здесь важным является источник покрытия этих льгот. Очень часто в России он не определяется без соответствующих расчетов, безосновательно перекладывается на производителя.

Очень часто в России он не определяется без соответствующих расчетов, безосновательно перекладывается на производителя.

Самый распространенный пример — льготы за коммунальные услуги. Количество льготников у сопоставимо с количеством людей, льгот не имеющих. Это не способствует ни стабилизации социальной обстановки, ни нормальному воспроизводству капитала предприятия естественного монополиста.

Теперь нужно перейти к главной задаче данной статьи, выяснению проблемы регулирования естественных монополий.

Но для начала разберемся с самим регулированием естественных монополий, которое является важным фактором обеспечения и нормального функционирование экономики.

Поэтому реализация антимонопольного законодательства должна быть умеренной, так как жесткий контроль приведёт лишь к дисбалансу данных рыночных отношений.

- Цель у государственного регулирования поставлена на сохранение и достижение равенства интересов потребителей и субъектов естественных монополий, а также на регулирование их функционирования посредством определенных норм поведения.

- Также имеются законы и подзаконные акты, которые регулируют деятельность естественных монополий и причем имеют важнейшее значение, но их применение встречается с различными трудностями.

- Исходя из всего выше сказанного, мы выявили такие проблемы как:

Понятие естественной монополии, которое представлено в ФЗ «О естественных монополиях», допускает неоднозначную трактовку. В законе противопоставляются понятия естественной монополии и конкуренции.

Что касается ценообразования, чаще всего в отраслях общественного потребления (коммунальное хозяйство) существует возможность злоупотребления со стороны естественных монополий, что может негативно сказаться на уровне жизни населения.

В первую очередь речь идет о повышении тарифов и цен предприятиями-монополистами. Это приводит к росту издержек производства в других отраслях, а значит и к росту цен на другие товары.

(Именно такую картину можно наблюдать в случае увеличения цен главными естественными монополистами в России — РАО «Газпром», РАО «Единая энергетическая система России», Министерством путей и сообщений).

Данные факты обуславливают необходимость государственного регулирования таких фирм со стороны специальных административных органов. Существует два возможных варианта действий государства в этом случае:

- Установление государственной собственности на предприятия-естественные монополии, а следовательно, и государственных цен на их продукцию.

- Государственное регулирование естественных монополий с помощью установления предельного уровня рентабельности или с помощью прямого ограничения уровня цен на продукцию естественных монополий. [3, С. 213–214]

Следующей проблемой является отсутствие результативного механизма тарифообразования. Происходит это из-за бесконтрольного завышение цен на нерегулируемые услуги, игнорирования интересов естественных монополий, низкое состояние инфраструктуры субъектов естественных монополий, а также отсутствие права у потребителя обжаловать установленный административным путем размер тарифа.

К основному пути решений данной проблемы относится сохранение тарифов на услуги естественных монополий на наиболее лучшем для экономики и населения уровне, т. к. неконтролируемое повышение может привести к замедлению или прекращению экономического роста в стране.

Вследствие чего произойдёт снижение потребительского спроса со стороны населения, а также снижение конкурентоспособности некоторых отраслей экономики.

В заключении мы хотим выразить своё мнение на эту тему, так как, для нормального регулирования естественных монополий, нужно совершенствовать законодательство, которое регулирует деятельность естественных монополий, на федеральном, региональном и муниципальном уровнях. Правовое регулирование не должно быть направлено только на то, чтобы устанавливать цены и тарифы и конечно же не должно сводиться лишь к контролю за деятельностью естественных монополий.

Литература:

- Федеральный закон от 17 августа 1995 г. № 147-ФЗ «О естественных монополиях» // Собрание законодательства Российской Федерации. — 21 августа 1995 г. — № 34. — Ст. 3

- Басовский, Л. Е. Экономика отрасли: учебное пособие / Л. Е. Басовский. — Москва: ИНФРА-М, 2020. — С. 149–150

- Бардовский, В. П. Экономика: учебник / В. П. Бардовский, О. В. Рудакова, Е. М. Самородова. — Москва: Форум: ИНФРА-М, 2020. — С. 213–214

Основные термины (генерируются автоматически): естественная монополия, монополия, Россия, государственное регулирование, естественный монополист, проблема регулирования, производимая продукция, тариф, услуга.

«Сейчас их четырнадцать, останется восемь»

Федеральная антимонопольная служба (ФАС) доработала и внесла в правительство обсуждавшийся более пяти лет законопроект, меняющий определение и регулирование госмонополий, которые власти считают естественными. В интервью “Ъ” заместитель главы ФАС Сергей Пузыревский рассказал, какие сферы лишатся этого статуса и почему это произойдет.

— Почему служба считает необходимым упразднить закон «О естественных монополиях»?

— Еще лет пять назад руководитель ФАС Игорь Артемьев указывал, что этот закон устарел и сдерживает развитие современной рыночной экономики. Мы предлагаем признать этот закон, принятый еще в 1995 году, утратившим силу.

Положения, которые определяют понятие сферы естественной монополии и требования к субъектам естественной монополии, надо перенести в закон «О защите конкуренции», а вопросы ценового регулирования — в закон «Об основах регулирования тарифов».

В итоге мы получим комплексную конструкцию регулирования этой системы, где закон о естественных монополиях является лишним.

Действующее сейчас определение естественных монополий позволяет, на мой взгляд, достаточно безгранично расширять круг сфер, которые можно относить к естественным монополиям. В нем есть определение раскрытия информации, общее положение о контроле, о согласовании сделок — по сути, это все.

Естественная монополия сейчас имеет два метода регулирования. Первый — это ценовое регулирование, когда она устанавливает цену, второй — метод определения круга потребителей, которые подлежат обеспечению в приоритетном порядке в определенных сферах.

Например, это больницы, стратегические объекты, которым нельзя отключать электричество.

Главный принцип, который декларируется в действующем законе, состоит в том, что запрещается сдерживать переход из естественного монопольного состояния в состояние конкуренции. Но на деле этот принцип не реализуется.

Когда мы анализируем ситуацию на товарных рынках, то видим, что во многих сферах конкуренция развивается, однако закон все равно называет субъекты, которых, к примеру, на рынке пять, субъектами естественных монополий.

Возникает экономический нонсенс.

— Такая ситуация фактически сложилась в портах.

— Именно. Мы видим, что в порту работают пять компаний-стивидоров, каждая из них является субъектом естественной монополии. Все понимают, что это неправда, но закон говорит, что это так.

Когда выносится судебное решение в отношении одной компании, что она является субъектом естественной монополии, никаких вопросов нет. Но не в случае, когда их там пять.

Поэтому сдерживающим фактором развития конкуренции выступает сам закон о естественных монополиях. Он блокирует возможность развития конкурентных рынков.

— Что предлагает ФАС?

— В нашем законопроекте дается новое определение естественной монополии, которым мы хотим закрыть возможность произвольного расширения сфер.

Это состояние товарного рынка, при котором создание конкурентных условий для удовлетворения спроса на определенный вид услуг невозможно или экономически нецелесообразно в силу технологических особенностей производства предоставления этой услуги.

То есть если вы оказываете услугу с использованием сетевого актива, то вы естественная монополия. В определении закладывается технологический фактор наличия сетевой инфраструктуры, с помощью которой оказывается услуга, он становится, по сути, главным.

Закон перечисляет такие сетевые активы: инфраструктура железнодорожного транспорта общего пользования, объекты электросетевого хозяйства, система магистральных нефтепроводов, нефтепродуктопроводов, система магистральных газораспределительных трубопроводов, сети сооружения связи, объекты теплосетевого хозяйства, система централизованного газоснабжения и водоотвода — и все, на этом ставим точку.

С новым определением в статусе естественных монополий остаются только инфраструктурные сферы: передача нефти и нефтепродуктов, газа по трубопроводам, железнодорожные пути, вокзалы и так далее. Также остаются услуги общедоступной электросвязи, передача электроэнергии, теплоснабжение, водоснабжение, водоотведение.

— На сколько сократится количество сфер естественных монополий?

— Сейчас их четырнадцать, останется восемь. Важен еще один фактор: даже наличие инфраструктуры не может являться основанием для отнесения к естественной монополии — при возможности оказания услуги иным способом, при взаимозаменяемости этой инфраструктуры. Например, проводная электросвязь.

Сейчас стационарный телефон конкурирует с мобильной связью. Поэтому есть все основания сказать, что услуга связи является конкурентной и даже наличие инфраструктуры не основание, чтобы МГТС и «Ростелеком» оставались в сферах естественных монополий.

Например, «Почта России» и «Атомфлот» перестанут быть естественными монополиями.

- — В каких сферах будет сокращение?

- — Порты, аэропорты, внутренние водные пути, ледовая проводка, захоронение радиоактивных отходов, услуги почтовой связи.

- — Как будут регулироваться организации, потерявшие статус естественной монополии?

— Регуляторика, которая предусмотрена законом о естественных монополиях, прекращается, но автоматически ценовое регулирование сохраняется по правилам, которые действовали на момент вступления в силу закона до момента принятия нового решения правительства. То есть для сфер, потерявших статус естественных монополий, при отсутствии конкуренции будут работать те же самые правила, что и сейчас.

То есть у правительства появляется опция дерегулировать монополию в зависимости от того, какая там ситуация. Развивается конкуренция на рынке, значит, принимается решение о полном дерегулировании.

Если в отдельных регионах есть конкуренция, а в других нет, правительство, соответственно, определит порядок введения и прекращения ценового регулирования.

При этом компании не должны забывать, что у нас есть антимонопольный закон — установить монопольно высокую цену у них не получится.

Новый закон дает нам возможность сохранить правило недискриминационного доступа к услугам монополии. Кроме того, сделки при приобретении непрофильных активов уже не нужно будет согласовывать, действуют только общие правила экономконцентрации по антимонопольному законодательству.

Если частный инвестор, то 223-ФЗ об особенностях закупок товаров не применяется. В целом это означает, что снижение регуляторной нагрузки на эти сферы потенциально является основанием для того, чтобы повысить их инвестиционную привлекательность.

Появится больше возможностей для развития предпринимательской инициативы и прихода туда частных инвесторов. Это стратегическая задача.

— Сколько сейчас субъектов в реестре естественных монополий? Зачем он нужен и будет ли сохранен?

— Реестр субъектов естественных монополий, в котором сейчас 5854 организации,— это информационный ресурс. На него можно зайти и посмотреть, кто относится, а кто не относится к естественным монополиям.

Ни сейчас, ни в нашем законопроекте у реестра нет большого правового значения. Но он удобен, например, для потребителей или для судей, когда рассматриваются дела в отношении естественных монополий. Мы дискутируем, нужен реестр или нет.

Наверное, сохранить его нужно, но уточнив статус.

— Как вы оцениваете, когда реально сферы после дерегулирования станут рыночными?

— Это зависит от экономической ситуации, от того, насколько будет развиваться конкуренция — например, в тех же портах.

Я думаю, что уже через два-три года в этой сфере мы увидим увеличение динамики развития конкуренции. В аэропортах — в зависимости от региона.

Где-то развитие транспортной составляющей приведет к тому, что в крупных городах или в регионах, где большая плотность населения, конкуренция будет развиваться быстрее.

— Сами естественные монополии и менеджеры готовы к дерегулированию?

— Им нужно быть готовым к этому. Мы живем в рыночной экономике. Если мы будем за каждого принимать все рыночные решения, то у нас рыночной экономики не будет.

Цифра госучастия в экономике в 70%, которую озвучивают многие эксперты и которую мы отразили в нашем докладе о состоянии конкуренции, выглядит устрашающе. Многие компании хотят скорейшего принятия нового закона и ждут его. Есть те, кто не понимает, что произойдет, просто против него.

Потому что любое изменение для них — это неопределенность. Впрочем, после серии дискуссий они уже понимают, в какой системе координат находятся, и их наш законопроект устраивает.

— Разногласия с ведомствами по законопроекту сняты?

— С Минэкономики по этому тексту мы в консенсусе. С нашими коллегами из других федеральных органов власти определенные разногласия были урегулированы при доработке законопроекта, в том числе и в правительстве.

- — В каком сейчас статусе законопроект?

- — По итогам совещаний мы его усовершенствовали и направили в правительство.

- — Когда закон вступит в силу?

— Реформа достаточно серьезная, дискуссия непростая, много раз мы обсуждали, в том числе в правительстве, основные концептуальные вопросы и положения. Мы надеемся, что закон будет принят до конца 2019 года, вступит в силу через полгода. Рассчитываем, что с середины 2020 года он заработает.

Интервью взяла Дарья Николаева

Что такое естественные монополии: определение, виды, примеры

Железная дорога, энергетические сети, транспортировка газа, жилищно-коммунальное хозяйство – это только часть примеров естественных монополий. Появление конкурентов в этих сферах чревато ростом издержек, которые не могут быть покрыты из-за распределения рынка и уменьшения объемов производства. Учитывая специфику выпускаемой продукции, такие монополии играют важную макроэкономическую роль, влияют на жизнеобеспечение и безопасность государства.

Определение и особенности рынка

С греческого слово «монополия» переводится как один (μονο) + продаю (πωλέω). Получается, что на рынке присутствует единственный продавец, который контролирует объем производства и цены, что позволяет ему максимизировать прибыль.

Появление монополистов «убивает» конкуренцию и противоречит принципам рыночной экономики. Поэтому во многих странах мира антимонопольные органы отслеживают возникновение неконкурентных соглашений или картельных сговоров между предпринимателями и пресекают возникновение единственного продавца, который сможет диктовать свои условия на рынке.

Но всегда ли monopoly – это плохо для экономики? И почему государство допускает и даже в некоторых ситуациях поддерживает образование естественных монополий (ЕМ)?

Чтобы разобраться, рассмотрим, в каких условиях возможно возникновение такого состояния рынка:

- Производимый товар не имеет аналогов.

- Спрос не зависит или зависит в малой степени от изменений цен.

- Из-за технологических особенностей издержки на выпуск товара могут быть покрыты только при большом объеме производства, что нивелирует целесообразность возникновения конкуренции.

Предпосылки для формирования ЕМ выявил французский экономист Ж. Депюи. По его мнению, «де-факто монополии» возникают из-за наличия определенных барьеров на рынке:

- Для входа нужен огромный капитал.

- Новая компания забирает не только клиентов существующей monopoly, но и часть прибыли. В результате покрыть фиксированные издержки не могут оба конкурента.

- В наилучших условиях работает тот, кто первым начал бизнес. Последователям сложно выйти на такой уровень.

Если на рынке с признаками естественной монополии начинает работать более одного производителя, вместо одного хорошего бизнеса возникает два или больше, но плохих. Чаще всего такая ситуация складывается в инфраструктурных, энергетических отраслях, где конкуренция экономически неэффективна.

Влияние на экономику

Сущность ЕМ проявляется в их функциях:

- Производят важный для жизнедеятельности общества товар. Например, транспортируют газ, электроэнергию, осуществляют железнодорожные перевозки. Некоторые исследователи рассматривают продукцию ЕМ как общественное благо.

- Играют важную роль в территориальном развитии, обеспечении коммуникаций. Единые транспортные, коммуникационные, энергетические сети позволяют компенсировать расходы, но экономия достигается только на больших масштабах.

- Выполняют важную макроэкономическую функцию. Смягчают эффект спада спроса в кризисных ситуациях. Способствуют восстановлению экономической активности – стимулом часто выступает регулирование тарифа. Являются крупными работодателями и налогоплательщиками.

- Влияют на обеспечение безопасности как в отношении государственного суверенитета, так и жизнедеятельности.

Проекты компаний-монополистов могут иметь стратегическое значение для страны и внешней политики

Если бы естественные монополии действовали по принципам рыночной экономики, неизбежно возникал бы соблазн уменьшить объем производства ниже точки устойчивости. Такие действия чреваты последствиями. Попытки потенциальных конкурентов войти на рынок приведут к ценовым войнам и/или разделу рынка. В результате будут расти убытки у всех участников.

ЕМ, безусловно, должна удовлетворять спрос, причем по более низкой цене, чем это могли сделать 2 или более конкурента. В такой ситуации для всех сторон: продавца, покупателей, государства – выгодно, чтобы на рынке был один производитель.

Поэтому гос-во не только регулирует деятельность естественных монополий, но и содействует решению возможных проблем, поддерживает функционирование бизнес-моделей.

Примеры в России

Для достижения баланса в области интересов ЕМ и потребителей в России издан ФЗ № 147 «О естественных монополиях», который определяет правовые нормы их деятельности. Все компании, которые соответствуют признакам монополистов, находятся на учете в ФАС и внесены в Единый реестр субъектов естественных монополий. По типу антимонопольная служба выделяет ЕМ в разных областях:

- связи;

- водоснабжения;

- захоронения радиоактивных отходов;

- топливно-энергетическом комплексе;

- на транспорте.

Крупнейшие компании-монополисты в России:

- РЖД – владеет всеми железными дорогами, контролирует рынок ж/д перевозок.

- «Газпром» – имеет монопольное право на экспорт газа из России;

- «Почта России» – монополист в сфере услуг общедоступной почтовой связи;

- РАО «ЕЭС Россия» – владеет всей сетью линий электропередач.

Но если обратиться к реестру ФАС, увидим, что ЕМ могут охватывать не только весь федеральный рынок, но и быть регионального значения.

Например, местными монополистами по своему виду деятельности на железной дороге выступают:

- в Москве – РЖД, «Центральная пригородная пассажирская компания», «Федеральная пассажирская компания»;

- в Санкт-Петербурге – «Северо-западная пригородная пассажирская компания»;

- в республике Крым – «Крымская железная дорога», «Южная пригородная пассажирская компания».

Аналогичная ситуация наблюдается и в других сферах. Например, в каждом регионе и даже в отдельных городах есть свои предприятия, которые занимаются водоснабжением. Такие водоканалы соответствуют всем признакам естественных монополий, но уже на более узком рынке.

Вывод

Субъекты бизнеса, обеспечивающие рынок уникальным, важным для жизнеобеспечения общества и государства продуктом, становятся естественными монополиями. Появление конкурентов из-за специфики производства становится нецелесообразным.

Государство заинтересовано в стабильной работе таких компаний, но для модернизации определенного сегмента, а также для недопущения роста цен, ущемления прав потребителей может вмешиваться в деятельность ЕМ.

Крупные монополии в России | Статья в журнале «Молодой ученый»

Автор: Емельянова Вера Алексеевна

Научный руководитель: Макаров Олег Анатольевич

Рубрика: Экономика и управление

Опубликовано в

Молодой учёный

№24 (366) июнь 2021 г.

Дата публикации: 11.06.2021 2021-06-11

Статья просмотрена: 3312 раз

Скачать электронную версию

Скачать Часть 4 (pdf)

Библиографическое описание:Емельянова, В. А. Крупные монополии в России / В. А. Емельянова. — Текст : непосредственный // Молодой ученый. — 2021. — № 24 (366). — С. 234-235. — URL: https://moluch.ru/archive/366/82278/ (дата обращения: 04.03.2023).

Ключевые слова: Россия, естественная монополия, экономика России, антимонопольная политика, газовая промышленность.

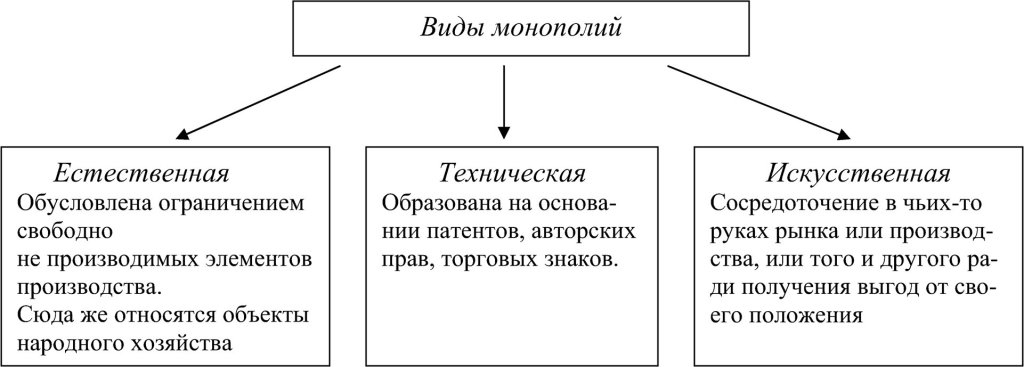

Каждый день мы сталкиваемся с различными сферами экономики. Это сфера услуг, транспорт, связь, образование, добыча полезных ископаемых, отрасли промышленности, переработка сырья и добыча сырья с эксплуатацией природы. Отрасли объединяются в группы по секторам, рынкам и сегментам, существуя между собой. А именно, конкурируя. Конкуренция бывает разных видов: монополистическая конкуренция, совершенная конкуренция, монополия и олигополия. Внимание хочу обратить на монополию. Термин «монополия» можно выразить как: существование одного игрока на рынке, не имеющего аналогов. Монополия имеет виды: искусственная монополия, государственная монополия, чистая монополия, открытая монополия, двусторонние монополии.

Деятельность монополий в экономике России регулируется Федеральным законом от 17.08.1995 № 147-ФЗ «О естественных монополиях». На основании ст. 4 Закона к субъектам естественной монополии относятся хозяйствующие субъекты (юридические лица), занятые производством товаров в условиях естественной монополии, то есть транспортировка природных ресурсов, людей и любых других грузов.

Естественная монополия играет важнейшую роль в экономике России. На сегодняшний день идет большая работа над изменением некоторых областей монополии. Из-за трудностей в разгосударствлении некоторых частей и улучшения производства сырья, повышается значимость монополии в России. Отрасли, такие как электроэнергетика, газовая промышленность, транспорт, считаются монополистами высокого уровня производства и сбыта. Они ограничивают свободу выбора поставщиков потребителю различных товаров и услуг. Это позволяет монополизировать рынок.

Естественная монополия существует за счет высоких технологических особенностей производства, отодвигая на второй план экстенсивный рост производства. Благодаря большому объему производства в монополии легче организовать предприятие. Так как монополисты редко инвестируют и тратят большие суммы на увеличение объемов производства.

Возникает вопрос: «Как монополисты остаются на рынке, если они не прикладывают большие усилия для своего развития?». Отвечая на этот вопрос, можно с уверенностью сказать, что это благодаря субаддитивным издержкам. Такими издержками считаются те, при которых они меньше выпускаемых совестно нескольких товаров, чем при их отдельном производстве. Но также существуют другие особенностей. А именно, наличие трудностей при входе на рынок; отсутствие для потребителя альтернативы продукта, что заставляет покупать продукт по диктующей цене; низкая эластичность спроса, высокие постоянные издержки и невозможность создания запасов. С развитием экономики, многие правила конкуренции стали не актуальны. Из-за быстрых скачков технологического прогресса и дерзкой конкуренции ни одна монополия не продержится долгое время. Монополия может нанести вред не только потребителю, но и экономике в целом. Так как на рынке информационных товаров фирма подвержена давлению на увеличения масштаба, со стороны спроса и со стороны предложения. Она прогибается за счет увеличивая производство и снижая цены. Таким образом, если антимонопольная политика будет направлена на ограничение доли рынка высокотехнологичных компаний, цены могут вырасти. Чтобы устранить данную проблему, возможно стоит уменьшить давление на существование монополии, позволив им мирно существовать на рынке за счет эффекта масштаба. Когда это станет малоэффективным, их уничтожит конкуренция.

Деятельность естественных монополий очень важна для экономики России. Они эффективно существуют в данной отрасли, тем самым создают благосостояние населения (потребителя).

Лучше всего влияет на экономику страны- стратегические сегменты, их деятельность и государственной политики, в целом, позволяя России успешно функционировать.

В пример всего сказанного хочу рассмотреть деятельность крупных монополий России. Одним из ведущих лидеров монополистов является электроэнергетика. В России существуют различные ТЭЦ, ГРЭС и ГЭС, объединенные в акционерное общество РАО «ЕЭС Россия». На сегодняшний день РАО «ЕЭС Россия» владеет всей сетью линий электропередач в стране. Также, Россия славится газовой промышленностью, которую тоже не обошла естественная монополия. В России существуют восемь объединений по добыче газа, а также тринадцать транспортных региональных предприятий по его транспортировке, объединенных в ПАО «Газпром». На долю этой компании приходится четвертая часть всех поступлений в государственный бюджет. Но помимо своего государства, ПАО «Газпром» осуществляет поставки экспортом в другие страны. Тем самым с гордостью можно заявить о мировом лидере и монополисте. Естественным монополистом в России является железнодорожная отрасль. Доля путевого хозяйства ОАО РЖД, а также грузооборота составляет 80 % всех перевозок по стране. Немалая часть занимает пассажирские перевозки. Существуют и другие естественные монополии в России. Примеры тому — ПАО «НК «РОСНЕФТЬ», ПАО «Ростелеком». Высокий уровень монополизации и его резко отрицательное влияние на экономику делает необходимым проведение в нашей стране антимонопольной политики. Таким образом, экономика России нуждается в глобальном решении ликвидации монополии в некоторых секторах.

Литература:

- Монополии: примеры в России https://fb. ru/article/194243/monopolii-primeryi-v-mire-i-v-rossii

- Вечканова, Г. Р. Микроэкономика: 8-е изд. / Г. Р. Вечканова, Г. С. Вечканов — СПб.: Питер, 2010. — 208 с.

- Халяндра, О. И. Уровень монополизации современной экономики России / О. И. Халяндра. — Текст: непосредственный // Экономика, управление, финансы: материалы III Междунар. науч. конф. (г. Пермь, февраль 2014 г.). — Т. 0. — Пермь: Меркурий, 2014. — С. 169–172.

- Бутыркин А. Я. Естественные монополии: теория и проблемы регулирования. М.: Новый век, 2013. — С.433.

- Волконский В. А., Корягин Г. И. О роли монополии в современной экономике. /В. А. Волконский, Г. И. Корягин. — Банк. дело. — М., 2014. — 174с.

Основные термины (генерируются автоматически): Россия, естественная монополия, экономика России, антимонопольная политика, газовая промышленность, монополия, рынок.

Ключевые слова

Россия, естественная монополия, экономика России, антимонопольная политика, газовая промышленностьРоссия, естественная монополия, экономика России, антимонопольная политика, газовая промышленность

Похожие статьи

Роль

естественных монополий в экономике РоссииЕстественные монополии выполняют важнейшие функции в Российской экономике. От их состояния зависит место России на мировом рынке

Естественные монополии — рынки, обусловившие возникновение монополий своим естественным развитием, при котором…

Естественная монополия в России: проблемы государственного…Естественная монополия — состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара…

Уровень монополизации современной

экономики РоссииАнализ уровня монополизации современной экономики России. Разрушение рынков монополистами не сулит экономике ничего хорошего.

Основной из всех проблем советской экономики был маленький рынок сбыта ее продукции и небольшие объемы производства.

Антимонопольная политика современной России В данной статье рассмотрена антимонопольная политика современной России. Проанализированы проблемы в сфере антимонопольного регулирования в РФ и пути их решения, рассмотрены основные направления и цели деятельности Федеральной…

Основные характеристики

антимонопольной политики в России Данная статья раскрывает суть антимонопольной политики Российской Федерации, ее основные цели, методы и характеристики

Монополия — это рыночная структура, в которой одно предприятие контролирует производство и сбыт одного или нескольких видов продукции.

Регулирование монопольной деятельности посредством мер…

Роль естественных монополий в экономике России. регулирование, естественная монополия, монополия, заморозка тарифов, власть.

Основные характеристики антимонопольной политики в России. Ключевые слова: антимонопольная политика…

Роль

антимонопольной политики в России | Статья в журнале…Россия, антимонопольное регулирование, антимонопольное законодательство, антимонопольная политика, возникновение монополий, деятельность, орган, российское антимонопольное законодательство, США, ФАС России.

Оптимизация затрат хозяйствующих субъектов на

рынке…Исходя из теории рынков — конкуренция и монополия являются разными институтами, где

В России же нужно внедрить вышеописанные правила на правовом уровне с учетом

Антимонопольная политика — комплекс государственных мер, обеспечение условия для…

Статьи по ключевому слову «

монополия» — Молодой учёныйРоль естественных монополий в экономике России.

Основные характеристики антимонопольной политики в России. Молодой учёный №23 (209) июнь 2018 г. — Рассказова А. К.

Оптимизация затрат хозяйствующих субъектов на рынке конкуренции и монополии.

Похожие статьи

Роль

естественных монополий в экономике РоссииЕстественные монополии выполняют важнейшие функции в Российской экономике. От их состояния зависит место России на мировом рынке

Естественные монополии — рынки, обусловившие возникновение монополий своим естественным развитием, при котором…

Естественная монополия в России: проблемы государственного…Естественная монополия — состояние товарного рынка, при котором удовлетворение спроса на этом рынке эффективнее в отсутствие конкуренции в силу технологических особенностей производства (в связи с существенным понижением издержек производства на единицу товара…

Уровень монополизации современной

экономики РоссииАнализ уровня монополизации современной экономики России. Разрушение рынков монополистами не сулит экономике ничего хорошего.

Основной из всех проблем советской экономики был маленький рынок сбыта ее продукции и небольшие объемы производства.

Антимонопольная политика современной России В данной статье рассмотрена антимонопольная политика современной России. Проанализированы проблемы в сфере антимонопольного регулирования в РФ и пути их решения, рассмотрены основные направления и цели деятельности Федеральной…

Основные характеристики

антимонопольной политики в России Данная статья раскрывает суть антимонопольной политики Российской Федерации, ее основные цели, методы и характеристики

Монополия — это рыночная структура, в которой одно предприятие контролирует производство и сбыт одного или нескольких видов продукции.

Регулирование монопольной деятельности посредством мер…

Роль естественных монополий в экономике России. регулирование, естественная монополия, монополия, заморозка тарифов, власть.

Основные характеристики антимонопольной политики в России. Ключевые слова: антимонопольная политика…

Роль

антимонопольной политики в России | Статья в журнале…Россия, антимонопольное регулирование, антимонопольное законодательство, антимонопольная политика, возникновение монополий, деятельность, орган, российское антимонопольное законодательство, США, ФАС России.

Оптимизация затрат хозяйствующих субъектов на

рынке…Исходя из теории рынков — конкуренция и монополия являются разными институтами, где

В России же нужно внедрить вышеописанные правила на правовом уровне с учетом

Антимонопольная политика — комплекс государственных мер, обеспечение условия для…

Статьи по ключевому слову «

монополия» — Молодой учёныйРоль естественных монополий в экономике России.

Основные характеристики антимонопольной политики в России. Молодой учёный №23 (209) июнь 2018 г. — Рассказова А. К.

Оптимизация затрат хозяйствующих субъектов на рынке конкуренции и монополии.

Самые известные монополии мира

В этом материале мы расскажем тебе о причинах возникновения монополий, а также рассмотрим компании, которые по тем или иным причинам стали монополистами на своих рынках в определенный момент времени.

Почему возникают монополии

Монополии возникают по ряду причин. Некоторые предприятия обладают редкими ресурсами, благодаря которым могут производить уникальный продукт, захватывая весь рынок. Другие предприятия имеют в своем арсенале прорывные технологии, позволяя существенно снизить издержки при производстве продукта, тем самым с рынка вытесняются конкуренты, которым сложнее производить товар, из-за этого стоящий больше, чем у будущего монополиста; а иногда компания производит уникальный товар, у которого просто нет субститутов (ни один возможный конкурент еще не научился производить товары-аналоги). К рыночным причинам возникновения монополий относят дифференциацию товаров и услуг, эффект масштаба производства, недостаточную емкость рынка, грамотную стратегию продвижения, наличие экономических барьеров, препятствующих входу на рынок других компаний (например, у этих предприятий нет капитала в достаточном количестве, которое позволило бы произвести современное оборудование или наладить добычу сырья, нет денег на проведение столь же масштабной маркетинговой компании, что и у лидера рынка), законодательных барьеров (уникальная технология, по которой производится продукт монополиста, защищена авторским правом, поэтому другая организация не может производить товар-аналог). Также не стоит забывать и о сетевом эффекте: если большинство людей пользуются товаром определенной марки, то остальные потребители также стремятся приобрести именно этот товар, предпочитая его аналогичным (существенный вклад в сетевой эффект вносят тренды, мода, грамотная стратегия продвижения бренда и пр). Некоторые монополии также прибегают к различного рода манипуляциям для устранения конкурентов: например, неправомерно используют административный ресурс, не гнушаются черным пиаром и пр. Бывает также, что другие компании просто уходят с рынка (например, из-за низкой прибыли они понимают, что заниматься определенным бизнесом в текущих рыночных условиях просто бессмысленно).

Монополии и инновации

Если какая-то компания умеет производить уникальный продукт с минимальными издержками, нет ничего удивительного, если она со временем начнет доминировать на рынке. Именно поэтому практически во всех крупных международных предприятиях существуют специальные подразделения, которые занимаются исследованиями в области потенциальных инноваций и их возможного последующего внедрения. Патентное право является механизмом, который позволяет поддерживать такую монополию, гарантируя, что хотя бы какое-то время инноватор сможет пожинать плоды своего труда, не боясь, что его идею присвоят.

Монополии в мире

Существующие на глобальном рынке мировые монополисты контролируют подавляющую долю монополиста в одной или нескольких отраслях мировой экономики. Именно от них зависит не только образование цен в этой отрасли, но и мировая экономическая политика в целом. Эти предприятия, получи преимущество в отрасли экономики конкретного государства, не остановились на достигнутом и впоследствии вышли на международный уровень.

В Древней Греции к монополиям относились хорошо. Аристотель расценивал монополию как результат умелой хозяйственной политики. В частности, в определенный период древнегреческой истории двумя крупнейшими экономическими центрами являлись Афины и Коринф. Однако уже тогда подобные действия не всегда одобрялись. Тот же Аристотель рассказывал о том, как один сицилиец скупил все железо из мастерских и стал продавать его купцам с надбавкой, после чего предпринимателя выслали за пределы Сицилии. Римлянин Гай Плиний Старший свидетельствовал об установлении правительством предельных цен на продукцию горнодобывающей промышленности после того, как горные компании-монополисты начали злоупотреблять своим положением. В Древнем Египте отделения Центрального банка, расположенного в Александрии, имели исключительное право на проведение банковских операций в стране. Также в Египте существовала монополия на добычу руды, которую в III в. до н.э. могли добывать только в Руднике Нгвеня, старейшем руднике мира. В это же время Индия была мировым монополистом в сфере торговли солью. Во II в. до н.э. племена хеттов, живших на северо-востоке Малой Азии, обладали монополией на производство железа, торговля которым велась по всему Средиземноморью. В Древнем Риме существовала монополия на добычу руды: крупнейшим игроком рынка был Новокарфагенский рудник, где во II в. до н.э. трудились до 40 тысяч рабов.

В Средние века существовала цеховая форма организации производства. Цех понимался как организация всех производителей продукта конкретного вида, которая создавалась для стабилизации цен и поддержки ремесленников. Конкуренты на рынок не допускались. Так, в Париже производили свечи, в Германии ловили рыбу и ткали, английский король Карл I в 17 в. продавал по монопольным цена грузы перца, которые привозили из Индии.

В 19 веке развитие получили синдикаты (долгосрочные соглашения о единой политике в продажах), иногда принимавшие форму пулов (синдикатов с общей кассой, объединяющей прибыль). В случае трестов фирмы объединялись полностью (весь трест становился одной фирмой). Монополии появлялись в производстве табака и сахара, в добыче нефти и металла и пр. и могли контролировать практически весь объем продаж в той или иной отрасли.

Итак, настало время перейти к перечню известнейших мировых монополий.

Western Union

Компания Western Union был основана в 1866 году как первая и на протяжении долгого времени единственная телеграфная компания в США. Сегодня предприятие является одним из лидеров рынка международных денежных переводов.

Standart Oil

В 19 веке была известным богачом Рокфеллером был основана компания Standard Oil, очень скоро начавшая контролировать 90% от совокупного объема нефтедобычи в США отчасти за счет владения сетью трубопроводов (их совокупная длина составляла 90 000 миль). В начале ХХ века эта монополия имела в своем распоряжении примерно 400 предприятий, 10 000 железнодорожных цистерн и 60 океанских танкеров.

Exxon Mobil Corporation

Данная частная компания из США уже в 1880 почти полностью взяла под контроль нефтепереработку в США. Также Exxon Mobil обладает долей в 21 нефтеперерабатывающем заводе 13 стран мира (США, Канады, Франции, Бельгии, Нидерландах, Норвегии, Великобритании, Германии, Италии, в Саудовской Аравии, КНР, Сингапуре, Таиланде и Австралии). Суммарная производительность этих заводов доходит до 4,7 млн баррелей за сутки.

General Electric

Эта компания появилась в результате слияния предприятий J.P. Morgan & Co, Edison General Electric, Thomson-Houston Electric Company и ряда других. Сегодня предприятием производятся энергетические установки (среди прочего — атомные реакторы), локомотивы, двигатели для самолетов, медицинское оборудование, продукция военного назначения.

Microsoft

Этой компанией производятся и реализуются все операционные системы Windows, установленные на большинстве современных компьютеров. Microsoft имеет исключительные права на создание и продажу копий ОС Windows. Большинство компьютерных программ в настоящее время создаются для этой операционной системы. Конкурентами Windows являются iOS от Apple, а также операционные системы, подразумевающие функционирование программных решений с открытым кодом, которые, впрочем, чаще всего распространяются на некоммерческой основе. Microsoft обладает монополией на операционные системы, средства разработки, браузеры, пакеты офисных и других предустановленных программ.

На компанию Google приходится более 40% всего мирового интернет-поиска. Помимо интернет-поиска предприятие также осуществляет инвестиции в рекламные технологии и облачные вычисления, занимается разработкой и поддержкой интернет-продуктов и сервисов, а ключевым источником ее прибыли являются доходы от рекламных объявлений, распространяемых посредством платформы AdWords. Google была зарегистрирована в качестве частной компании в 1998 году, ее акции размещаются на фондовом рынке с 2004 года. Основатели Google заявляли о намерениях работать в компании до 2024 года.

Apple

Данная компания осуществляет производство и реализацию операционной системы iOS, а также производит персональные компьютеры, планшеты, смартфоны и аудиоплееры. За всю историю Apple (ведущую свой отсчет с 1976 года) компанией было выпущено более миллиарда акций, а в 2011 году организация стала мировым лидером по рыночной капитализации, которая превысила в 2012 году совокупную стоимость Microsoft и Google. В 2018 году Apple стала первой компанией США с капитализацией, превысившей $1,044 трлн. Тогда организация получила титул самой дорогой публичной компании за всю историю. В разные годы Apple поглотила несколько компаний в сфере информационных технологий, в том числе NeXT, P.A. Semi, Quattro Wireless, Siri, Anobit Technologies, Beats Electronics и пр.

Coca-Cola

В 1893 году в США был официально зарегистрирован товарный знак «Кока-Кола», а акционеры компании получили первые дивиденды. 10 лет спустя предприятие получило монополию на импорт кокаина (до сих пор фирмой используются «обезвреженные» листья коки). Сегодня The Coca-Cola Company является крупнейшим в мире производителем и поставщиком безалкогольных напитков, сиропов и концентратов. На долю The Coca-Cola Company приходится 21% мировых продаж безалкогольных напитков. Продукция компании реализуется более чем в 200 государствах. 5 из 6 наиболее популярных безалкогольных напитков в мире производятся компанией Coca-Cola.

PepsiCo

Раз уж мы вспомнили про Coca-Cola, не стоит забывать и о главном конкуренте этого бренда — американской пищевой компании PepsiCo, выпускающей продукцию брендов «Пепси-кола», Lay’s, Tropicana, Cheetos, Mountain Dew и многих других. На долю PepsiCo приходится 18% мировых продаж безалкогольных напитков. А еще PepsiCo производит продукцию российских компаний «Вимм-Билль-Данн» и «Лебедянский».

В нашей стране монополистические структуры существуют в областях железнодорожных перевозок, транспортировки топлива, предоставления услуг в сфере жилищно-коммунального хозяйства, захоронения радиоактивных отходов, электроэнергетики, почтовой связи, пользования инфраструктурой внутренних водных путей и пр. Всего в России сегодня насчитывается около четырех тысяч предприятий-монополистов, продукция которых составляет лишь 7% от общего числа производимой в России продукции. 500 из этих предприятий являются естественными монополистами. Наиболее известными российскими монополиями являются Газпром, РЖД, Почта России, Транснефть и пр. За счет своего положения на рынке они могут снижать издержки при производстве за счет эффекта масштаба, в то же время единолично определяя стоимость, по которой покупатель сможет приобретать продукт.

Группа «Газпром»

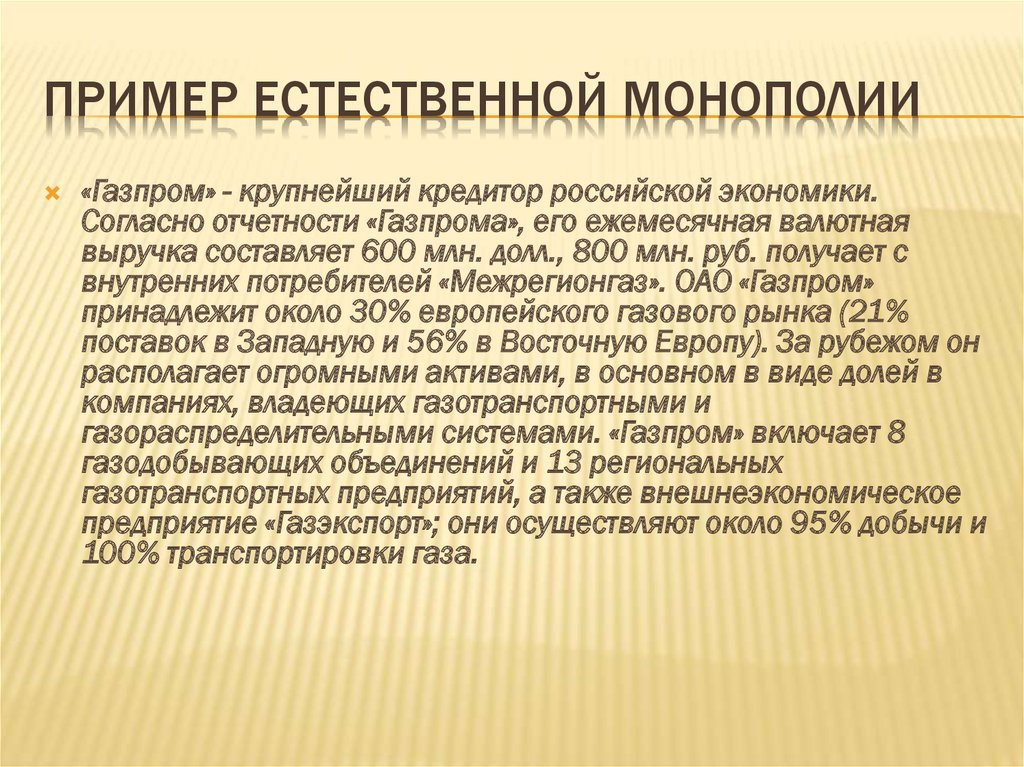

В 2019 году объем реализации газа Группы «Газпром» в России составил 235,8 млрд кубометров, 49% от суммарного потребления газа в стране, составившего 481 млрд кубометров. На долю ПАО «Газпром» приходится 72% добычи газа в Российской Федерации. Также компания является лидером по распределению газа в нашей стране. Группа «Газпром» является крупнейшим владельцем генерирующих активов на территории России. Мощности основных генерирующих активов Группы (ПАО «Мосэнерго», ПАО «ТГК-1», ПАО «МОЭК» и ПАО «ОГК-2») составляют 39,65 ГВт, или около 16% от общей установленной мощности российской энергосистемы. «Газпром» занимается геологоразведкой, добычей, транспортировкой, хранением, переработкой и реализацией нефти, газа и продуктов их переработки, производством и сбытом тепловой энергии и электроэнергии.

Возможно, твой бизнес никогда не попадет в список самых известных монополий мира. Но это не значит, что ты не можешь получать доход, которого тебе хватит на всё необходимое и даже больше. Узнай, как легально зарабатывать на финансовых и страховых продуктах при помощи «Юником24», находя людей, которым требуются кредиты, займы, страховые полисы ОСАГО и КАСКО. Мы не просто является системой заработка на финансовых и страховых продуктах. «Юником24» является официальным партнером более чем сотни банков, микрофинансовых организаций и страховых компаний. Просто переходи по ссылке и начни зарабатывать вместе с нами!

Издания института | Институт проблем естественных монополий

- Математические модели

- Промышленность

- Транспорт

- ТЭК

- Тарифы

- Межотраслевые исследования

- Компании и рынки

- Устойчивое развитие

Издания института

Знания и опыт, накопленные в результате исследовательской деятельности ИПЕМ, находят свое отражение в виде научных изданий: фундаментальных монографий и сборников научных трудов. Подробный анализ прошлого и настоящего инфраструктурных отраслей, экономики и промышленности России, взгляд Института на существующие проблемы и пути их решения – издания ИПЕМ будут полезны как профессионалам, работающим в отрасли, так и всем, кто заинтересован в изучении экономики России.

Также ИПЕМ при поддержке НП «ОПЖТ» и Союза машиностроителей России издает ежеквартальный научный журнал о железнодорожном машиностроении — «Техника железных дорог». В каждом номере журнала публикуются статьи о проблемах развития железнодорожного машиностроения и актуальных конструкторских решениях для отрасли, обзоры основных событий отрасли, перативные количественные и качественные данные об отрасли и многое другое.

Поиск издания

Техника железных дорог

17 февраля, 2023

Ведущий отраслевой журнал России, посвященный производству и эксплуатации подвижного состава для железнодорожного и городского рельсового транспорта. Издается ИПЕМ с 2008 года при поддержке ассоциации «Объединение производителей железнодорожной техники» и Союза машиностроителей России. Журнал включен в перечень рецензируемых научных изданий ВАК при Минобрнауки России.

Мировой рынок железнодорожного машиностроения Отраслевая карта

Москва: ИПЕМ 2019

В рамках подготовки обзора состояния и развития мирового рынка железнодорожной техники ИПЕМ подготовил карту, где были отображены действующие по состоянию на 2017 год производственные площадки по выпуску железнодорожного подвижного состава, соотнесенные с протяженностью железнодорожных систем, а также аналитическая информация о мировом рынке. Детальное изучение производственных мощностей и особенностей технологии позволило впервые на русском языке отобразить все существующие центры по выпуску локомотивов, пассажирских и грузовых вагонов, трамваев, электро- и метропоездов (всего более 370 объектов) на одной карте.

ТЭС России: перспективы модернизации Отраслевая карта

Москва: ИПЕМ 2019

Карта с прогнозом ИПЕМ о перспективах участия тепловых электростанций мощностью свыше 400 МВт в конкурентном отборе по программе ДПМ ТЭС, запущенной в 2019 году.

Угольные порты России Отраслевая карта

Москва: ИПЕМ 2018

Карта отображает наличие в России портовых мощностей для отправки угля на экспорт по состоянию на 2017 год: количество и специализацию задействованных терминалов, объемы перевалки и добычи угля, районы угледобычи.

Транспортное машиностроение Российской Федерации Отраслевая карта

Москва: ИПЕМ 2017

На карте представлено расположение основных производств рельсовой техники в России с указанием специализации, объемами производства и производственных мощностей, ключевые показатели рынка (структура парка локомотивов, грузовых вагонов) и результаты работы железнодорожного транспорта в 2016 году.

Регулирование естественных монополий в условиях евразийской экономической интеграции

ИПЕМ, 2014. – 374 с.

Скачать PDF, 123 КБ

Издание посвящено практике регулирования естественных монополий в трех государствах – членах Евразийского экономического союза – Республике Беларусь, Республике Казахстан, Российской Федерации. Структурные преобразования, основные принципы функционирования, регулирования естественных монополий, в т.ч. тарифного проанализированы на примере основных естественно-монопольных сегментов: электроэнергетики, железнодорожной, газовой и нефтяной отраслей.

Россия в условиях глобальной конкуренции: от антикризисных мер к промышленной политике

ИПЕМ, 2012. – 132 с.

Издание посвящено исследованию вопросов реализации эффективной государственной политики развития промышленности. Рассмотрен опыт применения Правительством РФ антикризисных мер по поддержке промышленных предприятий в период 2008-2010 гг., дана оценка прямых эффектов от применения различных мер поддержки и сравнение относительной их эффективности. На основе анализа российского и международного опыта антикризисной поддержки промышленности, а также комплексных подходов к развитию промышленности в зарубежных странах, в работе дается оценка возможностей по повышению эффективности национальной экономики за счет проведения системной промышленной политики.

Реформирование естественных монополий России

ИПЕМ, 2010. – 372 с.

Книга представляет собой комплексное исследование реформирования естественных монополий России. Она вобрала в себя результаты анализа хода и результатов реформирования естественно-монопольных отраслей России, проведенного специалистами Института. Работа является логичным продолжением монографии «Естественные монополии России» (2007), в которой авторский коллектив провел комплексное исследование данного сектора экономики.

Издания института