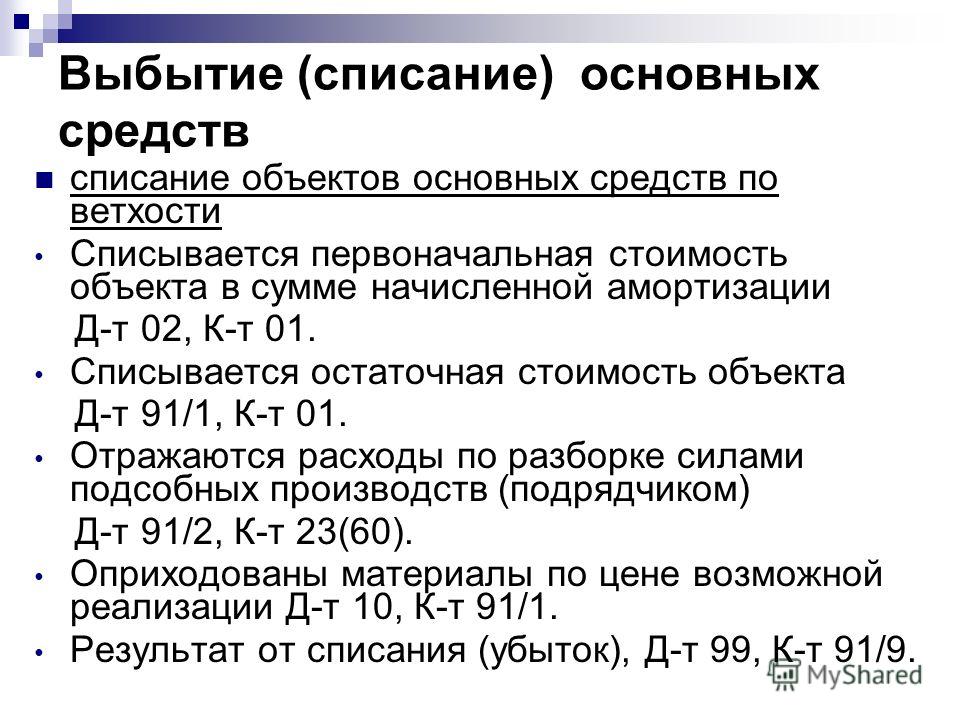

списание ОС, если амортизация еще не закончилась, проводки и документы, пример

Списание объекта ОС не всегда связано с окончанием срока полезного использования. Причиной снятия внеоборотного актива с учета может быть поломка, неисправность, дефект, который не позволяет далее эксплуатировать оборудование с необходимой отдачей.

Активы, пришедшие в негодность, можно снять с баланса. Организация при этом должна следовать определенному алгоритму: оформить необходимую документацию, отразить проводки, разукомплектовать, утилизировать ненужное основное средство, оприходовать оставшиеся от него пригодные детали.

Содержание

- Причины списания ОС, если амортизация еще не закончилась

- Как правильно снять с учета объект, который еще не самортизирован?

- Документальное оформление выбытия недоамортизированных ОС

- Проводки в бухгалтерском учете

- Пример в связи с поломкой

- Выводы

Причины списания ОС, если амортизация еще не закончилась

Если организация принимает решение списать основное средство, которое еще не самортизировано (то есть имеет ненулевую остаточную стоимость), то причиной тому становится нецелесообразность дальнейшего использования актива.

Если ОС пришло в негодность, его лучше снять с баланса и заменить на более современный, производительный, быстрый.

Как правило, причиной преждевременного списания до истечения срока полезного использования становится:

- Поломка – причем такая, которая не подлежит исправлению, либо может быть исправлена со значительными затратами, экономически не целесообразными.

- Снижение производительности – ввиду наступившего износа.

- Моральное устаревание – когда модель не соответствует современным требованиям.

Во всех указанных случаях пришедшее в негодность оборудование или иной объект основных средств следует списать.

Как правильно снять с учета объект, который еще не самортизирован?

Ниже представлена пошаговая инструкция, которая подскажет, как надо действовать, чтобы правильно списать недоамортизированное основное средство, пришедшее в негодность.

Пошаговый алгоритм списания:

Шаг 1. Создание комиссии.

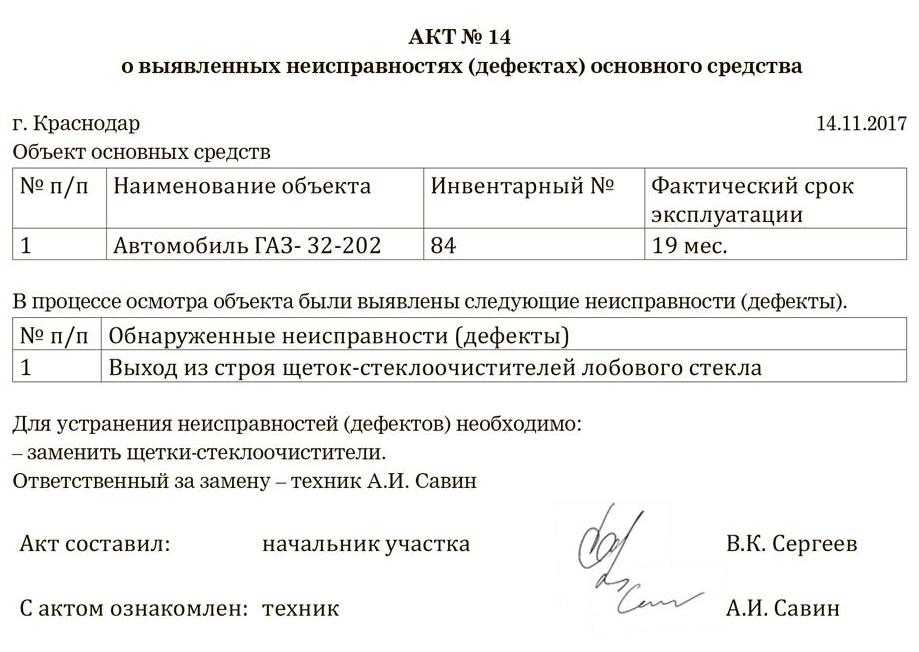

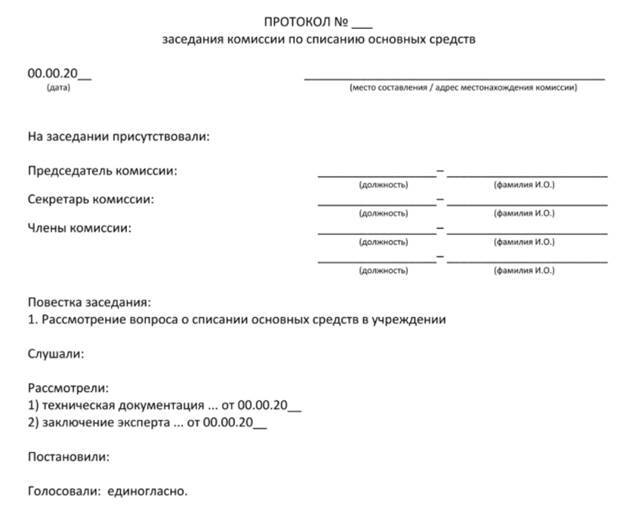

Данная группа лиц формируется приказом руководителя с целью проведения осмотра основных фондов на предмет выявления объектов, пришедших в негодность и подлежащих списанию.

Шаг 2. Инвентаризация и осмотр ОС.

В ходе осмотра комиссия оценивает состояние имеющихся активов, определяет степень изношенности, повреждений и принимает решение о целесообразности дальнейшего использования или списания.

Выполняя свои обязанности, члены комиссии составляют:

- акт осмотра ОС;

- дефектную ведомость;

- заключение о состоянии объекта и необходимости списания;

- протокол.

Шаг 3. Издание приказа.

На основании решения членов комиссии о списании недоамортизированного объекта, пришедшего в негодность, издается приказ.

В распоряжении обозначается причина снятия с баланса, вид имущества, сроки списания, ответственные за процесс лица.

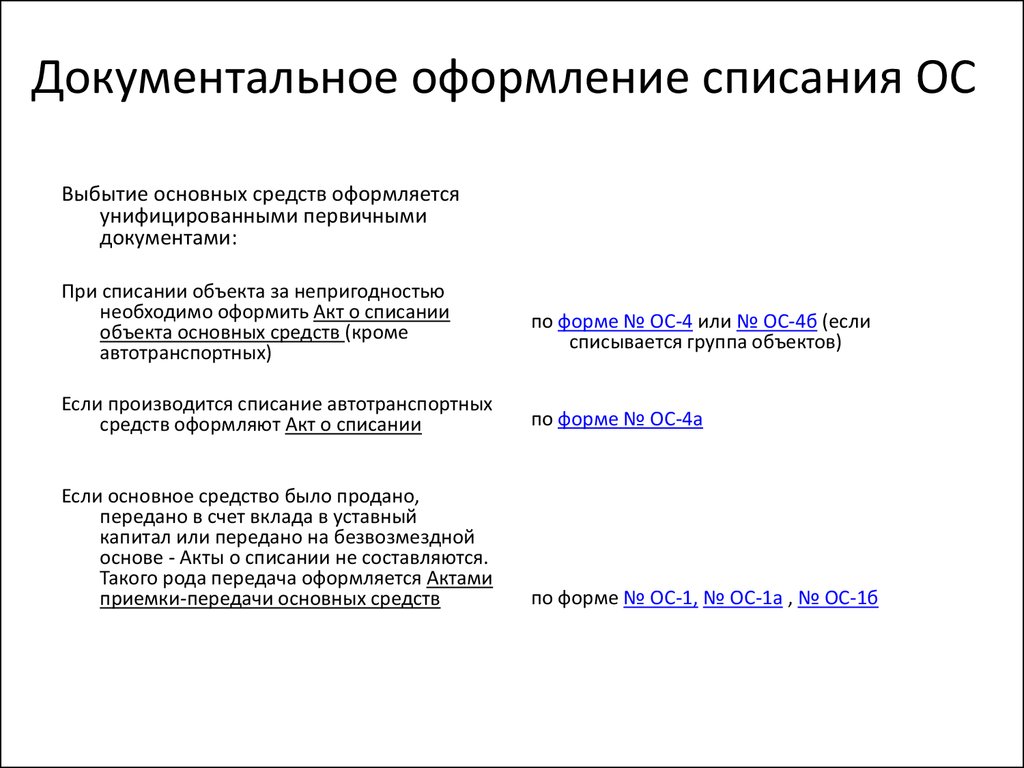

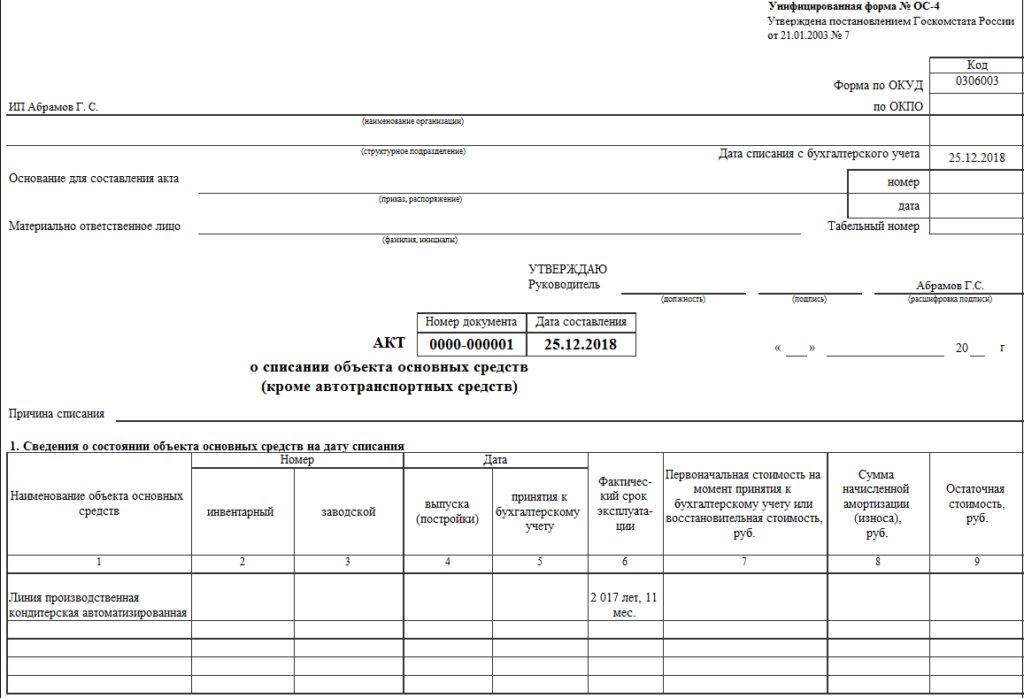

Шаг 4. Составление акта списания.

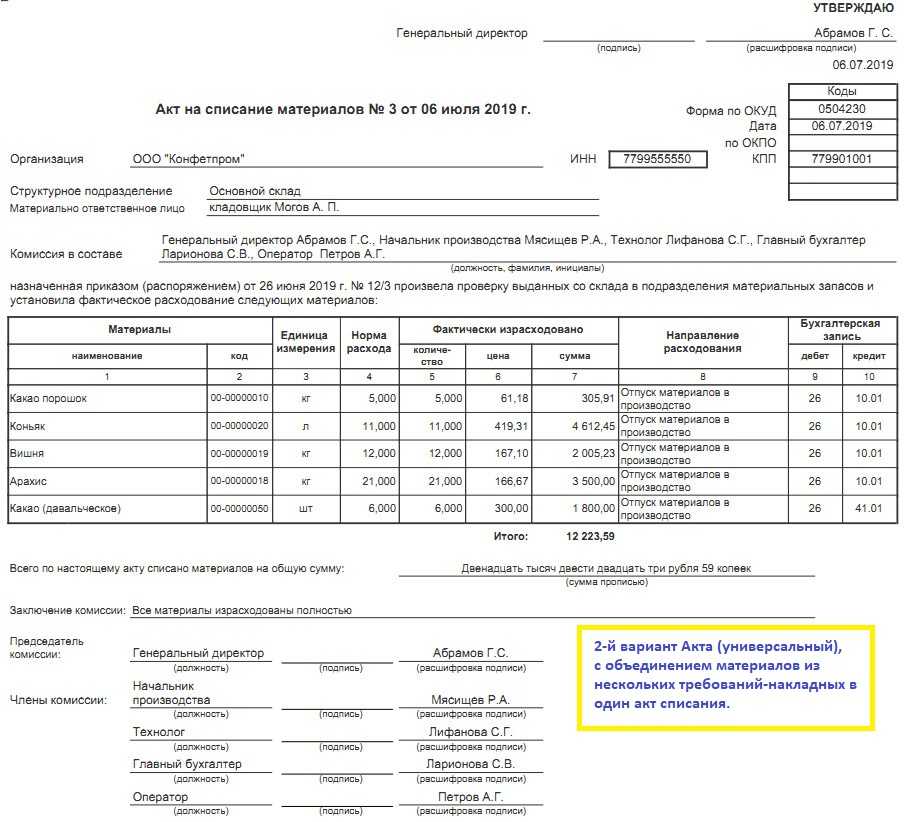

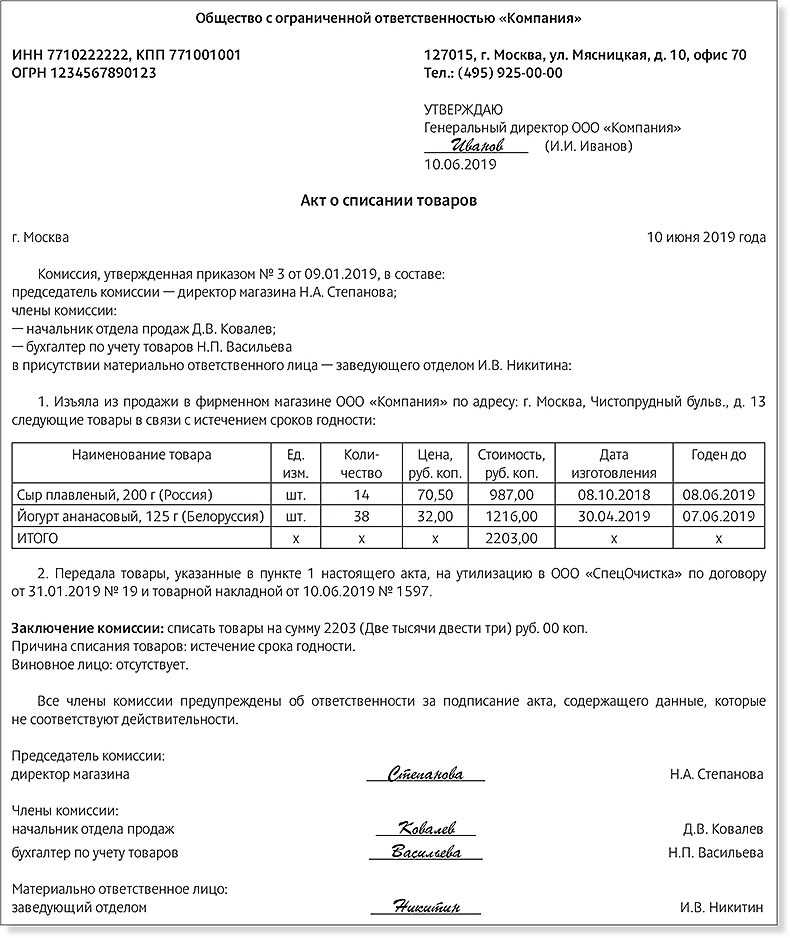

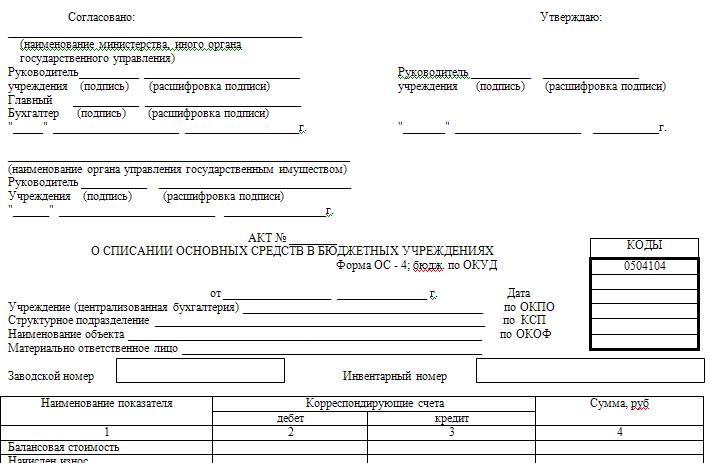

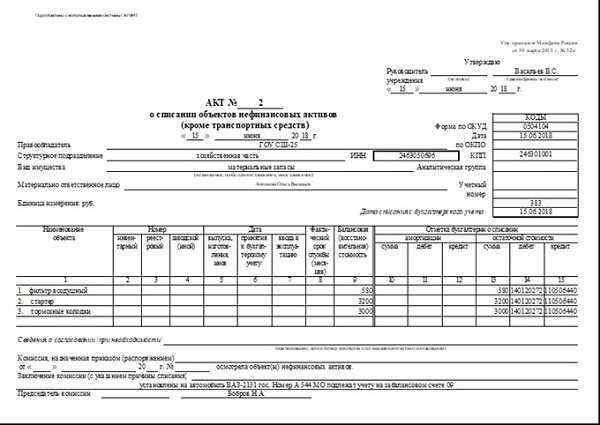

Возможно использование типовой формы ОС-4 (для одиночного объекта), ОС-4а (для автомобильного транспорта), ОС-4б (для групп схожих объектов).

Шаг 5. Отражение проводок в бухгалтерском учете.

Для внесения двойных записей по операциям списания ОС, пришедших в негодность, необходимо документальное обоснование. Таковым выступает акт списания.

Шаг 6. Утилизация основного средства.

Могут быть проведены разукомплектация, частичное или полное уничтожение.

Шаг 7. Оприходование узлов и деталей, оставшихся от демонтажа.

Данные ценности приходуются на склад в качестве материалов по рыночной стоимости.

Документальное оформление выбытия недоамортизированных ОС

Чтобы списать основное средство, по которому не закончился процесс амортизации, но которое пришло в негодность, необходимо оформить следующие документы:

- Приказ о создании комиссии по списанию ОС.

- Акт осмотра основного средства.

- Ведомость о выявленных дефектах, если таковые обнаружены.

- Заключение и протокол комиссии о списании.

- Приказ о снятии с баланса пришедшего в негодность основного средства.

- Акт списания.

- В зависимости от дальнейшей судьбы списываемого ОС – акт разукомплектации, акт утилизации, уничтожения.

Проводки в бухгалтерском учете

Процесс снятия с учета любого основного средства – самортизированного или по которому не закончился срок амортизации, всегда сопровождается переносом стоимости ОС и накопленных амортизационных отчислений на отдельный субсчет счета 01.

Так как объект еще не самортизирован, то он имеет остаточную стоимость, которая считается в виде сальдо по открытому субсчету на счете 01. Данная стоимость списывается в расходы организации.

Также затратами организации могут выступать траты на демонтаж, уничтожение объекта – оплата услуг сторонних компаний, подрядчиков, оплата труда собственных рабочих, прочие сопутствующие расходы.

Все траты, связанные со списанием собираются по дебету счета 91. Стоимость приходуемых деталей отражается по кредиту счета 91.

Если списанный объект решено продать, то продажная стоимость также показывается по кредиту счета 91.

В итоге на счете 91 формируется финансовый результат от списания ОС, пришедшего в негодность. Как правило, это убыток.

Ниже в таблице представлены проводки, которые совершает бухгалтер в ходе данной процедуры:

Проводки | Описание операции | |

Дт | Кт | |

01.1 | 01.2 | Первоначальная стоимость ОС, пришедшего в негодность, перенесена на отдельный субсчет для списания |

02 | 01.2 | Отражена начисленная на текущий момент амортизация |

91.2 | 01.2 | Списана остаточная стоимость не пригодного ОС |

91.2 | 70, 76, 60, 69, 23 | Отражены затраты, связанные со списанием |

10 | 91.1 | Оприходованы детали, узлы, механизмы, оставшиеся после демонтажа ОС |

С месяца, следующего за месяцем выбытия, бухгалтер прекращает начислять амортизацию по данному активу.

Последняя проводка по амортизационным отчислениям приходится на первое число месяца, в котором выбывает объект, пришедший в негодность.

Пример в связи с поломкой

Рассмотрим пример списания оборудования, которое пришло в негодность в связи с поломкой. При этом срок полезного использования по нему не закончился, и до конца ОС не самортизирован.

Исходные данные:

Станок имеет первоначальную стоимость 1 200 000, начисленную амортизацию 800 000.

В процессе работы станок получил повреждения. Созданная комиссия провела осмотр поломки и приняла решение о списании. Проведение ремонта комиссия сочла не целесообразным.

Станок решено списать по остаточной стоимости. От демонтажа остались отдельные детали общей стоимости 100 000, которые решено принять к учету для дальнейшего использования в качестве комплектующих.

Проводки:

- Дт 01.2 Кт 01.1 – проводка на сумму 1 200 000 по отражению переноса начальной стоимости станка для списания.

- Дт 01.1 Кт 02 – проводка на сумму 800 000 по учету начисленной амортизации.

- Дт 91.2 Кт 01.2 – проводка на сумму 400 000 по снятию ОС с учета по остаточной стоимости, которая учтена в виде прочих расходов.

- Дт 10 Кт 91.1 – проводка на сумму 100 000 по оприходованию оставшихся пригодных деталей от станка.

- Дт 99 Кт 91.9 – проводка на сумму 300 000 по отражению убыточного финансового результата от списания.

Выводы

Если ОС не полностью самортизирован, он может быть списан организацией, если комиссия посчитает его не пригодным к использованию. Причиной тому обычно выступает устаревание или поломка.

Для списания оформляются необходимые приказы и акты, на основании которых бухгалтер вносит в бухгалтерские счета необходимые суммы.

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

Как оформить ликвидацию основных средств с оприходованием материалов?

Для отражения операции ликвидации основных средств с оприходыванием материалов необходимо выполнить следующее:

1. Расчет суммы амортизации до решения о ликвидации объекта

Расчет суммы амортизации до решения о ликвидации объекта

Для выполнения операции «Начисление амортизации до решения о ликвидации объекта» (см. таблицу примера) необходимо создать документ Регламентная операция с видом операции «Амортизация и износ основных средств». В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Регламентная операция» с видом операции «Амортизация и износ основных средств»:

- Вызовите из меню: Операции — Закрытие периода — Закрытие месяца.

- Установите месяц начисления амортизации.

- Перед закрытием регламентных операций необходимо восстановить последовательность проведения документов. Для этого щелкните по гиперссылке Перепроведение документов за месяц и нажмите кнопку Выполнить операцию .

- Как правило, закрытие всех регламентных операций выполняется списком по кнопке Выполнить закрытие месяца, но можно выбрать и отдельно любую из представленных регламентных операций.

Формирование печатной формы Ведомости амортизации ОС:

Вызов из меню: ОС и НМА — Отчеты — Ведомость амортизации ОС, затем выберите месяц, за который формируется отчет, и нажмите кнопку Сформировать.

2. Списание основного средства.

Для выполнения операций: «Начисление амортизации за последний месяц»; «Списание первоначальной стоимости ОС»; «Списание начисленной за весь срок амортизации»; «Списание на расходы остаточной стоимости ОС (убыток)» (см. таблицу примера) — необходимо создать документ Списание ОС. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Списание ОС»:

- Вызов из меню: ОС и НМА — Выбытие основных средств — Списание ОС.

- Кнопка Создать.

Заполнение документа «Списание ОС»:

- В поле от введите дату списания основного средства.

- В поле Причина списания выберите причину списания основного средства из справочника «Причины списания ОС».

- В поле Местонахождение ОС укажите подразделение, в котором списывается основное средство.

- В поле Счет списания укажите счет, на котором будут аккумулироваться расходы при выбытии ОС.

- В поле Событие ОС выберите событие, происходящее с основным средством, из справочника «События ОС».

- В поле Статья расходов укажите статью затрат, по которой будут учитываться расходы при выбытии ОС.

- Нажмите кнопку Добавить в табличной части документа и выберите основное средство, подлежащее списанию.

- Нажмите кнопку Записать.

- Для вызова печатного бланка Акта о списании объекта основных средств можно использовать кнопку Акт о списании ОС (ОС-4).

- Нажмите кнопку Провести.

В результате проведения документа «Списание ОС» сформированы проводки по начислению амортизации в месяце выбытия, остаточная стоимость основного средства отнесена на затраты в дебет счета 91. 02 «Прочие расходы».

02 «Прочие расходы».

3. Учет выполненных работ по демонтажу объекта основных средств.

Для выполнения операций: «Учет выполненных работ подрядчиком при ликвидации ОС»; «Учет входного НДС по выполненным работам» (см. таблицу примера) — необходимо создать документ Поступление товаров и услуг. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Поступление товаров и услуг»:

- Вызовите из меню: Покупки — Покупки — Поступление товаров и услуг.

- Нажмите кнопку Поступление .

- Вид операции документа Услуги (простая форма). Вид операции «Товары, услуги, комиссия» применяется в случае, когда требуется отразить хозяйственную операцию, автоматизация которой не предусмотрена упрощенными формами (например, одновременная регистрация операций с товарно-материальными ценностями и услугами и пр.).

Заполнение шапки документа «Поступление товаров и услуг»:

- В поле Акт № введите номер документа поступления.

- В поле от введите дату документа поступления.

- В поле Контрагент выберите поставщика из справочника «Контрагенты». Подробнее о заполнении реквизитов контрагента см. в статье «Заполнение реквизитов контрагента по данным ЕГРЮЛ»

- В поле Договор выберите договор с поставщиком. Внимание! В окне выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком.

- Нажав гиперссылку Расчеты, можно изменить счета расчетов с контрагентами и правила зачета аванса.

- В поле Счет на оплату можно выбирать счет на оплату поставщику.

Заполнение табличной части документа «Поступление товаров и услуг»:

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите работы (услуги) (в справочнике «Номенклатура» наименование поступающих услуг следует вводить в папку «Услуги»).

- В поле Счета учета выберите необходимый счет и субконто к нему.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Для выполнения операции «НДС по выполненным работам подрядчиком принят к вычету» (см. таблицу примера) необходимо создать документ Счет-фактура полученный. В результате проведения этого документа будут сформированы соответствующие проводки.

Внимание! Перед выполнением регистрации счета-фактуры поставщика необходимо провести документ «Поступление товаров и услуг» (кнопка Провести), в противном случае счет-фактура не будет проведен.

Создание документа «Счет-фактура полученный»:

- Для регистрации счета-фактуры, полученного от поставщика, сначала заполните поля Счет-фактура № и от, затем нажмите на кнопку Зарегистрировать. При этом автоматически создается документ «Счет-фактура полученный», а в форме документа-основания появляется гиперссылка на созданный счет-фактуру.

- Откройте документ Счет-фактура полученный на поступление. Поля документа будут автоматически заполнены данными из документа «Поступление товаров и услуг».

- В полях Счет-фактура № и от отражается номер и дата счета-фактуры поставщика.

- В поле Получен введите дату фактического получения счета-фактуры покупателем. Первоначально проставляется дата регистрации документа «Поступление товаров и услуг».

- В поле Документы-основания указывается документ-основание. Для ввода счета-фактуры на основании нескольких документов поступления можно щелкнуть по гиперссылке «Изменить», нажать кнопку Добавить в «Списке документов-оснований» и выбрать соответствующие документы.

- Установите флажок Отразить вычет НДС в книге покупок для отражения вычета НДС по счету-фактуре в книге покупок. Если флажок не установлен, то вычет отражается регламентным документом «Формирование записей книги покупок».

- Поле Код вида операции заполняется автоматически и соответствует коду проводимой операции, который отображается в графе 4 журнала учета полученных и выставленных счетов-фактур. В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

- Выберите Способ получения, установив переключатель На бумажном носителе или В электронном виде.

- Нажмите кнопку Записать и закрыть для сохранения и проведения документа.

Поля документа будут автоматически заполнены данными из документа «Поступление товаров и услуг».

Поля документа будут автоматически заполнены данными из документа «Поступление товаров и услуг». В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.

В соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 полученным товарам (работам, услугам) соответствует числовой код вида операции 01 — Полученные товары, работы, услуги.4. Оприходованы материальные ценности после ликвидации основного средства.

Для выполнения операций: «Учет материальных ценностей, оставшихся после ликвидации основного средства (черный металлолом)»; «Учет материальных ценностей, оставшихся после ликвидации основного средства (запчасти)» — необходимо создать документ Оприходование товаров. В результате проведения документа будут сформированы соответствующие проводки.

Создание документа «Оприходование товаров»:

- Вызовите из меню: Склад — Инвентаризация — Оприходование товаров.

- Нажмите кнопку Создать.

Заполнение шапки документа «Оприходование товаров»:

- В поле от введите дату документа.

- В поле Склад выберите склад, на который приходуются материалы из справочника «Склады».

- В поле Статья доходов выберите статью, которая относится к счету 91 «Прочие доходы и расходы».

Заполнение табличной части документа «Оприходование товаров»:

- Нажмите кнопку Добавить.

- В поле Номенклатура выберите материалы, которые приходуются на склад (в справочнике «Номенклатура» наименование поступающих ТМЦ следует вводить в папку «Материалы»).

- В поле Количество укажите количество принимаемых ТМЦ.

- В поле Цена укажите стоимость материальных ценностей, которая исходя из рыночной стоимости.

- В поле Счет учета выберите необходимый счет, на котором будут учитываться материалы.

- Нажмите кнопку Провести и закрыть для сохранения и проведения документа.

Как записывать проводку в журнале

Основные средства должны быть исключены из баланса при выбытии актива, например, при продаже, обмене или выбытии из эксплуатации. Бухгалтерская запись о выбытии основных средств влияет на несколько балансовых счетов и один счет отчета о прибылях и убытках для прибыли или убытка от выбытия. Удаление выбывших основных средств из баланса является важной задачей бухгалтерского учета для обеспечения точности и полезности баланса.

Счета для корректировки в записи журнала выбытия

При списании основных средств, находящихся в выбытии, затрагиваются четыре счета. Когда вы что-то списываете со счетов, счета с нормальным дебетовым сальдо кредитуются, а счета с нормальным кредитовым сальдо дебетуются.

Here’s the pro forma entry when disposing of fixed assets:

Record sale of fixed asset |

|

|

Cash | ✕✕✕ | |

Accumulated depreciation | ✕✕✕ | |

Loss on sale of fixed asset (credit if gain) | ✕✕✕ | |

Установленные активы | ✕✕✕ |

Стоимость фиксированных активов

. Счет фиксированных активов появляется на балансе и содержит исходные затраты от всех фиксированных действий. При выбытии актива на счет «Основные средства» должна быть зачислена первоначальная стоимость основного средства. Подробнее о том, что входит в первоначальную стоимость основных средств, вы можете узнать из нашей статьи об учете основных средств.

Счет фиксированных активов появляется на балансе и содержит исходные затраты от всех фиксированных действий. При выбытии актива на счет «Основные средства» должна быть зачислена первоначальная стоимость основного средства. Подробнее о том, что входит в первоначальную стоимость основных средств, вы можете узнать из нашей статьи об учете основных средств.

Накопленная амортизация

Счет накопленной амортизации содержит всю амортизацию актива за весь срок службы до текущей даты и отображается в балансе как зачет по счету основных средств. При выбытии актива вся накопленная амортизация актива должна быть удалена со счета накопленной амортизации с записью по дебету.

Денежные средства (или другие полученные активы)

Если есть какие-либо доходы от продажи, вы должны отразить их соответствующим образом. При покупке наличными вырученные средства списываются со счета «Касса». Для предприятий, продающих актив путем принятия векселя от покупателя, обещанная сумма дебетуется на счет «Векселя к получению».

Прибыль или убыток от выбытия основных средств

Если выбытие основных средств приводит к прибыли или убытку, мы кредитуем прибыль от продажи основных средств или дебетуем убыток от продажи основных средств. Прибыль или убыток – это разница между продажной ценой активов за вычетом балансовой стоимости основных средств. Балансовая стоимость – это первоначальная стоимость актива за вычетом накопленной амортизации.

Как зарегистрировать выбытие основных средств с помощью проводки в журнале

Для регистрации выбытия основных средств в общем журнале необходимо выполнить ряд шагов, чтобы убедиться, что все учтено должным образом, прежде чем удалять его из бухгалтерских записей. Вот шаги, которые вы должны выполнить:

- Укажите амортизационные отчисления за неполный год до даты выбытия.

- Дебетовать счет накопленной амортизации на сумму заявленной амортизации в течение срока службы актива

- Зачислите на счет основных средств первоначальную стоимость актива.

- Дебетовать счет «Денежные средства» за выручку от продажи. Если есть вексель, вместо этого дебетуйте векселя к получению.

- Признать любую прибыль (кредит) или убыток (дебет) в результате выбытия. Эта сумма может быть определена тем, что необходимо для баланса проводки журнала.

Xero — единственное рассмотренное нами программное обеспечение для бухгалтерского учета малого бизнеса, которое предоставляет менеджер основных средств, который поможет вам регистрировать выбытие основных средств без необходимости делать записи в журнале вручную.

Примеры записей журнала выбытия основных средств

Чтобы проиллюстрировать записи журнала, предположим, что у нас есть основное средство с первоначальной стоимостью 50 000 долларов США и накопленной амортизацией 30 000 долларов США на начало года. Основные средства не имеют ликвидационной стоимости и имеют срок полезного использования 5 лет. Компания использует линейный метод начисления амортизации.

Прибыль от продажи за наличные

Предположим, что компания продала основное средство за 20 000 долларов 30 июня того же года. The journal entries would include:

June 30 | Depreciation expense Accumulated depreciation To update the accumulated depreciation as of June 30

| 5,000 |

5 000 |

Денежные средства Накопленная амортизация Фиксированный актив Прибыль при продаже основного актива . 50 000 5 000 |

Балансовая стоимость нашего актива составляет 15 000 долларов США (50 000 долларов США – 3 доллара США). Мы продали его за 20 000 долларов, получив прибыль в 5 000 долларов. Прибыль возникает, когда вы продаете основное средство по цене выше его балансовой стоимости. В реальном мире продажа старых основных средств с прибылью встречается редко, но мы показали вам пример прибыли в иллюстративных целях.

Мы продали его за 20 000 долларов, получив прибыль в 5 000 долларов. Прибыль возникает, когда вы продаете основное средство по цене выше его балансовой стоимости. В реальном мире продажа старых основных средств с прибылью встречается редко, но мы показали вам пример прибыли в иллюстративных целях.

Убыток от продажи за наличные

Теперь, когда мы знаем, как регистрировать выбытие активов с прибылью, давайте предположим, что мы продали актив за 12 000 долларов США 30 июня, что привело к убытку в размере 3 000 долларов США. Our entries would be:

June 30 | Depreciation expense Accumulated depreciation To update the accumulated depreciation as of June 30

| 5000 | 5000 |

Денежные средства Накопленная амортизация Потеря при продаже. | 12 000 35 000 3000 | 50 000 |

30 июня | Амортизационные отчисления Накопленная амортизация для обновления накопленной амортизации по состоянию на 30 июня | 5000 | 50003 |

35 000 15 000

| 50 000 |

В этом случае мы признаем всю балансовую стоимость актива как убыток в размере 15 000 долларов США.

Выбытие полностью амортизированного основного средства без выручки

Теперь предположим, что основное средство сохраняется до конца срока его полезного использования, когда оно полностью амортизируется.

31 декабря | Накопленная амортизация Основной актив Для записи утилизации полностью амортизированного актива | 50 000 | 50 0009 |

Часто задаваемые вопросы (FAQ)

Почему важно правильно регистрировать выбытие основных средств?

Когда основное средство больше не используется, оно должно быть исключено из баланса.![]() Удаление часто приводит к признанию прибыли или убытка в отчете о прибылях и убытках. Если записи журнала неверны, это может повлиять на точность баланса и отчета о прибылях и убытках.

Удаление часто приводит к признанию прибыли или убытка в отчете о прибылях и убытках. Если записи журнала неверны, это может повлиять на точность баланса и отчета о прибылях и убытках.

Как записать выбытие основных средств в QuickBooks Online?

Вам необходимо сделать запись в журнале вручную. Щелкните значок плюса (+) над левой строкой меню и выберите «Создать запись журнала». QBO не имеет специальных функций для выбытия основных средств, поэтому вам нужно сделать это вручную.

Bottom Line

Запись в журнале выбытия основных средств зависит от того, было ли выбытие продажей, выбытием или обменом. Общим знаменателем для всех бухгалтерских записей будет признание прибыли или убытка. Если у вас есть программное обеспечение для ведения малого бизнеса, такое как QuickBooks Online, вы можете создавать записи журнала утилизации в модуле журнала QuickBooks Online.

Определение и способ записи

В ходе своей деятельности компания нередко действует по с выбытие основных средств , либо к заменить его (пример: обновление устаревшего оборудования), либо к получить прирост активов (пример: ценные бумаги паевые), либо в связи с обычными изменениями в его деятельности.![]()

С точки зрения бухгалтерского учета, тогда речь идет о том, чтобы отметить все изменения в активах компании, а также влияние на отчет о прибылях и убытках операции выбытия основных средств .

Не волнуйтесь! В этой статье мы объясним что означает выбытие основных средств , в каком случае вы должны приступить к выбытию основных средств, как это записывать, и несколько примеров.

Поехали!

Что означает выбытие основных средств?Выбытие основных средств определяется как удаление основных средств из активов компании. Выбытие основных средств – это чрезвычайная сделка , то есть необычная. Таким образом, цена утилизации является исключительным продуктом .

С точки зрения бизнеса выбытие основных средств включает в себя изучение степени изменений активов компании. Но он также просит принять во внимание влияние этой продажи на счета компании. Таким образом, с точки зрения бухгалтерского учета выбытие основных средств происходит в трех этапов:

Но он также просит принять во внимание влияние этой продажи на счета компании. Таким образом, с точки зрения бухгалтерского учета выбытие основных средств происходит в трех этапов:

- вывод активов,

- взыскание суммы,

- с учетом прибыли или убытка актива.

Напоминание: Что такое основные средства?

Основные средства обозначают активы, которые составляют часть активов компании и которые предназначены оставаться в ней в среднесрочной или долгосрочной перспективе . Таким образом, они отличаются от потребляемых активов . Основные средства входят в состав инвестиции.

Различают 3 основных вида основных средств:

- материальные основные средства (недвижимое и движимое имущество),

- нематериальные активы (бренды, патенты, лицензии, программное обеспечение и др. ),

- финансовые активы (инвестиции в акционерный капитал, инвестиционные фонды, кредиты, предоставленные компанией и т.д.).

),

),Если можно продать основных средств , потому что они имеют стоимость, которая обычно не является их первоначальной покупной стоимостью . Для бухгалтерского учета стоимость основного средства уменьшается с течением времени линейным образом. Амортизация рассчитывается с учетом ожидаемой продолжительности использования актива.

Затем мы говорим об амортизации , чтобы сослаться на амортизацию актива с годами. Во все времена, чтобы принять во внимание эту амортизацию , компания записывает амортизацию. Это позволяет рассчитать стоимость актива в любое время, это его чистая балансовая стоимость (СЧА). В каком-то смысле это остаточная стоимость соответствующего актива на момент времени T.

СЧА = Стоимость приобретения актива — Вся прошлая амортизация

Например, производственный инструмент приобретается за 10 000 долларов США и должен участвовать в деятельности компании сроком на 10 лет. Затем каждый год компания начисляет амортизационную скидку в размере 1000 долларов. Через пять лет остаточная стоимость инструмента составляет 5000 долларов, т. е. 10 000 долларов — (5 х 1000 долларов). Через 10 лет использования, пока инструмент считается устаревшим, его ценность равна нулю.

Важно отметить, что чистая балансовая стоимость актива, материального, нематериального или финансового, не имеет никакого отношения к его рыночной стоимости . Таким образом, совершенно амортизированная машина может считаться устаревшей и не имеющей небольшой стоимости в производственном инструменте компании, но все же иметь значительную рыночную стоимость на рынке перепродажи подержанных , пока она интересует другого участника . И наоборот, объект может потерять большую часть своей рыночной стоимости, когда он используется, без изменения линейного принципа 9.0016 амортизация.

И наоборот, объект может потерять большую часть своей рыночной стоимости, когда он используется, без изменения линейного принципа 9.0016 амортизация.

Выбытие основных средств является чрезвычайной операцией в том смысле, что она не входит в обычный производственный цикл. Таким образом, любые суммы, собранные в связи с выбытием актива, составляют исключительный доход для компании. Случаи , связанные с выбытием основных средств , обычно следующие:

- Замена основных средств , в том числе в рамках обновления документов,

- Поиск финансового прироста капитала при совершении сделки, например по продаже долевых ценных бумаг или недвижимости,

- Нормальное развитие в деятельности компании , которая адаптирует свою производственную систему к изменениям на рынке и к потребностям своих клиентов.

Выбытие основных средств может занять несколько форм :

- продажа основных средств,

- обмен активов, особенно финансовых активов,

- Уничтожение или выбытие основных средств. Последнее может быть добровольным или результатом события, не зависящего от компании. В последнем случае это можно считать уступкой при условии, что уничтожение не было возмещено страховкой.

С точки зрения бухгалтерского учета выбытие основных средств приводит к двум различным операциям: изъятию активов актива и сбору продажной цены .

Выбытие активов В случае продажи основные средства , которые были проданы, должны перестать быть включенными в активы компании. Это абсолютно важный шаг . При продаже производится первое бухгалтерское движение . Активы компании должны быть уменьшены на на сумму основных средств, которые были проданы.

Это абсолютно важный шаг . При продаже производится первое бухгалтерское движение . Активы компании должны быть уменьшены на на сумму основных средств, которые были проданы.

Эта сумма равна остаточной стоимости , следовательно, с учетом амортизации . Если актив не подлежит амортизации, то стоимость, удаленная из активов компании, является стоимостью приобретения.

Факт: в случае наличия неамортизируемых основных средств учитывается стоимость приобретения.

Сбор продажной цены Когда чистая балансовая стоимость выводится из портфеля, сумма квитанции от возможной продажи заносится в строки счета компании. Таким образом, выбытие одновременно влечет за собой вывод и запись в балансе , но в разных строках. Для компании эта коллекция является исключительным продуктом . Он должен появиться как таковой в отчет о прибылях и убытках баланса .

Он должен появиться как таковой в отчет о прибылях и убытках баланса .

Разница между выбытием из активов и поступлением продажной цены в выбытие основных средств определит, позволил ли факт выбытия основных средств компании получить прибыль или наоборот убыток . Это называется приростом капитала или убытком, полученным компанией во время продажи:

- В случае уничтожения или выбытия возникает убыток .

- В случае продажи, если сумма продажи превышает чистую балансовую стоимость, то предприятие получило прибыль по активу .

Другими словами, если разница между ценой продажи и остаточной стоимостью выбытия основного средства составляет положительное , компания приобрела актив усиление . Если эта разница равна минус , компания несет убыток . Если рыночная стоимость основного средства равна или меньше его балансовой стоимости, всегда можно максимально ограничить убыток.

Если эта разница равна минус , компания несет убыток . Если рыночная стоимость основного средства равна или меньше его балансовой стоимости, всегда можно максимально ограничить убыток.

Чтобы помочь вам понять, как произвести выбытие основных средств, мы возьмем пример компании, которая покупает оборудование за 20 000 долларов США и признает амортизацию в размере 1 000 долларов США в год в течение следующих пяти лет. лет в течение срока службы актива. При этом оборудование не только полностью амортизировано. Эта компания дарит машину бесплатно.

| Дебет | Кредит | |

| Накопленная амортизация | 20 000 долларов | |

| Стоимость артикула | 20 000 долларов |

Возможный случай списания основного средства. В этом случае спишите неамортизированную часть актива на счет убытков. Компания пожертвовала машину бесплатно через два года, когда оборудование не обесценило 18 000 долларов из первых 20 000 долларов стоимости актива. Записываем все в журнал утилизации следующие записи:

В этом случае спишите неамортизированную часть актива на счет убытков. Компания пожертвовала машину бесплатно через два года, когда оборудование не обесценило 18 000 долларов из первых 20 000 долларов стоимости актива. Записываем все в журнал утилизации следующие записи:

| Дебет | Кредит | |

| Утрата выбытия | 18 000 долларов США | |

| Накопленная амортизация — статьи | 2000 долларов | |

| Стоимость артикула | 20 000 долларов |

Возьмем тот же пример, но вот пример, когда компания создает прирост капитала.

Компания купила оборудование на 20 000 долларов. Амортизация актива составляет 1000 долларов в год. Реальная выручка от продажи подержанного актива составила 17 000 долларов.

Таким образом, здесь выручка от продажи превышает балансовую стоимость = (17 000 долл. США − (20 000 долл. США — 5 × 1 000 долл. США)) = 2 000 долл. США. Это то, что компания выиграла.

| Дебет | Кредит | |

| Накопленная амортизация — статья | 1000 долларов | |

| Наличные | 17 000 долларов | |

| Стоимость артикула | 20 000 долларов | |

| Прибыль от выбытия | 2000 долларов |

Таким образом, компания может произвести основных средств утилизация по разным причинам. Эта исключительная операция приводит к бухгалтерской записи уменьшения в активах стоимости этого основного средства и сбора продажной цены , показывающей прибыль или убыток.