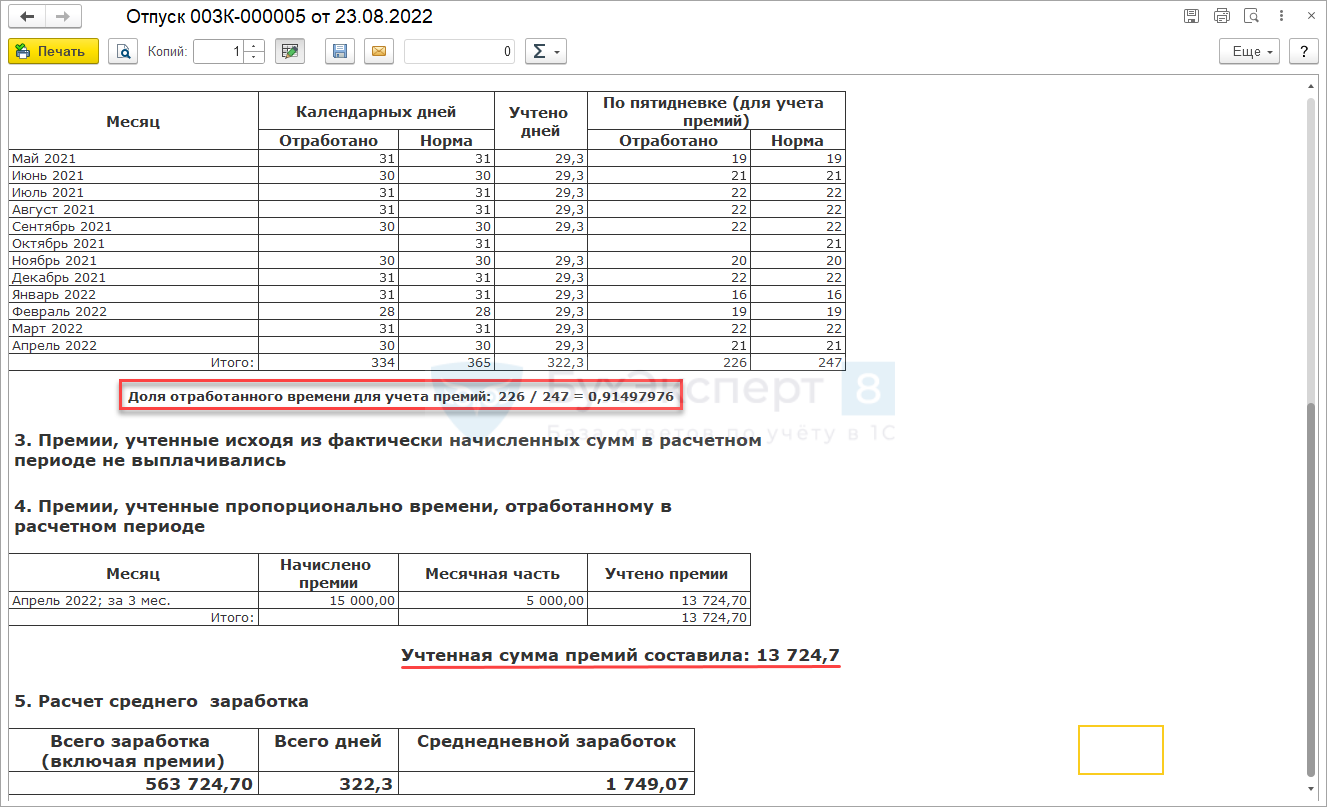

Входят ли премии в расчет СЗП при расчете отпускных?

Разъяснения уполномоченных органов по вопросам применения законодательных норм.

Показать все 15 маусым 2020 годаЗарплата

Министерство труда и социальной защиты населения РК

В закладки

Источник: Блог Министра труда и социальной защиты населения РК Нурымбетова Б.Б.

ВОПРОС: В ответе на обращение №604022 Вами был дан ответ, что премии не входят в заработную плату. На основании каких НПА такое утверждение? Премия – это один из механизмов по стимулированию труда. Почему в таком случае в трудовом законодательстве существуют понятия «Заработная плата» и «Основная заработная плата»?

ОТВЕТ: Согласно статье 107 Трудового кодекса РК (далее – Кодекс) система оплаты труда определяется условиями трудового, коллективного договоров и (или) актами работодателя, то есть самостоятельно.

Статьей 1 Кодекса определено понятие «основной заработной платы» — относительно постоянная часть заработной платы, включающая оплату по тарифным ставкам, должностным окладам, сдельным расценкам, и предусмотренные трудовым законодательством Республики Казахстан, отраслевым соглашением, коллективным и (или) трудовым договорами выплаты постоянного характера. Таким образом, доля основной заработной платы в размере не менее 75 процентов от заработной платы обеспечивается системой оплаты труда работников, определенной условиями коллективного, трудового договоров и (или) актами работодателя и определяется на каждого работника.

1) оплата труда по окладам, по тарифным ставкам, по сдельным расценкам

2) выплаты, связанные с режимом оплаты труда и условиями работы (доплата за работу в ночное время, праздничные и выходные дни, за работу во вредных, тяжелых условиях труда, установленная коллективными договорами и актами работодателя, доплата за вахтовый метод работы, дополнительная оплата труда, предусмотренная Законами Республики Казахстан «О социальной защите граждан, пострадавших вследствие ядерных испытаний на Семипалатинском ядерном испытательном полигоне» и «О социальной защите граждан, пострадавших вследствие экологического бедствия в Приаралье»)

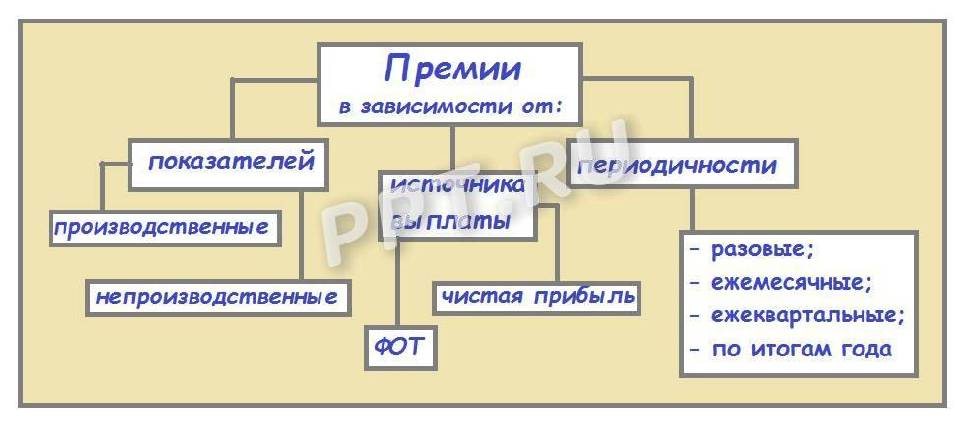

3) выплаты стимулирующего характера (надбавка за профессиональное мастерство, за стаж работы, премии постоянного характера и др.)

К переменной части заработной платы, составляющей не более 25 процентов от среднемесячной заработной платы, относятся премии (денежные вознаграждения) по итогам работы, выплачиваемые в зависимости от выполнения показателей, определенных условиями коллективного, трудового договоров и (или) актами работодателя. Таким образом, премии выплачиваемые за результаты труда входят в заработную плату, так как, они выплачиваются за труд работника. Премии, имеющие разовой характер (к примеру, единовременные денежные вознаграждения (к юбилейным, праздничным датам и др.), не входят в заработную плату

Таким образом, премии выплачиваемые за результаты труда входят в заработную плату, так как, они выплачиваются за труд работника. Премии, имеющие разовой характер (к примеру, единовременные денежные вознаграждения (к юбилейным, праздничным датам и др.), не входят в заработную плату

#Заработная плата#Отпуск

код дохода (прибыли) в налогообложении и входит ли в расчет среднего заработка и отпускных?

Образец приказа на премию к профессиональному празднику: код дохода (прибыли) в налогообложении и входит ли в расчет среднего заработка и отпускных?Обычай выдачи премий к памятным датам, юбилеям работников и прочим праздникам широко распространился в российской трудовой практике.

Несмотря на его обычность, подобное действие содержит множество тонкостей, о которых следует помнить работодателю.

Рассмотрим в данной статье, как выполнить расчет премии к профессиональному празднику и оформить соответствующий приказ о ее выдаче.

Скрыть содержание

- Что такое премия к профессиональному празднику?

- Правила выплаты

Докладная записка Положение Служебная записка Приказ

- Входит ли в расчет среднего заработка и отпускных?

- Начисляется ли в выходные и праздничные дни?

- Бухучет и налогообложение

- Заключение

Что такое премия к профессиональному празднику?

Выплаты к памятным датам относятся к разряду разовых, то есть в схему начисления зарплаты (по ст.

191 ТК РФ) они не включаются. Из самого названия поощрения следует то, что оно не имеет привязки к трудовым успехам конкретного человека или компании в целом, а выдаётся в связи с неким памятным событием.

Статья 191 ТК РФ. Поощрения за труд

Работодатель поощряет работников, добросовестно исполняющих трудовые обязанности (объявляет благодарность, выдает премию, награждает ценным подарком, почетной грамотой, представляет к званию лучшего по профессии).

Другие виды поощрений работников за труд определяются коллективным договором или правилами внутреннего трудового распорядка, а также уставами и положениями о дисциплине. За особые трудовые заслуги перед обществом и государством работники могут быть представлены к государственным наградам.

Правила выплаты

Выдача праздничных премиальных – это исключительно инициатива работодателя, и требовать её сотрудники не вправе.

На контрасте с доплатами, привязанными к работе и включёнными в общую систему выплат, номинал премий нерегулярных ограничен – либо некой суммой, либо долей оклада (о том, что такое система премирования работников предприятия и каковы особенности ее разработки, мы рассказывали здесь).

Средства на доплату могут быть взяты из нераспределённых доходов или специально созданного фонда, но никак не из суммы, предназначенной для заработных плат.

Документальное оформление процедуры:

Бумагами, имеющими право утверждать выдачу разовых выплат, служат:

- Ведомости по расчётам и платежам.

- Платежная ведомость.

- Кассовый ордер по расходам.

Для внесения поощрения в это документы необходим приказ от директора фирмы.

Праздничные премии, как утверждает ст.191 ТК РФ, оформляются с помощью двух образцов – №Т-11 для одного человека и №Т-11а для группы сотрудников (актуально и для бюджетных организаций).

СПРАВКА. Донесением до руководителей рекомендаций к выдаче вознаграждений занимаются прямые начальники групп работников.

Докладная записка

Докладная записка является одним из видов представлений на выдачу премии. Глава отдела или команды представляет этот документ высшим должностным лицам указывает там список тех людей, которых посчитал достойными награды, размер этой выплаты и чем именно они заслужили эту доплату.

Все поступившие записки анализируются, редактируются и обобщаются, после чего принимается уже окончательное решение, кого премировать и на какую сумму.

Как составить докладную записку о премировании:

- Наименование документа.

- Адресат – генеральный директор.

- Дата.

- ФИО и должность поощряемого сотрудника.

- Причины премирования и просьба рассмотреть данное предложения.

- Подпись и расшифровка.

Скачать образец докладной записки о премировании сотрудника к профессиональному празднику

Положение

Помимо регулярных выплат и закрепления целой системы выдачи премий, в положении о премировании, которое выпускает предприятие, возможно, к какой-то знаменательной дате, вполне можно указать и разовые поощрения.

Как составить положение о премировании:

- Показатели премирования.

- Условия поощрения.

- Лица, подлежащие денежному награждению.

- Размеры выплат.

- Алгоритм расчета.

- Периодичность поощрений.

- Источники из которых берутся деньги для этой процедуры.

- Перечень выплат: на которые начисляется и не начисляется премия.

Скачать образец положения о премировании сотрудника

Подробно о том, как составить приказ об утверждении положения о премировании, читайте тут.

Служебная записка

Записка служебная по своей сути является аналогом докладной – это выражение позиции главы группы людей о том, кто из них стоит того, чтобы его вознаградить в честь знаменательной даты. Если у кого-то личный праздник, например, юбилей, это также можно указать в таком представлении.

Как составить служебную записку:

- Название документа.

- Информация о служащем: ФИО и должность.

- Его характеристика.

- Заслуги.

- Причины поощрения (посмотреть перечень оснований для выплаты и как правильно составить формулировку для премирования сотрудников можно здесь).

- Просьба о награждении сотрудника праздничной премией.

ВАЖНО! Составлением записок должен заниматься только тот руководитель, который непосредственно руководит теми людьми, которых хочет представить к награде, и лично с ними взаимодействует.

Что не менее значимо – на бумаге допускается только личная подпись упомянутого начальника, в противном случае просьба принята не будет.

Скачать образец служебной записки на премию сотрудника к профессиональному празднику

Приказ

Как уже упоминалось, главной опорой при написании приказов о премировании являются зарегистрированные указом Госкомстата от 5.

Как составить приказ на премию к профессиональному празднику:

- Номер и название документа – приказ о премировании.

- Дата.

- Конкретные награждаемые с указанием ФИО и должности.

- Сумма выплаты (обязательно полное соответствие расчетным данным).

- Причина премирования (важно, чтобы мотив соответствовал виду премии).

- Период исполнения обязательств.

- Подпись.

СПРАВКА. Несмотря на то, что выплаты к знаменательным датам не имеют отношения к трудовой деятельности коллектива, они вполне могут служить мотивацией и толчком к более добросовестному отношению к исполнению обязанностей.

Каждый работник, в отношении которого была назначена премия, информируется об этом в письменном виде. Более того, эта информация появляется также в его трудовой книжке и личной карте, которая оформлена на него на предприятии по образцу форм №Т–2 или №Т–2ГС.

- Скачать образец приказа на премию к профессиональному празднику по форме №Т-11

- Скачать образец приказа на премию к профессиональному празднику по форме №Т-11а

О том, как выглядит образец приказа на премию к профессиональному празднику, можно узнать здесь, а в этой статье мы рассказывали каков порядок начисления поощрения к юбилею.

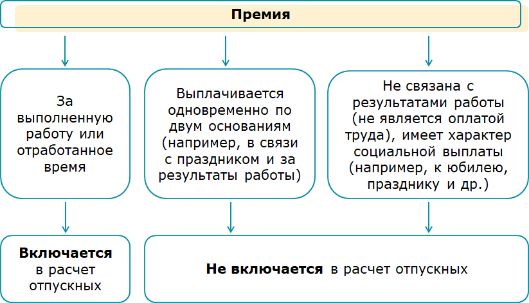

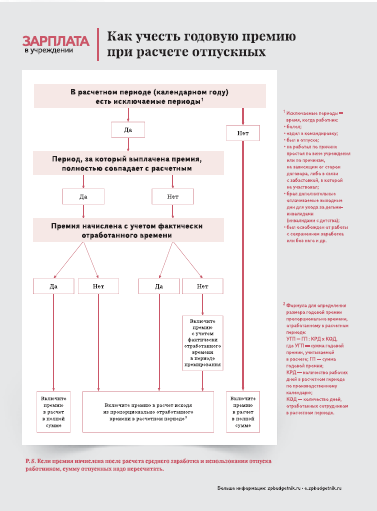

Входит ли в расчет среднего заработка и отпускных?

Включается ли премия к празднику в расчет отпускных? Рассматриваемый тип нерегулярных поощрений может и не учитываться при вычислении отпускных.

Но вот при каких условиях он учитывается:

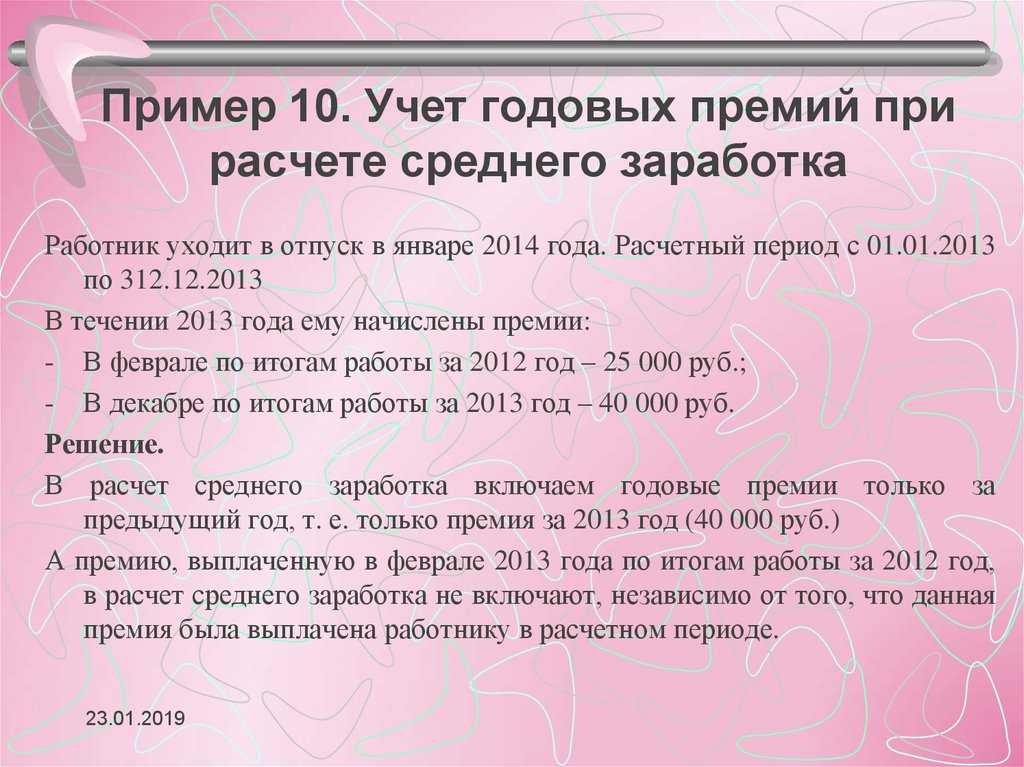

- Премии всё же как-то систематизированы в документах компании (согласно п.2 Положения, принятого российским Правительством от 24.12.2007 №922).

- Премиальные были выданы в расчетном периоде (п. 15 того же Положения).

Если разовая премия выдаётся за некоторый временной промежуток, имеют значение две вещи:

- Больше ли этот промежуток, чем расчётный.

- Был ли в полной мере отработан сотрудником расчётный период.

Входит ли в расчет отпускных? Ответ на этот вопрос может дать письмо, выпущенное Минтруда РФ от 10.07.2003 №1139-21. Дело в том, что по ст.139 ТК РФ в подсчёте среднего дохода участвуют те показатели, которые прописаны в тех бумагах предприятия, в которых закреплены системные и регулярные (следовательно, обязательные) выплаты.

Следовательно, праздничные премии включаются в подобные расчёты только в случае их регулярности, если они как-то систематизированы и проводятся с утверждённой периодичностью (например, на каждое Восьмое марта).

Начисляется ли в выходные и праздничные дни?

ТК РФ, а именно его 153 статья утверждает, что работа сверхурочно в выходные и праздничные дни оплачивается по двойному окладу или тарифу, а зависимости от того, как обычно формируется заработок конкретного сотрудника.

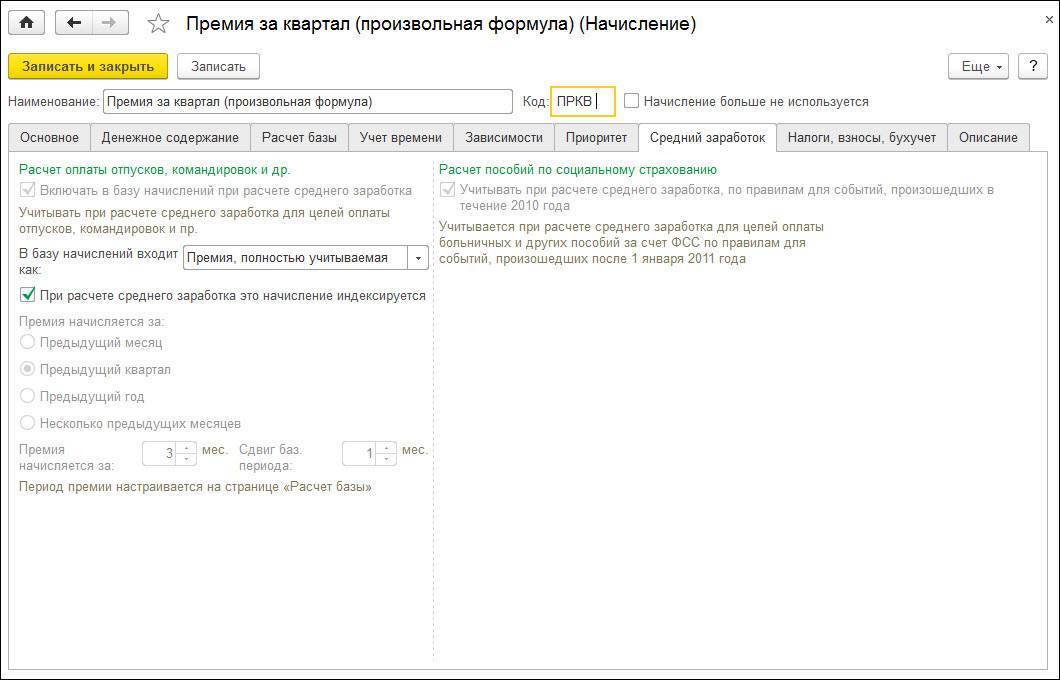

Вместе со ставкой может увеличиваться и премия, но только такая, которая напрямую привязана к результатам деятельности человека и включена в общую систему труда (подробно о том, как премировать работников за результаты работы, читайте в этой статье).

Бухучет и налогообложение

Чаще всего в учёте разовые премии записываются в раздел расходов по главной деятельности (п.5 и 7 ПБУ 10/99).

Так как они не входят в основные доходы сотрудников, как зарплата или систематические выплаты, и выдаются по усмотрению начальства (согласно ст.22 ТК РФ), код дохода для премии отличается. В таком случае он – 4800.

НДФЛ же снимается с праздничной премии всегда, и неважно, какой тип налогообложения характерен для конкретной фирмы (больше об особенностях налогообложения средств, выделенных для премирования сотрудников читайте здесь). Это утверждено подп. 6 и 10 п. 1 ст.208 НК РФ.

Также обязательно удерживаются отчисления:

- На установленные государством пенсионную и социальную страховки.

- На специальную страховку от инцидентов и болезней (п. 1 ст.

ВАЖНО! Процент от премии уходит на страховку вне зависимости от включенности данной выплаты в трудовое соглашение с конкретным человеком.

В то же время на базу по налогам на прибыль праздничные премиальные никоим образом не влияют. Объяснение этому простое:

- Они не влекут за собой напрямую увеличение доходов предприятия, в котором награждаемые люди работают, и по документам такие затраты экономически не очень обоснованы (п. 1 ст.252 НК РФ).

- Не зависят от результатов исполнения работниками своих функций, а значит, не могут быть отнесены к перечню стимулирующих премий.

Заключение

Хочется отметить, что премирование – инструмент очень мощный и вполне способный принести вместо пользы множество проблем. Именно поэтому компания должна уделять этому аспекту должное внимание, чтобы избежать конфликтов и с сотрудниками, и с проверяющими органами.

Наверх

191 ТК РФ) они не включаются. Из самого названия поощрения следует то, что оно не имеет привязки к трудовым успехам конкретного человека или компании в целом, а выдаётся в связи с неким памятным событием.

191 ТК РФ) они не включаются. Из самого названия поощрения следует то, что оно не имеет привязки к трудовым успехам конкретного человека или компании в целом, а выдаётся в связи с неким памятным событием. Конкретные цифры каждая организация может выбирать сама и прописывать в своих внутренних указах. Там же может фиксироваться список тех, кто к определённой дате будет награждён.

Конкретные цифры каждая организация может выбирать сама и прописывать в своих внутренних указах. Там же может фиксироваться список тех, кто к определённой дате будет награждён. Они пишут на имя директора представления, основываясь на которых, тот позже оформляет вышеуказанные приказы.

Они пишут на имя директора представления, основываясь на которых, тот позже оформляет вышеуказанные приказы. Прописывается в положении полный перечень награждаемых работников и размер выплат – в фиксированном размере или процентах от оклада.

Прописывается в положении полный перечень награждаемых работников и размер выплат – в фиксированном размере или процентах от оклада.

01.04г. №1 формы №Т–11 и Т–11а, а данные о премируемых сотрудниках и общей сумме выплат берутся из документов, представленных начальниками мелких подразделений.

01.04г. №1 формы №Т–11 и Т–11а, а данные о премируемых сотрудниках и общей сумме выплат берутся из документов, представленных начальниками мелких подразделений.

К разовой премии это совсем не относится, поэтому дополнительные рабочие дни на размеры такой премии не влияют.

К разовой премии это совсем не относится, поэтому дополнительные рабочие дни на размеры такой премии не влияют. 20.1 ФЗ 24.07.1998 №125).

20.1 ФЗ 24.07.1998 №125).Дискреционная система премирования, не подлежащая отпускным.

.. Недавнее решение суда по трудовым спорам вызвало большую обеспокоенность у работодателей по поводу оплаты ежегодного отпуска своих сотрудников. Решение суда по трудовым спорам заключалось в том, что премиальные выплаты должны быть включены в расчет «валового заработка», что приведет к более высоким выплатам за ежегодный отпуск. Раньше премиальные выплаты обычно не учитывались при расчете валовой прибыли.

.. Недавнее решение суда по трудовым спорам вызвало большую обеспокоенность у работодателей по поводу оплаты ежегодного отпуска своих сотрудников. Решение суда по трудовым спорам заключалось в том, что премиальные выплаты должны быть включены в расчет «валового заработка», что приведет к более высоким выплатам за ежегодный отпуск. Раньше премиальные выплаты обычно не учитывались при расчете валовой прибыли. Апелляционный суд не согласился с решением суда по трудовым спорам и заявил, что в данном конкретном случае премиальные выплаты не являются валовым доходом, поскольку премиальная схема является дискреционной. Если бы бонусная схема была настроена так, что при выполнении определенных условий бонус должен был быть выплачен, позиция была бы другой. Другими словами, если нет договорных или юридических обязательств по выплате премии (т. е. они действительно носят дискреционный характер), то эти выплаты не являются частью валового заработка и, следовательно, не влияют на отпускные.

Это станет огромным облегчением для работодателей, которые не заложили в бюджет дополнительные отпуска, которые им должны были бы выплачиваться по решению суда по трудовым спорам.

Ведущие юридические фирмы, стремящиеся помочь клиентам с минимальными затратами, будут иметь ряд первичных консультаций по фиксированной цене, чтобы удовлетворить потребности большинства людей в быстром изучении их вариантов. В Рейни Коллинз у нас есть опытная команда, которая может ответить на ваши вопросы и направить вас на правильный путь.

Дженин Баденхорст

Младший юрист

ЗВОНИТЕ НАМ ПО БЕСПЛАТНОМУ ТЕЛЕФОНУ

0800 733 424Решение вопросов, связанных с работой на дому и с гибким графиком работы

12 мая 2022 г.

Почему психическое здоровье и благополучие сотрудников важны на рабочем месте в Новой Зеландии? Советы и рекомендации.

..12 мая 2022 г.

Когда вступают в силу оговорки об ограничении торговли?

30 нояб. 2021 г.

Могу ли я получить оплачиваемый отпуск, чтобы сделать прививку от COVID-19?

25 нояб. 2021 г.

Как делится семейная собственность в случае смерти?

16 нояб.

2021 г.Какие факторы используются при принятии решений по уходу за детьми…

6 окт. 2021 г.

Как делится семейная собственность в случае смерти?

30 сент. 2021 г.

Может ли один из родителей удержать своего ребенка от другого

23 сент. 2021 г.

Как суд решает, что говорится в постановлении о воспитании?

23 сент.

2021 г.В чем разница между приказом о воспитании и соглашением о воспитании?

21 сент. 2021 г.

..

.. 2021 г.

2021 г. 2021 г.

2021 г.Увидеть все

Часто задаваемые вопросы об отпуске и отпускных

Сейчас мы вступаем в наиболее распространенный период летнего отпуска и выплаты отпускных. Часто возникают вопросы об определении отпускных и о том, какие выплаты работодатель должен учитывать при расчете основы для отпускных.

В этой статье мы даем ответы на некоторые часто задаваемые вопросы о графике отпусков и расчете отпускных.

Право и обязанность работника на отпуск

В соответствии с Законом об отпусках все работники имеют право на ежегодный отпуск продолжительностью 25 рабочих дней (включая субботу), что составляет 4 недели и 1 день. Хотя это установленный законом минимум, у многих сотрудников фактически есть пять недель отпуска. Пятая неделя отпуска является либо коллективно согласованным соглашением, основанным на индивидуальном соглашении между работником и работодателем, либо включена в качестве общей административной политики в организации работодателя.

Хотя это установленный законом минимум, у многих сотрудников фактически есть пять недель отпуска. Пятая неделя отпуска является либо коллективно согласованным соглашением, основанным на индивидуальном соглашении между работником и работодателем, либо включена в качестве общей административной политики в организации работодателя.

Обычно утверждается, что работники имеют право и обязаны брать отпуск. Каждый работник имеет право на отпуск независимо от того, заработал ли он отпускные. Кроме того, каждый работник обязан брать отпуск каждый год. Законной возможности отказаться от права на отпуск в принципе нет. Однако есть некоторые исключения: во-первых, работник может отказаться от отпуска, если он не заработал достаточно отпускных, чтобы покрыть потерю дохода в период отпуска. Обычно это актуально для вновь нанятых сотрудников, которые не проработали в компании достаточно долго, чтобы получить полную отпускную.

Кто решает, когда взять отпуск?

Работодатель должен заблаговременно обсудить с работниками период отпуска, чтобы определить, когда следует взять отпуск. Если между сторонами не достигнуто соглашение, окончательное решение принимает работодатель. Однако работники вправе потребовать, чтобы их основной период отпуска (18 рабочих дней) был назначен на период основного отпуска, то есть с 1 июня по 30 сентября. Кроме того, сотрудники могут запросить, чтобы их оставшиеся дни отпуска (7 рабочих дней) были запланированы вместе в течение праздничного года. Работодатель обязан информировать работников о том, когда будет взят отпуск, как можно раньше и не позднее, чем за 2 месяца до начала отпуска.

Если между сторонами не достигнуто соглашение, окончательное решение принимает работодатель. Однако работники вправе потребовать, чтобы их основной период отпуска (18 рабочих дней) был назначен на период основного отпуска, то есть с 1 июня по 30 сентября. Кроме того, сотрудники могут запросить, чтобы их оставшиеся дни отпуска (7 рабочих дней) были запланированы вместе в течение праздничного года. Работодатель обязан информировать работников о том, когда будет взят отпуск, как можно раньше и не позднее, чем за 2 месяца до начала отпуска.

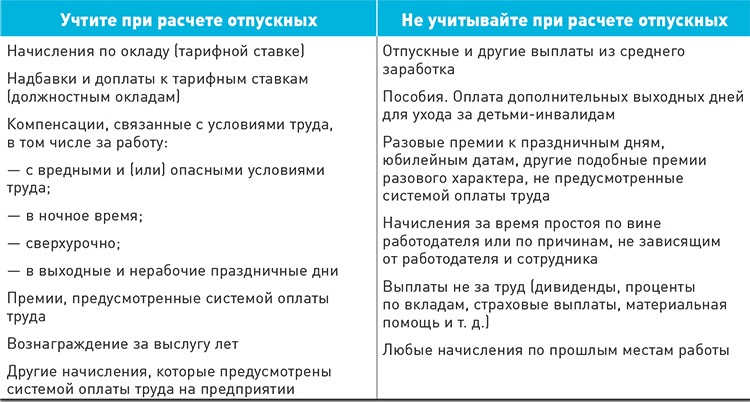

Какие выплаты включены в основу отпускных?

Начальная точка

Отпускные предназначены для возмещения потери работником дохода во время отпуска. Отпускные рассчитываются на основе всего вознаграждения, выплаченного работнику в течение года начисления, который является предыдущим календарным годом. «Вознаграждение» включает в себя все формы вознаграждения, которые работник получил в результате своей работы, такие как месячная заработная плата, различные надбавки и премии, сверхурочные и т.

Выплаты, связанные с покрытием расходов на автомобили, питание и проживание, или стоимость товаров, услуг или иных благ, не являющихся денежными выгодами (за исключением стоимости полного или частичного пансиона, получаемого в составе вознаграждения за труд ) не включены. То же самое относится к отпускным в соответствии с законом, которые были выплачены в год начисления. Отпускные, которые не связаны с установленным законом отпуском продолжительностью 4 недели и 1 день, обычно включаются в основу расчета, если иное не оговорено отдельно между работником и работодателем.

Закон об отпуске устанавливает минимальные правила в отношении того, что входит в основу оплаты отпуска. Работники имеют право на отпускные в размере 10,2% от их отпускных. На предприятиях, где сотрудники имеют право на пятинедельный отпуск, обычно выплачивается 12% от суммы отпускных, чтобы покрыть потерю заработной платы за дополнительные дни отпуска.

Особое упоминание бонусов в базе отпускных

Существуют различные типы бонусных схем, и не всегда легко определить, следует ли включать бонус в расчет базы отпускных или нет. Однако Закон об отпусках предусматривает несколько исключений в отношении пособий, которые должны быть включены в основу отпускных. Эти исключения могут помочь определить, следует ли включать определенный тип бонуса или нет. Кроме того, важно помнить, что отпускные должны рассчитываться на основе трудоемкости работника.

Однако Закон об отпусках предусматривает несколько исключений в отношении пособий, которые должны быть включены в основу отпускных. Эти исключения могут помочь определить, следует ли включать определенный тип бонуса или нет. Кроме того, важно помнить, что отпускные должны рассчитываться на основе трудоемкости работника.

Во-первых, «доля чистых дивидендов» не должна быть включена в основу расчета. Это исключение применяется, когда распределяется вся чистая прибыль предприятия. Однако если премия зависит от размера прибыли предприятия, это исключение не применяется.

Во-вторых, «фиксированное вознаграждение, полученное и выплаченное независимо от отсутствия в отпуске», не должно включаться в основу расчета. Чтобы бонус был включен в это исключение, он должен представлять собой фиксированную сумму, выплачиваемую независимо от отсутствия в отпуске. Это означает, что переменные выплаты, зависящие от индивидуальных результатов работника, будут включены в основу расчета. Например, бонусы, основанные на «достигнутых показателях продаж», напрямую связаны с производительностью работника и считаются вознаграждением за работу, которое составляет основу для оплаты отпусков.

Может быть более неопределенным вопрос о том, должны ли дискреционные бонусы, основанные на результатах компании или отдела, включаться в основу отпускных. На основании правовых прецедентов представляется, что этот вид премии также должен быть включен, если результаты можно в какой-то степени отнести к собственному вкладу работника в деятельность предприятия. Наличие достаточной связи между усилиями работника и результатами компании зависит от конкретной оценки.

Подписные бонусы или «бонусы за завершение», как правило, не должны включаться в основу расчета. Этот вид премий часто привязан исключительно к условию, что работник остается на должности в течение определенного периода, без каких-либо ожиданий относительно фактической выполненной работы. Однако и в таких случаях необходимо проводить специальную оценку. Если эти бонусы, по крайней мере частично, могут быть связаны с ожиданиями в отношении усилий работника, эта часть должна быть включена в основу расчета. Разумно подумать об этом, прежде чем вводить бонус, и хороший совет часто состоит в том, чтобы вычесть 12% и выплатить их в качестве отпускных в следующем году.