46 ДОГОВОР ПОДРЯДА НА ВЫПОЛНЕНИЕ ПРОЕКТНЫХ И ИЗЫСКАТЕЛЬСКИХ РАБОТ. Шпаргалка по договорному праву

46

ДОГОВОР ПОДРЯДА НА ВЫПОЛНЕНИЕ ПРОЕКТНЫХ И ИЗЫСКАТЕЛЬСКИХ РАБОТ

Договор подряда на выполнение проектных и изыскательских работ – это соглашение, в силу которого подрядчик (проектировщик, изыскатель) обязуется по заданию заказчика разработать техническую документацию и (или) выполнить изыскательские работы, а заказчик обязуется принять и оплатить их результат (ст.758 ГК РФ). В большинстве случаев капитальному строительству должно предшествовать проведение изыскательских и проектных работ.

Договор подряда на выполнение проектных изыскательских работ является:

1) консенсуальным – заключение договора происходит с момента достижения сторонами соглашения о его условиях;

2) возмездным;

3) взаимным – наличие субъективных прав иобязанностей у обеих сторон договора подряда на выполнение проектных и изыскательских работ.

Предмет договора – проектные работы либо изыскательские работы, либо и проектные, и изыскательские работы. Проведение изыскательских и проектных работ является необходимой предпосылкой для осуществления капитального строительства.

Изыскательские работы направлены на получение материалов об условиях будущего строительства и условиях функционирования объекта, подлежащего строительству. Инженерные изыскания подразделяются на основные испециальные.

Проектные работы включают в себя подготовку проектной документации для строительства или реконструкции объекта капитального строительства, а также капитального ремонта, если при его проведении затрагиваются конструктивные и другие характеристики надежности и безопасности объектов капитального строительства.

Стороны договора

– подрядчик, который выступает соответственно в роли проектировщика или изыскателя, и заказчик. Проведение изыскательских и проектных работ требует наличия специальных познаний и навыков, поэтому на стороне подрядчика выступают, как правило, специализированные организации или граждане, обладающие соответствующей лицензией.

Форма договора

– письменная.

Подрядчик обязан:

1) выполнить работы в точном соответствии с заданием, иными исходными данными, договором и установленными нормативными требованиями;

2) согласовать готовую техническую документацию с заказчиком;

3) передать заказчику по акту сдачи-приемки готовую техническую документацию и результаты изыскательских работ.

Заказчик обязан:

1) оплатить работу, а также возместить подрядчику дополнительные расходы, которые вызваны изменением исходных данных вследствие обстоятельств, не зависящих от подрядчика;

2) содействовать подрядчику в выполнении работ в объеме и на условиях, предусмотренных договором.

Данный текст является ознакомительным фрагментом.

Договор подряда

Договор подряда

Согласно договору подряда, одна сторона (подрядчик) обязуется выполнить работу по заданию другой стороны (заказчика). При этом подрядчик должен предоставить заказчику результат работы, а заказчик принять и оплатить его. Как правило, в таком договоре

При этом подрядчик должен предоставить заказчику результат работы, а заказчик принять и оплатить его. Как правило, в таком договоре

График работ (календарный план)

График работ (календарный план) Никто не знает, что он может сделать, пока не попытается. ПУБЛИЛИУС САЙРУС Целевой менеджмент работает, когда вы знаете цели Но в 9 случаях из 10 они вам не известны. ПИТЕР Ф. ДРУКЕР

8 ПУБЛИЧНЫЙ ДОГОВОР, ТОРГИ, ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР

8 ПУБЛИЧНЫЙ ДОГОВОР, ТОРГИ, ПРЕДВАРИТЕЛЬНЫЙ ДОГОВОР Публичный договор – договор, заключенный коммерческой организацией и устанавливающий ее обязанности по продаже товаров, выполнению работ или оказанию услуг, которые такая организация по характеру своей деятельности

42 ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ (ДОГОВОР ССУДЫ)

42 ДОГОВОР БЕЗВОЗМЕЗДНОГО ПОЛЬЗОВАНИЯ (ДОГОВОР ССУДЫ) Договор безвозмездного пользования (договор ссуды) – соглашение, когда одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а

43 ДОГОВОР ПОДРЯДА (ОБЩИЕ ПОЛОЖЕНИЯ)

43

ДОГОВОР ПОДРЯДА (ОБЩИЕ ПОЛОЖЕНИЯ)

По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

44 ДОГОВОР БЫТОВОГО ПОДРЯДА

44 ДОГОВОР БЫТОВОГО ПОДРЯДА Договор бытового подряда – соглашение, в силу которого подрядчик, осуществляющий соответствующую предпринимательскую деятельность, обязуется выполнить по заданию гражданина (заказчика) определенную работу, предназначенную удовлетворять

45 ДОГОВОР СТРОИТЕЛЬНОГО ПОДРЯДА

45 ДОГОВОР СТРОИТЕЛЬНОГО ПОДРЯДА По договору строительного подряда подрядчик обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые

47 ГОСУДАРСТВЕННЫЙ КОНТРАКТ НА ВЫПОЛНЕНИЕ ПОДРЯДНЫХ РАБОТ ДЛЯ ГОСУДАРСТВЕННЫХ НУЖД

47 ГОСУДАРСТВЕННЫЙ КОНТРАКТ НА ВЫПОЛНЕНИЕ ПОДРЯДНЫХ РАБОТ ДЛЯ ГОСУДАРСТВЕННЫХ НУЖД Государственный или муниципальный контракт на выполнение подрядных работ для государственных или муниципальных нужд – соглашение, в силу которого подрядчик обязуется выполнить

48 ДОГОВОР НА ВЫПОЛНЕНИЕ НАУЧНОИССЛЕДОВАТЕЛЬСКИХ, ОПЫТНО-КОНСТРУКТОРСКИХ И ТЕХНОЛОГИЧЕСКИХ РАБОТ

48 ДОГОВОР НА ВЫПОЛНЕНИЕ НАУЧНОИССЛЕДОВАТЕЛЬСКИХ, ОПЫТНО-КОНСТРУКТОРСКИХ И ТЕХНОЛОГИЧЕСКИХ РАБОТ По договору на выполнение научноисследовательских, опытноконструкторских и технологических работ исполнитель обязуется провести обусловленные техническим заданием

66 ДОГОВОР ПРОСТОГО ТОВАРИЩЕСТВА (ДОГОВОР СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ)

66 ДОГОВОР ПРОСТОГО ТОВАРИЩЕСТВА (ДОГОВОР СОВМЕСТНОЙ ДЕЯТЕЛЬНОСТИ) По договору простого товарищества (осовместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения

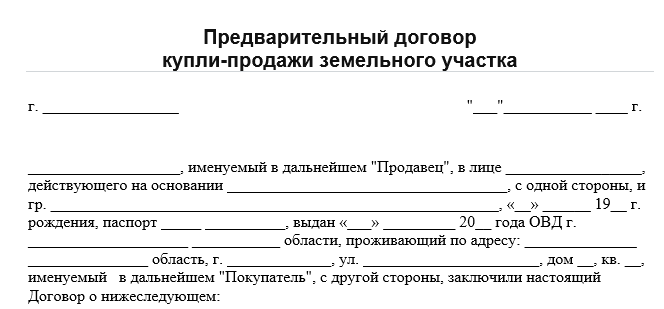

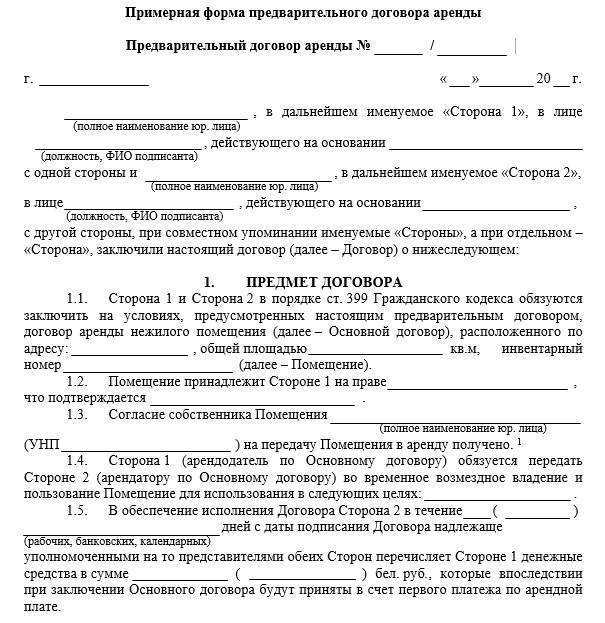

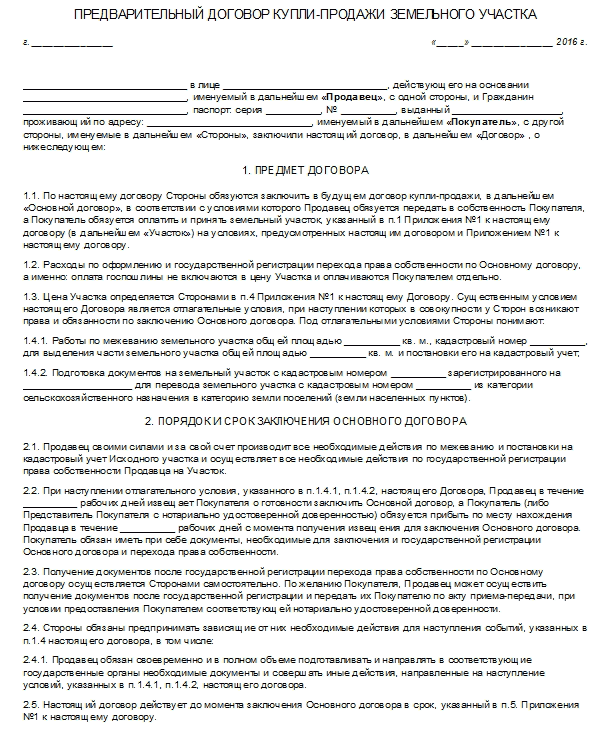

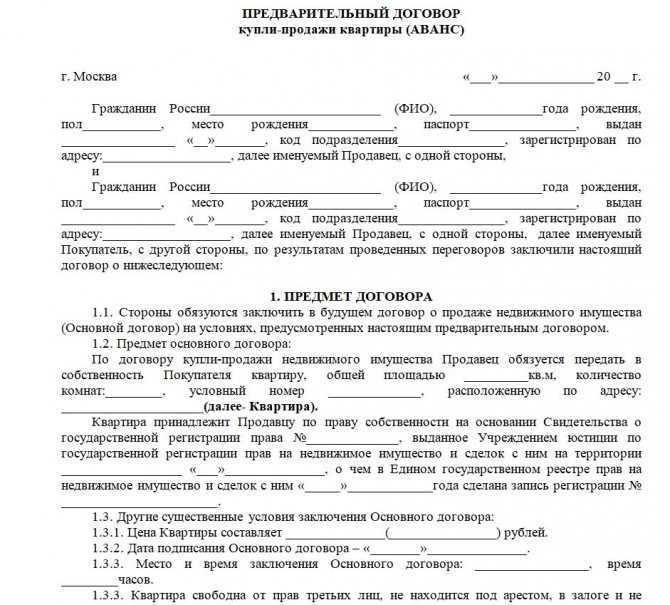

Строим по предварительным договорам

При строительстве жилых домов застройщики нередко работают по предварительным договорам купли-продажи. Для организации это удобно: данный способ позволяет вести строительство за счет средств граждан, но при этом не нужно соблюдать нормы закона «Об участии в долевом строительстве…». Правда, у бухгалтера возникает масса вопросов по учету и налогообложению. Ответить на них поможет наша статья.

Для организации это удобно: данный способ позволяет вести строительство за счет средств граждан, но при этом не нужно соблюдать нормы закона «Об участии в долевом строительстве…». Правда, у бухгалтера возникает масса вопросов по учету и налогообложению. Ответить на них поможет наша статья.

Правовые аспекты

Порядок составления предварительных договоров и исполнения обязательств по нему регулирует статья 429 Гражданского кодекса РФ. Где сказано, что по предварительному договору стороны обязуются заключить в будущем договор о передаче имущества, выполнении работ или оказании услуг (основной договор) на условиях, предусмотренных предварительным договором.

УСЛОВИЯ ДОГОВОРА

Итак, предварительный договор должен содержать данные, позволяющие установить предмет, а также другие существенные условия основного договора. В нем указывается также срок, в который стороны обязуются заключить основной договор. Если такой срок не определен, основной договор должен быть заключен в течение года с момента заключения предварительного договора. Если до окончания срока, в который стороны должны заключить основной договор, он не будет заключен либо одна из сторон не направит другой стороне предложение заключить этот договор, обязательства, предусмотренные предварительным договором, прекращаются.

Если до окончания срока, в который стороны должны заключить основной договор, он не будет заключен либо одна из сторон не направит другой стороне предложение заключить этот договор, обязательства, предусмотренные предварительным договором, прекращаются.

ОБЕСПЕЧИТЕЛЬНЫЕ МЕРЫ

В случае незаключения основного договора в надлежащий срок полученные средства возвращаются несостоявшемуся покупателю.

Вопрос о включении в предварительный договор указанного условия является спорным, поскольку сам предварительный договор, как правило, не порождает конкретных прав и обязанностей для сторон, кроме обязанности заключить в будущем основной договор.

Таким образом, у сторон не возникает оснований для денежного обязательства, поскольку договор о встречном исполнении еще не заключен.

Однако практика показывает, что суды не относятся к обеспечительным платежам как к чему-либо незаконному, допуская включение условия об их перечислении в предварительный договор (постановление ФАС Московского округа от 10 апреля 2008 г. № КГ-А40/2600-08).

ОТВЕТСТВЕННОСТЬ ЗА УКЛОНЕНИЕ ОТ ЗАКЛЮЧЕНИЯ ОСНОВНОГО ДОГОВОРА

К предварительному договору применяются следующие положения:

— если сторона, для которой заключение договора обязательно, уклоняется от его заключения, другая сторона вправе обратиться в суд с требованием о понуждении заключить договор;

— сторона, необоснованно уклоняющаяся от заключения договора, должна возместить другой стороне причиненные этим убытки.

Основание — пункт 4 статьи 445 Гражданского кодекса РФ.

Подлежат ли поступившие суммы налогообложению?

Итак, застройщик, заключивший с гражданами предварительные договоры, получил от них денежные суммы в виде обеспечительного платежа. Тут же встает вопрос: нужно ли облагать их какими-либо налогами? По мнению автора, нет.

Поясним почему.

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Обязанность по уплате НДС возникает при появлении объекта налогообложения, в частности при реализации. Суммы по предварительному договору считаются полученными не за реализованную недвижимость, а в качестве обеспечительного платежа. Соответственно, в налоговую базу они не включаются. Но даже если их рассматривать в качестве авансовых платежей (как обычно это делают налоговики), то для застройщика, занимающегося строительством жилого дома, налоговых рисков не возникает. Ведь продажа квартир освобождена от уплаты НДС на основании подпункта 22 пункта 3 статьи 149 Налогового кодекса РФ.

Правда, некоторые специалисты считают, что указанные средства можно квалифицировать как суммы, полученные за передачу имущественных прав, которые в соответствии с пунктом 3 статьи 155 Налогового кодекса РФ подлежат обложению НДС. Однако такая точка зрения в корне не верна, поскольку средства, полученные по предварительным договорам, не являются средствами, полученными в связи с передачей имущественных прав на квартиру. Ведь у граждан, перечисливших организации деньги, права требовать квартиры после завершения строительства жилого дома не возникает. Такое право (а точнее, уже не имущественное право, а право по договору купли-продажи) появится у покупателя только после заключения основного договора купли-продажи.

Ведь у граждан, перечисливших организации деньги, права требовать квартиры после завершения строительства жилого дома не возникает. Такое право (а точнее, уже не имущественное право, а право по договору купли-продажи) появится у покупателя только после заключения основного договора купли-продажи.

А обязанность исчислить налог в соответствии с требованиями пункта 3 статьи 155 Налогового кодекса РФ возникает лишь у тех организаций, которые, являясь инвесторами (речь о застройщике не идет), передают свои права третьим лицам по договору переуступки. Обычно в такой ситуации в цену переуступки закладывается так называемая маржа (разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на их приобретение), которая и должна включаться в налоговую базу по НДС.

НАЛОГ НА ПРИБЫЛЬ

Что касается налога на прибыль, то этим налогом облагаются доходы от реализации и внереализационные доходы.

Дохода от реализации у застройщика на данном этапе нет. Внереализационного дохода — тоже, так как доходом признается экономическая выгода налогоплательщика (ст. 41 Налогового кодекса РФ). А до тех пор, пока застройщик не заключит основной договор купли-продажи квартир и не передаст квартиры покупателям, полученные обеспечительные платежи экономической выгоды, а точнее дохода от реализации, не образуют.

Внереализационного дохода — тоже, так как доходом признается экономическая выгода налогоплательщика (ст. 41 Налогового кодекса РФ). А до тех пор, пока застройщик не заключит основной договор купли-продажи квартир и не передаст квартиры покупателям, полученные обеспечительные платежи экономической выгоды, а точнее дохода от реализации, не образуют.

Внереализационный доход возникнет у застройщика лишь в том случае, если основной договор купли-продажи он не заключит и при этом не вернет сумму обеспечительного платежа.

МНЕНИЕ СПЕЦИАЛИСТА

Как квалифицировать поступившие по предварительному договору денежные средства? Считать их авансом или задатком?

Следует отметить, что однозначного ответа на этот вопрос в настоящее время нет.Согласно пункту 3 статьи 380 Гражданского кодекса РФ, в случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся по договору платежей, задатком, эта сумма считается уплаченной в качестве аванса, если не доказано иное.

Арбитражная практика противоречива, есть решения как в поддержку организаций (признающие полученные средства задатком), так и в пользу налоговых органов (признающие полученные средства авансом).

Приведем три основные позиции судов по данному вопросу.

1. Соглашение о задатке, обеспечивающем исполнение обязательств по предварительному договору, может быть рассмотрено как действительное (постановления ФАС Дальневосточного округа от 6 марта 2007 г. № Ф03-А04/06-1/5587;

Центрального округа от 7 июля 2006 г. по делу № А48-6424/05-10 и др.).2. Соглашение о задатке по предварительному договору может быть рассмотрено как недействительное, поскольку по предварительному договору не могут быть осуществлены платежи (постановление ФАС Западно-Сибирского округа от 1 марта 2007 г. № Ф04-644/2007(32025-А70-17) и др.).

3. Предварительный договор, содержащий условие о внесении денежной суммы в счет оплаты по основному договору, может быть рассмотрен как смешанный, сочетающий в себе условия предварительного договора и условия по оплате в счет будущего исполнения обязательств по договору (постановление ФАС Уральского округа от 29 июня 2006 г.

№ Ф09-5566/06-С3).

Таким образом, вероятность налоговых рисков в случае признания поступивших средств задатком (а не авансом) для организации достаточно высока.

И.С. ЕГОРОВА, юрист

№ Ф09-5566/06-С3).

№ Ф09-5566/06-С3).Услуги заказчика-застройщика

При строительстве жилого многоквартирного дома заказчик-застройщик обычно ведет строительство за счет средств дольщиков. В этом случае с ними заключаются договоры участия в долевом строительстве, отношения по которым регулируются законом № 214-ФЗ.

ВЫДЕЛЯТЬ УСЛУГИ НЕТ ОСНОВАНИЙ

По такому договору застройщик обязуется в предусмотренный договором срок своими силами или с привлечением других лиц построить многоквартирный дом (или иной объект недвижимости) и после получения разрешения на ввод его в эксплуатацию передать соответствующий объект участнику долевого строительства. При этом, согласно пункту 1 статьи 5 закона № 214-ФЗ, цена договора может быть определена в договоре как сумма денежных средств на возмещение затрат на строительство и денежных средств на оплату услуг застройщика.

Это означает, что услуги заказчик-застройщик оказывает (соответственно, и облагает их стоимость налогами) только в том случае, если объект недвижимости строится для дольщиков, то есть за счет средств граждан, причем средств, полученных не по предварительным договорам, а по договорам долевого участия. Иначе говоря, здесь важен не столько факт осуществления строительства за счет средств граждан, сколько «правовая природа» полученных средств.

К тому же, средства, полученные по предварительным договорам, не относятся к средствам целевого назначения, как, например, средства, полученные по договору долевого участия.

Следовательно, если застройщик не заключает с гражданами договоры участия в долевом строительстве, то нельзя говорить об оказании услуг для них. В этом случае организация изначально строит дом для себя, чтобы потом — после регистрации своего права собственности на объект недвижимости — продавать квартиры и получать доход уже от продажи жилья (а не от оказания услуг по строительству дома для дольщиков).

ДОХОДА НЕ ОБРАЗУЕТСЯ

Поскольку, как мы выяснили, услуги заказчик-застройщик никому не оказывает, то и облагаемого налогами дохода от их оказания у него образоваться не может ни в момент получения средств от граждан по предварительному договору, ни после завершения строительства.

Вернее, так: после завершения строительства и продажи готовых квартир у застройщика образуется доход, но не от оказания услуг заказчика-застройщика, а от продажи квартир.

Но можно ли тогда говорить о том, что заказчик-застройщик оказывает услуги самому себе? Нельзя. Ведь обязанность по исчислению НДС и налога на прибыль возникает при реализации услуги. А согласно пункту 1 статьи 39 Налогового кодекса РФ, реализацией товаров, работ или услуг признается соответственно передача на возмездной основе права собственности на товары, результатов выполненных работ одним лицом для другого лица, возмездное оказание услуг одним лицом другому лицу.

Правда, следует учитывать тот факт, что к объектам обложения налогом на добавленную стоимость относится выполнение строительно-монтажных работ (СМР) для собственного потребления (подп. 3 п. 1 ст. 146 Налогового кодекса РФ). Но это касается только тех застройщиков, которые ведут строительство сами (полностью или частично), то есть силами своих рабочих. Если застройщик на все время реализации проекта привлекает только подрядные организации, а сам выполняет исключительно организаторские и надзорные функции, то объекта обложения НДС в виде стоимости СМР у него не возникает.

3 п. 1 ст. 146 Налогового кодекса РФ). Но это касается только тех застройщиков, которые ведут строительство сами (полностью или частично), то есть силами своих рабочих. Если застройщик на все время реализации проекта привлекает только подрядные организации, а сам выполняет исключительно организаторские и надзорные функции, то объекта обложения НДС в виде стоимости СМР у него не возникает.

Как уже отмечалось, средства, полученные по предварительным договорам, не носят целевого характера, как, например, средства по договору долевого участия. В таком случае, может быть, их следует включить в налоговую базу по налогу на прибыль? Ведь в перечне доходов, не учитываемых при определении налоговой базы, указаны средства в виде аккумулированных на счетах организации-застройщика средств дольщиков или инвесторов (подп. 14 п. 1 ст. 251 Налогового кодекса РФ). И если организация-застройщик получает средства не от дольщиков, то такие суммы не льготируются, а значит, подлежат включению в налоговую базу по налогу на прибыль?

Нет, такое предположение не верно. В качестве возражения можно привести тот аргумент, который приводился ранее: важно не то, что эти суммы не подпадают под льготу, а то, что они в принципе не образуют дохода (экономической выгоды). До тех пор, пока застройщик не начнет продавать квартиры.

В качестве возражения можно привести тот аргумент, который приводился ранее: важно не то, что эти суммы не подпадают под льготу, а то, что они в принципе не образуют дохода (экономической выгоды). До тех пор, пока застройщик не начнет продавать квартиры.

Когда возникает облагаемая выручка?

Итак, мы определили, что застройщик, получающий платежи от граждан по предварительным договорам, не должен включать их в налоговую базу по прибыли и НДС. Доходов от оказания услуг заказчика-застройщика также не возникает. Получается, что на всем этапе строительства многоквартирного жилого дома застройщик не несет вообще никаких налоговых нагрузок. Когда же все-таки у организации появится обязанность исчислить и уплатить налоги? И какие именно?

Налог на добавленную стоимость. В результате строительства застройщик создает готовый объект (многоквартирный дом), квартиры которого регистрируются им в собственность — первоначальным собственником является застройщик. После продажи квартир у него возникнет доход. НДС он облагаться не будет, так как реализация жилых домов, жилых помещений, а также долей в них входит в перечень операций, освобождаемых от налога на добавленную стоимость. Это означает, что застройщик не сможет принять к вычету суммы налога, которые на протяжении всего строительства ему предъявляли проектные организации, поставщики, подрядчики и т. д. (подп. 1 п. 2 ст. 170 Налогового кодекса РФ).

НДС он облагаться не будет, так как реализация жилых домов, жилых помещений, а также долей в них входит в перечень операций, освобождаемых от налога на добавленную стоимость. Это означает, что застройщик не сможет принять к вычету суммы налога, которые на протяжении всего строительства ему предъявляли проектные организации, поставщики, подрядчики и т. д. (подп. 1 п. 2 ст. 170 Налогового кодекса РФ).

Налог на прибыль. При реализации квартир начислить этот налог придется, так как льготы по нему (как по НДС) налоговым законодательством не предусмотрено. В связи с этим — очередной вопрос: в какой момент нужно включить эту реализацию в облагаемый налогом на прибыль доход? Ведь сначала квартира передается по акту приема-передачи, и уж потом оформляется переход права собственности на нее от организации к покупателю. Давайте разбираться.

В пункте 3 статьи 271 Налогового кодекса РФ говорится, что для доходов от реализации датой их получения признается дата реализации товаров. При этом реализация определяется в соответствии с пунктом 1 статьи 39 Налогового кодекса РФ независимо от фактического поступления денежных средств в их оплату (при методе начисления). Реализацией товаров признается передача на возмездной основе права собственности на товары одним лицом для другого лица. Из этого можно сделать вывод, что до оформления права собственности покупателей на квартиры у организации-продавца обязанности по включению дохода от продажи в налоговую базу по налогу на прибыль не возникает. Именно так считали в свое время сами чиновники, о чем свидетельствуют письма Минфина России от 28 сентября 2006 г. № 07-05-06/241, от 26 октября 2004 г. № 03-03-01-04/1/85.

Реализацией товаров признается передача на возмездной основе права собственности на товары одним лицом для другого лица. Из этого можно сделать вывод, что до оформления права собственности покупателей на квартиры у организации-продавца обязанности по включению дохода от продажи в налоговую базу по налогу на прибыль не возникает. Именно так считали в свое время сами чиновники, о чем свидетельствуют письма Минфина России от 28 сентября 2006 г. № 07-05-06/241, от 26 октября 2004 г. № 03-03-01-04/1/85.

Но позже финансисты поменяли свою точку зрения на прямо противоположную.

Так, в письме от 8 ноября 2006 г. № 03-03-04/1/733 при рассмотрении вопроса, касающегося земельного участка (также являющегося объектом недвижимости, требующим государственной регистрации права собственности на него), сделан следующий вывод.

У организации — продавца недвижимого имущества обязанность по уплате налога на прибыль возникает с момента передачи объекта покупателю по акту (накладной) приемки-передачи основных средств и подачи документов на государственную регистрацию прав на недвижимое имущество вне зависимости от даты регистрации самих прав.

Таким образом, во избежание налоговых рисков организация-застройщик может принять решение включать в налогооблагаемый доход стоимость продаваемых квартир на дату их передачи по акту приема-передачи, а не на дату регистрации права собственности покупателем (новым собственником).

Предконтрактное соглашение о защите дизайна — 3 простых шага

1. Получите пакет контрактов на ИТ/программное/аппаратное обеспечение, который включает этот документ делового контракта.

Настоящее Предконтрактное соглашение об охране промышленного образца включено в редактируемый формат Word, который можно настроить в Word или с помощью прилагаемого программного обеспечения Wizard.

2. Загрузите и установите после заказа.

После того, как вы заказали и загрузили пакет контрактов на ИТ/программное/аппаратное обеспечение, у вас будет весь контент, необходимый для начала работы с вашей собственной официальной декларацией.

3. Настройте шаблон договора, указав свою информацию.

Вы можете настроить договор так, как вам нужно. Вы также можете использовать прилагаемое программное обеспечение Wizard для автоматизации объединения данных имени/адреса.

Как составить предконтрактное соглашение об охране промышленного образца?

МЕМОРАНДУМ О ВЗАИМОПОНИМАНИИ

НАСТОЯЩЕЕ СОГЛАШЕНИЕ заключено в Текущий день текущего месяца, Текущего года между Наименованием Компании (далее именуемой «Клиент») и Названием Компании (далее именуемой «Подрядчик»).

Цель настоящего Соглашения (далее именуемого «Соглашение») заключается в том, чтобы предшествовать заключению долгосрочного контракта, в соответствии с которым Подрядчик будет предоставлять Клиенту услуги по разработке веб-сайта, включая, помимо прочего, следующее:

Вставить подробности о предлагаемых услугах. Исполнитель обязуется выполнить вышеописанные услуги. Работы на конечном участке могут быть начаты до заключения контракта между сторонами, и стороны понимают и соглашаются с тем, что они являются частью настоящего Соглашения, до тех пор, пока стороны не заключат контракт.

Принимая во внимание выполнение Подрядчиком этих услуг, Клиент соглашается оплатить Вставить Процент к оплате % от общей стоимости разработки сайта, которая, по прогнозам, не должна превышать: Максимальная сумма в долларах.

Оплата производится на следующих условиях:

Укажите детали условий оплаты. Клиент соглашается оплачивать все расходы Подрядчика в связи с настоящим Соглашением, включая проезд, расходные материалы, оборудование, телефонные расходы и любые другие расходы третьих лиц, связанные с Соглашением. Все расходы, за исключением расходов на телефонную связь, должны быть представлены Клиенту на предварительное письменное утверждение. Чтобы активировать настоящее Соглашение, Клиент отправит Подрядчику чек на внесение суммы первоначального взноса в счет окончательной стоимости проекта.

В будущем контракте, который стороны заключат, будут определены условия оплаты остатка суммы проекта. В случае, если договор не заключен сторонами настоящего Соглашения, все авторские права и другие права интеллектуальной собственности на материалы, созданные Подрядчиком, остаются за Подрядчиком. Клиент также соглашается с тем, что в течение срока действия настоящего Соглашения Клиент не будет передавать какие-либо проекты или другие работы, выполненные для разработки Подрядчиком в соответствии с условиями настоящего Соглашения, любому другому разработчику веб-сайта, не являющемуся стороной настоящего Соглашения. Стороны соглашаются, что Подрядчик сохраняет за собой все авторские права и другие права интеллектуальной собственности на работу, задуманную и начатую в соответствии с условиями настоящего Соглашения.

Клиент также соглашается с тем, что в течение срока действия настоящего Соглашения Клиент не будет передавать какие-либо проекты или другие работы, выполненные для разработки Подрядчиком в соответствии с условиями настоящего Соглашения, любому другому разработчику веб-сайта, не являющемуся стороной настоящего Соглашения. Стороны соглашаются, что Подрядчик сохраняет за собой все авторские права и другие права интеллектуальной собственности на работу, задуманную и начатую в соответствии с условиями настоящего Соглашения.

Условия авторского права будут установлены, когда Соглашение будет заменено контрактом, и будут включать передачу авторских прав Клиенту после выполнения всех условий контракта, включая полную оплату. Стороны соглашаются, что в случае нарушения настоящего Соглашения убытки могут быть трудно установить или доказать. Таким образом, стороны соглашаются, что в случае нарушения Клиентом настоящего Соглашения Подрядчик имеет право добиваться судебной защиты в суде компетентной юрисдикции, включая судебный запрет, и имеет право на присуждение заранее оцененных убытков в размере Укажите максимальную сумму возмещения. Настоящее Соглашение представляет собой полное соглашение между сторонами до тех пор, пока не будет заменено контрактом.

Настоящее Соглашение представляет собой полное соглашение между сторонами до тех пор, пока не будет заменено контрактом.

Настоящее Соглашение регулируется и толкуется в соответствии с законами штата. Исключительная юрисдикция и место проведения находятся в Верховном суде штата. Выигравшая сторона имеет право на возмещение разумных гонораров адвокатов и установленных законом издержек. Любая часть настоящего Соглашения, объявленная не имеющей законной силы, должна толковаться как придающая ей максимально возможную силу, а остальная часть настоящего Соглашения остается в полной силе и действии.

Каждая сторона заявляет и гарантирует, что на дату, указанную выше, она уполномочена заключить настоящее Соглашение в полном объеме и должным образом связать своих соответствующих принципалов своей подписью ниже: фактическое форматирование и макет — доступны в этом пакете контрактов.

Название продукта:

Пакет контрактов на ИТ/программное/аппаратное обеспечение

Производитель:

Комплект предложений

Категория:

Программное обеспечение ›Компьютерное программное обеспечение› Программное обеспечение для бизнеса и производительности

Цена:

$ 89 USD

Код:

A325

Add To Cart (89)

40002 A325Add To Car по 830 отзывам

Альтернативные документы — это документы, которые можно использовать вместо этого документа в зависимости от вашей ситуации. Альтернативные документы могут лучше подходить для проектов разного масштаба, более специализированных проектов, вариантов прав и т. д.

Альтернативные документы могут лучше подходить для проектов разного масштаба, более специализированных проектов, вариантов прав и т. д.

Альтернативные документы:

- Форма о неразглашении (краткая версия)

- Форма о неразглашении (полная версия)

Связанные документы могут использоваться вместе с этим документом в зависимости от вашей ситуации. Многие связанные документы предназначены для использования в рамках системы управления контрактами.

Сопутствующие документы:

- Письмо-соглашение

- Письмо-соглашение с соглашением об оказании услуг

- Приветственное письмо (подробное)

- Любой контракт на разработку

Отказ от ответственности: Proposal Kit, Inc. не дает никаких гарантий и не несет ответственности за пригодность любых материалов для бизнеса лицензиатов. Proposal Kit, Inc. не несет ответственности за ошибки или неточности. Лицензиат принимает на себя всю ответственность за полученные результаты. Включенная информация не является юридической консультацией. Использование любых предоставленных материалов означает принятие и понимание этих отказов от ответственности и условий.

Лицензиат принимает на себя всю ответственность за полученные результаты. Включенная информация не является юридической консультацией. Использование любых предоставленных материалов означает принятие и понимание этих отказов от ответственности и условий.

Ян Лаудер уже два десятилетия помогает предприятиям составлять предложения и контракты. Ян является владельцем и основателем Proposal Kit, одного из первоначальных источников программных продуктов для коммерческих предложений и контрактов, запущенных в 1997 году. Контракт на внештатный дизайн (2021)

Фриланс

Список всего, что вам необходимо включить в ваш контракт на внештатный дизайн. Беритесь за новые внештатные дизайнерские проекты с ясностью, структурой и безопасностью.

Рене Флек

Чтение: 5 мин.

Контракт с профессиональным внештатным сотрудником имеет огромное значение для ваших отношений с клиентами, вашей удовлетворенности работой и, в конечном счете, для вашего заработка, поэтому мы рекомендуем всем дизайнерам-фрилансерам использовать контракт независимо от того, создаете ли вы свой собственный или используете шаблон в качестве отправной точки. .

.

Но что должен включать в себя контракт внештатного дизайнера? Вот 8 обязательных пунктов, которые вы должны указать в своем контракте.

Спасибо нашим друзьям из Bonsai за то, что они поделились своими экспертными знаниями в этой статье!

1. Обзор проекта

Начните с краткого заявления, объясняющего, что вы сделаете для своего клиента. Не нужно много говорить — просто включите в контракт ключевые детали вашего первоначального предложения по внештатному дизайну. Подойдет что-то вроде этого:

«Джо МакДриббл (известный как «Подрядчик») предоставит AwesomeBrand123 (известный как «Клиент») 1 новый логотип и 4 целевые страницы в соответствии с Условиями, подробно описанными ниже».

В обзоре вы также можете указать дату начала, которая должна быть согласована по электронной почте или по телефону.

2. Что, как и когда вам платят

Часто это любимая часть контракта фрилансера! Здесь вы объясните, что вы хотите от клиента. Важно указать не только то, что вам заплатят, но и то, как, когда и что произойдет, если ваш клиент не заплатит. Например:

Важно указать не только то, что вам заплатят, но и то, как, когда и что произойдет, если ваш клиент не заплатит. Например:

- Стоимость проекта

- Допустимые способы оплаты

- Крайний срок платежа

- Любые сборы, связанные с просрочкой или неуплатой

Без взаимоприемлемого платежного соглашения вы рискуете играть в ожидание с клиентами, которые предпочитают платить тогда, когда им это удобно, а не тогда, когда вам это нужно. Это может иметь разрушительные последствия для денежного потока фрилансера. Сделайте свою ставку, подробности о депозитах, вехах, авансовых платежах и окончательных сроках с самого начала кристально ясными.

Искусство Юлии Ханке

3. Результаты

Что вы дадите клиенту взамен? Включите подробную информацию о:

- Отдельных ресурсах (например, логотипе, изображениях баннеров и т. д.)

- Целевые даты доставки для каждого ресурса

- Вехи для крупных проектов

- Способ доставки и типы файлов (например, PNG или JPEG? PDF или файл Dropbox ?)

Убедитесь, что вы включили все, что приводит нас к…

4.

Объем проекта

Объем проектаОдна из самых больших ошибок, которую фрилансеры допускают при заключении контрактов на проектирование, заключается в том, что они не указывают конкретные результаты. Внезапно вы сталкиваетесь с «расползанием объема», поскольку клиенты продолжают добавлять дополнительные аспекты, задачи и исправления. Прежде чем вы это узнаете, вы работаете бесчисленное количество часов бесплатно.

Прочный внештатный контракт предотвратит это. Используйте его, чтобы нарисовать линию, чтобы ваш клиент знал, что включено, а что нет.

По этой причине всегда рекомендуется использовать предварительно проверенный шаблон контракта. Bonsai предлагает эти и другие типы контрактов, один из которых специально создан для графических дизайнеров-фрилансеров.

Готовы развивать свой внештатный дизайнерский бизнес?

Получить потенциальных клиентов сегодня

5. Исправления и дополнительная работа

Хорошие клиенты часто довольствуются одним раундом пересмотров, но другие могут быть придирчивыми или нерешительными и могут требовать большего.

Сделайте себе одолжение, вставив пункт, который защитит вас от любого клиента, который изменит основные детали или направление проекта на полпути. Это ограничит количество изменений и побудит клиентов четко понимать, чего они хотят. Например, если целью проекта является разработка логотипа, обязательно включите пункт в духе:

«Дизайнер разработает пакет логотипа (с версиями в форматах jpeg, png и вектор) для клиента. Дизайнер допускает один раунд доработок. Если Клиенту требуется более одного раунда доработок или разработка других активов, это считается выходящим за рамки «Объема работ», и Дизайнер будет взимать почасовую ставку X/час за любую текущую работу. вне.»

Этот тип пункта защитит объем вашей работы и гарантирует, что вы получите компенсацию за доставку активов, о которой договорились вы и ваш клиент.

Искусство Ксу Ангелцевой

6. Защита авторских прав и интеллектуальной собственности

Как творцу, вам необходимо демонстрировать свою работу, чтобы развивать свою карьеру, и это проблематично, когда вы не можете претендовать на все, что вы создаете. Но вот где вам пригодится ваш внештатный контракт на графический дизайн!

Но вот где вам пригодится ваш внештатный контракт на графический дизайн!

Включите раздел, подтверждающий, что клиент дает вам разрешение на использование проекта в вашем портфолио или для других маркетинговых стратегий, которые помогут вам привлечь больше клиентов.

7. Юридическая защита

Жизнь графического дизайнера приятна, но один неудачный опыт работы с клиентом может лишить вашу работу удовольствия. Допустим, клиент утверждает, что разработанный вами логотип был настолько хорош, что привлек больше клиентов, чем они могли выдержать, и теперь их измученные сотрудники хотят подать на вас в суд. С грамотным юридическим текстом вы можете избежать ненужных хлопот со стороны клиентов.

8. Завершение

Иногда проекты проваливаются. Возможно, вы не можете договориться о чем-то, или внешние события влияют на проект. Если что-то пойдет не так, вам понадобится путь к отступлению. С пунктом, в котором указывается период уведомления или плата за прекращение, вы можете защитить себя от внезапного нарушения вашего рабочего процесса или дохода.

Art by Addevice: Агентство дизайна и разработки UI/UX

Контракт на внештатного дизайнера — основа успешного проекта

Исследование NPR показало, что 20 % рабочих мест в США занимают контрактники, и это число будет расти поскольку внештатная революция продолжает расти. Многие фрилансеры совершают ошибку, берясь за работу без контракта на проектирование.

Зачем рисковать? Потратив время на создание контракта на внештатный дизайн, вы не только обеспечите честную сделку для себя и своего клиента, но и будете выглядеть как настоящий профессионал. Вы будете более чем готовы взяться за новые проекты с ясностью, структурой и безопасностью. Поверьте нам — вы не пожалеете!

Готовы создать успешный контракт внештатного дизайнера? Зарегистрируйтесь в Bonsai, чтобы получить доступ к профессионально выглядящим контрактам, которые помогут вам найти и удержать клиентов.

Внештатный

Расценки на внештатный графический дизайн 2021

Сколько зарабатывают графические дизайнеры-фрилансеры в 2021 году? Используйте наш внештатный график.