Прокурор разъясняет — Прокуратура Брянской области

Прокурор разъясняет

- 5 сентября 2019, 16:09

Какими нормативными актами урегулированы отношения в области финансовой аренды (лизинга)?

Текст

Поделиться

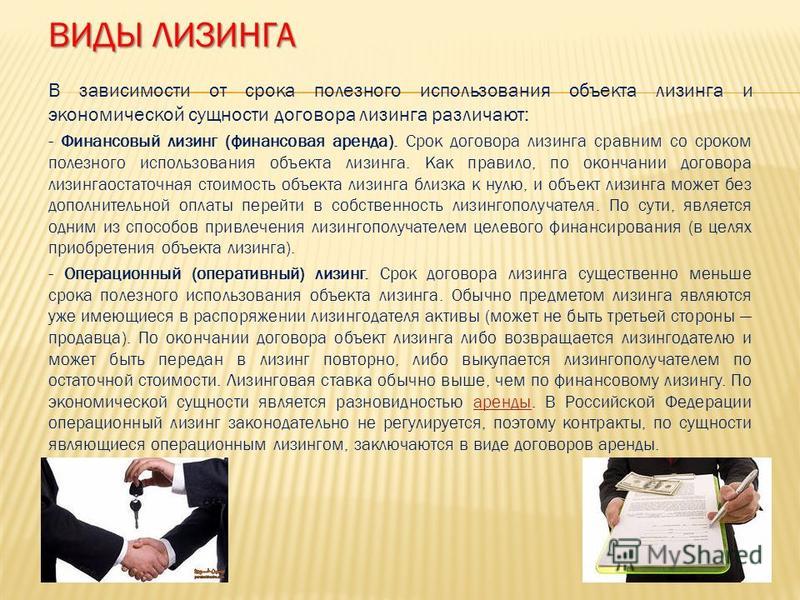

Лизинг является одной из разновидностей договора аренды. Правовые и организационно-экономические особенности лизинга регулируются положениями главы 34 «Аренда» Гражданского кодекса РФ и Федеральным Законом от 29.10. 1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ).

Правовые и организационно-экономические особенности лизинга регулируются положениями главы 34 «Аренда» Гражданского кодекса РФ и Федеральным Законом от 29.10. 1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ).

Понятие лизинга дано в ст. 2 Закона № 164-ФЗ: лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Субъектами лизинга являются продавец, лизингодатель и лизингополучатель (п. 1 ст. 4 Закона № 164-ФЗ). Ими могут выступать как физические, так и юридические лица.

Как правило, лизингодателями выступают лизинговые компании. В соответствии с п. 1 ст. 5 Закона № 164-ФЗ лизинговыми компаниями (фирмами) являются коммерческие организации (резиденты или нерезиденты РФ), выполняющие согласно законодательству РФ и со своими учредительными документами функции лизингодателей. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты или нерезиденты РФ) (п. 2 ст. 5 Закона № 164-ФЗ).

2 ст. 5 Закона № 164-ФЗ).

Отношения между субъектами лизинговых правоотношений согласно ст. 665 ГК РФ выстраиваются по следующей схеме. Лизингодатель (арендодатель) приобретает у продавца в соответствии с договором купли-продажи имущество и предоставляет его в качестве предмета лизинга лизингополучателю (арендатору) за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Таким образом, продавца и имущество выбирает лизингополучатель, и лизингодатель не несет ответственности за выбор предмета аренды и продавца. Однако, как указано в ст. 665 ГК РФ и ст. 2 Закона № 164-ФЗ, договором финансовой аренды (лизинга) может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляет арендодатель, который в данном случае несет риск ответственности.

Необходимо помнить о том, что передавать имущество в лизинг прежде всего вправе его собственник. Данный вывод следует из ст. 608 ГК РФ, согласно которой право сдачи имущества в аренду принадлежит его собственнику и п. 1 ст. 11 Закона № 164-ФЗ, на основании которого предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. В то же время арендодателями могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Данный вывод следует из ст. 608 ГК РФ, согласно которой право сдачи имущества в аренду принадлежит его собственнику и п. 1 ст. 11 Закона № 164-ФЗ, на основании которого предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. В то же время арендодателями могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Права и обязанности сторон регулируются условиями заключенного договора, которые не должны противоречить нормам гражданского законодательства РФ и Закона № 164-ФЗ.

В п. 1 ст. 670 ГК РФ и п. 2 ст. 10 Закона № 164-ФЗ указано, что лизингополучатель вправе предъявлять продавцу предмета лизинга требования к качеству и комплектности имущества, срокам исполнения обязанности передать товар и другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем. Лизингополучатель имеет права и несет обязанности, предусмотренные для покупателя, кроме обязанности оплатить приобретенное имущество и права расторгнуть договор купли-продажи без согласия лизингодателя (п. 1 ст. 670 ГК РФ).

1 ст. 670 ГК РФ).

На основании п. 2 ст. 20 Закона № 164-ФЗ предметы лизинга (транспортные средства, оборудование повышенной опасности) подлежат регистрации в государственных органах по соглашению сторон на имя лизингодателя или лизингополучателя.

Если предметом лизинга является транспортное средство, необходимо помнить, что без регистрации транспортное средство не может быть допущено к эксплуатации (п. 3 ст. 15 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»/

Транспортные средства, зарегистрированные в установленном законодательством РФ порядке, являются объектом обложения транспортным налогом (п. 1 ст. 358 Налогового кодекса РФ).

При этом к налогооблагаемым транспортным средствам относятся автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Помощник прокурора

Мглинского района А.А. Асадов

Какими нормативными актами урегулированы отношения в области финансовой аренды (лизинга)?

Лизинг является одной из разновидностей договора аренды. Правовые и организационно-экономические особенности лизинга регулируются положениями главы 34 «Аренда» Гражданского кодекса РФ и Федеральным Законом от 29.10. 1998 № 164-ФЗ «О финансовой аренде (лизинге)» (далее – Закон № 164-ФЗ).

Понятие лизинга дано в ст. 2 Закона № 164-ФЗ: лизинг — это совокупность экономических и правовых отношений, возникающих в связи с реализацией договора лизинга, в том числе приобретением предмета лизинга.

Субъектами лизинга являются продавец, лизингодатель и лизингополучатель (п. 1 ст. 4 Закона № 164-ФЗ). Ими могут выступать как физические, так и юридические лица.

Как правило, лизингодателями выступают лизинговые компании. В соответствии с п. 1 ст. 5 Закона № 164-ФЗ лизинговыми компаниями (фирмами) являются коммерческие организации (резиденты или нерезиденты РФ), выполняющие согласно законодательству РФ и со своими учредительными документами функции лизингодателей. Учредителями лизинговых компаний (фирм) могут быть юридические, физические лица (резиденты или нерезиденты РФ) (п. 2 ст. 5 Закона № 164-ФЗ).

Отношения между субъектами лизинговых правоотношений согласно ст. 665 ГК РФ выстраиваются по следующей схеме. Лизингодатель (арендодатель) приобретает у продавца в соответствии с договором купли-продажи имущество и предоставляет его в качестве предмета лизинга лизингополучателю (арендатору) за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга.

Таким образом, продавца и имущество выбирает лизингополучатель, и лизингодатель не несет ответственности за выбор предмета аренды и продавца. Однако, как указано в ст. 665 ГК РФ и ст. 2 Закона № 164-ФЗ, договором финансовой аренды (лизинга) может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляет арендодатель, который в данном случае несет риск ответственности.

Необходимо помнить о том, что передавать имущество в лизинг прежде всего вправе его собственник. Данный вывод следует из ст. 608 ГК РФ, согласно которой право сдачи имущества в аренду принадлежит его собственнику и п. 1 ст. 11 Закона № 164-ФЗ, на основании которого предмет лизинга, переданный во временное владение и пользование лизингополучателю, является собственностью лизингодателя. В то же время арендодателями могут быть лица, уполномоченные законом или собственником сдавать имущество в аренду (ст. 608 ГК РФ).

Права и обязанности сторон регулируются условиями заключенного договора, которые не должны противоречить нормам гражданского законодательства РФ и Закона № 164-ФЗ.

В п. 1 ст. 670 ГК РФ и п. 2 ст. 10 Закона № 164-ФЗ указано, что лизингополучатель вправе предъявлять продавцу предмета лизинга требования к качеству и комплектности имущества, срокам исполнения обязанности передать товар и другие требования, установленные законодательством РФ и договором купли-продажи между продавцом и лизингодателем. Лизингополучатель имеет права и несет обязанности, предусмотренные для покупателя, кроме обязанности оплатить приобретенное имущество и права расторгнуть договор купли-продажи без согласия лизингодателя (п. 1 ст. 670 ГК РФ).

На основании п. 2 ст. 20 Закона № 164-ФЗ предметы лизинга (транспортные средства, оборудование повышенной опасности) подлежат регистрации в государственных органах по соглашению сторон на имя лизингодателя или лизингополучателя.

Если предметом лизинга является транспортное средство, необходимо помнить, что без регистрации транспортное средство не может быть допущено к эксплуатации (п. 3 ст. 15 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»/

15 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения»/

Транспортные средства, зарегистрированные в установленном законодательством РФ порядке, являются объектом обложения транспортным налогом (п. 1 ст. 358 Налогового кодекса РФ).

При этом к налогооблагаемым транспортным средствам относятся автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства.

Согласно ст. 357 НК РФ плательщиками транспортного налога признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения.

Помощник прокурора

Мглинского района А. А. Асадов

А. Асадов

Законодательная база лизинга — Гражданский кодекс РФ (часть 2, глава 34)

26 января 1996 года N 14-ФЗ

ГРАЖДАНСКИЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

Принят Государственной Думой

22 декабря 1995 года

ЧАСТЬ ВТОРАЯ

Глава 34. Аренда

Аренда

§ 6. Финансовая аренда (лизинг)

Статья 665. Договор финансовой аренды

По договору финансовой аренды (договору лизинга) арендодатель обязуется приобрести в собственность указанное арендатором имущество у определенного им продавца и предоставить арендатору это имущество за плату во временное владение и пользование. Арендодатель в этом случае не несет ответственности за выбор предмета аренды и продавца.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Договором финансовой аренды может быть предусмотрено, что выбор продавца и приобретаемого имущества осуществляется арендодателем.

Часть третья утратила силу. — Федеральный закон от 31.12.2014 N 512-ФЗ.

Особенности договора финансовой аренды (договора лизинга), заключаемого государственным или муниципальным учреждением, устанавливаются Федеральным законом от 29 октября 1998 года N 164-ФЗ «О финансовой аренде (лизинге)».

(часть четвертая введена Федеральным законом от 31. 12.2014 N 512-ФЗ)

12.2014 N 512-ФЗ)

Статья 666. Предмет договора финансовой аренды

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

(в ред. Федерального закона от 08.05.2010 N 83-ФЗ)

Статья 667. Уведомление продавца о сдаче имущества в аренду

Арендодатель, приобретая имущество для арендатора, должен уведомить продавца о том, что имущество предназначено для передачи его в аренду определенному лицу.

Статья 668. Передача арендатору предмета договора финансовой аренды

1. Если иное не предусмотрено договором финансовой аренды, имущество, являющееся предметом этого договора, передается продавцом непосредственно арендатору в месте нахождения последнего.

2. В случае, когда имущество, являющееся предметом договора финансовой аренды, не передано арендатору в указанный в этом договоре срок, а если в договоре такой срок не указан, в разумный срок, арендатор вправе, если просрочка допущена по обстоятельствам, за которые отвечает арендодатель, потребовать расторжения договора и возмещения убытков.

Статья 669. Переход к арендатору риска случайной гибели или случайной порчи имущества

Риск случайной гибели или случайной порчи арендованного имущества переходит к арендатору в момент передачи ему арендованного имущества, если иное не предусмотрено договором финансовой аренды.

Статья 670. Ответственность продавца

1. Арендатор вправе предъявлять непосредственно продавцу имущества, являющегося предметом договора финансовой аренды, требования, вытекающие из договора купли-продажи, заключенного между продавцом и арендодателем, в частности в отношении качества и комплектности имущества, сроков его поставки, и в других случаях ненадлежащего исполнения договора продавцом. При этом арендатор имеет права и несет обязанности, предусмотренные настоящим Кодексом для покупателя, кроме обязанности оплатить приобретенное имущество, как если бы он был стороной договора купли-продажи указанного имущества. Однако арендатор не может расторгнуть договор купли-продажи с продавцом без согласия арендодателя.

В отношениях с продавцом арендатор и арендодатель выступают как солидарные кредиторы (статья 326).

2. Если иное не предусмотрено договором финансовой аренды, арендодатель не отвечает перед арендатором за выполнение продавцом требований, вытекающих из договора купли-продажи, кроме случаев, когда ответственность за выбор продавца лежит на арендодателе. В последнем случае арендатор вправе по своему выбору предъявлять требования, вытекающие из договора купли-продажи, как непосредственно продавцу имущества, так и арендодателю, которые несут солидарную ответственность.

| Москва, Кремль 26 января 1996 года N 14-ФЗ | Президент Российской Федерации Б.ЕЛЬЦИН |

§ 2А-103. ОПРЕДЕЛЕНИЯ И УКАЗАТЕЛЬ ОПРЕДЕЛЕНИЙ. | UCC – Единый торговый кодекс

- (1) В настоящей статье, если контекст не требует иного:

- (a) « Покупатель в ходе обычной деятельности » означает лицо, которое добросовестно и не знает, что продажа ему [или ей] является нарушением прав собственности или обеспечительных прав или прав аренды третьего лица сторона в товарах покупает в обычном порядке у лица, занимающегося продажей товаров такого рода, но не включает ломбарда.

«Покупка» может быть осуществлена за наличные деньги или путем обмена на другое имущество, обеспеченного или необеспеченного кредита и включает в себя получение товаров или правоустанавливающих документов по ранее существовавшему договору купли-продажи, но не включает передачу оптом или в качестве обеспечения или в целом. или частичное погашение денежного долга.

«Покупка» может быть осуществлена за наличные деньги или путем обмена на другое имущество, обеспеченного или необеспеченного кредита и включает в себя получение товаров или правоустанавливающих документов по ранее существовавшему договору купли-продажи, но не включает передачу оптом или в качестве обеспечения или в целом. или частичное погашение денежного долга. - (b) « Аннулирование » происходит, когда одна из сторон расторгает договор аренды из-за невыполнения обязательств другой стороной.

- (с) « Коммерческая единица » означает такую единицу товаров, которая при коммерческом использовании представляет собой единое целое для целей аренды и разделения, которое существенно ухудшает ее характер или ценность на рынке или при использовании. Коммерческой единицей может быть отдельный предмет, такой как машина, или набор предметов, такой как мебельный гарнитур или линия машин, или количество, выраженное брутто или вагоном, или любая другая единица, обрабатываемая в процессе использования или в процессе производства. соответствующий рынок как единое целое.

- (d) « Соответствует » товары или услуги по договору аренды означает товары или услуги, которые соответствуют обязательствам по договору аренды.

- (e) « Потребительская аренда » означает аренду, которую арендодатель, регулярно занимающийся арендой или продажей, предоставляет арендатору, который является физическим лицом и берет в аренду преимущественно для личных, семейных или домашних целей [ , если общие платежи, подлежащие уплате по договору аренды, за исключением платежей за опционы на продление или покупку, не превышают _______ долларов США].

- (f) « Ошибка » означает неправомерное действие, бездействие, нарушение или невыполнение обязательств.

- (g) « Финансовая аренда » означает аренду, в отношении которой:

- (i) арендодатель не выбирает, не производит и не поставляет товары;

- (ii) арендодатель приобретает товары или право владения и использования товаров в связи с арендой; и

- (iii) происходит одно из следующего: (A) арендатор получает копию договора, по которому арендодатель приобрел товары или право владения и использования товаров до подписания договора аренды;

- (B) утверждение арендатором договора, по которому арендодатель приобрел товары или право владения и использования товаров, является условием вступления в силу договора аренды;

- (C) арендатор до подписания договора аренды получает точное и полное заявление с указанием обещаний и гарантий, а также любых отказов от гарантий, ограничений или модификаций средств правовой защиты или заранее оцененных убытков, в том числе от третьих лиц, таких как производитель товаров, предоставленных арендодателю лицом, поставляющим товары, в связи или в рамках договора, по которому арендодатель приобрел товары или право владения и пользования товарами; или

- (D), если аренда не является потребительской арендой, арендодатель до того, как арендатор подпишет договор аренды, информирует арендатора в письменной форме (а) о личности лица, поставляющего товары арендодателю, если только арендатор не выбрал этим лицом и поручил арендодателю приобрести товары или право владения и пользования товарами у этого лица, (b) что арендатор имеет право в соответствии с настоящей статьей на обещания и гарантии, включая обещания любой третьей стороны, предоставленные арендодателя лицом, поставляющим товары, в связи или в рамках договора, по которому арендодатель приобрел товары или право на владение и использование товаров, и (c) что арендатор может общаться с лицом, поставляющим товары арендодателю и получить точное и полное изложение этих обещаний и гарантий, включая любые заявления об отказе от ответственности и их ограничения или средства правовой защиты.

- (h) « Товары » означает все вещи, которые являются движимыми на момент идентификации в договоре аренды или являются недвижимым имуществом (раздел 2A-309), но этот термин не включает деньги, документы, инструменты, счета, движимое имущество. бумага, нематериальные активы общего назначения, полезные ископаемые и т.п., включая нефть и газ, перед добычей. Этот термин также включает нерожденных детенышей животных.

- (i) « Договор аренды в рассрочку » означает договор аренды, который разрешает или требует, чтобы поставка товаров отдельными партиями была принята отдельно, даже если договор аренды содержит пункт «каждая поставка является отдельной арендой» или его эквивалент.

- (j) « Аренда » означает передачу права владения и пользования товарами на срок в обмен на вознаграждение, но продажу, включая продажу с одобрения или продажу или возврат, или сохранение или создание залог не является арендой. Если в контексте явно не указано иное, этот термин включает субаренду.

- (k) « Соглашение об аренде » означает сделку в отношении аренды между арендодателем и арендатором, фактически заключенную на их языке или вытекающую из других обстоятельств, включая деловые отношения или торговые обычаи или курс производительности, предусмотренной настоящей статьей. Если из контекста ясно не следует иное, этот термин включает договор субаренды.

- (l) « Договор аренды » означает полное юридическое обязательство, вытекающее из договора аренды, на которое распространяется действие настоящей статьи и любых других применимых норм права. Если из контекста ясно не следует иное, этот термин включает договор субаренды.

- (m) « Проценты по аренде » означает проценты арендодателя или арендатора по договору аренды.

- (n) « Арендатор » означает лицо, которое приобретает право владения и пользования товарами на основании договора аренды. Если в контексте явно не указано иное, этот термин включает субарендатора.

- (o) « Арендатор в ходе обычной деятельности » означает лицо, которое добросовестно и без знания того, что аренда ему [или ей] является нарушением прав собственности или обеспечительного права или права аренды третьей стороны в аренде товаров в обычном порядке у лица, занимающегося продажей или арендой товаров такого рода, но не включая ломбарда. «Лизинг» может осуществляться за наличные деньги или в обмен на другое имущество, обеспеченный или необеспеченный кредит и включает получение товаров или правоустанавливающих документов по ранее существовавшему договору аренды, но не включает передачу в целом или в качестве обеспечения, полностью или частично погашение денежного долга.

- (p) « Арендодатель » означает лицо, передающее право владения и пользования товаром на условиях аренды. Если из контекста ясно не следует иное, этот термин включает субарендодателя.

- (q) « Остаточная доля арендодателя » означает долю арендодателя в товарах после истечения срока действия, расторжения или расторжения договора аренды.

- (r) « Залоговое право » означает залог или проценты в отношении товаров для обеспечения выплаты долга или исполнения обязательства, но этот термин не включает обеспечительный интерес.

- (s) « Лот » означает посылку или отдельный предмет, который является предметом отдельной аренды или доставки, независимо от того, достаточно ли этого для выполнения договора аренды.

- (t) « Торговец-арендатор » означает арендатора, который является коммерсантом в отношении товаров, подлежащих аренде.

- (u) « Приведенная стоимость » означает сумму на определенную дату одной или нескольких сумм, подлежащих выплате в будущем, дисконтированных до определенной даты. Дисконт определяется процентной ставкой, установленной сторонами, если ставка не была явно необоснованной на момент заключения сделки; в противном случае скидка определяется по коммерчески разумной ставке, учитывающей факты и обстоятельства каждого дела на момент заключения сделки.

- (v) « Покупка » включает получение путем продажи, аренды, ипотеки, обеспечительного права, залога, дарения или любой другой добровольной сделки, создающей право на товары.

- (w) « Субаренда » означает аренду товаров, право владения и пользования которыми было приобретено арендодателем в качестве арендатора в соответствии с действующим договором аренды.

- (x) « Поставщик » означает лицо, у которого арендодатель покупает или арендует товары для сдачи в аренду на условиях финансовой аренды.

- (у)» Договор поставки «означает договор, по которому арендодатель покупает или сдает в аренду товары, подлежащие аренде.

- (z) « Прекращение действия » происходит, когда любая из сторон в соответствии с полномочиями, созданными соглашением или законом, прекращает действие договора аренды иначе, чем в связи с невыполнением обязательств.

- (a) « Покупатель в ходе обычной деятельности » означает лицо, которое добросовестно и не знает, что продажа ему [или ей] является нарушением прав собственности или обеспечительных прав или прав аренды третьего лица сторона в товарах покупает в обычном порядке у лица, занимающегося продажей товаров такого рода, но не включает ломбарда.

- (2) Другие определения, применимые к настоящей статье и разделам, в которых они появляются:

- « Присоединение «. — Раздел 2A-310(1).

- » Строительная ипотека «. — Раздел 2A-309(1)(d).

- « Обременение «. — Раздел 2A-309(1)(е).

- « Светильники «. — Раздел 2A-309(1)(а).

- « Приспособление для подачи «. — Раздел 2A-309(1)(b).

- « Покупка в аренду «. — Раздел 2A-309(1)(c).

- « Присоединение «.

- (3) К настоящей статье применяются следующие определения, содержащиеся в других статьях:

- « Счет «. — Раздел 9-106.

- » Между торговцами «. — Раздел 2-104(3).

- « Покупатель «. — Раздел 2-103(1)(а).

- « Бумага движимая «. — Раздел 9-105(1)(b).

- « Товары народного потребления «. — Раздел 9-109(1).

- « Документ «. — Раздел 9-105(1)(f).

- « Доверяя «. — Раздел 2-403(3).

- « Общие нематериальные активы «. — Раздел 9-106.

- « Добросовестность «. — Раздел 2-103(1)(b).

- « Инструмент «. — Раздел 9-105(1)(i).

- « Торговец «. — Раздел 2-104(1).

- « Ипотека «. — Раздел 9-105(1)(к).

- « В соответствии с обязательством «. — Раздел 9-105(1)(k).

- « Квитанция «. — Раздел 2-103(1)(с).

- « Продажа «. — Раздел 2-106(1).

- « Продажа с разрешения «. — Раздел 2-326.

- « Продажа или возврат «. — Раздел 2-326.

- « Продавец «. — Раздел 2-103(1)(d).

- (4) Кроме того, статья 1 содержит общие определения и принципы толкования и толкования, применимые ко всей настоящей статье.

«Покупка» может быть осуществлена за наличные деньги или путем обмена на другое имущество, обеспеченного или необеспеченного кредита и включает в себя получение товаров или правоустанавливающих документов по ранее существовавшему договору купли-продажи, но не включает передачу оптом или в качестве обеспечения или в целом. или частичное погашение денежного долга.

«Покупка» может быть осуществлена за наличные деньги или путем обмена на другое имущество, обеспеченного или необеспеченного кредита и включает в себя получение товаров или правоустанавливающих документов по ранее существовавшему договору купли-продажи, но не включает передачу оптом или в качестве обеспечения или в целом. или частичное погашение денежного долга. соответствующий рынок как единое целое.

соответствующий рынок как единое целое.

Если в контексте явно не указано иное, этот термин включает субаренду.

Если в контексте явно не указано иное, этот термин включает субаренду. Если в контексте явно не указано иное, этот термин включает субарендатора.

Если в контексте явно не указано иное, этот термин включает субарендатора.

— Раздел 2A-310(1).

— Раздел 2A-310(1). — Раздел 9-106.

— Раздел 9-106. ‹ § 2А-102. ОБЪЕМ.

вверх

§ 2А-104. АРЕНДА, ПРЕДУСМОТРЕННАЯ ДРУГИМ ЗАКОНОДАТЕЛЬСТВОМ. ›

›

ASC 842: что это значит для арендодателей

Вернуться к статистикеАлекс Хут

03 сентября 2021 г. Частные компанииВ третьем выпуске нашей серии статей об аренде мы рассматриваем эту тему с другой точки зрения, сосредоточив внимание на изменениях, с которыми сталкиваются арендодатели после внедрения нового стандарта.

После долгих лет ожидания мы, наконец, подошли к принятию ASC 842, Аренда . Для большинства частных компаний главный вопрос звучит так: «Что мне нужно знать?» Ответ зависит от того, на какой стороне стандарта вы находитесь. Хорошая новость для арендодателей заключается в том, что изменения не столь значительны и действенны, как для арендаторов. В этом посте мы рассмотрим общую картину того, что арендодатели должны учитывать в отношении стандарта аренды.

Основные изменения в договорах аренды для арендодателей

Для арендодателей ASC 842 представляет собой скорее уточнение, чем переделку, когда речь идет об аренде. Начнем с того, что формулировка в финансовой отчетности теперь должна заменить слово «аренда» на «аренда», что означает Доход от аренды становится доходом от аренды, срок аренды становится сроком аренды, а арендная плата к получению становится чистыми инвестициями в аренду.

Кроме того, арендодателям следует учитывать, что новый стандарт несколько уточняет определение аренды. То, что раньше могло быть одним договором аренды, теперь может представлять собой несколько договоров аренды или, возможно, вообще не быть арендой. Однако, за несколькими редкими исключениями, арендодателям не следует ожидать существенных изменений, когда дело доходит до определения аренды.

Исключения из правил для арендодателей

Конечно, с правилами каждого нового стандарта появляются исключения из этих правил. Для арендодателей существует несколько таких исключений, о которых следует знать, а также несколько специализированных изменений, кратко изложенных ниже. Если какой-либо из них присутствует в договоре аренды, знайте, что вам может потребоваться дополнительное рассмотрение.

Для арендодателей существует несколько таких исключений, о которых следует знать, а также несколько специализированных изменений, кратко изложенных ниже. Если какой-либо из них присутствует в договоре аренды, знайте, что вам может потребоваться дополнительное рассмотрение.

- Аренда недвижимости больше не имеет единого руководства и соответствует стандартным правилам ASC 842, как и любая другая аренда.

- ASC 842 не содержит руководства по аренде с использованием заемных средств, которые фактически перешли в раннее руководство, при этом любые новые модификации аренды с использованием заемных средств должны учитываться как новая аренда в соответствии с ASC 842.

- Аренда с преимущественно переменными арендными платежами может быть классифицирована как аренда типа продажи или аренда с прямым финансированием в соответствии с ASC 842.

- Модификации аренды содержат больше указаний о том, как с ними следует обращаться, чтобы лучше соответствовать ASC 606.

- Первоначальные прямые затраты, такие как судебные издержки, понесенные при заключении договора аренды, теперь, как правило, относятся на расходы в соответствии с ASC 842, а не капитализируются.

Соображения по классификации аренды

Следующим шагом для арендодателей после установления факта наличия аренды является определение типа аренды, что затем определяет, как в дальнейшем учитывать (и раскрывать) аренду.

В соответствии со старым стандартом аренда, как правило, классифицировалась как операционная или капитальная аренда, при этом капитальная аренда далее считалась арендой купли-продажи или арендой с прямым финансированием. Хотя это не сильно изменилось для арендодателей, квалификация изменилась достаточно, чтобы заслуживать обсуждения. Ушли в прошлое тесты яркой линии, включающие 75% экономической жизни и 90% от справедливой стоимости, и вместо этого были введены более общие критерии, основанные на суждениях, которые сами в основном основаны на концепции передачи контроля, а не риска по сравнению с вознаграждением.

В соответствии с ASC 842 арендодатели должны классифицировать аренду как аренду по типу продажи при соблюдении любого из следующих критериев:

- Аренда передает право собственности на базовый актив арендатору окончание срока аренды

- Аренда предоставляет арендатору опцион на покупку базового актива, который арендатор с достаточной уверенностью воспользуется

- Срок аренды составляет большую часть оставшегося срока полезного использования базового актива

- Приведенная стоимость суммы арендных платежей и любой остаточной стоимости, гарантированной арендатором (еще не отраженной в арендных платежах), больше или равна практически всей справедливой стоимости базового актива

- Арендованный актив имеет такой специализированный характер, что ожидается, что он не будет иметь альтернативного использования арендодателем в конце срока аренды

В соответствии с ASC 842 арендодатели должны классифицировать аренду как прямую финансовую аренду, если не выполняются критерии аренды типа продажи и когда выполняются оба из следующих условий:

- Приведенная стоимость сумма арендных платежей и любая остаточная стоимость, гарантированная арендатором (еще не отраженная в арендных платежах), и/или любые другие платежи третьих сторон, не связанные с арендодателем, превышают или равны практически всей справедливой стоимости (которая обычно стоимостной основе) базового актива

- Вероятность того, что арендодатель получит арендные платежи плюс любые суммы, необходимые для удовлетворения гарантии остаточной стоимости

Если договор аренды не соответствует условиям либо аренды типа продажи, либо аренды с прямым финансированием, то такая аренда является операционной арендой. Ниже приведено простое дерево решений, которое поможет определить классификацию аренды.

Ниже приведено простое дерево решений, которое поможет определить классификацию аренды.

Учет аренды у арендодателя

Вы определили, что у вас есть договор аренды и что это за договор аренды. Что дальше? В общем, то же самое, что и раньше, хотя и с немного другой формулировкой, о которой шла речь выше. Операционная аренда практически не претерпит изменений в бухгалтерском учете для арендодателей, что резко контрастирует с влиянием на арендаторов.

Арендодатели, заключающие договоры аренды по типу продажи, будут отражать любую прибыль от продажи/лизинга в начале срока аренды, тогда как арендодатели, заключившие договор аренды с прямым финансированием, будут постепенно признавать эту же прибыль в течение срока аренды. Как и в соответствии с предыдущим стандартом, как при аренде типа продажи, так и при аренде с прямым финансированием признание базового актива будет прекращено, и будет отражена «инвестиция в аренду», представляющая приведенную стоимость арендных платежей и любых гарантий оценочной остаточной стоимости актива, а также приведенную стоимость оставшейся негарантированной части оценочной остаточной стоимости.