Договор лизинга: некоторые спорные моментыи пути их решения, предлагаемые судебной практикой — Лизинг

Полное описание

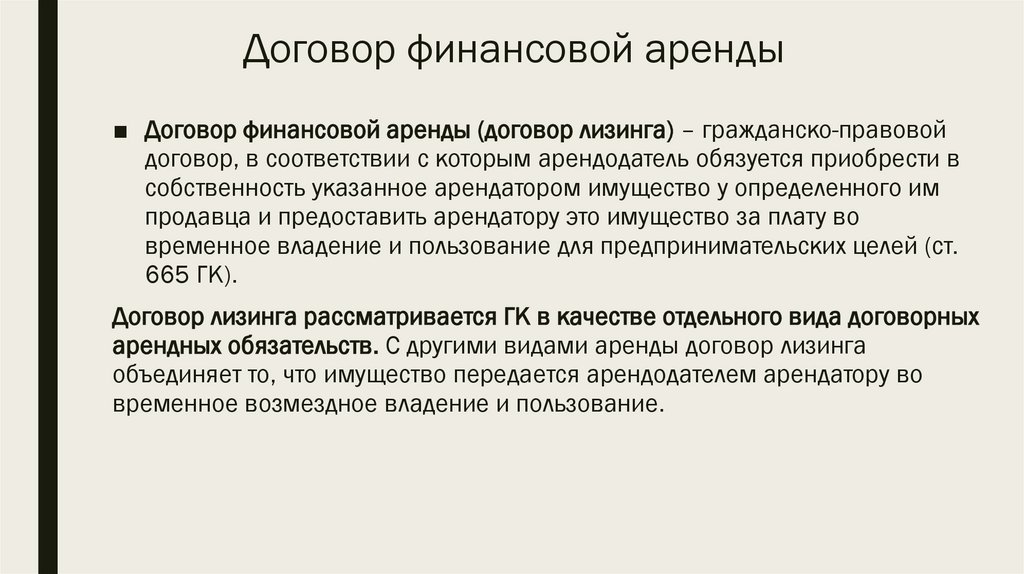

Правоотношения, возникающие из договора финансовой аренды (лизинга), регулируются нормами Гражданского кодекса Российской Федерации, а также Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)».

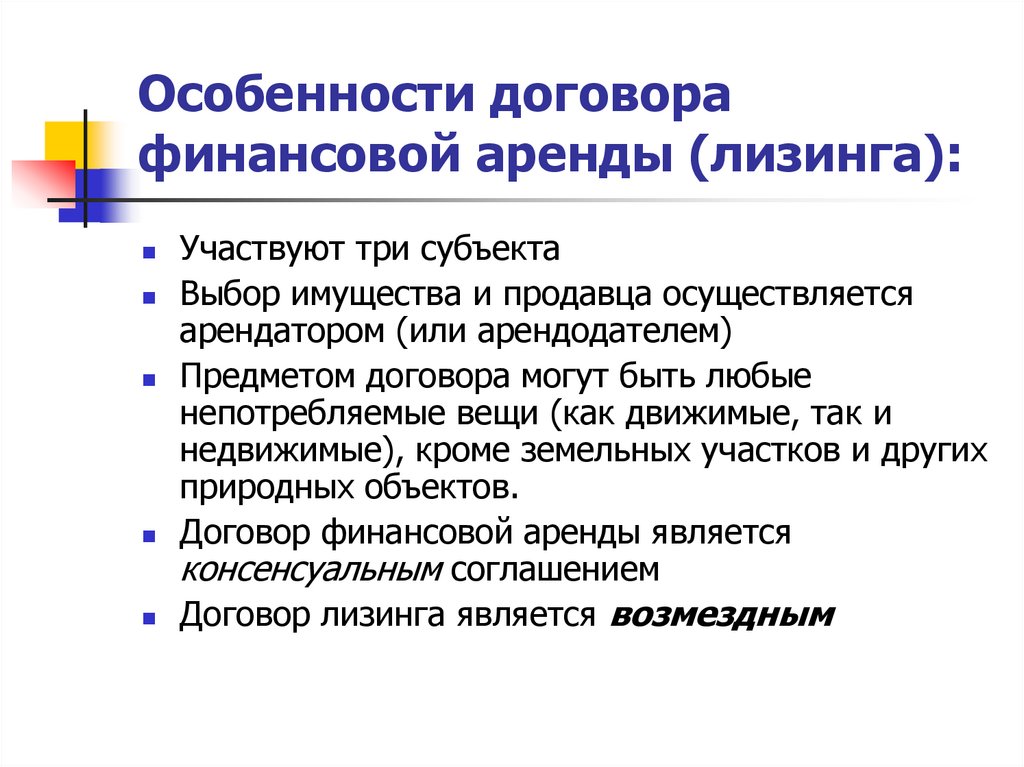

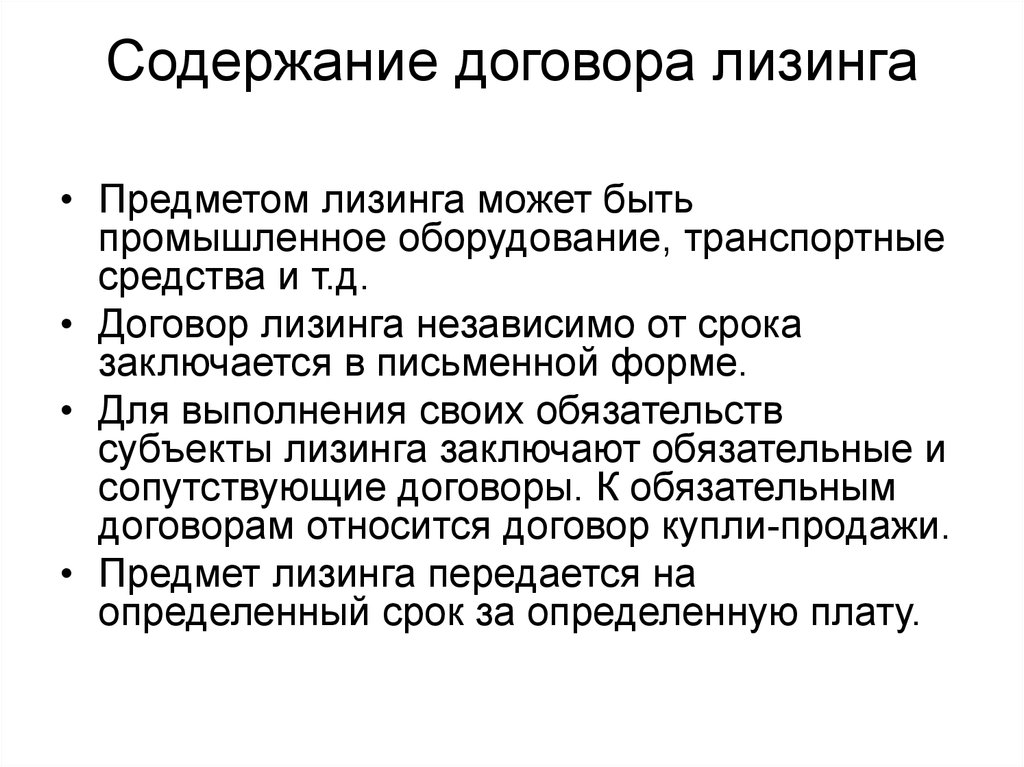

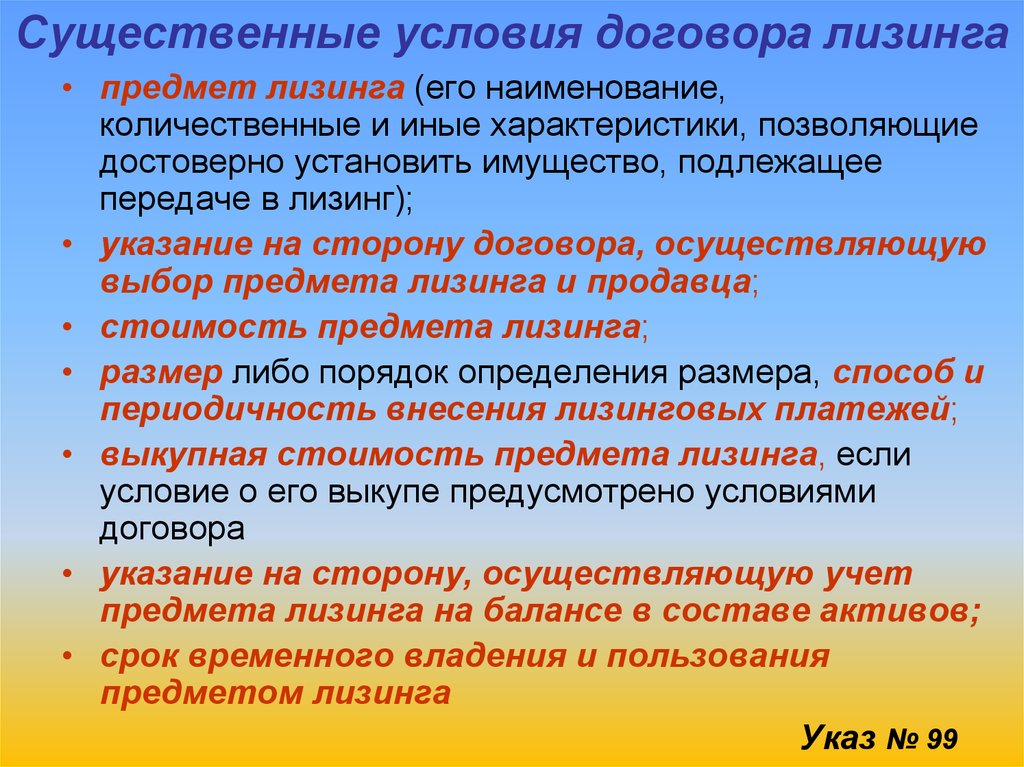

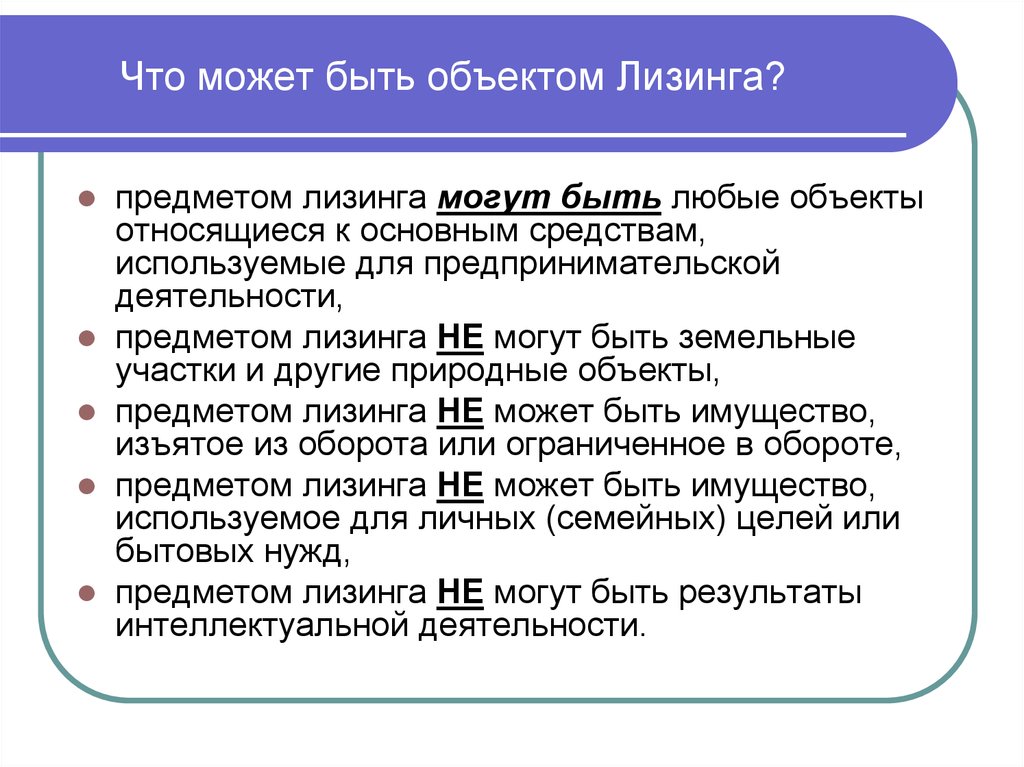

Существенным условием договора лизинга является условие о его предмете.

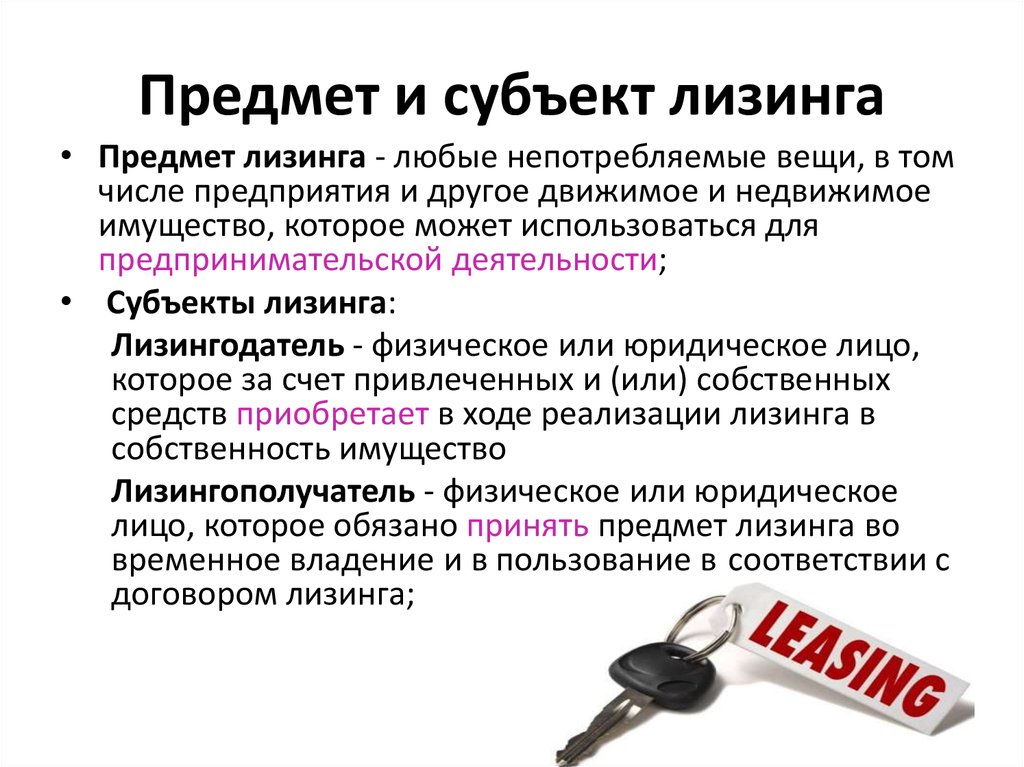

Предмет лизинга – непотребляемые вещи.

Не могут быть предметом лизинга земельные участки, другие природные объекты. В судебной практике не раз возникал вопрос, могут ли имущественные права выступать в качестве предмета лизинга, и вопрос этот решался судами неоднозначно.

Тем не менее, в статье 3 Федерального закона «О финансовой аренде» в качестве предмета лизинга прямо поименованы вещи, но не имущественные права. Как известно, в гражданском законодательстве данные понятия разграничены (например, в статье 128 Гражданского кодекса).

График лизинговых платежей не относится к существенным условиям, также как и условие о Продавце имущества, который может быть определён в письме Лизингополучателя, направленном им в адрес Лизингодателя.

Договор лизинга является консенсуальным, то есть считается заключённым с момента достижения сторонами соглашения по всем его существенным условиям.

Рассматривая лизинговый платеж как единую категорию, суды отмечают, что перечисляемые денежные средства при отсутствии в договоре иных указаний рассматриваются в качестве платежа за пользование имуществом. Иное назначение платежей должно явно следовать из договора.

Поэтому, исследуя вопрос о возможности возврата части лизинговых платежей при расторжении договора, суды указывают на то, что в первую очередь необходимо исследовать состав лизинговых платежей.

Если в их состав включена выкупная стоимость, то при расторжении договора основания для удержания этой части суммы платежа у Лизингодателя отсутствуют.

Для отношений лизинга принципиальным является не то, за счет каких денег (Лизингополучателя, Лизингодателя, третьего лица) производится оплата по договору купли-продажи объекта лизинга, а факт получения дохода Лизингодателем от сдачи в аренду имущества Лизингополучателю. По этой причине Лизингополучатель не может перечислить деньги напрямую Продавцу, а может лишь указать Лизингодателю на Продавца, у которого необходимо приобрести предмет лизинга, для того, чтобы в последующем Лизингодатель смог удовлетворить свой имущественный интерес именно за счёт получения дохода от сдачи в аренду имущества Лизингополучателю.

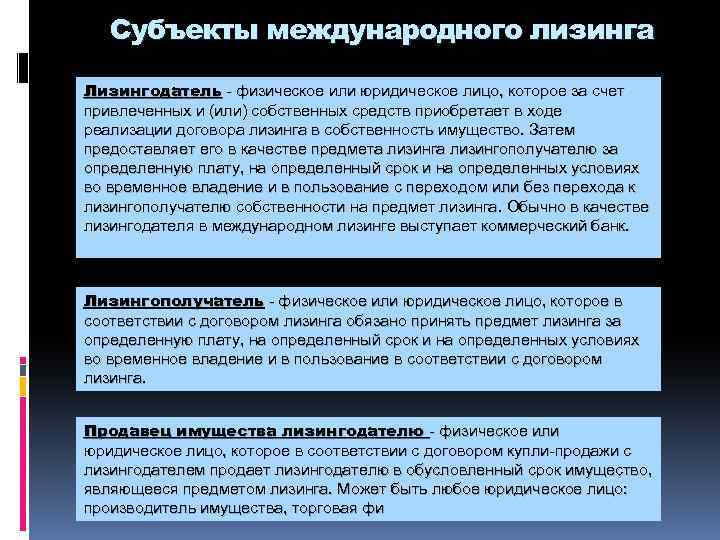

При этом судебной практикой выявлены некоторые не совсем обычные конструкции договора лизинга, например, когда Продавец лизингового имущества выступает одновременно и в роли Лизингополучателя.

Такое явление называют ещё возвратным лизингом.

В использовании такой конструкции Президиум Высшего Арбитражного суда находит разумные хозяйственные мотивы и цели для обеих сторон договора лизинга, не влекущие необоснованной налоговой экономии (см. Постановление Президиума ВАС РФ от 16.01.2007 № 9010/06).

Постановление Президиума ВАС РФ от 16.01.2007 № 9010/06).

Такая конструкция применима, например, в случаях, когда собственник имущества, которому остро необходимы денежные средства, заключает договор лизинга, в котором он продаёт имущество лицу, у которого впоследствии приобретет его на условиях финансовой аренды.

Несмотря на то, что договор финансовой аренды является разновидностью договора аренды и, следовательно, к нему применимы общие положения об аренде, лизинг имеет некоторые существенные отличительные особенности.

Например, у Лизингополучателя отсутствует возможность истребования объекта лизинга у Лизингодателя при несовершении им действий по его передаче. (Для сравнения – у Арендатора по отношению к Арендодателю существует возможность истребования объекта аренды).

Законом Лизингополучателю предоставлено лишь право расторгнуть договор и взыскать убытки, в случае, когда имущество, являющееся предметом договора финансовой аренды, не передано ему в указанный в этом договоре срок.

Другое ограничение передачи имущества касается возможности передачи имущества в сублизинг с последующим выкупом. Арбитражные суды признают неправомерным условие договора сублизинга о переходе права собственности на предмет договора к сублизингополучателю, поскольку законодательством такая возможность не предусмотрена.

Тюмень юридическая компания

Статья 666. Предмет договора финансовой аренды (Гражданский кодекс РФ)

Статья 666. Предмет договора финансовой аренды (Гражданский кодекс РФ)Адвокаты / Юристы по данной статье

Читайте также

Адвокат

Пешков и партнерыАдвокаты и юристы

По уголовным деламАдвокаты и юристы

По арбитражным деламЮрист

Сергеева Юлия Алексеевна

Предметом договора финансовой аренды могут быть любые непотребляемые вещи, кроме земельных участков и других природных объектов.

Статья 665

Статья 666

Статья 667

Адвокаты / Юристы по данной статье

Закрыть

Астрахань

Балашиха

Барнаул

Владивосток

Волгоград

Воронеж

Екатеринбург

Ижевск

Иркутск

Казань

Калининград

Кемерово

Киров

Краснодар

Красноярск

Липецк

Махачкала

Москва

Набережные Челны

Нижний Новгород

Новокузнецк

Новосибирск

Омск

Оренбург

Пенза

Пермь

Ростов-на-Дону

Рязань

Самара

Санкт-Петербург

Саратов

Севастополь

Сочи

Ставрополь

Тольятти

Томск

Тула

Тюмень

Ульяновск

Уфа

Хабаровск

Чебоксары

Челябинск

Ярославль

Мы используем файлы cookie. Продолжая использовать сайт, вы даете свое согласие на работу с этими файлами.

Подробнее

Продолжая использовать сайт, вы даете свое согласие на работу с этими файлами.

Подробнее

Варианты финансовой аренды – разъяснение на простом английском языке

Финансовая аренда или капитальная аренда – это финансовый продукт, при котором лизинговая компания передает операционный контроль над активом предприятию на согласованный период и, как правило, в конце срока действия договора, арендатор станет владельцем актива в конце срока аренды, и обе стороны разделяют некоторые экономические риски и выгоды в течение определенного периода времени.

Клиент выбирает активы, т.е. новую машину

Финансовая компания покупает актив

Клиент вносит ежемесячные арендные платежи за использование арендованного актива

Лизинговая компания покрывает стоимость актива плюс проценты

Клиент имеет право выбора вступить во владение активом после оплаты всех ежемесячных платежей

Популярен для предприятий, когда аренда по контракту не подходит

Существует множество преимуществ, которые получает бизнес при использовании этого типа аренды для приобретения новых активов. Помимо упрощения управления денежными потоками, договор финансовой аренды подойдет предприятиям, которые не хотят вносить большие авансовые платежи для приобретения новых активов, особенно в условиях неопределенности делового климата. Фиксированные платежи в течение всего срока действия соглашения упрощают составление бюджета и позволяют избежать непредвиденных расходов. Владельцы бизнеса могут использовать актив немедленно, заплатив лишь небольшую сумму в день. Кроме того, предприятия могут требовать до 50% НДС на легковые автомобили и 100% НДС на коммерческие автомобили. Существуют также налоговые льготы, поскольку НДС уплачивается с арендной платы, а не с покупной цены, поэтому платежи могут быть зачтены в счет налогооблагаемой прибыли. Как правило, штрафы за дополнительный пробег или ущерб не взимаются, и это указывается в договоре. Несмотря на то, что технически вы не владеете активом до окончания срока финансовой аренды, вы все равно получаете 98% от выручки от продажи, если актив продается третьей стороне по истечении срока действия соглашения.

Помимо упрощения управления денежными потоками, договор финансовой аренды подойдет предприятиям, которые не хотят вносить большие авансовые платежи для приобретения новых активов, особенно в условиях неопределенности делового климата. Фиксированные платежи в течение всего срока действия соглашения упрощают составление бюджета и позволяют избежать непредвиденных расходов. Владельцы бизнеса могут использовать актив немедленно, заплатив лишь небольшую сумму в день. Кроме того, предприятия могут требовать до 50% НДС на легковые автомобили и 100% НДС на коммерческие автомобили. Существуют также налоговые льготы, поскольку НДС уплачивается с арендной платы, а не с покупной цены, поэтому платежи могут быть зачтены в счет налогооблагаемой прибыли. Как правило, штрафы за дополнительный пробег или ущерб не взимаются, и это указывается в договоре. Несмотря на то, что технически вы не владеете активом до окончания срока финансовой аренды, вы все равно получаете 98% от выручки от продажи, если актив продается третьей стороне по истечении срока действия соглашения.

Для активов с длительным сроком полезного использования хорошим вариантом является финансовая аренда. Но почему бы не взять операционную аренду? По договору финансовой аренды право собственности на актив переходит к арендатору в конце срока аренды. Напротив, в договоре операционной аренды право собственности на актив сохраняется за лизинговой компанией в течение и после срока аренды. Гибкие платежи являются одним из преимуществ финансового лизинга. Кредиторы разработают планы платежей, которые подходят вашему бизнесу и потребностям в денежных потоках. Есть также гибкие варианты окончания срока. Что это значит? По сути, это означает, что вы можете вернуть актив кредитору для перепродажи, продать его третьей стороне или выбрать период вторичной аренды.

Если вам нужно совершить покупку, но вы не хотите рисковать денежными потоками, вам доступны десятки вариантов финансирования. Финансирование фактически означает финансирование, и оно может исходить от крупного банка или множества новых альтернативных вариантов финансирования. Когда дело доходит до финансирования, кредитор даст вам деньги, необходимые для покупки активов или развития вашего бизнеса. Однако лизинг бывает разным. При лизинге актив не принадлежит вам во время договора лизинга. Вы можете использовать его так, как если бы он был вашим, но вы не являетесь законным владельцем актива до окончания срока действия договора, и когда все невыплаченные платежи в пользу лизинговой компании.

Когда дело доходит до финансирования, кредитор даст вам деньги, необходимые для покупки активов или развития вашего бизнеса. Однако лизинг бывает разным. При лизинге актив не принадлежит вам во время договора лизинга. Вы можете использовать его так, как если бы он был вашим, но вы не являетесь законным владельцем актива до окончания срока действия договора, и когда все невыплаченные платежи в пользу лизинговой компании.

Самое замечательное в финансовом лизинге то, что вы можете полностью использовать актив, скажем, трактор, но он остается за пределами вашего баланса. Для стандартной финансовой аренды осуществление арендных платежей является как инвестицией в актив, так и процентным расходом. Процентный элемент списывается в течение срока действия договора, т. е. основного периода аренды. Таким образом, для надлежащего учета необходимо распределить ренту между следующими двумя элементами.

Арендная плата должна быть разделена на две части:

Таким образом, финансовая аренда будет отражена в вашем отчете о прибылях и убытках через амортизационные отчисления и финансовые расходы.

Учет аренды | Финансовая отчетность F7 | Квалификация АССА | Студенты

Относится к квалификационному документу ACCA F7

Тема бухгалтерского учета аренды является популярной областью экзамена Paper F7, которая может в той или иной степени фигурировать в вопросах 2, 3, 4 или 5 экзамена. Эта тематическая область в настоящее время рассматривается в МСФО (IAS) 17, 9.0045 Аренда . МСФО (IAS) 17, «Аренда» использует концепцию по форме и применяет ее к конкретной области учета аренды.

При применении этой концепции часто считается необходимым учитывать содержание сделки, т. е. ее коммерческую реальность, а не ее строгую юридическую форму. Другими словами, правовая основа сделки может быть использована для сокрытия истинного характера сделки. Утверждается, что за счет применения содержания финансовая отчетность становится более надежной и обеспечивает достоверное представление аренды.

Почему мы должны применять содержание к аренде?

Договор аренды представляет собой договор между двумя сторонами, арендодателем и арендатором. Арендодатель является законным владельцем актива, арендатор получает право использовать актив в обмен на арендные платежи.

Арендодатель является законным владельцем актива, арендатор получает право использовать актив в обмен на арендные платежи.

Исторически сложилось так, что активы, которые использовались, но не принадлежали, не отражались в отчете о финансовом положении, и поэтому любое связанное с этим обязательство также не включалось в отчет – это было известно как «забалансовое» финансирование, и это был способ, которым компании в состоянии удерживать свои обязательства на низком уровне, тем самым искажая заемные средства и другие ключевые финансовые коэффициенты. Эта форма учета не отражала транзакцию достоверно. В действительности компания часто фактически «владела» этими активами и «имела обязательства».

В соответствии с современной системой бухгалтерского учета в концепции IASB говорится, что актив — это «ресурс, контролируемый организацией в результате прошлых событий, от которого ожидается получение организацией будущих экономических выгод», а обязательство — это «текущее обязательство предприятие, возникающее в результате прошлых событий, урегулирование которых, как ожидается, приведет к оттоку из предприятия ресурсов, заключающих в себе экономические выгоды». Эти основанные на веществах определения составляют основу для МСФО (IAS) 17, «Аренда» 9.0046 .

Эти основанные на веществах определения составляют основу для МСФО (IAS) 17, «Аренда» 9.0046 .

Так как же работает МСФО (IAS) 17?

МСФО (IAS) 17 устанавливает, что существует два типа аренды: финансовая аренда и операционная аренда. Определения этих договоров аренды жизненно важны и могут потребоваться при подготовке ответа на экзамене.

Финансовая аренда

Финансовая аренда – это аренда, при которой практически все риски и выгоды, связанные с владением активом, передаются арендатору .

Операционная аренда

Операционная аренда определяется как любая аренда, кроме финансовой аренды .

Классификация аренды

Чтобы получить классификацию типа аренды, с которой вы имеете дело, вы должны сначала просмотреть информацию, представленную в сценарии, и определить, связаны ли риски и выгоды, связанные с владением активом, с арендатор или арендодатель. Если риски и выгоды лежат на арендаторе, то говорят, что это финансовая аренда, если арендатор не берет на себя риски и выгоды, то аренда называется операционной арендой.

Если риски и выгоды лежат на арендаторе, то говорят, что это финансовая аренда, если арендатор не берет на себя риски и выгоды, то аренда называется операционной арендой.

Показатели финансовой аренды

В стандарте описано много рисков и выгод, но для целей экзамена Paper F7 есть несколько важных областей. Основное вознаграждение заключается в том, что арендатор имеет право использовать актив в течение большей части или всего срока его полезного использования. Основные риски связаны с тем, что арендатор платит за страхование, техническое обслуживание и ремонт актива.

Когда риски и выгоды остаются за арендатором, суть такова, что даже если арендатор не является законным владельцем актива, коммерческая реальность такова, что он приобрел актив за счет финансирования от лизинговой компании и, следовательно, актив и обязательство должны быть признаны.

Другие признаки того, что аренда является финансовой арендой, включают:

- На момент начала аренды приведенная стоимость минимальных арендных платежей* составляет практически всю справедливую стоимость актива

- По договору аренды право собственности на актив передается арендатору к концу срока аренды

- Арендованный актив носит специализированный характер

- Арендатор имеет опцион на покупку актива по цене, которая, как ожидается, будет значительно ниже справедливой стоимости на дату реализации опциона

Учет финансовой аренды

Первоначальный учет

Первоначальный учет заключается в том, что арендатор должен капитализировать объект финансовой аренды и создать обязательство по аренде на сумму признанного актива. Учет для этого будет следующим:

Учет для этого будет следующим:

Dr Внеоборотные активы

Cr Обязательство по финансовой аренде

(Это должно быть сделано с использованием наименьшей из справедливой стоимости актива или приведенной стоимости минимальных арендных платежей*.)

*. Примечание. Текущая стоимость минимальных арендных платежей — это, по сути, арендные платежи в течение срока аренды, дисконтированные до текущей стоимости — вам либо будет предоставлена эта цифра на экзамене Paper F7, либо, если нет, используйте справедливую стоимость актива. . От вас не ожидают расчета минимальных арендных платежей.

Последующий учет

Амортизация

После первоначальной капитализации арендованного актива амортизация должна начисляться на актив в течение более короткого периода аренды или срока полезного использования актива. Учет для этого будет следующим:

Dr Амортизационные расходы

Cr Накопленная амортизация

Арендная плата/проценты

перевод. Например, компания может купить актив со сроком полезного использования четыре года за 10 000 долларов или сдать его в аренду на четыре года, выплачивая арендную плату в размере 3 000 долларов в год.

Например, компания может купить актив со сроком полезного использования четыре года за 10 000 долларов или сдать его в аренду на четыре года, выплачивая арендную плату в размере 3 000 долларов в год.

Если выбран вариант лизинга, за четырехлетний период компания выплатит в общей сложности 12 000 долларов США за использование актива (3 000 долларов США в год x 4 года), т. е. финансовые расходы в этом примере составляют 2 000 долларов США (разница между общая стоимость аренды (12 000 долларов США) и цена покупки актива (10 000 долларов США)).

Когда компания платит арендную плату, она, по сути, осуществляет возврат капитала (т.е. в счет обязательства по аренде) и выплату процентов. Влияние этого должно быть отражено в финансовой отчетности в виде финансовых затрат в отчете о прибылях и убытках и уменьшения непогашенного обязательства в отчете о финансовом положении. На самом деле это можно сделать несколькими способами, но эксперт по Документу F7 заявил, что он будет изучать только актуарный метод.