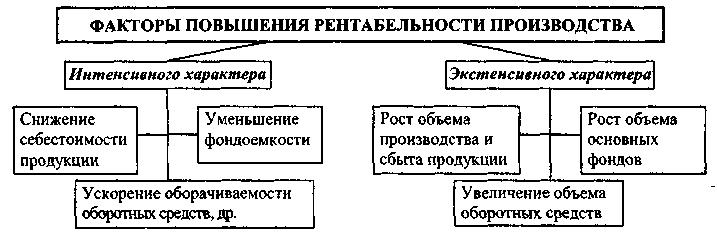

Повышение рентабельности производства путем оптимизации затрат

Источники затрат

На всех производственных предприятиях места возникновения затрат примерно одни и те же. Это запасы готовой продукции, тара и упаковка, закупка расходных материалов и т.д. Важную роль здесь играют затраты на организацию логистических процессов, в частности, на содержание собственного автопарка или оплату транспортных услуг, оплата аренды складских помещений и их содержания, зарплата персонала, налоги и пр.

Каждый из этих пунктов требует особого внимания. Например, анализируя величину запасов, следует рассматривать их структуру и оптимальность использования. По такому же принципу анализируются затраты на расходные материалы, тару и упаковку. Например, ранее мы использовали для упаковки пятислойный гофрокартон и пленку плотностью 30 микрон. После того, как был проведен детальный анализ и тестовые расчеты, было решено перейти на трехслойный картон. И это простое решение принесло компании 28 тыс. грн. ежемесячной экономии, что равнялось 10% затрат по данному направлению.

грн. ежемесячной экономии, что равнялось 10% затрат по данному направлению.

Казалось, что на этом можно остановиться. Вроде бы, достигнут отличный результат, а все остальные процессы и так неплохо отлажены. Но мы обратили внимание на сам процесс упаковки, где использовался ручной труд. Три упаковщицы, ежедневно выходя на работу, выполняли ее настолько быстро, насколько это возможно для человека. Мы же решили за 168 тыс. грн приобрести упаковочную машину, благодаря которой появилась возможность сократить две штатные единицы. Если наши сотрудницы работали со скоростью в среднем одна единица упаковки за 26 секунд, то машина ту же операцию выполняет за 3 секунды. Таким образом, процесс упаковки ускорился на 36%, и, вдобавок, появилась ежемесячная экономия в 14 тысяч грн на зарплате. А инвестиции в машину окупились ровно за полгода.

Экономическое обоснование оптимизации

Всегда ли цена должна играть определяющую роль в проведении оптимизаций? На самом деле, это не единственный фактор для выбора.

- Картон по невысокой стоимости, предлагаемый несколькими производителями.

- Более дорогая упаковка.

Нам необходимо было получить не просто упаковочный материал, а гофроящик с прорезями. В первом варианте они отсутствовали, но мы понимали, что можем сделать их самостоятельно. Недостатками такого решения была бы необходимость смириться с тем, что оператор стал бы тратить на упаковку каждой единицы на 10% больше времени. Но здесь возникал еще один большой минус. В тот момент, когда нужно было делать прорези, сотруднику приходилось отвлекать свое внимание от линии, в результате чего возникал брак.

Во втором варианте мы могли купить гофроящик уже с прорезями. Платить за нее нужно было больше, но процент брака стремился к нулю, так как оператор уже не отвлекал свое внимание от линии. Мы склонялись ко второму варианту, посчитав, что конечные затраты будут ниже.

В итоге компания начала закупать более дешевую гофру без прорезей и делать их самостоятельно на оборудовании собственной конструкции. Оператор теперь отвлекался от своей основной работы всего на 1% времени, а не на 10%, когда прорези приходилось делать вручную. А самое главное, что процент брака не вырос.

В экономическом обосновании оптимизации затрат на закупки есть еще один важный момент. Часто все мы сталкиваемся с выбором поставщика. С кем заключать контракт: с производителем или посредником? На первый взгляд, ответ на этот вопрос очевиден, ведь производитель всегда предложит меньшую цену. Но значит ли это, что общие затраты компании также окажутся ниже?

Действительно, посредник всегда закладывает в цену еще и свою маржу, но, работая с производителем, вы сталкиваетесь с подводными камнями. Например, почти наверняка вам придется делать закупки минимальными с точки зрения производителя партиями, размер которых вряд ли окажется оптимальным для вашей компании. Например, один из наших поставщиков-производителей объявил, что мы можем закупать у него товар, начиная от 10 тонн, а этого количества нам хватало на полгода работы.

Например, один из наших поставщиков-производителей объявил, что мы можем закупать у него товар, начиная от 10 тонн, а этого количества нам хватало на полгода работы.

В этом случае сразу возникал вопрос о хранении такого большого запаса, что, разумеется, создавал дополнительную статью затрат. С другой стороны, посредник нам предлагал поставки без установки обязательных минимумов. Мы платили немного больше, но могли заказывать те партии, которые были нужны в данный момент.

Когда мы подсчитали расходы на хранение, к которым добавили стоимость замороженных денег, стало ясно, что делать закупки у посредника не только удобно, но и выгодно.

Впрочем, сокращение расходов порой оборачивается против компании. Когда мы приняли решение облегчить упаковку, не учли, что физические качества нового продукта окажутся не самыми лучшими. Упаковка оказалась слишком уж склонной к сминанию. В результате, уже через месяц предприятие получило около 300 тыс. грн. убытков из-за порчи товара. Этот пример наглядно показывает, что перед тем, как принимать какое-либо важное решение, все-таки следует внимательно проанализировать все факторы и оценить все возможные последствия.

А что на складе?

Оптимизации на складе также дают серьезные выгоду. Например, когда мы добавили на стеллажах еще один ярус, это позволило увеличить емкость помещения на 60 паллето-мест, что автоматически снизило стоимость хранения каждой единицы.

Однако, принимая подобные решения, также следует очень взвешенно. В частности, если и у вас возникнет идея добавить верхний ярус, подумайте, не придется ли после этого вкладывать средства в покупку нового оборудования. Если и после этого окажется, что инвестиция выгодна, проверьте, сможет ли новая техника нормально работать на вашем складе.

В одном из подразделений нашей компании купили новый штабелер по просто-таки великолепной цене. Когда его привезли на склад и попробовали в работе, оказалось, что пол для такой машины недостаточно ровный. Пришлось делать перезаливку бетона. О стоимости и последствиях можно догадаться…

Как известно, проблема нехватки складских площадей у всех нас обостряется в периоды пиковых нагрузок.

Наш высокий сезон начинается летом. В преддверии очередного пика мы ведем переговоры со своими крупными клиентами, чтобы в этот период складировать товары у них. При этом отгрузки в цепочке поставок идут прямо со склада поставщика на площадь клиента, минуя наш собственный склад. Минимальный объем заказа равняется одной паллете. Для дилеров это не много, но мы для них предоставляем дополнительные отсрочки по платежам на ту продукцию, которая хранится у них. Решение обоюдовыгодное.

Выбор поставщиков и преодоление рисков

Для себя мы создали алгоритм действий, состоящий из нескольких последовательно совершаемых действий:

- Определение задачи.

- Постановка критически важных факторов.

- Первичный анализ рынка.

- Анализ конкурентного окружения.

- Получение коммерческого предложения.

- Вторичный анализ по ценам и условиям.

- Переговоры.

- Получение и тестирование образцов.

- Анализ рисков.

- Заключение контракта.

- Оценка результатов сотрудничества после первых поставок.

- Принятие решения о сотрудничестве.

- Оценка выполнения дальнейших заказов.

Рассмотрим подробнее некоторые из названных пунктов. Каждая компания сама определяет для себя критически важные факторы. Нужно ответить на простой вопрос: что для вас важнее? Цена или сроки производства? Условия поставки или оплаты? Хочу подчеркнуть, что со временем приоритет может меняться. Поэтому обязательно периодически рассматривайте эти факторы и, соответственно, менять критерии для выбора поставщиков.

Для объективной оценки мы составляем достаточно простую табличку, в которой отмечаем категории и рейтинги параметров. Категории – это те критические и основные факторы, благодаря которым мы принимаем решение о работе с той или иной компанией.

Категории – это те критические и основные факторы, благодаря которым мы принимаем решение о работе с той или иной компанией.

Каждой категории присваивается рейтинг параметра от единицы до пяти, где 5 – самый важный, а 1 – наименее важный. Можно создать и другую шкалу. Главное, дать оценку основным рискам. В одной графе отмечаем качество поставляемой продукции, учитывая замеченные отклонения. В другой – цены, в третьей – сроки и т.д. В итоге можем суммировать баллы и начинать работу с поставщиком, у которого их больше.

Однако никогда не следует забывать о рисках. Любое новое решение всегда сопровождается целым рядом факторов, с которыми, возможно, компания еще не сталкивались. Решение о нововведении мы принимаем после анализа возникающих рисков. Их можно разделить на две основные категории: внешние и внутренние.

На первые нам трудно влиять, ведь речь идет об изменении законодательства, курса валют и т.д. Однако на внутренние риски мы можем адекватно реагировать. Например, все мы понимаем, к чему приводят кассовые разрывы накануне высокого сезона, когда нужно делать большие инвестиции, а реализация товара в полном объеме еще не началась. В такое время мы переходим на ручное управление финансами, еженедельно проводим совещания, на которых определяем порядок расчетов и решаем другие вопросы.

В такое время мы переходим на ручное управление финансами, еженедельно проводим совещания, на которых определяем порядок расчетов и решаем другие вопросы.

Не менее важный момент – преодоление сопротивления изменениям внутри компании. В основном, люди становятся в оппозицию из-за страха брать на себя ответственность, потерять рабочее место или свой статус в компании. И часто, когда кто-то предлагает новое решение, то получает ответ, что оно все равно не приведет к росту оборота на 200%, и никто не получит большую зарплату. Как преодолеть сопротивление такого рода?

Единственно правильного ответа на этот вопрос, наверное, не существует. Мы перед новым внедрением проводим подготовительную работу, чтобы изменения не стали сюрпризом для персонала. Начинаем процесс с приказа, которым назначаем непосредственных исполнителей и ответственных. Для каждого этапа выбирается человека, который становится проводником для внедрения новых решений и работает над повышением лояльности окружающих к инновациям. В остальном – просто придерживаемся намеченного плана.

В остальном – просто придерживаемся намеченного плана.

По теме:

- Хакни Тендер. Практическое руководство

- Хакни Тендер 2. Цейтнот или Авральные закупки

Повышение рентабельности компаний молочной промышленности России в качестве механизма устойчивого развития предприятий | рубрика Аналитика

Понятие рентабельности имеет ключевое значение для акционеров и инвесторов, служит одним из важнейших индикаторов, которые часто можно увидеть в отчетах аналитиков и годовых отчетах компаний (как правило, данным показателям уделяется особое внимание).

Рентабельность характеризует эффективность работы компании в целом, поскольку представляет собой соотношение эффекта с наличными или потребленными ресурсами

Рентабельность обладает популярностью не только на практике, но и в экономической доктрине. Существует множество научных подходов, характеризующих сущность данной категории, приведем некоторые из них. Показатели рентабельности призваны измерять доходность предприятия, они являются важными характеристиками факторной среды формирования прибыли продукции. Рентабельность характеризует эффективность работы компании в целом, доходность различных направлений бизнеса, она более объективно (в отличие от прибыли) отражает результаты деятельности предприятия, поскольку представляет собой соотношение эффекта с наличными или потребленными ресурсами. Рентабельность выступает «главным объектом и целью финансового менеджмента предприятий» в сделках слияний / поглощений, поскольку именно рентабельность выступает основой для формирования денежных потоков, платежеспособности, коммерческой активности, оборачиваемости активов и фондоотдачи. Рентабельность активов в том числе характеризует профессиональную квалификацию менеджмента компании. Рентабельность есть связующее звено между прибылью и инвестированным капиталом, позволяющим определить наиболее доходные виды деятельности.

Показатели рентабельности призваны измерять доходность предприятия, они являются важными характеристиками факторной среды формирования прибыли продукции. Рентабельность характеризует эффективность работы компании в целом, доходность различных направлений бизнеса, она более объективно (в отличие от прибыли) отражает результаты деятельности предприятия, поскольку представляет собой соотношение эффекта с наличными или потребленными ресурсами. Рентабельность выступает «главным объектом и целью финансового менеджмента предприятий» в сделках слияний / поглощений, поскольку именно рентабельность выступает основой для формирования денежных потоков, платежеспособности, коммерческой активности, оборачиваемости активов и фондоотдачи. Рентабельность активов в том числе характеризует профессиональную квалификацию менеджмента компании. Рентабельность есть связующее звено между прибылью и инвестированным капиталом, позволяющим определить наиболее доходные виды деятельности.

В основе рентабельности лежат активы, которые генерируют прибыль

Таким образом, рентабельность является важным индикатором доходности любого предприятия, отражающим эффективность управления капиталом. В основе рентабельности лежат активы, которые генерируют прибыль. Более эффективны те предприятия, которые могут генерировать большую прибыль из меньшего количества активов. Они и будут более рентабельными, и будут обладать большей инвестиционной привлекательностью.

В основе рентабельности лежат активы, которые генерируют прибыль. Более эффективны те предприятия, которые могут генерировать большую прибыль из меньшего количества активов. Они и будут более рентабельными, и будут обладать большей инвестиционной привлекательностью.

В процессе работы использовались труды отечественных исследователей и практических деятелей в сфере финансового анализа рентабельности и стратегического анализа молочной промышленности, в частности таких авторов, как Н. И. Иванова, К. А. Тимофеева, Ю. А. Павлова, Г. Г. Гоник, Т. Е. Маринченко, Е. А. Сураева, а также обзоры рейтинговых и аналитических агентств (в частности Deloitte), государственная статистика (Росстат) и бухгалтерская отчетность предприятий.

Исследование базируется на использовании системного подхода к изучаемому объекту. В процессе рассмотрения и исследования рентабельности компаний молочной промышленности применялись общенаучные методы теоретического познания: методы статистического и логического анализа и синтеза, сравнения, дедукции и обобщения, технологии структурного и графического моделирования. Каждый из методов применялся адекватно его функциональным возможностям, что позволило обеспечить аргументированность и достоверность обобщений, выводов и положений, полученных в работе.

Каждый из методов применялся адекватно его функциональным возможностям, что позволило обеспечить аргументированность и достоверность обобщений, выводов и положений, полученных в работе.

В рамках настоящего исследования проанализируем рентабельность предприятий отрасли молочной промышленности и определим, какие факторы могут способствовать повышению рентабельности.

На российском молочном рынке наблюдается стагнация производства и потребления молока

Следует отметить, что с 2016 года в России наблюдается стагнация в структуре производства и потребления молока и молочных продуктов. Так, с 2016 по 2018 потребление снижалось каждый год на 0,6–1,2 %, а рост производства в 2017–2018 не превышал 1,5 %, кроме того, в 2019 объем промышленного производства молока снизился на 1,6 %.

В 2021 году рост производства молока составил 0,5%

С началом пандемии COVID-19 уже по итогам 2020 года общее производство и личное потребление молока увеличилось на 2,7 %. Производство сливочного масла увеличилось на 10 %, производство творога и творожных продуктов – на 5 %. Однако уже в 2021 году рост производства молока оказался незначительным (0,5 %).

Производство сливочного масла увеличилось на 10 %, производство творога и творожных продуктов – на 5 %. Однако уже в 2021 году рост производства молока оказался незначительным (0,5 %).

Несмотря на нестабильность структуры производства и потребления молока и молочной продукции в России, данная отрасль характеризуется незначительной консолидацией участников рынка – доли крупнейших участников не превышают 7 %, а доли обычных участников не превышают 2 %, что говорит о наличии реальной конкуренции среди производителей и создает необходимость выделения конкурентных преимуществ производимых товаров для продвижения на рынке.

Модернизация производства позволяет усовершенствовать производственный процесс и добиться повышения рентабельности

Относительно низкая инвестиционная привлекательность молочной отрасли в условиях девальвации национальной валюты с 2014 года и удорожание привлекаемых кредитных ресурсов привели к снижению объемов инвестиций в модернизацию производства молока, заморозке инвестиционных проектов, повышению себестоимости производства. Вместе с тем именно модернизация производства позволяет усовершенствовать производственный процесс и добиться повышения рентабельности. Так, показателен пример эффективной модернизации в акционерном обществе «Молочный комбинат ,,Пензенский”» (далее – АО «Молком») – корпорации, являющейся крупнейшим переработчиком молока в Пензенской области (занимает более трети рынка г. Пензы). После вступления АО «Молком» в группу компаний «Дамате» в 2012 г. в компании началась глобальная модернизация основных производственных участков. Процесс модернизации в АО «Молком» был рассчитан на два больших периода: с 2012 по 2018 и с 2018 по 2020. По итогам проведенной модернизации производственный процесс в АО «Молком» стал автоматизированным – основные участки отражены на рисунке 1.

Вместе с тем именно модернизация производства позволяет усовершенствовать производственный процесс и добиться повышения рентабельности. Так, показателен пример эффективной модернизации в акционерном обществе «Молочный комбинат ,,Пензенский”» (далее – АО «Молком») – корпорации, являющейся крупнейшим переработчиком молока в Пензенской области (занимает более трети рынка г. Пензы). После вступления АО «Молком» в группу компаний «Дамате» в 2012 г. в компании началась глобальная модернизация основных производственных участков. Процесс модернизации в АО «Молком» был рассчитан на два больших периода: с 2012 по 2018 и с 2018 по 2020. По итогам проведенной модернизации производственный процесс в АО «Молком» стал автоматизированным – основные участки отражены на рисунке 1.

Рис. 1. Автоматизация производственного процесса переработки молока и молочной продукции в АО «Молком»

Результаты модернизации на втором этапе позволили существенно повысить рентабельность активов и собственного капитала АО «Молком» (таблица).

Таблица – Повышение рентабельности АО «Молком» в 2016–2019 за счет проведенной модернизации производства

Примечание. Мультипликаторы рентабельности активов и капитала рассчитывались по методике А. Дамодарана как отношение годовой чистой прибыли в текущем году к соответствующим активам и капиталу на конец предыдущего года.

Благодаря проведенной модернизации АО «Молком» смогло повысить свою рентабельность до уровня, соответствующего среднеотраслевым значениям, рентабельность капитала выросла более чем в 3 раза.

Однако следует отметить, что нельзя оценивать доходность предприятия, основываясь лишь на показателях чистой прибыли (традиционно лежащих в основе расчета рентабельности):

-

во-первых, чистая прибыль является «бумажной» прибылью и может реально не учитывать доходности основных направлений бизнеса;

-

во-вторых, на значения чистой прибыли влияют чрезвычайные и разовые расходы и доходы, амортизация, процентные расходы, переоценка активов.

Таким образом, анализируя показатели рентабельности, необходимо проводить соответствующие корректировки чистой прибыли, а также учитывать иные индикаторы доходности активов, например:

-

валовую рентабельность активов / капитала;

-

оборачиваемость активов / капитала / дебиторской задолженности;

-

отношение операционного денежного потока к активам / капиталу;

-

отношение EBITDA к активам / капиталу.

Оценивая компании молочной отрасли по валовой рентабельности активов, можно увидеть существенное снижение доходности активов по отрасли с 2016 по 2019 (рисунок 2), связанное, скорее всего, с ростом цен на сырье, девальвацией национальной валюты.

Сохранение показателей валовой рентабельности активов АО «Молком» на прежних уровнях в отличие от конкурентов также свидетельствует об эффективности и важности модернизации производства как одного из ключевых факторов доходности активов предприятий молочной промышленности.

Рис. 2. Показатели валовой рентабельности активов компаний молочной промышленности в 2016 и 2019 гг. (в %)

Рентабельность является значимым индикатором доходности любого предприятия, отражающим эффективность деятельности субъектов управления по использованию капитала. Инвесторы и акционеры уделяют особое внимание рентабельности, которая фактически отражает целесообразность их инвестиций, в отличие от безрисковых инструментов. В основе рентабельности лежат активы, которые генерируют прибыль. Одним из способов повышения рентабельности предприятий молочной промышленности является модернизация производства, благодаря которой автоматизируется производственный процесс, сокращаются издержки, улучшается качество создаваемой продукции, что в конечном итоге повышает рентабельность производителей.

Источник: Вестник Северо-Кавказского федерального университета. – 2022. – №. 3. – С. 73-78.

Что важнее для компании: снизить затраты или увеличить выручку?

ОглавлениеСодержание

Понимание прибыльности

Влияние увеличения доходов

Влияние снижения затрат

Стратегии повышения прибыльности

Часто задаваемые вопросы

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем редакционная политика

Обновлено 20 февраля 2023 г.

Факт проверен Ярилет ПересФакт проверен Ярилет Перес

Полная биографияЯрилет Перес — опытный мультимедийный журналист и специалист по проверке фактов со степенью магистра журналистики. Она работала в нескольких городах, освещая последние новости, политику, образование и многое другое. Она специализируется в личных финансах и инвестициях, а также в сфере недвижимости.

Узнайте о нашем редакционная политика

Невозможно определить, что более важно для всех компаний: снижение затрат или увеличение доходов. Существует слишком много факторов, которые могут повлиять на ответ для данной компании, на данном рынке или в данной экономике. Конкретный маркетинговый фокус может стать ключом к финансовой стабильности и постоянному увеличению прибыли.

Основные выводы

- Что лучше: сократить расходы или увеличить доходы, часто зависит от компании и отрасли, в которой она работает.

- Маржа прибыли, которая рассчитывается как чистая прибыль, деленная на выручку, не всегда улучшается при увеличении объема продаж или снижении затрат.

- Увеличение дохода может привести к увеличению затрат и снижению нормы прибыли.

- Сокращение затрат может привести к сокращению продаж, а также снижению размера прибыли, если доля рынка со временем будет потеряна.

- Сосредоточение внимания на торговой марке и качестве может помочь поддерживать более высокие цены продаж и обеспечить более высокую прибыль в долгосрочной перспективе.

Понимание прибыльности

Важно понимать основные показатели прибыльности, такие как разница между прибылью и маржой прибыли. Прибыль – это деньги, которые бизнес зарабатывает после учета всех расходов. Маржа прибыли рассчитывается как чистая прибыль, деленная на выручку. Маржа прибыли выражается в процентах и, по сути, измеряет, сколько — из каждого доллара продаж — компания фактически удерживает в прибыли.

Маржа прибыли выражается в процентах и, по сути, измеряет, сколько — из каждого доллара продаж — компания фактически удерживает в прибыли.

Влияние увеличения доходов

Сокращение затрат или увеличение выручки может увеличить чистую прибыль компании (итог), но не может улучшить чистую прибыль компании. Рассмотрим гипотетическую компанию, которая увеличивает годовой доход с 1 млн долларов до 2,2 млн долларов за счет увеличения штата продавцов с 5 до 15 человек со средней зарплатой 100 000 долларов каждый. Дополнительные 1,2 миллиона долларов дохода дают только 200 000 долларов дополнительной чистой прибыли и фактически снижают размер прибыли почти на 20%.

Компания должна решить вопрос о том, приемлема ли более низкая маржа прибыли в обмен на абсолютное увеличение прибыли в долларах, поскольку более низкая маржа может не обеспечить достаточную финансовую подушку безопасности для обеспечения дальнейшей жизнеспособности компании. У компании могут быть дополнительные доллары в банке, но она может быть в менее здоровом или менее надежном финансовом состоянии.

Влияние снижения затрат

Снижение затрат увеличивает рентабельность, но только в том случае, если цены и количество продаж остаются постоянными. Если снижение затрат приводит к снижению качества продукции компании, то компания может быть вынуждена снизить цены, чтобы сохранить тот же уровень продаж. Это может свести на нет любую потенциальную прибыль и привести к чистому убытку.

Еще большее негативное влияние может оказать со временем постепенная потеря доли рынка, поскольку снижение качества делает невозможным поддержание показателей продаж. Однако, если компания может эффективно сократить расходы, не влияя на качество, цену продажи или показатели продаж, то это обеспечивает путь к более высокой прибыльности.

Стратегии повышения прибыльности

Еще один фактор, который следует учитывать, заключается в том, является ли жизнеспособным вариантом увеличение доходов или значительное снижение затрат. Компания может уже работать с максимальной эффективностью с точки зрения сокращения затрат, договорившись о наилучших возможных ценах на материалы, персонал и оборудование. Что касается увеличения доходов, компания может работать на рынке с такой конкуренцией или в экономике, которая находится в таком упадке, что увеличение объемов продаж или повышение цен не являются реалистичными целями.

Что касается увеличения доходов, компания может работать на рынке с такой конкуренцией или в экономике, которая находится в таком упадке, что увеличение объемов продаж или повышение цен не являются реалистичными целями.

Одной из стратегий повышения рентабельности за счет увеличения доходов является установление более высоких цен за счет успешного брендинга. Примерами такого успеха являются классические фирмы, такие как Coca-Cola или Sony, или розничные торговцы высокого класса, такие как Abercrombie & Fitch. Эти компании зарекомендовали себя как личности, которые позволяют им устанавливать значительно более высокие цены, чем у конкурентов, одновременно увеличивая долю рынка и сохраняя премиальный рыночный статус даже в периоды экономического спада.

Сосредоточение внимания на качестве и брендинге как средствах увеличения доходов и укрепления клиентской базы может стать для компании самым верным путем к долгосрочному процветанию.

Как компаниям снизить затраты без ущерба для доходов?

Чтобы снизить затраты без негативного влияния на доходы, компаниям необходимо увеличивать продажи, повышать цены на свои продукты или более эффективно продвигать их бренды, а также быть более эффективными с точки зрения затрат при поиске и расходовании самых дорогостоящих товаров и услуг.

Как сокращение затрат приводит к повышению прибыльности?

Сокращение расходов может сделать бизнес более доступным для финансирования, что может привести к увеличению прибыли и более выгодным выплатам дивидендов акционерам. Снижение затрат также может высвободить больше денег для реинвестирования компании в целях развития или расширения бизнеса.

Является ли сокращение расходов более эффективным способом увеличения прибыли, чем увеличение доходов?

Сокращение затрат часто является более быстрым, простым и рациональным способом увеличения прибыли, чем увеличение доходов, которое может быть медленным и трудным процессом. Обычно требуется более высокая сумма дохода в долларах, чтобы получить ту же прибыль, которая была бы получена за счет сокращения расходов.

Как снизить затраты в производственной компании | Стратегии снижения себестоимости продукции

7 января 2021 г.

Производство включает в себя сложную сеть материалов, рабочей силы, продаж, распределения и многого другого. Управление финансами для получения прибыли требует четкого понимания затрат, запасов, накладных расходов и многого другого. Двумя ключевыми элементами повышения прибыльности являются затраты и маржа для клиентов.

Калькуляция себестоимости и прибыльность производства

Наиболее очевидным следствием неточной калькуляции является принятие неверных решений. Если вы завышаете стоимость продукта, вы также завышаете свои запасы. И если вы завышаете запасы, вы завышаете прибыль. Это может повлиять на налоги, кредитование, отчетность и многое другое.

- Назначение слишком высокой стоимости продукта может привести к завышению цены, что может повлиять на долю рынка, если у конкурента более низкая цена

- Занижение затрат может исказить маржу. Вы можете подумать, что ваша продажная цена адекватно покрывает затраты, когда на самом деле вы теряете деньги.

Когда мы говорим о калькуляции продуктов и повышении точности, мы должны изучить материалы, труд и накладные расходы.

Материалы

Знание и использование ровно столько материалов, сколько вам нужно для производства, помогает вести более точную калькуляцию. Например, если вы думаете, что процент брака составляет 5%, а на самом деле он составляет 10%, вы используете больше материалов, чем думаете. Это повлияет на управление запасами и закупки в будущем, что снизит вашу прибыльность.

Затраты

Если на изготовление чего-то уходит больше времени, чем вы готовились, вы увидите искажение в калькуляции. По мере увеличения затрат на персонал или автоматизацию рентабельность снижается, поэтому важно реалистично управлять затратами на производство и отражать эти затраты в уравнениях рентабельности.

Накладные расходы

Производственные накладные расходы включают все затраты, связанные с поддержкой производственных операций. Например, аренда и лизинг оборудования.