Приобретение ОС через закупку — Finance | Dynamics 365

- Статья

В этой статье описывается, как настроить интеграцию между модулями «Основные средства» и «Расчеты с поставщиками», чтобы автоматически создавать основные средства на основе заказов на поставку или счетов поставщиков либо автоматически разносить проводки приобретения и проводки корректировки приобретения для основных средств. Одна строка покупки создает один актив, вне зависимости от количества строк покупки. Если необходимо создать несколько основных средств, необходимо создать несколько строк покупки.

Существует следующие способы интеграции модулей Основные средства и Расчеты с поставщиками, и для всех основных средств следует использовать один и тот же метод:

- Основные средства создаются вручную до добавления инвентарного номера основных средств в строку заказа на покупку или накладной поставщика.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. Этот метод используется по умолчанию.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. Этот метод используется по умолчанию. - Основные средства создаются вручную до добавления инвентарного номера основных средств в строку заказа на покупку или накладной поставщика. Проводка приобретения для актива не разносится при разноске накладной поставщика.

- Новые основные средства создаются при разноске поступления продуктов или накладной поставщика, у которых установлен флажок «Создание нового основного средства». Проводка приобретения автоматически разносится для активов при разноске накладной поставщика.

- Новые основные средства создаются при разноске поступления продуктов или накладной поставщика, у которых установлен флажок «Создание нового основного средства». Проводка приобретения для актива не разносится при разноске накладной поставщика.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. Этот метод используется по умолчанию.

Проводка приобретения автоматически разносится для активов при разноске накладной поставщика. Этот метод используется по умолчанию.Выберите один из двух первых методов, если хотите вручную создавать основные средства, а затем назначьте инвентарный номер ОС заказу на покупку или накладной поставщика. Выберите один из двух последних методов, если вы предпочитаете более гибкий подход: иногда можно создавать основные средства вручную, и иногда автоматически создать основные средства на основе сведений об основном средстве в сведениях строки номенклатуры.

Выберите один из двух последних методов, если вы предпочитаете более гибкий подход: иногда можно создавать основные средства вручную, и иногда автоматически создать основные средства на основе сведений об основном средстве в сведениях строки номенклатуры.

При создании основных средств вручную или при использовании более гибкого подхода требуется решить, нужно ли разносить проводки приобретения только в основные средства, или они могут быть разнесены при разноске накладной поставщика. Некоторые организации предпочитают, чтобы пользователи вручную создавали приобретения и проводки приобретения в основных средствах с помощью ручных записей в журнал или предложений.

В данной статье подробно обсуждается каждый метод.

Методы чтобы вручную создать основные средства

Если при разноске накладной поставщика, имеющей введенный со строки инвентарный номер ОС, установлен флажок «Разрешить приобретение активов из модуля «Покупки»» на странице «Параметры основных средств», приобретение разносится автоматически, и статус актива изменяется на значение «Открыто».

Если приобретение не может быть разнесено, имеется возможность вручную ввести проводку приобретения в основные средства или использовать ввод в эксплуатацию в журнале «Основные средства» для создания нескольких проводок приобретения сразу.

Примечание

Если Основные средства настроено на ограничение разноски проводок приобретения конкретной группой пользователей, для разноски проводок приобретения из накладных необходимо быть членом этой группы пользователей.

Методы чтобы автоматически создать основные средства

Если при разноске поступления продуктов для строки установлен флажок «Создание нового основного средства», создается новое основное средство со статусом «Еще не приобретено». Затем, если Основные средства настроено на разрешение приобретения активов из модуля «Расчеты с поставщиками», и пользователь является членом группы пользователей, которая может разносить проводки приобретения, при разноске накладной поставщика с новым основным средством проводка приобретения разносится для нового актива и статус актива изменяется на значение «Открыто».

Если при разноске поступления продуктов на строке покупки не был установлен флажок «Новые основные средства?», но он был установлен при разноске накладной поставщика, новое основное средство создается и приобретается со статусом «Открыто», если Основные средства настроено на разрешение создания и приобретения. Дополнительный актив не создается при разноске накладной поставщика, если он уже был создан при разноске поступления продуктов.

Порог капитализации

При использовании метода с автоматическим созданием и приобретением актива, имеется возможность настроить систему для проверки, удовлетворяет ли сумма покупки основного средства указанному порогу капитализации для амортизации актива. Если это так, флажок «Амортизация» будет установлен в книгах для актива при его создании в модуле «Расчеты с поставщиками».

Порогом капитализации является сумма в валюте, которая определяет, амортизированы ли активы, если они соответствуют указанной сумме. Например, если при покупке актива сумма покупки меньше порога капитализации, актив не предназначен для амортизации; если сумма покупки равна пороговому значению или превышает его, актив предназначен для амортизации.

Порог капитализации настраивается на странице «Группы основных средств».

Сценарий

Следующий сценарий описывает полный цикл интеграции модулей «Основные средства» и «Расчеты с поставщиками». Показывается пример настройки, а также описывается использование предложений по приобретению.

В этом сценарии система настроена следующим образом:

- Активы создаются автоматически при разноске поступления продуктов или накладной поставщика, но Основные средства настроено так, чтобы не разрешать разноску проводок по приобретению из модуля «Расчеты с поставщиками».

- Счета указываются в поле «Тип счета» для типов счетов «Приход основных средств» и «Выдача основных средств» на странице «Номенклатурные группы».

- Порог капитализации для компьютерной группы (COMP) равняется 1 500.

- Задачей пользователя является ввод заказа на покупку нового переносного компьютера для сотрудника, разноска заказа на покупку, проверка того, что принимающий служащий разнес поступление продуктов, затем разноска накладной поставщика и проверка того, что бухгалтер обновил статус актива переносного компьютера до значения «Открыто».

Для начала воспользуйтесь страницей «Заказ на покупку» для ввода сведений о переносном компьютере с ценой 1 600. Установите флажок «Новые основные средства?» на экспресс-вкладке «Основные средства» на строках заказа на покупку, выберите COMP в качестве группы основных средств, а затем сохраните заказ на покупку.

При получении переносного компьютера принимающий служащий вводит и разносит поступление продуктов, чтобы записать приход переносного компьютера. Актив переносного компьютера создается со статусом «Еще не приобретено». Сумма превышает порог капитализации. Поэтому флажок «Амортизация» установлен в книгах для актива переносного компьютера. Выполнены следующие проводки.

| описание | Учетная запись | Дебет | Кредит |

|---|---|---|---|

| Покупка, покупка поступления продуктов | Приходы с невыставленными накладными | 1 600,00 | |

| Покупка, корр. счет покупки для поступления продуктов | Начисленные покупки | 1 600,00 |

Затем выполняется разноска накладной поставщика для переносного компьютера. Статус переносного компьютера не изменяется, поскольку Основные средства настроено так, чтобы не разрешать разноску проводок по приобретению активов при разноске накладной поставщика. Флажок «Создание нового основного средства» был установлен при разноске накладной поставщика. Поэтому был использован счет «Приход основных средств». Счет «Выдача основных средств» не был использован, поскольку приобретение не было разнесено; он будет использован позже, когда бухгалтер организации выполнит разноску проводки приобретения в основные средства через ввод в эксплуатацию.

Статус переносного компьютера не изменяется, поскольку Основные средства настроено так, чтобы не разрешать разноску проводок по приобретению активов при разноске накладной поставщика. Флажок «Создание нового основного средства» был установлен при разноске накладной поставщика. Поэтому был использован счет «Приход основных средств». Счет «Выдача основных средств» не был использован, поскольку приобретение не было разнесено; он будет использован позже, когда бухгалтер организации выполнит разноску проводки приобретения в основные средства через ввод в эксплуатацию.

Выполнены следующие проводки.

| описание | Учетная запись | Дебет | Кредит |

|---|---|---|---|

| Покупка, корр. счет покупки для поступления продуктов | Начисленные покупки | 1 600,00 | |

| Сальдо по поставщику | Расчеты с поставщиками | 1 600,00 | |

| Покупка, приход основных средств | Расходы на компьютеры | 1 600,00 | |

| Покупка, покупка поступления продуктов | Приходы с невыставленными накладными | 1 600,00 |

Наконец, бухгалтер проверяет все основные средства, имеющие статус «Еще не приобретено».

Имеются следующие варианты данного сценария:

- Если Основные средства настроено на разрешение разноски проводок приобретения активов при разноске накладных поставщика, бухгалтеру не требуется использовать ввод в эксплуатацию для основных средств, поскольку создается проводка приобретения. При разноске накладной поставщика обновляются также другие счета. Вместо расходов Компьютер дебетуется счет запасов «Приход основных средств», и происходит две дополнительные проводки: счет ввода в эксплуатацию дебетуется, а счет запасов «Приход основных средств» кредитуется.

- Если флажок «Создание нового основного средства» не установлен при разноске поступления продуктов, актив при этом не создается. Если установить флажок «Создание нового основного средства» перед разноской накладной поставщика, актив создается со статусом «Еще не приобретено» или «Открыто», если выполняется также разноска проводок приобретения при разноске накладных поставщика.

- Если цена переносного компьютера 1 400 вместо 1 600, порог капитализации не достигается. Поэтому актив создается и флажок «Амортизация» снят.

- Если используется регистрация накладных, то после того, как выполнена разноска регистрации накладных, используйте страницу «Журнал утверждения накладных», чтобы получить сведения об операции, затем свяжите заказ на покупку с накладной, установите флажок «Создание нового основного средства» и разнесите накладную поставщика. Если пользователь является членом группы пользователей, которые могут создавать проводки приобретения, создается приобретение актива и актив имеет статус «Открыто».

- Если получено только неполное количество, приобретение актива не создается для первой накладной поставщика из-за ограничений группы пользователей. Разноска приобретения для второй накладной поставщика, завершающей заказанное количество, возможна только в том случае, если проводка приобретения уже была введена для первой накладной поставщика, и пользователь является членом группы пользователей, для которых разрешена разноска приобретений.

Дополнительные сведения см. в разделе Интеграция основных средств.

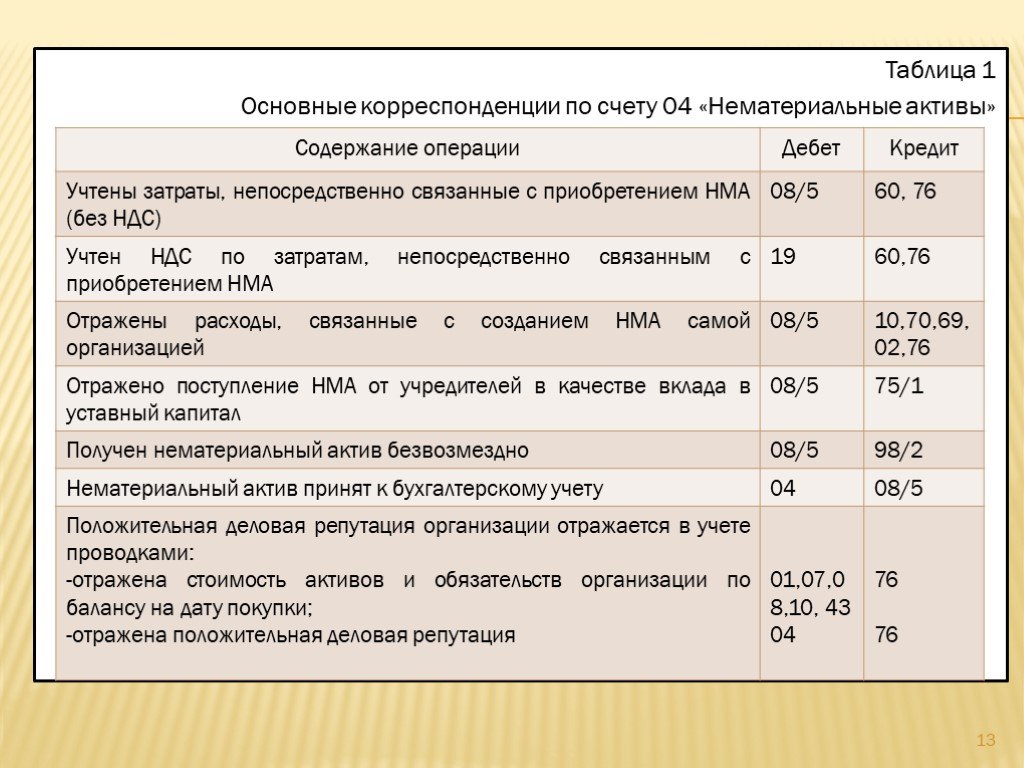

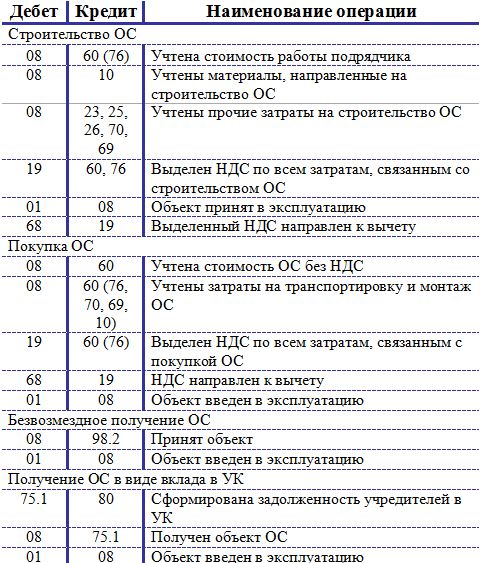

Как учесть автомобиль с «красивым» номером (пошаговая инструкция)

Предприятие купило легковой автомобиль и приобрело «красивый» государственный номерной знак через аукцион. Через определенное время было принято решение автомобиль продать, но номер оставить себе.

Как отразить эти операции в учете, рассказала эксперт «Нормы» Эльвира ЖИЛЬЦОВА:

– «Операции с основными средствами, к которым относится автомобиль, регулируются нормами НСБУ №5.

1. При приобретении автомобиля бухгалтер должен проверить соответствие актива одновременно двум условиям – критериям признания основного средства, отраженным в учетной политике предприятия или в соответствии с п. 4 НСБУ №5. Например:

1) стоимость более 50 БРВ;

2) срок службы более 1 года.

Убедившись, что оба условия соблюдаются, бухгалтер принимает актив в состав статьи учета «Приобретение основных средств». Эта запись в учете делается на основании входящего ЭСФ.

Внимание

Для плательщиков НДС возможность зачета налога, уплаченного при приобретении автомобиля, зависит от его дальнейшего использования. Если автомобиль будет использоваться в хозяйственной деятельности, то при соблюдении всех правил зачета предприятие может взять в зачет НДС, уплаченный поставщику.Тогда бухгалтерские проводки по приобретению автомобиля будут такими:

1) на сумму покупки без учета НДС:

- Дебет 0820 «Приобретение основных средств»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам»;

2) на сумму входящего НДС:

- Дебет 4410 «Счета учета авансовых платежей в бюджет (в аналитике НДС)»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам».

Плательщики налога с оборота и предприятия – плательщики НДС, приобретающие автомобиль не для использования в хозяйственной деятельности, отразят приобретение, включая НДС в его стоимость, проводкой:

- Дебет 0820 «Приобретение основных средств»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам».

2. Приобретение основного средства сопровождается дополнительными расходами. В частности, приобретение автомобиля невозможно без получения государственного номерного знака, технического паспорта. Подобные расходы включаются в первоначальную стоимость актива . Для плательщиков НДС стоимость этих операций будет включаться в стоимость основного средства, при соблюдении всех условий зачета, следующей записью:

На сумму покупки без учета НДС:

- Дебет 0820 «Приобретение основных средств»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам» или 6990 «Прочие обязательства».

На сумму входящего НДС:

- Дебет 4410 «Счета учета авансовых платежей в бюджет (в аналитике НДС)»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам» или 6990 «Прочие обязательства».

Все суммы, включенные в дебет счета 0820 «Приобретение основных средств», перейдут в состав статьи «Основные средства» и будут подлежать амортизации.

Внимание

Амортизация основных средств в пределах установленных норм – это вычитаемый расход при расчете налога на прибыль. Однакост. 305 НК требует, чтобы расходы были, помимо прочего, экономически оправданными.Экономическую обоснованность приобретения «красивого» номера будет довольно трудно доказать. Одновременно с этим, стоимость «красивого» номера не попадает под нормы п. 11 НСБУ №5.

Поэтому, полагаясь на принцип осторожности, из стоимости «красивого» номера рекомендуем выделить стоимость «обычного» номера и отразить эти операции следующим образом:

Приобретение обычного номера:

- Дебет 0820 «Приобретение основных средств»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам».

Разница в стоимости «красивого» и «обычного» номеров:

- Дебет 9430 «Прочие операционные расходы»;

- Кредит 6010 «Счета к оплате поставщикам и подрядчикам».

Внимание

Такая разница в стоимости будет невычитаемым расходом по налогу на прибыль.Оприходован номерной знак:

- Дебет 002 «Товарно-материальные ценности, принятые на ответственное хранение».

3. Начало использования основного средства оформляется актом ввода в эксплуатацию. Бухгалтерия отразит это проводкой:

- Дебет 0160 «Транспортные средства»;

- Кредит 0820 «Приобретение основных средств».

Со следующего месяца после ввода в эксплуатацию основного средства на него будет начисляться амортизация.

Внимание

Выданные номерные знаки, в том числе – для автотранспортных средств с повышенной ставкой платежа, не являются собственностью владельца автотранспортного средства, а предоставляются ему в пользование строго по их целевому назначению.

Государственный номерной знак сохраняется за предприятием на основании заявления в ГАИ. Срок хранения номера – 12 месяцев с даты заявления, плата за хранение не взимается .

4. При выбытии основного средства бухгалтер сделает следующие записи в учете:

1) на сумму первоначальной стоимости автомобиля:

- Дебет 9210 «Выбытие основных средств»;

- Кредит 0160 «Транспортные средства»;

2) на сумму накопленного износа:

- Дебет 0260 «Износ транспортных средств»;

- Кредит 9210 «Выбытие основных средств»;

3) на сумму реализации основного средства (без НДС):

- Дебет 4010 «Счета к получению от покупателей и заказчиков»;

- Кредит 9210 «Выбытие основных средств»;

4) на сумму начисленного НДС покупателю:

- Дебет 4010 «Счета к получению от покупателей и заказчиков»;

- Кредит 6410 «Задолженность по платежам в бюджет (в аналитике НДС)».

Таким образом, на счете 9210 соберется следующая информация:

|

Дебет |

Кредит |

|

Первоначальная стоимость (0160) |

Накопленный износ (0260) |

|

|

Чистая выручка от продажи автомобиля (4010) |

|

Итого обороты по дебету счета 9210 |

Итого обороты по кредиту счета 9210 |

Если дебетовые обороты счета 9210 будут больше его кредитовых оборотов, значит, автомобиль продан с убытком. Бухгалтер сделает запись:

- Дебет 9430 «Прочие операционные расходы»;

- Кредит 9210 «Выбытие основных средств».

Если кредитовые обороты счета 9210 будут больше его дебетовых оборотов, значит, автомобиль продан с прибылью. Бухгалтер сделает запись:

- Дебет 9210 «Выбытие основных средств»;

- Кредит 9310 «Прибыль от выбытия основных средств».

В любом случае автомобиль рекомендуем продать по рыночной цене ».

Обратите внимание!

С расчетными примерами, проводками и налоговыми последствиями поступление и выбытие основных средств подробно расписано в рекомендациях специалистов Минфина и «Нормы»:

- Как учесть поступление основных средств;

- Как учесть выбытие основных средств.

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Пример создания расходного актива при получении

В этом примере показано, как создать актив с назначением «Расход», когда

получен актив.

Обычно эти задачи выполняются многими разными людьми, но для целей этого Например, предположим, что все задачи выполняет один человек.

- В Oracle Product Management создайте элемент на странице Создать элемент.

- Свяжите складскую организацию с товаром на вкладке «Связи» в Страница создания элемента.

- На вкладке «Характеристики» на странице «Создать элемент» перейдите к пункту «Элемент».

Организация > Сервис и введите эти

значения:

Поле Значение Включить отслеживание активов Полный жизненный цикл Создать основное средство При получении Включить обслуживание активов Да - На вкладке «Характеристики» на странице «Создать элемент» перейдите к пункту «Элемент». Организация > Закупки.

- В поле Категория актива выберите категорию актива.

- В Oracle Fusion Cloud Procurement введите заказ на покупку с двумя строками позиций. Каждый

график имеет одно распределение для каждого элемента с учетной записью начисления PO в качестве

Расчетный счет активов.

Примечание. Счет накладных расходов на покупку может быть активом. расчетный счет или любой другой расчетный счет. Этот счет зачисляется как счет клиринга активов, когда проводки учета активов опубликовано.

Товар Количество Цена Заказ Возмещаемые налоги Невозмещаемые налоги Итого налог Итого по строке Позиция 1 1 1000. 001000.00 75.00 25.00 100,00 1100.00 Деталь 2 2 2000.00 4000.00 300,00 100,00 400. 004400.00 Всего нет данных нет данных 5000.00 375,00 125,00 500,00 5500.00 - Получите товары в складскую организацию, указанную в заказе на поставку.

- В Oracle Cost Management запустите транзакции переноса из получения в калькуляцию. процесс.

- В Oracle Supply Chain Execution перейдите к Supply Chain Исполнение > Учет поступлений.

- Нажмите «Создать распределения учета поступлений» в задаче. панель.

- Нажмите «Отправить», чтобы запустить создание учета поступлений. Процесс раздачи.

- Щелкните Создать учет на панели задач.

- В параметре Приложения вспомогательной книги выберите Квитанция Бухгалтерский учет.

- Нажмите «Отправить», чтобы запустить процесс создания учета.

- Нажмите «Просмотреть рассылки учета поступлений» в задаче. панель.

- Найдите распределения по учету чеков, созданные на шаге 10.

- Убедитесь, что состояние транзакции — Окончательный учет.

- В разделе «Сведения о транзакциях и распределениях» убедитесь, что журнал

записи правильные. В этой таблице показано, как отображаются записи журнала:

Тип строки учета Источник затрат Дебет Кредит Приемочный осмотр Поступление на проверку 1000.00 Начисление расходов Поступление на проверку 1000. 00Расход Доставка в расход 1000.00 Приемочный осмотр Доставка в расход 1000.00 Начисление расходов Налоги на сделки 25. 00Приемочный осмотр Налоги на сделки 25.00 Приемочный осмотр Прием на проверку 4000.00 Начисление расходов Поступление на проверку 4000. 00Расход Доставка в расход 4000.00 Приемочный осмотр Доставка в расход 4000.00 Приемочный осмотр Налоги на сделки 100. 00Начисление расходов Налоги на сделки 100.00 - В Oracle Maintenance запустите процесс «Перенос затрат в управление затратами».

- В Oracle Payables создайте счет-фактуру, совпадающую с квитанцией, с ценой счета-фактуры I0 процентов. дисперсия.

- Утвердите счет и запустите процесс создания учета. В этой таблице показано, как

появляются записи журнала:

Номер строки Данные учетной записи Дебет Кредит 1 Начисление 4000. 002 Начисление 1000.00 3 Разное 600.00 4 Возмещаемый налог 375,00 5 Отклонение цены счета-фактуры 400. 006 Грузовой 300,00 7 Невозмещаемый налог 125,00 8 Отклонение цены счета-фактуры 100,00 9 Ответственность (счет-фактура и отклонение цены счета-фактуры) 5500. 0010 Ответственность (все остальные строки) 1400,00 Кредиторская задолженность по счету-фактуре Разница в цене, Фрахт, Разное, Фрахт, возмещаемые и невозмещаемые налоги и цена налоговой накладной дисперсия.

- В Oracle Maintenance запустите процесс Transfer Receipts to Mass Additions, чтобы

передать информацию о счете в Oracle Assets. Этот процесс передает

такая информация, как невозмещаемые налоги, отклонение цены счета-фактуры, фрахт и налог

отклонение цены счета-фактуры от Активов в качестве корректировки затрат.

- В Oracle Assets подготовьте и опубликуйте исходные строки.

- Запустите процесс создания учета.

- Просмотр записей журнала. В этой таблице показано, как выглядят записи журнала. Два

активы создаются для двух позиций в заказе на поставку.

Примечание. Возмещаемые налоги не переносятся на Активы.

Номер строки Данные учетной записи Дебет Кредит 1 Стоимость активов 5220. 002 Расчет стоимости активов 5220.00 Номер строки Данные учетной записи Дебет Кредит 1 Стоимость активов 1305. 002 Расчет стоимости активов 1305.00

Организация > Закупки.

Организация > Закупки. 00

00 00

00

00

00 00

00 00

00 00

00 00

00 00

00 00

00

00

00 00

00РАЗМЕЩЕНИЕ в ОСНОВНЫЕ СРЕДСТВА — Форум пользователей

Rosebel 1

Привет,

Я создавал приобретение основных средств через заказ на покупку. Параметр GL разрешает получение из счетов к оплате.

Сначала я создал основное средство в разделе «Сведения об основных средствах», а затем использовал его в заказе на покупку, выбрав его на вкладке «Основные средства» в строках заказа на поставку. Стоимость единицы составляет 22 000,00 филиппинских песо

Стоимость единицы составляет 22 000,00 филиппинских песо

Я отправляю упаковочный лист, и все проводки в ваучере верны.

Мой вопрос: когда я отправляю счет-фактуру, проводка в бухгалтерской учетной записи, назначенной для приобретения, теперь составляет 19 филиппинских песо.,750.00. Но когда вы посмотрите на детали основных средств, стоимость приобретения составляет 22 000 филиппинских песо.

Других настроек для скидок, налогов или прочих сборов нет, поэтому мне интересно, почему меняется сумма.

Кто-нибудь может помочь, пожалуйста?

Спасибо.

ax_cons 2

Здравствуйте,

Какие записи в бухгалтерской книге были созданы после выставления счета на поставку?

Там видно куда уходит сумма разницы.

Пранав…

Розебель 3

Привет, Пранав!

Это запись, созданная при разноске счета-фактуры:

Кредиторская задолженность — Расчет 22000.00

Кредиторская задолженность — Торговля 22000.00

Поступление основных средств 19750.00

Поступление основных средств 22000.00

Основные средства в пути 22000,00

Офисное оборудование 19750,00

Я также просмотрел детали «Операции с получением основных средств», но нет соответствующих ваучеров, которые закрывали разницу.

Спасибо.

ax_cons 4

Привет, Белла,

Я не уверен, почему счет квитанций FA здесь дважды попадает в кассу.

Предлагаю проверить еще один кейс, не создавать FA в системе. Пусть FA создается в соответствии со стандартным потоком, то есть в соответствии с нет. последовательность в группе FA.

последовательность в группе FA.

Убедитесь, что установлен флажок «Создание поступления актива во время поступления продукта или счета-фактуры».

Пранав

тФабрио 5

Здравствуйте, Пранав, я вижу квитанцию об основных средствах в профиле проводки товара (заказ на покупку) в соответствующей заметке, к чему это относится?

jk_69 6

Обычно счет поступления основных средств будет использоваться, если параметр «Разрешить приобретение основных средств из книги покупок» не выбран.

Таким образом, когда мы обходимся без указанного выше параметра…

В счете-фактуре на покупку используется приход основных средств, и как только мы разносим приобретение через FA, он компенсирует счет поступления FA со счетом приобретения FA.