Порядок проведения инвентаризации основных средств на предприятии

Проведение инвентаризации представляет собой выполнение ряда последовательных действий с целью организации контроля за движением имущества предприятия. Сущность процедуры состоит в сравнении данных бухгалтерского учета предприятия с наличием фактических ценностей, таких как здания, сооружения, деньги, обязательства.

Существует ряд нормативно-правовых актов, регулирующих порядок организации и проведения процедуры по инвентаризации основных средств предприятия, а именно:

— Федеральный закон от 06.12.2011г. № 402-ФЗ.

— Положение, утвержденное приказом Министерства финансов РФ от 29.04.1998г. № 34н, по ведению бухгалтерского учета.

— Методические указания, утвержденные приказом Министерства финансов РФ от 13.06.1995г. № 49), по проведению процедуры инвентаризации финансовых обязательств и имущества предприятия.

Как принадлежность имущества по праву собственности влияет на обязанность предприятия по проведению инвентаризации в его отношении

Предприятие должно проводить инвентаризацию как по имуществу, находящемуся в его собственности, а также по имуществу, которое взято в аренду или на хранение.

Где следует проводить инвентаризацию

По месту нахождения основных средств проводится инвентаризация в присутствии руководителя организации и/или материально ответственного лица.

С какой периодичностью и в какие сроки следует проводить инвентаризацию

Обязательная инвентаризация должна проходить с периодичностью не реже 1 раза в 3 года, если же объектом инвентаризации являются библиотечные фонды, то периодичность составляет не реже одного раза в течение 5 лет.

Предприятие вправе самостоятельно определить конкретные сроки инвентаризации. Обычно, накануне закрытия года проводят инвентаризацию имущества.

Вместе с тем, существует целый ряд случаев, при наступлении которых предприятие обязано по законодательству проводить инвентаризацию имущества.

Случаи производственной практики, при наступлении которых организация в обязательном порядке должна организовать проведения инвентаризации:

— ликвидация предприятия;

— реорганизация предприятия;

— передача основных средств предприятия в аренду;

— приход нового руководителя предприятия и/или изменение материально ответственных лиц;

— на основании требования большей половины коллектива предприятия;

— накануне подготовки годовой бухгалтерской отчетности;

— при наличии подтвержденных фактов злоупотребления, порчи и хищения имущества предприятия;

— при наступлении чрезвычайных ситуаций.

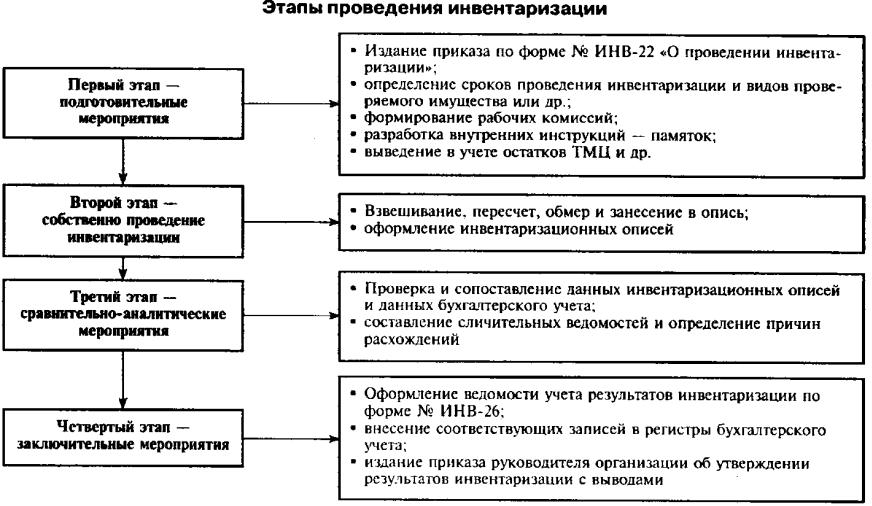

Последовательность действия по организации и проведению инвентаризации на предприятии основных средств

Руководитель предприятия устанавливает порядок проведения инвентаризации согласно нормативно-правовым актам.

| Последовательность проведения инвентаризации | Какие действия предпринимают | Какой документ фиксирует результаты |

| 1- этап | Создание инвентаризационной комиссии, приказ о проведении инвентаризации, проверка ряда документов | ИНВ-22 ИНВ-23.

|

| 2- этап | Проверка наличия и состояния имущества предприятия | ИНВ-1 |

| 3- этап | Определение наличия или отсутствия несоответствий учетных данных бухгалтерской службы и фактических данных | ИНВ-18 |

Разграничивают 3 базовых этапа по осуществлению инвентаризации на предприятии:

1) На основании изданного на предприятии руководителем приказа об организации инвентаризации создается комиссия по инвентаризации, указанная в данном приказе (форма ИНВ-22).

В число членов инвентаризационной комиссии необходимо включить руководителя организации, сотрудников бухгалтерской службы, специалистов по основным средствам.

Важно! В ходе проведения инвентаризации чрезвычайно важно наличие всех членов комиссии, в противном случае, даже при отсутствии одного из них, процедура по проведению организации не может быть засчитана как состоявшаяся.

Для учета всех инвентаризаций, проводимых на предприятии, необходимо использовать журнал унифицированной формы – форма ИНВ-23.

Члены инвентаризационной комиссии перед началом процедуры получают реальные документы по имуществу предприятия. В этих документах прописывается период «до проведения инвентаризации по состоянию на ________ (указать дату)». Сотрудники, которые несут материальную ответственность, письменно фиксируют тот факт, что к моменту начала инвентаризации все необходимые документы по имуществу предприятия были получены членами комиссии.

Проверка каких документов входит в обязанности членов комиссии:

— бухгалтерские документы по имуществу предприятия;

— техническая документация, включая технические паспорта и др.;

— документы, подтверждающие право собственности организации на здания и сооружения;

— регистры аналитического учета имущества предприятия;

— специальных документов на объекты природных ресурсов, которыми располагает организация.

2) В процессе осуществления процедуры по инвентаризации, члены комиссии проверяют наличие и состояние имущества предприятия, что в письменном виде отражается в описи, составляемой по унифицированной

Что необходимо указать при инвентаризации транспортных средств в описи

Если инвентаризируется транспортное средство, то в описи необходимо указать год выпуска, заводской номер, соответствующих техническому паспорту изготовителя транспортного средства, мощность, назначение.

При наличии однотипных основных средств, поступивших на предприятие единовременно, числящиеся на групповой карточке инвентарного учета, указываются в описи по названию с числовым показателем количества.

Как раскрывается ситуация, если на момент проведения инвентаризации основные средства отсутствуют на предприятии

Если на момент проведения инвентаризации какое-либо из основных средств, принадлежащее предприятию, отсутствует (железнодорожный состав или судно, направлены в рейс), то проверка должна быть проведена до того момента, как основное средство покинет место своего обычного расположения в пределах территории предприятия.

3) В ходе проведения инвентаризации определяют наличие или отсутствие несоответствий учетных данных бухгалтерской службы и фактическими данными. Для отражения расхождений используется сличительная ведомость унифицированной формы ИНВ-18.

Ведомость ИНВ-18 готовится в 2- экземплярах, один из которых передается в бухгалтерскую службу, а второй предназначен для сотрудника, являющегося материально ответственным лицом. Инвентаризационная комиссии также направляет в письменном виде материально ответственному лицу запрос о причинах выявленных расхождений.

Инвентаризационная комиссии также направляет в письменном виде материально ответственному лицу запрос о причинах выявленных расхождений.

Особенности проведения инвентаризации основных средств предприятия (находящихся в ремонте, переданных в аренду, не подлежащих восстановлению и др.)

Имущество предприятия, которое на момент проведения инвентаризации ремонтируется, находит свое отражение в специально созданной для этого форме ИНВ-10, где отражается его стоимость и суммы расходов, затраченные предприятием на ремонт.

Имущество предприятия, которое передано в аренду или оформлено на ответственное хранение, фиксируется в отдельно составленной описи, где также отражаются документы, которые подтверждают их принятие другой организацией.

Имущество предприятия, которое в дальнейшей экономической деятельности организации не может быть уже использовано, не подлежит восстановлению, фиксируется членами комиссии при проведении инвентаризации также в отдельно составленной ведомости. В данной ситуации члены инвентаризационной комиссии отмечают причины, которые привели к невозможности дальнейшего использования имущества предприятии.

В данной ситуации члены инвентаризационной комиссии отмечают причины, которые привели к невозможности дальнейшего использования имущества предприятии.

Имущество предприятия, которое реконструировалось, либо восстанавливалось, и в результате этих действий изменилось назначение объекта основных средств, то необходимо внести в соответствующую опись данные сведения. При изменении балансовой стоимости имущества предприятия, которое было восстановлено или реконструировано, а в документах бухгалтерской службы данный факт не нашел отражение, то это следует указать членам комиссии в соответствующей описи.

Отдельные нюансы проведения инвентаризации основных средств на предприятии

Если комиссия по инвентаризации в ходе своей работы обнаружила ошибки в описании характеристик объектов инвентаризации, то в документе ИНВ-1 члены инвентаризационной комиссии должны внести реальные данные и показатели.

Если в результате работы инвентаризационной комиссии было обнаружено неучтенное имущество, представители контролирующих органов требуют рассматривать его как внереализационный доход и проводить по нему начисления амортизации согласно рыночной стоимости и фактическим износом, что отметили члены инвентаризационной комиссии. Данные о размере стоимости имущества необходимо подтвердить документально или установить в ходе проведения экспертизы (п.10.3 ПБУ 9/99).

Данные о размере стоимости имущества необходимо подтвердить документально или установить в ходе проведения экспертизы (п.10.3 ПБУ 9/99).

Окончательные итоги проведенной инвентаризации отражаются в унифицированном документе – ведомость ИНВ-26.

Инвентаризация ОС (основных средств): порядок проведения, документальное оформление

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Порядок оформления приказа на проведение инвентаризации ОС

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств. Для этого можно использовать форму ИНВ-22, утвержденную постановлением Госкомстата России от 18.08.1998 № 88.

Скачать бланк приказа по форме ИНВ-22 можно в начале статьи.

В приказе указываются:

- место проведения инвентаризации;

- даты ее начала и окончания;

- председатель и члены комиссии;

- степень охвата инвентаризационных объектов;

- причина проведения инвентаризации;

- сроки сдачи документов в бухгалтерию.

В состав комиссии могут входить главный или иной ответственный бухгалтер, лицо, ответственное за сохранность основных средств, работники цеха, сотрудники администрации и т. д.

Приказ регистрируется в журнале учета приказов об инвентаризации ИНВ-23, утвержденном постановлением 88 и вручается под подпись председателю комиссии.

Скачать образец приказа на инвентаризацию основных средств можно в начале статьи.

Перед проверкой фактического наличия и состояния основных средств необходимо просмотреть наличие:

- инвентарных карточек учета ОС (форма ОС-6), прочих учетных регистров на объекты ОС и правильность данных, занесенных в них;

- технических паспортов;

- документов на получение или сдачу ОС в аренду.

При необходимости учетные документы могут быть дополнены или откорректированы.

Оформление ведомости о проведении инвентаризации

При проведении инвентаризации основных средств проверяется не только их наличие, но и другие важные характеристики, такие как:

- назначение,

- работоспособность,

- инвентарные номера,

- внешнее состояние,

- отсутствие каких-либо видимых дефектов.

Во время осмотра зданий, сооружений и других объектов недвижимости проверяются:

- основной строительный материал,

- этажность,

- общая и полезная площадь,

- год постройки и т. д.

У природных объектов проверяются: длина, глубина, протяженность.

По насаждениям — наличие и возраст.

Однотипные ОС, поступившие одновременно, указываются в ведомости с учетом количественных показателей.

Все выявленные данные заносятся членами комиссии в инвентаризационную ведомость ИНВ-1, утвержденную постановлением 88, или самостоятельно разработанную форму.

Для чего нужна сличительная ведомость

После завершения обхода комиссия сверяет данные ведомости ИНВ-1 с показателями, отраженными в регистрах бухгалтерского учета.

Все выявленные расхождения между ними заносятся в сличительную ведомость результатов инвентаризации основных средств ИНВ-18, утвержденную постановлением 88, или аналогичную ей форму, разработанную организацией.

Порядок оформления расхождений:

- Все неучтенные объекты ставятся комиссией на бухгалтерский учет, а по неверно отраженным ОС вносятся необходимые корректирующие записи.

- Постановка на учет вновь выявленных объектов производится по действующим рыночным ценам. Степень износа объекта определяется с учетом его фактического состояния. Эти изменения оформляются внутренними актами предприятия.

- При выявлении фактов модернизации или ликвидации объектов ОС, которые не были отражены в бухгалтерском учете, в нем делаются корректировочные записи, отражающие увеличение или уменьшение их балансовой стоимости.

- По объектам, которые в результате проведенных доработок изменили свои технические характеристики, в опись вносятся новые данные.

- По основным средствам, вышедшим из строя и не подлежащим восстановлению, а также по объектам, находящимся в аренде или на ответственном хранении, составляются дополнительные описи.

Те объекты ОС, по которым не было обнаружено каких-либо расхождений, в сличительных описях не отражаются.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то, что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет.

Инвентаризационную опись основных средств по форме ИНВ-1 можно скачать в начале статьи.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Образец акта по результатам инвентаризации основных средств можно скачать в начале статьи.

В том случае, если комиссией не было выявлено никаких расхождений между учетными и фактическими данными, в акте делается запись об их отсутствии.

Оформление протокола заключительного заседания комиссии

По окончании проведения инвентаризации ОС комиссия собирается для того, чтобы подвести ее итоги и представить руководителю организации отчет о проделанной работе.

Проведение заключительного заседания комиссии не является обязательным, но протокол ее заседания принимается судом в качестве доказательства причинения ущерба организации.

Порядок и сроки проведения заседания комиссии прописываются в учетной политике компании.

Бланк протокола инвентаризации основных средств можно скачать в начале статьи.

В ходе заседания комиссии фиксируются все случаи недостач, излишков или пересортиц, выявленные комиссией. Заслушиваются пояснения материально ответственных лиц.

По итогам заседания составляется протокол, в котором фиксируются:

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

Образец протокола инвентаризации основных средств можно скачать в начале статьи.

Решения, принятые руководителем предприятия, оформляются приказом и отражаются в ведомости учета результатов, выявленных инвентаризацией ИНВ-26, утвержденной постановлением Госкомстата РФ от 27.03.2000 № 26 или ее аналоге, разработанном компанией самостоятельно.

***

Проведение инвентаризации ОС — это один из способов выявления актуального состояния имущества компании и подтверждения качества ведения учета. Она позволяет выявить ошибки в учете ОС, помогает привести его в соответствие с фактическими данными.

Еще больше материалов по теме — в рубрике «Бухгалтерские документы».

Физическая инвентаризация капитальных активов Процедуры инвентаризации

Университет Северной Аризоны (Университет) проводит ежегодную физическую инвентаризацию всех помеченных активов. Помеченные активы включают капитальные активы, все планшеты, некапитальные объекты конфиденциального характера со стоимостью приобретения менее 5000,00 долларов США и арендованное оборудование. Основные средства — это активы, первоначальная стоимость приобретения которых равна или превышает текущий порог капитала на момент покупки. Текущий порог капитала составляет 5000,00 долларов США.

Основные средства — это активы, первоначальная стоимость приобретения которых равна или превышает текущий порог капитала на момент покупки. Текущий порог капитала составляет 5000,00 долларов США.

Администрация собственности наблюдает и координирует процедуру физической инвентаризации Университета. Каждый отдел отвечает за свою собственную инвентаризацию и работает совместно с Администрацией имущества для завершения инвентаризации. По завершении результаты инвентаризации будут отправлены в Администрацию собственности.

Инвентаризация требует визуального осмотра актива, проверки его местонахождения и описания, сообщения о любых изменениях/расхождениях и согласования актива с системой основных средств Университета. Администрация собственности будет выборочно проверять 15% ежегодной физической инвентаризации каждого отдела, чтобы проверить предоставленную информацию. Любое изменение местоположения, отмеченное отделом в отчете об инвентаризации для любого актива, будет использоваться для обновления списка активов отдела. Актив также обновляется в любое время с использованием формы PCA, в которой отмечаются изменения в местоположении или владельце.

Актив также обновляется в любое время с использованием формы PCA, в которой отмечаются изменения в местоположении или владельце.

В каждом отделе будет назначен ответственный администратор для наблюдения за точным и своевременным проведением физической инвентаризации. Если администратор-кастодиал покидает отдел, задача должна быть назначена новому администратору-кастодиалу. Департамент уведомит Администрацию собственности о новом ответственном за хранение, указав его имя, номер телефона и адрес электронной почты.

Департаменты отвечают за проведение ежегодных инвентаризаций. Администрация собственности должна уведомить ответственного за инвентаризацию отдела по электронной почте о дате начала физической инвентаризации. Инвентаризация должна быть завершена не позднее чем через тридцать (30) дней после даты начала.

После уведомления будут предоставлены инструкции, а отчеты можно будет получить через Enterprise Reporting. Затем отдел проведет физическую инвентаризацию каждой единицы оборудования, проверив отчет, проверив информацию, а также исправив и обновив недостающую информацию.

- Администрация собственности продолжит вести учет домашнего использования. Ваш отдел по-прежнему несет ответственность за подачу действительных и актуальных форм домашнего использования для оборудования NAU, которое покидает университет на две недели или более.

- Если отчет пуст, отправьте электронное письмо по адресу [email protected]

У вас должен быть доступ к Enterprise Reporting.

Если вы не можете получить доступ к Enterprise Reporting, отправьте электронное письмо по адресу [email protected] и запросите учетную запись.

- Nau.edu

- Быстрые ссылки

- Указатель отдела

- Нажмите на Решения для корпоративных отчетов (ERS)

- Нажмите на вход в ENTERPRISE REPORTING

- Нажмите на список документов 900 15 Нажмите на знак (+) слева общедоступных папок

- Нажмите на знак (+) слева от Финансового управления

- Нажмите «Закупки»

- Дважды щелкните «Инвентаризация активов».

- Нажмите >

- Запустить запрос

- Сохранить в Excel

- Разрешить редактирование

- Вставьте рабочий столбец в крайний левый угол документа.

- Нажмите «все границы» в разделе «Шрифт» после выделения всего отчета, это значительно облегчит нам чтение.

- Размер шрифта не должен быть меньше «10». Чем меньше размер, тем труднее читать отчет.

Отчет об инвентаризации необходим для каждой скоростной диаграммы инвентаризации.

Отчет будет содержать:

- Предметы, заявленные как отсутствующие (с заполненными формами PCA) в предыдущих инвентаризациях, будут отображаться как «ОТСУТСТВУЮЩИЕ» с номером PCA в столбце «Номер комнаты», а некоторые будут указаны в подробном местоположении.

- Если для актива не указан номер комнаты, в отчете будет указано TBP (должно быть предоставлено) в комнате. Пожалуйста, обновите местоположение, выделенное красным на листе инвентаризации.

- G с трехзначным номером (например, G-355) в столбце номера комнаты относится к номеру гаража автомобиля (который был предоставлен Транспортными службами). G # находится на лобовом стекле всех государственных автомобилей НАУ.

- Ни в коем случае не сортируйте столбцы/строки. Номера активов должны оставаться в порядке возрастания.

- В колонке «рабочие» все изменения должны быть внесены в КРАСНЫЙ ; не используйте другие цвета или блики.

- X = НАХОДИТСЯ ВО ВРЕМЯ ТЕКУЩЕЙ ИНВЕНТАРИЗАЦИИ

- M = ОТСУТСТВУЕТ (будь то 1 st o 2 nd год отсутствует)

- I = НАРУШЕНО

- Изменения в Здании, Номерах Комнат или Детальном Местоположение, должны быть отмечены КРАСНЫМ .

- Для любого актива, у которого номер актива стерся, укажите «Повторно пометить» в столбце «Работающий» и дважды проверьте правильность серийного номера.\

- номер актива вместе с описанием, серийным номером и местонахождением в конце отчета об инвентаризации и пометкой «обнаружено, не в инвентарной ведомости». Администрация собственности изучит этот номер актива после отправки отчета об инвентаризации и при необходимости облегчит исправления.

- Для активов, помеченных как «переданные», укажите номер PCA в колонке «Работа» и предоставьте копию заполненной формы PCA вместе с инвентаризацией, включая получение и выпуск подписей.

- Для всех недостающих активов 1X и 2X форма PCA должна содержать подписи декана/директора И вице-президента/ректора. Если эта информация недоступна, когда инвентаризация завершена и готова к сдаче, перешлите ведомость инвентаризации с примечанием, указывающим, когда будет отправлена форма PCA.

- С любыми вопросами обращайтесь в Администрацию собственности по адресу [email protected].

- Верните заполненный отчет об инвентаризации в Администрацию собственности в течение 30 дней с даты начала. Отчет должен быть подписан на последней странице и датирован как представителем отдела, так и их руководителем.

Администрация собственности изучит этот номер актива после отправки отчета об инвентаризации и при необходимости облегчит исправления.

Администрация собственности изучит этот номер актива после отправки отчета об инвентаризации и при необходимости облегчит исправления. После получения заполненного отчета об инвентаризации Администрация собственности обновит найденные активы. Для всех недостающих активов, будь то отсутствие первого или второго года, департамент заполнит форму PCA, включая все необходимые подписи (декан/директор и проректор/вице-президент). Каждое подразделение должно перечислять каждый отсутствующий актив в форме PCA в течение двух лет подряд, чтобы актив был удален из активного отчета об инвентаризации.

Для всех недостающих активов, будь то отсутствие первого или второго года, департамент заполнит форму PCA, включая все необходимые подписи (декан/директор и проректор/вице-президент). Каждое подразделение должно перечислять каждый отсутствующий актив в форме PCA в течение двух лет подряд, чтобы актив был удален из активного отчета об инвентаризации.

Администрация собственности

Местонахождение

Здание 98B

545 E. Pine Knoll Dr. 00 Управление основными средствами для государственных школ [2022]

Государственные школы всегда ищут способы сэкономить деньги. Один из лучших способов сделать это — лучше управлять активами. В двух словах, управление основными средствами (FAM) — это процесс обеспечения того, чтобы все материальные ресурсы школы использовались максимально эффективно и приносили максимальную пользу учащимся в долгосрочной перспективе. Это можно сделать с помощью различных стратегий, в том числе:

- – Отслеживание активов

- – Обеспечение актуальности всего

- – Новые способы использования технологий

Это руководство поможет вам приступить к управлению основными средствами в вашей школе. Вы узнаете, что это такое и как это работает, а также как вы можете успешно реализовать эти стратегии в своей собственной школьной среде.

Вы узнаете, что это такое и как это работает, а также как вы можете успешно реализовать эти стратегии в своей собственной школьной среде.

Введение

Управление основными средствами — это процесс обеспечения того, чтобы неиспользуемые или недостаточно используемые ресурсы не тратились впустую. Это включает в себя отслеживание активов школы, а затем использование этих активов для создания большей ценности для учащихся в долгосрочной перспективе.

Внедрение управления основными средствами дает много преимуществ: оно может помочь государственным школам сэкономить деньги, повысить эффективность и оптимизировать использование ограниченных ресурсов. Кроме того, существуют государственные и федеральные требования к отчетности в отношении основных средств.

Управление основными средствами — важный процесс для любой организации с ценными ресурсами; государственные школы не являются исключением. Вот что вам нужно знать об исправлении активов вашего учебного заведения и почему вы должны начать прямо сейчас.

Что такое управление основными средствами?

Управление основными средствами — это процесс каталогизации, отслеживания и отчетности по основным средствам округа. Это включает в себя ведение основного списка всех активов, которые соответствуют требованиям округа к отчетности, вместе со всей необходимой информацией о каждом активе. Подробнее читайте здесь, чтобы узнать, какие активы соответствуют требованиям отчетности и какие свойства следует отслеживать для каждого актива.

Стратегия управления основными средствами

Ключом к хорошей стратегии управления основными средствами является отслеживание притока и оттока активов. Это означает, что необходимо всегда документировать как новые активы, которые были приобретены (или переданы в дар округу), так и старые активы, которые были выведены из эксплуатации (либо из-за того, что они сломались, либо из-за того, что срок их полезного использования истек). Хотя это может показаться простым правилом, которому нужно следовать, реалии повседневных обязанностей школьного округа означают, что может быть довольно сложно обеспечить надлежащее документирование всех притоков и оттоков.

Ключевыми лицами в этом процессе будут директора школ и ИТ-отделы, поскольку они будут нести ответственность за большую часть новых покупок, а также за удаление старых/вышедших из строя активов. Убедитесь, что все эти лица не только обучены тому, что и как документировать покупку или отчуждение активов, но также им предоставлены простые формы или инструкции для этой документации. Самый простой способ обеспечить соответствие, обеспечив простой процесс. Мы сделали для вас бесплатные загружаемые и брендированные формы активов.

Если ваши ИТ-отделы и руководители не имеют доступа к прямому добавлению новых активов или удалению старых активов из вашего программного обеспечения для управления основными средствами. Убедитесь, что им даны четкие указания относительно надлежащего должностного лица округа, которому они должны предоставить всю информацию о своих покупках и распоряжении.

Отслеживание активов

Хотя это может показаться утомительным, отслеживание ВСЕХ ваших активов действительно является ключом к успешному управлению._images/uchet_deneghnyh_sredstv_(dlya_otpravki)_21.jpg) Это означает присвоение каждому элементу уникального идентификатора актива вместе с записью важной информации, такой как серийный номер, производитель, модель, стоимость приобретения, местоположение здания, местоположение помещения и срок полезного использования. Чтобы присвоить уникальные идентификационные номера, вам просто нужно увеличить последний использованный номер на 1 для каждого нового актива. Неважно, к какому типу относится актив, просто продолжайте назначать новые идентификаторы в числовом порядке. Не забывайте, 2 C.F.R. Часть 200.313 предусматривает, что все предметы, приобретенные на федеральные средства, должны быть идентифицированы отдельно. Мы рекомендуем просто добавить «F» в начало идентификационного номера актива для всех федеральных активов, чтобы их всегда можно было различить.

Это означает присвоение каждому элементу уникального идентификатора актива вместе с записью важной информации, такой как серийный номер, производитель, модель, стоимость приобретения, местоположение здания, местоположение помещения и срок полезного использования. Чтобы присвоить уникальные идентификационные номера, вам просто нужно увеличить последний использованный номер на 1 для каждого нового актива. Неважно, к какому типу относится актив, просто продолжайте назначать новые идентификаторы в числовом порядке. Не забывайте, 2 C.F.R. Часть 200.313 предусматривает, что все предметы, приобретенные на федеральные средства, должны быть идентифицированы отдельно. Мы рекомендуем просто добавить «F» в начало идентификационного номера актива для всех федеральных активов, чтобы их всегда можно было различить.

В наши дни широко используется система штрих-кодирования, позволяющая легко сканировать идентификационные номера активов в программную систему с помощью ручного сканера или смартфона. Для тех, кто использует систему штрих-кода, мы предлагаем высококачественные наклейки со штрих-кодом, которые точно прослужат столько же, сколько и ваши активы.

Для тех, кто использует систему штрих-кода, мы предлагаем высококачественные наклейки со штрих-кодом, которые точно прослужат столько же, сколько и ваши активы.

Обеспечение актуальности всех активов

Одним из ключевых аспектов отслеживания основных средств является обеспечение актуальности всех активов. Это необходимо, потому что это помогает школе отслеживать, что у них есть, где они расположены и сколько это стоит. Это также гарантирует, что вы не инвестируете в то, что у вас уже есть; это может сэкономить вашей школе много денег с течением времени, избегая «повторной покупки» предметов, которые у вас уже есть, но которые не используются.

Важно отметить, что даже если активы могут быть актуальными на бумаге, они могут не соответствовать действительности. Другими словами, если у вас есть актив на бумаге, но вы не можете его найти, то на самом деле он больше не является активом для вашей школы, это называется активом-призраком. Призрачные активы чаще всего возникают, когда объекты утилизируются, но никогда не удаляются из системы отслеживания основных средств. Противоположностью является Zombie Asset, который является активом, которым вы владеете, но который не отслеживается в вашей системе. Это может привести к повторной покупке актива, потому что никто не знал, что он у вас есть. Типичным примером является новый ламинатор, который был куплен на уровне школы, но затем потерян в шкафу в библиотеке, потому что нет записи об этом активе, когда школе нужно снова использовать ламинатор, и он не сразу видит тот, который они купят. новый, если он еще не существует.

Противоположностью является Zombie Asset, который является активом, которым вы владеете, но который не отслеживается в вашей системе. Это может привести к повторной покупке актива, потому что никто не знал, что он у вас есть. Типичным примером является новый ламинатор, который был куплен на уровне школы, но затем потерян в шкафу в библиотеке, потому что нет записи об этом активе, когда школе нужно снова использовать ламинатор, и он не сразу видит тот, который они купят. новый, если он еще не существует.

Единственный верный способ убедиться в актуальности основного списка основных средств — провести полную инвентаризацию школьного округа. Из-за скорости, с которой школам необходимо приобретать и продавать активы, рекомендуется проводить физическую инвентаризацию не реже одного раза в год. Инвентаризация всех активов, приобретенных на федеральные средства, требуется каждые два года, чтобы сохранить право на получение федеральных субсидий.

Новые возможности использования технологий

Управление основными средствами может осуществляться различными способами. Благодаря технологическим достижениям, которые мы наблюдаем в последние годы, многие государственные школы осознают, что они могут использовать технологии для улучшения своих процессов основных средств и обеспечения максимально эффективного использования активов.

Благодаря технологическим достижениям, которые мы наблюдаем в последние годы, многие государственные школы осознают, что они могут использовать технологии для улучшения своих процессов основных средств и обеспечения максимально эффективного использования активов.

Одним из примеров этого является инвестирование в программное обеспечение для управления основными средствами, такое как программа отслеживания активов или система планирования ресурсов предприятия (ERP). Эти программы специально разработаны для управления активами и помогают организациям эффективно планировать будущий рост. Они также помогут с методической оценкой ваших текущих запасов, что позволит вам принимать более обоснованные решения о том, что и когда необходимо приобрести.

Благодаря высококачественной системе отслеживания активов у вас также будет возможность сканирования входов и выходов, что означает, что ручной или мобильный сканер штрих-кодов можно использовать для сканирования идентификационных тегов активов со штрих-кодом, чтобы автоматически вводить их в систему и удалять их. из системы или переносить их из одного места в районе в другое. Устранение потенциальной ошибки, связанной с опечатками при ручном вводе изменений активов, может быть чрезвычайно полезным для ведения точных записей. Программное обеспечение, включающее функции сканирования, также значительно сократит время, необходимое для проведения ежегодной физической инвентаризации основных средств.

из системы или переносить их из одного места в районе в другое. Устранение потенциальной ошибки, связанной с опечатками при ручном вводе изменений активов, может быть чрезвычайно полезным для ведения точных записей. Программное обеспечение, включающее функции сканирования, также значительно сократит время, необходимое для проведения ежегодной физической инвентаризации основных средств.

Программное обеспечение для отслеживания также может помочь, когда вашему району придет время продавать или избавляться от части своего инвентаря — вы будете точно знать, сколько стоит каждый предмет, и принимать более обоснованные решения о том, кому вы должны продавать и что цены, которые вы должны взимать.

Преимущества управления основными средствами для государственных школ

Сокращение потерь и экономия денег Преимущества управления основными средствами многочисленны, и они только растут по мере развития процесса. Одним из ключевых способов, с помощью которого FAM может принести пользу, является предотвращение ненужных потерь. Это можно сделать, выбрав новые элементы для программ по истечении срока действия старых, которые в противном случае были бы выброшены. Надлежащее управление основными средствами также помогает государственным школам экономить деньги, гарантируя, что новые активы приобретаются только тогда, когда становится ясно, что необходимого предмета еще нет в округе.

Это можно сделать, выбрав новые элементы для программ по истечении срока действия старых, которые в противном случае были бы выброшены. Надлежащее управление основными средствами также помогает государственным школам экономить деньги, гарантируя, что новые активы приобретаются только тогда, когда становится ясно, что необходимого предмета еще нет в округе.

В случае стихийного бедствия, такого как пожар, наводнение, торнадо или другое стихийное бедствие, наличие актуального основного списка основных средств будет способствовать обеспечению того, чтобы ваш округ получил максимальное возмещение за все поврежденное имущество. Имея точную картину того, что именно находилось в пострадавших зданиях и какова стоимость/затраты на покупку этих предметов, вы можете быстро и беспрепятственно подать иск в страховую компанию. Одна из причин, по которой рекомендуется использовать стороннюю компанию для проведения ежегодной инвентаризации основных средств, заключается в том, чтобы иметь беспристрастный 3 rd партия записи всех ваших активов, чтобы предоставить страховой аджастер. Самостоятельно полученные записи могут сократить время обработки претензий за счет повышения достоверности предоставленных цифр.

Самостоятельно полученные записи могут сократить время обработки претензий за счет повышения достоверности предоставленных цифр.

Соблюдение нормативных требований и финансовая отчетность

Требования штата и федеральные требования требуют регулярной инвентаризации основных средств в соответствии с рекомендациями GASB 34. Федеральные правила требуют проведения инвентаризации штатов каждые два года, в то время как многие штаты требуют проведения точных инвентаризаций ежегодно. Несоблюдение требований может привести к неудачным проверкам со стороны государственных регулирующих органов и/или отказу в будущих федеральных грантах. Капитализированные активы также должны поддерживаться точно, чтобы обеспечить надлежащую амортизацию для годовых финансовых отчетов.

Улучшенные возможности планирования и составления бюджета

Одно из самых больших преимуществ управления основными средствами заключается в том, что оно обеспечивает лучший процесс планирования и составления бюджета. Зная, какие активы используются, вы сможете планировать, когда их нужно будет заменить или отремонтировать. Вы будете знать, какие активы у вас есть, где они находятся и как они используются.

Зная, какие активы используются, вы сможете планировать, когда их нужно будет заменить или отремонтировать. Вы будете знать, какие активы у вас есть, где они находятся и как они используются.

Это помогает как тратить, так и экономить деньги. Например, предположим, что в школе есть два буфера пола. Один используется все время, а другой только изредка. При наличии управления основными средствами можно определить, что один из этих буферов на самом деле не используется эффективно и может быть передан другой школе, которая нуждается в нем больше, чем текущая.

Все также будет отслеживаться, поэтому, если актив сломается или потребует ремонта, будет четкая история о том, сколько времени он использовался и когда он сломался. Это становится очень важным для целей составления бюджета, потому что тогда вы точно знаете, сколько денег вам нужно, чтобы заменить сломанный актив новым, и вам не нужно беспокоиться о прогнозировании затрат на замену на основе оценок таких вещей, как срок использования или дата покупки.

Заключение

Процесс управления основными средствами предназначен для обеспечения того, чтобы в государственных школах было необходимое оборудование, чтобы их сотрудники могли хорошо выполнять свою работу. Ознакомление с практикой и ее внедрение в вашей школе может помочь вам максимально эффективно использовать свои активы, сократив при этом время и сложность, необходимые для отслеживания. Если вам нужна комплексная инвентаризация основных средств, наши специалисты Divot Assets будут рады помочь!

Почему правильное управление основными средствами имеет важное значение во время слияния школ

В этой статье рассматривается важность наличия полной инвентаризации основных средств во время слияния школ. В нем также приводятся советы по выбору правильной службы инвентаризации основных средств, чтобы свести к минимуму возможные ошибки и сэкономить время при переходе.

Подробнее »Тревор Мартине 6 апреля 2023 г.

Отслеживание: основная информация, которую школьные округа должны регистрировать о своих активах

Чтобы вести точные и полезные записи, крайне важно получить полную картину активов вашего округа при их отслеживании.