100. Расчет точки безубыточности. Порог рентабельности и запас финансовой прочности

Точка безубыточности соответствует такому объему продаж, при котором фирмы покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

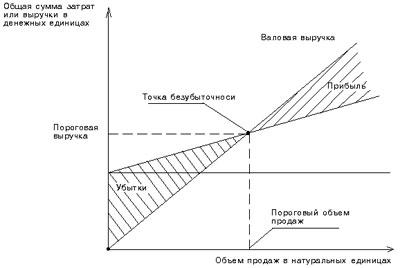

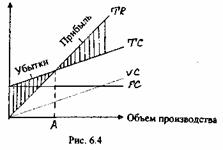

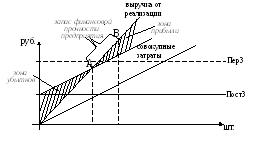

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой. Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

Доп. материал (1):

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим, так и аналитическим способом: Выручка = Переменные издержки + Постоянные издержки + Прибыль

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1. находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2. выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3. выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи

(Коэффициент валовой маржи. Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами.

Коэффициент валовой маржи = Валовая маржа / Выручка от реализации

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации

Аналогичным образом можно рассчитать Коэффициент издержек на реализацию, Коэффициент издержек на рекламу и т. п. )

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия — порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

Доп. материал (2):

1. Валовая маржа = выручка от реализации — переменные издержки производства.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации — порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. Валовая маржа. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) — такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

Доп. материал (3):

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно — увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений — при объеме продаж большем, чем объем произведенной продукции, — прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, — это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

24

studfile.net

Формула порога рентабельности и примеры

Понятие порога рентабельности

Формула порога рентабельности имеет огромное значение при осуществлении эффективной работы предприятия.Величина порога рентабельности отражает то количество продукции, которое нужно выпустить или реализовать для покрытия всех издержек. Порог рентабельности — объемы товаров или услуг, при которых прибыль предприятия равна нулю и оно не несет убытков.

Показатель порога рентабельности рассчитывается с разных позиций:

- Отражает состояние предприятия, при котором оно не приносит прибыль, но может функционировать;

- Определяет тот барьер, при переходе через который компания начнет приносить прибыль или уйдет в убыток.

Формула порога рентабельности

Любое предприятие может определить порог рентабельности двумя способами:

- В денежном выражении (например, в рублях),

- В натуральном выражении (в штуках).

Формула порога рентабельности в денежном выражении выглядит следующим образом:

ПР = Выр * Зпост / ( Выр — Зпер )

Здесь ПР – порог рентабельности,

Выр – сумма выручки,

Зпост – сумма постоянных затрат,

Зпер – сумма переменных затрат.

В натуральном выражении формула порога рентабельности выглядит так:

ПР = Зпост / ( Ц — СЗпер )

Здесь Ц – цена единицы продукции,

СЗпер – средние переменные затраты на производство каждой единицы продукции.

Графическое определение порога рентабельности

Чаще всего, наряду с порогом рентабельности, используют графический способ его определения. Графическое изображение позволяет наглядно отобразить ситуацию роста эффективности бизнеса или его уменьшение.

Для того, что бы построить график нужно совершить следующие действия:

- Расчет порога рентабельности для нескольких объемов реализации (выпуска),

- Разметить все точки на графике и соединить их в объединяющую кривую.

Значение порога рентабельности

Формула порога рентабельности чаще всего используется при прогнозировании прибылии финансового состояния компании.

Каждый предприниматель должен стремиться к положению превышения выручки над порогом рентабельности, при этом в натуральном выражении произведенное количество товаров должно превышать пороговое значение. Если соблюдать эти условия, предприятие сможет начать наращивание прибыли.

Важно отметить, что сила воздействия производственного рычага увеличивается с приближением производства к порогу рентабельности, и наоборот. Это значит, что есть определенный предел превышения порога рентабельности, за которым непременно последует резкое увеличение постоянных затрат (покупка новых средств труда, новых помещений, рост управленческих издержек).

Каждое новое предприятие должно обязательно пройти порог рентабельности, учитывая, что вслед за увеличением массы прибыли неминуемо наступит период необходимости резкого увеличения постоянных затрат. Это приведет к сокращению получаемой в краткосрочном времени прибыли.

Примеры решения задач

ru.solverbook.com

100. Расчет точки безубыточности. Порог рентабельности и запас финансовой прочности

Точка безубыточности соответствует такому объему продаж, при котором фирма покрывает все постоянные и переменные затраты, не имея прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка. На практике для вычисления данной точки используются 2 метода: графический и метод уравнений.

При графическом методе нахождение точки безубыточности сводится к построению комплексного графика «затраты – объем производства – прибыль».

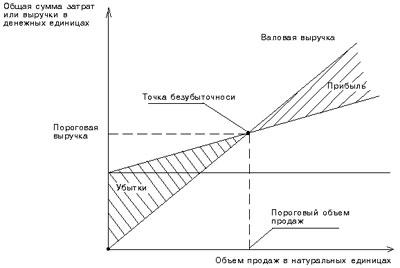

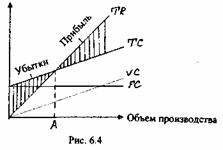

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Выручка, соответствующая точке безубыточности называется пороговой выручкой. Объема производства (продаж), в точке безубыточности называется пороговым объемом производства (продаж), если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше, получает прибыль.

Метод уравнений основан на использовании формулы расчета точки безубыточности

Qшт = Постоянные затраты / (Цена за ед. продукции – Переменные затраты на ед. продукции)

y =a + bx

a – постоянные затраты, b – переменные затраты на единицу продукции, x – объем производства или продаж в критической точке.

Порог рентабельности – это такая выручка от продаж, при которой предприятие не имеет убытков, но еще не получило прибыль. В такой ситуации выручки от продаж после возмещения переменных издержек достаточно для возмещения постоянных затрат.

Порог рентабельности = Постоянные затраты / Коэффициент маржинального дохода

Коэфф. маржинального дохода = (объем продаж – переменные издержки) / объем продаж

Желательно, чтобы маржинальный доход не только покрывал постоянные издержки, но и служил источником формирования операционной прибыли.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Запас финансовой прочности – превышение фактической выручки от реализации над порогом рентабельности:

Запас финансовой прочности = ((Плановая выручка от реализации – Пороговая выручка от реализации) / Плановая выручка от реализации) 100%

Сила воздействия операционного рычага показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент.

Точка безубыточности (порог рентабельности) – это такая выручка (либо количество продукции), которая обеспечивает полное покрытие всех переменных и условно-постоянных затрат при нулевой прибыли. Любое изменение выручки в этой точке приводит к возникновению прибыли или убытка.

Порог рентабельности можно определить как графическим, так и аналитическим способом: Выручка = Переменные издержки + Постоянные издержки + Прибыль

При графическом методе точку безубыточности (порог рентабельности) находят следующим образом:

1. находим на оси У значение постоянных затрат и наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси Х;

2. выбираем какую-либо точку на оси Х, т.е. какую-либо величину объема продаж, рассчитываем для данного объёма величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению;

3. выбираем снова любую величину объема продаж на оси Х и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению.

Точка безубыточности на графике – это точка пересечения прямых, построенных по значению совокупных затрат и валовой выручки (рис. 1). В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Размер прибыли или убытков заштрихован. Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль.

Рисунок 1. Графическое определение точки безубыточности (порога рентабельности)

Порог рентабельности = Постоянные затраты/ Коэффициент валовой маржи

Коэффициент валовой маржи. Валовая маржа (сумма для покрытия постоянных затрат и формирования прибыли) определяется как разница между выручкой и переменными затратами.

Коэффициент валовой маржи = Валовая маржа / Выручка от реализации

Коэффициент производственной себестоимости реализованной продукции = Себестоимость реализованной продукции / Выручка от реализации

Коэффициент общих и административных издержек = Сумма общих и административных издержек / Выручка от реализации

Аналогичным образом можно рассчитать Коэффициент издержек на реализацию, Коэффициент издержек на рекламу и т. п.

Можно рассчитывать порог рентабельности как всего предприятия, так и отдельных видов продукции или услуг.

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли.

Запас финансовой прочности. Превышение фактической выручки от реализации над порогом рентабельности.

Запас финансовой прочности = выручка предприятия — порог рентабельности.

Сила воздействия операционного рычага (показывает, во сколько раз изменится прибыль при изменении выручки от реализации на один процент и определяется как отношение валовой маржи к прибыли).

1. Валовая маржа = выручка от реализации — переменные издержки производства.

2. Коэффициент валовой маржи = валовая маржа / выручка от реализации.

3. Порог рентабельности (точки безубыточности) = сумма постоянных затрат / коэффициент валовой маржи.

4. Запас финансовой прочности:

а) в рублях = выручка от реализации — порог рентабельности;

б) в % к выручке от реализации = порог рентабельности в рублях / выручка от реализации.

5. Прибыль = запас финансовой прочности коэффициент валовой маржи.

6. Сила воздействия операционного рычага = валовая маржа / прибыль.

Основное назначение операционного анализа сводится к поиску наиболее выгодных соотношений между переменными затратами на единицу продукции и постоянными издержками.

1. Валовая маржа. Одной из основных задач финансового менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и определяет величину прибыли.

2. Коэффициент валовой маржи. В операционном анализе он используется только для определения прогнозной величины прибыли.

3. Порог рентабельности (точка безубыточности) — такая ситуация, при которой п/п не несет убытков, но и не имеет прибыли. При этом количество продаж, находящихся ниже точки безубыточности влекут за собой убытки, продажи находящиеся выше точки безубыточности приносят прибыль. Чем выше порог рентабельности, тем труднее его перешагнуть предприятию. П/п с низким порогом рентабельности легче переживают падение спроса на продукцию и, как результат, снижение цены реализации.

4. Запас финансовой прочности показывает превышение фактической выручки от реализации над порогом рентабельности. Чем больше эта величина, тем более финансово устойчивым является п/п.

5. Эта методика используется только для прогнозных расчетов (краткосрочных и среднесрочных прогнозов).

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно — увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений — при объеме продаж большем, чем объем произведенной продукции, — прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, — это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой

studfile.net

Порог рентабельности. Запас финансовой прочности. Операционный рычаг.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно — увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений — при объеме продаж большем, чем объем произведенной продукции, — прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, — это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

Таким образом, размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

- сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

- сила воздействия операционного рычага прямо связана с ростом объема реализации;

- сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

- сила воздействия операционного рычага зависит от уровня фондоемкости;

сила воздействия операционного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

www.finansi-credit.ru

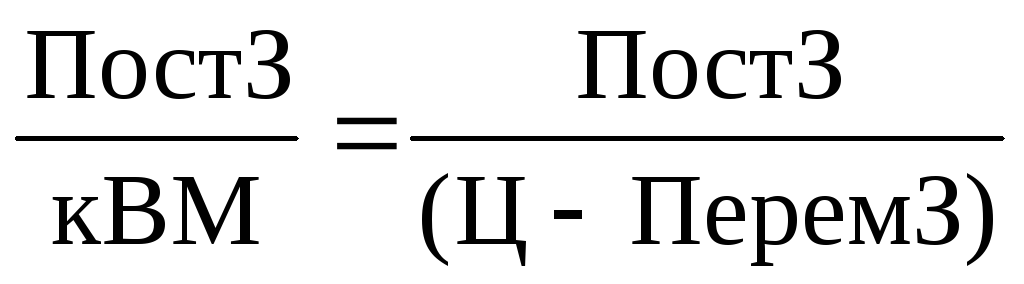

3.Порог рентабельности и запас финансовой прочности предприятия

Порог рентабельности – такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибыли. При этом валовой маржи хватает только на покрытие постоянных затрат.

Порог рентабельности =

кВМ – коэффициент валовой маржи – доля валовой маржи в выручке от реализации.

Запас финансовой прочности предприятия – это разница между выручкой от реализации и порогом рентабельности. Он показывает, как далеко выручка от реализации уходит от порога рентабельности. Чем выше порог рентабельности предприятия, тем сложнее создать запас финансовой прочности предприятия.

Пороговое количество

товара =  –данная формула применяется для

предприятия, которое не имеет номенклатуры

(т.е. производит один товар).

–данная формула применяется для

предприятия, которое не имеет номенклатуры

(т.е. производит один товар).

Если предприятие производит несколько видов продукции, то необходимо учитывать удельный вес каждого товара в общей выручке о реализации.

Если порог рентабельности уже пройден, то предприятия имеет дополнительную сумму валовой маржи на каждую единицу товара, т.е. наращивается масса прибыли. Масса прибыли (П) после прохождения порога рентабельности определяется:

Углубленный

операционный анализ

Углубленный

операционный анализ

Углубленный операционный анализ основан на разделении постоянных затрат на прямые постоянные и косвенные постоянные.

Прямые постоянные затраты относятся к определенному изделию (например, аренда цеха).

Косвенные постоянные затраты напрямую к производству товара не относятся (заработная плата директора, амортизация административного корпуса и т.д.). Косвенные затраты могут распределяться между товарами пропорционально доле каждого товара в выручке от реализации предприятия.

Основным принципом углубленного операционного анализа является объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и перечисление промежуточной маржи.

Промежуточная маржа – это результат от реализации после размещения прямых переменных и прямых постоянных затрат. С помощью промежуточной маржи определяют какие товары предприятию выгодно производить и какие назначать цены. Промежуточная маржа занимает промежуточное положение между прибылью и валовой маржой. При расчете промежуточной маржи следует определять покрывает ли она хотя бы часть постоянных затрат предприятия. Если хотя бы часть затрат покрывается, то данный товар может оставаться в ассортиментной структуре предприятия. Предпочтение должно отдаваться товарам, которые берут на себя максимум постоянных затрат предприятия.

Углубленный операционный анализ требует расчета порога безубыточности, который представляет собой такую выручку от реализации, при которой покрываются переменные затраты и прямые постоянные затраты. При этом промежуточная маржа д.б. равна 0. Если промежуточная маржа не соответствует нулевому значению, то этот товар необходимо снимать с производства, либо не планировать в производство данный товар.

Порог безубыточности =

Порог безубыточности =

Коэффициент промежуточной маржи – доля промежуточной маржи в выручке от реализации.

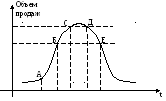

Помимо ассортиментной структуры углубленный операционный анализ позволяет проследить жизненный цикл товара.

т.А – внедрение – покрываются только переменные затраты;

т.Б – рост – достигается порог безубыточности;

т.С – зрелость – достигается порог рентабельности;

т.Д –достигается порог рентабельности;

т.Е – достигается порог безубыточности.

studfile.net

Порог рентабельности. Запас финансовой прочности. Операционный рычаг

Порог рентабельности. Запас финансовой прочности. Операционный рычаг.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции. Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные и переменные.

Практическая польза от предложенного разделения затрат на постоянные и переменные (величиной смешанных затрат можно пренебречь или пропорционально отнести их к постоянным и переменным затратам) заключается в следующем:

Во-первых, можно определить точно условия прекращения производства фирмой (если фирма не окупает средних переменных затрат, то она должна прекратить производить).

Во-вторых, можно решить проблему максимизации прибыли и рационализации ее динамики при данных параметрах фирмы за счет относительного сокращения тех или иных затрат.

В-третьих, такое деление затрат позволяет определить минимальный объем производства и реализации продукции, при котором достигается безубыточность бизнеса (порог рентабельности), и показать, насколько фактический объем производства превышает этот показатель (запас финансовой прочности фирмы).

Порог рентабельности определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть финансовых средств от реализации после возмещения переменных затрат хватает лишь на покрытие постоянных затрат и прибыль равна нулю.

Точка безубыточности в натуральном выражении по производству и реализации конкретного изделия (Тб) определяется отношением всех постоянных затрат по производству и реализации конкретного изделия (Зпост) к разности между ценой (выручкой) (Ц) и переменными затратами на единицу изделия (Зуд. пер.):

Точка безубыточности в стоимостном выражении определяется как произведение критического объема производства в натуральном выражении и цены единицы продукции.

Расчет порога рентабельности широко используется при планировании прибыли и определении финансового состояния предприятия. Два правила, полезных для предпринимателя:

1. Необходимо стремиться к положению, когда выручка превышает порог рентабельности, и производить товаров в натуре больше их порогового значения. При этом будет происходить наращивание прибыли фирмы.

2. Следует помнить, что сила воздействия производственного рычага тем больше, чем ближе производство к порогу рентабельности, и наоборот. Это означает, что существует некоторый предел превышения порога рентабельности, за которым неизбежно должен последовать скачок постоянных затрат (новые средства труда, новые помещения, увеличение издержек на управление предприятием).

Фирма должна обязательно пройти порог рентабельности и учитывать, что за периодом увеличения массы прибыли неизбежно наступит период, когда для продолжения производства (наращивания выпуска продукции) просто необходимо будет резко увеличить постоянные затраты, следствием чего неизбежно станет сокращение получаемой в краткосрочном периоде прибыли.

Принимая конкретное решение об объеме производства продукции, предпринимателю следует считаться с этими выводами.

Запас финансовой прочности показывает, на сколько можно сократить реализацию (производство) продукции, не неся при этом убытков. Превышение реального производства над порогом рентабельности есть запас финансовой прочности фирмы:

Запас финансовой прочности = Выручка – Порог рентабельности

Запас финансовой прочности предприятия выступает важнейшим показателем степени финансовой устойчивости. Расчет этого показателя позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

На практике возможны три ситуации, которые по-разному будут отражаться на величине прибыли и запасе финансовой прочности предприятия: 1) объем реализации совпадает с объемом производства; 2) объем реализации меньше объема производства; 3) объем продаж больше объема производства.

Как прибыль, так и запас финансовой прочности, полученной при избытке произведенной продукции, меньше, чем при соответствии объемов продаж объему производства. Поэтому предприятие, заинтересованное в повышении как своей финансовой устойчивости, так и финансового результата, должно усилить контроль над планированием объема производства. В большинстве случаев увеличение товарно-материальных запасов предприятия свидетельствует об избытке объема производства. Прямо о его избытке свидетельствует увеличение запасов в части готовой продукции, косвенно — увеличение запасов сырья и исходных материалов, так как издержки за них предприятие несет уже при их покупке. Резкое увеличение запасов может свидетельствовать об увеличении объема производства в недалеком будущем, что также должно быть подвергнуто строгому экономическому обоснованию.

Таким образом, при обнаружении прироста запасов предприятия в отчетном периоде можно делать вывод о его влиянии на величину финансового результата и уровень финансовой устойчивости. Поэтому для того, чтобы достоверно измерить величину запаса финансовой прочности, необходимо произвести коррекцию показателя выручки от реализации на сумму прироста товарно-материальных запасов предприятия за отчетный период.

В последнем варианте соотношений — при объеме продаж большем, чем объем произведенной продукции, — прибыль и запас финансовой прочности больше, чем при стандартном построении. Однако факт продажи продукции, которая еще не была произведена, то есть фактически не существует еще в данный момент (например, при предоплате большой партии товара, которая не может быть произведена за текущий отчетный период), накладывает на предприятие дополнительные обязательства, которые должны быть выполнены в будущем. Существует внутренний фактор, уменьшающий фактическую величину запаса финансовой прочности, — это скрытая финансовая неустойчивость. Признаком наличия у предприятия скрытой финансовой неустойчивости является резкое изменение объема запасов.

Итак, для измерения запаса финансовой прочности предприятия необходимо выполнение следующих шагов:

1) расчет запаса финансовой прочности;

2) анализ влияния разности объема продаж и объема производства через коррекцию величины запаса финансовой прочности с учетом прироста товарно-материальных запасов предприятия;

3) расчет оптимального прироста объема реализации и ограничителя запаса финансовой прочности.

Запас финансовой прочности, рассчитанный и откорректированный, является важным комплексным показателем финансовой устойчивости предприятия, который необходимо использовать при прогнозировании и обеспечении комплексной финансовой устойчивости предприятия.

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации.

Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага.

Сила воздействия операционного рычага рассчитывается как отношение маржинальной прибыли к прибыли от реализации.

Маржинальная прибыль рассчитывается как разность выручки от реализации продукции и общей суммой переменных затрат на весь объем производства.

Прибыль от реализации рассчитывается как разность выручки от реализации продукции и общей суммой постоянных и переменных затрат на весь объем производства.

Таким образом, размер финансовой прочности показывает, что у предприятия есть запас финансовой устойчивости, а значит, и прибыль. Но чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки. Итак:

сила воздействия операционного рычага зависит от относительной величины постоянных затрат;

сила воздействия операционного рычага прямо связана с ростом объема реализации;

сила воздействия операционного рычага тем выше, чем предприятие ближе к порогу рентабельности;

сила воздействия операционного рычага зависит от уровня фондоемкости;

сила воздействия операционного рычага тем сильнее, чем меньше прибыль и больше постоянные расходы.

Порог рентабельности

Порог рентабельности — это объем продаж при котором предприятие может покрыть все свои расходы, не получая прибыли. Часто используется термин точка безубыточности. В свою очередь, как с изменением выручки растет прибыль показывает Операционный рычаг (операционный леверидж).

Для расчета порога рентабельности принято делить издержки на две составляющие:

Переменные затраты — возрастают пропорционально увеличению объему производства (реализации товаров).

Постоянные затраты — не зависят от количества произведенной продукции (реализованных товаров) и от того, растет или падает объем операций.

Значение порога рентабельности представляет большой интерес для кредитора, поскольку его интересует вопрос устойчивости компании и ее способности выплачивать проценты за кредит и основной долг. Устойчивость предприятия определяет запас финансовой прочности — степень превышения объемов продаж над порогом рентабельности.

Скачайте Excel таблицу-калькулятор:

точка безубыточности, операционный рычаг, запас финансовой прочности. Расчет и графики.

Введем обозначения:В — выручка.

Рн — объем реализации в натуральном выражении.

Зпер — переменные затраты.

Зпост — постоянные затраты.

Ц — Цена, выручка на единицу продукции,

ЗСпер — средние переменные затраты (на единицу продукции).

mirznanii.com