Понятие, классификация и оценка основных средств — Курсовая работа #9800676 — Бухгалтерский учет

Введение 3

1. Методологические основы учета основных средств 5

1.1. Экономическая сущность и классификация основных средств 5

1.2. Оценка объектов основных средств 10

1.2.2. Выбытие объектов основных средств 22

2. Современное состояние учета основных средств в ОАО «Татхимфармпрепараты» 27

2.1. Синтетический учет объектов основных средств 27

2.3. Аналитический учет объектов основных средств 31

2.3. Учет амортизации основных средств 35

Заключение 38

Список использованной литературы 40

ПРИЛОЖЕНИЯ 42

1. Гражданский Кодекс РФ. Часть 1 и 2. М.: Проспект, 2000

2. Налоговый Кодекс РФ. Части 1 и 2. Изд-во ОМЕГА-Л, 2007

3. Федеральный закон РФ «Об акционерных обществах» от 26.12.95 г. №208-ФЗ (с изменением от 07.08.2001)

4. Федеральный закон «Об обществах с ограниченной ответственностью» от 8.02.1998 г. №14-ФЗ (с изм. и доп. от 11. 07.1998, 31.12.1998, 21.03.2002 г.)

07.1998, 31.12.1998, 21.03.2002 г.)

5. Федеральный закон «О благотворительной деятельности и благотворительных организациях» от 11.08.1995 г. №135-ФЗ (с изм. и доп. от 04.07.2003 г.)

7. Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Утверждено Приказом Министерства Финансов РФ от 30.03.2001 г. №26н

8. Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99. Утверждено Приказом Министерства Финансов РФ от 6.05.1999 г. №32н

9. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99. Утверждено Приказом Министерства Финансов РФ от 6.05.1999 г. №33

10. Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию» ПБУ 15/01. Утверждено Приказом Министерства Финансов РФ от 02.08.2001 г. №60н

11. Постановление Правительства РФ «О классификации основных средств, включаемых в амортизационные группы» от 1.

01.2002 г.№1 (с изм. и доп. от 8.08.2003 г.)

01.2002 г.№1 (с изм. и доп. от 8.08.2003 г.)12. Приказ МФ РФ «О внесении изменений в Положение по бухгалтерскому учету

13. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. Утвержден Приказом МФ РФ от 31.10.2000 г. №94н (с изм., внес. Приказом МФ РФ от 07.05.2003 г. №38н)

14. Астахов В.П. Бухгалтерский (финансовый) учет: Учебное пособие. – М.: ИКЦ «Март», Ростов-на-Дону, 2005 – 960 с.

15. Бочкарева И.И. [и др.]; под ред. Соколова Я.В. Бухгалтерский учет: Учеб. – 2-е изд., перераб. и доп. – М.: Велби, Изд-во Проспект, 2005 – 776 с.

16. Калинченко Е.О. Изменения Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. Комментарии. «Нормативные Акты для бухгалтера» №3, 7 февраля 2006

17. Капкова Е. Заполняем новые формы по учету основных средств. «Новая бухгалтерия» №1(7). 2003

19. Короткова Ю.Е Основные средства. Бухгалтерский и налоговый учет.

– М.: ГроссМедиа, 2005 – 240 с. (Справочник для бухгалтера)

– М.: ГроссМедиа, 2005 – 240 с. (Справочник для бухгалтера)20. Мартынюк Н. Основные средства пополнения бюджета. «Расчет» №2, февраль, 2006

21. Николаева С.А., Галдина А.А. Бухгалтерский учет основных средств. – Система ГАРАНТ, 2006.

| Тема: | Понятие, классификация и оценка основных средств |

| Артикул: | 9800676 |

| Дата написания: | 05.01.2008 |

| Предмет: | Бухгалтерский учет |

| Оригинальность: | Антиплагиат.ВУЗ — 65% |

| Количество страниц: | 50 |

4. Учет основных средств, нематериальных активов и материальных запасов банка. 4.1 Понятие, классификация и оценка материальных ценностей и нематериальных активов.

Содержание Предыдущий Следующий

4. Учет материальных ценностей и нематериальных активов банка

Основные понятия

Основные средства, нематериальные активы, материальные запасы, внеоборотные

запасы, капитальные вложения, первоначальная стоимость, восстановительная

стоимость, балансовая стоимость, текущая стоимость, амортизация материальных и

нематериальных активов, норма амортизации, способы амортизации, аренда основных

средств, финансовая аренда (лизинг) основных средств.

4.1. Понятие, классификация и оценка материальных и нематериальных активов

Для прохождения государственной регистрации и получения лицензии на свою деятельность банк должен не только сформировать уставный капитал, но и иметь соответствующие материальные условия — помещение, оборудование, хранилища, кассы и т.д. Материальные активы банка — основные средства и материальные запасы. Особо определяются нематериальные активы. Детально порядок учета этого вида активов в банках нашел отражение в приложении № 10 «Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»[38].

Основными средствами

называются средства труда, используемые длительное время для оказания услуг,

управления организацией, а также в случаях, предусмотренных

санитарно-гигиеническими, технико-эксплуатационными и другими специальными

техническими нормами и требованиями со сроком службы более одного года. Руководитель банка имеет право установить лимит

стоимости предметов для принятия к бухгалтерскому учету в составе основных

средств. Объекты стоимостью ниже

установленного лимита стоимости независимо от срока службы учитываются в составе

материальных запасов. К основным средствам относится оружие, независимо от

стоимости.

Руководитель банка имеет право установить лимит

стоимости предметов для принятия к бухгалтерскому учету в составе основных

средств. Объекты стоимостью ниже

установленного лимита стоимости независимо от срока службы учитываются в составе

материальных запасов. К основным средствам относится оружие, независимо от

стоимости.

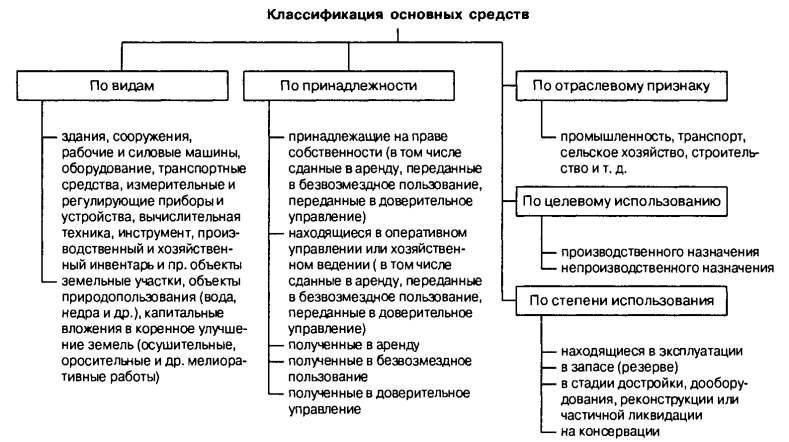

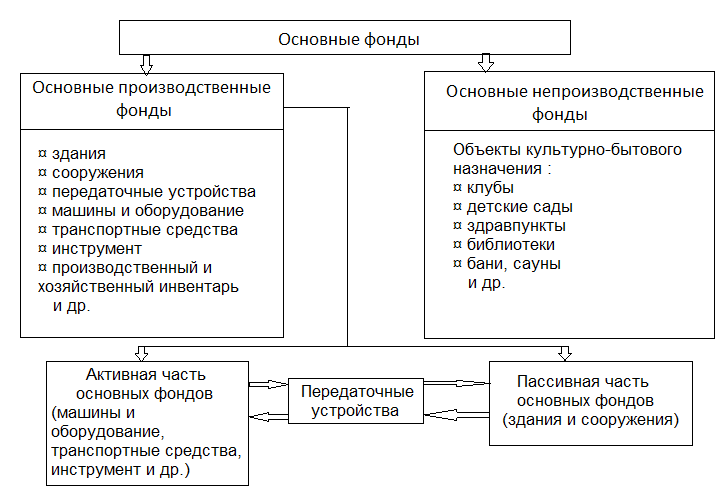

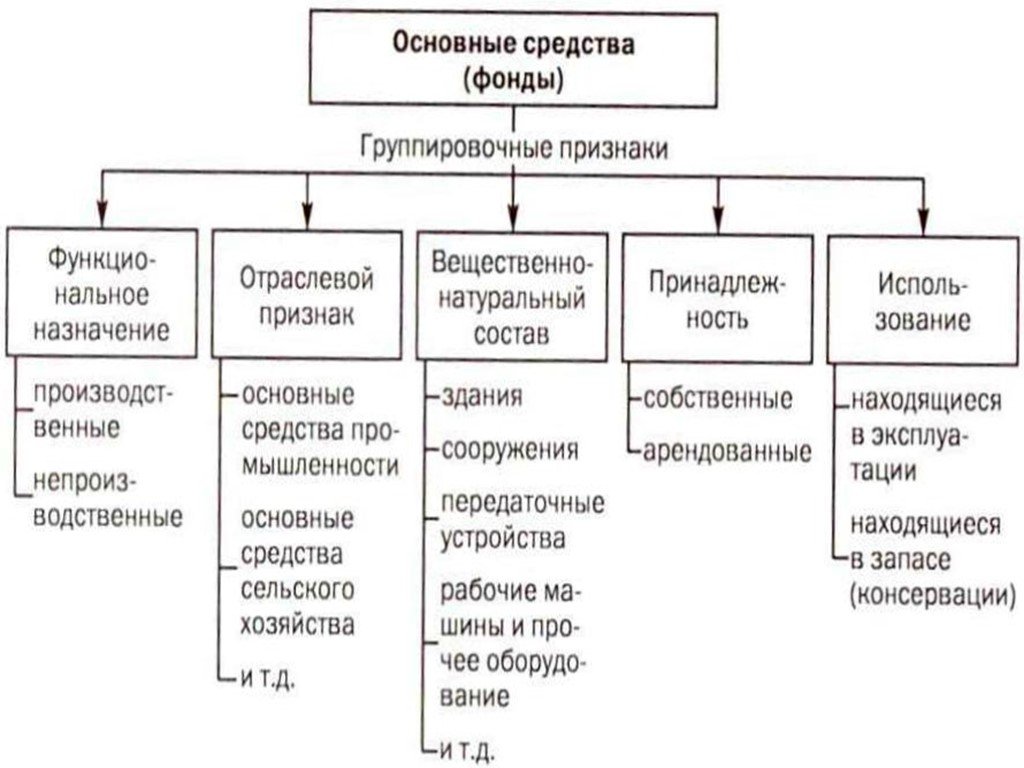

Основные средства могут классифицироваться по ряду признаков, например:

по видам (в соответствии с Общероссийским классификатором основных фондов (ОКОФ)):

· здания (кроме жилых)

· сооружения

· жилища

· машины и оборудование

· средства транспортные

· инвентарь производственный и хозяйственный

· скот рабочий, продуктивный и племенной (кроме молодняка и скота для убоя)

· насаждения многолетние

· материальные основные фонды, не включенные в другие группировки

по назначению:

· производственные,

· непроизводственные,

по принадлежности:

· собственные,

· арендованные,

по использованию:

· в эксплуатации;

· в запасе,

· на консервации,

· в реконструкции,

по включению в амортизационные группы в зависимости от срока полезного использования (согласно классификации основных средств, включаемых в амортизационные группы, утвержденной Постановлением Правительства Российской Федерации от 1 января 2002 года № 1):

· первая группа (от 1 года до 2 лет включительно)

· вторая группа (свыше 2 лет до 3 лет включительно)

· третья группа (свыше 3 лет до 5 лет включительно)

· четвертая группа (свыше 5 лет до 7 лет включительно)

· пятая группа (свыше 7 лет до 10 лет включительно)

· шестая группа (свыше 10 лет до 15 лет включительно)

· седьмая группа (свыше 15 лет до 20 лет включительно)

· восьмая группа (свыше 20 лет до 25 лет включительно)

· девятая группа (свыше 25 лет до 30 лет включительно)

· десятая группа (свыше 30 лет)

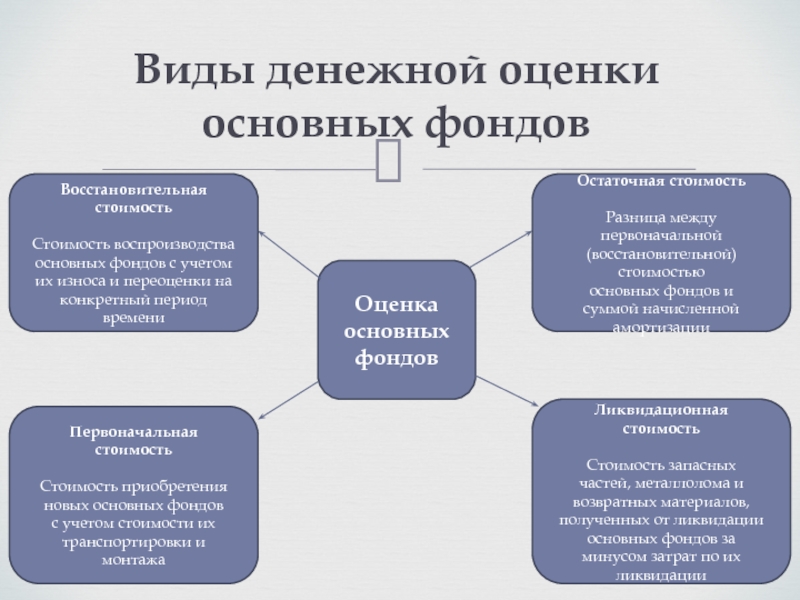

В учете основные

средства могут отражаться в различной оценке,

по первоначальной стоимости, по

восстановительной стоимости, по остаточной стоимости.

Первоначальная стоимость определяется для основных средств приобретенных за плату или изготовленных за свой счет по фактическим затратам на приобретение или изготовление. Сюда включаются затраты на доставку, монтаж, установку, налог на добавленную стоимость, налог на приобретение автотранспортных средств, проценты по кредиту банка и иным заемным обязательствам, используемым на приобретение основных средств и уплаченным до ввода их в эксплуатацию.

Если основные средства были в эксплуатации и приобретены за плату, то первоначальная стоимость определяется по фактическим затратам на приобретение с учетом сумм начисленной амортизации, которые должны быть отражены в документах купли-продажи. По данным документов приемки-передачи определяется первоначальная стоимость основных средств при их получении безвозмездно от юридических и физических лиц.

При внесении основных

средств учредителями в качестве вклада в уставный капитал или акционерами в

оплату за акции первоначальная стоимость определяется по согласованной

стоимости.

Первоначальная стоимость используется при постановке на учет основных средств. В процессе учета она может быть изменена получает статус восстановительной при проведении переоценки. Банк имеет право не чаще одного раза в год (на 1 января) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости. Полученная при переоценке восстановительная стоимость должна соответствовать сумме денежных средств, которая может быть уплачена кредитной организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта. Включенные в переоценку основные средства в последующем переоцениваются регулярно. При переоценке пересчитывается и суммы амортизации, начисленной за все время использования объекта. Земельные участки и объекты природопользования (вода, недра и другие природные ресурсы) переоценке не подлежат.

Первоначальная

(восстановительная) стоимость называется также

балансовой или текущей стоимостью. Она

может быть увеличена при осуществлении капитальных работ на действующих основных

средствах при их достройке, модернизации, реконструкции. На стоимость

законченных капитальных работ увеличивается стоимость основных средств.

Уменьшение первоначальной (восстановительной) стоимости основных средств может

произойти при продаже или ликвидации отдельной части основных средств.

Она

может быть увеличена при осуществлении капитальных работ на действующих основных

средствах при их достройке, модернизации, реконструкции. На стоимость

законченных капитальных работ увеличивается стоимость основных средств.

Уменьшение первоначальной (восстановительной) стоимости основных средств может

произойти при продаже или ликвидации отдельной части основных средств.

Остаточная стоимость есть разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации. По остаточной стоимости основные средства отражаются в бухгалтерской отчетности.

Операции с основными средствами учитываются на следующих счетах бухгалтерского учета банка:

606 Амортизация основных средств:

60601 Амортизация основных средств.

Средства труда, не попавшие в группу основных средств,

учитываются в составе

материальных запасов.

Материальные запасы учитываются на следующих счетах бухгалтерского учета банка:

610 Материальные запасы:

61002 Запасные части;

61008 Материалы;

61009 Инвентарь и принадлежности;

61010 Издания;

61011 Внеоборотные запасы.

Нематериальные активы —

приобретенные и (или) созданные кредитной организацией результаты

интеллектуальной деятельности и иные объекты интеллектуальной собственности,

используемые при выполнении операций, оказании услуг или для управленческих нужд

банка в течение длительного времени (более одного года) и приносящие доход. Для

признания нематериального актива необходимо также наличие надлежаще оформленных

документов, подтверждающих существование самого нематериального актива и (или)

исключительного права у собственника на результаты интеллектуальной деятельности

(в том числе патенты, свидетельства, другие охранные документы, договор уступки

(приобретения) патента, товарного знака).

Согласно классификация по ОКОФ выделяются следующие группы нематериальных активов:

· геолого-разведочные работы;

· компьютерное программное обеспечение;

· оригинальные произведения развлекательного жанра, литературы или искусства;

· наукоемкие промышленные технологии;

· нематериальные основные фонды прочие.

Для банков из этой классификации наиболее характерны следующие группы объектов:

· патенты на изобретения, промышленные образцы, коллекционные достижения, товарные знаки и знаки обслуживания или лицензионные договоры на их использование, права на ноу-хау;

· авторские и иные договоры на произведения науки, литературы, искусства и объекты смежных прав;

· лицензии, кроме периодически производимых лицензионных платежей за право пользования патентом и ноу-хау, исчисляемых и уплачиваемых в порядке и сроки, установленные договором;

· права пользования земельными участками и объектами природопользования;

·

программы для ЭВМ, базы данных и др. ;

;

·

плата за брокерское место;· превышение покупной цены приватизированного имущества над его оценочной или начальной стоимостью, например, деловая репутация организации.

Нематериальными активами не являются организационные расходы, связанные с образованием юридического лица, интеллектуальные и деловые качества персонала кредитной организации, его квалификация и способность к труду

Нематериальные активы учитываются по суммарным затратам на приобретение, изготовление, а также расходам по доведению до состояния, пригодного к использованию в предусматриваемых целях.

Операции с нематериальными активами учитываются на следующих счетах бухгалтерского учета банка:

609 Нематериальные активы

60901 Нематериальные активы

60903 Амортизация нематериальных активов

60905 Деловая репутация

Стоимость объектов основных средств и нематериальных

активов погашается посредством начисления амортизации. Амортизация начисляется

на объекты с определенным сроком полезного использования. На объекты с

неопределенным сроком такого использования амортизация не начисляется.

Введение в плане счетов счета «Амортизация нематериальных активов» изменил

существовавший ранее порядок учета амортизации нематериальных активов и он стал

похожим на учет амортизации по основным средствам.

Амортизация начисляется

на объекты с определенным сроком полезного использования. На объекты с

неопределенным сроком такого использования амортизация не начисляется.

Введение в плане счетов счета «Амортизация нематериальных активов» изменил

существовавший ранее порядок учета амортизации нематериальных активов и он стал

похожим на учет амортизации по основным средствам.

Содержание Предыдущий Следующий

Copyright © 2012 Немчинов В.К., Рогозенков А.В.

Что такое управление основными средствами? 2023 Всеобъемлющее руководство

Управление основными средствами — это практика управления и отслеживания основных средств компании. Это критически важно для любой компании, которая управляет физическими или другими долгосрочными активами, такими как компьютеры, производственное оборудование, транспортные средства и т. д. Здесь на помощь приходит программное обеспечение для основных средств, которое является частью более широкой категории EAM.

Получите наше программное обеспечение EAM Шаблон требований

Основные средства очень важны для повседневной деятельности компании и достижения долгосрочных целей. Вот почему лучше иметь надежное решение для обеспечения того, чтобы все активы были на месте и работали в отличном состоянии.

Основные средства имеют несколько других названий, таких как долгосрочные, физические и внеоборотные активы. Несмотря на свою классификацию, основные средства играют важную роль в том, как компания получает доход. Поэтому эффективное управление этими активами имеет решающее значение. Это напрямую влияет на способность вашей организации поддерживать планирование и видение будущего. Кроме того, благодаря хорошему планированию и знаниям, основанным на данных, ваша компания может принимать более обоснованные решения и повышать рентабельность инвестиций.

Вы можете осуществлять управление основными средствами с помощью цифровых облачных инструментов, широко известных как программное обеспечение для управления основными средствами.

Прежде чем мы углубимся в то, что управление основными средствами может сделать для вашей организации, давайте рассмотрим различные элементы, из которых состоит этот процесс.

Что такое основные средства?

Согласно Investopedia, основные средства можно определить как:

Термин «основной капитал» относится к долгосрочному материальному имуществу или оборудованию, которым фирма владеет и использует в своей деятельности для получения дохода. Общее допущение в отношении основных средств состоит в том, что ожидается, что они прослужат, будут использованы или будут преобразованы в денежные средства по крайней мере через год. Таким образом, компании могут амортизировать стоимость этих активов для учета естественного износа. Основные средства чаще всего отражаются в балансе как основные средства (основные средства)».

Основные средства часто представляют собой более крупные активы, используемые в повседневной деятельности предприятия для получения дохода за счет производства товаров и услуг.

Хотя нематериальные активы, такие как авторские права и патенты, можно классифицировать как основные средства, этот термин обычно применяется к более материальным активам. Ниже приведены некоторые примеры основных средств, используемых в бизнес-среде:

- Офисное оборудование

- Компьютерное оборудование

- Здания

- Мебель

- Производственное оборудование

- Транспортные средства

- Машины

Серверы, транспортные средства и лифты являются примерами основных средств, требующих значительных капиталовложений. Они могут составлять значительную часть чистой стоимости компании. Чем лучше и эффективнее корпорация управляет своими активами, тем выше ее шансы получить максимальную отдачу от своих инвестиций.

Со временем основные средства начинают обесцениваться. Вы можете списывать эти активы иначе, чем другие, потому что они предлагают долгосрочный доход. Нематериальные активы амортизируются, в то время как физические активы амортизируются постоянно. Стоимость актива снижается по мере увеличения суммы амортизации в балансе. Тогда компания может сопоставить стоимость актива с его устойчивой стоимостью.

Стоимость актива снижается по мере увеличения суммы амортизации в балансе. Тогда компания может сопоставить стоимость актива с его устойчивой стоимостью.

То, как вы амортизируете свои активы, может привести к расхождениям в вашей бухгалтерской или балансовой стоимости по сравнению с их текущей стоимостью на рынке. Например, земля не обесценивается.

Почему важно управление основными средствами?

Основные средства являются не только одними из самых значительных приобретений, которые компания может сделать в финансовом году, но и одними из самых дорогих. В результате необходимо эффективно управлять каждым активом, чтобы максимизировать инвестиционную ценность и обеспечить максимальную отдачу от инвестиций (ROI).

Организация может столкнуться со следующими проблемами, если не внедрит управление основными средствами:

- Неожиданный простой

- Отказ оборудования

- Неуместный или отсутствующий инвентарь

- Нарушение техники безопасности или окружающей среды

- Несоблюдение законодательных или нормативных требований

Для корпораций с большими товарно-материальными запасами затраты в связи с потерей продукции, ремонтом, заменой и штрафами могут составлять миллионы долларов. Помимо немедленных расходов, неадекватное оборудование может повлиять на качество услуг или товаров организации, что может нанести ущерб удовлетворенности клиентов и репутации.

Помимо немедленных расходов, неадекватное оборудование может повлиять на качество услуг или товаров организации, что может нанести ущерб удовлетворенности клиентов и репутации.

Когда дело доходит до управления активами, компания может преследовать множество целей, в том числе:

- Отслеживание в режиме реального времени

- Оборудование для мониторинга на различных площадках и местах

- Увеличение производительности при одновременном повышении эффективности производства

- Увеличение срока службы актива

- Сокращение затрат на техническое обслуживание и незапланированных простоев

Надежное решение для управления активами предоставит вам инструменты, необходимые для успешного управления всеми вашими основными средствами на балансе. Это достигается за счет предоставления пользователям различных услуг и функций.

Автоматизируйте создание RFI/RFP с помощью Decision Platform

Управление активами с помощью программного обеспечения

Управление различными местоположениями, условиями, активами и требованиями к обслуживанию может быть утомительным. В этом случае автоматизированное решение может помочь организациям быстро развернуть эффективную систему управления активами, которая упрощает управление всем процессом. Пользователи могут легко управлять основными средствами с полной прозрачностью процесса управления, от приобретения до утилизации, с помощью программного обеспечения для управления основными средствами, также известного как программное обеспечение EAM.

В этом случае автоматизированное решение может помочь организациям быстро развернуть эффективную систему управления активами, которая упрощает управление всем процессом. Пользователи могут легко управлять основными средствами с полной прозрачностью процесса управления, от приобретения до утилизации, с помощью программного обеспечения для управления основными средствами, также известного как программное обеспечение EAM.

По данным MarketsandMarkets, ожидается, что к 2025 году рынок управления активами превысит 27 миллиардов долларов. Он оцифровывает, хранит и сохраняет данные активов в центральном репозитории управления документами, устраняя необходимость в физических записях. Пользователи могут создавать отчеты о состоянии активов, отслеживать амортизацию и получать обновления состояния на основе определенных критериев.

Системы планирования ресурсов предприятия (ERP) и компьютеризированные системы управления техническим обслуживанием (CMMS) — это два других типа программного обеспечения, которые помогают компаниям эффективно отслеживать, управлять и обслуживать свои основные средства.

Сравнить лидеров программного обеспечения EAM

Основные преимущества

Из того, что мы прочитали до сих пор, становится ясно, что управление активами — непростая задача. Почти невозможно отследить потребности в техническом обслуживании и амортизацию без надежного решения для управления вашими основными средствами. Эти действия необходимы для обеспечения того, чтобы все активы находились в хорошем рабочем состоянии и могли служить организации как можно дольше. Ранняя поломка и непредвиденный ремонт могут дорого обойтись вашему бизнесу, поэтому периодическое техническое обслуживание так важно.

Компании могут использовать программное обеспечение для повышения своей производительности и получения максимальной отдачи от своих активов, если у них есть полная система для управления зданиями и оборудованием. Системы управления основными средствами предоставляют полный набор возможностей, применимых к широкому кругу предприятий.

Вот некоторые преимущества развертывания программного обеспечения для управления основными средствами для вашего бизнеса:

Строгая бдительность активов

Сотрудники часто используют офисные активы для удаленных заданий. Во многих случаях такие продукты могут быть утеряны или украдены, если последний человек, который ими пользовался, не записывает должным образом кассовые операции.

Во многих случаях такие продукты могут быть утеряны или украдены, если последний человек, который ими пользовался, не записывает должным образом кассовые операции.

Используя программное обеспечение основных средств, вы можете легко регистрировать информацию о приходе и уходе в одном месте. Он отслеживает идентификационные номера активов и идентификаторы сотрудников, чтобы вы могли выяснить, кто виноват в пропаже вещей. Программное обеспечение для основных средств помогает вам внимательно следить за своими активами, а также безопасно хранить и использовать их.

Следите за амортизацией на протяжении всего срока службы активов

Отслеживание амортизации всех ваших основных средств является одним из наиболее важных компонентов управления основными средствами.

Это позволяет вам отслеживать, как ухудшаются ваши активы, и предупреждает вас, когда необходимо техническое обслуживание. Это обеспечивает точные расчеты амортизации, позволяя планировать ремонтные работы и поддерживать основные средства в хорошем рабочем состоянии.

Сокращение времени простоя с помощью планового обслуживания

Большинство программных решений для основных средств позволяют запланировать обслуживание оборудования на будущее, как только вы его купите. Эта функция особенно полезна для основных средств, финансовая стоимость которых должна регулярно изменяться в зависимости от их стоимости использования.

Регулярные сеансы обслуживания также помогают поддерживать работу вашего бизнеса, сокращая время простоя оборудования.

Мониторинг доступности активов во избежание избыточного резервирования

Дорогостоящих средств производства обычно не хватает. Иногда, по незнанию, сотрудники могут вести двойной учет определенных основных средств.

Чтобы избежать этого, вы можете проверить текущее состояние основных средств в календаре панели инструментов в программном обеспечении для основных средств. Это экономит время и помогает избежать неприятностей в последнюю минуту.

Обеспечение соблюдения требований аудита

Аудит активов является важной частью деятельности любой компании. Вы делаете это по двум основным причинам. Прежде всего, это помогает вам соблюдать федеральные правила бухгалтерского учета и ведения бизнеса. Во-вторых, это позволяет вам еще раз просмотреть свои финансовые записи и найти подозрительную деятельность или нарушения.

Вы делаете это по двум основным причинам. Прежде всего, это помогает вам соблюдать федеральные правила бухгалтерского учета и ведения бизнеса. Во-вторых, это позволяет вам еще раз просмотреть свои финансовые записи и найти подозрительную деятельность или нарушения.

Модули аудита также доступны в программном обеспечении основных средств. Вы можете попросить хранителей просто подтвердить, что основные средства находятся на их попечении, или отсканировать этикетки активов. Это служит подтверждением того, что они имеют активы и правильно их используют. Вы всегда можете поддерживать доверие к своей компании с помощью программного обеспечения для основных средств и регулярных аудитов.

Сравнение лидеров программного обеспечения EAM

Ключевые характеристики

Программное обеспечение для управления основными средствами предоставляет предприятиям ряд функциональных возможностей, что делает его все более популярным инструментом среди предприятий, которые хотят максимально эффективно использовать каждый актив, которым они владеют. Это позволяет менеджерам по техническому обслуживанию получать доступ к важной информации с любого устройства, что позволяет им отслеживать и активно управлять активами в нескольких местах.

Это позволяет менеджерам по техническому обслуживанию получать доступ к важной информации с любого устройства, что позволяет им отслеживать и активно управлять активами в нескольких местах.

Прогнозируется, что к 2028 году объем рынка программного обеспечения для основных средств достигнет 6,46 млрд долл. США, а среднегодовой темп роста составит 10,39.% с 2021 по 2028 год.

Итак, как программное обеспечение для основных средств может повысить вашу эффективность? Вот несколько основных характеристик системы управления активами, которые делают это программное обеспечение разумным приобретением:

Управление жизненным циклом активов

Управление различными типами активов является одной из самых больших трудностей для фирм, интенсивно использующих активы. Программное обеспечение для управления основными средствами устраняет необходимость в невыполненных управленческих задачах, которые могут снизить производительность.

Вы можете эффективно планировать и составлять бюджет обновлений, замен и других изменений в жизненном цикле актива, если знаете его текущее состояние. Управление жизненным циклом активов (ALM) — это процесс использования комбинации инструментов управления, отслеживания, производительности и мониторинга для максимизации прибыли, создаваемой вашими активами на протяжении всего их жизненного цикла.

Управление жизненным циклом активов (ALM) — это процесс использования комбинации инструментов управления, отслеживания, производительности и мониторинга для максимизации прибыли, создаваемой вашими активами на протяжении всего их жизненного цикла.

Управление рабочими заданиями

Управление рабочими заданиями помогает централизовать рабочие запросы и обеспечивает видимость всей группы обслуживания. Это также помогает повысить эффективность труда и значительно сокращает время реакции. FAM могут использовать управление рабочими заданиями, чтобы определить, какой инженер географически ближе всего к новому заданию, и назначить его этому человеку.

Возможности управления рабочими заданиями в системах FAM упрощают и автоматизируют процесс регистрации, обработки и закрытия рабочих заданий. Многие компании предоставляют доступ на основе ролей, чтобы ограничить возможность пользователей-администраторов закрывать рабочие задания.

Управление запасами

Управление запасами включает не только запасы и запасы, но также запасные части и другое оборудование, связанное с техническим обслуживанием. Контроль и надзор за заказом запасов, хранением запасов и другими организационными обязанностями являются частью управления запасами.

Контроль и надзор за заказом запасов, хранением запасов и другими организационными обязанностями являются частью управления запасами.

Лучшее программное обеспечение для управления активами также отслеживает запасные части, инструменты и другие материалы, покидающие склад. С помощью штрих-кодирования эта система контролирует все связанные с ней счета в одном месте.

Благодаря возможностям отслеживания и управления показателями уровня запасов, таким как перемещение запасов и замена, вы можете поддерживать показатели запасов в порядке в одной простой области с помощью программного обеспечения FAM. Стандартизируя, автоматизируя и оптимизируя процесс управления партиями и сериализации, программное обеспечение FAM упрощает его.

Управление техническим обслуживанием

Управление техническим обслуживанием отвечает за поддержание ваших активов в хорошем рабочем состоянии. Он состоит из инструментов, технологий и процессов, которые компания использует для ремонта и технического обслуживания. Наем менеджера по техническому обслуживанию в дополнение к рутинным работам по техническому обслуживанию позволяет клиентам поддерживать соответствие нормативным требованиям и отслеживать информацию о гарантии, чтобы избежать дорогостоящих ошибок до того, как они произойдут.

Наем менеджера по техническому обслуживанию в дополнение к рутинным работам по техническому обслуживанию позволяет клиентам поддерживать соответствие нормативным требованиям и отслеживать информацию о гарантии, чтобы избежать дорогостоящих ошибок до того, как они произойдут.

Эта функция также автоматизирует некоторые трудоемкие процедуры обслуживания. Создание пользовательского шаблона экономит время и сокращает ввод данных. Благодаря сочетанию инструментов планирования профилактического обслуживания и управления неисправностями вы можете быть спокойны, зная, что о ваших активах позаботятся своевременно.

Отчетность

Бизнес-аналитика (BI) — это основанный на технологиях метод оценки данных и представления полезной информации, позволяющий пользователям принимать более обоснованные бизнес-решения на основе данных.

Ярким примером этого является создание отчетов в программном обеспечении для управления основными средствами. Вместо того, чтобы предоставлять полное меню вариантов BI, FAM BI фокусируется на службах отчетности по управлению активами, таких как отчеты о местах сбоев, которые помогают выявлять отказы активов. Вы также можете добавить пользовательские ключевые показатели эффективности (KPI), чтобы адаптировать полученные данные к вашим конкретным требованиям.

Вы также можете добавить пользовательские ключевые показатели эффективности (KPI), чтобы адаптировать полученные данные к вашим конкретным требованиям.

Получите наш шаблон требований к программному обеспечению EAM

Требуется ли вашему бизнесу программное обеспечение для управления основными средствами?

Очевидно, что система управления основными средствами полезна; однако требуется ли он вашей организации? Самый простой способ определить, может ли программное обеспечение FAM быть полезным для вашей организации, — это оценить следующие факторы:

Прежде всего, если ваша организация имеет большое количество основных средств, которые необходимо отслеживать и обслуживать, тогда быть полезным. Система стоит своих денег, поскольку она предоставляет функции, которые делают весь процесс обслуживания более доступным.

Несмотря на то, что в настоящее время количество основных средств, которыми вы владеете, может быть ограничено, вы можете расширить его в будущем. Если это так, рекомендуется начать изучение программного обеспечения для основных средств сейчас, а не ждать, пока возникнет необходимость.

Если это так, рекомендуется начать изучение программного обеспечения для основных средств сейчас, а не ждать, пока возникнет необходимость.

Получить консультацию экспертов

Заключение

Основные средства составляют значительную часть капитальных вложений компании; таким образом, вы должны регулярно контролировать их использование. Программное обеспечение для управления основными средствами информирует вас о приобретении, обслуживании и выбытии ваших активов. Это также позволяет вам сделать подробный обзор производительности вашей компании, чтобы определить, где она находится.

Бесчисленные функции программного обеспечения для управления основными средствами дают вам представление об эффективности вашего бизнеса и помогают вам расти в правильном направлении.

Использовали ли вы в своей организации программное обеспечение для управления основными средствами? Как это сработало для вас? Дайте нам знать об этом в комментариях!

Различные методы и роли

Как бы нам ни хотелось сбалансировать наши доходы и расходы, у компаний есть множество причин знать свою оценку. Чтобы понять оценку вашего бизнеса, вам необходимо определить стоимость всех ваших активов — таких, как справедливая рыночная стоимость акций компании, основных средств, таких как здания или оборудование, и нематериальных активов, таких как узнаваемость бренда или списки клиентов.

Чтобы понять оценку вашего бизнеса, вам необходимо определить стоимость всех ваших активов — таких, как справедливая рыночная стоимость акций компании, основных средств, таких как здания или оборудование, и нематериальных активов, таких как узнаваемость бренда или списки клиентов.

Как только стоимость чистых активов всех этих вещей определена, компания может узнать свою чистую стоимость, вычитая все свои обязательства из приведенной стоимости всех своих активов.

Знание оценки вашего бизнеса может помочь вам принять важные решения о:

- Покупке и продаже акций компании

- Знание правильной цены покупки компании, которую вы надеетесь приобрести

- Подача заявки на получение кредита и покупка страхования активов

- Налоговые расчеты по таким активам, как имущество

Различные методы оценки активов

Существуют две основные оси, по которым следует рассматривать оценку бизнеса на основе активов. Первый — это методология оценки активов, а второй — тип актива, который вы пытаетесь оценить.

Существует множество различных методологий, но наиболее распространенными являются затратный подход, рыночный подход и доходный подход. Затратный подход учитывает, сколько инвестиций потребовалось для создания рассматриваемого актива или сколько будет стоить его замена. Рыночный подход использует текущую справедливую рыночную стоимость актива. Наконец, методология, основанная на доходе, позволяет прогнозировать способность актива приносить деньги вашему бизнесу.

Каждая из этих методологий (и многие другие) может применяться к множеству различных типов активов. Но некоторые методологии больше подходят для определенных типов активов, чем для других. Когда дело доходит до оценки бизнеса, существует три основных типа активов: основные средства, нематериальные активы и запасы.

Ниже приводится ряд пояснений по различным типам активов и тому, как применять к ним различные методы оценки бизнеса.

Метод оценки основных средств

Основные средства являются материальными активами, а это означает, что их качество со временем может ухудшаться. Крыша заводского здания может начать провисать или у служебного автомобиля могут возникнуть проблемы с трансмиссией. С этим типом износа происходит снижение их рыночной стоимости.

Крыша заводского здания может начать провисать или у служебного автомобиля могут возникнуть проблемы с трансмиссией. С этим типом износа происходит снижение их рыночной стоимости.

Компаниям важно учитывать амортизацию своих активов. Оценка основных средств — это метод точного отражения этих активов в балансе. Существует несколько различных типов методов оценки основных средств:

Затратный метод

Затратный метод является простейшей формой оценки на основе активов. При использовании затратного метода оценки активов активы оцениваются по стоимости их приобретения на основе их базы. Оценщику не нужно выполнять какие-либо расчеты, чтобы получить эту стоимость, а текущая стоимость актива представляет собой его стоимость по покупной цене.

Метод рыночной стоимости

Оценка с использованием метода рыночной стоимости использует рыночную цену — или ее предполагаемую цену — актива, если бы он был доступен на открытом рынке.

Метод, основанный на стоимости

Это метод, с помощью которого актив оценивается с учетом его способности генерировать денежный поток.

Оценка нематериальных активов

Некоторые активы не являются конкретными объектами, такими как здания или оборудование, что затрудняет их оценку. Примеры нематериальных активов включают патенты, отношения с клиентами и узнаваемость бренда.

Хотя трудно определить точную цифру для этих типов активов, нет никаких сомнений в том, что они имеют законную ценность для бизнеса и, следовательно, являются важным фактором при определении оценки бизнеса. Оценка нематериальных активов может быть определена с использованием рыночного подхода, доходного подхода или затратного подхода.

Метод рыночной стоимости

Используя рыночный подход, вы можете оценить свои нематериальные активы на основе того, что другие компании заплатили за аналогичный актив. Например, если компания не знает, как оценить свои списки клиентов, но знает, что другая компания только что купила список аналогичного размера за определенную сумму денег, она может использовать эту цифру как доказательство его рыночной стоимости.

Доходный метод

Доходный подход оценивает актив на основе денежного потока, который он может принести бизнесу с течением времени. По сути, этот метод предполагает, что текущая стоимость актива является стоимостью его будущего дохода.

Затратный метод

Наконец, затратный подход к оценке нематериальных активов заключается в том, что компании используют стоимость восстановления или замены рассматриваемого актива. Например, если активом является узнаваемость вашего бренда, вам нужно будет подсчитать, сколько будет стоить воссоздание такого уровня узнаваемости на рынке, включая все, от графического дизайна до размещения рекламы и положительных отзывов в прессе.

Метод оценки запасов

Запасы представляют собой вид активов, которые не оцениваются как основные средства или нематериальные активы. В отличие от служебного автомобиля, вы не можете просто пинать шины и осматривать ремни под капотом. И, в отличие от капитала вашего бренда, вы не можете ожидать, что люди признают его ценность только потому, что знакомы с вашим логотипом.

Тем не менее, есть несколько способов определить стоимость акций вашей компании, которые аналогичны другим методам оценки на основе активов.

Модель дисконтированных дивидендов

Этот подход дисконтирует будущие дивиденды по акции до ее текущей стоимости для расчета цены акции.

Модель дисконтированного денежного потока

Подобно методу дохода, модель дисконтированного денежного потока прогнозирует будущий денежный поток акции (прогнозы обычно делаются примерно через пять лет), а затем дисконтирует этот прогноз с использованием средневзвешенной стоимости капитала (WACC). Таким образом, компания может использовать текущую стоимость прогнозируемых будущих денежных потоков для определения цены акций.

Сравнительная оценка

Это самый простой из методов оценки акций, хотя он требует некоторых уравнений. Простая часть заключается в том, что вы можете просто сослаться на то, что сделали аналогичные компании. Ссылаясь на коэффициенты оценки нескольких ваших коллег (чаще всего соотношение цены и прибыли, соотношение цены и балансовой стоимости или соотношение цены и денежного потока), вы сможете определить стоимость свой собственный запас.

Метод оценки скорректированных чистых активов

Это метод оценки бизнеса на основе активов, который основывает стоимость бизнеса на разнице между справедливой рыночной стоимостью его активов и его обязательств. Стоимость актива рассматривается не по его стоимости на балансе, а как товар на рынке. Хорошо работает при следующих условиях:

- Компания капиталоемкая или холдинговая

- Потери возникают постоянно

- Когда методы оценки денежных потоков ниже, чем оценка, основанная на стоимости чистых активов

Скорректированная оценка чистых активов полезна, поскольку она обеспечивает «минимальную стоимость», с которой компания может сравнить свою стоимость, основанную на доходах или на рыночной основе.

Роль аудитора

Когда вы проходите процесс оценки своих активов, важно взять с собой аудитора. Аудитор несет ответственность за обеспечение надлежащей оценки всех активов, что помогает привести цену компании в соответствие с ее истинной и справедливой стоимостью в финансовой отчетности.

В ходе этого процесса аудиторы сталкиваются с рядом проблем, которые компании должны учитывать:

- Характер актива: Различные типы активов требуют различных методов оценки, поэтому важно правильно классифицировать их. Но некоторые активы легче классифицировать, чем другие.

- Как используются активы: Иногда функции актива в компании меняются, и это может быть трудно отследить, когда придет время его оценить.

- Срок службы актива: многие методы требуют определенной степени спекуляции на будущее, что всегда привносит в процесс элемент неизвестности.

- Будущие непредвиденные обстоятельства: Иногда стоимость актива меняется после завершения аудита — например, здание может сгореть дотла. Когда это происходит, это может создать много удвоений, чтобы привести баланс в порядок.

- Неадекватные факты: оценка бизнеса может быть чрезвычайно сложной, и существует некоторый неотъемлемый риск того, что что-то может быть упущено из виду или может возникнуть ошибка пользователя.