23. Понятие, классификация и оценка долгосрочных инвестиций, источники их финансирования

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими действиями:

осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов непроизводственной сферы;

приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

приобретение земельных участков и объектов природопользования;

приобретение

и создание активов нематериального

характера (патентов, лицензий, программных

продуктов, научно-исследовательских

и опытно-конструкторских разработок,

проектно-изыскательских работ и др.

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство». По этой статье застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

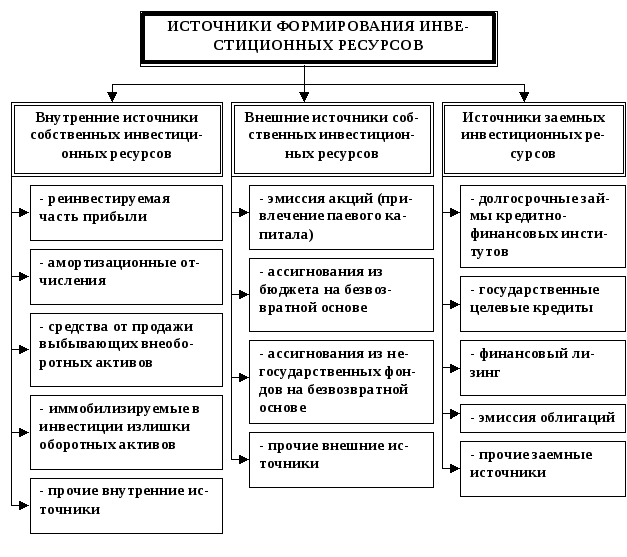

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

К

собственным средствам, являющимся

источником финансирования долгосрочных

инвестиций, относят прибыль, остающуюся

в распоряжении организаций, амортизационные

отчисления по основным средствам и

нематериальным активам, страховые

возмещения, полученные в покрытие

потерь и убытков от страховых случаев,

и др.

Порядок учета затрат по строительству объектов зависит от способа их производства — подрядного или хозяйственного.

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете 08 «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете 08 «Вложения во внеоборотные активы» и осуществляется в соответствии с порядком, установленным ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», Типовыми методическими рекомендациями по планированию и учету себестоимости строительных работ и другими инструкциями по учету строительства. При этом на счете 08 «Вложения во внеоборотные активы» отражают фактически произведенные застройщиком затраты.

В соответствии с указанными Типовыми методическими рекомендациями строительным организациям рекомендуется вести учет затрат на производство строительных работ по следующим статьям расходов:

«Материалы»;

«Расходы на оплату труда рабочих»;

«Расходы по содержанию и эксплуатации строительных машин и механизмов»;

«Накладные

расходы».

При строительстве объектов подрядным способом заказчик передает оборудование для монтажа строительной организации по акту передачи оборудования. При этом оборудование продолжает учитываться у заказчика на счете 07 «Оборудование к установке», а у строительной организации оно принимается на забалансовый счет 005 «Оборудование, принятое для монтажа».

После сдачи строительной организацией оборудования в монтаж на основании справок о выполненных работах или актов инвентаризации незавершенного производства строительных работ стоимость оборудования списывают у заказчика с кредита счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы».

В

учете застройщика оборудование, сданное

в монтаж, отражают на счете 08 «Вложения

во внеоборотные активы» по фактическим

расходам, начиная с того месяца, в

котором начаты работы по его установке

на постоянном месте эксплуатации

(прикрепление к фундаменту, полу,

междуэтажному перекрытию или другим

несущим конструкциям здания (сооружения))

или начата укрупнительная сборка

оборудования.

При осуществлении строительно-монтажных работ хозяйственным способом переданное в монтаж оборудование списывают с кредита счета 07 в дебет счета 08 «Вложения во внеоборотные активы» и отражают на счете 08.

Понятие, классификация и оценка долгосрочных инвестиций, источники их финансирования

Долгосрочные инвестиции — это затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Долгосрочные инвестиции связаны со следующими действиями:

— осуществление капитального строительства в форме нового строительства, а также реконструкция, расширение и техническое перевооружение действующих организаций и объектов непроизводственной сферы;

— приобретение зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

— приобретение земельных участков и объектов природопользования;

— приобретение и создание активов нематериального характера (патентов, лицензий, программных продуктов, научно — исследовательских и опытно — конструкторских разработок, проектно — изыскательских работ и др. ).

).

Законченные долгосрочные инвестиции оценивают исходя из инвентарной стоимости законченных строительных объектов и приобретенных отдельных видов основных средств и других долгосрочных активов.

В бухгалтерском балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство». По этой статье застройщик показывает стоимость незаконченного строительства, осуществляемого хозяйственным и подрядным способами.

Источниками финансирования долгосрочных инвестиций могут быть собственные средства организаций и привлеченные — долевое участие в строительстве, дополнительные взносы участников, долгосрочные кредиты банков, долгосрочные займы, средства внебюджетных фондов, средства федерального бюджета, предоставляемые на безвозвратной и возвратной основе.

К собственным средствам, являющимся источником финансирования долгосрочных инвестиций, относят прибыль, остающуюся в распоряжении организаций, амортизационные отчисления по основным средствам и нематериальным активам, страховые возмещения, полученные в покрытие потерь и убытков от страховых случаев, и др.

Основными задачами учета долгосрочных инвестиций являются:

— своевременное, полное и достоверное отражение всех произведенных расходов при строительстве объектов по их видам и учитываемым объектам;

— обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей и объектов основных средств;

— правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

— осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Учет долгосрочных инвестиций ведется по фактическим затратам:

— в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него;

— по приобретенным отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного производства соответствующих работ и затрат.

Наряду с учетом затрат по фактической стоимости застройщик независимо от способа производства строительных работ ведет учет производственных капитальных вложений по договорной стоимости.

При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе производства строительных работ, а также предназначении строящихся объектов и иных приобретений.

Бухгалтерский учет долгосрочных инвестиций ведут на счете 08 «Вложения во внеоборотные активы». На этом счете отражают инвестиции по их видам на специально открываемых субсчетах:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных» и др.

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты на строительство и приобретение соответствующих активов, а также затраты на формирование основного стада.

Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 в дебет счетов 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 04 «Нематериальные активы» и др.

Затраты по завершенным операциям формирования основного стада списываются со счета 08 в дебет счета 01 «Основные средства».

Сальдо по счету 08 отражает величину капитальных вложений организации в незавершенное строительство и приобретение основных средств и нематериальных активов, а также сумму незаконченных затрат по формированию основного стада.

С 1 января 2000 г. к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

к незавершенным капитальным вложениям относят объекты недвижимости, не прошедшие государственную регистрацию.

Аналитический учет по счету 08 ведется по каждому строящемуся или приобретенному объекту, а также по видам животных.

Учет операции по приобретению земельных участков и объектов природопользованияСтоимость земельных участков и объектов природопользования, приобретенных организациями в собственность, отражается на счете 08 «Вложения во внеоборотные активы» по субсчетам 08-1 «Приобретение земельных участков» и 08-2 «Приобретение объектов природопользования» согласно оплаченным или принятым счетам продавцов.

Инвентарная стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению и затрат по улучшению их качественного состояния, комиссионных вознаграждений и других платежей. Указанные расходы по приобретению земельных участков и объектов природопользования отражают по дебету первого и второго субсчетов счета 08 «Вложения во внеоборотные активы» и кредиту счетов учета расчетов (60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др. ).

).

После принятия к бухгалтерскому учету земельных участков и объектов природопользования затраты, учтенные на счете 08, списывают с кредита этого счета в дебет счета 01 «Основные средства».

Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков, и по завершении работ по строительству сооружений они принимаются на учет по первоначальной стоимости в качестве отдельных объектов основных средств.

Долгосрочные инвестиции на балансе компании

К

Александра Твин

Полная биография

Александра Твин имеет более чем 15-летний опыт работы редактором и писателем, освещая финансовые новости для государственных и частных компаний.

Узнайте о нашем редакционная политика

Обновлено 27 мая 2022 г.

Рассмотрено

Гордон Скотт

Рассмотрено Гордон Скотт

Полная биография

Гордон Скотт был активным инвестором и техническим аналитиком более 20 лет.

Узнайте о нашем Совет финансового контроля

Факт проверен

Аманда Джексон

Факт проверен Аманда Джексон

Полная биография

Аманда Джексон имеет опыт работы в области личных финансов, инвестиций и социальных услуг. Она библиотечный профессионал, транскрипционист, редактор и проверяющий факты.

Узнайте о нашем редакционная политика

Что такое долгосрочные инвестиции?

Долгосрочные инвестиции — это счет на стороне активов в балансе компании, который представляет инвестиции компании, включая акции, облигации, недвижимость и денежные средства. Долгосрочные инвестиции – это активы, которые компания намерена удерживать более года.

Счет долгосрочных инвестиций в значительной степени отличается от счета краткосрочных инвестиций тем, что краткосрочные инвестиции, скорее всего, будут проданы, тогда как долгосрочные инвестиции не будут продаваться в течение многих лет, а в некоторых случаях могут никогда не быть проданы.

Быть долгосрочным инвестором означает, что вы готовы принять определенный риск в погоне за потенциально более высокой прибылью и что вы можете позволить себе быть терпеливым в течение более длительного периода времени. Это также говорит о том, что у вас достаточно капитала, чтобы позволить себе связать определенную сумму на длительный период времени.

Ключевые выводы

- Долгосрочные инвестиции — это счета, которые компания планирует хранить как минимум год, такие как акции, облигации, недвижимость и денежные средства.

- Счет появляется на стороне активов баланса компании.

- Долгосрочные инвесторы, как правило, готовы пойти на больший риск ради более высокой прибыли.

- Они отличаются от краткосрочных инвестиций, которые предназначены для продажи в течение года.

Долгосрочные инвестиции

Объяснение долгосрочных инвестиций

Обычная форма долгосрочного инвестирования возникает, когда компания А инвестирует в основном в компанию Б и получает значительное влияние на компанию Б, не имея большинства голосующих акций. В этом случае цена покупки будет показана как долгосрочная инвестиция.

В этом случае цена покупки будет показана как долгосрочная инвестиция.

Когда холдинговая компания или другая фирма покупает облигации или обыкновенные акции в качестве инвестиций, решение о том, следует ли классифицировать их как краткосрочные или долгосрочные, имеет некоторые довольно важные последствия для того, как эти активы оцениваются в балансе. Краткосрочные инвестиции оцениваются по рыночной стоимости, и любое снижение стоимости признается убытком.

Однако увеличение стоимости не признается до тех пор, пока товар не будет продан. Таким образом, балансовая классификация инвестиций — будь то долгосрочные или краткосрочные — оказывает прямое влияние на чистую прибыль, которая указывается в отчете о прибылях и убытках.

Инвестиции, удерживаемые до погашения

Если организация намеревается удерживать инвестиции до наступления срока их погашения и компания может продемонстрировать способность сделать это, такие инвестиции отмечаются как «удерживаемые до погашения». Инвестиции учитываются по себестоимости, хотя любые премии или скидки амортизируются в течение срока действия инвестиции.

Инвестиции учитываются по себестоимости, хотя любые премии или скидки амортизируются в течение срока действия инвестиции.

Например, классической инвестицией, удерживаемой до погашения, была покупка PayPal компанией eBay в 2002 году. После того, как PayPal значительно расширила свою инфраструктуру и базу пользователей, в 2015 году она была выделена в отдельную компанию с пятилетним соглашением о продолжении обработки. платежи на eBay. Эта инвестиция помогла PayPal вырасти и в то же время позволила eBay владеть решением для обработки платежей мирового уровня в течение почти двух десятилетий.

Долгосрочные инвестиции могут быть списаны для надлежащего отражения обесцененной стоимости. Однако корректировка на временные колебания рынка может отсутствовать. Поскольку инвестиции должны иметь дату окончания, долевые ценные бумаги могут не классифицироваться как удерживаемые до погашения.

Инвестиции, доступные для продажи и торговли

Инвестиции, удерживаемые с целью перепродажи в течение года с целью получения краткосрочной прибыли, классифицируются как текущие инвестиции. Инвестиции в торговлю не могут быть долгосрочными инвестициями. Однако компания может удерживать инвестиции с намерением продать их в будущем.

Инвестиции в торговлю не могут быть долгосрочными инвестициями. Однако компания может удерживать инвестиции с намерением продать их в будущем.

Эти инвестиции классифицируются как «имеющиеся в наличии для продажи», если предполагаемая дата продажи не наступит в ближайшие 12 месяцев. Имеющиеся в наличии для продажи долгосрочные финансовые вложения учитываются по себестоимости на момент приобретения и впоследствии корректируются для отражения их справедливой стоимости на конец отчетного периода. Нереализованные холдинговые прибыли или убытки сохраняются как «прочий совокупный доход» до тех пор, пока долгосрочные инвестиции не будут проданы.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Комиссия по ценным бумагам и биржам США. «eBay приобретет PayPal».

eBay. «Соглашение eBay и PayPal подчеркивает стабильность, синергию и стратегическую гибкость».

Краткосрочные инвестиции — Principlesofaccounting.com

- Текст

- Проблемы

- Цели достижения

- Заполните поля

- Множественный выбор

- Глоссарий

Предприятие может инвестировать денежные средства в акции других корпораций. Или компания может покупать другие типы корпоративных или государственных ценных бумаг. Если эти инвестиции приобретаются для долгосрочных целей или, возможно, для установления какой-либо формы контроля над другим предприятием, такие инвестиции классифицируются как внеоборотные активы. Правила бухгалтерского учета для этих видов инвестиций рассматриваются в последующих главах. Но когда инвестиции приобретаются с простой целью получения прибыли путем перепродажи инвестиций в ближайшем будущем, такие инвестиции классифицируются как оборотные активы (после денежных средств в балансе).

Но когда инвестиции приобретаются с простой целью получения прибыли путем перепродажи инвестиций в ближайшем будущем, такие инвестиции классифицируются как оборотные активы (после денежных средств в балансе).

Такие инвестиции первоначально учитываются по себестоимости (включая брокерские услуги). Однако стоимость этих предметов может колебаться. После первоначального приобретения краткосрочные инвестиции должны отражаться по их справедливой стоимости. Изменение стоимости отражается в отчете о прибылях и убытках. Этот подход часто называют «рыночной оценкой» или учетом справедливой стоимости . Справедливая стоимость определяется как цена, которая была бы получена от продажи актива при обычной сделке между участниками рынка.

Пример

MyExceLab

Предположим, что руководство компании Webster заметило рост деловой активности и полагало, что аналогичный рост наблюдается и у ее конкурентов. Один из ее конкурентов, Merriam Corporation, была публичной компанией, и ее акции торговались по 10 долларов за акцию. У Вебстера были излишки наличности, приносившие очень низкие проценты, и он решил инвестировать в Merriam с намерением продать инвестиции в самом ближайшем будущем для получения быстрой прибыли. Следующая запись была необходима 3 марта 20X6 года, в день, когда Вебстер купил акции Merriam:

У Вебстера были излишки наличности, приносившие очень низкие проценты, и он решил инвестировать в Merriam с намерением продать инвестиции в самом ближайшем будущем для получения быстрой прибыли. Следующая запись была необходима 3 марта 20X6 года, в день, когда Вебстер купил акции Merriam:

Далее предположим, что финансовая отчетность готовилась 31 марта. Несмотря на планы Вебстера получить быструю прибыль, к 31 марта акции упали до 9 долларов за акцию. Вебстер все еще верит в будущее этих инвестиций и владеет всеми 5000 акций. Но правила бухгалтерского учета требуют, чтобы инвестиции «списывались» до текущей стоимости с соответствующим отчислением на доход. Расходы на доход регистрируются на счете под названием «Нереализованные убытки от инвестиций: 9».0003

Обратите внимание, что убыток характеризуется как «нереализованный». Этот термин используется для описания события, которое регистрируется («признается») в финансовой отчетности, даже если окончательные денежные последствия еще не определены. Отсюда и термин «нереализованный».

Отсюда и термин «нереализованный».

В течение апреля акции Merriam подскочили на 3 доллара за акцию до 12 долларов. В конце апреля нужна еще одна запись, если снова составляется бухгалтерская отчетность:

Обратите внимание, что теперь три записи в журнале содержат инвестиции на сумму 60 000 долларов (50 000 долларов – 5 000 долларов + 15 000 долларов). Это равно рыночной стоимости (12 долларов X 5000 = 60 000 долларов). В отчете о прибылях и убытках за март указан убыток в размере 5 000 долларов, а в апреле — прибыль в размере 15 000 долларов. В совокупности отчеты о прибылях и убытках показывают общую прибыль в размере 10 000 долларов США (убыток в размере 5 000 долларов США + прибыль в размере 15 000 долларов США). Эта совокупная прибыль соответствует общему увеличению стоимости первоначальных инвестиций в размере 50 000 долларов США.

На предыдущем рисунке предполагалось одно вложение. Однако подход был бы таким же, даже если бы в портфеле было много инвестиций. То есть каждая инвестиция будет корректироваться до справедливой стоимости.

Однако подход был бы таким же, даже если бы в портфеле было много инвестиций. То есть каждая инвестиция будет корректироваться до справедливой стоимости.

Обоснование справедливой стоимости

Подход по справедливой стоимости резко отличается от подхода по исторической стоимости. Смысл в том, что рыночную стоимость краткосрочных инвестиций легко определить, а периодические колебания имеют определенное экономическое влияние, о котором следует сообщать. Учитывая намерение продать инвестиции в ближайшем будущем, предполагается, что изменения стоимости, вероятно, окажут соответствующее влияние на конечные денежные потоки компании. В результате правила бухгалтерского учета признают эти изменения по мере их возникновения.

A Счет корректировки оценки

В качестве альтернативы прямой корректировке счета краткосрочных инвестиций некоторые компании могут вести отдельный счет корректировки оценки, который добавляется к счету краткосрочных инвестиций или вычитается из него. Результаты такие же; причина использования альтернативного подхода заключается в предоставлении дополнительной информации, которая может понадобиться для более сложных бухгалтерских и налоговых целей. Одной из таких целей является определение «налогооблагаемой прибыли или убытка» от продажи. Налоговые правила обычно требуют сравнения продажной цены с первоначальной себестоимостью (налоговые правила иногда отличаются от правил бухгалтерского учета, и метод справедливой стоимости, используемый для бухгалтерского учета, обычно неприемлем для целей налогообложения). Существуют также более сложные правила бухгалтерского учета, касающиеся измерения «реализованных» прибылей и убытков, когда ценные бумаги фактически продаются. Эти правила обычно являются предметом более продвинутых курсов.

Результаты такие же; причина использования альтернативного подхода заключается в предоставлении дополнительной информации, которая может понадобиться для более сложных бухгалтерских и налоговых целей. Одной из таких целей является определение «налогооблагаемой прибыли или убытка» от продажи. Налоговые правила обычно требуют сравнения продажной цены с первоначальной себестоимостью (налоговые правила иногда отличаются от правил бухгалтерского учета, и метод справедливой стоимости, используемый для бухгалтерского учета, обычно неприемлем для целей налогообложения). Существуют также более сложные правила бухгалтерского учета, касающиеся измерения «реализованных» прибылей и убытков, когда ценные бумаги фактически продаются. Эти правила обычно являются предметом более продвинутых курсов.

Дивиденды и проценты

Поскольку краткосрочные инвестиции оборачиваются довольно быстро, сумма процентов и дивидендов, полученных по этим инвестициям, вероятно, не очень значительна. Однако любые полученные дивиденды или проценты отражаются как доходы и включаются в отчет о прибылях и убытках:

Однако любые полученные дивиденды или проценты отражаются как доходы и включаются в отчет о прибылях и убытках:

Наличие или отсутствие дивидендов или процентов не меняет базового подхода к справедливой стоимости для счета краткосрочных инвестиций.

Производные

Существует бесконечное множество более экзотических вариантов инвестирования. Среди них товарные фьючерсы, соглашения о процентных свопах, соглашения, связанные с опционами, и так далее. Эти инвестиции обычно называют деривативами , , потому что их стоимость основана на чем-то другом или получена из чего-то другого (например, фьючерсный контракт на хлопок получает свою стоимость от хлопка и т. д.). Основной подход к учету такой же, как и для краткосрочных инвестиций. То есть такие инструменты первоначально оцениваются по справедливой стоимости, а изменения справедливой стоимости отражаются в составе доходов по мере их возникновения.