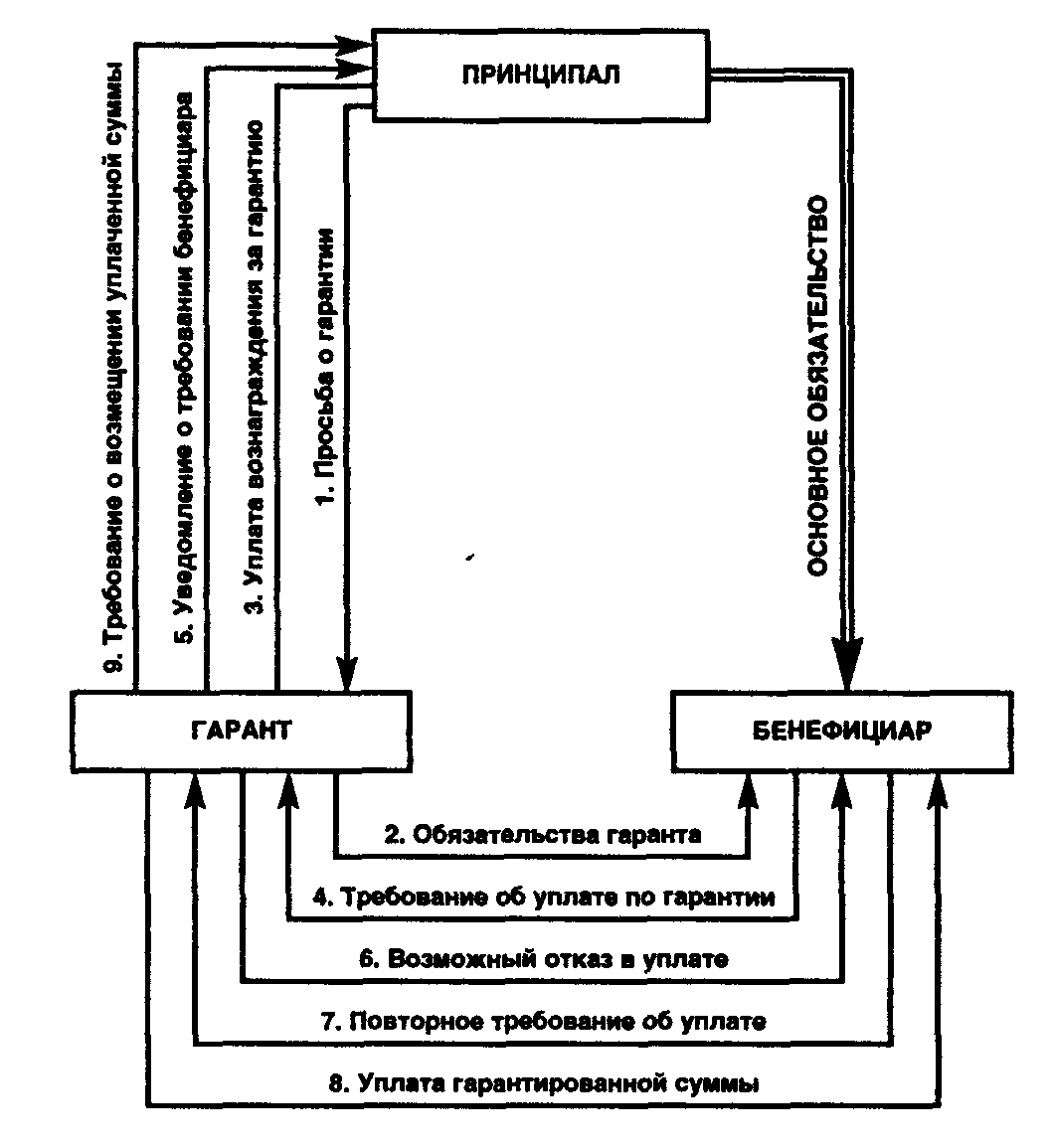

Основные термины и понятия / ПромТрансБанк

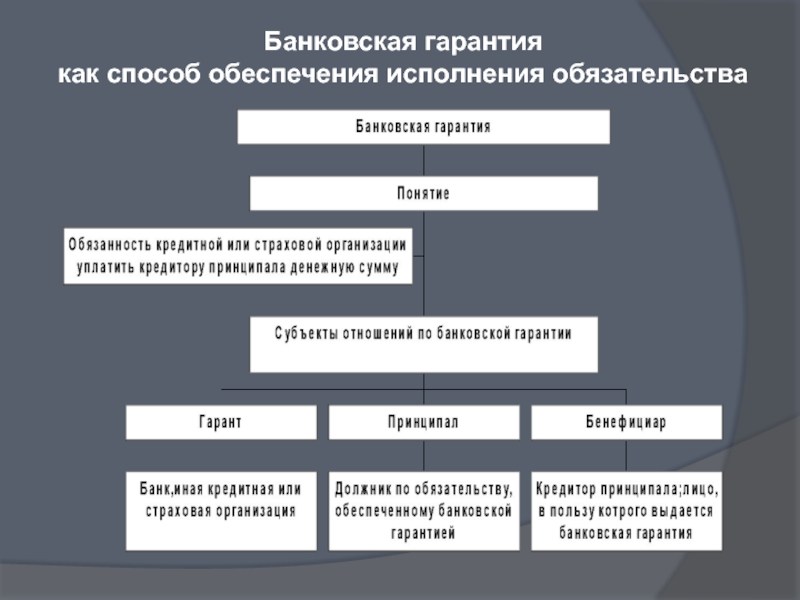

Гарант — банк, иное кредитное учреждение либо страховая организация;

Принципал — лицо, которое в обеспечиваемом гарантией обязательстве выступает в качестве должника;

Бенефициар — кредитор принципала по обеспечиваемому банковской гарантией обязательству.

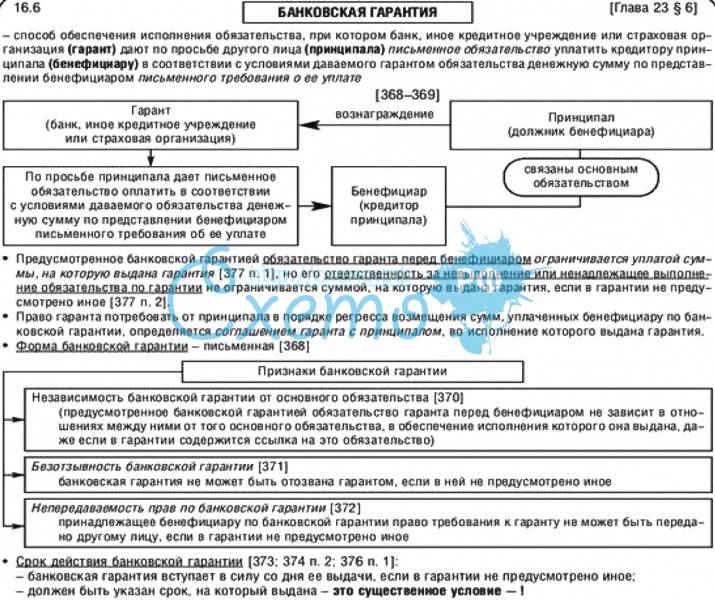

Статья 368. Понятие банковской гарантии

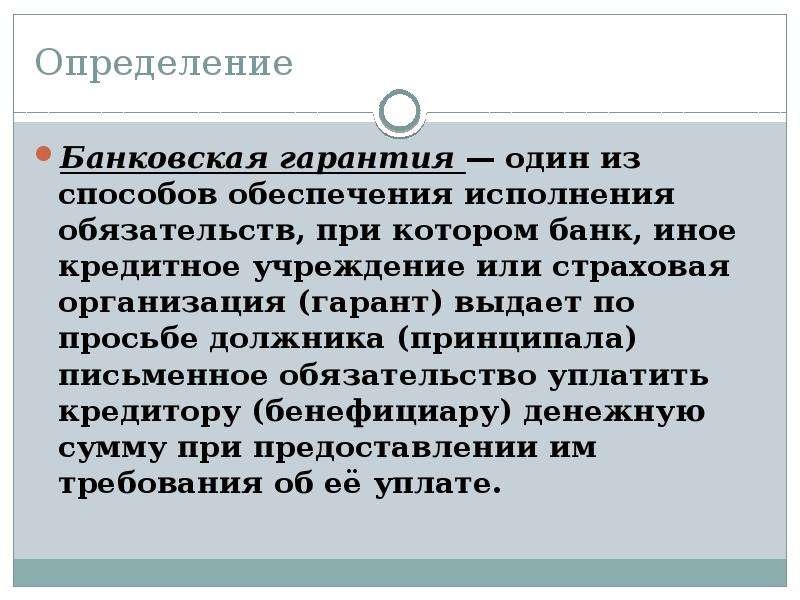

В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о ее уплате.

Статья 369. Обеспечение банковской гарантией обязательства принципала

1.

2. За выдачу банковской гарантии принципал уплачивает гаранту вознаграждение.

Статья 370. Независимость банковской гарантии от основного обязательства

Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на это обязательство.

Статья 371. Безотзывность банковской гарантии

Банковская гарантия не может быть отозвана гарантом, если в ней не предусмотрено иное.

Статья 372. Непередаваемость прав по банковской гарантии

Принадлежащее бенефициару по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное.

Статья 373. Вступление банковской гарантии в силу

Вступление банковской гарантии в силу

Банковская гарантия вступает в силу со дня ее выдачи, если в гарантии не предусмотрено иное.

Статья 374. Представление требования по банковской гарантии

1. Требование бенефициара об уплате денежной суммы по банковской гарантии должно быть представлено гаранту в письменной форме с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать, в чем состоит нарушение принципалом основного обязательства, в обеспечение которого выдана гарантия.

2. Требование бенефициара должно быть представлено гаранту до окончания определенного в гарантии срока, на который она выдана.

Статья 375. Обязанности гаранта при рассмотрении требования бенефициара

1. По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копии требования со всеми относящимися к нему документами.

2. Гарант должен рассмотреть требование бенефициара с приложенными к нему документами в разумный срок и проявить разумную заботливость, чтобы установить, соответствуют ли это требование и приложенные к нему документы условиям гарантии.

Статья 376. Отказ гаранта удовлетворить требование бенефициара

1. Гарант отказывает бенефициару в удовлетворении его требования, если это требование либо приложенные к нему документы не соответствуют условиям гарантии либо представлены гаранту по окончании определенного в гарантии срока.

Гарант должен немедленно уведомить бенефициара об отказе удовлетворить его требование.

2. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу.

Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

Статья 377. Пределы обязательства гаранта

1. Предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия.

2. Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение гарантом обязательства по гарантии не ограничивается суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное.

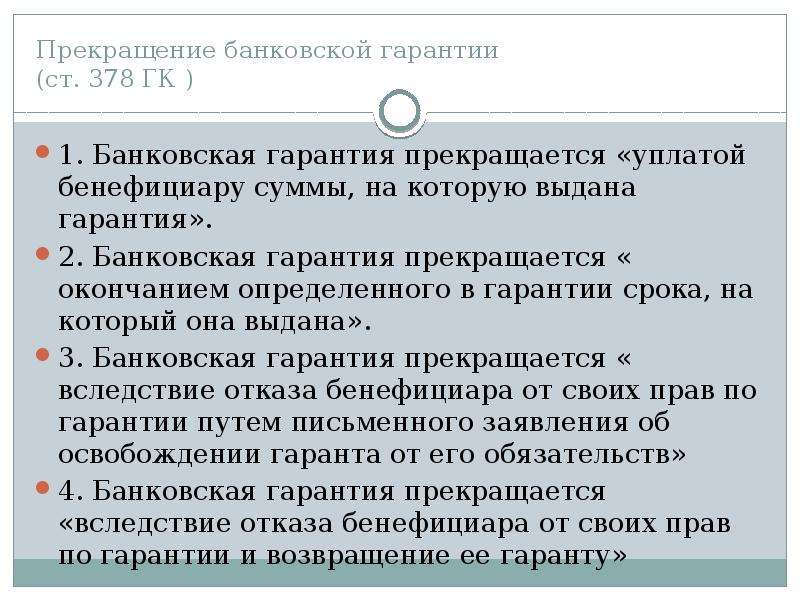

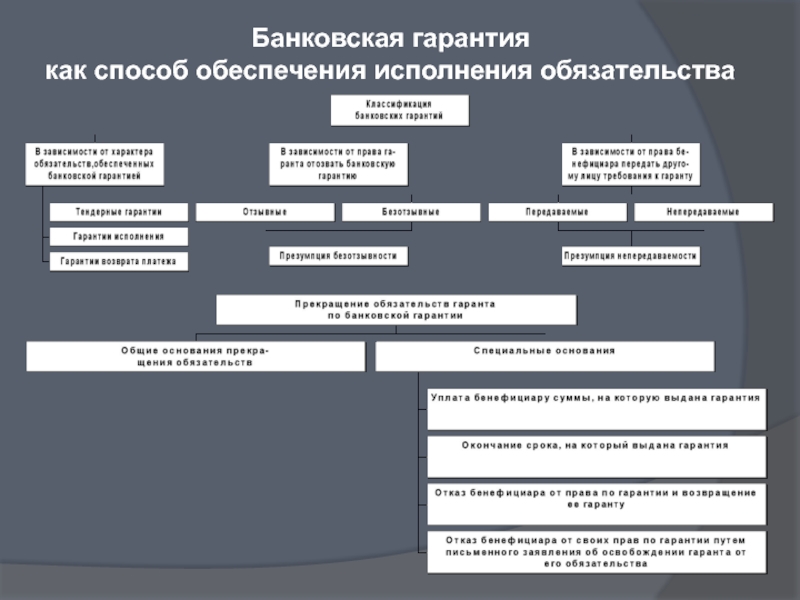

Статья 378. Прекращение банковской гарантии

1. Обязательство гаранта перед бенефициаром по гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана гарантия;

2) окончанием определенного в гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии и возвращения ее гаранту;

4) вследствие отказа бенефициара от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1, 2 и 4 настоящего пункта, не зависит от того, возвращена ли ему гарантия.

2. Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом принципала.

Статья 379. Регрессные требования гаранта к принципалу

1. Право гаранта потребовать от принципала в порядке регресса возмещения сумм, уплаченных бенефициару по банковской гарантии, определяется соглашением гаранта с принципалом, во исполнение которого была выдана гарантия.

2. Гарант не вправе требовать от принципала возмещения сумм, уплаченных бенефициару не в соответствии с условиями гарантии или за нарушение обязательства гаранта перед бенефициаром, если соглашением гаранта с принципалом не предусмотрено иное.

Банковская гарантия: обеспечение или наказание

Специфика банковской гарантии заключается в её независимости от основного обязательства, в обеспечение которого она выдается, что подразумевает, фактически, бесспорную выплату при предъявлении гаранту правильно оформленной заявки, соответствующей требованиям этой гарантии. Гарант, в силу п. 2 ст. 370 ГК, не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства.

Гарант, в силу п. 2 ст. 370 ГК, не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства.

По взаимоотношениям бенефициара и гаранта в вопросах выплаты банковской гарантии сложилась обширная судебная практика, указывающая на обязательность выплаты банком гарантированных сумм. Исключением является случай, когда недобросовестный бенефициар в целях собственного неосновательного обогащения, действуя во вред гаранту и принципалу, требует платежа от гаранта в отсутствие обеспечиваемого обязательства. В этом случае иск бенефициара не подлежит удовлетворению на основании статьи 10 Гражданского кодекса (пункт 4 информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии», Определение Верховного Суда РФ от 28.07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015).

Интересным и не полностью раскрытым в судебной практике, на мой взгляд, остается вопрос о том, является ли банковская гарантия только обеспечительным инструментом, или она также является и самостоятельным инструментом для наказания принципала за ненадлежащее исполнение им своих обязанностей.

С одной стороны Верховный суд Российской Федерации в своих судебных актах указывает, что институт банковской гарантии направлен на обеспечение бенефициару возможности получить исполнение максимально быстро, не опасаясь возражений принципала-должника, в тех случаях, когда кредитор (бенефициар) полагает, что срок исполнения обязательства либо иные обстоятельства, на случай наступления которых выдано обеспечение, наступили (Определение Верховного Суда РФ от 28.07.2016 N 305-ЭС16-3999 по делу N А40-26782/2015), подчеркивая тем самым именно обеспечительную природу банковской гарантии.

С другой стороны, ссылаясь на закрепленный в ст. 370 ГК РФ принцип независимости банковской гарантии, Верховный суд указывает, что гарантии по своей правовой природе представляют сделки, не зависимые от договора, заключенного между принципалом и бенефициаром, а гарант не связан таким договором. Независимость гарантии обеспечивается наличием специальных и исчерпывающих оснований для отказа гаранта в удовлетворении требования бенефициара, которые никак не связаны с основным обязательством (пункт 1 статьи 376 Гражданского кодекса Российской Федерации), а также отсутствием у гаранта права на отказ в выплате при предъявлении ему повторного требования (пункт 2 статьи 376 Гражданского кодекса Российской Федерации) (Определение Верховного Суда РФ от 26.

Исходя из указанной правовой позиции ВС РФ представляется интересной ситуация, при которой сумма банковской гарантии существенно превышает размер ответственности, например за несвоевременное исполнение обязательств принципалом, в том числе размер пени и штрафов, предусмотренных обеспеченным договором.

Очевидно, что в такой ситуации, при наличии соответствующих условий в банковской гарантии, банк обязан будет выплатить всю сумму, предусмотренную такой гарантией, после чего предъявит регрессное требование принципалу на основании ст. 379 ГК РФ, и принципал обязан будет возместить банку выплаченные им суммы, если соглашением о выдаче гарантии не предусмотрено иное. В итоге получается, что принципал за допущенную просрочку заплатит больше, чем это предусмотрено договором по основному, обеспечиваемому обязательству. Соответственно банковская гарантия в этом случае превращается в самостоятельный инструмент наказания должника за ненадлежащее исполнение обязательств.

Однако Федеральным законом от 08.03.2015 № 42-ФЗ в Гражданский кодекс была введена ст. 375.1, в соответствии с которой бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо, предъявленное требование являлось необоснованным.

Полагаю, что указанной статьей законодатель выводит независимую (банковскую) гарантию из разряда инструментов для наказания, закрепляя за ней именно обеспечительную функцию, особенностью которой является исключение споров между бенефициаром и гарантом.

В приведенной выше ситуации, принципал на основании ст. 375.1 ГК РФ вправе будет обратиться в суд с исковыми требованиями о взыскании убытков в виде разницы между суммой, уплаченной им по регрессному требованию гаранта и той суммой, которую он должен был оплатить по основному обязательству. И такая судебная практика есть, хоть и немногочисленная.

А что же делать в ситуации, когда принципал, не выполнивший в срок например строительные работы, уже после получения бенефициаром выплат по гарантии все-таки заканчивает строительство объекта и, соответственно, исполняет обязательства по договору, хотя и с некоторой просрочкой. Сможет ли в данном случае подрядчик взыскать с заказчика разницу между суммой банковской гарантии и суммой ответственности, установленной договором подряда. Или эта разница перейдет в меру ответственности подрядчика за ненадлежащее исполнение обязательств. В данном примере действия заказчика по обращению за выплатой банковской гарантии сложно назвать необоснованными, что необходимо в силу ст. 375.1 ГК РФ для взыскания с него убытков, ведь на тот момент обязательства подрядчика не были исполнены надлежащим образом и заказчик не мог знать достоверно будут ли они исполнены в ближайшее время, ведь заверения подрядчика сами по себе гарантией исполнения не являются. С другой стороны, в случае завершения работ подрядчиком, заказчик получит и результат работ, и дополнительную финансовую выгоду от выплаты ему банковской гарантии, не предусмотренную договором подряда. Опять же, если права на возмещение убытков у подрядчика не будет, то после выплаты банковской гарантии смысл завершать строительство будет отсутствовать, за исключением, пожалуй, репутационного.

Сможет ли в данном случае подрядчик взыскать с заказчика разницу между суммой банковской гарантии и суммой ответственности, установленной договором подряда. Или эта разница перейдет в меру ответственности подрядчика за ненадлежащее исполнение обязательств. В данном примере действия заказчика по обращению за выплатой банковской гарантии сложно назвать необоснованными, что необходимо в силу ст. 375.1 ГК РФ для взыскания с него убытков, ведь на тот момент обязательства подрядчика не были исполнены надлежащим образом и заказчик не мог знать достоверно будут ли они исполнены в ближайшее время, ведь заверения подрядчика сами по себе гарантией исполнения не являются. С другой стороны, в случае завершения работ подрядчиком, заказчик получит и результат работ, и дополнительную финансовую выгоду от выплаты ему банковской гарантии, не предусмотренную договором подряда. Опять же, если права на возмещение убытков у подрядчика не будет, то после выплаты банковской гарантии смысл завершать строительство будет отсутствовать, за исключением, пожалуй, репутационного.

В такой ситуации, я полагаю, что суд, все-таки, должен будет взыскать излишне полученные суммы банковской гарантии с бенефициара, учитывая, конечно, при вынесении решения степень добросовестности поведения сторон и убытки, понесенные бенефициаром в результате просрочки исполнения обязательств принципалом.

Подводя итог хотелось бы отметить, что хотя законодательно прямо и не закреплено, что банковская гарантия может выступать в качестве наказания за ненадлежащее исполнение обязательств, однако при практическом применении такую функцию банковская гарантия несомненно выполняет, хотя бы в виде временных и судебных затрат принципала при взыскании убытков по ст. 375.1 ГК РФ, что в очень часто может приводить к очень существенным, иногда фатальным потерям для принципала.

Учитывая принцип независимости банковской гарантии от основного обязательства, необходимо особо тщательно анализировать условия банковской гарантии перед заключением договора. А в случае, если принципал лишен возможности оказать влияние на условия банковской гарантии в момент заключения договора, что бывает довольно часто, анализировать условия банковской гарантии на предмет финансовых потерь с целью оценки рисков в случае возможного в будущем малейшего отклонения от условий договора по любым причинам. Как показывает практика, недооценка таких рисков часто приводит к банкротствам предприятий.

Как показывает практика, недооценка таких рисков часто приводит к банкротствам предприятий.

Банковская гарантия в ГК РФ: суть механизма обеспечения

Определение банковской гарантии в ГК РФ раскрывается в статье 368. Здесь сказано, что это способ дополнительного обеспечения выполнения стороной договорных обязательств. Гарантом может выступать не только банк или кредитное учреждение, но и страховая компания. Эта сторона называется принципалом.

Гарантия – это требование, которое оформлено в письменной форме. Его суть в том, что принципал принимает на себя обязанность по выплате некой суммы бенефициару, в том случае, если он предъявит письменное требование. С недавнего времени понятие банковской гарантии в ГК РФ заменено – независимой гарантией.

Что представляет собой банковская гарантия в ГК РФ

Рассматривать такой инструмент выполнения взятых на себя обязанностей можно с двух позиций:

- Юридически – это гарант того, что все взятые на себя принципалом обязательства перед бенефициаром будут выполненные в полном объёме и в соответствующие сроки. В случае невыполнения наступает финансовая ответственность. Все расходы возмещаются в порядке регресса;

- Физически – это документ, который оформляют только в письменной форме, который содержит в себе обязательство уплаты некой денежной суммы, если одна сторона не выполнит взятые на себя обязательства.

Гарантия характеризуется следующими положениями:

- гарантирует, что принципал выполнит взятые на себя перед бенефициаром обязанности;

- обязанность выплатить денежную сумму не зависит от основного обязательства, которое обеспечивает выданная гарантия;

- она не отзывается гарантом, если в ней нет других условий;

- начинает действовать со дня, когда была выдана, если другое не предусмотрено;

- она предоставляется в письменном виде с документами, которые перечислены в гарантии;

- гарант может отказать бенефициару в выплате средств, если само требование или документы не соответствуют условиям гарантии;

- она ограничивается только уплатой оговоренной суммы;

- она прекращается при определённых обстоятельствах.

Общие требования к банковской гарантии по ГК РФ

О том, как должна оформляться гарантия, сказано в статье 368 ГК РФ.

Особенности банковской гарантии для тендера

При детальном изучении Федерального закона от 05.04. 203 года № 44-ФЗ, выделяются несколько принципиальных особенностей банковской гарантии. Это:

- Выдаётся только кредитным учреждением. Страховые компании не имеют право;

- В обязательном порядке будет безотзывной. Законом предусмотрено, что контракт может быть заключён только после предоставления заказчику безотзывной гарантии.

Это означает, что гарант ни при каких обстоятельствах не имеет права отказаться от взятых на себя обязательств до тех пор, пока срок выданной гарантии не истечёт. Такое обязательное условие является преимущественным для бенефициара.

- Полное соответствие всем требованиям, которые предъявляются законом к документации о торгах.

То есть, в ней обязательно указывается следующая информация:

- её размер;

- срок её действия;

- порядок её предоставления;

- какие обязательства возникают по контракту;

- обязанности гаранта и принципала;

- отлагательные условия;

- перечень документов, утверждённый Правительством РФ.

- Предоставляется посредством электронной торговой площадки, если речь идёт о проведении открытого аукциона в электронной форме.

Основания освобождения гаранта от обязательств

В гарантии всегда должны содержаться условия, при наступлении которых гарант освобождается от обязанности по выплате суммы по обеспечению обязательств. Это такие условия, как:

- пропорциональное уменьшение ответственности гаранта по мере исполнения обязательств по контракту;

- принципал не обеспечил выплату неустойки, пени или другие санкции при нарушении своих обязательств по контракту;

- чётко не определён срок вступления гарантии в силу, а также срок окончания её действия;

- документы, которые указаны в приложении к гарантии, не могут быть представлены в силу того, что требуют дополнительных материальных затрат;

- в ней указано, что если возникнуть споры, они будут рассматриваться в Арбитражном суде другого региона.

Сведения, которые недопустимо указывать в гарантии

Банковская гарантия будет иметь юридическую силу, если правильно составлена. Не допускается включать в текст гарантии следующие условия:

Не допускается включать в текст гарантии следующие условия:

- положение о том, что банк, выступающий гарантом, обязуется отказать в выплате по гарантии, если заказчик не сможет предъявить доказательства того, что поставщик нарушил свои обязательства. Это противоречит правам, указанным в Законе № 44-ФЗ;

- требование о том, что поставщик должен предъявлять заказчику доказательства того, что все условия контракта выполнены;

- требование о том, что гарант должен просить у заказчика предъявить ему документы, список которых не утверждён постановлением Правительства РФ от 08. 11. 2013 года № 1005.

Подписывается гарантия обеими сторонами. От лица банка это делает сотрудник, как правило, руководитель среднего банковского звена, у которого есть доверенность от председателя правления банка, и сам принципал.

Нюансы оформления банковской гарантии

Не каждый банк может выдать гарантию. Существует определённый список, который утверждён ЦБ РФ. Деятельность этих учреждения контролируется Минфином.

Кроме того, каждый такой оформленный документ вносится в реестр на добровольной основе. Такие меры помогли избежать большого количества фальсификаций. Поэтому рекомендовано обращаться в те кредитные учреждения, которые ведут такой реестр. Также стоит обратить особое внимание, что государство в лице уполномоченных органов ввело правило, которое в обязательном порядке заставляет гарантирующие стороны вносить банковские гарантии в реестр. Особенно данное правило касается банковских гарантий предназначеных для участия государтсвенных и муниципальных торгов.

Статья размещена на сайте «Банковская гарантия».

VkontakteFacebookTwitterGoogle+PinterestMail.ruOdnoklassniki

Адвокат Соков А.В. | Банковская гарантия. Понятие банковской гарантии. Независимая гарантия.

- Главная. »

- Цивилистика »

- Банковская гарантия. Понятие банковской гарантии. Независимая гарантия.

Банковская гарантия. Понятие банковской гарантии.

Независимая гарантия.

Банковская гарантия. Понятие банковской гарантии.

Независимая гарантия.

Банковская гарантия. Понятие банковской гарантии.

Независимая гарантия.

Понятие и форма независимой гарантии.

По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом.

Независимая гарантия выдается в письменной форме (пункт 2 статьи 434 ГК РФ), позволяющей достоверно определить условия гарантии и удостовериться в подлинности ее выдачи определенным лицом в порядке, установленном законодательством, обычаями или соглашением гаранта с бенефициаром.

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями.

К обязательствам лиц, не указанных в абзаце первом настоящего пункта и выдавших независимую гарантию, применяются правила о договоре поручительства.

В независимой гарантии должны быть указаны:

дата выдачи;

принципал;

бенефициар;

гарант;

основное обязательство, исполнение по которому обеспечивается гарантией;

денежная сумма, подлежащая выплате, или порядок ее определения;

срок действия гарантии;

обстоятельства, при наступлении которых должна быть выплачена сумма гарантии.

В независимой гарантии может содержаться условие об уменьшении или увеличении суммы гарантии при наступлении определенного срока или определенного события.

Правила настоящего параграфа применяются также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций или вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

Независимость гарантии от иных обязательств.

Предусмотренное независимой гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от основного обязательства, в обеспечение исполнения которого она выдана, от отношений между принципалом и гарантом, а также от каких-либо других обязательств, даже если в независимой гарантии содержатся ссылки на них.

Гарант не вправе выдвигать против требования бенефициара возражения, вытекающие из основного обязательства, в обеспечение исполнения которого независимая гарантия выдана, а также из какого-либо иного обязательства, в том числе из соглашения о выдаче независимой гарантии, и в своих возражениях против требования бенефициара об исполнении независимой гарантии не вправе ссылаться на обстоятельства, не указанные в гарантии.

Гарант не вправе предъявлять бенефициару к зачету требование, уступленное гаранту принципалом, если иное не предусмотрено независимой гарантией или соглашением гаранта с бенефициаром.

Отзыв и изменение независимой гарантии.

Независимая гарантия не может быть отозвана или изменена гарантом, если в ней не предусмотрено иное.

В случаях, когда по условиям независимой гарантии допускается ее отзыв или изменение гарантом, такой отзыв или такое изменение производится в форме, в которой выдана гарантия, если иная форма не предусмотрена гарантией.

Если по условиям независимой гарантии допускается возможность ее отзыва или изменения гарантом с согласия бенефициара, то обязательство гаранта считается измененным или прекращенным с момента получения гарантом согласия бенефициара.

Изменение обязательства гаранта после выдачи независимой гарантии принципалу не затрагивает прав и обязанностей принципала, если он впоследствии не дал согласие на соответствующее изменение.

Передача прав по независимой гарантии.

Бенефициар по независимой гарантии не вправе передавать другому лицу право требования к гаранту, если в гарантии не предусмотрено иное.

Передача бенефициаром прав по независимой гарантии другому лицу допускается лишь при условии одновременной уступки тому же лицу прав по основному обязательству.

В случае, когда по условиям независимой гарантии допускается передача бенефициаром права требования к гаранту, такая передача возможна лишь с согласия гаранта, если в гарантии не предусмотрено иное.

Вступление независимой гарантии в силу.

Независимая гарантия вступает в силу с момента ее отправки (передачи) гарантом, если в гарантии не предусмотрено иное.

Представление требования по независимой гарантии.

Требование бенефициара об уплате денежной суммы по независимой гарантии должно быть представлено в письменной форме гаранту с приложением указанных в гарантии документов. В требовании или в приложении к нему бенефициар должен указать обстоятельства, наступление которых влечет выплату по независимой гарантии.

Требование бенефициара должно быть представлено гаранту до окончания срока действия независимой гарантии.

Обязанности гаранта при рассмотрении требования бенефициара.

По получении требования бенефициара гарант должен без промедления уведомить об этом принципала и передать ему копию требования со всеми относящимися к нему документами.

Гарант должен рассмотреть требование бенефициара и приложенные к нему документы в течение пяти дней со дня, следующего за днем получения требования со всеми приложенными к нему документами, и, если требование признано им надлежащим, произвести платеж. Условиями независимой гарантии может быть предусмотрен иной срок рассмотрения требования, не превышающий тридцати дней.

Гарант проверяет соответствие требования бенефициара условиям независимой гарантии, а также оценивает по внешним признакам приложенные к нему документы.

Ответственность бенефициара.

Бенефициар обязан возместить гаранту или принципалу убытки, которые причинены вследствие того, что представленные им документы являлись недостоверными либо предъявленное требование являлось необоснованным.

Отказ гаранта удовлетворить требование бенефициара.

Гарант отказывает бенефициару в удовлетворении его требования, если это требование или приложенные к нему документы не соответствуют условиям независимой гарантии либо представлены гаранту по окончании срока действия независимой гарантии. Гарант должен уведомить об этом бенефициара в срок, предусмотренный пунктом 2 статьи 375 Гражданского Кодекса РФ, указав причину отказа.

Гарант имеет право приостановить платеж на срок до семи дней, если он имеет разумные основания полагать, что:

1) какой-либо из представленных ему документов является недостоверным;

2) обстоятельство, на случай возникновения которого независимая гарантия обеспечивала интересы бенефициара, не возникло;

3) основное обязательство принципала, обеспеченное независимой гарантией, недействительно;

4) исполнение по основному обязательству принципала принято бенефициаром без каких-либо возражений.

В случае приостановления платежа гарант обязан уведомить бенефициара и принципала о причинах и сроке приостановления платежа незамедлительно.

Гарант несет ответственность перед бенефициаром и принципалом за необоснованное приостановление платежа.

По истечении срока, предусмотренного пунктом 2 , при отсутствии оснований для отказа в удовлетворении требования бенефициара (пункт 1 ) гарант обязан произвести платеж по гарантии.

Пределы обязательства гаранта.

Предусмотренное независимой гарантией обязательство гаранта перед бенефициаром ограничено уплатой суммы, на которую выдана гарантия.

Ответственность гаранта перед бенефициаром за невыполнение или ненадлежащее выполнение обязательства по гарантии не ограничена суммой, на которую выдана гарантия, если в гарантии не предусмотрено иное.

Прекращение независимой гарантии.

Обязательство гаранта перед бенефициаром по независимой гарантии прекращается:

1) уплатой бенефициару суммы, на которую выдана независимая гарантия;

2) окончанием определенного в независимой гарантии срока, на который она выдана;

3) вследствие отказа бенефициара от своих прав по гарантии;

4) по соглашению гаранта с бенефициаром о прекращении этого обязательства.

Независимой гарантией или соглашением гаранта с бенефициаром может быть предусмотрено, что для прекращения обязательства гаранта перед бенефициаром необходимо возвратить гаранту выданную им гарантию.

Прекращение обязательства гаранта по основаниям, указанным в подпунктах 1 и 2 пункта 1 , не зависит от того, возвращена ли ему независимая гарантия.

Гарант, которому стало известно о прекращении независимой гарантии по основаниям, предусмотренным настоящей статьей, должен уведомить об этом принципала без промедления.

Возмещение гаранту сумм, выплаченных по независимой гарантии.

Принципал обязан возместить гаранту выплаченные в соответствии с условиями независимой гарантии денежные суммы, если соглашением о выдаче гарантии не предусмотрено иное.

Гарант не вправе требовать от принципала возмещения денежных сумм, уплаченных бенефициару не в соответствии с условиями независимой гарантии или за нарушение обязательства гаранта перед бенефициаром, за исключением случаев, если соглашением гаранта с принципалом предусмотрено иное либо принципал дал согласие на платеж по гарантии.

Помощь адвоката

тел. 8 908 590 52 56.

Банковские гарантии онлайн за 1 день от компании «Гарантия+»

В рамках гражданского права гарантия банка регламентируется ст. 368-379 ГК РФ и несёт в себе основу, сформулированную в ст. 368 ГК РФ, при этом кредитная, банковская или страховая компания выступает в роли гаранта. ФЗ от 2.12.90 г. № 395-1 «О банковской деятельности и банках» несёт в себе чёткое определение кредитного и банковского учреждения.

На основании норм ГК считается, что при выполнении всего спектра условий гарант обязан предоставить документально подтверждённое обязательство на проведение оплаты кредитору бенефициара (принципала) средств, исходя из предоставленного кредитором принципала письменного заявления о проведении выплаты. Главный смысл гарантийного обязательства заключается в выполнении всех тех обязательств, которые принципал обязан соблюсти перед кредитором. То есть, исходя из ГК, банковская гарантия подлежит передаче заказчику непосредственно перед заключением договора, той организацией, которая окажется победителем на основании проведённых торгов.

Главный смысл гарантийного обязательства заключается в выполнении всех тех обязательств, которые принципал обязан соблюсти перед кредитором. То есть, исходя из ГК, банковская гарантия подлежит передаче заказчику непосредственно перед заключением договора, той организацией, которая окажется победителем на основании проведённых торгов.

В рамках ГК банковская гарантия несёт в себе такие положения:

- Её предназначение заключается в гарантии соблюдения принципалом обязательств, предусмотренных договором в отношении кредитора;

- Принципал обязан вознаградить гаранта за предоставленную им гарантию банка;

- Обеспеченность по выполнению обязательств не имеет отношения к выдаче гарантии;

- Гарант не способен отозвать выданную им гарантию, если сама она не предусматривает иное;

- Кредитор принципала не имеет права на передачу иным субъектам прав требования к гаранту по выданной гарантии, если сама она не предусматривает иное;

- Гарантия банка, исходя из норм ГК, начинает действовать в день её выдачи, если сама она не предусматривает иное;

- Все требования по гарантии должны быть выполнены до окончания срока её действия;

- Исходя из ГК РФ, гарантия банка ограничивает кредитора и гаранта по их обязательствам, в виде той суммы, которая заявлена для выплаты. Если гарант не справляется со своими обязательствами, его ответственность выходит за границы той суммы, которая прописана в гарантии, если сама она не предусматривает иное;

- Принципал должен провести выплату по требованию гаранта тех средств, которые были ранее выплачены бенефициару. Условия подобной компенсации определяются на основе ранее заключённого договора между гарантом и кредитором, на выполнение которого и оформлялась гарантия банка;

- В ситуации если договор не предусматривает иное, гарант не имеет права на требование покрытия тех сумм, которые выплачены по гарантии, что актуально также и в том случае, если сам гарант в полной мере не соблюдал имеющиеся у него обязательства в отношении кредитора.

Если гарант не справляется со своими обязательствами, его ответственность выходит за границы той суммы, которая прописана в гарантии, если сама она не предусматривает иное;

Если гарант не справляется со своими обязательствами, его ответственность выходит за границы той суммы, которая прописана в гарантии, если сама она не предусматривает иное;Наши специалисты с радостью помогут Вам оформить банковскую гарантию по всем требованиям ГК РФ.

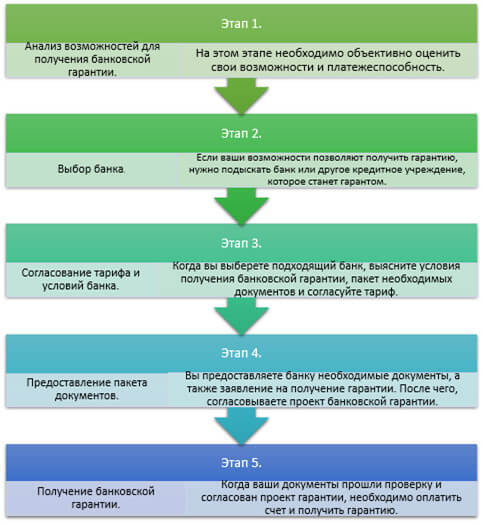

Получение и подписание банковской гарантии — Контур.Закупки — СКБ Контур

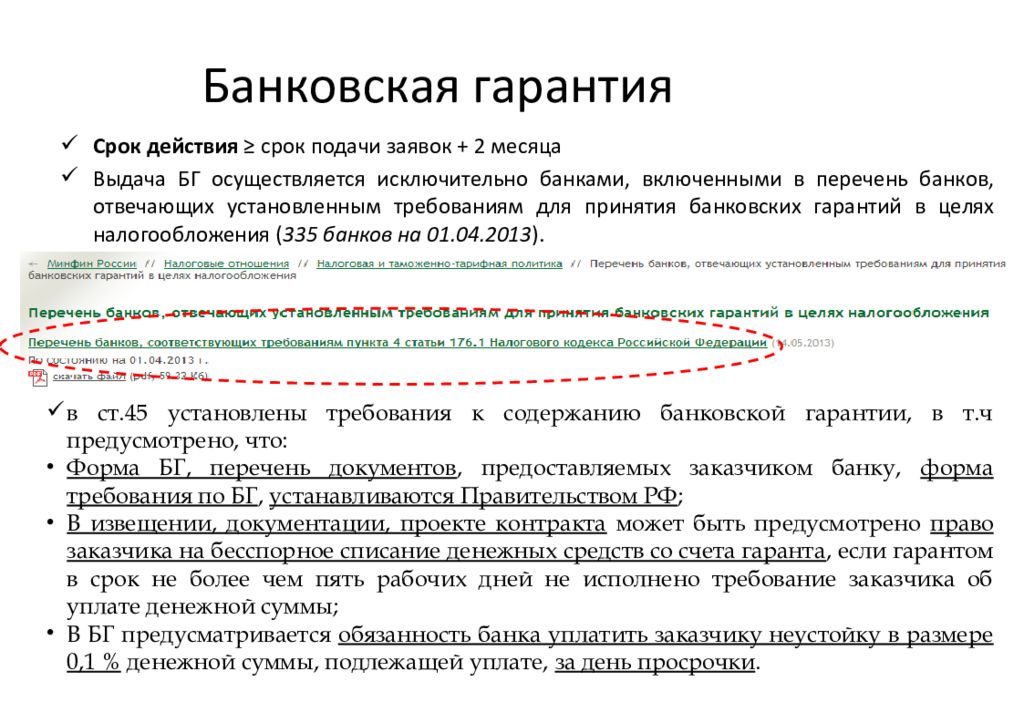

Банковская гарантия — это поручительство банка-гаранта за выполнение денежных обязательств своего клиента. С 1 апреля 2014 года выдавать гарантии поставщикам госзаказа могут только 345 банков, включенных в Реестр банковских гарантий.

С 1 апреля 2014 года выдавать гарантии поставщикам госзаказа могут только 345 банков, включенных в Реестр банковских гарантий.

В сфере госзаказа существуют такие понятия как обеспечение заявки и обеспечение исполнения условий контракта. Обеспечить заявку или исполнение контракта можно с помощью собственных средств, тендерного кредита или банковской гарантии.

Банковская гарантия – это поручительство банка-гаранта за выполнение денежных обязательств своего клиента. С 1 апреля 2014 года выдавать гарантии поставщикам госзаказа могут только 345 банков, включенных в Реестр банковских гарантий.

Реестр должен снизить количество «серых» гарантий, так как позволит заказчикам и контрагентам проверять подлинность документа в режиме онлайн. Помимо названия и местонахождения банка и поставщика, в реестре размещается копия договора с банком, указывается сумма, подлежащая уплате гарантом в случае неисполнения участником закупки требований закона, и срок действия гарантии. Заказчик может отказаться принять гарантию, если ее не окажется в реестре. Поэтому мы рекомендуем нашим клиентам проверять наличие своего банка в этом перечне.

Заказчик может отказаться принять гарантию, если ее не окажется в реестре. Поэтому мы рекомендуем нашим клиентам проверять наличие своего банка в этом перечне.

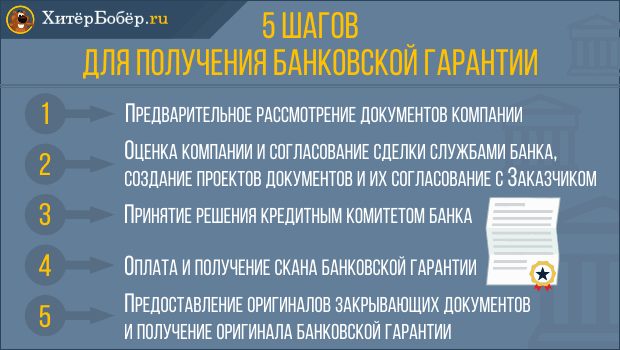

Для получения банковской гарантии требуется подготовить пакет соответствующих документов. Поскольку этот перечень устанавливается для каждого клиента лично и запросы рассматриваются индивидуально, окончательные параметры запрашиваемой гарантии получателю лучше узнать в своем банке.

В пакете документов обязательно будут сведения, которые подтверждают финансовую стабильность и устойчивость предприятия. Кроме того, закон требует проверки сведений об учредителе компании, руководителе и главном бухгалтере. Данное положение закона поможет избежать проблем, связанных с регистрацией предприятий на подставных лиц.

Все больше банков предпочитают принимать заявки на получение банковской гарантии в электронном виде. Это очень удобно, когда, например, у выигравшей конкурс компании всего пара дней на то, чтобы предоставить гарантию банка госзаказчику. По истечении этого срока он попадет в список недобросовестных поставщиков.

По истечении этого срока он попадет в список недобросовестных поставщиков.

Получите банковскую гарантию онлайн

Подписание документов происходит с помощью квалифицированного сертификата электронной подписи. Поскольку для аккредитации на ЭТП госзаказа требуется НЭП, лучше заранее позаботиться о наличии КЭП, если вы хотите воспользоваться услугами банка через интернет.

В этом случае универсальное решение – «Электронная подпись 3.0» от Удостоверяющего центра СКБ Контур. Тариф содержит в себе два сертификата: квалифицированный и неквалифицированный. Это значит, вы сможете участвовать в торгах по госзаказу и при этом использовать квалифицированную подпись для работы с банками. Кроме того, «Электронная подпись 3.0» позволит авторизоваться на любой электронной торговой площадке или государственных электронных порталах: например, для сдачи отчетности в ЕИАС ФСТ, для публикации данных на портале Единый федеральный реестр сведений о фактах деятельности юридических лиц или в любой другой информационной системе, принимающей сертификаты Удостоверяющего центра СКБ Контур.

Если у вас остались вопросы о тонкостях применения электронной подписи в торгах, проводимых в соответствии с 44-ФЗ, вы можете задать их по круглосуточному телефону техподдержки 8 800 500-05-08.

Отзыв банковской гарантии – что нужно знать?

21.09.2016

С недавних пор СМИ всё чаще пишут об отзыве лицензий Центробанком России у тех или иных финансовых учреждений. В первой половине 2016 года 44 кредитные организации на территории России прекратили своё существование. Из-за этого организации и физические лица очень рискуют своими средствами. Сегодня отзыв банковской гарантии начинает беспокоить многих.

Чем регулируется отзыв банковской гарантии?

Вначале уточним, что представляет собой понятие «банковская гарантия». Под ним подразумевается особый вид поручительства, обязывающего банк держать ответственность перед третьими лицами за выполнение обязательств своим клиентом. В основном за получением банковской гарантии обращаются предприятия, подавшие заявки на участие в тендерах разных форм собственности (государственные, коммерческие). К тому же, гарантия способствует повышению их имиджа. В этом случае банк вправе гарантировать платёжеспособность, возврат аванса, должное выполнение контракта, а также выдавать тендерные гарантии, таможенные и т.п.

В основном за получением банковской гарантии обращаются предприятия, подавшие заявки на участие в тендерах разных форм собственности (государственные, коммерческие). К тому же, гарантия способствует повышению их имиджа. В этом случае банк вправе гарантировать платёжеспособность, возврат аванса, должное выполнение контракта, а также выдавать тендерные гарантии, таможенные и т.п.

Итак, банковская гарантия (или БГ) – это принятие на себя банком неких финансовых обязательств по договорам, подписанным его клиентом. Имея такую гарантию, клиент получает возможность заключать крупные контракты в качестве надёжного партнёра.

Гражданский кодекс Российской Федерации даёт определение банковской гарантии, которое считается основным:

«В силу банковской гарантии банк, иное кредитное учреждение или страховая организация (гарант) дают по просьбе другого лица (принципала) письменное обязательство уплатить кредитору принципала (бенефициару) в соответствии с условиями даваемого гарантом обязательства денежную сумму по представлении бенефициаром письменного требования о её уплате».

Гарант — финансовое учреждение (банк), выдающее гарантию.

Принципал — организация (юридическое лицо), получающая обеспечение.

Бенефициар — это получатель по банковской гарантии.

В случае нарушения принципалом условий договора, подписанного с бенефициаром, банк выплачивает последнему материальную компенсацию по статье 368 Гражданского Кодекса. Банковская гарантия является залогом должного выполнения принципалом своих договорённостей с бенефициаром, о чём гласит пункт 1 ст.369. Заручаясь гарантией банка, принципал обязан выплатить ему вознаграждение (залог) в размере 1-10% от суммы финансового обеспечения.

Как правило, заключение договора инициирует принципал (должник), направляя заявку финансовому учреждению или брокеру. После этого банк проверяет платёжеспособность заявителя (наличие суммы залога, кредитную историю и финансовую отчётность).

Гарантами могут выступать кредитные учреждения и компании-страховщики, обладающие необходимыми лицензиями. Выдача и отзыв банковской гарантии находятся в правовом поле Гражданского Кодекса Российской Федерации. Согласно ст.368 гарантия выдаётся банком в письменной форме и начинает действовать с момента выдачи, если документ не предусматривает иное (ст.373).

Выдача и отзыв банковской гарантии находятся в правовом поле Гражданского Кодекса Российской Федерации. Согласно ст.368 гарантия выдаётся банком в письменной форме и начинает действовать с момента выдачи, если документ не предусматривает иное (ст.373).

Банковские гарантии бывают отзывными и безотзывными. Безотзывная гарантия не подлежит отзыву, приостановке, изменению или отмене гарантом без предшествующего согласования с кредитором. Отзывная гарантия может быть отозвана финансовым учреждением в любой момент. Гарантия без уточнения её характера по умолчанию считается отзывной. Но даже она не может быть отозвана банком-гарантом, если бенефициар же потребовал оплатить денежную сумму.

Согласно международным правовым стандартам банковская гарантия должна включать ряд следующих данных:

▪ название принципала, бенефициара и гаранта;

▪ контракт (договор) об обеспечении обязательств, обуславливающий выдачу данной гарантии;

▪ максимальная сумма выплаты;

▪ обозначение расчётной валюты;

▪ формы заявления о требовании платежа;

▪ срок действия БГ или определение события, при котором она аннулируется;

▪ возможности для урезания суммы обязательства.

Банковская гарантия оформляется двумя способами – заключением обоюдного договора или посредством гарантийного письма финансового учреждения кредитору.

Гарантийное письмо подтверждает договор между кредитором (банком) и гарантом.

Реалии арбитражных судов таковы, что отсутствие в договоре о БГ условий, конкретизирующих само гарантийное обязательство, определяет договор как не заключённый.

По обыкновению банк-кредитор возлагает на гаранта субсидиарную (вспомогательную) ответственность. Возможность солидарной ответственности гаранта с принципалом перед банком-кредитором определяется договором и законодательством.

Следует заметить, что правом на выдачу гарантий участникам госзаказов, согласно правовому акту №44-ФЗ, обладают только банковские учреждения, действующие 5 лет и более, владеющие соответствующим разрешением Министерства финансов Российской Федерации и достаточным размером капитала. На текущий момент в Реестре Минфина зарегистрировано около 400 таких организаций.

На текущий момент в Реестре Минфина зарегистрировано около 400 таких организаций.

По каким причинам происходит отзыв банковской гарантии?

Любая банковская гарантия является своего рода инструментом по обеспечению обязательств, универсальным для малых, средних и крупных предприятий. Согласно ст.371 Гражданского Кодекса Российской Федерации отзыв банковской гарантии банком не представляется возможным, если документ не предусматривает иное.

Впрочем, большинство банковских гарантий всё же учитывают вероятность расторжения договора. Рассмотрим обстоятельства, когда соглашение бенефициара с принципалом подлежит расторжению.

1. Отзыв гарантии по обоюдному согласию сторон

Прекращение действия банковской гарантии возможно, если с этим согласны обе стороны, а также соблюдается одно из условий:

· действие договора банковской гарантии подошло к концу;

· получены все гарантийные выплаты;

· отказ бенефициара (получателя гарантии) от своих прав, возвращение её принципалу (должнику) и далее банку-гаранту;· письменное уведомление бенефициара об отказе от гарантии.

Финансовое учреждение (банк) не вправе остановить действие гарантии, если:

▪ отказ оформлен не по правилам;

▪ документы поданы несвоевременно;

▪ полностью выполнены условия по гарантии;

▪ гарантия остановлена по другим причинам.

2. Отзыв гарантии банком в одностороннем порядке

Право на отзыв банковской гарантии банком может быть условным и безусловным.

Инициатор отзыва должен написать соответствующее требование. Основанием для этого могут послужить узаконенные обстоятельства или положения самого договора о гарантии.

Наиболее распространённые поводы для отзыва банковской гарантии:

· организация (принципал) не выполняет свои обязанности по договору о выдаче банковской гарантии;

· появились официальные данные о неплатёжеспособности принципала;· изменилось содержание либо стоимость обеспечения.

Право финансового учреждения на отзыв банковской гарантии должно удовлетворять всем условиям договора об её выдаче. Другими словами, обязательства банка как гаранта отменяются с момента получения бенефициаром письменного уведомления об этом.

Когда же кредитное учреждение не отозвало гарантию, но бенефициар требует выполнить обязательства по данному документу, банку придётся выплачивать положенную сумму. Возврат безотзывных гарантий юридически невозможен, поэтому все манипуляции банка в этом ключе неправомерны.

Когда отзыв банковской гарантии нельзя осуществить?

С недавних пор действуют следующие правила касательно банковской гарантии (статьи 370-371 Гражданского Кодекса Российской Федерации):

▪ на обязательства банка не влияют отношения между должником (принципалом) и кредитором (выгодоприобретателем) в исходном обязательстве, даже если банковская гарантия ссылается на основную сделку;

▪ гарант (финансовое учреждение) имеет право на отзыв банковской гарантии, если данным документом обозначена данная возможность.

Для отозвания БГ не могут служить предлогом нижеуказанные обстоятельства (даже одно из них):

▪ (не)выполнение принципалом (должником) обязательств, предусмотренных договором банковской гарантии;

▪ изменение сторонами договора сущности первоначальных взаимоотношений;

▪ аннулирование сделки, обеспеченной банковской гарантией;

▪ нецелевое использование должником (принципалом) денег (ценностей), полученных от кредитора (выгодоприобретателя) согласно основному обязательству.

Итак, ответ на животрепещущий вопрос, возможен ли отзыв банковской гарантии банком, чаще всего однозначен – не возможен, если такое право прямо не указано в самом договоре. Иногда соглашение гаранта с принципалом вместо отозвания БГ предусматривает снижение размера гарантированной компенсации. Однако, такие условия не всегда одобряются бенефициаром, т.к. обесценивают авторитетность банковской гарантии как таковой.

Отзыв банковской гарантии: основные принципы

Сегодня мы наблюдаем повышенный интерес к получению банковских гарантий как дополнительного обеспечения осуществляемых сделок и контрактов. Эта услуга подразумевает право финансового учреждения или страховой компании поручиться за клиента и при его финансовых сложностях или наступлении банкротства взять на себя выполнение обязательств своего протеже перед третьими лицами. Следовательно, взаимовыгодные отношения гаранта (банка) с принципалом (должником) будут основаны и определены договором банковской гарантии, добровольно заключённым между ними.

Если в обязательных положениях двухстороннего договора между принципалом (должником) и гарантом (финансовым учреждением) присутствует упоминание того, что банковская гарантия может быть отозвана, финансовое учреждение может вернуть её по собственной инициативе. Если же такой пункт не предусмотрен данным документом, гарант (банк) не имеет законного права на отзыв банковской гарантии (ст. 371 ГК Российской Федерации). Вдобавок, при невыполнении или неполном выполнении принципалом обязательств, принятых им по договору БГ финансовые организации (гаранты) не вправе отозвать такие гарантии.

371 ГК Российской Федерации). Вдобавок, при невыполнении или неполном выполнении принципалом обязательств, принятых им по договору БГ финансовые организации (гаранты) не вправе отозвать такие гарантии.

Если случилось так, что принципал изменил условия реализации сделки, не согласовав свои действия с банком-гарантом, если имеет место судебное решение о недействительности данной сделки или средства на реализацию условий основного договора не использованы, отзыв банковской гарантии банком не имеет законных оснований и считается не правомочным.

Наряду с этим, всё же существует возможность отозвать гарантию, которая предоставляется без залогового обеспечения сделки (о чём должно быть упомянуто при её заключении), в случаях нарушения положений основного договора по этой гарантии.

Бывают случаи, когда вместо отозвания гарантии банка иногда применяют метод снижения суммы компенсации, гарантированной при заключении договора. Подобные случаи регулируются специальными нормативами, определяющими причины для уменьшения сумм банковских гарантий.

Как отзыв лицензии у банка влияет на отзыв банковской гарантии

В последнее время ведётся множество дискуссий по данному поводу, но проблема до сих пор окончательно не решена. На законодательном уровне подобные споры не урегулированы, что касается судебной практики, то однозначного ответа в большинстве случаев пока нет.

Выше мы упоминали перечень оснований для прекращения банковского обеспечения согласно ст.378 ГК РФ, из которых следует, что аннулированная банковская гарантия не свидетельствует об отзыве лицензии. Однако финансовое учреждение, лишённое лицензии, не вправе исполнять свои обязательства (Закон 395-ФЗ «О банках и банковской деятельности», ст.23, п.1). Итак, что получается? Формально гарантия банка продолжает действовать. А фактически банк не выплатит бенефициару гарантированную договором сумму при необходимости. Бенефициар (получатель денег) теряет обеспечение принципала, а последний, уплатив вознаграждение гаранту, не получает обеспечение услуги, которую профинансировал.

Пути урегулирования возникающего конфликта уже встречались в судебной практике. К примеру, суд признал, что банковская гарантия правомерна, а в отзыве лицензии отсутствует вина принципала, поэтому ему предоставляется новое обеспечение взамен аннулированного. Принимая подобные решения, суды часто оперируют статьями 309-310 ГК Российской Федерации. До сегодняшнего дня случаи возврата суммы залога, уплаченного принципалом, судебной практике неизвестны. Сплошь и рядом суды отклоняют исковые заявления о возврате денег, указывая на то, что оплаченная банковская гарантия фактически выдана банком, а значит, услуга оказана, и деньги возврату не подлежат.

Кто виноват и что делать? Российская правовая система тщетно пытается урегулировать этот вопрос, но пока результата нет. Учитывая всё вышесказанное, логически вырисовывается единственное решение — заранее оговаривать всевозможные риски и предусматривать правила улаживания спорных ситуаций в договоре банковской гарантии. К тому же гарант (кредитное учреждение) и принципал (должник) могут прописать в документе индивидуальные условия взаимодействия. Советуем вам очень внимательно читать все пункты договора и постараться учесть все предполагаемые риски. Разумеется, эти формальности займут больше времени и потребуют правовой осведомлённости. Поэтому, обращаясь за банковским обеспечением, старайтесь прибегнуть к помощи квалифицированных специалистов.

К тому же гарант (кредитное учреждение) и принципал (должник) могут прописать в документе индивидуальные условия взаимодействия. Советуем вам очень внимательно читать все пункты договора и постараться учесть все предполагаемые риски. Разумеется, эти формальности займут больше времени и потребуют правовой осведомлённости. Поэтому, обращаясь за банковским обеспечением, старайтесь прибегнуть к помощи квалифицированных специалистов.

Мы, ООО «Корпорация «РИМ», поможем вам сэкономить время и облегчить процесс оформления БГ, учитывая все важные моменты при заключении договора. Деятельность нашей компании контролируется Центробанком, поэтому нам проще вести диалог с финансовыми учреждениями и в частности по получению банковской гарантии. Мы подберём для вас удобный банк и грамотно оформим все обязательные документы. Слаженное взаимодействие компании ООО «Корпорация «РИМ» с банками партнёрами позволит нам рассмотреть вашу заявку в течение одного рабочего дня.

Прекращение банковской гарантии в случае отзыва лицензии у банка:

▪ Первая позиция – прекращение выполнения обязательств по выданной банковской гарантии.

Бытует мнение, что, несмотря на подробный перечень оснований Гражданского Кодекса, по которым отзывается банковская гарантия, при отзыве лицензии у кредитного учреждения обязательства по БГ всё же прекращаются. Это объясняется тем, что на момент отзыва банковской лицензии уже вступил в силу срок выполнения его обязательств по БГ, возникших ранее. Вдобавок запрещены все имущественные сделки банка, включая и выполнение обязательств, до момента официального объявления банкротства или ликвидации данного учреждения (ст.20 ФЗ № 395-1 «О банках и банковской деятельности» от 02.12.1990, в дальнейшем – Закон № 395-1). То есть, фактически лишившись лицензии, банк не может исполнять взятые на себя перед бенефициаром обязательства, даже если последний потребует возмещения денежных средств согласно ст.374 Гражданского Кодекса. Если же исполнить обязательства не представляется возможным, вполне логично применение статьи 416 Кодекса.

Итак, приходим к заключению, что невыполнимость гарантом своих обязательств по БГ указывает на прекращение таковых. Эта позиция отражена и в постановлении Московского Арбитражного суда от 13 мая 2003г. по делу № А40-41246/02-29-428, которое оставлено без изменения Федерального Арбитражного суда Московского округа (документ № КГ-А40/5144-03 от 30 июля 2003г.). Это самый свежий пример из судебной практики.

Эта позиция отражена и в постановлении Московского Арбитражного суда от 13 мая 2003г. по делу № А40-41246/02-29-428, которое оставлено без изменения Федерального Арбитражного суда Московского округа (документ № КГ-А40/5144-03 от 30 июля 2003г.). Это самый свежий пример из судебной практики.

▪ Вторая позиция – продолжение обязательств по банковской гарантии.

Ещё одна позиция подкреплена тем, что статьёй 378 Гражданского Кодекса утверждён закрытый перечень причин для приостановки обязательств гаранта перед бенефициаром и в нём не предусмотрена такая мера как отзыв банковской лицензии. А это значит, что банковская гарантия действует и при отзыве лицензии.

Это подтверждает и специальное законодательство. Так Федеральный закон о таможенном регулировании №311 «О таможенном регулировании в Российской Федерации» от 27.11.10 (сокращённо Закон №311-ФЗ) разъясняет ситуацию с БГ, полученными для обеспечения оплаты пошлин, налогов и сборов при внешнеторговых операциях, в случае лишения банка лицензии. Такой банк удаляется из реестра финансовых и кредитных учреждений, которые вправе выдавать банковские гарантии оплаты таможенных налогов и пошлин (Федеральный Закон №311, ст.144, п.2, ч.1). В то же время вычёркивание из реестра (в том числе из-за отзыва лицензии у кредитной организации) – это не основание для отказа от выданных банком гарантий, на что указывает часть 3 этой же статьи.

Такой банк удаляется из реестра финансовых и кредитных учреждений, которые вправе выдавать банковские гарантии оплаты таможенных налогов и пошлин (Федеральный Закон №311, ст.144, п.2, ч.1). В то же время вычёркивание из реестра (в том числе из-за отзыва лицензии у кредитной организации) – это не основание для отказа от выданных банком гарантий, на что указывает часть 3 этой же статьи.

Несмотря на то, что в правовое поле Закона № 311-ФЗ попадает только внешнеторговая деятельность и связанная с ней выдача гарантии на оплату таможенных налогов, пошлин и сборов, подобный подход следует применять и к остальным банковским гарантиям. На основании Гражданского Кодекса они все имеют единую юридическую основу, независимо от вида обязательств для их обеспечения. Существует судебная практика, которая доказывает, что банковская гарантия продолжает действовать и при отзыве лицензии у кредитного учреждения. Для примера – постановление Федерального Арбитражного суда Московского округа от 03 октября 2012г. (дело № А40-9990/12-138-89), а также постановление 9-го Арбитражного апелляционного суда от 30 мая 2012г. (дело № А40-124796/10-70-597).

(дело № А40-9990/12-138-89), а также постановление 9-го Арбитражного апелляционного суда от 30 мая 2012г. (дело № А40-124796/10-70-597).

Какие последствия могут быть после отзыва банковской гарантии?

Относительно гаранта бенефициар является кредитором по финансовому обязательству, т.е. уплате денежной суммы, указанной в гарантии (п.6 Информационного письма Президиума Высшего Арбитражного суда Российской Федерации от 15.01.98 № 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии»).

Если принципал (должник) не выполняет взятые на себя обязательства, бенефициар (получатель) может потребовать от гаранта (финансового учреждения) уплатить некую сумму денег, определённую договором банковской гарантии. Наиболее часто БГ используются организациями, участвующими в государственных контрактах. Из этого следует, что последствия лишения банка-гаранта лицензии очень важны для участников государственных закупок и госзаказчиков.

1. Ситуация первая – отзыв лицензии банка до передачи принципалом бенефициару банковской гарантии.

В ситуации, когда участнику государственной закупки уже выдана гарантия банка, однако он не успел заключить государственный контракт или представить данный документ госзаказчику до того, как банк-гарант лишили лицензии, есть большая вероятность отказа государственного заказчика от подписания контракта.

Перечнем оснований, позволяющих бенефициару не принимать банковскую гарантию, отзыв лицензии гаранта не предусмотрен (п.6 ст.45 Закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» №44-ФЗ от 05.04.2013). Вероятнее всего государственные заказчики всё же не будут принимать такие «ущемлённые» гарантии. При этом они могут официально ссылаться на приём гарантийных документов исключительно от банков, учтённых в перечне Налогового кодекса (ст.74.1), на основании ст. 45 ФЗ №44 (пп.1,6). Следует заметить, что лишённый лицензии банк исключается из перечня значительно позднее, а значит, отказ от приёма его гарантии можно считать неправомерным.

45 ФЗ №44 (пп.1,6). Следует заметить, что лишённый лицензии банк исключается из перечня значительно позднее, а значит, отказ от приёма его гарантии можно считать неправомерным.

Имеет место ещё один досадный момент. Если участник государственной закупки не предоставил банковскую гарантию на исполнение контракта в установленный срок, он попадает в разряд уклонившихся от подписания документа согласно ФЗ №44 (ст.95, п.5). То есть, если принципал выигрывает торги, но при подписании государственного контракта выясняется, что банк-гарант из Реестра уже удалён, это означает, что обеспечение участника не соответствует требованиям и он уклоняется от заключения договора, да ещё и рискует пополнить в список недобросовестных поставщиков

2. Ситуация вторая – отзыв лицензии банка после передачи принципалом банковской гарантии бенефициару.

Если банк, оформивший гарантию, лишён лицензии, следует ли данную ситуацию трактовать как утрату обеспечения обязательства? Это очень важно для бенефициара и принципала, если по взаимному договору утрата обеспечения обязательства наносит ущерб последнему (должнику). К примеру, ему надлежит предъявить новое обеспечение либо бенефициар требует досрочного выполнения гарантированных обязательств, либо кредитор самостоятельно меняет условия обязательства и др.

К примеру, ему надлежит предъявить новое обеспечение либо бенефициар требует досрочного выполнения гарантированных обязательств, либо кредитор самостоятельно меняет условия обязательства и др.

Если считать, что банковская гарантия аннулируется при отзыве лицензии у кредитной организации, это влечёт за собой утрату обеспечения обязательства.

Руководствуясь точкой зрения большинства судов, отзыв банковской лицензии официально не ведёт к утрате обеспечения обязательства даже с учётом того, что эта гарантия фактически не работает. В таком случае бенефициар может потребовать от принципала выполнения других обязательств, если взаимным договором предусмотрены такие меры на случай лишения банка-гаранта лицензии (постановление Девятого ААС от 07 декабря 2012, дело № А40-41127/12-141-373).

Когда государственный контракт не учитывает последствий для подобных ситуаций, суд опирается на то, что при передаче обеспечения БГ соответствовала всем правовым требованиям. Следовательно, должник (принципал) предоставил должное обеспечение, и последствия отзыва лицензии у гаранта его не касаются (определения Высшего Арбитражного суда Российской Федерации №№ ВАС-4125/13 от 21 июня 2013г., ВАС-4130/13 от 14 июня 2013г.).

Следовательно, должник (принципал) предоставил должное обеспечение, и последствия отзыва лицензии у гаранта его не касаются (определения Высшего Арбитражного суда Российской Федерации №№ ВАС-4125/13 от 21 июня 2013г., ВАС-4130/13 от 14 июня 2013г.).

Возврат выплаченного банку вознаграждения за выдачу гарантии

Статья 369 ГК Российской Федерации (п.2) предусматривает вознаграждение гаранта принципалом, если последнему выдана банковская гарантия. Может ли принципал рассчитывать на возврат оплаченного вознаграждения при отзыве лицензии у банка, зная, что гарант не выполнит взятые на себя обязательства? Здесь нужно точно знать, за что должник (принципал) платит кредитному учреждению вознаграждение – только за выдачу БГ или учитывая ещё и гарантию банка по её исполнению в течение срока действия? Статья 369 Кодекса (п.2) гласит, что принципал (должник) оплачивает лишь выдачу гарантии. Это первая точка зрения.

Хотя в действительности суть БГ заключается в предоставлении более широкого объёма услуг, оплаченных принципалом, а точнее в пользовании гарантией как реальным обеспечением на протяжении периода её действия. Это вторая точка зрения, позволяющая предположить, что досрочный отзыв банковской лицензии банком приводит к необоснованному обогащению гаранта – так называемому, «неотработанному авансу». Недостаточность судебной практики в этом направлении не позволяет, к сожалению, сделать выбор, какой из двух рассмотренных подходов эффективнее.

Это вторая точка зрения, позволяющая предположить, что досрочный отзыв банковской лицензии банком приводит к необоснованному обогащению гаранта – так называемому, «неотработанному авансу». Недостаточность судебной практики в этом направлении не позволяет, к сожалению, сделать выбор, какой из двух рассмотренных подходов эффективнее.

Отзыв банковской гарантии: новшества в законодательстве

Благодаря глобальной реформе обязательственного права институт банковских гарантий в Гражданском кодексе заменён институтом независимых гарантий. Пользуясь статьёй 368 (п.3), теперь каждая коммерческая организация может на законных основаниях выдавать гарантии. При этом, банковская гарантия продолжает своё успешное существование, будучи выданной банком или другим финансовым учреждением. В то же время, внесённые в законодательство поправки изменили порядок оформления гарантий и правила оплаты по ним.

Данные коррективы Гражданского кодекса по вопросу регламентации независимых гарантий направлены на соотношение российского правового регулирования с нормативными актами множества зарубежных стран. В отличие от отечественной системы права мировая практика уже имеет массу наработок по институту независимых гарантий. Иностранные независимые гарантии находятся в юридическом поле Конвенции ООН «О независимых гарантиях и резервных аккредитивах», принятой 11 декабря 1995 года и по-другому называемой Конвенция ЮНСИТРАЛ, а также Унифицированных правил для гарантий по требованию (URDG), узаконенных Международной торговой палатой. На международном уровне этот документ носит название ICC Uniform rules for demand guarantees.

В отличие от отечественной системы права мировая практика уже имеет массу наработок по институту независимых гарантий. Иностранные независимые гарантии находятся в юридическом поле Конвенции ООН «О независимых гарантиях и резервных аккредитивах», принятой 11 декабря 1995 года и по-другому называемой Конвенция ЮНСИТРАЛ, а также Унифицированных правил для гарантий по требованию (URDG), узаконенных Международной торговой палатой. На международном уровне этот документ носит название ICC Uniform rules for demand guarantees.

Конвенция ЮНСИТРАЛ, ратифицированная всего 9-тью странами, в России не работает, а Правила URDG используются только при их непосредственном упоминании в договоре сторон. Зато данные акты помогут разобраться в нюансах нашего ГК, некоторые положения которого основаны на зарубежных нормах и их корни берут начало именно оттуда.

Под новые правила о независимой гарантии попадают все виды гарантий – и банковские, и коммерческие, оформляемые обычными компаниями. Насколько возрастёт популярность последних – в дальнейшем покажет время. Во всяком случае, новые нормативы распространяются и на гарантии, выдаваемые банками. Вдобавок, некоторые нововведённые правила носят чисто диспозитивный характер и их следует учитывать при определении условий для будущего обеспечения.

Насколько возрастёт популярность последних – в дальнейшем покажет время. Во всяком случае, новые нормативы распространяются и на гарантии, выдаваемые банками. Вдобавок, некоторые нововведённые правила носят чисто диспозитивный характер и их следует учитывать при определении условий для будущего обеспечения.

Отзыв гарантии. Гарантия начинает действовать сразу после её передачи гарантом, если заключённым договором не предписано иное (статья 373 ГК Российской Федерации). В старой редакции формулировка «с момента передачи» была более расплывчатой – «с момента выдачи». Но по большому счёту в определении самого момента ничего не изменилось. В то же время, согласно ст.371 Кодекса (п.1), гарант не может изменить или инициировать отзыв банковской гарантии и это правило опять же диспозитивно. Статья 371 Кодекса (п.2) поясняет, что если гарантией учтены её изменения или отзыв, то осуществить эти действия можно в форме, аналогичной способу выдачи самой гарантии. Это правило также можно подкорректировать в самом документе, определив другую форму отзыва или смены условий.

Кроме того, гарантией можно предусмотреть её отзыв или изменения, возможные только с ведома и согласия бенефициара. Тогда обязательство учреждения-гаранта будет изменено (прекращено) как только бенефициар (выгодоприобретатель) даст на это добро (ст.371 Кодекса, п.3). При выдаче независимой гарантии принципалу (должнику) смена обязательств гаранта не отражается на правах и обязанностях должника при условии, что в дальнейшем он не одобрил эти поправки (п.4 той же статьи). Возможно, имеется в виду, что такие односторонние корректировки не влияют на сумму возмещения принципалом или продление действия самой гарантии.

Итак, делаем вывод из всего вышеизложенного. Чтобы проводимые вами операции были надёжными и правомерными, обязательно воспользуйтесь юридическим сопровождением и обеспечьте грамотный финансовый контроль материального обеспечения своих контрактов, договоров и сделок. При законности действий гаранта и принципала материальные интересы бенефициара будут защищены, что поспособствует их эффективному экономическому сотрудничеству.

Банковская гарантия | Что это? Пример, характеристика, типы, предел и важность

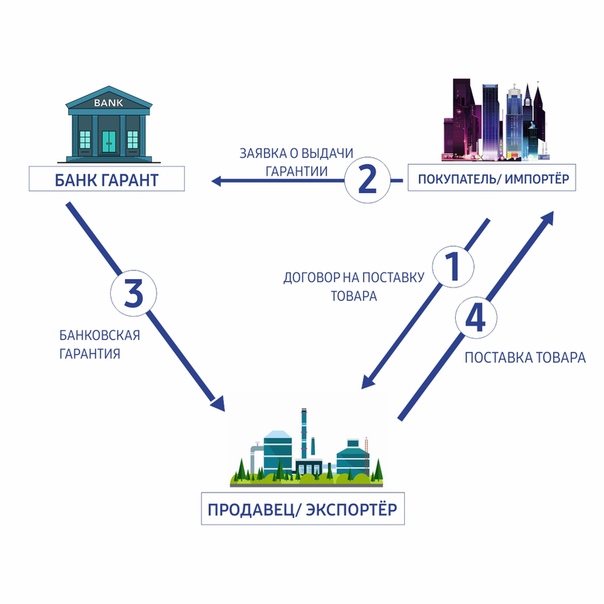

1 2 Что такое банковская гарантия?Банковская гарантия (BG) — это соглашение между 3 сторонами, а именно. банк, получатель и заявитель. Бенефициар — тот, кто берет на себя гарантию. И заявитель — это сторона, которая требует банковскую гарантию от банка. БГ являются важным банковским механизмом и играют жизненно важную роль в продвижении международной и внутренней торговли.

Банк выдает BG по получении запроса от заявителя. Эта квитанция представляет собой «сумму гарантии» в отношении некоторой цели / основной транзакции в отношении «бенефициара». Если банк, то есть «гарант», получает «требование» от бенефициара, это приводит к «вызову BG». В случае иностранной BG, помимо этих трех сторон, существует еще «банк-корреспондент». Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент».Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент».Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Пример банковской гарантии

Экспортер под названием «ABC LLC». В Дубае запрашивает банковскую гарантию от импортера под названием «XYZ Pvt. Ltd »в Индии. В этом случае «XYZ Pvt. Ltd »обращается к Корпорационному банку с просьбой предоставить от его имени банковскую гарантию экспортеру. Теперь, если у корпоративного банка нет филиала в Дубае, корпоративный банк будет выдавать гарантию через Государственный банк Индии (SBI).Здесь «XYZ Pvt. Ltd »- заявитель; «ABC LLC» является бенефициаром; «Корпорация Банк» является банком-эмитентом, а «SBI» — банком-корреспондентом.

Настоящее соглашение BG действует как обязательство. Это соглашение гарантирует бенефициару, что банк выплатит указанную сумму в случае неисполнения обязательств заявителем. Заявитель может не выполнить обязательства по «финансовому» или «исполнительскому» обязательству, как указано в гарантии. Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства.Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает поручителем. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Заявитель может не выполнить обязательства по «финансовому» или «исполнительскому» обязательству, как указано в гарантии. Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства.Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает поручителем. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Характеристики действующей гарантии

- Срок действия гарантии четко указан

- Гарантия всегда выдается на определенную сумму

- Цель гарантии четко указана

- Гарантия действительна в течение конкретно определенного срока период

- Льготный период, разрешенный для принудительного исполнения гарантийных прав, также указан в гарантии

- Гарантия четко определяет события, при которых она может быть исполнена

Важно, чтобы гарантия могла быть приведена в исполнение на основании условий контракта (т. е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста договора (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, связанные с просрочками и невыполнением обязательств.

е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста договора (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, связанные с просрочками и невыполнением обязательств.

Типы банковских гарантий

Финансовая гарантия

Здесь банк гарантирует, что заявитель выполнит финансовые обязательства.А в случае неудачи банк как поручитель должен заплатить.

Гарантия исполнения

Здесь гарантия выдается для выполнения конкретной задачи и ее выполнения предписанным / согласованным способом, как указано в гарантийном документе.

Гарантия авансового платежа

Эта гарантия гарантирует, что они вернут сумму аванса в случае невыполнения условий.

Гарантия платежа / гарантия ссуды

Гарантия предназначена для обеспечения выплаты / погашения ссуды. В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

Гарантия на участие в торгах

В рамках процесса торгов эта гарантия гарантирует, что участник торгов примет на себя контракт, на который он подал заявку, на условиях проведения торгов.

Иностранная банковская гарантия

Иностранная банковская гарантия — это гарантия, которая выдается иностранному бенефициару.

Гарантия отсроченного платежа

Когда банк гарантирует некоторую отсрочку платежа, гарантия называется гарантией отсроченного платежа.Например, компания покупает машину в кредит с 6 равными платежами. В этом случае, поскольку платеж откладывается на более поздний период, кредитор требует гарантии отсроченного платежа для гарантии того, что платеж будет доставлен ему в данный период времени.

Гарантия доставки

Эта гарантия защищает транспортную компанию от любых потерь в случае неплатежа покупателем. Этот документ помогает покупателю вступить во владение товаром.

Этот документ помогает покупателю вступить во владение товаром.

Гарантия на гарантийное обязательство или гарантийное обязательство

Это гарантия того, что заказанные товары будут доставлены надлежащим образом в соответствии с соглашением.

Лимиты банковских гарантий

В случае, если какая-либо компания или фирма регулярно требует наличия BG в ходе своей деятельности, банки также предоставляют возможность установить «BG Limit» для этой компании / фирмы после оценки BG на основе их послужного списка, финансового положение, безопасность, предлагаемая компанией, маржа и финансовое положение бизнеса.Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Почему важна банковская гарантия?

Повышает кредитоспособностьBG отражают доверие банка к вашему бизнесу и косвенно подтверждают его устойчивость.

Оценка бизнесаВ случае зарубежных сделок или сделок с правительственными организациями, иностранная сторона или государственное предприятие ограничены и не могут оценить надежность каждого заявителя проекта. В таких случаях BG выступают в качестве надежного инструмента для оценки стабильности и кредитоспособности компаний, подающих заявки на проекты.

Уверенность в производительностиКогда новые стороны объединяются в бизнес и скептически относятся к эффективности компании, реализующей проект, гарантии выполнения помогают снизить риск бенефициара.

Снижение риска Гарантии авансового платежа действуют как защитное покрытие, при котором покупатель может взыскать сумму аванса, уплаченную продавцу, если продавец не может доставить товары или услуги. Это защищает от любых возможных убытков, которые сторона может понести от нового продавца. 1,2

Это защищает от любых возможных убытков, которые сторона может понести от нового продавца. 1,2

- Статьи Manupatra [Источник]

Основные концепции гарантии

В международных сделках часто бывает, что третья сторона — часто банк — гарантирует выплату определенной суммы денег одной стороне, если контрагент не выполняет свои обязательства, например, если он не может выполнить проект в согласованные сроки.Таким образом, Гарантия передает кредитоспособность Заявителя банку (который выступает поручителем).

Очень важно понимать, что Гарант соглашается выплатить определенную сумму денег Бенефициару в случае нарушения контракта. Гарант не соглашается с завершить проект, отремонтировать машину, доставить товар или что-то еще, что может быть предметом гарантии. Фактически, Гарант не гарантирует, что приложение выполнит свои обязательства, он только обязуется выплатить, полностью или частично, сумму, указанную в Гарантии.

Хотя Гарантия не зависит от основной транзакции между сторонами, она существует как поддержка транзакции. Поэтому важно, чтобы формулировка гарантии четко определяла, на что распространяется действие гарантии. Обычно в гарантии используются стандартные формулировки, но часто бывают случаи, когда формулировка отличается от нормы. Правовая помощь часто требуется при правильном оформлении гарантии.

Определение гарантии

Существует множество определений гарантии, но типичный пример:

«Независимый документ, согласно которому банк выдает по запросу своего клиента безотзывную гарантию на выплату денежной суммы третьей стороне при условии, что предъявляется соответствующий спрос.”

Это определение четко раскрывает некоторые из основных принципов, лежащих в основе гарантий:

- Независимое обязательство банка (далее именуемое «Гарант»). Гарант становится обязанным уплатить сумму, указанную в Гарантии, при соблюдении условий его Гарантии.

- Гарантия является безотзывной, то есть однажды выданная гарантия не может быть изменена или отменена в течение срока ее действия без согласия сторон, т.е.е. Гарант и / или Получатель.

Дополнительные аспекты гарантии

Гарантия обычно является «пассивным инструментом», поскольку после ее выдачи не предполагается, что она будет использована. Заявитель и Бенефициар обычно рассчитываются по основному контракту вне этого инструмента. Однако он остается в силе до истечения срока его действия и служит обеспечением по коммерческой сделке. В большинстве случаев Гарантия будет использована только в том случае, если Заявитель нарушит основной договор.

При использовании Гарантия становится «платежным инструментом», а триггером платежа является предъявление требования и / или любой другой информации, указанной в формулировке Гарантии.

Гарантии можно разделить на независимые и дополнительные. После выдачи Гарантии Гарант и Заявитель информируются о типе, с которым они имеют дело, текст которого никогда не будет включать элементы обоих типов. Гарантии не зависят от основных отношений и приложения.Таким образом, ссылка на основную взаимосвязь с целью ее идентификации не меняет независимого характера инструмента.