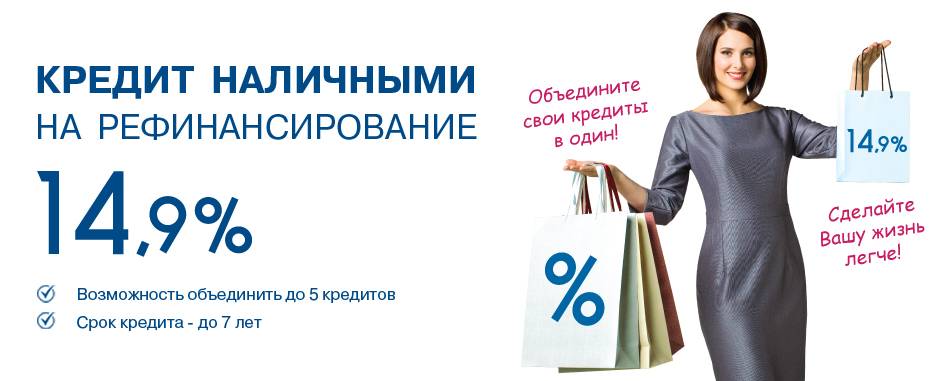

Рефинансирование ипотеки банков Санкт-Петербурга — оставить заявку на консультацию в «Ипотека Live»

Ипотека Live — Рефинансирование ипотеки

Профессиональная помощь в снижении ставки по ипотеке

- Перекредитуем ипотеку выгоднее и быстрее, чем напрямую в банке.

- Ставки рефинансирования от 7,9%

- Снизим ставку или изменим срок, даже если банк

уже отказал в рефинансировании или вы боитесь,

что откажет.

Давайте мы позвоним

и все расскажем?

Позвольте себе больше с небольшой ставкой

Вот несколько примеров выгодного рефинансирования. Можно сократить срок кредита при сохранении ежемесчного платежа, а можно существенно сократить ежемесячный платеж, сохранив срок.

Ваш новый ежемесячный платеж — меньше на ₽ Заплатите банку меньше на ₽ Выплатите долг раньше наРасчет является предварительным

Максимально быстро — от 1 дня

В нашей схеме работы основную нагрузку мы берем на себя. Ваша задача — быть честными, как у врача, и отвечать на звонки и SMS

Ваша задача — быть честными, как у врача, и отвечать на звонки и SMS

01

Первичная консультация — бесплатно!

02

Формируем пакет документов, выявляем и устраняем негативные факторы

03

Подаем заявку в несколько банков и получаем положительное решение по ней

04

Ваша ипотека рефинансирована!

Ипотека Live реально помогает

Мы помогаем, если есть проблемы с рефинансированием ипотеки, и делаем условия выгодными, а решение — быстрым.Оставить заявку

95%

вероятность успеха

от 7.9%

ставка рефинансирования

до 50

млн ₽ сумма кредита

от 1 дня

срок одобрения

0,5млн ₽

средняя экономия

до 30 лет

срок кредитования

Мы — эксперты в рефинансировании

Нас часто спрашивают, спросите и вы! Все вопросы

Можно ли получить налоговый вычет при рефинансировании ипотеки?Право получения налогового вычета при рефинансировании ипотеки сохраняется. Также можно вернуть вычет по процентам.

Заемщик имеет право на получение налогового вычета по телу кредита и процентам, которые выплачивает по договору ипотеки первому банку. Если кредит переносится в другой банк, то процедура повторяется.

Кстати, законом не ограничивается количество банков, в которых можно рефинансировать кредит до момента его полного погашения.

Важным условием для получения вычета при рефинансировании является указание цели. В договоре обязательно должно быть указано, что вы получаете заем для рефинансирования ипотеки.

Можно ли рефинансировать ипотеку в том же банке?Банку не очень выгодно, чтобы вы переоформляли свой кредит там же под более выгодные для вас условия. Ведь эти условия для банка автоматически менее выгодны.

Однако в некоторых случаях банки все-таки идут навстречу заемщику и одобряют рефинансирование кредита без смены банка.

При этом может измениться размер ежемесячного платежа, общая стоимость ипотеки или размер процентной ставки.

Банк не согласится на заведомо невыгодные для себя условия, поэтому если вы подавали заявку самостоятельно и получили одобрение, убедитесь, что в сделке нет никаких подводных камней. Для этого лучше всего обратиться к ипотечному брокеру.

Для этого лучше всего обратиться к ипотечному брокеру.

Бывают ситуации, когда реальный доход отличается от официального или вовсе нет возможности его подтвердить. В такой ситуации все равно остается возможность взять новую ипотеку. А как быть с рефинансированием?

Получить новый кредит взамен старого на более выгодных условиях можно и без подтверждения дохода. Но для этого нужно постараться. Прежде всего, необходимо будет предоставить банку подтверждение, что первую ипотеку вы выплачивали своевременно и в полном объеме. Это может стать весомым аргументом для банка.

Как еще убедить кредитора в своей надежности? Узнайте на бесплатной консультации в «Ипотека Live».

Как не совершить ошибку при рефинансировании ипотеки?Ипотечный кредит — это уже серьезный шаг. Однажды вы согласились с условиями банка — суммой кредита, процентной ставкой, размером ежемесячного платежа.

И если спустя какое-то время вы встречаете на рынке более выгодное предложение, возникает резонный вопрос, стоит ли менять условия по кредиту и не обернется ли это в будущем против вас.

Чтобы не ошибиться в принятии решения, лучше проконсультироваться с теми, кто хорошо разбирается в этой сфере. Ипотечный брокер сориентирует вас по доступным условиям перекредитования и подберет действительно выгодные предложения.

А чтобы не совершить ошибку в процессе оформления документов, продолжите свое сотрудничество с брокером и после консультации.

Так вы убережете себя от рисков и возможных промахов.

При рефинансировании вас ждут уже знакомые вам по первой сделке затраты на, страхование, оценку недвижимости, регистрацию обременения.

Кроме того, будьте готовы и к новым тратам: перечисление денег с нового счета заемщика на счет прежней кредитной организации и снятие обременения с залогового имущества также нужно будет оплатить.

Можно ли рефинансировать ипотеку после реструктуризации?Реструктуризация — это изменение условий по текущей сделке. Например, заемщик потерял работу и попросил банк отсрочить выплату кредита. По договоренности с банком условия сделки меняются.

По договоренности с банком условия сделки меняются.

Заемщик находит работу, готов снова выплачивать кредит, но встречает более выгодные условия в другом банке и хочет рефинансировать ипотеку.

Новому банку не очень понравится, что кредит уже был реструктурирован. Ведь если такое случилось в старом банке, может случиться и в новом.

Также если в результате реструктуризации заемщик остался должен банку какие-то проценты, они не будут покрыты новым кредитом и их все равно придется выплатить первому банку самостоятельно.

По закону реструктуризация не должна быть препятствием для рефинансирования. Но на практике это сложная ситуация, требующая дополнительной проработки. Кстати на таких ситуациях мы и специализируемся. Звоните, мы всегда рады помочь.

Все вопросы

Статьи

Подробно по теме Все статьи

Как грамотно оформить рефинансирование ипотеки

Читать материал

Как взять ипотеку на ремонт квартиры

Читать материал

Все статьи

Мы уже помогли сотням клиентов обрести жилье выгодно

Выплачивал ипотеку уже несколько лет, сравнил с новыми предложениями моего банка и понял, что мои условия не самые крутые.

Слышал, что у банков есть между собой негласное соглашение, из 100 заявок на рефинансирование одобрить только одну, чтобы сохранять высокие проценты… Уж не знаю, правда или нет, но рисковать сам не стал. С помощью брокера одобрение получил. Уж не знаю, справился бы сам или нет.

Мы — не просто посредники

Профессионалы в сфере кредитования, недвижимости, страхования и юридических услуг. Многолетний опыт компании и ее сотрудников.

Помогаем сотням клиентов обойти жесткие и безапелляционные требования банков. Работаем даже с самыми сложными случаями. Независимость от конкретных банков, застройщиков. Мы можем оказывать целый комплекс услуг и сопровождать клиента на любом этапе его проекта, до стадии оформления ипотеки.

Звоните нам — мы поможем +7 812 603-7-601

Больше о нас Контакты

Анна Милованова

Эксперт по недвижимости и ипотеке

Закажите бесплатную консультацию!

Обсудите вашу ситуацию с профессионалом рынка ипотеки

Рефинансирование ипотеки | Агентство недвижимости ЮржилСервис

Запишитесь на бесплатную консультацию, и опытные профессионалы начнут работу над Вашей проблемой, гарантируя положительный результат по рефинансированию ипотеки!

Бесплатная консультация

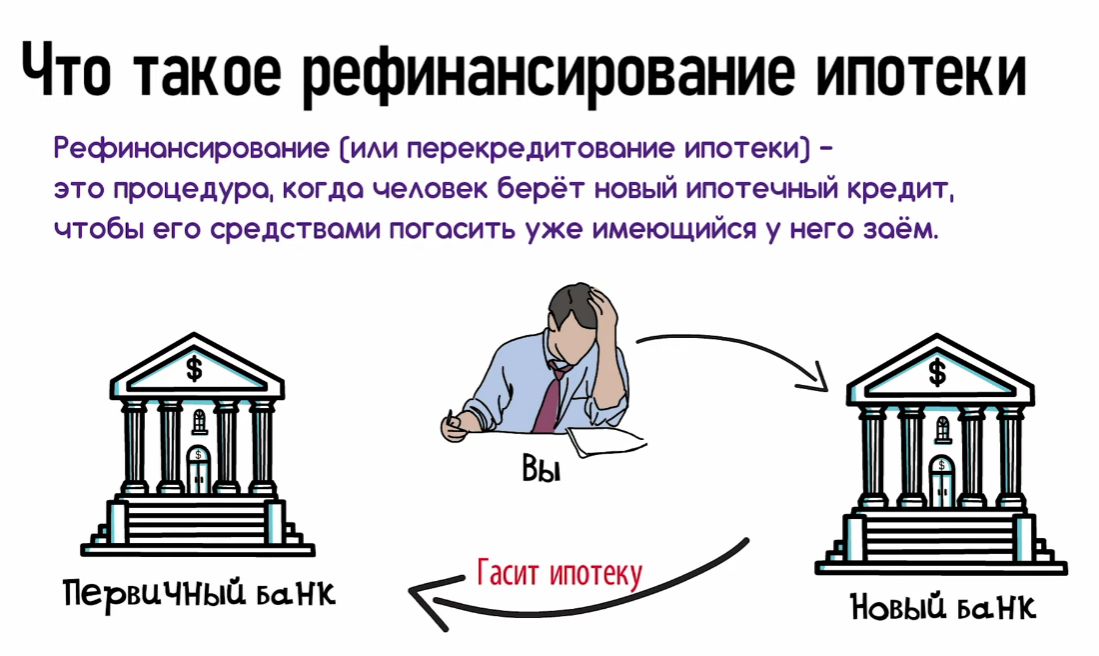

Рефинансирование ипотеки является распространённым явлением в кризисные периоды в экономике. Оно представляет собой погашение имеющегося ипотечного займа перед банком за счёт иного финансового учреждения. Выгода подобной манипуляции заключается в уменьшении ежемесячных выплат путём сокращения процентной ставки. Это позволяет заёмщику выплачивать кредит с меньшим уровнем переплаты или большим сроком погашения. Однако оформление рефинансирования может вызвать ряд затруднений, как и процесс его одобрения в банке.

Однако оформление рефинансирования может вызвать ряд затруднений, как и процесс его одобрения в банке.

Отличным решением в вопросах оформления рефинансирования является обращение к услугам ипотечного брокера. Это подходящий вариант, если Вам нужна самая минимальная ставка по рефинансированию ипотеки, если у Вас нет желания или времени самостоятельно разбираться во всех тонкостях процесса, или, когда ситуация осложняется противодействием со стороны банка – кредитора.

Центр недвижимости и права «ЮржилСервис» оказывает квалифицированные услуги по рефинансированию в Домодедово, Москве и Московской области. Главной целью деятельности наших ипотечных брокеров являются оптимальные условия для клиентов и выбор максимально выгодной кредитной программы. Благодаря многолетнему опыту работы в сфере недвижимости и права, наши специалисты помогут оформить новый займ на более привлекательных условиях для полного погашения задолженности. Также наше агентство осуществляет объединение всех Ваших кредитов в один ипотечный, тем самым оптимизируя их и позволяя более оперативно оплатить задолженность.

Типы жилья, рефинансированием которого занимается наше агентство:

Части недвижимости, такие как комнаты, доли домов;

Коттеджи и загородные дома;

Квартиры в новостройках, строящихся и сданных в эксплуатацию;

Квартиры на вторичном рынке недвижимости.

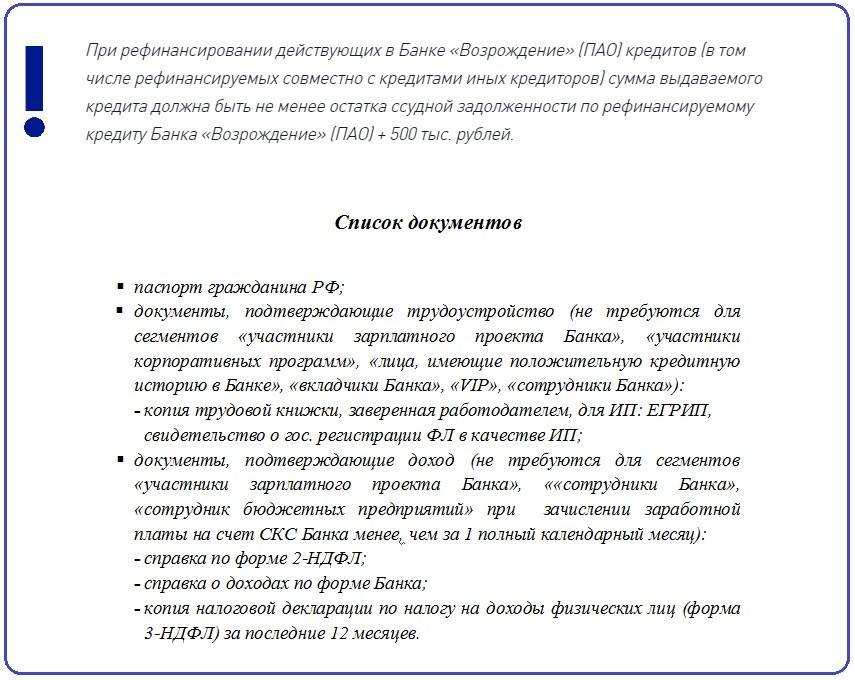

Индивидуальный подход к вопросам каждого клиента позволяет нашим сотрудникам подобрать наилучшую стратегию решения Вашего вопроса, избегая сложностей в осуществление рефинансирования ипотеки, удовлетворяя Ваши пожелания и требования банков. Профессиональные ипотечные брокеры и юристы помогут защитить интересы и сохранить Ваши финансы. Для оказания услуг, нам потребуются следующие документы для рефинансирования ипотеки:

Паспорт;

Справка о доходах по бланку 2-НДФЛ или по форме банка;

Документы на право собственности на недвижимость;

Договор о предоставлении услуг кредитования.

Отдельно для предпринимателей:

ОГРН;

ИНН;

Документы, подтверждающие уплату налогов;

Налоговые декларации.

В случае необходимости, юристы агентства недвижимости и права «ЮржилСервис» окажут содействие в подборе и оформлении недостающей документации, осуществив её в полном объёме и в кратчайшие сроки.

Рефинансирование ипотеки в Домодедово, Москве и Подмосковье – одна из ключевых услуг нашего агентства. Специалисты «ЮржилСервис» не просто рефинансируют Вашу задолженность, но проведут персональную работу, включающую в себя консультирование, исследование Вашей ситуации, подбор необходимых документов. Благодаря этому стало реально снизить сумму выплат вплоть до десятков процентов.

Доверьте решение своего вопроса профессионалам в сфере недвижимости и права!

Профессиональное юридическое сопровождение позволит Вам взаимодействовать сразу с несколькими банковскими учреждениями, не выходя из офиса. Вы сможете выбирать из различных предложений по кредитованию. В обычном порядке данные манипуляции занимают дни и недели. С центром недвижимости и права «ЮржилСервис» Вы сможете решить Ваш вопрос за считанные часы.

Юристы и ипотечные брокеры нашей компании с радостью окажут Вам содействие и сопровождение на всех этапах рефинансирования, сэкономят Ваше время и денежные средства, оптимизируют отношения и переговоры с кредиторами, успешно разрешат проблемные ситуации. Запишитесь на бесплатную консультацию, и опытные профессионалы начнут работу над Вашей проблемой, гарантируя удачное стечение обстоятельств и положительный результат по рефинансированию ипотеки!

Программы помощи и помощи в ипотеке

Будет ли в 2023 году программа помощи в ипотеке?

В связи с ослаблением влияния Covid Конгресс свернул большую часть своих ипотечных льгот эпохи Covid. Но домовладельцы все еще могут получить ипотечную помощь, если они в ней нуждаются.

Облегчение ипотечного кредита может осуществляться во многих формах. Если вам нужна более низкая ставка и оплата или вообще перерыв в платежах, есть варианты. Вот что делать.

В этой статье (Перейти к…)

- Новая политика отсрочки

- Программы помощи

- Фонд помощи домовладельцам

- Варианты рефинансирования

- Льгота по ипотеке Covid

- Консультанты по жилищным вопросам

- Fannie Mae/Freddie Mac 900 15

- Помощь при ипотеке для ветеранов

- Что такое помощь при рефинансировании?

- Мошенничество с ипотечными кредитами

- Часто задаваемые вопросы по ипотечным кредитам

Новая политика отсрочки платежа на 2023 год

Федеральное агентство по финансированию жилищного строительства (FHFA) объявило в конце марта, что Fannie Mae и Freddie Mac улучшат свою политику отсрочки платежей, чтобы позволить заемщикам, сталкивающимся с финансовыми трудностями, отсрочить выплаты по ипотечным кредитам на срок до шести месяцев.

Этот недавно реализованный вариант отсрочки платежа позволит правомочным заемщикам сохранить тот же ежемесячный платеж по ипотечному кредиту, перемещая просроченные суммы в конец кредита в качестве беспроцентного остатка. Они подлежат оплате при наступлении срока погашения, продаже, рефинансировании или погашении.

Fannie Mae и Freddie Mac будут работать с кредитными организациями над внедрением расширенной политики отсрочки платежа, которая предусматривает добровольную дату принятия 1 июля 2023 г. и обязательную дату принятия 1 октября 2023 г.

Если вы столкнулись с финансовыми трудностями, свяжитесь со своим кредитным специалистом, чтобы обсудить, подходит ли это решение для ваших обстоятельств.

Программы помощи по ипотеке на 2023 год

Если у вас была временная потеря работы или снижение дохода семьи, вам может быть трудно не отставать от выплат по ипотеке.

К счастью, помочь могут программы помощи при ипотечном кредитовании и кредиты рефинансирования.

Пять вариантов помощи домовладельцам в 2023 году включают :

- Финансовая помощь от программы Фонда помощи домовладельцам (HAF) вашего штата

- Рефинансирование с более низкой процентной ставкой и/или продление срока кредита

- Использование Streamline Refinance (оценка не требуется)

- Отсрочка или модификация кредита

- консультант штата по жилищным вопросам, чтобы найти местные программы помощи

Давайте подробнее рассмотрим каждый из этих вариантов.

Фонд помощи домовладельцам (программа HAF)

В соответствии с Законом об Американском плане спасения от 2021 года был создан Фонд помощи домовладельцам (HAF), чтобы помочь людям, испытывающим трудности с платежами за жилье.

Правомочные домовладельцы, получающие деньги из фонда, могут использовать их для погашения просроченных платежей по ипотеке. Они также могут оплачивать другие счета, связанные с жильем. К ним относятся страхование домовладельцев, налоги на недвижимость, коммунальные услуги и даже ремонт дома.

Они также могут оплачивать другие счета, связанные с жильем. К ним относятся страхование домовладельцев, налоги на недвижимость, коммунальные услуги и даже ремонт дома.

Чтобы иметь право на получение средств HAF, домовладельцы не могут зарабатывать более 100% медианного дохода в США или 150% медианного дохода в их регионе — в зависимости от того, что больше.

Закон выделил 10 миллиардов долларов для всех 50 штатов, округа Колумбия и других территорий США, таких как Пуэрто-Рико, на жилищную помощь. (Американский план спасения также создал отдельный фонд для помощи в аренде жилья.)

Деньги в Фонд помощи домовладельцам поступают от Министерства финансов США. Однако штаты распределяют финансирование на своих условиях. Найдите свой штат, чтобы увидеть его квалификационные требования. Также проверьте, работает ли его программа HAF. Большинство штатов все еще распределяют деньги.

Рефинансирование для снижения ваших платежей

Некоторым домовладельцам рефинансирование в новую ипотеку может принести облегчение за счет сокращения их ежемесячных платежей.

Сегодняшние более высокие процентные ставки затрудняют получение нового кредита по более низкой ставке. Но даже если вы не можете снизить ставку по ипотеке, продление срока кредита может уменьшить ежемесячные платежи. Просто знайте, что в долгосрочной перспективе вы будете должны больше процентов в обмен на более низкие платежи.

Рефинансирование с малым собственным капиталом

За последние несколько лет стоимость жилья резко возросла во многих районах, в результате чего под водой осталось менее 2% всех заложенных домов. Даже домовладельцы, которые сделали очень небольшой первоначальный взнос или недавно рефинансировали, могут иметь достаточно собственного капитала, чтобы претендовать на рефи.

Более того, не всем нужна хорошая кредитная история или идеальное финансовое положение, чтобы претендовать на рефинансирование. Отдельные программы, такие как Streamline Refinance, поддерживаемая государством, могут помочь заемщикам рефинансировать с небольшим, нулевым или отрицательным собственным капиталом.

Рефинансирование после отказа

В прошлом было трудно рефинансировать ваш ипотечный кредит после того, как вы были в плане воздержания. Но эти правила смягчились. Это связано с беспрецедентным всплеском отказов от ипотечных кредитов во время пандемии Covid.

В настоящее время многие домовладельцы могут рефинансировать кредит всего через три месяца после прекращения действия своих пенсионных планов. Правила могут варьироваться в зависимости от кредитной программы и ипотечного кредитора. Поэтому поговорите с кредитным специалистом или ипотечным брокером, чтобы узнать, имеете ли вы право на рефинансирование.

Оптимизация рефинансирования кредитов FHA, VA и USDA

Домовладельцы с федеральными ипотечными кредитами FHA, VA и USDA имеют доступ к другим ипотечным программам, чем те, у которых есть обычные кредиты. А именно, они могут использовать Streamline Refinance.

Streamline Refinance похож на рефинансирование ипотечного кредита, поскольку вы можете использовать Streamline Refinance, даже если ваш основной дом имеет отрицательный капитал. (Некоторые люди называют это «нахождением под водой» в кредите.)

(Некоторые люди называют это «нахождением под водой» в кредите.)

У Streamline Refinance есть и другие преимущества.

- Меньше бумажной работы. Как правило, вам не нужно повторно подтверждать свой доход и работу или проводить оценку дома. FHA Streamline, если они сделали как минимум три последовательных своевременных платежа по существующему кредиту FHA.

Даже если вы сделаете три последовательных платежа во время отсрочки, вы можете претендовать на рефинансирование FHA Streamline. Департамент жилищного строительства и городского развития (HUD), который курирует Федеральную жилищную администрацию, является одним из наиболее снисходительных жилищных агентств.

Для VA Streamline Refinance (также называемого «IRRRL») правила более мягкие. Вы можете использовать это рефинансирование, даже если ваш текущий кредит просрочен. Однако кредитор должен убедиться, что причина просрочки устранена, и вы сможете производить платежи по новому кредиту.

Программы помощи при ипотеке в соответствии с Законом о CARES (помощь при ипотеке в связи с Covid-19)

Закон CARES, принятый Конгрессом в 2020 году, также включает программы помощи в ипотеке.

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах:

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах:Ипотечный отказ

Отсрочка по кредиту временно приостанавливает ваши ежемесячные платежи по ипотеке, пока вы испытываете финансовые трудности. Долг не прощен — вам придется компенсировать пропущенные платежи после окончания терпения — но это может дать некоторую передышку, пока вы встанете на ноги в финансовом отношении.

Ваши текущие варианты отсрочки зависят от того, какой у вас ипотечный кредит и использовали ли вы ранее план отсрочки.

- Обычные кредиты (при поддержке Fannie Mae или Freddie Mac) — Если вы еще не запросили отсрочку, вы все равно можете это сделать. В настоящее время нет крайнего срока для запроса первоначального возмещения по обычным ипотечным кредитам

- Кредиты, обеспеченные государством (FHA, VA или USDA) — Если вы еще не запросили первоначальное воздержание, вы все равно можете это сделать. Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года

Источник: Бюро финансовой защиты прав потребителей (CFPB)

По истечении периода воздержания у вас будет несколько вариантов выхода из режима воздержания и погашения пропущенных платежей по кредиту.

Ваш кредитный специалист не может попросить вас погасить всю сумму единовременно сразу после выхода из режима воздержания. Скорее всего, вы заплатите недостающую сумму в рассрочку вместе с вашими регулярными платежами по ипотеке или отложите погашение до тех пор, пока не продадите дом или не рефинансируете его.

Модификация кредита

Для домовладельцев, которым необходимо выйти из-под залога, но которые не имеют права на рефинансирование, другим вариантом может быть модификация кредита.

Модификация предназначена для домовладельцев, у которых произошли постоянные, а не временные, изменения в их финансовом положении.

Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.Домовладельцы с кредитами FHA, VA и USDA могут по-прежнему иметь возможность воспользоваться программой стимулирования ипотеки Байдена 2021 года, которая снижает платежи на целых 25% за счет модификации кредита.

Модификация кредита обычно является последним средством для домовладельцев, которые не могут рефинансировать или воспользоваться другими программами облегчения ипотечного кредита.

Утвержденный HUD консультант по жилищным вопросам в вашем штате может знать о некоторых решениях по ипотечной помощи, доступных в вашем районе.

Консультанты знают о местных органах власти и некоммерческих организациях, которые могут предложить облегчение ипотечного кредита. Кроме того, одобренные HUD жилищные агентства обычно предлагают бесплатные консультации по предотвращению потери права выкупа.

Вы можете найти консультанта по жилищным вопросам рядом с вами, выполнив поиск в базе данных Бюро финансовой защиты прав потребителей.

Варианты облегчения ипотечного кредита от Fannie Mae и Freddie Mac

Домовладельцы с соответствующими кредитами, поддерживаемыми Fannie Mae или Freddie Mac, имеют особые возможности для облегчения ипотечного кредита.

Если вы испытываете временное затруднение, еще не поздно попросить о терпении. В настоящее время нет крайнего срока, чтобы сделать первоначальный запрос о воздержании от кредитного обслуживания.

Кроме того, Fannie и Freddie предлагают расширенные программы восстановления. Это может упростить и удешевить снижение процентной ставки и платежа по ипотеке.

RefiNow от Fannie Mae и Refi Possible от Freddie Mac предназначены для домовладельцев с низким и средним доходом. Вы можете соответствовать требованиям, если ваш доход средний или ниже среднего для вашего региона.

Эти программы рефинансирования имеют уникальные преимущества, которые могут принести финансовую помощь домовладельцам, в том числе:

- Более низкая ставка по ипотеке и ежемесячный платеж

- Сокращение затрат на закрытие без платы за оценку

- Упрощенная оценка отношения долга к доходу

Эти новые варианты кредита могут предложить большую экономию для домовладельцев, которые иначе не могли бы претендовать на рефинансирование.

Программы рефинансирования ипотечных кредитов: HIRO и FMERR

Бывшие программы помощи от Fannie Mae и Freddie Mac, в том числе расширенная программа рефинансирования помощи (FMERR) и опция рефинансирования с высоким LTV (HIRO), были приостановлены из-за малого количества заявителей.

Эти программы были разработаны для облегчения ипотечного кредитования «подводных» заемщиков — тех, кто должен по ипотеке больше, чем стоит их дом. Благодаря росту стоимости жилья по всей стране количество подводных заемщиков резко сократилось.

В результате многие домовладельцы имеют право на рефинансирование, но еще не знают об этом.

Так что, если вы ищете возможность рефинансирования ипотечного кредита, все равно стоит поговорить с кредитором. На сегодняшний день существует множество вариантов рефинансирования. Вы вполне можете претендовать на одну из них.

Варианты облегчения ипотечного кредита для ветеранов

Одним из преимуществ кредита VA является то, что Департамент по делам ветеранов может помочь вам, если у вас возникли проблемы с выплатой ипотеки.

Ипотечная помощь ветеранам предоставляется в двух формах:

- Вы можете использовать ссуду Streamline Refinance Loan (IRRRL), чтобы снизить ставку и размер платежа

- Вы можете получить помощь от специалиста по кредитам VA, чтобы изменить свой план погашения , вы можете использовать для этого программу VA Streamline Refinance (IRRRL). Как и другие программы Streamline, IRRRL не требует проверки дохода или занятости и пропускает оценку дома, поэтому ваш LTV не имеет значения.

Если вы не уверены, подходит ли вам рефинансирование, вы можете воспользоваться другой программой помощи ветеранам.

Для держателей кредита VA и ветеранов с ипотекой, не принадлежащей VA, VA предлагает доступ к профессиональным консультантам. Они могут помочь вам, если у вас возникли проблемы с оплатой. Они также помогают ветеранам выяснить, следует ли рефинансировать, попытаться реструктурировать свой кредит или принять другие меры для предотвращения потери права выкупа.

Еще лучше то, что «кредитные специалисты» VA работают с вашим кредитором от вашего имени, поэтому вам не нужно самостоятельно выяснять всю логистику программы облегчения ипотечного кредита.

Что такое рефинансирование ипотечного кредита?

Когда большинство людей думают об ипотечных льготах правительства или Конгресса, они думают о HARP — программе доступного рефинансирования жилья. HARP — это государственная программа, развернутая Федеральным агентством по жилищному финансированию в 2009 году. В течение девяти лет она помогала миллионам домовладельцев рефинансировать жилье после сильного удара жилищного кризиса.

Программа HARP закончилась в 2018 году. Аналогичные программы, в том числе HIRO от Fannie Mae и Enhanced Relief Refinance от Freddie Mac, также были прекращены.

Причина? Стоимость жилья резко возросла.

Стоимость недвижимости выросла рекордными темпами в 2020 и 2021 годах. В результате домовладельцы по всей стране увеличили свой собственный капитал.

А количество подводных заемщиков сократилось всего до 2% рынка.Все еще существуют программы помощи домовладельцам с небольшим капиталом или без него. К ним относятся рефинансирование 97% LTV от Fannie и Freddie и рефинансирование Streamline от FHA, VA и USDA. Однако все меньше домовладельцев нуждаются в этих программах.

Сегодня основное внимание уделяется тому, чтобы помочь домовладельцам, пострадавшим от Covid-19 или других финансовых трудностей, снизить выплаты по ипотеке.

Имеете ли вы право на более низкую процентную ставку?

Рефинансирование может облегчить высокие платежи по ипотечным кредитам. Если вы получили ипотечный кредит в 2020 или 2021 году, когда ставки были исторически низкими, вам, вероятно, будет трудно превзойти эту ставку сейчас.

Но ваша ипотечная ставка зависит не только от рыночных условий. Ваши личные финансы также влияют на то, сколько процентов вы платите.

Если вы недавно улучшили свой кредитный рейтинг или доход семьи, вы можете претендовать на более высокую ставку рефинансирования.

Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь.Снизив процентную ставку по ипотечному кредиту и/или увеличив срок кредита, вы, как правило, можете сократить ежемесячный платеж по ипотечному кредиту и уменьшить нагрузку на свой бюджет.

Право на рефинансирование

Чтобы получить право на рефинансирование, вам необходимо соответствовать некоторым основным критериям. Но они могут быть очень гибкими в зависимости от кредитной программы.

Соответствие требованиям рефинансирования кредита:

- Кредитный рейтинг 620 или выше

- Отсутствие пропущенных платежей по ипотеке за последний год

- Отношение кредита к стоимости (LTV) 97% или менее

- Отношение долга к доходу (DTI) 65% или менее с RefiNow или Refi Возможно

Streamline Требования к рефинансированию:

- Ваш текущий кредит обеспечен FHA, VA или USDA

- Отсутствие пропущенных платежей по ипотеке за последний год

- Требования к соотношению долга к доходу являются гибкими

- Требования к кредитному рейтингу являются гибкими

- Оценка не требуется, поэтому нет максимального LTV

Если вы не имеете права на рефинансирование, не беспокойтесь.

У вас могут быть другие варианты.Терпение по-прежнему доступно для многих домовладельцев, которым требуется временное облегчение ипотечного кредита из-за перерыва в работе или других финансовых трудностей. И модификация кредита может быть доступна для тех, кто нуждается в более долгосрочной помощи.

Обратитесь к своему ипотечному кредитору или кредитному специалисту, чтобы узнать больше. Ваш кредитный консультант поможет вам понять, какие виды помощи доступны и какой из них подходит именно вам.

Остерегайтесь мошенничества с ипотечными кредитами

К сожалению, мошенники, как правило, нацелены на людей, которые беспокоятся о невыплате ипотечного кредита. Домовладельцы должны быть в поиске нежелательных предложений и сделок, которые кажутся слишком хорошими, чтобы быть правдой.

Программы льгот, особенно федеральные, никогда не должны просить у домовладельца деньги вперед. Если вы подозреваете веб-сайт, сообщите об этом в Бюро финансовой защиты прав потребителей.

Когда вы проверяете федеральные программы или программы штата, помните, что «.gov» в конце веб-адресов и адресов электронной почты обычно означает, что сайт связан с правительством. Адреса с «.com» или «.net» с меньшей вероятностью принадлежат государственным сайтам.

Если вы осуществляете рефинансирование, но не знаете, с каким кредитором работать, не отвечайте на нежелательные предложения. Вместо этого выберите кредиторов рефинансирования на основе ваших собственных условий.

Часто задаваемые вопросы о программах стимулирования ипотечного кредитования

Будет ли программа льгот по ипотеке в 2023 году?Фонд помощи домовладельцам (HAF) в 2023 году по-прежнему помогает домовладельцам, имеющим право на участие в программе, нуждающимся в ипотечной льготе. В соответствии с Американским планом спасения HAF было выделено не менее 50 миллионов долларов для каждого штата, чтобы помочь домовладельцам, которым грозит потеря права выкупа или нестабильность жилья.

Есть ли спасательный пакет GSE? Поговорите со своим кредитным специалистом о вашем праве на HAF.В настоящее время не существует спасательного пакета GSE для домовладельцев. Тем не менее, у Fannie Mae и Freddie Mac («GSE») есть варианты, чтобы помочь домовладельцам, борющимся с выплатами по ипотеке. Чтобы узнать, имеете ли вы право на получение ипотечной помощи, обратитесь к своему специалисту по обслуживанию ипотечных кредитов. Это компания, которой вы делаете платежи.

Действительно ли существует программа облегчения ипотечного кредита?Несмотря на то, что пандемия Covid идет на убыль, многие домовладельцы все еще могут воспользоваться программами помощи в эпоху Covid. Если у вас есть соответствующая ипотека или ипотека, обеспеченная государством, еще не поздно запросить первоначальную отсрочку по кредиту и приостановить платежи — если вы испытываете временные финансовые трудности и нуждаетесь в помощи, чтобы избежать просроченных платежей по ипотеке.

Существует ли государственная программа облегчения ипотечного кредита? Спросите своего кредитного специалиста о возможностях воздержания.Закон CARES и последующий Американский план спасения предоставили льготы по ипотеке во время пандемии Covid-19. Эти программы не рефинансируют вашу ипотеку. Но они могут позволить вам отсрочить погашение, сохраняя кредит активным, или получить деньги для покрытия расходов на жилье.

Есть ли у Байдена программа стимулирования ипотеки?Президент Джо Байден предложил несколько программ стимулирования, чтобы помочь с расходами на домовладение. Что касается облегчения ипотечного кредита, в 2021 году он принял меры по оказанию ипотечной помощи домовладельцам с федеральными кредитами FHA, VA и USDA. В рамках этой программы квалифицированные заемщики могут изменить свои ипотечные кредиты, чтобы получить более низкую процентную ставку и потенциально сократить свои платежи по кредиту до 25%. Обратитесь в свою ипотечную службу, чтобы узнать, имеете ли вы право на изменение кредита.

Законна ли программа Freddie Mac Enhanced Relief?Программа рефинансирования Enhanced Relief Refinance (FMERR) Freddie Mac в настоящее время приостановлена из-за небольшого количества заявителей. FMERR был призван помочь домовладельцам рефинансировать с очень небольшим собственным капиталом. Но из-за роста стоимости жилья у многих домовладельцев в США достаточно собственного капитала для рефинансирования без необходимости специальной программы с высоким LTV.

Доступна ли еще программа HARP?Нет, программа HARP больше не доступна. Срок действия HARP, Программы доступного рефинансирования жилья, истек в 2018 году. Вы больше не можете подавать заявку или быть принятым в эту программу облегчения ипотечного кредита.

Может ли VA помочь с выплатами по ипотеке?Да, VA может помочь ветеранам и военнослужащим, которые испытывают трудности с выплатой ипотечных кредитов. Ассоциация предоставляет консультантов по жилищным вопросам, которые помогут вам определить правильный курс действий и работать с вашим ипотечным агентом, чтобы вернуть ваш план платежей в нужное русло.

VA может помочь с вопросами выплаты по ипотеке, даже если ваша текущая ипотека не поддерживается Департаментом по делам ветеранов.Проверьте варианты помощи по ипотеке в 2023 году

Домовладельцы, борющиеся с выплатами по ипотеке, могут обратиться за помощью в программы помощи по ипотеке или попытаться рефинансировать новую ипотеку с более низкими выплатами.

Рассматриваете возможность рефинансирования? Сначала подсчитайте некоторые цифры с помощью нашего ипотечного калькулятора. Если вы не уверены в своем текущем балансе ипотечного кредита и процентной ставке, проверьте свою последнюю выписку по ипотечному кредиту.

Если вы считаете, что новый кредит может сэкономить вам деньги каждый месяц, получите котировки по крайней мере от трех кредиторов, чтобы вы могли сравнить процентные ставки и сборы.

Программы помощи и помощи в ипотеке

Будет ли в 2023 году программа помощи в ипотеке?

В связи с ослаблением влияния Covid Конгресс свернул большую часть своих ипотечных льгот эпохи Covid.

Но домовладельцы все еще могут получить ипотечную помощь, если они в ней нуждаются.Облегчение ипотечного кредита может осуществляться во многих формах. Если вам нужна более низкая ставка и оплата или вообще перерыв в платежах, есть варианты. Вот что делать.

В этой статье (Перейти к…)

- Новая политика отсрочки

- Программы помощи

- Фонд помощи домовладельцам

- Варианты рефинансирования

- Льгота по ипотеке Covid

- Консультанты по жилищным вопросам

- Fannie Mae/Freddie Mac 900 15

- Помощь при ипотеке для ветеранов

- Что такое помощь при рефинансировании?

- Мошенничество с ипотечными кредитами

- Часто задаваемые вопросы по ипотечным кредитам

Новая политика отсрочки платежа на 2023 год

Федеральное агентство по финансированию жилищного строительства (FHFA) объявило в конце марта, что Fannie Mae и Freddie Mac улучшат свою политику отсрочки платежей, чтобы позволить заемщикам, сталкивающимся с финансовыми трудностями, отсрочить выплаты по ипотечным кредитам на срок до шести месяцев.

Этот недавно реализованный вариант отсрочки платежа позволит правомочным заемщикам сохранить тот же ежемесячный платеж по ипотечному кредиту, перемещая просроченные суммы в конец кредита в качестве беспроцентного остатка. Они подлежат оплате при наступлении срока погашения, продаже, рефинансировании или погашении.

Fannie Mae и Freddie Mac будут работать с кредитными организациями над внедрением расширенной политики отсрочки платежа, которая предусматривает добровольную дату принятия 1 июля 2023 г. и обязательную дату принятия 1 октября 2023 г.

Если вы столкнулись с финансовыми трудностями, свяжитесь со своим кредитным специалистом, чтобы обсудить, подходит ли это решение для ваших обстоятельств.

Программы помощи по ипотеке на 2023 год

Если у вас была временная потеря работы или снижение дохода семьи, вам может быть трудно не отставать от выплат по ипотеке.

К счастью, помочь могут программы помощи при ипотечном кредитовании и кредиты рефинансирования.

Правильное решение для вас будет зависеть от вашего текущего финансового положения.Пять вариантов помощи домовладельцам в 2023 году включают :

- Финансовая помощь от программы Фонда помощи домовладельцам (HAF) вашего штата

- Рефинансирование с более низкой процентной ставкой и/или продление срока кредита

- Использование Streamline Refinance (оценка не требуется)

- Отсрочка или модификация кредита

- консультант штата по жилищным вопросам, чтобы найти местные программы помощи

Давайте подробнее рассмотрим каждый из этих вариантов.

Фонд помощи домовладельцам (программа HAF)

В соответствии с Законом об Американском плане спасения от 2021 года был создан Фонд помощи домовладельцам (HAF), чтобы помочь людям, испытывающим трудности с платежами за жилье.

Правомочные домовладельцы, получающие деньги из фонда, могут использовать их для погашения просроченных платежей по ипотеке.

Они также могут оплачивать другие счета, связанные с жильем. К ним относятся страхование домовладельцев, налоги на недвижимость, коммунальные услуги и даже ремонт дома.Чтобы иметь право на получение средств HAF, домовладельцы не могут зарабатывать более 100% медианного дохода в США или 150% медианного дохода в их регионе — в зависимости от того, что больше.

Закон выделил 10 миллиардов долларов для всех 50 штатов, округа Колумбия и других территорий США, таких как Пуэрто-Рико, на жилищную помощь. (Американский план спасения также создал отдельный фонд для помощи в аренде жилья.)

Деньги в Фонд помощи домовладельцам поступают от Министерства финансов США. Однако штаты распределяют финансирование на своих условиях. Найдите свой штат, чтобы увидеть его квалификационные требования. Также проверьте, работает ли его программа HAF. Большинство штатов все еще распределяют деньги.

Рефинансирование для снижения ваших платежей

Некоторым домовладельцам рефинансирование в новую ипотеку может принести облегчение за счет сокращения их ежемесячных платежей.

Сегодняшние более высокие процентные ставки затрудняют получение нового кредита по более низкой ставке. Но даже если вы не можете снизить ставку по ипотеке, продление срока кредита может уменьшить ежемесячные платежи. Просто знайте, что в долгосрочной перспективе вы будете должны больше процентов в обмен на более низкие платежи.

Рефинансирование с малым собственным капиталом

За последние несколько лет стоимость жилья резко возросла во многих районах, в результате чего под водой осталось менее 2% всех заложенных домов. Даже домовладельцы, которые сделали очень небольшой первоначальный взнос или недавно рефинансировали, могут иметь достаточно собственного капитала, чтобы претендовать на рефи.

Более того, не всем нужна хорошая кредитная история или идеальное финансовое положение, чтобы претендовать на рефинансирование. Отдельные программы, такие как Streamline Refinance, поддерживаемая государством, могут помочь заемщикам рефинансировать с небольшим, нулевым или отрицательным собственным капиталом.

Рефинансирование после отказа

В прошлом было трудно рефинансировать ваш ипотечный кредит после того, как вы были в плане воздержания. Но эти правила смягчились. Это связано с беспрецедентным всплеском отказов от ипотечных кредитов во время пандемии Covid.

В настоящее время многие домовладельцы могут рефинансировать кредит всего через три месяца после прекращения действия своих пенсионных планов. Правила могут варьироваться в зависимости от кредитной программы и ипотечного кредитора. Поэтому поговорите с кредитным специалистом или ипотечным брокером, чтобы узнать, имеете ли вы право на рефинансирование.

Оптимизация рефинансирования кредитов FHA, VA и USDA

Домовладельцы с федеральными ипотечными кредитами FHA, VA и USDA имеют доступ к другим ипотечным программам, чем те, у которых есть обычные кредиты. А именно, они могут использовать Streamline Refinance.

Streamline Refinance похож на рефинансирование ипотечного кредита, поскольку вы можете использовать Streamline Refinance, даже если ваш основной дом имеет отрицательный капитал.

(Некоторые люди называют это «нахождением под водой» в кредите.)У Streamline Refinance есть и другие преимущества.

- Меньше бумажной работы. Как правило, вам не нужно повторно подтверждать свой доход и работу или проводить оценку дома. FHA Streamline, если они сделали как минимум три последовательных своевременных платежа по существующему кредиту FHA.

Даже если вы сделаете три последовательных платежа во время отсрочки, вы можете претендовать на рефинансирование FHA Streamline. Департамент жилищного строительства и городского развития (HUD), который курирует Федеральную жилищную администрацию, является одним из наиболее снисходительных жилищных агентств.

Для VA Streamline Refinance (также называемого «IRRRL») правила более мягкие. Вы можете использовать это рефинансирование, даже если ваш текущий кредит просрочен. Однако кредитор должен убедиться, что причина просрочки устранена, и вы сможете производить платежи по новому кредиту.

Программы помощи при ипотеке в соответствии с Законом о CARES (помощь при ипотеке в связи с Covid-19)

Закон CARES, принятый Конгрессом в 2020 году, также включает программы помощи в ипотеке.

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах:Ипотечный отказ

Отсрочка по кредиту временно приостанавливает ваши ежемесячные платежи по ипотеке, пока вы испытываете финансовые трудности. Долг не прощен — вам придется компенсировать пропущенные платежи после окончания терпения — но это может дать некоторую передышку, пока вы встанете на ноги в финансовом отношении.

Ваши текущие варианты отсрочки зависят от того, какой у вас ипотечный кредит и использовали ли вы ранее план отсрочки.

- Обычные кредиты (при поддержке Fannie Mae или Freddie Mac) — Если вы еще не запросили отсрочку, вы все равно можете это сделать. В настоящее время нет крайнего срока для запроса первоначального возмещения по обычным ипотечным кредитам

- Кредиты, обеспеченные государством (FHA, VA или USDA) — Если вы еще не запросили первоначальное воздержание, вы все равно можете это сделать. Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года

Источник: Бюро финансовой защиты прав потребителей (CFPB)

По истечении периода воздержания у вас будет несколько вариантов выхода из режима воздержания и погашения пропущенных платежей по кредиту.

Ваш кредитный специалист не может попросить вас погасить всю сумму единовременно сразу после выхода из режима воздержания. Скорее всего, вы заплатите недостающую сумму в рассрочку вместе с вашими регулярными платежами по ипотеке или отложите погашение до тех пор, пока не продадите дом или не рефинансируете его.

Модификация кредита

Для домовладельцев, которым необходимо выйти из-под залога, но которые не имеют права на рефинансирование, другим вариантом может быть модификация кредита.

Модификация предназначена для домовладельцев, у которых произошли постоянные, а не временные, изменения в их финансовом положении.

Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.Домовладельцы с кредитами FHA, VA и USDA могут по-прежнему иметь возможность воспользоваться программой стимулирования ипотеки Байдена 2021 года, которая снижает платежи на целых 25% за счет модификации кредита.

Модификация кредита обычно является последним средством для домовладельцев, которые не могут рефинансировать или воспользоваться другими программами облегчения ипотечного кредита.

Утвержденный HUD консультант по жилищным вопросам в вашем штате может знать о некоторых решениях по ипотечной помощи, доступных в вашем районе.

Консультанты знают о местных органах власти и некоммерческих организациях, которые могут предложить облегчение ипотечного кредита. Кроме того, одобренные HUD жилищные агентства обычно предлагают бесплатные консультации по предотвращению потери права выкупа.

Вы можете найти консультанта по жилищным вопросам рядом с вами, выполнив поиск в базе данных Бюро финансовой защиты прав потребителей.

Варианты облегчения ипотечного кредита от Fannie Mae и Freddie Mac

Домовладельцы с соответствующими кредитами, поддерживаемыми Fannie Mae или Freddie Mac, имеют особые возможности для облегчения ипотечного кредита.

Если вы испытываете временное затруднение, еще не поздно попросить о терпении. В настоящее время нет крайнего срока, чтобы сделать первоначальный запрос о воздержании от кредитного обслуживания.

Кроме того, Fannie и Freddie предлагают расширенные программы восстановления. Это может упростить и удешевить снижение процентной ставки и платежа по ипотеке.

RefiNow от Fannie Mae и Refi Possible от Freddie Mac предназначены для домовладельцев с низким и средним доходом. Вы можете соответствовать требованиям, если ваш доход средний или ниже среднего для вашего региона.

Эти программы рефинансирования имеют уникальные преимущества, которые могут принести финансовую помощь домовладельцам, в том числе:

- Более низкая ставка по ипотеке и ежемесячный платеж

- Сокращение затрат на закрытие без платы за оценку

- Упрощенная оценка отношения долга к доходу

Эти новые варианты кредита могут предложить большую экономию для домовладельцев, которые иначе не могли бы претендовать на рефинансирование.

Программы рефинансирования ипотечных кредитов: HIRO и FMERR

Бывшие программы помощи от Fannie Mae и Freddie Mac, в том числе расширенная программа рефинансирования помощи (FMERR) и опция рефинансирования с высоким LTV (HIRO), были приостановлены из-за малого количества заявителей.

Эти программы были разработаны для облегчения ипотечного кредитования «подводных» заемщиков — тех, кто должен по ипотеке больше, чем стоит их дом. Благодаря росту стоимости жилья по всей стране количество подводных заемщиков резко сократилось.

В результате многие домовладельцы имеют право на рефинансирование, но еще не знают об этом.

Так что, если вы ищете возможность рефинансирования ипотечного кредита, все равно стоит поговорить с кредитором. На сегодняшний день существует множество вариантов рефинансирования. Вы вполне можете претендовать на одну из них.

Варианты облегчения ипотечного кредита для ветеранов

Одним из преимуществ кредита VA является то, что Департамент по делам ветеранов может помочь вам, если у вас возникли проблемы с выплатой ипотеки.

Ипотечная помощь ветеранам предоставляется в двух формах:

- Вы можете использовать ссуду Streamline Refinance Loan (IRRRL), чтобы снизить ставку и размер платежа

- Вы можете получить помощь от специалиста по кредитам VA, чтобы изменить свой план погашения , вы можете использовать для этого программу VA Streamline Refinance (IRRRL). Как и другие программы Streamline, IRRRL не требует проверки дохода или занятости и пропускает оценку дома, поэтому ваш LTV не имеет значения.

Если вы не уверены, подходит ли вам рефинансирование, вы можете воспользоваться другой программой помощи ветеранам.

Для держателей кредита VA и ветеранов с ипотекой, не принадлежащей VA, VA предлагает доступ к профессиональным консультантам. Они могут помочь вам, если у вас возникли проблемы с оплатой. Они также помогают ветеранам выяснить, следует ли рефинансировать, попытаться реструктурировать свой кредит или принять другие меры для предотвращения потери права выкупа.

Еще лучше то, что «кредитные специалисты» VA работают с вашим кредитором от вашего имени, поэтому вам не нужно самостоятельно выяснять всю логистику программы облегчения ипотечного кредита.

Что такое рефинансирование ипотечного кредита?

Когда большинство людей думают об ипотечных льготах правительства или Конгресса, они думают о HARP — программе доступного рефинансирования жилья. HARP — это государственная программа, развернутая Федеральным агентством по жилищному финансированию в 2009 году. В течение девяти лет она помогала миллионам домовладельцев рефинансировать жилье после сильного удара жилищного кризиса.

Программа HARP закончилась в 2018 году. Аналогичные программы, в том числе HIRO от Fannie Mae и Enhanced Relief Refinance от Freddie Mac, также были прекращены.

Причина? Стоимость жилья резко возросла.

Стоимость недвижимости выросла рекордными темпами в 2020 и 2021 годах. В результате домовладельцы по всей стране увеличили свой собственный капитал.

А количество подводных заемщиков сократилось всего до 2% рынка.Все еще существуют программы помощи домовладельцам с небольшим капиталом или без него. К ним относятся рефинансирование 97% LTV от Fannie и Freddie и рефинансирование Streamline от FHA, VA и USDA. Однако все меньше домовладельцев нуждаются в этих программах.

Сегодня основное внимание уделяется тому, чтобы помочь домовладельцам, пострадавшим от Covid-19 или других финансовых трудностей, снизить выплаты по ипотеке.

Имеете ли вы право на более низкую процентную ставку?

Рефинансирование может облегчить высокие платежи по ипотечным кредитам. Если вы получили ипотечный кредит в 2020 или 2021 году, когда ставки были исторически низкими, вам, вероятно, будет трудно превзойти эту ставку сейчас.

Но ваша ипотечная ставка зависит не только от рыночных условий. Ваши личные финансы также влияют на то, сколько процентов вы платите.

Если вы недавно улучшили свой кредитный рейтинг или доход семьи, вы можете претендовать на более высокую ставку рефинансирования.

Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь.Снизив процентную ставку по ипотечному кредиту и/или увеличив срок кредита, вы, как правило, можете сократить ежемесячный платеж по ипотечному кредиту и уменьшить нагрузку на свой бюджет.

Право на рефинансирование

Чтобы получить право на рефинансирование, вам необходимо соответствовать некоторым основным критериям. Но они могут быть очень гибкими в зависимости от кредитной программы.

Соответствие требованиям рефинансирования кредита:

- Кредитный рейтинг 620 или выше

- Отсутствие пропущенных платежей по ипотеке за последний год

- Отношение кредита к стоимости (LTV) 97% или менее

- Отношение долга к доходу (DTI) 65% или менее с RefiNow или Refi Возможно

Streamline Требования к рефинансированию:

- Ваш текущий кредит обеспечен FHA, VA или USDA

- Отсутствие пропущенных платежей по ипотеке за последний год

- Требования к соотношению долга к доходу являются гибкими

- Требования к кредитному рейтингу являются гибкими

- Оценка не требуется, поэтому нет максимального LTV

Если вы не имеете права на рефинансирование, не беспокойтесь.

У вас могут быть другие варианты.Терпение по-прежнему доступно для многих домовладельцев, которым требуется временное облегчение ипотечного кредита из-за перерыва в работе или других финансовых трудностей. И модификация кредита может быть доступна для тех, кто нуждается в более долгосрочной помощи.

Обратитесь к своему ипотечному кредитору или кредитному специалисту, чтобы узнать больше. Ваш кредитный консультант поможет вам понять, какие виды помощи доступны и какой из них подходит именно вам.

Остерегайтесь мошенничества с ипотечными кредитами

К сожалению, мошенники, как правило, нацелены на людей, которые беспокоятся о невыплате ипотечного кредита. Домовладельцы должны быть в поиске нежелательных предложений и сделок, которые кажутся слишком хорошими, чтобы быть правдой.

Программы льгот, особенно федеральные, никогда не должны просить у домовладельца деньги вперед. Если вы подозреваете веб-сайт, сообщите об этом в Бюро финансовой защиты прав потребителей.

Когда вы проверяете федеральные программы или программы штата, помните, что «.gov» в конце веб-адресов и адресов электронной почты обычно означает, что сайт связан с правительством. Адреса с «.com» или «.net» с меньшей вероятностью принадлежат государственным сайтам.

Если вы осуществляете рефинансирование, но не знаете, с каким кредитором работать, не отвечайте на нежелательные предложения. Вместо этого выберите кредиторов рефинансирования на основе ваших собственных условий.

Часто задаваемые вопросы о программах стимулирования ипотечного кредитования

Будет ли программа льгот по ипотеке в 2023 году?Фонд помощи домовладельцам (HAF) в 2023 году по-прежнему помогает домовладельцам, имеющим право на участие в программе, нуждающимся в ипотечной льготе. В соответствии с Американским планом спасения HAF было выделено не менее 50 миллионов долларов для каждого штата, чтобы помочь домовладельцам, которым грозит потеря права выкупа или нестабильность жилья.

Есть ли спасательный пакет GSE? Поговорите со своим кредитным специалистом о вашем праве на HAF.В настоящее время не существует спасательного пакета GSE для домовладельцев. Тем не менее, у Fannie Mae и Freddie Mac («GSE») есть варианты, чтобы помочь домовладельцам, борющимся с выплатами по ипотеке. Чтобы узнать, имеете ли вы право на получение ипотечной помощи, обратитесь к своему специалисту по обслуживанию ипотечных кредитов. Это компания, которой вы делаете платежи.

Действительно ли существует программа облегчения ипотечного кредита?Несмотря на то, что пандемия Covid идет на убыль, многие домовладельцы все еще могут воспользоваться программами помощи в эпоху Covid. Если у вас есть соответствующая ипотека или ипотека, обеспеченная государством, еще не поздно запросить первоначальную отсрочку по кредиту и приостановить платежи — если вы испытываете временные финансовые трудности и нуждаетесь в помощи, чтобы избежать просроченных платежей по ипотеке.

Существует ли государственная программа облегчения ипотечного кредита? Спросите своего кредитного специалиста о возможностях воздержания.Закон CARES и последующий Американский план спасения предоставили льготы по ипотеке во время пандемии Covid-19. Эти программы не рефинансируют вашу ипотеку. Но они могут позволить вам отсрочить погашение, сохраняя кредит активным, или получить деньги для покрытия расходов на жилье.

Есть ли у Байдена программа стимулирования ипотеки?Президент Джо Байден предложил несколько программ стимулирования, чтобы помочь с расходами на домовладение. Что касается облегчения ипотечного кредита, в 2021 году он принял меры по оказанию ипотечной помощи домовладельцам с федеральными кредитами FHA, VA и USDA. В рамках этой программы квалифицированные заемщики могут изменить свои ипотечные кредиты, чтобы получить более низкую процентную ставку и потенциально сократить свои платежи по кредиту до 25%. Обратитесь в свою ипотечную службу, чтобы узнать, имеете ли вы право на изменение кредита.

Законна ли программа Freddie Mac Enhanced Relief?Программа рефинансирования Enhanced Relief Refinance (FMERR) Freddie Mac в настоящее время приостановлена из-за небольшого количества заявителей. FMERR был призван помочь домовладельцам рефинансировать с очень небольшим собственным капиталом. Но из-за роста стоимости жилья у многих домовладельцев в США достаточно собственного капитала для рефинансирования без необходимости специальной программы с высоким LTV.

Доступна ли еще программа HARP?Нет, программа HARP больше не доступна. Срок действия HARP, Программы доступного рефинансирования жилья, истек в 2018 году. Вы больше не можете подавать заявку или быть принятым в эту программу облегчения ипотечного кредита.

Может ли VA помочь с выплатами по ипотеке?Да, VA может помочь ветеранам и военнослужащим, которые испытывают трудности с выплатой ипотечных кредитов. Ассоциация предоставляет консультантов по жилищным вопросам, которые помогут вам определить правильный курс действий и работать с вашим ипотечным агентом, чтобы вернуть ваш план платежей в нужное русло.

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах:

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах: Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года

Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.

Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.

А количество подводных заемщиков сократилось всего до 2% рынка.

А количество подводных заемщиков сократилось всего до 2% рынка. Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь.

Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь. У вас могут быть другие варианты.

У вас могут быть другие варианты.

Поговорите со своим кредитным специалистом о вашем праве на HAF.

Поговорите со своим кредитным специалистом о вашем праве на HAF. Спросите своего кредитного специалиста о возможностях воздержания.

Спросите своего кредитного специалиста о возможностях воздержания.

VA может помочь с вопросами выплаты по ипотеке, даже если ваша текущая ипотека не поддерживается Департаментом по делам ветеранов.

VA может помочь с вопросами выплаты по ипотеке, даже если ваша текущая ипотека не поддерживается Департаментом по делам ветеранов. Но домовладельцы все еще могут получить ипотечную помощь, если они в ней нуждаются.

Но домовладельцы все еще могут получить ипотечную помощь, если они в ней нуждаются.

Правильное решение для вас будет зависеть от вашего текущего финансового положения.

Правильное решение для вас будет зависеть от вашего текущего финансового положения. Они также могут оплачивать другие счета, связанные с жильем. К ним относятся страхование домовладельцев, налоги на недвижимость, коммунальные услуги и даже ремонт дома.

Они также могут оплачивать другие счета, связанные с жильем. К ним относятся страхование домовладельцев, налоги на недвижимость, коммунальные услуги и даже ремонт дома.

(Некоторые люди называют это «нахождением под водой» в кредите.)

(Некоторые люди называют это «нахождением под водой» в кредите.) Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах:

Срок действия некоторых из этих положений истек. Но если вам нужна помощь, узнайте у своего кредитного специалиста об этих программах: Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года

Домовладельцы с кредитами, обеспеченными FHA, VA и USDA, могут запросить отсрочку до тех пор, пока действует чрезвычайное положение в связи с Covid-19. Текущее объявление чрезвычайного положения истекает в январе 2023 года Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.

Это предполагает, что ваш кредитный сервис соглашается снизить вашу ставку или продлить срок кредита, чтобы сделать платежи по ипотеке более доступными.

А количество подводных заемщиков сократилось всего до 2% рынка.

А количество подводных заемщиков сократилось всего до 2% рынка. Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь.

Выплата студенческих кредитов или кредитных карт после закрытия вашего текущего кредита также может помочь. У вас могут быть другие варианты.

У вас могут быть другие варианты.

Поговорите со своим кредитным специалистом о вашем праве на HAF.

Поговорите со своим кредитным специалистом о вашем праве на HAF. Спросите своего кредитного специалиста о возможностях воздержания.

Спросите своего кредитного специалиста о возможностях воздержания.