Банковская гарантия по 223-фз в договоре \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Банковская гарантия по 223-фз в договоре

Подборка наиболее важных документов по запросу Банковская гарантия по 223-фз в договоре (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Закупки:

- 14.12.30.190

- 141 КОСГУ

- 17 12 14

- 17.12.14

- 17.12.14.119

- Показать все

- Закупки:

- 14.12.30.190

- 141 КОСГУ

- 17 12 14

- 17.12.14

- 17.12.14.119

- Показать все

- Банковская гарантия:

- Банковская гарантия в договоре поставки

- Банковская гарантия возмещение НДС

- Банковская гарантия на гарантийные обязательства

- Банковская гарантия по 223-ФЗ

- Банковская гарантия принципал

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: О некоторых вопросах использования независимой гарантии

(Коцоев Т. Т.)

Т.)

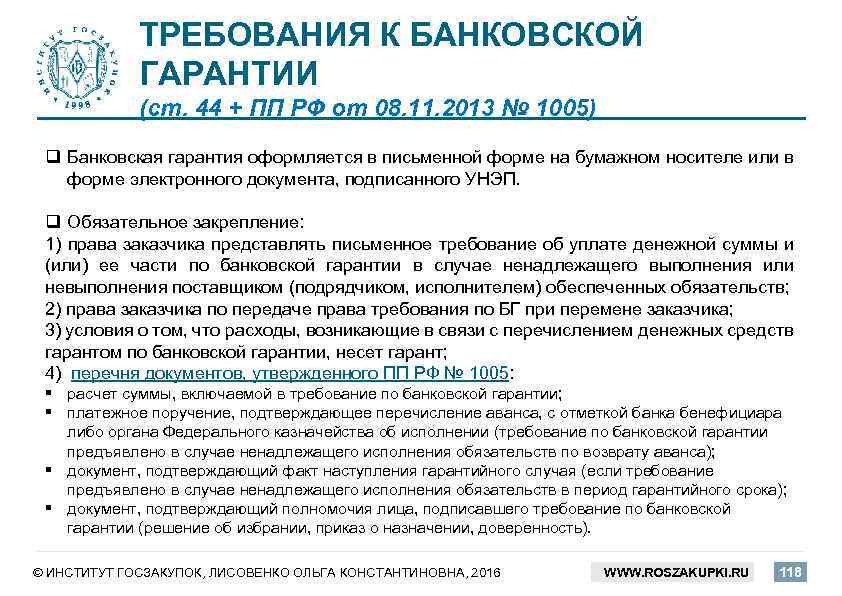

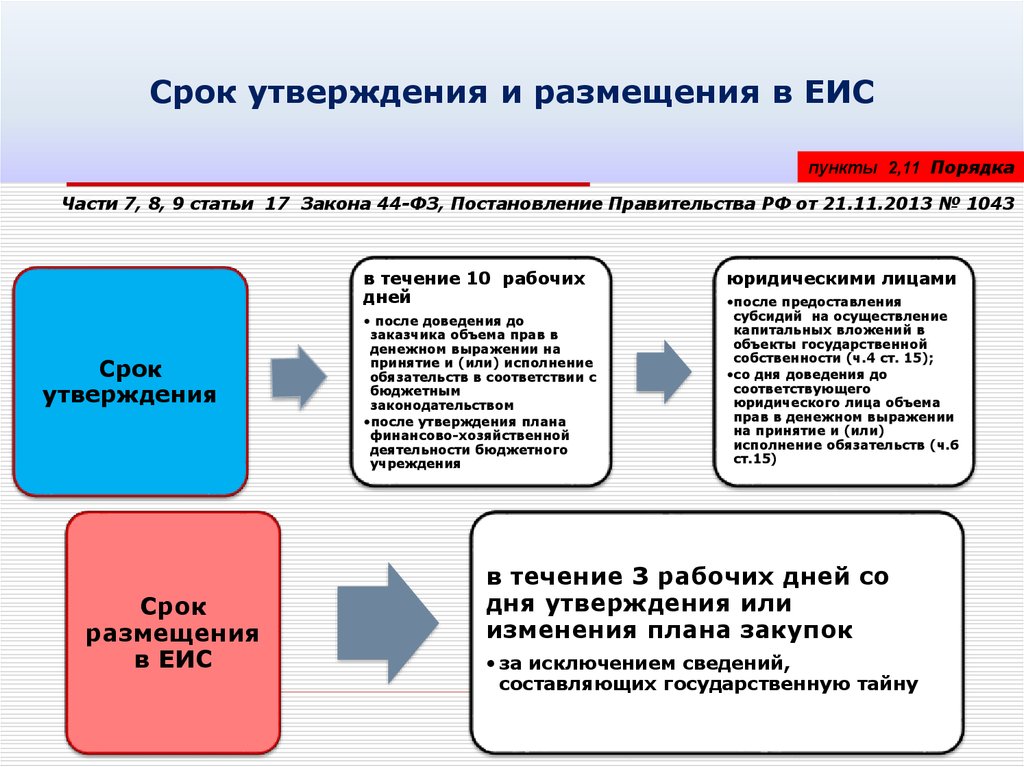

(Подготовлен для системы КонсультантПлюс, 2022)С учетом механизма заключения договоров/контрактов, заключаемых в рамках Федерального закона от 05.04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (далее — 44-ФЗ) и Федерального закона от 18.07.2011 N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц» (далее — 223-ФЗ), банковская гарантия предоставляется после определения участника закупки, с которым заключается соответствующий договор/контракт, и может содержать указание на обязательство, которое возникнет в будущем.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

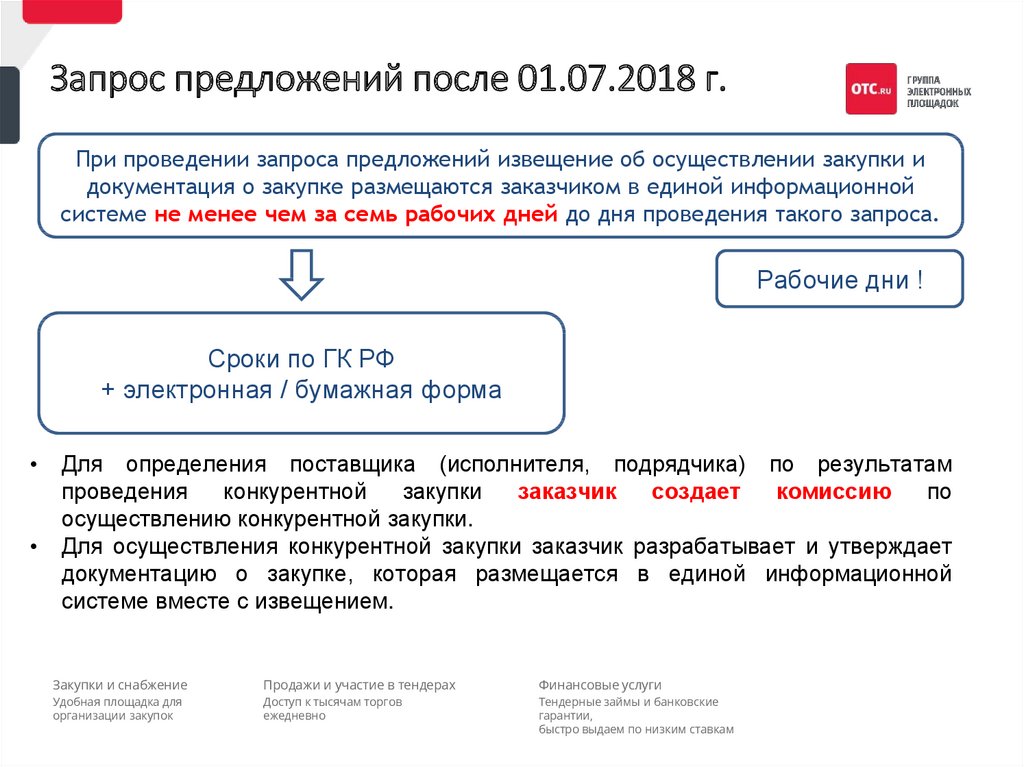

Готовое решение: Какие особенности обеспечения заявки установлены Законом N 223-ФЗ

(КонсультантПлюс, 2023)Закон N 223-ФЗ не предъявляет требований к сроку действия банковской гарантии, выдаваемой для обеспечения заявки или обеспечения исполнения договора. При установлении такого требования руководствуйтесь вашим положением о закупке. Если в положении о закупках конкретики нет, при установлении требования можно, например, ориентироваться на сроки действия независимых гарантий, выдаваемых в рамках Закона N 44-ФЗ. Так, срок действия гарантии для обеспечения заявки должен составлять не менее месяца с даты окончания срока подачи заявок, а для обеспечения исполнения контракта — превышать срок исполнения обеспечиваемых обязательств не менее чем на один месяц (ч. 4 ст. 44, ч. 3 ст. 96 Закона N 44-ФЗ).

При установлении такого требования руководствуйтесь вашим положением о закупке. Если в положении о закупках конкретики нет, при установлении требования можно, например, ориентироваться на сроки действия независимых гарантий, выдаваемых в рамках Закона N 44-ФЗ. Так, срок действия гарантии для обеспечения заявки должен составлять не менее месяца с даты окончания срока подачи заявок, а для обеспечения исполнения контракта — превышать срок исполнения обеспечиваемых обязательств не менее чем на один месяц (ч. 4 ст. 44, ч. 3 ст. 96 Закона N 44-ФЗ).

«Обзор судебной практики Верховного Суда Российской Федерации N 2 (2017)»

(утв. Президиумом Верховного Суда РФ 26.04.2017)Поскольку согласно имеющейся в материалах дела выписке из Единого государственного реестра юридических лиц в уставном капитале общества доля участия Российской Федерации превышает пятьдесят процентов, заключение спорного договора осуществлялось по закупочной конкурсной процедуре, предусмотренной Федеральным законом от 18 июля 2011 г. N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», в силу которого поставщик обязан предоставить заказчику обеспечение (в том числе в виде банковской гарантии). Следовательно, условие спорного договора поставки о предоставлении поставщиком банковской гарантии соответствует как требованиям названного закона, так и положениям ст. 309, 310 и 329 ГК РФ.

N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», в силу которого поставщик обязан предоставить заказчику обеспечение (в том числе в виде банковской гарантии). Следовательно, условие спорного договора поставки о предоставлении поставщиком банковской гарантии соответствует как требованиям названного закона, так и положениям ст. 309, 310 и 329 ГК РФ.

Федеральный закон от 10.12.2003 N 173-ФЗ

(ред. от 05.12.2022)

«О валютном регулировании и валютном контроле»4.3. Резидент признается исполнившим обязанность, предусмотренную пунктом 2 части 1 настоящей статьи, в случае, если он обеспечил получение на свои банковские счета, открытые в уполномоченных банках, денежных средств от уполномоченного банка в качестве выплаты по банковской гарантии, выданной нерезиденту в пользу резидента в соответствии с Федеральным законом от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» или Федеральным законом от 18 июля 2011 года N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», в сумме и сроки, которые предусмотрены внешнеторговым договором (контрактом).

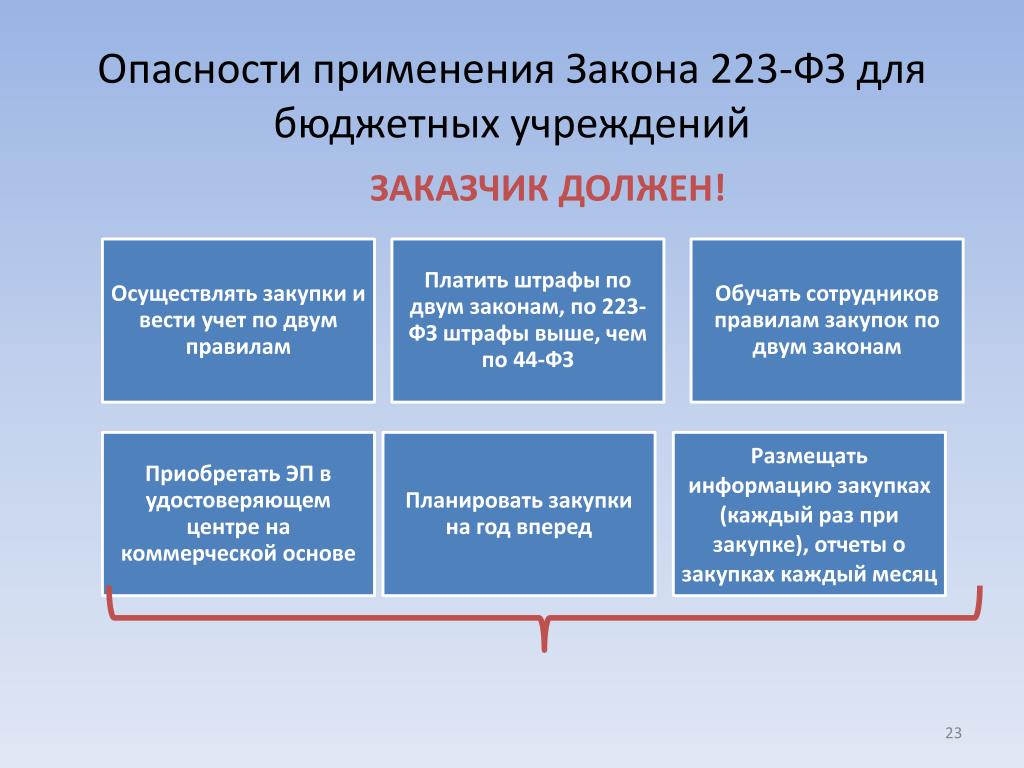

Банки для банковских гарантий по 223-ФЗ: список банков, реестр гарантий

Кто может выдавать банковские гарантии по 223-ФЗ?

Выдавать банковские гарантии для торгов по Закону № 223-ФЗ могут только банки.

Список банков для банковских гарантий по 223-ФЗ

Список банков, которые могут предоставлять банковские гарантии по 223 ФЗ не регламентируется законодательством, в отличие от 44-ФЗ, по которому выпускать гарантии могут только банки, входящие в перечень Минфина. Однако государственные заказчики имеют право предъявить в аукционной документации требования к банкам, гарантии которых они будут принимать в качестве обеспечения исполнения контракта. К сожалению, иногда заказчики требуют нахождение банка в топ-10 списка Минфина или топ 50-100 в общем рейтинге банков или даже «топ-10 элитных банков». Важно отметить, что перечень формируется не по рейтингу банка, а по регистрационному номеру кредитной организации. То есть первыми в списках Минфина или общем рейтинге находятся банки с первыми регистрационными номерами.

Реестр гарантий по 223-ФЗ

Федеральный Закон № 223-ФЗ не требует от участников торгов, чтобы банковская гарантия была внесена в единый федеральный реестр. Поэтому любые требования заказчика по включению гарантий в реестр по 223-ФЗ необоснованны. На практике в аукционную документацию подобные требования попадают по ошибке. Необходимо обязательно направить заказчику запрос на разъяснение аукционной документации, и данное требование удалят.

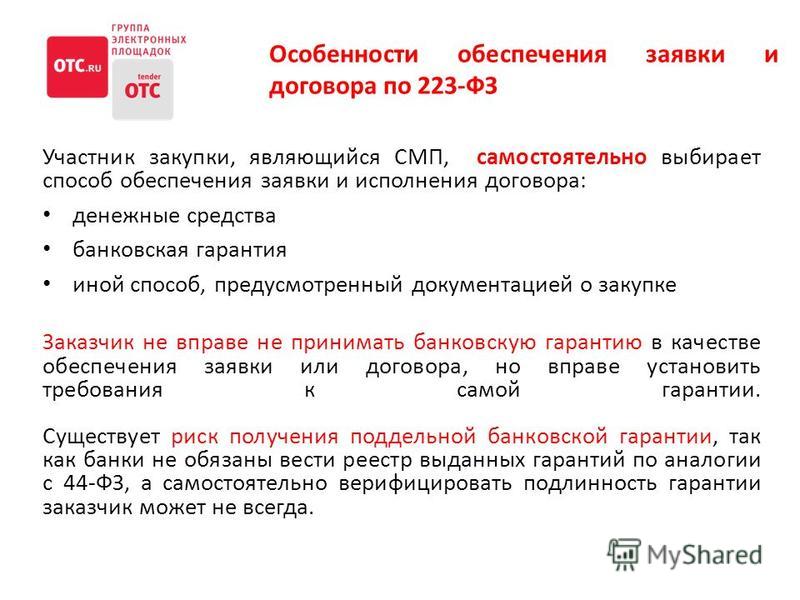

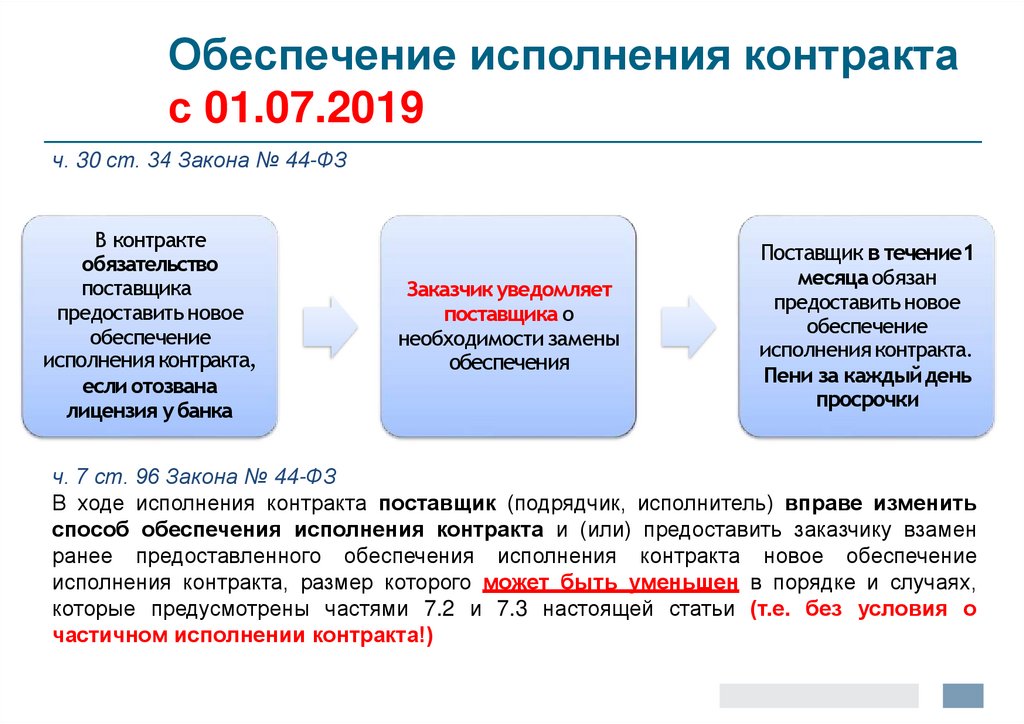

Способ обеспечения исполнения контракта по 223-ФЗ выбирает участник (поставщик) на свое усмотрение. Если обеспечение вносится банковской гарантией, то основанием для отклонения в принятии гарантии по 223-ФЗ не может быть ее отсутствие в реестре, так как такое положение не прописано в ФЗ 223.

Банковские гарантии для ГУП и МУП

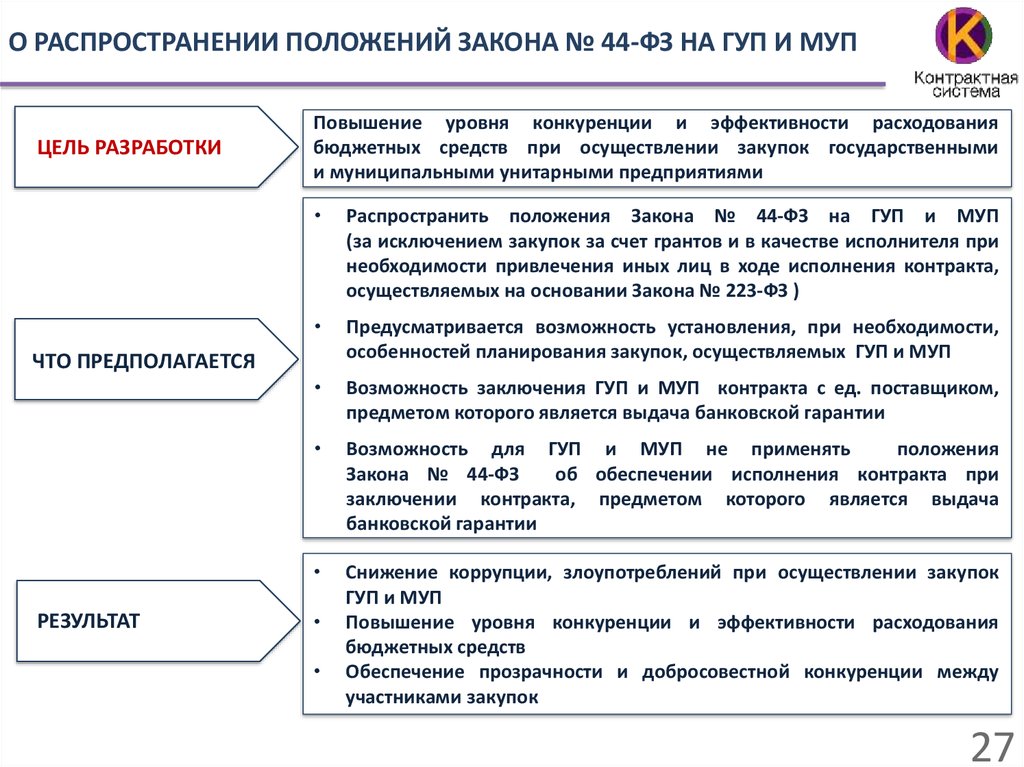

До конца 2016 года все ГУПы и МУПы организовывают закупки в соответствии с 223-ФЗ. Однако с 1 января 2017 года все государственные закупки государственных и муниципальных унитарных предприятий должны быть организованы в соответствии с требованиями Федерального закона № 44-ФЗ.

Это означает, что все банковские гарантии, оформляемые в пользу государственных и муниципальных унитарных предприятий, с 1 января 2017 года должны соответствовать 44-ФЗ. Соответственно, банки, выпускающие банковские гарантии в пользу ГУП и МУП, должны быть в реестре Минфина и полностью отвечать статье 45 Закона №44.

Проверенные банки для гарантий 223-ФЗ

По 223-ФЗ так же, как и с 44-ФЗ, банковские гарантии лучше оформлять у надежных банков с отлаженными бизнес-процессами и обширной практикой выполнения подобных операций, например, в СВА-банке.

Закон о банках (SC 1991, c. 46)

- Перейти к основному содержанию

- Перейти к «Об этом сайте»

- Перейти к меню раздела

- Canada.ca

- Услуги

- Отделы

Выбор языка

- Французский

Поиск и меню

- Поиск и меню

Содержание

- Связанные положения

- Поправки, не вступившие в силу

| Ссылка на поправку | Дата изменения |

|---|---|

| Canada Gazette Part I, Vol. 157, нет. 9, стр. 686-690 | 2023-03-04 |

| 2018, гр. 27, с. 315 | 30.06.2022 |

| 2018 г., гр. 27, с. 316 | 30.06.2022 |

| 2018 г., гр. 27, с. 318 | 30.06.2022 |

| 2018 г., гр. 27, с. 319 | 2022-06-30 |

2018 г. , гр. 27, с. 320 , гр. 27, с. 320 | 2022-06-30 |

| 2018 г., гр. 27, с. 321 | 2022-06-30 |

| 2018 г., гр. 27, с. 322 | 2022-06-30 |

| 2018 г., гр. 27, с. 323 | 2022-06-30 |

| 2018 г., гр. 27, с. 324 | 30.06.2022 |

* Список поправок с 01.01.2019 (ограничено последними 10 поправками) [подробнее]

- Правила доступа к денежным средствам (SOR/2012-24)

- Правила об аффилированных лицах (банках) (SOR/92-325) )

- Положения о совокупных финансовых рисках (банки) (SOR/2001-363)

- Положения о приоритетных требованиях к сельскохозяйственной продукции (банки) (SOR/2007-201)

- Положения об авиационных объектах (SOR/2008-109)

- Положение о годовом отчете (банки и банковские холдинговые компании) (SOR/2010-230)

- Положение о предложениях банковских холдинговых компаний (SOR/2004-199)

- Положения о рекапитализации банков (Bail-in) (SOR/2018-58)

- Положение о гражданских средствах правовой защиты (банки и банковские холдинговые компании) (SOR/2006-299)

- Положение о корпоративных взаимоотношениях (банки и банковские холдинговые компании) (SOR/2008-57)

- Кредитная деловая практика (трастовые и кредитные компании, розничная торговля Ассоциации, канадские страховые компании и иностранные страховые компании) Правила (SOR/2009-257)

- Положение о депозитных инструментах (SOR/2011-98)

- Раскрытие информации о непрерывности деятельности (Федеральные кредитные союзы) (SOR/2012-267)

- Положение о банке-распределителе и холдинговой компании банка-распределителя (SOR/2006-303) )

- Положение об электронных документах (банки и банковские холдинговые компании) (SOR/2010-239)

- Положение о юридическом лице, связанном с иностранным банком (SOR/2001-376)

- Положение о субъекте группы (SOR/2002-132)

- Положение об акционерном капитале банка или банковской холдинговой компании (SOR/2001-377)

- Положение об обменном курсе (уполномоченных иностранных банков) (SOR/99-273)

- Освобожденные классы иностранных банков Положение (SOR/2001-381)

- Положение об освобождении от долговых обязательств (банки и банковские холдинговые компании) (SOR/2001-382)

- Освобождение от публичных уведомлений или документов (банки и банковские холдинговые компании) Положение (SOR/2010-238)

- Освобождение от утверждения Определенные инвестиции во внутригрупповые сервисные предприятия (Закон о банках) Правила (SOR/2003-242)

- Положение об освобождении от ограничений на инвестиции (банки, банковские холдинговые компании и иностранные банки) (SOR/2001-383)

- Положение о факторинговой компании (SOR/2001-387)

- Положение о конвертации Федерального кредитного союза (SOR/2012-268) )

- Положения о финансовых организациях (SOR/2001-388)

- Положения о принципах защиты прав потребителей финансовых услуг (SOR/2021-181)

- Положения об организациях финансового лизинга (SOR/2001-389)

- Положения о представительствах иностранных банков (SOR/ 92-299)

- Форма доверенности (банки и банковские холдинговые компании) Положения (SOR/2001-390)

- Положение о частных сделках (банки и банковские холдинговые компании) (SOR/2006-307)

- Руководящие принципы, касающиеся контроля фактически для целей раздела 377.

- Руководство по фактическому контролю для целей подраздела 377(1) Закона о банках (SOR/2002-163)

- Обработка информации Положение о деятельности (банки и уполномоченные иностранные банки) (SOR/2001-391)

- Положение о деятельности в области информационных технологий (уполномоченные иностранные банки) (SOR/2003-60)

- Положение о деятельности в области информационных технологий (банковские холдинговые компании) (SOR/2003-62)

- Положение о деятельности в области информационных технологий (банки) (SOR/ 2003-61)

- Положение о деятельности в области информационных технологий (иностранные банки) (SOR/2003-65)

- Положения об инсайдерских отчетах (банки и банковские холдинговые компании) (SOR/2006-310)

- Положение о страховом бизнесе (уполномоченные иностранные банки) (СОР/99-270)

- Правила страхового бизнеса (банки и банковские холдинговые компании) (SOR/92-330)

- Правила инвестиционных лимитов (банковские холдинговые компании) (SOR/2001-392)

- Правила инвестиционных лимитов (банки) (SOR /2001-393)

- Правила расчета (иностранные банки) (SOR/2001-399)

- Существенные правила банковской группы в процентах (SOR/2008-163)

- Встречи и предложения (банки и банковские холдинговые компании) Правила ( СОР/2006-314)

- Правила миноритарных инвестиций (банковские холдинговые компании) (SOR/2001-401)

- Правила миноритарных инвестиций (банки) (SOR/2001-402)

- Ипотечное страхование (банки, уполномоченные иностранные банки, трастовые и кредитные компании, ассоциации розничной торговли , Канадские страховые компании и канадские общества) Правила (SOR/2010-68)

- Раскрытие информации об ипотечном страховании (трастовые и кредитные компании, ассоциации розничной торговли, канадские страховые компании и канадские общества) Правила (SOR/2010-69))

- Правила использования наименования (филиалы банков или банковских холдинговых компаний) (SOR/2008-158)

- Правила использования наименования (иностранные банки) (SOR/2008-156)

- Положение о банковских холдинговых компаниях (SOR/2001-409)

- Положение о выставлении счетов с отрицательным опционом (SOR/2012-23)

- Положение о предоплаченных платежных продуктах (SOR/2013-209)

- Положение о предписанных депозитах (уполномоченные иностранные банки) (SOR /2000-53)

- Положение о предписанных депозитах (банки без страхования вкладов) (SOR/2000-54)

- Положение о предписанных продуктах (SOR/2011-100)

- Положение об основных защищенных векселях (SOR/2008-180)

- Запрещенная деятельность в отношении недвижимого имущества ( Иностранные банки) Правила (SOR/2001-411)

- Правила проспектов (банки и банковские холдинговые компании) (SOR/2006-318)

- Правила проспектов (федеральных кредитных союзов) (SOR/2012-265)

- Защита активов (Банки) Правила (SOR/92-352)

- Отчеты о публичной отчетности (страховые компании и трастовые и кредитные компании) Положения (SOR/2002-133)

- Публичные расследования возражений (банки), правила, регулирующие разбирательство в (SOR/92-308)

- Общественность Правила проведения запросов (уполномоченные иностранные банки) (SOR/99-276)

- Положения о зарегистрированных продуктах (SOR/2011-99)

- Регистрация особых правил безопасности банка (SOR/92-301)

- Регуляторный капитал (банковские холдинговые компании) Правила (SOR/2001-420)

- Положение о нормативном капитале (банки) (SOR/92-531)

- Положение о сделках со связанными сторонами (банки) (SOR/92-309)

- Положение о резидентах Канады (банки) (SOR/92-282)

- Продажи или Положения о сделках (уполномоченные иностранные банки) (SOR/2000-52)

- Ограничения на операции с ценными бумагами (уполномоченные иностранные банки) Положения (SOR/99-275)

- Ограничения на операции с ценными бумагами (банки) (SOR/92-279)

- Комиссия за передачу сертификата безопасности (банки, банковские холдинговые компании, страховые компании и страховые холдинговые компании) Правила (SOR/2001-426)

- Правила совместного использования помещений (банки) (SOR/2002-339)

- Правила специализированного финансирования (банковские холдинги) (SOR/2001-477)

- Правила специализированного финансирования (банки) (SOR/2001-428)

- Специализированные правила Положение о финансировании (иностранные банки) (SOR/2001-432)

- Положение о дочерних компаниях, владеющих банковскими акциями (банки) (SOR/92-313)

- Положение о дочерних компаниях, владеющих акциями банковской холдинговой компании (SOR/2001-433)

- Надзорный орган Информация (уполномоченные иностранные банки) Правила (SOR/2001-58)

- Положение о надзорной информации (банковские холдинговые компании) (SOR/2001-480)

- Положение о надзорной информации (банки) (SOR/2001-59)

- Распоряжения о поддержке и положения о поддержке (банки и уполномоченные иностранные банки) Положения (SOR/ 2002-264)

- Общая сумма активов в соответствии с требованиями надзора и государственного холдинга (банки и банковские холдинговые компании) Положения (SOR/2001-436)

- Использование слова «Банк» в правилах нефинансовых предприятий (исключенных организаций) (SOR /2001-408)

- Правила доступа к основным банковским услугам [отменены] (SOR/2003-184)

- Правила раскрытия информации о правилах хранения чеков (банки) [отменены] (SOR/2002-39)

- Информация о жалобах (уполномоченные иностранные банки) Положения [отменено] (SOR/2001-370)

- Информация о жалобах (банки) Положения [отменено] (SOR/2001-371)

- Положения о жалобах (банки, уполномоченные иностранные банки и внешние органы по рассмотрению жалоб) [отменено] (SOR/ 2013-48)

- Положение о стоимости заимствования (уполномоченные иностранные банки) [отменено] (SOR/2002-262)

- Положение о стоимости заимствования (уполномоченных банках) [отменено] (SOR/2001-101)

- Раскрытие информации о расходах (уполномоченные иностранные банки) Положения [отменено] (SOR/99-278)

- Положение о раскрытии информации о комиссиях (банки) [отменено] (SOR/92-324)

- Положение о раскрытии информации о процентах (уполномоченные иностранные банки) [отменено] (SOR/99-272) )

- Положение о раскрытии информации о процентах (банки) [отменено] (SOR/92-321)

- Правила раскрытия информации об открытии счетов по запросу по телефону (уполномоченные иностранные банки) [отменены] (SOR/2001-471)

- Правила раскрытия информации об открытии счетов по запросу по телефону (банки) [отменены] (SOR/2001- 472)

- Положение о раскрытии процентной ставки по индексированным депозитам [отменено] (SOR/2002-102)

- Положение об исключениях для инсайдерской отчетности (банки) [отменено] (SOR/2000-113)

- Положение об инсайдерской отчетности [отменено] (SOR /82-207)

- Правила процентного содержания материалов [отменены] (SOR/2001-400)

- Правила использования наименований (аффилированные лица банков или банковские холдинговые компании, которые не являются широко контролируемыми) [Отменены] (SOR/2002-103)

- Правила использования наименований (иностранные банки) [отменены] (SOR/2001-407)

- Уведомления о закрытии отделений (банки) Правила [отменены] (SOR/2002-104)

- Уведомления об ограничениях на депозиты (уполномоченные иностранные банки) Правила [отменены] (SOR/99-279)

- Уведомления о незастрахованных депозитах ( банки) [Отменено] (SOR/99-388)

- Проспект (банки и банковские холдинговые компании) Положения [отменено] (SOR/2001-412)

- Положение об освобождении от проспектов (банковские холдинговые компании) [отменено] (SOR/2001-414)

- Положения об освобождении от проспектов (банки) [отменено] (SOR/94-73)

- Дата изменения:

Определение в банковской сфере и когда оно применяется

Что такое Положение W?

Положение W — это правило Федеральной резервной системы США (ФРС), которое ограничивает определенные операции между депозитными учреждениями, такими как банки и их филиалы. В частности, он устанавливает количественные ограничения на покрываемые транзакции и требует залога для некоторых транзакций.

В частности, он устанавливает количественные ограничения на покрываемые транзакции и требует залога для некоторых транзакций.

Регулирование распространяется на банки, являющиеся членами ФРС, застрахованные государственные банки, не являющиеся членами, и застрахованные сберегательные ассоциации. Положение W было введено для консолидации нескольких десятилетий толкования и нормотворчества в соответствии с разделами 23A и 23B Закона о Федеральной резервной системе.

Ключевые выводы

- Положение W ограничивает определенные виды операций между банками и их филиалами.

- Правила, которым банки должны следовать, чтобы соответствовать Положению W, были ужесточены финансовыми реформами после 2008 года.

- Закон Додда-Франка расширил определение аффилированного лица банка и типы транзакций, на которые распространяется Положение W.

Регламент W

Понимание Регламента W

Положение W, правило, реализующее разделы 23A и 23B Закона о Федеральной резервной системе, было опубликовано 12 декабря 2002 г. и вступило в силу 1 апреля 2003 г.

и вступило в силу 1 апреля 2003 г.

Разделы 23A и 23B Положения W ограничивают риски для банка от операций между банком и его аффилированными лицами. Они также ограничивают возможность депозитного учреждения передавать своим филиалам субсидию, возникающую в результате доступа учреждения к федеральной системе социальной защиты, которая предлагает такие преимущества, как более дешевые застрахованные депозиты и дисконтное окно. Эти цели достигаются путем наложения количественных и качественных ограничений на способность банка предоставлять кредит аффилированному лицу или участвовать в некоторых других сделках с ним.

В январе 2003 г. ФРС отметила, что Положение W включает 70-летнее руководство по толкованию законодательных требований, «которые довольно кратки, но чрезвычайно сложны в применении». Положение W является всеобъемлющим по своему охвату и решает целых девять важных вопросов, включая сделки с производными инструментами, внутридневной кредит и финансовые дочерние компании.

В соответствии с Постановлением W

Поскольку большинство крупных банков США существуют в рамках диверсифицированной структуры холдинговой компании, существует вероятность того, что банковские средства могут финансировать несколько рискованные цели. Правило W направлено на ограничение этого риска и является концептуально простым, хотя его реализация непроста. Соблюдение Положения W является особой проблемой для некоторых банков, которые решают такие вопросы, как быстрый рост активности на рынке капитала или интеграция предыдущих приобретений.

Соблюдение Положения W было сложным, даже до регулятивных реформ, которые были начаты после финансового кризиса 2008 года. Закон Додда-Франка о реформе Уолл-стрит и защите прав потребителей, который некоторые критиковали как чрезмерно обременительный, еще больше ужесточил требования Положения W.

Поскольку исключения из правил Положения W широко предоставляли аффилированным лицам чрезвычайную ликвидность во время финансового кризиса, способность ФРС предоставлять исключения исключительно по своему усмотрению была ограничена новыми правилами. Например, у Федеральной корпорации по страхованию депозитов (FDIC) теперь есть 60 дней, чтобы определить, является ли освобождение оправданным или может ли оно представлять неприемлемый риск для ее фонда страхования депозитов, и выдвинуть какие-либо возражения.

Например, у Федеральной корпорации по страхованию депозитов (FDIC) теперь есть 60 дней, чтобы определить, является ли освобождение оправданным или может ли оно представлять неприемлемый риск для ее фонда страхования депозитов, и выдвинуть какие-либо возражения.

Поправки к Положению W также расширили понятие того, что такое «аффилированное лицо» и что представляет собой «покрываемая сделка» в соответствии с законом. Банковские регуляторы теперь ожидают от банков большей прозрачности в соблюдении Положения W.

Постановление W направлено на защиту банков и федеральных фондов страхования вкладов от неоправданного финансового риска.

Когда применяется правило W?

Учитывая, что Положение W применяется к охватываемым операциям между банком и его аффилированным лицом, необходимо ответить на два основных вопроса при определении того, подпадает ли сделка под действие этого правила:

- Является ли сделка между банком и аффилированным лицом банка?

- Является ли транзакция «застрахованной транзакцией»?

Положение W определяет аффилированные лица банка довольно широко, включая любую компанию, которую банк прямо или косвенно контролирует или которая спонсируется и консультируется банком, а также дочерние компании банка.

Покрываемые операции в соответствии с Положением W охватывают широкий спектр операций, включая:

- Предоставление кредита аффилированному лицу

- Инвестиции в ценные бумаги, выпущенные аффилированным лицом

- Приобретение активов у аффилированного лица

- Принятие ценных бумаг, выпущенных аффилированным лицом, в качестве обеспечения кредита

- Выдача гарантии или аккредитива от имени аффилированного лица

Особые указания

В соответствии с Положением W операции с любым аффилированным лицом должны составлять не более 10% капитала финансового учреждения, а операции со всеми аффилированными лицами вместе взятые не должны превышать 20% капитала учреждения.

Банкам также запрещается приобретать у своих аффилированных лиц некачественные активы, такие как облигации с выплатой основного долга и процентов, срок погашения которых просрочен более чем на 30 дней. Между тем, любое продление кредита должно быть обеспечено залогом с покрытием, которое колеблется от 100% до 130% от общей суммы сделки.

В качестве примера рассмотрим сделку, в которой гипотетический банк BigBanc намеревается приобрести кредитный портфель у своей дочерней компании SmallBanc. Чтобы соответствовать Положению W, BigBanc должен обеспечить, чтобы сделка с SmallBanc не превышала более 10% его капитала и чтобы кредитный портфель не считался активом низкого качества. Сделка также должна осуществляться на рыночных условиях.

ФРС отслеживает риски банков по отношению к своим аффилированным лицам с помощью отчета FR Y-8, в котором собирается информация о транзакциях между застрахованным депозитным учреждением и его аффилированными лицами. Отчет должен представляться банками ежеквартально, в последний календарный день каждого квартала.

Финансовые учреждения, уличенные в нарушении Положения W, могут быть подвергнуты существенным гражданско-правовым санкциям. Сумма штрафа определяется несколькими факторами, в том числе тем, было ли нарушение совершено преднамеренно, совершено с неосторожным пренебрежением к финансовой безопасности и устойчивости учреждения или привело к какой-либо выгоде преступника.

Как действует Положение W?

Постановление W устанавливает полномочия по нормотворчеству, предоставленные Федеральной резервной системе в соответствии с разделами 23A и 23B Закона о Федеральной резервной системе. Он регулирует покрытые операции, которые включают предоставление кредита аффилированному лицу, покупку активов у аффилированного лица, принятие ценных бумаг, выпущенных аффилированным лицом, в качестве обеспечения кредита и другие конкретно определенные операции.

Каков лимит транзакции с одним партнером?

Ни одна сделка с одним филиалом не может превышать 10% капитала учреждения.

Каков лимит транзакций со всеми партнерами?

Все сделки с аффилированными лицами не могут превышать 20% капитала учреждения.

Существуют ли исключения из требований Положения W?

Да, Положение W позволяет Федеральному резервному банку разрешать исключения, но некоторые исключения также требуют одобрения Федеральной корпорации страхования депозитов (FDIC).