Бухгалтерии государственного учреждения 8 – Учет без забот

- Опубликовано 27.09.2017 08:46

- Автор: Administrator

- Просмотров: 17182

Учет основных средств – это раздел бухгалтерского учета, который касается практически каждого учреждения. И иногда даже простые операции по учету ОС вызывают вопросы у бухгалтеров. В этой статье хотелось бы рассказать, как отразить в учете факт покупки основного средства с помощью программы «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

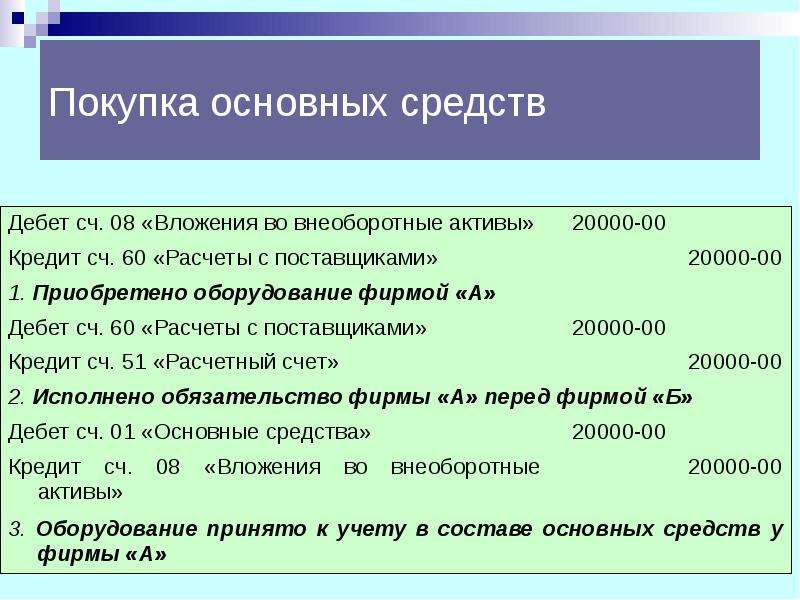

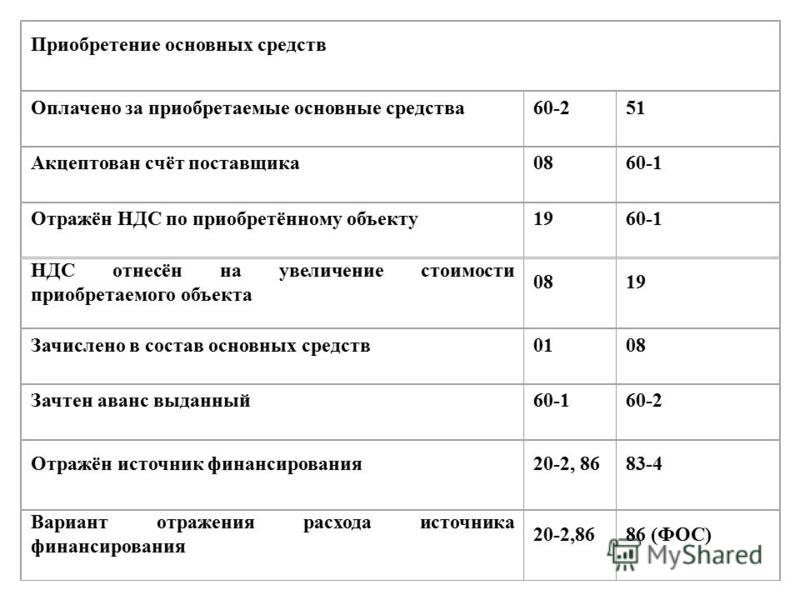

Как известно, покупка основных средств не осуществляется непосредственно на счета группы 101.00 «Основные средства». Сначала основное средство и расходы по его доставке, сборке и какие-либо другие сопутствующие затраты аккумулируются на счетах группы 106.00 «Вложения в нефинансовые активы» (если это основные средства, которые фактически уже находятся на территории учреждения) и группы 107.00 «Нефинансовые активы в пути» (если это основные средства, которые находятся в пути).

Раздел, посвященный работе с основными средствами в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0»:

Раздел включает в себя различные справочники, документы и отчеты, предназначенные для учета основных средств:

Для того, чтобы начать отражение факта поступления, необходимо воспользоваться одноименным документом:

Опять же, для основных средств, фактически доставленных, и основных средств в пути используются разные документы. И при оформлении документа поступления ОС, НМА, НПА, основное средство в котором было ранее оформлено на счет группы 107.00 (как основное средство в пути), лучше использовать механизм ввода на основании.

В нашем примере рассмотрим отражение в учете основного средства, которое уже фактически доставлено и покупка которого будет отражаться на счетах группы 106.00:

По щелчку на гиперссылку открывается список документов поступления основных средств:

Воспользуемся стандартной кнопкой для создания нового документа:

Открывается форма заполнения документа:

Практически любой документ в программе 1С: БГУ 8 состоит из шапки:

И табличных частей, оформленных в виде вкладок:

Заполним шапку документа (поле «Договор» недоступно для редактирования до тех пор, пока не будет выбран контрагент):

Также в шапке имеется поле — зачет аванса:

В данном поле можно выбрать вариант зачета аванса:

По умолчанию устанавливается в состояние «Автоматически» — это означает, что, если аванс был выплачен поставщику заранее, то программа подберет его и произведет зачет автоматически. При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

При выборе такого варианта на вкладке «Зачет авансов» форма пустая:

Состояние «По документу» означает, что пользователь вручную может выбрать документ выплаты аванса поставщику, а также ту сумму, которую необходимо зачитывать. При выборе этого состояния форма также видоизменяется:

Также в шапке документа имеется гиперссылка по НДС, но так как вычет НДС – тема отдельной статьи, то мы не будем на ней подробно останавливаться.

Так как наш пример без учета НДС и основное средство покупается новое, то одноименные столбцы не заполняются:

Столбец «Переданная амортизация» заполняется в том случае, если имеется уже какая-то накопленная амортизация по данному основному средству.

Следующие три вкладки:

Эти вкладки необходимо заполнять в том случае, если документом оформляется поступление оборудования, так как печатная форма акта поступления оборудования заполняется на основании именно этих вкладок. В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

В нашем примере приобретаемое основное средство не является оборудованием, поэтому мы их оставим незаполненными.

Пока операция не выбрана, другие реквизиты на форме отсутствуют.

Рассмотрим операции, которые могут быть использованы в этом документе:

Операции с уточнением (устарела) использовать не нужно, это старые операции, которые необходимы только для формирования оборотов прошлых периодов (ведь когда-то эти операции использовались).

Следующие две операции по безвозмездному поступлению (поступлению без денежных затрат):

Также имеется в списке операция:

Эта операция используется для отражения операции покупки основного средства через подотчетное лицо.

Последняя операция в списке:

Эта операция как раз используется при создании документа для отражения поступления основного средства, ранее учтенного, как ОС в пути.

В нашем примере используем следующую операцию:

Данная операция применяется при поступлении ОС от поставщиков.

При выборе операции внешний вид формы немного изменяется, появляются дополнительные реквизиты операции, которые необходимо заполнить:

Отдельно скажу про налоговый учет. Зачастую, ведение налогового учета в государственных учреждениях упрощено или не осуществляется вообще в программе. Поэтому данный реквизит является необязательным для заполнения:

Отдельно отмечу, что в программе имеется возможность сразу принять денежные обязательства в документе:

Очень удобный функционал для формирования проводок по счетам группы пятисотых:

После проведения документа необходимо обязательно проверить получившиеся проводки. Для этого предназначена специальная кнопка на форме документа:

Рекомендую такой просмотр превратить в полезную привычку, чтобы исключить ошибки. Документ сформировал следующие проводки:

Документ сформировал следующие проводки:

Первая проводка касается денежных обязательств: данным документом были приняты денежные обязательства на всю сумму стоимости основного средства, так как в нашем примере не был выплачен аванс (помним, что денежные обязательства принимаются отдельно перед выплатой аванса):

Вторая проводка – это начисление капитальных вложений на всю сумму стоимости основного средства:

Третья проводка касается налогового учета. Использованы специальные налоговые счета для ведения такого учета:

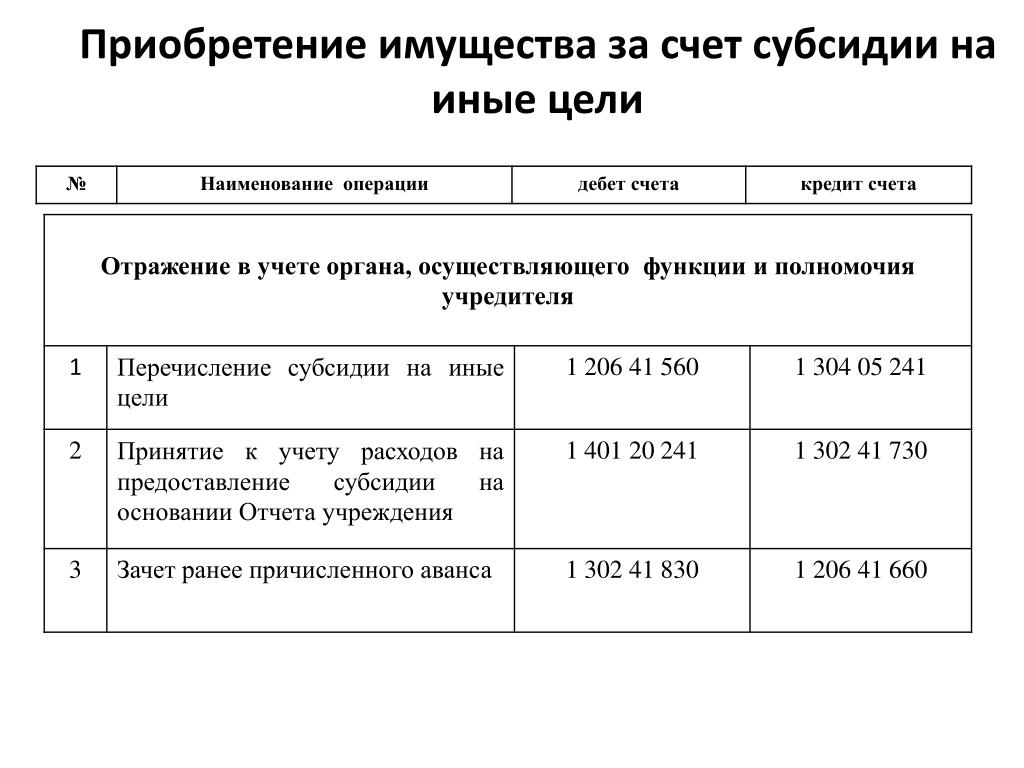

После того, как был отражен факт покупки основного средства, можно также собрать все сопутствующие расходы на счете капитального вложения для отражения реальной стоимости. Например, помимо оплаты стоимости ОС нами была еще оплачена доставка.

Создаем новый документ:

Заполним документ:

Выберем необходимую типовую операцию и заполним дополнительные реквизиты (соответственно, нужная нам операция должна отражать факт вложений в основное средство), также одновременно примем денежные обязательства:

После проведения документ формирует следующие движения по счетам (абсолютно аналогичные по своему составу):

После наших манипуляций проверим итог работы в отчете «Оборотно-сальдовая ведомость»:

Результатом становится дебетовое сальдо на счете 106. 31 и кредитовое сальдо на счете 502.12:

31 и кредитовое сальдо на счете 502.12:

В одной из следующих статей рассмотрим, как принять к учету основное средство, затраты на которое собраны на счете группы 106.00.

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как получить льготный кредит на развитие бизнеса от государства

#Развивать бизнесЧто такое «Экономика простых вещей», кто может участвовать в программе и на каких условиях можно взять льготный кредит

Акбота Хасенова

автор

Ирина Дубчак

редактор

Большинство вещей повседневного пользования на казахстанских полках — зарубежного производства. Привезти и продавать чужой товар кажется намного проще, чем выпускать собственную продукцию.

Однако из-за мирового кризиса в страну вместе с товарами проникает и инфляция: сырье, производство

и логистика дорожают во всем мире, а это напрямую влияет на повышение цен в наших магазинах. Чтобы сократить импортозависимость и помочь местным производителям, государство предоставляет бизнесменам

кредиты на льготных условиях.

Чтобы сократить импортозависимость и помочь местным производителям, государство предоставляет бизнесменам

кредиты на льготных условиях.

Что такое «Экономика простых вещей»

«Экономика простых вещей» — это государственная программа льготного кредитования отечественных производителей. К «простым вещам» относятся товары и услуги, которыми люди пользуются каждый день и для выпуска которых не требуются крупное финансирование или сложные технологии. Это, например, одежда, продукты питания, стройматериалы, строительство детских садов, санаториев, гостиниц и так далее.

Цель программы

Проект разработан для создания конкурентоспособных заводов и фабрик, замещения импортных товаров и повышения доли местной продукции в Казахстане.

Кто может участвовать в программе

Производители сельхозпродукции, продуктов питания, промышленных товаров, услуг, указанных в перечне приоритетных отраслей:

Перечень товаров по приоритетным отраслям

На что выдаются льготы

По программе «Экономика простых вещей» предпринимателям выдается кредит со сниженной ставкой

вознаграждения.

На какие цели бизнеса можно взять льготный кредит:

Условия субсидирования

Максимальная сумма кредита: не ограничена.

Максимальная сумма кредита на пополнение оборотных средств: не более 5 млрд тенге.

Ставка вознаграждения: базовая ставка НБРК +4,5%, из них 8% оплачивает предприниматель.

Размер субсидирования по кредиту: 13,25%.

Срок субсидирования: на инвестиции — до 5 лет, на пополнение оборотных средств — до 3 лет.

Требования к заемщику

Базовые требования к предпринимателю — после 2 лет улучшить показатели бизнеса:

Другие требования:

Для получения льготного кредита нужно собрать полный пакет требуемых документов. Список документов для выдачи кредита

предоставит кредитный менеджер, а для получения субсидий — менеджеры фонда «Даму».

Если у предпринимателя нет залога, то можно подать заявку на гарантию от фонда «Даму» для займа с максимальной суммой до 1 млрд тенге.

Как получить субсидию

- Подать заявку на кредит/лизинг в банк или лизинговую компанию.

- Получить письменный ответ о готовности выдать кредит.

- Подать заявку в фонд «Даму» — это можно сделать онлайн на egov.kz или damu.kz.

- Дождаться решения фонда.

- Заключить договор субсидирования с «Даму» и банком или лизинговой компанией.

Как получить гарантию

- Подать заявку в фонд «Даму» — это можно сделать онлайн на damu.kz.

- Дождаться решения фонда.

- Заключить кредитный договор с банком.

- Заключить договор гарантирования с банком и фондом «Даму».

- Получить кредит.

Менеджеры фонда «Даму» проконсультируют клиентов по условиям и помогут с оформлением

документов.

Кому не выдаются субсидии

Кому государство не выдает субсидии:

О чем нужно помнить

Получить льготный кредит на развитие бизнеса можно легко, быстро и без бюрократии. Важно лишь помнить, что тратить полученные от государства деньги следует только на то, что указано в бизнес-плане, а не на личные расходы. Это избавит от проблем во время отчетных периодов или проверок, когда потребуются чеки и накладные, подтверждающие траты. В случае нецелевого использования средств субсидии и гарантии аннулируются, а предприниматель должен будет возместить субсидии государству. И чтобы все было честно и прозрачно, нужно вовремя заключать договор, а оплату производить с расчетного счета на расчетный счет.

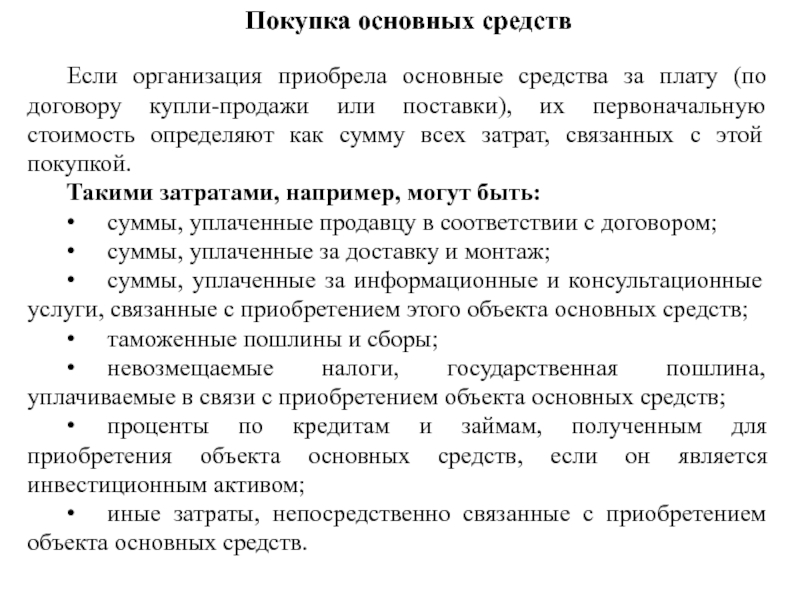

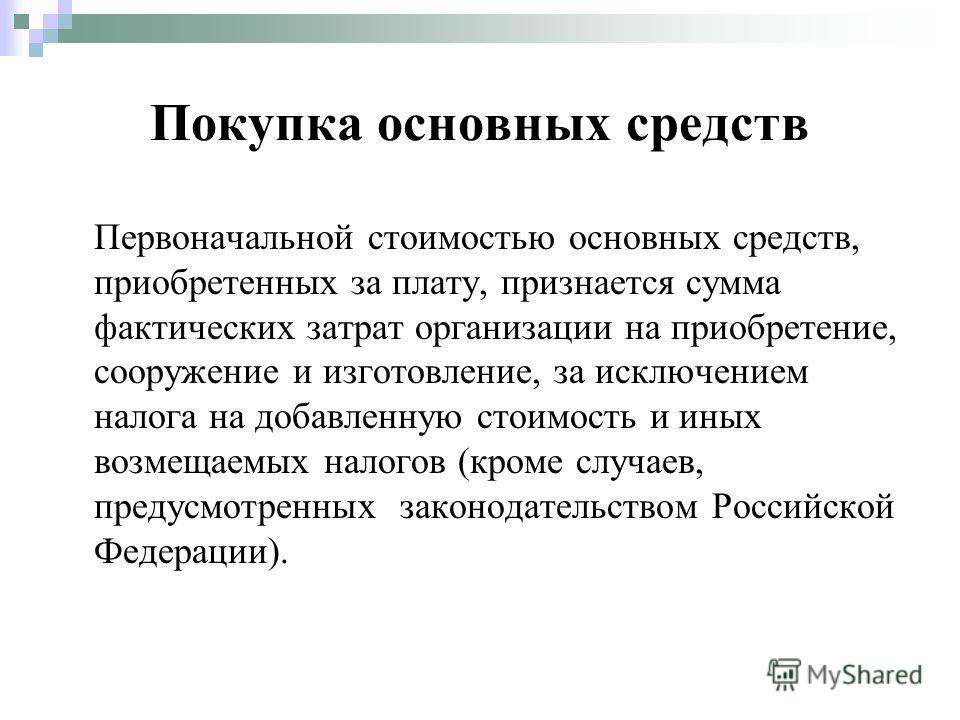

Когда покупка является основным средством или расходом? —

Вы думаете о крупной покупке для своего бизнеса. Вы не знаете, следует ли отразить вашу покупку в качестве основных средств или расходов. И вы не знаете, как внести покупку в свои книги.

Ваше понимание критериев, на которые следует обратить внимание, и потенциальных налоговых последствий поможет вам совершать более уверенные покупки. Давайте рассмотрим их здесь.

Как долго предмет будет использоваться?

Как покупка основных средств, так и расходы связаны с расходом денег на покупку товаров. Одно из ключевых различий между ними заключается в том, как долго элемент будет находиться в эксплуатации.

Основные средства — это материальные активы, которые приобретаются для использования в коммерческих целях. Бизнес рассчитывает владеть этими предметами в течение года или более. Примеры общих основных средств включают землю, здания, транспортные средства и оборудование.

Напротив, расходы часто связаны с покупкой предмета, который будет немедленно потреблен. Общие примеры включают питание, канцелярские товары и коммунальные услуги. Стоимость, связанная с этими предметами, будет израсходована немедленно.

Какова цена покупки предмета?

В большинстве случаев покупная цена предмета поможет вам определить, следует ли отразить его в качестве основных средств или расходов. Само собой разумеется, что если вы потратите 3000 долларов на копировальный аппарат, вы планируете какое-то время использовать его в бизнесе.

Само собой разумеется, что если вы потратите 3000 долларов на копировальный аппарат, вы планируете какое-то время использовать его в бизнесе.

Хорошо установить внутреннюю политику, определяющую, когда покупку следует считать основным средством. Хорошая политика должна отвечать на следующие вопросы:

- Каков порог стоимости, при котором покупка должна считаться основным активом?

- Кто должен санкционировать такие покупки? Должны ли разрешения предоставляться в письменной форме?

- Какая документация должна быть предоставлена при покупке основного средства?

Обычно мы видим, что предприятия используют сумму от 500 до 2500 долларов США в качестве порога для покупок, при котором они учитываются в качестве основных средств. Порог вашего бизнеса может варьироваться в зависимости от вашей отрасли и рекомендаций вашего налогового специалиста.

Как эта покупка повлияет на ваши налоги?

Распространенным заблуждением является то, что все покупки основных средств могут быть списаны за первый год покупки посредством амортизации при подаче налогов на прибыль. Хотя это может применяться в некоторых случаях, ваш специалист по налогам может порекомендовать амортизировать основные средства в течение более длительного периода времени в рамках вашей налоговой стратегии.

Хотя это может применяться в некоторых случаях, ваш специалист по налогам может порекомендовать амортизировать основные средства в течение более длительного периода времени в рамках вашей налоговой стратегии.

Кроме того, некоторые виды основных средств регулируются разными налоговыми правилами. Например, земля не является амортизируемым активом, а здания на земле. Для некоторых основных средств действуют правила ускоренной амортизации. Рекомендуется проконсультироваться со своим бухгалтером и налоговым специалистом, прежде чем совершать крупную покупку активов. Они могут помочь вам определить потенциальное налоговое воздействие.

На расходы также распространяются специальные налоговые правила, но обычно они касаются вычета определенного типа расходов. Правила коммерческих расходов, как правило, меняются чаще, чем правила для основных средств. Встреча со специалистом по налогам до конца года поможет вам быть в курсе таких изменений.

Хотя покупка основных средств и расходы предполагают списание денег с вашего банковского счета, способ их отражения в ваших бухгалтерских книгах сильно отличается. Нужна дополнительная помощь по отчетам? Взгляните на эту статью, в которой обсуждаются различия между отчетами по методу начисления и кассовым методом.

Нужна дополнительная помощь по отчетам? Взгляните на эту статью, в которой обсуждаются различия между отчетами по методу начисления и кассовым методом.

Покупка основных средств | Менеджер

Основные средства — это материальное имущество, принадлежащее бизнесу, такое как здания, машины, мебель, транспортные средства и оборудование. Чтобы считаться основным активом, имущество должно:

- Иметь срок полезного использования более одного основного отчетного периода (обычно один год)

- Стоимость превышает порог капитализации (устанавливается либо политикой компании, либо местным законодательством)

- Предназначаться для производственного использования, а не для немедленной продажи (запасы не включаются в состав основных средств)

Стоимость приобретения основных средств возмещается в течение срока их экономической службы посредством амортизации, а не как расход в течение одного отчетного периода.

Включите вкладку

Основные средства Прежде чем вы сможете ввести какую-либо транзакцию, связанную с основным средством, само основное средство должно быть создано в Manager. Если вкладка Основные средства еще не активирована, щелкните Настроить под левой панелью навигации. Поставьте галочку на Основные средства и нажмите Обновить под списком:

Если вкладка Основные средства еще не активирована, щелкните Настроить под левой панелью навигации. Поставьте галочку на Основные средства и нажмите Обновить под списком:

Когда вкладка активна, в вашем плане счетов автоматически активируются четыре счета:

- Основные средства по себестоимости , счет основных средств, учитывающий стоимость приобретения всех основных средств

- Основные средства, накопленная амортизация , контрсчет по активам, суммирующий амортизацию на дату всех основных средств

- Основные средства — амортизация , учет текущих расходов на амортизацию

- Основные средства — убыток от выбытия , счет расходов, отражающий убыток (прибыль) от выбытия основных средств

Эти счета нельзя отключить, пока включена вкладка Основные средства , но их можно переименовать в разделе Настройки План счетов .

Создать основное средство

Вернуться на левую панель навигации, нажать Основные средства , затем Новые основные средства :

Введите:

-

Код товара— произвольное буквенное или числовое обозначение основного средства. -

Имя элемента— это имя, которое будет отображаться для основного средства в отчетах и списках. -

Норма амортизации– номинальная годовая процентная норма амортизации актива. Эта ставка будет использоваться в Таблице расчета амортизации в Вкладка Отчеты для расчета ежедневной нормы амортизации , которая будет использоваться в расчетах. -

Описаниепринимает подробную информацию об основных средствах. - Поле

Контрольный счет — стоимость приобретенияпоявляется только при наличии пользовательского контрольного счета, состоящего из основных средств. В противном случае актив присваивается Основные средства, по себестоимости контрольный счет по умолчанию.

В противном случае актив присваивается Основные средства, по себестоимости контрольный счет по умолчанию. -

Контрольный счет — Накопленная амортизация Полепоявляется всякий раз, когда существует настраиваемый контрольный счет для амортизации основных средств. В противном случае амортизация основного средства будет проведена в Основные средства, накопленная амортизация . -

Начальный балансполя появляются для Стоимость приобретения и Накопленная амортизация . Они используются только при переходе на Manager из предыдущей системы учета. - Если установлен флажок

Пользовательский счет амортизационных отчислений, появляется раскрывающееся поле, позволяющее выбрать любой обычный счет расходов для проводки текущих амортизационных отчислений для актива. Если ничего не выбрано, текущая амортизация основного средства будет проведена в Основные средства — амортизация . - Информацию о флажке

Выбывшее основное средствои связанных с ним полях см. в другом Руководстве.

В противном случае актив присваивается Основные средства, по себестоимости контрольный счет по умолчанию.

В противном случае актив присваивается Основные средства, по себестоимости контрольный счет по умолчанию.

Щелкните Создать .

Пример

Brilliant Industries устанавливает на своем заводе упаковочную машину. Ожидаемый срок службы машины 10 лет, и она будет амортизироваться линейным методом, поэтому создается основное средство:

Основное средство отображается на вкладке Основные средства без балансовой стоимости:

Примечание

До этого момента покупка основных средств не учитывалась. Вы только настроили его в Менеджере. Теперь вы можете фиксировать финансовые операции, связанные с основным средством.

Покупка основных средств

Приобретение основных средств может быть записано на следующих вкладках:

- Платежи , если приобретены без кредита у поставщика

- Счета-фактуры на покупку , если приобретено у поставщика в кредит

- Требование о возмещении расходов , если оно оплачено вами или кем-то другим от имени компании

- Записи в журнале , если покупка финансировалась за счет кредита

При регистрации покупки основного средства на любой из этих вкладок проводите потраченную сумму в Учетная запись основных средств (или настраиваемая контрольная учетная запись, которую вы создали для этой цели) и вспомогательная учетная запись для приобретенного вами основного средства.