Покупка акций у физического лица налогообложение \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Покупка акций у физического лица налогообложение

Подборка наиболее важных документов по запросу Покупка акций у физического лица налогообложение (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Акции:

- Акции ЗАО

- Акция это

- Базовая прибыль на акцию

- Бездокументарные акции

- Виды акций

- Показать все

- Акции:

- Акции ЗАО

- Акция это

- Базовая прибыль на акцию

- Бездокументарные акции

- Виды акций

- Показать все

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.02 счет

- 62.1

- Акт о браке товара

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 280 «Особенности определения налоговой базы по операциям с ценными бумагами» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Общество заключило с физическим лицом договор купли-продажи долей и акций, по условиям которого приобрело доли и акции сторонних организаций. По мнению налогового органа, в рамках исполнения договора купли-продажи общество понесло расходы, связанные с приобретением долей и акций, в том числе на юридические услуги, которые налогоплательщик неправомерно включил в состав расходов по налогу на прибыль организаций, потому что такие затраты являются расходами, связанными с приобретением ценных бумаг, и учитываются для целей налогообложения в момент их реализации или иного выбытия. Суд, отклоняя доводы налогового органа, указал, что положения ст. 280 НК РФ предусматривают, что расходы на приобретение ценных бумаг должны сопутствовать приобретению и (или) являться прямым следствием такого приобретения. Условиями же договора об оказании юридических услуг было предусмотрено внесение изменений в реестр акционеров, что случилось значительно позднее приобретения акций. Также после приобретения долей и акций общество заключило договор о залоге ценных бумаг, понесенные затраты по заключению договора обусловлены передачей в залог приобретенного обществом имущества и не относятся к покупке ценных бумаг.

По мнению налогового органа, в рамках исполнения договора купли-продажи общество понесло расходы, связанные с приобретением долей и акций, в том числе на юридические услуги, которые налогоплательщик неправомерно включил в состав расходов по налогу на прибыль организаций, потому что такие затраты являются расходами, связанными с приобретением ценных бумаг, и учитываются для целей налогообложения в момент их реализации или иного выбытия. Суд, отклоняя доводы налогового органа, указал, что положения ст. 280 НК РФ предусматривают, что расходы на приобретение ценных бумаг должны сопутствовать приобретению и (или) являться прямым следствием такого приобретения. Условиями же договора об оказании юридических услуг было предусмотрено внесение изменений в реестр акционеров, что случилось значительно позднее приобретения акций. Также после приобретения долей и акций общество заключило договор о залоге ценных бумаг, понесенные затраты по заключению договора обусловлены передачей в залог приобретенного обществом имущества и не относятся к покупке ценных бумаг. Таким образом, спорные затраты понесены налогоплательщиком в связи с необходимостью последующего распоряжения и управления приобретенными ценными бумагами, а не с фактом покупки акций и долей у физического лица.

Таким образом, спорные затраты понесены налогоплательщиком в связи с необходимостью последующего распоряжения и управления приобретенными ценными бумагами, а не с фактом покупки акций и долей у физического лица.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик с 1994 года владел акциями АО-1. После присоединения в 2011 году АО-1 к АО-2 принадлежащие налогоплательщику акции АО-1 были конвертированы в акции АО-2. В 2018 году налогоплательщик продал акции АО-2. Налоговый орган начислил НДФЛ с дохода от продажи акций, указав на невозможность применения налогоплательщиком предусмотренного п. 17.2 ст. 217 НК РФ освобождения от налогообложения, так как акции были приобретены до 1 января 2011 года. Суд признал доначисление НДФЛ неправомерным. ВС РФ указал, что акции разных эмитентов не являются одним и тем же имуществом, прекращение права собственности на акции одного эмитента в результате конвертации этих акций в акции другого эмитента является, по сути, возникновением права собственности на другой объект. Предусмотренные п. 17.2 ст. 217 НК РФ условия, необходимые для освобождения физических лиц от уплаты налогов от продажи акций российских компаний, были в данном случае соблюдены: на дату отчуждения (в 2018 году) акции АО-2 принадлежали физическому лицу на праве собственности более 5 лет, поскольку были приобретены в мае 2011 года (то есть после 1 января 2011 года) в результате реорганизации АО-2 (эмитента) путем присоединения к нему АО-1. Несмотря на то, что конвертация акций в случае реорганизации акционерного общества реализацией не является, данное корпоративное событие влечет прекращение владения налогоплательщиком акциями присоединяемого общества и возникновение права собственности на акции общества, к которому происходит присоединение.

ВС РФ указал, что акции разных эмитентов не являются одним и тем же имуществом, прекращение права собственности на акции одного эмитента в результате конвертации этих акций в акции другого эмитента является, по сути, возникновением права собственности на другой объект. Предусмотренные п. 17.2 ст. 217 НК РФ условия, необходимые для освобождения физических лиц от уплаты налогов от продажи акций российских компаний, были в данном случае соблюдены: на дату отчуждения (в 2018 году) акции АО-2 принадлежали физическому лицу на праве собственности более 5 лет, поскольку были приобретены в мае 2011 года (то есть после 1 января 2011 года) в результате реорганизации АО-2 (эмитента) путем присоединения к нему АО-1. Несмотря на то, что конвертация акций в случае реорганизации акционерного общества реализацией не является, данное корпоративное событие влечет прекращение владения налогоплательщиком акциями присоединяемого общества и возникновение права собственности на акции общества, к которому происходит присоединение. То обстоятельство, что следствием реорганизации в форме присоединения стала конвертация акций АО-1 в акции АО-2, не может приравниваться к продолжению владения акциями для целей определения даты приобретения акций применительно к ч. 7 ст. 5 Федерального закона от 28.12.2010 N 395-ФЗ с учетом того, что АО-1 прекратило существование. Иное толкование п. 17.2 ст. 217 НК РФ лишает любого налогоплательщика, который приобрел акции в результате реорганизации эмитента, в том числе путем присоединения к нему другого юридического лица, права на освобождение от уплаты налогов, гарантированного законом.

То обстоятельство, что следствием реорганизации в форме присоединения стала конвертация акций АО-1 в акции АО-2, не может приравниваться к продолжению владения акциями для целей определения даты приобретения акций применительно к ч. 7 ст. 5 Федерального закона от 28.12.2010 N 395-ФЗ с учетом того, что АО-1 прекратило существование. Иное толкование п. 17.2 ст. 217 НК РФ лишает любого налогоплательщика, который приобрел акции в результате реорганизации эмитента, в том числе путем присоединения к нему другого юридического лица, права на освобождение от уплаты налогов, гарантированного законом.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Тематический выпуск: Налогообложение доходов физических лиц и страховые взносы: сложные вопросы исчисления и уплаты

(под ред. А.В. Брызгалина)

(«Налоги и финансовое право», 2022, N 9)Следовательно, положения подп. 1 — 7 п. 2 ст. 226.1 НК РФ не признают общество, приобретающее акции у физического лица, налоговым агентом по НДФЛ.

226.1 НК РФ не признают общество, приобретающее акции у физического лица, налоговым агентом по НДФЛ.

«Обзор законодательства и судебной практики Верховного Суда Российской Федерации за первый квартал 2007 года»

(утв. Постановлением Президиума Верховного Суда РФ от 30.05.2007)

(Извлечение)

(ред. от 12.07.2017)Поэтому доход при продаже акций супруга, получившего акции в порядке наследования, понесшего расходы на приобретение, реализацию и хранение ценных бумаг, которые документально подтверждены, при определении налоговой базы для исчисления налога на доходы физических лиц до 1 января 2007 года определяется как разница между суммой, полученной от продажи акций, и суммой, уплаченной при получении акций, в собственность.

ФНС России от 24.10.2022 N 7-8-04/0005@

По результатам камеральной налоговой проверки на основании налоговой декларации по налогу на доходы физических лиц за 2018 г. налоговым органом вынесено решение, в соответствии с которым гражданину был начислен НДФЛ в связи с получением дохода от продажи акций ОАО «Уралкалий». Инспекция посчитала датой приобретения им акций ОАО «Уралкалий» дату приобретения конвертированных в них акций ОАО «Сильвинит» — 14 февраля 1994 г., в связи с чем не признала за гражданином предусмотренного пунктом 17.2 статьи 217 Налогового кодекса Российской Федерации права на освобождение от налогообложения полученного в результате их продажи дохода.

Инспекция посчитала датой приобретения им акций ОАО «Уралкалий» дату приобретения конвертированных в них акций ОАО «Сильвинит» — 14 февраля 1994 г., в связи с чем не признала за гражданином предусмотренного пунктом 17.2 статьи 217 Налогового кодекса Российской Федерации права на освобождение от налогообложения полученного в результате их продажи дохода.

Покупка акций у физ лица \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Покупка акций у физ лица

Подборка наиболее важных документов по запросу

- Акции:

- Акции ЗАО

- Акция это

- Базовая прибыль на акцию

- Бездокументарные акции

- Виды акций

- Показать все

- Акции:

- Акции ЗАО

- Акция это

- Базовая прибыль на акцию

- Бездокументарные акции

- Виды акций

- Показать все

- Купля-продажа:

- 3-НДФЛ при продаже имущества

- 3-НДФЛ при продаже недвижимости

- 62.

02 счет

02 счет - 62.1

- Акт о браке товара

- Показать все

02 счет

02 счетЗарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2020 год: Статья 280 «Особенности определения налоговой базы по операциям с ценными бумагами» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)Общество заключило с физическим лицом договор купли-продажи долей и акций, по условиям которого приобрело доли и акции сторонних организаций. По мнению налогового органа, в рамках исполнения договора купли-продажи общество понесло расходы, связанные с приобретением долей и акций, в том числе на юридические услуги, которые налогоплательщик неправомерно включил в состав расходов по налогу на прибыль организаций, потому что такие затраты являются расходами, связанными с приобретением ценных бумаг, и учитываются для целей налогообложения в момент их реализации или иного выбытия. Суд, отклоняя доводы налогового органа, указал, что положения ст. 280 НК РФ предусматривают, что расходы на приобретение ценных бумаг должны сопутствовать приобретению и (или) являться прямым следствием такого приобретения. Условиями же договора об оказании юридических услуг было предусмотрено внесение изменений в реестр акционеров, что случилось значительно позднее приобретения акций. Также после приобретения долей и акций общество заключило договор о залоге ценных бумаг, понесенные затраты по заключению договора обусловлены передачей в залог приобретенного обществом имущества и не относятся к покупке ценных бумаг. Таким образом, спорные затраты понесены налогоплательщиком в связи с необходимостью последующего распоряжения и управления приобретенными ценными бумагами, а не с фактом покупки акций и долей у физического лица.

Суд, отклоняя доводы налогового органа, указал, что положения ст. 280 НК РФ предусматривают, что расходы на приобретение ценных бумаг должны сопутствовать приобретению и (или) являться прямым следствием такого приобретения. Условиями же договора об оказании юридических услуг было предусмотрено внесение изменений в реестр акционеров, что случилось значительно позднее приобретения акций. Также после приобретения долей и акций общество заключило договор о залоге ценных бумаг, понесенные затраты по заключению договора обусловлены передачей в залог приобретенного обществом имущества и не относятся к покупке ценных бумаг. Таким образом, спорные затраты понесены налогоплательщиком в связи с необходимостью последующего распоряжения и управления приобретенными ценными бумагами, а не с фактом покупки акций и долей у физического лица.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Хозяйственное общество (ХО) включено в список аффилированных лиц кредитной организации (КО), так как вправе распоряжаться 21% голосов, приходящихся на голосующие акции КО. Физлицу после приобретения долей ХО стало принадлежать 70% голосов, приходящихся на голосующие доли ХО. Включать ли ФЛ в список аффилированных лиц КО?

Физлицу после приобретения долей ХО стало принадлежать 70% голосов, приходящихся на голосующие доли ХО. Включать ли ФЛ в список аффилированных лиц КО?

(Консультация эксперта, 2022)Вопрос: Хозяйственное общество (далее — ХО) включено в список аффилированных лиц кредитной организации, поскольку имеет право распоряжаться 21% общего количества голосов, приходящихся на голосующие акции, составляющие уставный капитал кредитной организации. Физическому лицу (далее — ФЛ), которое не входит в органы управления кредитной организации и не является ее акционером, в результате сделки по приобретению долей ХО стало принадлежать 70% общего количества голосов, приходящихся на голосующие доли в уставном капитале ХО. Следует ли включать ФЛ в список аффилированных лиц кредитной организации, в том числе по основанию принадлежности к той группе лиц, к которой принадлежит кредитная организация?

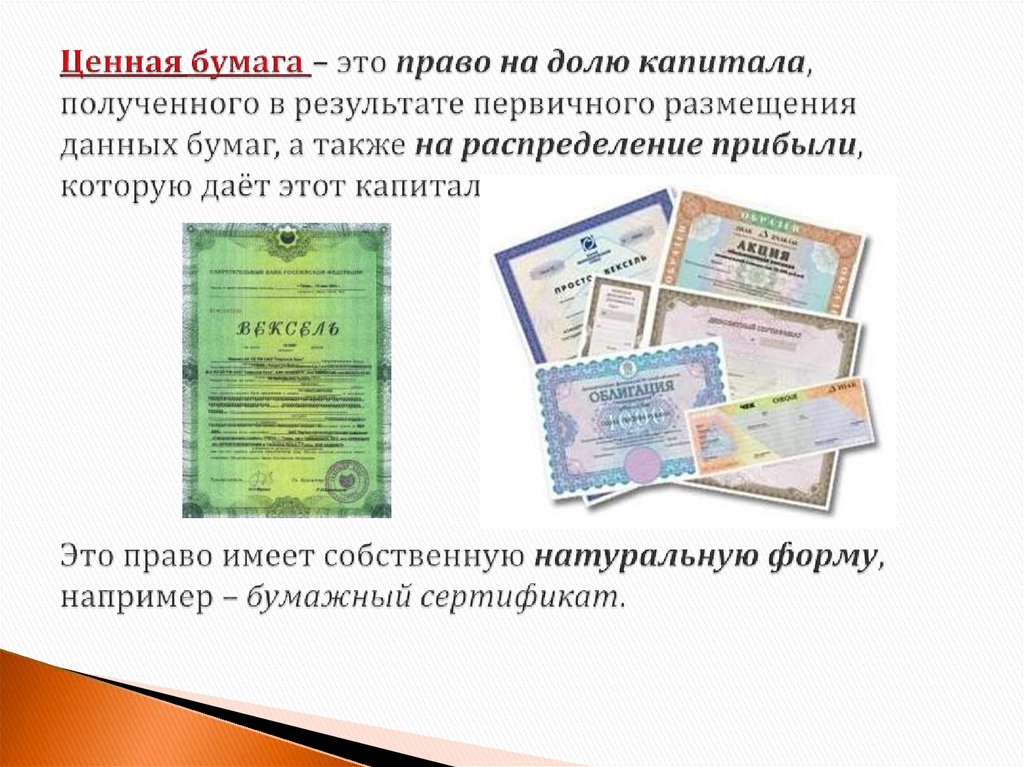

4 способа покупать и продавать ценные бумаги

Одним из ключевых аспектов инвестирования, который иногда упускают из виду, является то, как покупаются и продаются различные ценные бумаги.

В Северной Америке вы можете торговать инвестиционными ценными бумагами следующими четырьмя способами:

- Брокерские компании

- Компания, которая их выпускает

- Банки

- Индивидуальные инвесторы

Key Takeaways

- Один из наиболее распространенных и простых способов покупки и продажи акций, взаимных фондов и облигаций — через брокерскую контору.

- Чаще всего способ совершения сделок напрямую с компанией-эмитентом сложнее, чем покупка и продажа ценных бумаг через брокера.

- Хотя большинство банков не продают акции, они предлагают взаимные фонды и облигации.

Брокерские конторы

Один из самых распространенных и простых способов покупки и продажи акций, взаимных фондов и облигаций — через брокерскую контору. Брокерские фирмы обычно требуют, чтобы вы открыли у них счет и внесли определенную сумму средств в качестве демонстрации добросовестности. Брокерские компании популярны, потому что они (а не вы) выполняют большую часть скрытой работы, такой как заполнение необходимых документов и обеспечение своевременных выплат дивидендов. Выбор правильного брокера является важным первым шагом для новых инвесторов.

Брокеры с полным спектром услуг

Исторически сложилось так, что основным способом выхода инвесторов на рынок ценных бумаг было простое обращение к их брокерам с полным спектром услуг и предложение им покупать различные акции и облигации от их имени. Из-за личных отношений, которые часто развиваются между инвестором и брокером, брокеры с полным спектром услуг обычно звонят своим клиентам и дают рекомендации по покупке или продаже определенных ценных бумаг.

Дисконтные брокерские компании

Дисконтные брокерские компании становятся все более популярными среди инвесторов благодаря постоянно снижающимся комиссионным сборам. Эти брокерские конторы, как и крупные супермаркеты, предлагают инвесторам огромный выбор по низкой цене. Однако большую часть работы инвесторам приходится делать самим. Почти во всех дисконтных брокерских компаниях вы можете купить акции, облигации или взаимные фонды, позвонив одному из представителей по инвестициям, который будет взимать комиссию, или совершив транзакцию самостоятельно в Интернете.

В любом случае вам нужно будет ввести билет ордера, в котором указывается тип ценной бумаги, которую вы хотите приобрести (облигация, акция или взаимный фонд), цена, которую вы хотите заплатить за нее, количество, которое вы хотели бы купить, и срок, на который вы хотели бы оставить заказ активным (например, от одного дня до одного месяца). После надлежащего выполнения ордера он отправляется на биржу, где акции, облигации или взаимные фонды покупаются или продаются на любых условиях, указанных в билете ордера.

Непосредственно от предприятия

Чаще всего способ заключения сделки напрямую с компанией-эмитентом сложнее, чем покупка и продажа ценных бумаг через брокера; хотя транзакция напрямую имеет свои преимущества.

При оценке этого метода транзакций первое, что нужно учитывать, — удобно ли вам самому держать ценные бумаги? Когда вы покупаете акции или облигации непосредственно у эмитента, они будут храниться в сертификатах, зарегистрированных или на предъявителя.

Если ваша покупка осуществляется на предъявителя, организация-эмитент не ведет никаких записей о транзакциях, а это означает, что вы несете ответственность за сохранность ценной бумаги. Если вы потеряете ценную бумагу на предъявителя, восстановить ее будет невозможно; человек, который найдет его, станет гордым новым владельцем ваших акций. Эта проблема не возникает с взаимными фондами, потому что вы фактически не держите паи по отдельности.

Во-вторых, вам нужен доступ к средствам немедленно? При продаже взаимных фондов вы обычно можете получить наличные через три дня после даты транзакции. Однако ожидание средств от продажи акций или облигаций может быть значительно дольше. Например, если вы хотите продать инструменты в зарегистрированной форме, вы должны подписать обратную сторону каждого сертификата и отправить его обратно в компанию-эмитент, прежде чем вы сможете получить какие-либо наличные деньги.

Однако ожидание средств от продажи акций или облигаций может быть значительно дольше. Например, если вы хотите продать инструменты в зарегистрированной форме, вы должны подписать обратную сторону каждого сертификата и отправить его обратно в компанию-эмитент, прежде чем вы сможете получить какие-либо наличные деньги.

Наконец, насколько важна для вас цена покупки или продажи? Если вам нравится покупать акции, облигации и взаимные фонды по самой низкой рыночной цене, прямые сделки с эмитентом могут быть не для вас. Когда вы покупаете акции или облигации непосредственно у эмитента, вам, как правило, приходится покупать их по цене, установленной эмитентом, и продавать их обратно по другой установленной цене.

Учитывая все вышеперечисленное, зачем кому-то покупать и продавать напрямую? В отличие от брокерских компаний, которые могут требовать минимальной суммы покупки в долларах, у предприятий обычно мало ограничений на минимальное количество приобретаемых единиц. Кроме того, вам не нужно иметь учетную запись, которая иногда требует минимального баланса и наказывает долгосрочных инвесторов комиссией за бездействие.

Банки

Хотя большинство банков не продают акции, они предлагают взаимные фонды и облигации. При этом их выбор будет ограничен средствами, предлагаемыми самим банком или через его партнеров. Из плюсов легкость. Вы можете просто зайти практически в любой угловой банк и купить взаимные фонды или облигации на месте.

Представитель банка должен рассказать вам о различных характеристиках и минимальных суммах покупки доступных продуктов.

Индивидуальная

Теоретически вы можете покупать и продавать ценные бумаги по отдельности (вне биржи). Предположим, что у вашего друга есть акции, которые вы хотели бы купить, или родственник, которому срочно нужны средства, хотел бы продать вам облигацию. Это можно сделать, но остерегайтесь мошенничества, например поддельных сертификатов.

С большинством акций и облигаций, как покупатель, другая сторона должна подписать сертификаты для вас. Если вы хотите продать, вам нужно только подписать обратную сторону сертификатов, которые затем могут быть проданы другому лицу.

Итог

Есть много способов покупать и продавать ценные бумаги; у каждого есть свои преимущества, проблемы и риски. Независимо от того, решите ли вы иметь дело с брокером с полным спектром услуг или со скидкой, компанией-эмитентом, банком, другом или родственником, убедитесь, что вы сделали свою домашнюю работу и определили маршрут, который лучше всего подходит для вас.

Совет Федеральной резервной системы — Совет Федеральной резервной системы объявляет о широком наборе новых правил, которые запрещают покупку отдельных ценных бумаг, ограничивают активную торговлю и повышают своевременность отчетности и публичного раскрытия информации политиками и старшими сотрудниками Федеральной резервной системы

- Дом

- Новости и события

- Пресс-релизы

Включите JavaScript, если он отключен в вашем браузере, или получите доступ к информации по ссылкам, указанным ниже.

21 октября 2021 г.

Совет Федеральной резервной системы объявляет о широком наборе новых правил, которые запрещают покупку отдельных ценных бумаг, ограничивают активную торговлю и повышают своевременность отчетности и публичного раскрытия информации политиками и старшими сотрудниками Федеральной резервной системы

Для публикации в 14:00. EDT

- Делиться

После всестороннего обзора Совет Федеральной резервной системы в четверг объявил о широком наборе новых правил, которые запрещают покупку отдельных ценных бумаг, ограничивают активную торговлю и повышают своевременность отчетности и публичного раскрытия информации политиками и старшими сотрудниками Федеральной резервной системы. В результате новой политики высокопоставленные чиновники Федеральной резервной системы будут ограничены покупкой диверсифицированных инвестиционных инструментов, таких как взаимные фонды.

Новые ограничения будут применяться как к политикам Резервного банка и Совета, так и к старшему персоналу и запрещают им покупать отдельные акции, инвестировать в отдельные облигации, инвестировать в ценные бумаги агентства (прямо или косвенно) или вступать в производные финансовые инструменты. Новые правила носят обширный характер и призваны поставить инвестиционные и торговые правила Федеральной резервной системы на первое место среди основных федеральных агентств.

«Эти новые жесткие правила поднимают планку высоко, чтобы убедить общественность, которой мы служим, в том, что все наши старшие должностные лица сохраняют целеустремленность в отношении общественной миссии Федеральной резервной системы», — сказал председатель правления Федеральной резервной системы Джером Х. Пауэлл. .

Чтобы предотвратить даже видимость любого конфликта интересов в отношении сроков принятия инвестиционных решений, лица, ответственные за разработку политики, и руководящие сотрудники, как правило, должны предоставлять предварительное уведомление за 45 дней о покупках и продажах ценных бумаг, получать предварительное одобрение для покупок и продаж.